把秘密说给你听,你就成了我的对手——对冲基金业绩为什么能「持续」

本文读的是 Glode & Green (2011, Journal of Financial Economics):对冲基金业绩之所以会「持续」,不是因为基金经理的个人天赋无法被竞争掉,而是因为他赚钱的「秘诀」一旦为了募资而泄露给投资人,投资人就握住了一张可以转投竞争对手的底牌——正是这张底牌,逼着在位经理年复一年地把超额收益分给投资人。

1 一个被 Berk-Green 解释掉、却又重新冒出来的谜

先讲一个我们本以为已经讲完了的故事。

2004 年,Berk 和 Green 给共同基金(mutual funds)的世界写下了一条近乎优雅的定律:在一个由理性投资者构成的竞争性市场里,业绩是不会持续的。逻辑链条干净得让人挑不出毛病——投资者通过过去的收益去学习基金经理的能力,钱(资金流)追着好业绩跑;但管理规模存在规模不经济 (decreasing returns to scale),钱涌进来之后,边际收益被摊薄,直到投资者向前看时只剩下一个有竞争力的、等于零的预期超额收益。于是:资金流对业绩敏感,业绩本身却不持续。能力带来的租金,全被经理人通过扩大规模收入囊中。

共同基金的数据,恰好就长这个样子:业绩几乎不持续,仅有的一点持续性还集中在最差的那批基金里(Carhart, 1997),而那更像是投资者疏于赎回造成的「惰性」。

可问题来了。对冲基金(hedge funds)偏偏不是这样。Jagannathan, Malakhov, and Novikov (2010) 把数据摆出来:表现好、因而能吸引到新资金的对冲基金,业绩是持续的。这就尴尬了。如果资金流也在追逐对冲基金的好业绩——看上去确实如此——那么按 Berk-Green 的剧本,基金经理为什么不顺势扩大规模、或者直接把费率提上去,把未来的租金一口吃掉呢?

这正是本文的「钩子」:业绩持续,等价于投资者向前看时仍然能赚到超额收益。 在一个理性的市场里,这本该被经理人提价提走。Glode 和 Green 要回答的,就是这块租金凭什么落不到经理人手里、反而年复一年地留给了投资人。

2 反转:超额收益的来源,可能根本不是「他这个人」

接着,一个自然的问题是:Berk-Green 的剧本里,到底是什么东西被竞争掉了?答案是——专属于经理人本人的能力 (ability unique to the manager)。这种能力别人学不走,所以只要把规模做到边际收益归零,故事就闭合了。

但真正关键的一步在于:对冲基金的超额收益,未必只来自「他这个人」。

它可能来自一套创新的交易策略、一个正在兴起的板块、一种可以被别人照搬的技术或头寸。换句话说,这是一种可被侵占的 (expropriable) 知识。作者用一段广为流传的轶事点破这层窗户纸:2006 年,靠做空次贷一战成名的对冲基金经理 John Paulson,向一位潜在投资者 Greene 展示了自己的计划;结果 Greene 没等基金成立,转身就自己做了一笔几乎一模一样的复杂按揭交易,抢在了朋友前头。

这就是对冲基金面对的两难,也是它们近乎偏执地讲究保密的原因。这里我们可以顺带回答一个更基础的问题:为什么对冲基金普遍选择有限合伙 (limited partnership) 这种私募形式?因为公募意味着繁重的披露与监管,而披露就意味着信息泄露、租金被侵蚀。组织形式的选择,本身就是对「保密」需求的内生回应(这与 Agarwal, Jiang, Tang, and Yang (2010) 的实证发现一致)。关于「私密性」如何反过来塑造了私募合伙的边界,可参见《把名字从名单上划掉:当「透明」成了顶级 VC 拒绝公募资金的理由》。

于是,谜题被悄悄改写了:不是「为什么经理人提不了价」,而是「当超额收益来自一个可泄露的秘密时,谁,凭什么,分到了这块租金?」

3 模型设定:一个会「自我侵蚀」的赚钱机会

本文是一篇地道的模型论文,我们就按它的推导一步步走。

市场上有两类风险中性的玩家:拥有投资机会、却没有资本的普通合伙人 (general partners, GP),数量为有限的 \(M\);以及拥有资本、却缺乏知识、网络、时间或经验的有限合伙人 (limited partners, LP),数量为可数无穷、彼此同质。GP 向 LP 发出一个「要么接受、要么走人」的最后通牒式 (take-it-or-leave-it) 报价——这相当于让 GP 当一个 Stackelberg 领导者,在「第一最优」下拿走投资机会的全部净现值,而投资者只赚到有竞争力的回报。这一点,和公司金融教科书里「企业面对竞争性资本市场」的经典叙事如出一辙。

每笔投资只持续一期,且可以连续地放大。第 \(i\) 个 GP 投入 \(Q_i\)。关键在成本函数:除了自身规模带来的成本,别的合伙人投在同一策略/板块上的钱也会抬高你的成本。记 \(Q \equiv \sum_j Q_j\) 为所有合伙人在该策略上的总投入,则第 \(i\) 个合伙人的已实现利润(式 1)为

$$Q_i[f+e] - \frac{C}{2}\,Q_i Q,\qquad Q \equiv \sum_j Q_j$$

这里 \(f\) 是该策略的预期盈利能力 (expected profitability)——也就是通过以往参与积累下来的信息所估计出的超额收益,\(e\) 是满足 \(E(e\mid f)=0\) 的回归误差。这个设定巧妙之处在于:当合伙人独占市场时,成本退化为熟悉的二次型 \(\frac{C}{2}Q_i^2\);而把所有人的成本加总,又恰好得到整个板块的二次成本 \(\frac{C}{2}Q^2\)。它同时刻画了两层规模不经济——做大单只基金本身越来越难(流动性差的资产更难加仓、雇人越多越损耗),以及竞争者涌入同一策略会拉低所有人的利润。

给定 \(f\),每个合伙人选 \(Q_i\) 去最大化预期利润(式 2):

$$Q_i f - \frac{C}{2}\,Q_i \sum_{j=1}^{N} Q_j$$

在对称的纳什均衡 (Nash equilibrium) 下,每个合伙人的最优投入(式 3)、最优预期利润 \(P(f,N)\)(式 4)、以及费前毛收益率 \(R(f,N)\)(式 5)分别为:

$$Q^*(f,N) = \frac{2f}{C}\,\frac{1}{N+1}$$

$$P(f,N) = \frac{2f^2}{C}\,\frac{1}{(N+1)^2}$$

$$R(f,N) = \frac{P(f,N)}{Q^*(f,N)} = f - \frac{C}{2}Q = \frac{f}{N+1}$$

请记住式(5)这个最干净的结论:毛收益率就是 \(f/(N+1)\)。知道这个秘密的人越多(\(N\) 越大),每个人能分到的收益率就越薄。这是整篇文章的物理直觉——竞争者的数目 \(N\),就是侵蚀超额收益的那把刀。

4 真正的机器:把「泄密的威胁」变成讨价还价的筹码

然后,进入全文最核心的一步。

设想一对在位的 GP 与 LP,他们在上一期共同投资中都已经知道了 \(f(>0)\)。现在 GP 想让 LP 续投,于是发出一个最后通牒式报价。表面上,GP 是 Stackelberg 领导者,拥有全部议价权;LP 似乎只能接受那个让自己恰好不亏的报价。

但 LP 手里其实攥着一张牌:他也知道 \(f\)。如果他拒绝在位 GP,他可以去找一个尚未入场的、非在位的 GP,把 \(f\) 如实、可信地披露给对方,再对这个新 GP 发出自己的最后通牒。换句话说——为了募资而做的披露,亲手为投资人制造了一个外部选择 (outside option)。

这就是整台机器的齿轮。我们用 \(V(f,N)\) 记 GP 的预期收益、\(W(f,N)\) 记 LP 的预期收益(都写成「当前已有 \(N\) 个 GP 知情并投资」的函数)。在位 GP 要留住 LP,他能拿到的,是整个合伙的利润 \(P(f,N)\) 减去他必须付给 LP 的那一份;而「必须付」的下限,正是 LP 若转投一个新 GP(把知情者数目推到 \(N+1\))所能得到的 \(W(f,N+1)\)。于是(式 6):

$$V(f,N) = P(f,N) - W(f,N+1)$$

那 \(W(f,N+1)\) 又是多少?这位被拒的 LP 去找第 \(N+1\) 个 GP,发出最后通牒。这个报价必须至少补偿新 GP 转去找另一个新 LP 的所得——而新 GP 也会理性地预料到,那位被自己拒掉的 LP 又会去找下一个 GP,把竞争者推到 \(N+2\)。层层递推,得到(式 7):

$$W(f,N+1) = P(f,N+1) - V(f,N+2)$$

把(7)代回(6),再递归下去,就得到 GP 与 LP 收益的两条对称递推式(式 8、式 9):

$$V(f,N) = P(f,N) - P(f,N+1) + V(f,N+2)$$

$$W(f,N) = P(f,N) - P(f,N+1) + W(f,N+2)$$

下面把式(8)拆开来标注,因为它就是这篇论文的「BS 公式」:

这就是全文最漂亮的洞见:「寻找替代伙伴所导致的竞争者扩张」,在交替出价 (alternating-offer) 的讨价还价博弈里,扮演了一个内生的贴现因子。 它不是外生给定的 \(\beta\),而是由「每多披露给一个人,市场就多一个竞争者、利润就薄一分」这件事内生决定的。

把递推式一路 telescoping 求和(注意 \(P(f,N)\) 随 \(N\) 递减、且趋于零),可以得到

$$V(f,N) = \sum_{k=0}^{\infty}\big[\,P(f,N+2k) - P(f,N+2k+1)\,\big] \;>\; 0$$

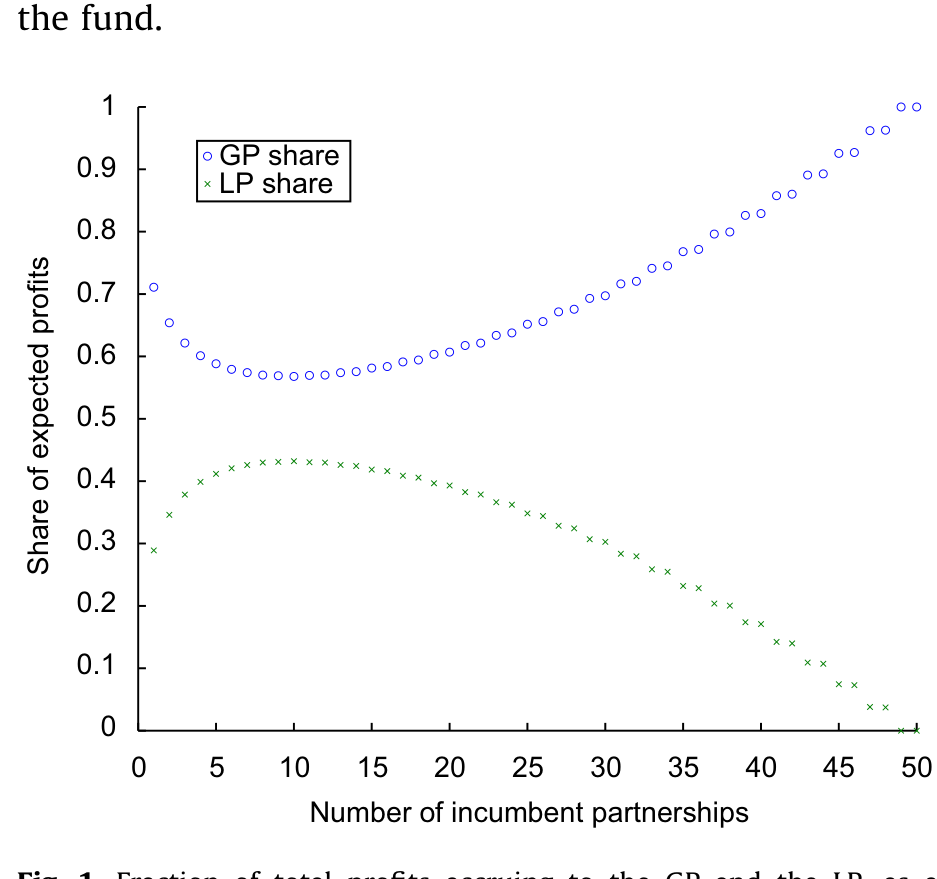

每一项都为正,所以即便 LP 在最后通牒博弈里毫无议价权,他也能拿到一块严格为正的租金。下图把这个分成画了出来:随着知情者数目变化,总利润在 GP 与 LP 之间如何切分。

Figure 1: Fraction of total profits accruing to the GP and the LP, as a

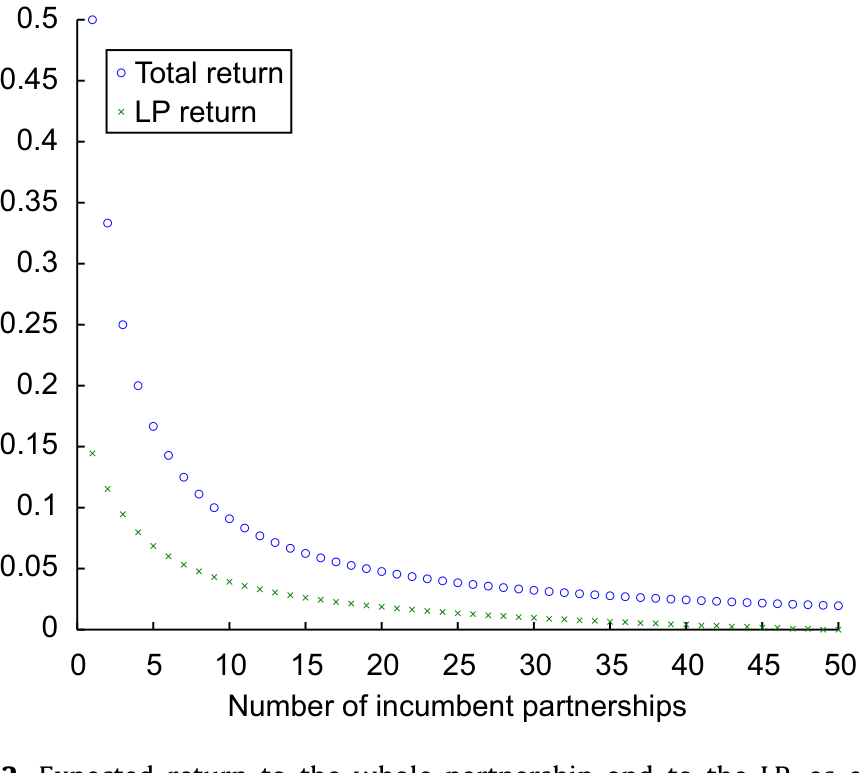

而 LP 拿到的那一份收益是正的——它不会被竞争压到零,如下图所示。

Figure 2: Expected return to the whole partnership and to the LP, as a

5 于是,持续性就「掉」了出来

到这里,谜底其实已经呼之欲出了。

回到那个被改写过的问题:投资人向前看时为什么还能赚到超额收益?因为 \(W(f,N)\)——LP 的均衡收益——是 \(f\) 的增函数。\(f\) 越高,意味着这个策略未来的盈利能力越强,LP 转投新 GP 的外部选择就越值钱,他的保留价格 (reservation price) 就越高,在位 GP 不得不让给他的那一份租金也就越大。

而 \(f\) 又是和过去的业绩正相关的(这正是「学习」的题中之义)。把这两段串起来:过去业绩好 → \(f\) 高 → LP 的外部选择更值钱 → LP 分到的份额更大 → LP 的收益在期与期之间持续。 业绩持续,不是因为经理人的天赋无法被竞争走,而是因为「保密的必要」把一部分议价权拱手让给了知情的投资人。

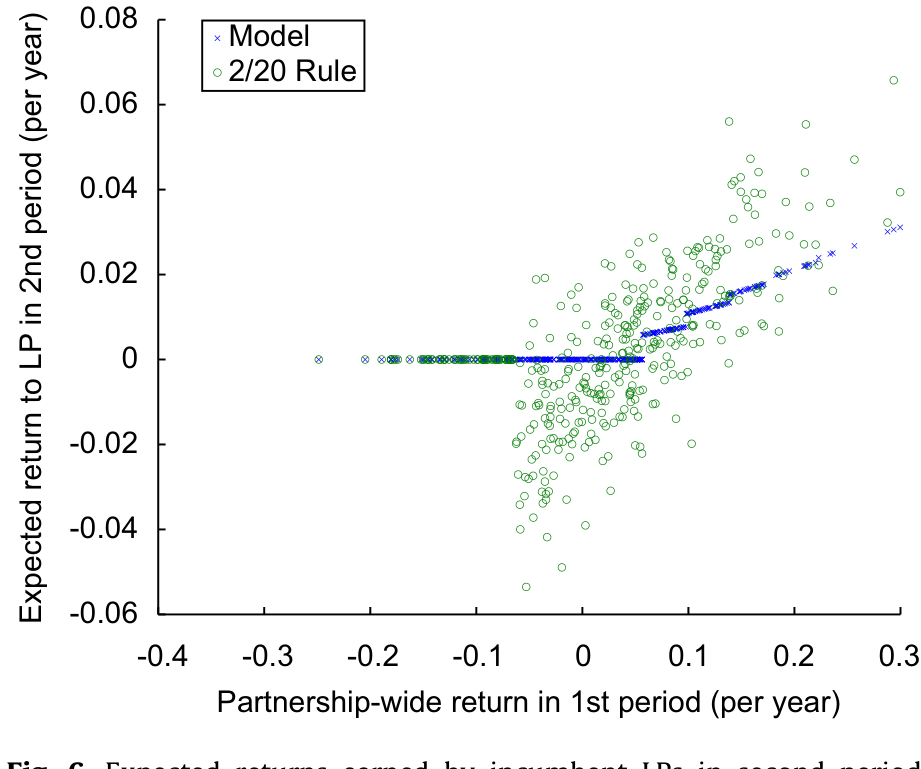

Figure 6: Expected returns earned by incumbent LPs in second period

这里有一个值得停下来品味的反直觉之处:模型对「持续性」唯一致命的假设,是有效的禁止披露/竞业条款。如果 GP 能在任何敏感信息泄露之前,就让 LP 签下具有约束力的保密或竞业承诺,那么「卖点子」的难题就被合约解决了,模型反而预测不会有持续性。可现实里,GP 们偏偏要费尽周折去回避这种事前承诺——他们宁愿靠保密,也不愿靠一纸合约。这恰恰说明,软信息 (soft information) 那一套「事前承诺披露」的故事,抓不住对冲基金对保密的执念。

6 把模型推到数据:2/20 规则与「一半的持续性」

光有理论还不够。作者把模型校准到 Jagannathan, Malakhov, and Novikov (2010) 和 Kosowski, Naik, and Teo (2007) 报告的对冲基金横截面矩,然后问一个尖锐的问题:模型能不能在复现观测到的持续性的同时,匹配业界流行的 2/20 收费规则(2% 的管理费 + 20% 的业绩提成)所隐含的行为?

答案是诚实而有趣的:两者只能取其一,无法兼得。

统一套用到所有合伙的 2/20 规则,不允许 GP 的收益像理论所预测的那样、对过去业绩那么敏感。换个说法:当你把模型参数调到「2/20 能生成一个经验上合理的持续性水平」时,理论上的最优分成规则所生成的 LP 收益持续性会低于经验估计——但仍然在经济上显著,大约是经验估计的一半。这等于在说:信息溢出机制能解释对冲基金业绩持续性中相当大的一块,但僵硬的 2/20 规则本身,又把这个机制能传导的力度压住了一截。

7 文献脉络

把镜头拉远,这篇论文其实坐在两条河流的交汇处。

一条河是点子的经济学 (economics of ideas)。它至少可以追溯到 Arrow (1962) 对「发明与信息」的经典论述:知识一旦披露就难以收回,这让「卖点子」天然困难。Anton and Yao (1994, 2000) 把这个困境讲得最透——「当买家在揭晓之前无法评估一个点子的价值、而卖家在揭晓之后又无法保护它时,点子就很难卖出去」;d'Aspremont, Bhattacharya, and Gérard-Varet (2000) 则进一步研究了创新知识的讨价还价与分享。本文的贡献,是指出「竞争加剧的威胁」恰恰能缓解这个卖点子的难题——它内生地决定了两个知情者之间的相对议价权。关于「被侵占的知识反而成了激励」,可参见《被「偷走」的增长》。

另一条河是业绩持续性 (performance persistence)。Berk and Green (2004) 用「学习能力 + 规模不经济」解释了共同基金为何不持续;Carhart (1997) 则在数据上确认了这一点。到了私募领域,故事开始分叉:Kaplan and Schoar (2005) 发现私募股权存在持续性,Hochberg, Ljungqvist, and Vissing-Jørgensen (2010) 把风投的持续性归因于在位 LP 对 GP 能力获得的「软信息」并据此「敲竹杠」(hold-up),其内核与 Sharpe (1990)、Rajan (1992)、von Thadden (2004) 的关系型银行模型一脉相承。本文瞄准的是相似的事实,却用了一个完全不同的机制:不是关于「GP 是谁」的软信息,而是关于「策略本身」的、会泄露给竞争者的硬信息。两种机制很可能同时在起作用,但本文这一套,更贴合对冲基金对保密的偏执。关于风投里 GP/LP 如何切分那块「饼」,可参见《VC 拿走的,从来不止「一半的饼」》。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这和 Berk-Green (2004) 到底差在哪一处?

差在「被学习的东西是什么」。Berk-Green 里,投资者学的是专属于经理人的能力,它学不走,所以规模做到边际收益归零即可闭合,结果不持续。本文里,投资者学的是可被侵占的策略盈利能力 \(f\),它一旦披露就能转投他人——正是这种可转移性给了 LP 外部选择和议价权,于是持续性内生地出现。

Q:GP 明明有全部议价权(最后通牒),LP 凭什么还能分到正收益?

因为「最后通牒」只决定了怎么分,没决定 LP 的保留价格。LP 的保留价格由他出走去找新 GP 的所得 \(W(f,N+1)\) 决定,而这又取决于披露能制造多少新竞争。GP 要留住 LP,就必须出价不低于这个外部选择,所以即便 GP 先出价,LP 的份额也严格为正。

Q:「竞争扩张当贴现因子」这个说法是不是只是个比喻?

不是纯比喻。在交替出价博弈里,外部选择越差、等待越亏,相当于贴现越狠。这里每多披露一个人,未来利润 \(P(f,N+k)\) 就被压低一档,正好起到「贴现」的作用——而且这个「贴现率」是由 \(P(f,N)\) 随 \(N\) 衰减的速度内生决定的,不是外生塞进去的 \(\beta\)。

Q:模型预测持续性,最脆弱的假设是哪一条?

是「不存在有效的事前保密/竞业承诺」。只要 GP 能在披露前让 LP 签下有约束力的禁止竞业条款,卖点子的难题就被合约解决,模型立刻预测没有持续性。作者的辩护是:现实中 GP 恰恰在极力回避这种事前承诺,这本身就是机制存在的间接证据。

Q:那为什么 GP 不干脆提价、把租金一次收走?

因为提价并不能消除 LP 的外部选择。只要 LP 知道 \(f\)、且能把它带去新 GP,他的保留价格就被外部市场钉住了;GP 提价超过这个保留价格,LP 就会走人并制造一个新竞争者,反而拉低所有人的利润。提价提不动,是因为「秘密已经说出口」这件事无法撤销。

Q:校准里「只能匹配持续性或 2/20、不能兼得」,是模型的硬伤吗?

与其说硬伤,不如说是一个诚实的张力。它说明现实中僵硬统一的 2/20 规则,比理论最优分成「钝」——它不让 GP 收益对过去业绩足够敏感。结论是机制解释了大约一半的经验持续性,剩下的一半,可能要靠软信息 hold-up、规模摩擦或其他渠道补上。

(b) 几个可能的研究问题与提案

1. 把「保密—持续性」假说搬到公司债与信用市场。 【经济故事】信用策略(如困境债、结构化信用)同样高度依赖可泄露的「点子」,且对冲基金是公司债市场重要的边际买家。如果本文机制成立,那么越依赖专有信用策略的基金,其披露越少、持续性越强。【可行性】中。可用 13F、对冲基金数据库(HFR/TASS)结合公司债持仓与换手率,构造「策略相似度/拥挤度」代理 \(N\),检验收益率与拥挤度的负相关(对应式 5 的 \(f/(N+1)\))。难点在于度量「策略被多少人知道」。

2. 用「竞业/保密条款」的横截面差异做识别。 【经济故事】本文的可证伪点恰恰是「事前承诺会杀死持续性」。如果能找到对竞业条款可执行性存在外生差异的环境(如美国各州对 non-compete 的执法强弱差异),就能直接检验:竞业条款越难执行的地方,对冲基金/私募的业绩持续性是否越强。【可行性】中。州层面 non-compete 可执行性已有成熟指标,难点是把基金的法律「住所」与策略归属对齐。

3. 信息溢出与外资持有人的「拥挤」。 【经济故事】当一类信息/策略被跨境投资者大规模复制时,本文预测在位者收益被稀释。外资进入一国市场,可能正是 \(N\) 上升的自然实验。【可行性】中。可借助《外资真是「蝗虫」吗?》一类的跨国持仓数据,看外资可投资度上升后,本地知情投资者的超额收益持续性是否衰减。识别要小心外资进入与基本面改善的混淆。

4. 流动性维度的延伸:保密如何与交易成本互动。 【经济故事】本文的规模不经济里其实藏着流动性——流动性差的资产更难加仓、更易暴露头寸。一个自然的猜想是:越是流动性差的策略,保密价值越高、持续性越强,因为竞争者涌入对价格冲击的伤害更大。【可行性】高。用对冲基金持仓的资产流动性特征分组,检验持续性是否随底层流动性单调变化,数据与方法都现成。

参考文献

- Anton, J., Yao, D. (1994). Expropriation and inventions: appropriable rents in the absence of property rights. American Economic Review 84, 190–209.

- Anton, J., Yao, D. (2000). The sale of ideas: strategic disclosure, property rights, and contracting. Review of Economic Studies 69, 513–531.

- Arrow, K. (1962). Economic welfare and the allocation of resources for invention. In: Nelson, R. (Ed.), The Rate and Direction of Inventive Activity. NBER, Cambridge, MA, 609–626.

- d'Aspremont, C., Bhattacharya, S., Gérard-Varet, L. (2000). Bargaining and sharing innovative knowledge. Review of Economic Studies 67, 255–271.

- Berk, J., Green, R. (2004). Mutual fund flows and performance in rational markets. Journal of Political Economy 112, 1269–1295.

- Carhart, M. (1997). On persistence in mutual fund performance. Journal of Finance 52, 57–82.

- Glode, V., Green, R. C. (2011). Information spillovers and performance persistence for hedge funds. Journal of Financial Economics 101(1), 1–17.

- Hochberg, Y., Ljungqvist, A., Vissing-Jørgensen, A. (2010). Informational hold-up and performance persistence in venture capital. Working paper, Northwestern University and New York University.

- Jagannathan, R., Malakhov, A., Novikov, D. (2010). Do hot hands exist among hedge fund managers? An empirical evaluation. Journal of Finance 65, 217–255.

- Kaplan, S., Schoar, A. (2005). Private equity performance: returns, persistence, and capital flows. Journal of Finance 60, 1791–1823.

- Kosowski, R., Naik, N., Teo, M. (2007). Do hedge funds deliver alpha? A Bayesian and bootstrap analysis. Journal of Financial Economics 84, 229–264.

- Sharpe, S. (1990). Asymmetric information, bank lending and implicit contracts: a stylized model of customer relationships. Journal of Finance 45, 1069–1087.

我的判断:这篇论文的贡献,是用一个极简的讨价还价框架,把「保密」「业绩持续」「有限合伙这种组织形式」三件本来各说各话的事,缝进了同一条逻辑里——而最妙的是那个「竞争扩张充当内生贴现因子」的洞见,它让一个看似无解的「卖点子」难题,在不需要任何道德风险或信息不对称的前提下就得到了解。我对识别的主要担心有两点:其一,整套结论高度依赖「事前竞业承诺无法有效执行」这条假设,而这恰恰是经验上最难直接验证的一环;其二,把统一的 2/20 规则套到所有合伙,使得模型只能解释约一半的经验持续性,提示真实世界里还有别的渠道在起作用。我接下来最想看到的,是有人能把「策略拥挤度 \(N\)」真正测出来——哪怕只是一个粗糙的代理——然后直接去检验那条最干净的预言:毛收益率应当随知情者数目像 \(f/(N+1)\) 那样衰减。