VC 拿走的,从来不止「一半的饼」

本文读的是 Ewens, Gorbenko & Korteweg (2022, Journal of Financial Economics):他们用一个动态搜寻—匹配模型,从 8100 多份首轮风投合约里估出了「合约条款到底如何改变创业公司的价值、又如何在创业者和投资人之间分饼」。核心发现是——存在一个能最大化成功概率的「最优股权分割」(VC 转股后约占 15% 股权),但现实里 VC 凭借议价权拿到的远不止于此(平均股权份额 40%,折成价值接近公司的一半),代价是把饼做小了。

1 一个老问题,和一道绕不过去的坎

创业者和投资人坐到谈判桌前,到底在谈什么?

表面上谈的是钱:投多少、占多少股。但任何读过一份真实风投协议的人都知道,事情远没这么简单。可转换优先股 (convertible preferred stock)、参与分配权 (participation rights)、回购/反稀释的 pay-to-play、董事会席位 (board seats)……这些条款密密麻麻,像是一套精心设计的机关。

理论界对此有两种针锋相对的解释。一种是「效率派」:复杂条款的存在,是为了改善激励、缓解信息不对称,把公司这块饼做得更大(Cornelli and Yosha, 2003; Kaplan and Strömberg, 2003; Schmidt, 2003)。在这一派的标准设定里,投资人是同质的、竞争性的,不主动影响公司价值,因此赚不到租金。另一种是「分配派」:在有限责任和种种市场摩擦之下,投资人谈某些条款不是为了把饼做大,而是为了把饼多切给自己一点。

哪一派对?这本来该是个实证问题。可真正动手就会撞上一道坎——合约是内生的。

你观察到一份「VC 占 40% 股权、带参与分配权」的合约,同时观察到这家公司后来上市了。你能说「这些条款导致了成功」吗?不能。因为能签下这种合约的,往往本就是更强的投资人配上更强的创业者。条款、质量、结果,三者纠缠在一起。

用计量的语言说:合约 c 与投资人质量 i、创业者质量 e 高度相关,而 i、e 又恰恰是研究者观察不到的。这是一个典型的遗漏变量问题。理想情况下你想要一个工具变量,能制造出与 i、e 无关的 c 的变动——但这样的自然实验几乎找不到。

这篇论文的巧妙之处,正是把这道「坎」本身,变成了识别的「桥」。

2 识别:让「搜寻摩擦」充当工具变量

先把作者在第 2 节里给的那个最小例子讲清楚,因为它一句话点破了全文的识别逻辑。

假设创业公司若成功,其价值为

$$\pi = i \cdot e \cdot \exp\{-2.5 \cdot c\}$$

这里 i、e 分别是投资人和创业者的质量,c 是投资人拿到的普通股份额。指数项里的负号说明:投资人占得越多,创业者留下的越少、干劲越小,公司价值越低(注意,在真正的估计里作者并不强行规定这个效应必须为负)。

对最核心的这个价值函数,把它拆开来看:

如果我们真能采集到一批匹配的 (i, e, c^*, \pi),那么下面这个回归就能识别出真实系数,哪怕匹配与合约都是内生形成的:

$$\log \pi = \beta_1 c^* + \beta_2 i + \beta_3 e + \varepsilon$$

在例子的参数下,它会精确地还原出 β₁ = −2.5、β₂ = 1、β₃ = 1。

问题来了:i、e 观察不到,怎么办?

这正是搜寻摩擦发挥作用的地方。 设想投资人有三种类型 i = 1, 2, 3,创业者也有三种 e = 1, 2, 3,双方随机相遇。相遇后投资人可以选择「出价签约」或「继续搜寻、赌下一个更好的对手」;创业者也有拒绝并继续等的权利。于是哪些匹配会成交、成交时签什么合约 c^*,都是均衡内生决定的。论文给的那张 3×3 表里,i = 3 的投资人会和先遇到的 e = 2 或 e = 3 成交,但绝不会接受 e = 1——因为「再等一个好创业者」的价值,高于「现在就和差创业者成交」。

关键的洞见是:观察到 c^*,本身就泄露了双方的类型。 在例子里 c^* = 0.19 只可能由 i = 2、e = 2 签出。这种「相遇的随机性带来选择上的外生变动」,在功能上就等价于标准 Heckman 选择模型里的那个工具变量。换句话说,作者没有去外面找工具变量,而是把搜寻摩擦造出的随机相遇当成了内生的工具。

当然,现实里类型数目很多、不同组合可能签出相同合约,而且研究者通常连 \pi 都看不准(只能看到「是否 IPO」这类粗糙的成功度量)。所以作者并不去逆向求解每一笔交易的 i, e, \pi,而是退一步,用矩估计(method of moments)去拟合「匹配频率、合约、结果」三者的聚合联合分布——求出市场上 i、e、\pi 的整体分布,而非逐笔身份。这让模型既能容纳众多条款,又能容纳内生匹配与议价,并且在大样本下是渐近无偏的。代价是:它说不清驱动结果的具体机制(是双重道德风险?是资产替代?模型不区分),只给出条款 → 价值与分配的简约形式。

这套做法的精神,和私募市场里「靠谁愿意把钱交给谁」来反推质量的研究是相通的(关于私募市场里 LP 如何在没有战绩时挑选管理人,可参见《没有战绩,照样拿到钱》)。

3 模型骨架:一个连续时间的双边搜寻市场

把识别例子升级成可估计的结构模型,作者搭的是一个连续时间、Poisson 相遇的双边搜寻—匹配框架。直观地讲:

- 谁在搜寻:身无分文(penniless)的创业者在找 lead VC,VC 也在找创业者,双方按 Poisson 流随机相遇(基准设定里相遇是随机的,扩展里允许定向搜寻)。

- 相遇之后:投资人要么提出一份合约,要么放弃这次、继续搜寻以期遇到更好的创业者;创业者的议价权,来自「我可以拒绝、继续等一个更高质量的 VC」这一外部选项。

- 合约能做两件事:既影响饼的大小(公司价值

\pi),又影响饼怎么分(创业者与投资人各得多少)。作者用灵活的简约形式同时刻画这两者。 - 特例:当投资人完全竞争、同质、且毫无议价权时,模型退化为「VC 赚零租金」的经典世界——也就是效率派的标准设定。

这个连续时间设定里,Poisson 相遇过程让它在数学上很接近 Adachi (2007) 的离散时间双类型匹配,又承袭了 Shimer and Smith (2000) 刻画的内生匹配均衡。比起静态匹配模型,它多了「动态」和「合约」两层,却依然 tractable。

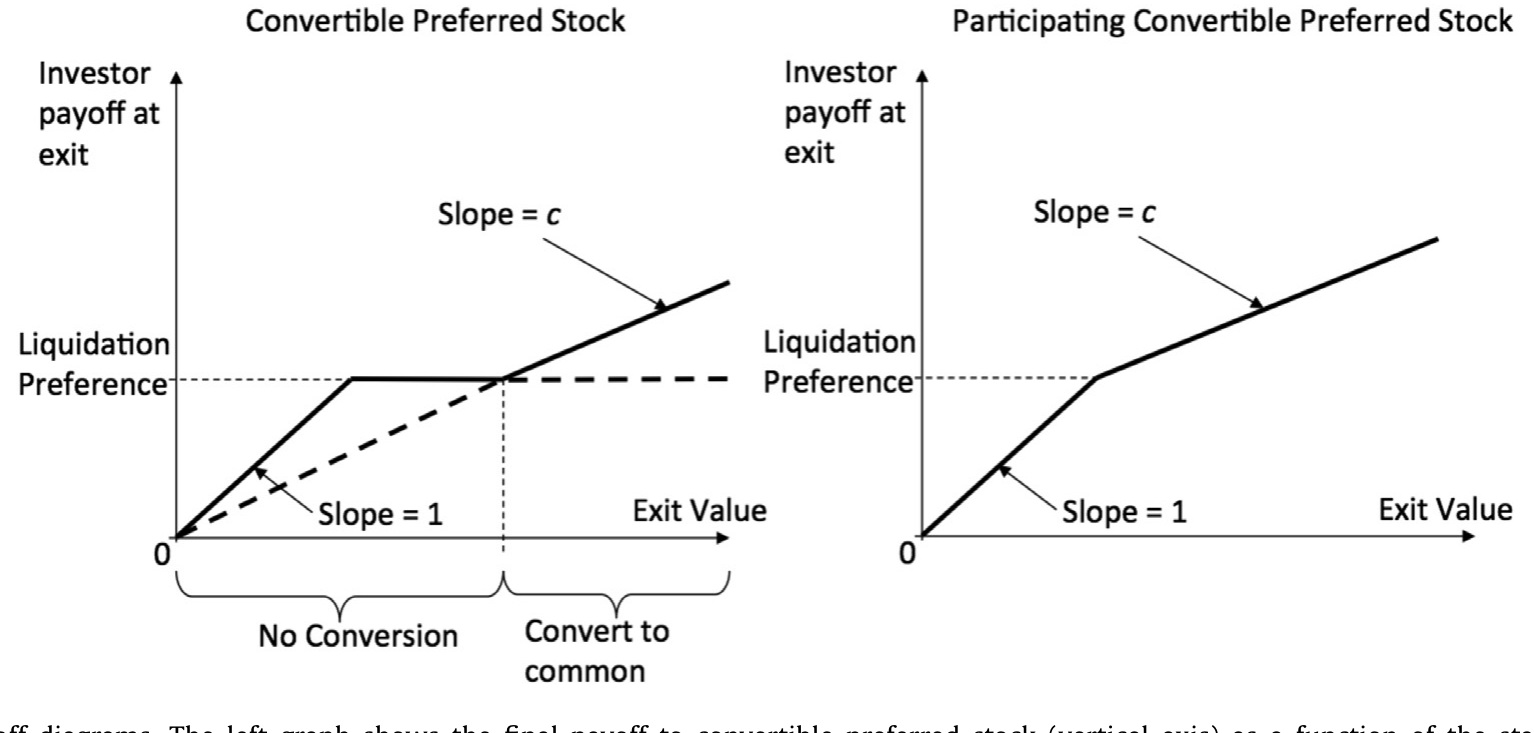

合约的具体形态,论文聚焦在转股后投资人的股权份额、参与分配权、pay-to-play、以及董事会席位。这里值得专门看一眼可转换优先股的退出收益结构——它正是所有分配条款的几何起点:在「带参与」下,投资人先拿优先清偿、再按普通股比例分剩余;在「不带参与」下,投资人必须二选一,要么拿优先清偿、要么转成普通股。

Figure 1: Exit payoffdiagrams. The left graph shows the final payoffto convertible preferred stock (vertical axis) as a function of the startup’s exit

正是这条折线的形状,决定了同样一个「股权份额」数字,落到价值上会被优先条款放大多少。

4 主要结果:最优分割存在,但 VC 不会停在那里

把模型带到数据上,几个量级非常清晰,也非常有冲击力。

第一,确实存在一个内生的「最优股权分割」。 固定投资人和创业者的质量,平均而言,公司价值随 VC 转股后股权份额上升而上升,直到 15% 这个临界点;再往上,价值开始下降。一个内部最优的存在,恰恰和「双边道德风险」(投资人和创业者都要出力公司才能成)这类理论吻合——效率派说对了一半。

第二,15% 这个看似不高的股权,对应的其实是公司价值的 28%。 因为优先清偿等条款会把更多价值往 VC 这边搬。换句话说,「股权份额」和「价值份额」是两码事,优先条款撑大了后者。

第三,也是反转所在——现实里 VC 平均拿到 40% 的股权份额,折成价值接近公司的一半。 这远远超过了那个能最大化成功概率的 15%。代价是什么?平均成交合约下的公司价值,只有「价值最大化合约」下价值的 83%。但对 VC 来说,拿走一块被压小了的饼的近一半,仍然好过拿走那块最大饼的 28%。于是分配派也说对了一半:VC 用议价权把饼切给了自己,哪怕这让饼变小了。

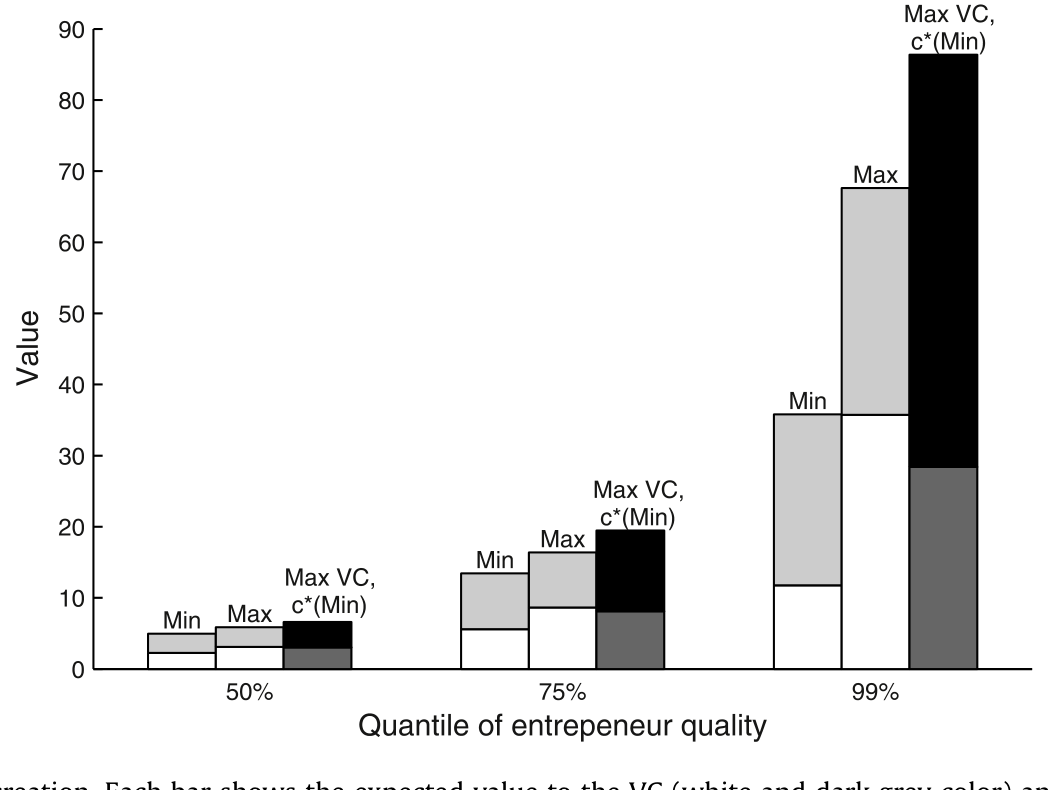

下面这张图把「价值创造」在 VC 与创业者之间的劈分讲得最直白:

Figure 4: VC and entrepreneur value creation. Each bar shows the expected value to the VC (white and dark grey color) and entrepreneur (light grey and

第四,其它条款各司其职。 参与分配权显著降低成功概率,同时把更大一块价值转给 VC;董事会席位方向相同,但强度只有参与权的约三分之一,且对某些高质量 VC 的交易反而能提高成功率(监督、换 CEO、专业化等增值效应在这里占了上风);pay-to-play 则方向相反,它提高价值并把分配往创业者一侧挪,强度略弱于董事席位。

第五,VC 投资并不在均衡里「毁灭价值」。 对一个处于 99% 质量分位的创业者,从最差的 VC 换到最好的 VC,公司价值上升 89%、创业者自己的价值上升 33%——即便此时公司价值并未被最大化、且更大一块归了高质量 VC。更耐人寻味的是,即便议价权最强的顶级 VC,也仍会把接近一半的公司价值留给创业者,否则就破坏了激励、也在市场上失去了竞争力。

第六,反事实里的「搜寻摩擦」是把双刃剑。 如果把相遇的平均间隔时间减半,全市场所有交易的价值上升 1.2%;但若把它降低一个数量级,价值反而下降 5.1%。原因是:摩擦一旦减小,VC 能更频繁地遇到新创业者,议价权进一步向 VC 倾斜,它会索取更高的占股,反过来压低公司价值。「更高的匹配率」和「更低的平均公司价值」之间存在张力,只有在摩擦小幅下降时市场才整体获益。Glode and Opp (2020) 在 OTC 市场里推出过类似的理论结论。

5 文献脉络

这条研究线,可以从两股源头讲起。

一股来自经济学超级明星理论:Rosen (1981) 指出,当个体能力会主动放大产出时,次一等的人无法成为顶尖者的替代品——这正是「VC 不是同质的、好 VC 赚租金」这一观点的理论根。后来 VC 回报的持续性证据(Kaplan and Schoar, 2005; Hochberg et al., 2014; Korteweg and Sorensen, 2017)为它提供了实证支撑。

另一股来自搜寻—匹配理论:Shimer and Smith (2000) 在连续时间里刻画了带摩擦的内生匹配均衡,Smith (2011) 做了系统综述,Hatfield and Milgrom (2005) 把「合约」引入匹配,Adachi (2007) 给出了带内生交易条款的双类型离散时间版本。

而在风投实证这一侧,Kaplan and Strömberg (2003) 第一次把真实 VC 合约条款系统地摆上台面,做了开创性的描述性分析。真正最接近本文的是 Sørensen (2007)——他用一个静态双边匹配模型估计了「匹配」相对于「可观察特征」对 IPO 概率的贡献,但他把创业者与 VC 之间的价值分割设为外生固定的。本文在两点上推进了 Sørensen:一是把市场建成动态的(更现实、也更 tractable),二是让总价值的分割通过内生谈判的合约来决定。Fox et al. (2015) 研究了一次性匹配中带内生条款的识别,但偏理论、且应用到 VC 时不含合约;Axelson and Makarov (2018) 则发展了一个单边序贯搜寻模型,与本文不同的是其中双方互不知道对方类型。本文正坐落在「动态搜寻 + 内生合约 + 双边匹配」三者的交汇点上。

6 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:搜寻摩擦凭什么能当工具变量?它真的「外生」吗?

严格说,它不是天上掉下来的外生冲击,而是模型内生的随机相遇。其合法性建立在「相遇时点的随机性与双方质量无关」这一结构假设上——功能上类似 Heckman 选择里的排他性变量。这意味着识别是模型依赖(model-dependent)的:换一套相遇过程的假设,估计就可能变。它的可信度不来自自然实验,而来自结构设定的合理性与稳健性检验。

Q:15% 的最优股权和 40% 的现实股权,差距这么大,是不是模型设定撑出来的?

这正是该追问的地方。作者用一系列稳健性检验回应:替换成功的度量(后续融资、IPO)、不同贴现率、按行业/地区/时间/辛迪加特征/资本密集度分样本,结论定性不变;引入定向搜寻、给创业者额外议价权、加入创业者过度自信、单维不对称信息等扩展后,结论也大体不动。但「机制不可识别」是硬伤——它能告诉你「VC 多拿了」,却说不清是通过道德风险、资产替代还是别的渠道。

Q:这和「正向选择性匹配」(positive assortative matching, PAM)的直觉冲突吗?

是的,而且这是个有意思的发现。一旦合约内生,PAM 不一定成立。同一个创业者匹配到质量递增的 VC 时,VC 会先把 pay-to-play 拿掉、再争董事席位、最后才争参与权,占股一路上升——内生合约给「越好配越好」这条规律引入了例外。

Q:那 VC 的「风格」(style)persistence 是不是就被解释掉了?

部分被解释。文献里 VC 合约的持续性常被归为「VC 固定效应/风格」(Bengtsson and Sensoy, 2015)。但本文指出,当一个 VC 面对的是一段质量分布的创业者、且其中至少一些有足够议价权时,风格无法完全解释观察到的合约模式——持续性至少有一部分来自「VC 握有大部分议价权」的市场均衡本身。

Q:现金流权和控制权该「捆在一起」还是「分开」?本文站哪边?

文献里有两类模型:一类预测现金流权与控制权应当一起交给「股权类」投资人(Kalay and Zender, 1997; Biais and Casamatta, 1999),另一类在有监督成本时把相机控制权交给「债权类」投资人(Townsend, 1979; Diamond, 1984; Gale and Hellwig, 1985)。本文条款交互的证据,在创业融资这个场景下偏向后者。

Q:「公司价值降了 17%」是不是意味着 VC 投资在毁灭价值?

不是。这些都是集约边际(intensive margin)上的比较——固定双方质量、比较不同合约。在扩展边际上(有多少创业者和投资人进出市场)模型说不了话。而且换更好的 VC 仍让创业者更富(+33%)。所谓「降低」是相对「假想中那份价值最大化合约」而言,不是相对「不拿 VC 的钱」。

(b) 几个可能的研究问题与提案

1. 把这套框架搬到公司债的私募发行/直接借贷市场

【经济故事】中端市场的直接借贷(direct lending)同样是「投资人与借款人随机相遇、内生谈判契约(利率、契约条款 covenants、抵押)」的双边市场,且贷款人异质、议价权差异巨大。能否估出一个「最大化项目价值的最优 covenant 强度」,再看私募信贷基金凭议价权偏离了多少?(关于谁悄悄接住了银行不愿借的公司,可参见《银行撤退之后》) 【可行性】中。需要贷款层面的条款数据(如 DealScan/Pitchbook 私募信贷)和违约/退出结果;识别上可复用「相遇随机性」假设,但借款人往往重复融资,反而比 VC 更利于用固定效应交叉验证。

2. 外资 VC vs. 本土 VC:议价权是否随「外部选项」系统性不同

【经济故事】本文的议价权核心是「外部选项的价值」。外资 VC 通常面对更宽的创业者流、也更可能撤离,按模型其议价权应更强、索取的占股更高。这能为「外资持有人是否更 extractive」提供一个结构化的度量。 【可行性】中。需要跨境首轮融资合约(部分可由 VC 数据库拼出投资人国别),样本会变薄;识别依赖能否分国别估出不同的相遇率。

3. 流动性/二级市场的兴起如何改变「搜寻摩擦」

【经济故事】近年 VC 二级份额市场和持续基金(continuation funds)实质上降低了搜寻摩擦。按本文反事实,摩擦下降会把议价权进一步推给 VC、压低公司价值——这是一个可被直接检验的、带方向性的预测。 【可行性】中偏低。难点在于度量「相遇间隔」的时变;可用二级市场成交活跃度作为摩擦的代理,做跨期比较(本文本身就用跨期差异做稳健性)。

4. 把「机制」从简约形式里拆出来

【经济故事】本文最诚实的短板是「不识别机制」。能否在其框架上加一层结构(例如显式的双边道德风险努力选择),让「参与权为何降低成功概率」这类问题有答案? 【可行性】低。这等于要把简约形式换成结构化的激励模型,估计负担陡增,且可能牺牲掉「能容纳众多条款」的优点——是典型的 tractability 与 interpretability 的取舍。

7 我的判断

这篇论文最漂亮的地方,是把「内生合约」这个让无数实证研究头疼的麻烦,转化成了识别的资源——搜寻摩擦造出的随机相遇,既是经济机制,也是工具变量。它给出的那对数字——最优分割 15% 股权(对应 28% 价值)对现实 40% 股权(对应近半价值)——干净利落地把「效率派」和「分配派」的争论一锤定音为「两者都对一半」:饼有一个最优切法,但 VC 不会停在那里。

担忧也集中在一处:结果是模型依赖的。识别不靠自然实验,而靠「相遇随机、且其随机性与质量无关」这一结构假设;一旦相遇本身带选择性(好 VC 系统性地更早遇到好项目),那条「工具」就被污染了。作者用定向搜寻等扩展做了缓冲,但这终究是在「同一套结构假设的不同版本」内部检验稳健性,而非用模型外的外生变动来证伪。再加上机制不可识别、以及所有结论都停在集约边际上(说不了「市场上会多出还是少掉多少创业者」),它能回答「分多少」,却回答不了「机制是什么」和「总量会怎样」。

我接下来最想看到的,是有人拿一个真正外生的摩擦冲击(比如某项让 VC 与创业者相遇成本骤降的政策或平台)去检验那个反事实预测:摩擦下降,议价权是否真的向 VC 倾斜、公司价值是否真的被压低。如果能在模型之外把这条因果链验出来,这篇论文的分量还会再上一个台阶。

参考文献

- Adachi, H. (2007). A search model of two-sided matching under nontransferable utility. Journal of Economic Theory.

- Axelson, U., Makarov, I. (2018). Sequential Credit Markets. Working paper.

- Cornelli, F., Yosha, O. (2003). Stage financing and the role of convertible securities. Review of Economic Studies 70, 1–32.

- Fox, J.T., et al. (2015). Identification in matching games. Quantitative Economics.

- Hagedorn, M., Law, T.H., Manovskii, I. (2017). Identifying equilibrium models of labor market sorting. Econometrica 85, 29–65.

- Hatfield, J.W., Milgrom, P.R. (2005). Matching with contracts. American Economic Review 95, 913–935.

- Hochberg, Y.V., Ljungqvist, A., Vissing-Jorgensen, A. (2014). Informational hold-up and performance persistence in venture capital. Review of Financial Studies 27, 102–152.

- Kaplan, S.N., Schoar, A. (2005). Private equity performance: returns, persistence, and capital flows. Journal of Finance 60, 1791–1823.

- Kaplan, S.N., Strömberg, P. (2003). Financial contracting theory meets the real world: an empirical analysis of venture capital contracts. Review of Economic Studies 70, 281–315.

- Korteweg, A., Sorensen, M. (2017). Skill and luck in private equity performance. Journal of Financial Economics 124, 535–562.

- Rosen, S. (1981). The economics of superstars. American Economic Review 71, 845–858.

- Schmidt, K.M. (2003). Convertible securities and venture capital finance. Journal of Finance 58, 1139–1166.

- Shimer, R., Smith, L. (2000). Assortative matching and search. Econometrica 68, 343–369.

- Smith, L. (2011). Frictional matching models. Annual Review of Economics 3, 319–338.

- Sørensen, M. (2007). How smart is smart money? A two-sided matching model of venture capital. Journal of Finance 62, 2725–2762.

- Townsend, R.M. (1979). Optimal contracts and competitive markets with costly state verification. Journal of Economic Theory 21, 265–293.