把名字从名单上划掉:当「透明」成了顶级 VC 拒绝公募资金的理由

本文读的是 Abuzov, Gornall & Strebulaev (2025, Journal of Financial Economics):2002 年末的几桩法院判决,让美国公立养老金和公立大学捐赠基金(公募 LP)再也无法替它们投资的基金「保密」。结果是——只有最顶尖的那批 VC把公募 LP 从新基金里清了出去。被挤出去的代价,是这些公募 LP 在 $14 billion 的 VC 出资上,少赚了约 $1.6 billion。而 VC 们拼命想守住的,并不是自己的业绩,而是被投公司的信息。

1 一封分手信

2003 年 8 月,红杉资本(Sequoia Capital)的传奇合伙人 Michael Moritz 给加州大学写了一封信。开头一句话,冷得像一份判决书:

「在共事 22 年之后,一些完全超出我们控制的力量,迫使我们必须结束这段关系。」

红杉做了什么?它把加州大学和密歇根大学一并「请出」了自己未来的基金,甚至要求它们从现有基金里撤资。要知道,能被红杉选中当 LP(limited partner,有限合伙人,也就是给基金出钱的金主),在创投圈里几乎是一种身份的象征。一家顶级 VC 主动赶走两所老牌名校的钱,这在当时是件极反常的事。

那么,到底是什么「超出控制的力量」?

答案是四个字母:FOIA——美国各州的《信息自由法》(Freedom of Information Act),又叫「阳光法案」(sunshine laws)。这是一套要求政府机构应公众申请、公开其持有信息的法律。公立养老金、公立大学,都是政府机构。它们投了哪只基金、赚了多少钱、基金里又投了哪些创业公司——理论上,记者、研究者,甚至竞争对手,都能一纸申请索要过来。

这就是这篇论文的全部张力所在:当你的金主突然被法律强制「透明」,而你做的恰恰是一门靠「不透明」吃饭的生意,你会怎么办?

2 一场没人计划的自然实验

要回答这个问题,作者需要一个「冲击」——一个在某个时点突然改变了部分 LP 透明度、又跟 VC 本身的好坏无关的外生事件。2002 年末的那串判决,恰好就是。

故事的导火索在 2002 年 9 月 18 日:得克萨斯大学投资管理公司(UTIMCO)面对「要么披露、要么打官司」的选择,干脆主动把基金层面的回报数据公开了。这一下捅了马蜂窝。紧接着,针对加州教师退休系统(CalSTRS)、加州公务员退休系统(CalPERS)和加州大学的一连串标志性诉讼接踵而至。记者们援引 FOIA,要求公开的不只是基金回报,还包括基金条款、其他出资人的身份,乃至被投公司的经营信息。

2002 年 11 月,法院在 CalPERS 一案中作出初步裁定:单只基金的业绩不构成商业秘密,因此必须依加州 FOIA 披露。但法院同时留了一个悬而未决的口子——被投公司数据的保密性,没说。12 月,CalPERS 与原告和解,公开了基金层面的业绩,而被投公司数据得以保留。

这个「口子」是全文的灵魂。基金回报被迫公开了,但被投公司信息会不会也被卷进来,在很长一段时间里悬而未决。正是这种不确定性,逼着 VC 们提前行动。后文你会看到,他们所有的合同创新、所有的立法游说,瞄准的几乎全是这个口子。

作者把这一连串判决统称为 FOIA 冲击 (FOIA shock)。它的妙处在于:受冲击的是公募 LP(州养老金、公立大学捐赠基金),而私募 LP(私人养老金、基金会、私立大学捐赠基金)不受 FOIA 约束,天然地构成了一个对照组。

于是识别策略呼之欲出。

3 识别策略:一个双重的双重差分

这篇文章的核心方法是双重差分 (difference-in-differences, DiD),但它其实是「双重」的双重差分。

第一重差分是时间:FOIA 冲击前 vs. 冲击后。第二重差分是 LP 类型:受 FOIA 约束的公募 LP vs. 不受约束的私募 LP。把两者交叉,就能识别出「冲击之后,公募 LP 出资份额相对私募 LP 发生了什么变化」。

但真正关键的一步,是作者引入的第三个维度——VC 的质量。他们按 1995–2001 年间 VC 在被投公司里持有董事会席位的 IPO 数量给 VC 排序(做法上接近 Nahata (2008)),把前 20 名定义为 顶级 VC (top VCs)。这 20 家仅占当期基金数的 9%,却募走了 22% 的资本。剩下的就是非顶级 VC。

为什么要切这一刀?因为如果只看「公募 LP 份额是否下降」,你分不清这是 VC 的反应,还是经济大环境(别忘了,背景是网络泡沫破灭)造成的。但如果只有顶级 VC砍掉了公募 LP、非顶级 VC 没动,那就很难用宏观环境来解释了——泡沫不会专门挑顶级 VC 的公募 LP 下手。

数据上,VC-LP 出资关系来自 Preqin;LP 组合配置与回报来自 MSCI-Burgiss;VC 的 IPO 排名来自 VentureSource。

4 反转:只有最好的那批 VC 动了手

结果干净得让人意外。

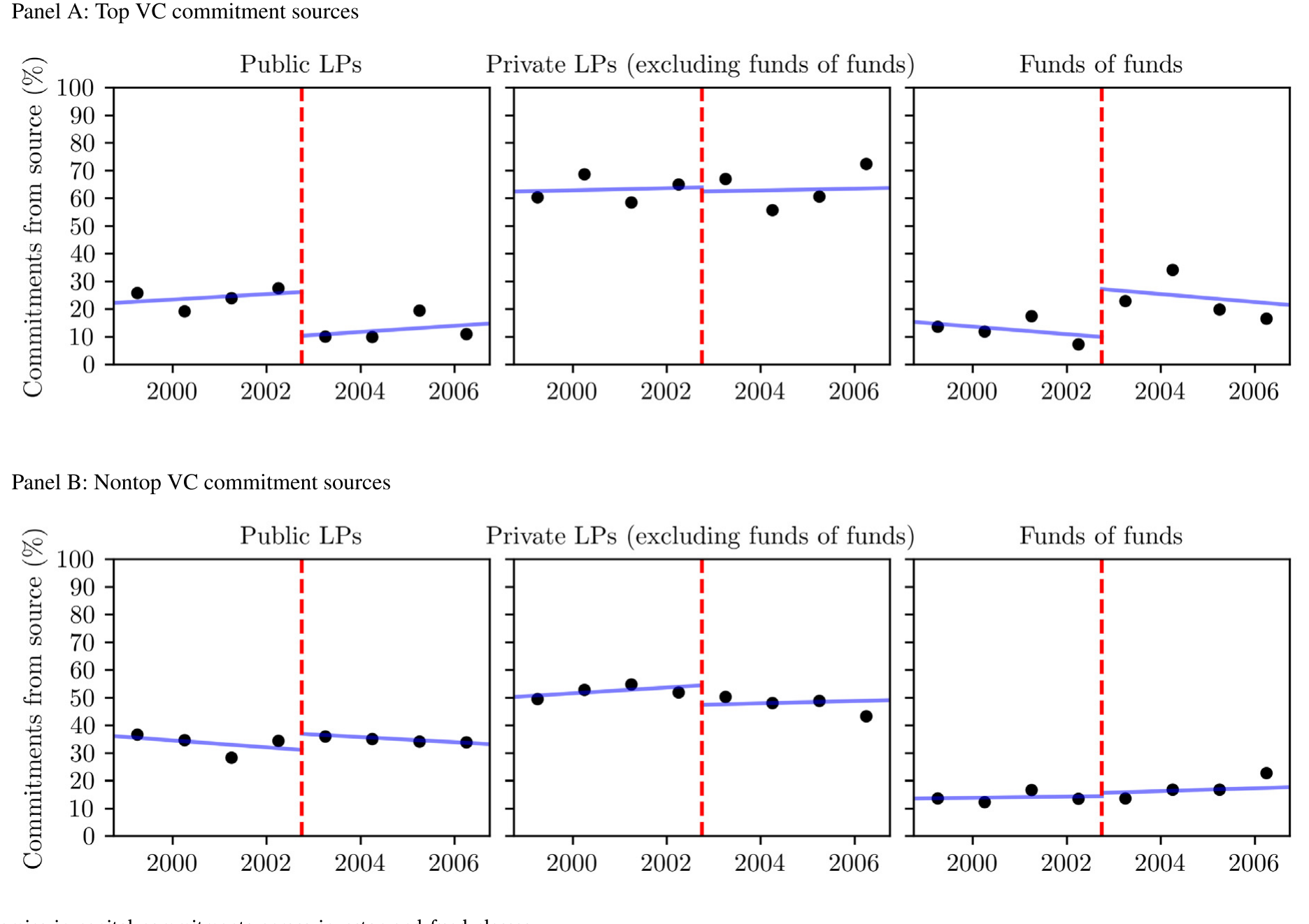

FOIA 冲击之后,顶级 VC 在新基金中来自公募 LP 的出资份额,相对非顶级 VC 这个对照组,下降了约 15 个百分点——大约是冲击前水平的一半。而 VC 的其他特征——投资阶段、行业偏好、目标地域——都与公募 LP 份额的变化没有显著关联。

更重要的是动态:冲击之前,顶级 VC 与非顶级 VC 的公募份额走势平行(pre-shock parallel trends),冲击之后立刻出现一个差异化的、向下的跳跃。这正是 DiD 最想看到的图形,也是因果解读的底气所在。

Figure 1: Dynamics in capital commitments across investor and fund classes

注意这里的反转。坊间传闻里,几乎所有 VC 都对 FOIA 判决怨声载道。但数据说的是另一回事:平均而言,只有顶级 VC 真的把公募 LP 赶了出去。而且不是所有顶级 VC 都强硬——前文那家年轻的 MPM Capital 不但没排斥 CalPERS,反而趁势募到了 2002 年最大的创投基金之一,$900 million 的 MPM Bioventures III;顶级 VC 中的 New Enterprise Associates 也公开表示不会歧视公募 LP。

那么,为什么偏偏是顶级 VC?

5 真正的机制:不是「更想藏」,而是「更藏得起」

这是全文最见功力的地方。作者把可能的解释拆成两条互相竞争的渠道,然后用一连串证据去做排除法。

第一条叫资本供给渠道 (differential supply of capital channel):顶级 VC 之所以能赶走公募 LP,是因为它们根本不缺钱——它们的 LP 需求是超额的(Sensoy et al., 2014),把一个公募 LP 划掉,立刻有别人补上。也就是说,它们「换得起」LP。

第二条叫隐私需求渠道 (differential demand for privacy channel):顶级 VC 之所以反应大,是因为它们更在乎隐私——比如手里握着更值钱的被投公司专有信息,或者更想隐瞒给某些 LP 的费率折扣。也就是说,它们「更想藏」。

注意:两条渠道都以「VC 对隐私有需求」为前提——否则没人会因为透明而赶走金主。它们的区别只在于:顶级 VC 与非顶级 VC 之间的差异,到底来自「更想藏」(需求侧),还是「更藏得起」(供给侧)。

作者的证据,几乎一边倒地指向供给侧:

其一,如果是需求侧,那么早期阶段基金、特定行业基金理应隐私需求更高、反应更大——但数据里,无论投资阶段还是行业,都与 VC 的反应无关。

其二,若顶级 VC 是为了隐瞒「给不同 LP 的差异化费率」,这也站不住脚。恰恰相反,Begenau & Siriwardane (2024) 发现,需求旺盛的基金更不倾向于使用分层费率结构——顶级 VC 通常不靠费率把 LP 分三六九等。

其三,也是我最喜欢的一招:作者把同样的分析搬到并购基金 (buyout, BO) 上。BO 行业比 VC 可扩展性强得多(Metrick & Yasuda, 2010),顶级 BO 基金随时能把规模做大,并不面临顶级 VC 那种「LP 配给」(LP rationing) 的约束。同时,顶级 BO 基金论专有信息的价值,未必输给顶级 VC。结果呢?顶级 BO 基金对披露法几乎毫无反应。如果是需求侧驱动,顶级 BO 也该躲;它们没躲,说明躲不躲的关键在「换不换得起 LP」,而非「想不想藏」。

其四,再换几个「逼近最优规模」的代理变量——高于行业标准的附带权益 (carried interest)、设有附属基金 (auxiliary funds)、更高的基金序号 (fund sequence number)——这些「已经做到接近容量上限」的 VC,同样出现了公募出资的下降。

一句话总结这条主线:顶级 VC 砍掉公募 LP,不是因为它们比别人更想藏,而是因为它们比别人更藏得起。

6 那么,他们到底在藏什么?

既然 VC 对披露如此敏感,一个自然的问题是:他们拼了命想保护的,究竟是哪一类信息?

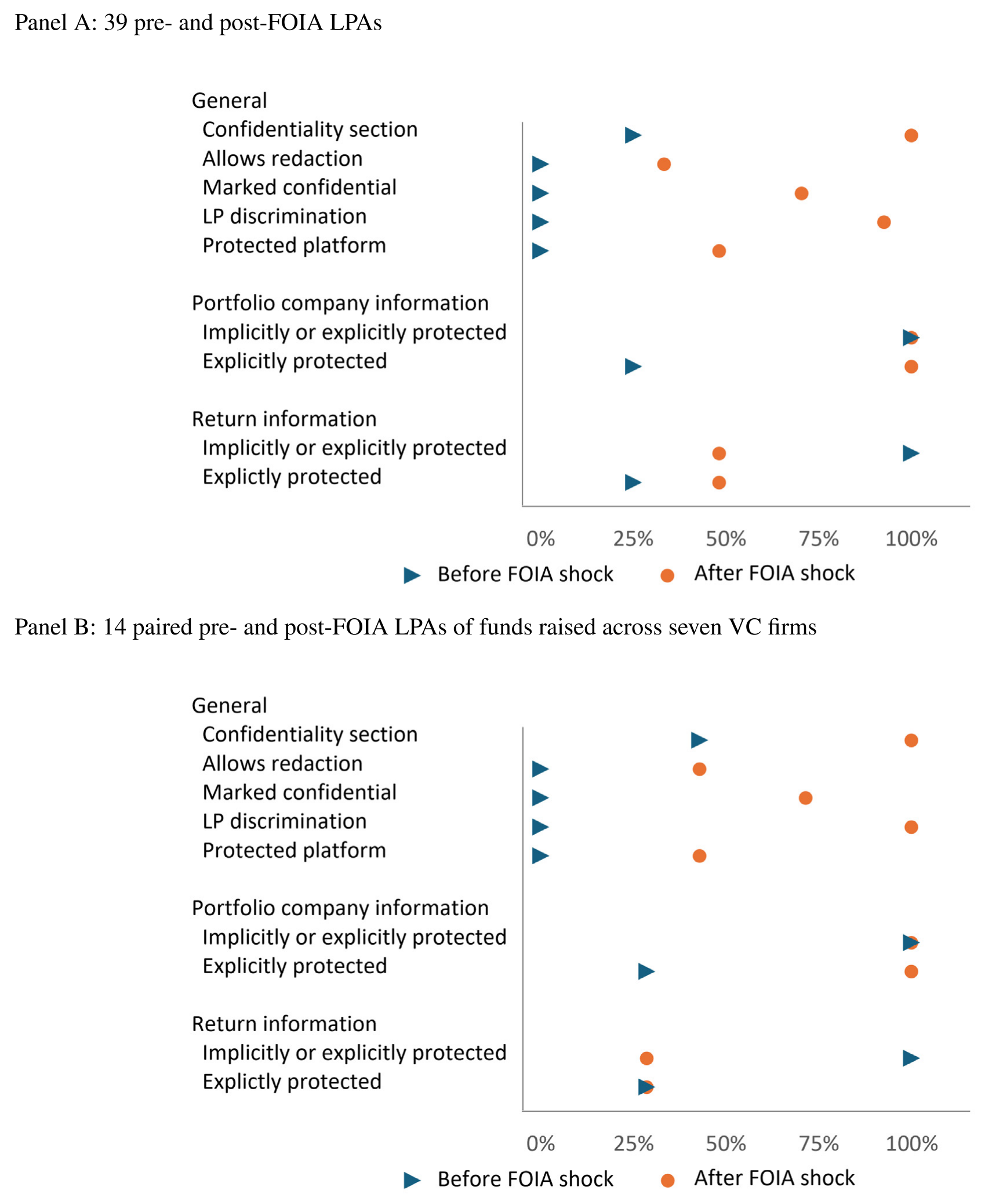

作者比对了同一批 VC 在 FOIA 冲击前后募集基金的有限合伙协议 (limited partnership agreement, LPA),发现了一整套新出现的「防火墙」:限制释放给公募 LP 的信息、只通过临时在线门户提供数据、在协议里专门划出一类信息权受限的 LP(取名就叫「FOIA Partner」)。

Figure 3: summarizes the changes in these contracts around the FOIA

而合同条款的指向性极强:VC 们压倒性地为被投公司信息加上了强保护;至于基金回报信息,有些 VC 保护了,另一些则干脆写明「若法律要求则可披露」。这一冷一热的对比说明,VC 和 LP 双方心里都有杆秤——基金业绩可以见光,被投公司信息绝不能。

这一点甚至能在数据里间接读出。Preqin 主要靠向公募 LP 发 FOIA 申请来收集数据;冲击之后,顶级 VC 的业绩信息在 Preqin 里更容易「缺失」。而且这种缺失对那些仍接受公募 LP 资金的顶级 VC 同样成立——说明部分公募 LP 默许了这种合同创新,主动缩小了自己能拿到的信息范围。把 MSCI-Burgiss 和 Preqin 对照,更能看出后者因数据缺失而系统性低估了顶级 VC 的回报。

为什么是被投公司信息?因为那才是 VC 真正的「专有信息」(proprietary information)——创业公司的战略、估值、股权结构、财报。论文里 JumpStart 的案例触目惊心:2006 年俄亥俄州一纸披露,把它被投公司的内部评价(「无论是创意还是市场,都不足以支撑进一步投资」)登上了当地报纸。此后,这家 VC 拿董事会席位的比例从 42% 跌到 3%,平均每笔交易的共同投资方数量从 2.1 掉到 1.4。透明的代价,最终砸在了创业公司和它们背后的 VC 头上。

7 被挤出门外,亏了多少钱?

回到那些被赶走的公募 LP。它们没坐以待毙。

LP 层面的分析显示:冲击之后,公募 LP 削减了对顶级 VC 的直接配置,转而把钱投向那些与顶级 VC 关系深厚的母基金 (fund-of-funds, FoF)。逻辑很巧妙:母基金作为一层中间人,它从底层 GP(general partner,普通合伙人,即基金管理人)那里拿到被投公司信息后,不必再向自己的 LP 转交。于是公募 LP 借道母基金,悄悄绕开了 FOIA,重新「够」到了那批最好的 VC。

作者用 MSCI-Burgiss 数据,在 2003–2006 这一冲击紧后的窗口里,把公募 LP 的实际回报与一个「简单再投资」反事实做比较,算了一笔账:

- 公募 LP 在 VC 和 FoF 上的出资分别约

$14billion 和$12billion; - 相比反事实,公募 LP 对最佳 VC 的敞口被腰斩,直接拉低回报约

$4.3billion; - 但通过在非顶级 VC 内部腾挪、以及借道母基金重新接入顶级 VC,公募 LP 补回了一大块缺口;

- 最终损失收敛到约

$1.6billion——相当于$26billion 合计投资上约6%的回报。

$1.6 billion 不是个小数。它是「信息披露成本」第一次被如此具体地、以美元计价地落到了信息的接收方(公募 LP)头上——而这场披露的初衷,本是让公募 LP 向公众更透明。

(关于私募市场里 LP 如何挑选 GP、又为何愿意把钱交给没有战绩的「新人」,可参见《没有战绩,照样拿到钱:私募市场里,LP 为什么愿意把钱交给「新人」?》;而「藏信息本身就能换来超额收益」的逻辑,在对冲基金里也能看到,见《把朋友藏起来的人,赚到了 16% 的超额收益》。)

8 立法的回潮:哪种保护才管用?

故事还有最后一个回合。被挤出去的公募 LP 经理们不甘心,转而游说州议会修改 FOIA。

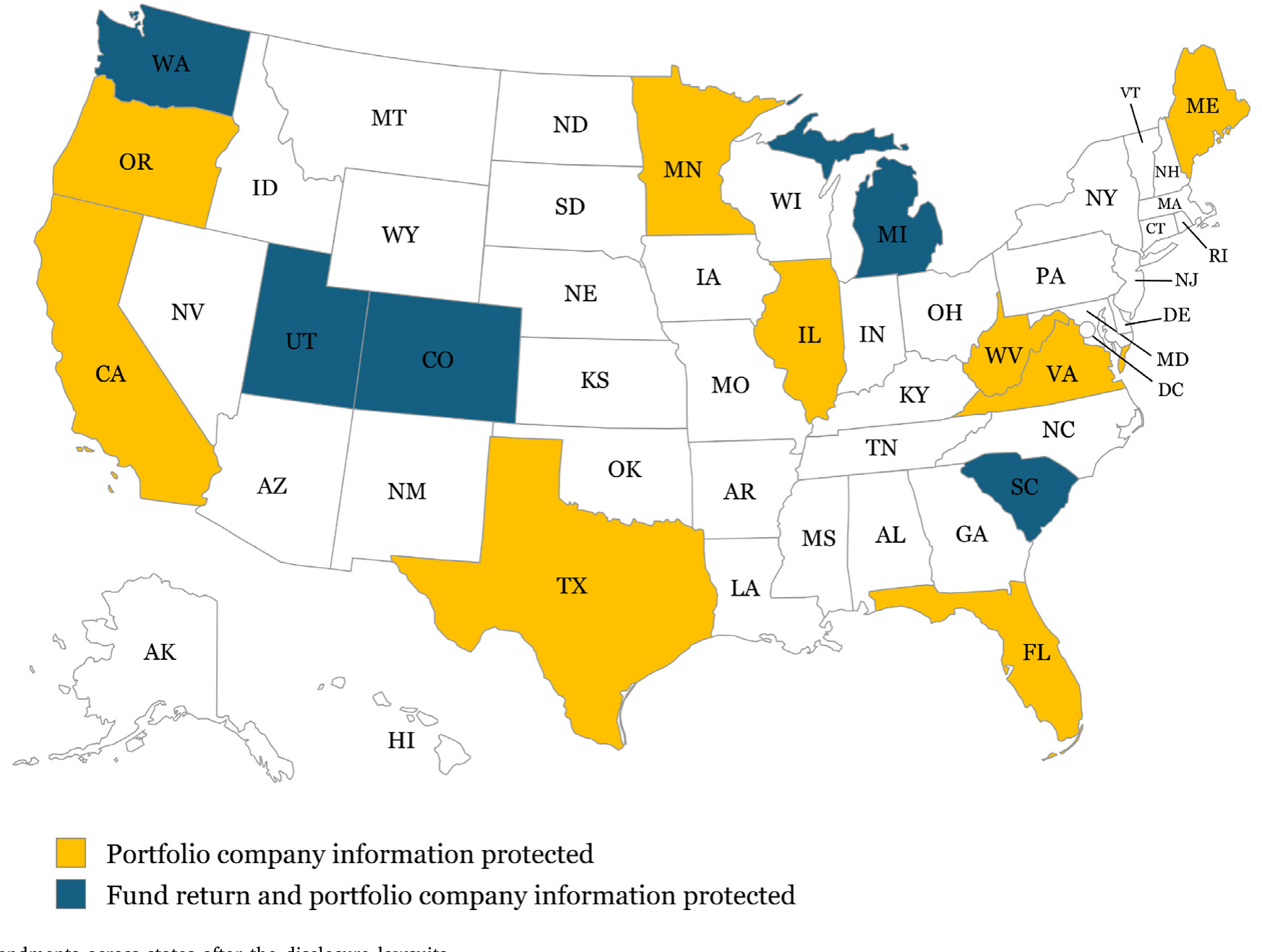

作者整理了冲击之后各州的 FOIA 修正案 (FOIA amendments),发现两件事。

Figure 4: FOIA amendments across states after the disclosure lawsuits

第一,绝大多数修正案瞄准的是豁免被投公司信息——这再次印证了:在产业参与者眼里,被投公司信息才是优先级最高的那一类。第二,也是更说明问题的:在那些立法保护了被投公司信息的州,公募 LP 对顶级 VC 的投资出现了回弹;而仅仅保护了基金回报信息的修正案,对修复与顶级 VC 关系的作用明显弱得多。

修正案本身当然是内生的(立法是各方博弈的产物),所以这只能算提示性 (suggestive) 证据。但它和合同分析、和母基金的腾挪、和 VC/LP 的直接表态完美咬合,共同把一根线拉直了:真正卡住 VC-LP 匹配的,是被投公司信息会不会外泄。

9 文献脉络

把这篇文章放进它所在的脉络里看,会更清楚它的位置。

最上游,是信息披露的成本-收益经典命题:Bhattacharya & Ritter (1983) 早就指出,向市场释放信息既能融资、也会泄露给对手,是一笔需要权衡的买卖。这条思路后来被搬进对冲基金(Brown et al., 2008 研究强制披露与运营风险)和公司治理(Hermalin & Weisbach, 2012 论披露过度反而加剧代理问题)。

另一条线,是 GP 如何看待与 LP 的关系。Lerner & Schoar (2004) 发现 GP 会通过限制 LP 转让份额来筛选「不差钱」(deep-pocket) 的投资者;Hochberg, Ljungqvist & Vissing-Jorgensen (2014) 则提出「信息挟持」(informational holdup)——老 LP 因掌握私有业绩信息而被「锁定」,这正是本文要排除的一种竞争性解释(如果匹配是黏的,冲击后就不该变;但数据显示它变了)。

第三条线,是 LP 自身的决策与业绩。Lerner, Schoar & Wongsunwai (2007) 第一次大规模刻画了 LP 的「选择之谜」,Sensoy, Wang & Weisbach (2014) 追踪了 LP 业绩随行业成熟而演变;而专门盯着公募养老金的,有 Hochberg & Rauh (2012) 的「本地超配与跑输」,以及 Begenau & Siriwardane (2024) 对 PE 费率差异的刻画——后者恰好被本文借来否掉了「隐瞒费率」这条需求侧解释。

这篇 2025 年的论文,站在三条线的交汇处,补上了一个此前几乎无人触碰的维度:LP「提供保密」的能力,本身就是 VC 挑选 LP 的一条标准。监管环境,第一次被写进了 VC-LP 匹配的方程式里。

10 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这跟「顶级基金本来就有名额限制、老 LP 优先」(access due to prior relationships) 有什么不同?

关键区别在于「冲击前后的变化」。如果只是名额稀缺、关系优先,那 FOIA 冲击不应该让既有的公募 LP 被踢出去——它们本就是有关系的老 LP。但数据显示,正是这些有关系的公募 LP 被差异化地清退了。所以本文识别的是「保密能力」这一全新维度,而非旧有的「准入」维度。

Q:网络泡沫破灭本身会不会就是真凶?毕竟时间点高度重合。

作者用两招回应。其一,泡沫破灭之后、FOIA 冲击之前的那段时间里,公募 LP 对顶级 VC 的配置没有下降——若是泡沫作祟,那时就该掉了。其二,结果在基金层面、出资层面、LP 层面同时成立,并能控制 LP 身份、VC 身份、随时间变化的 LP 所在州特征等大量参数。泡沫无法解释「为什么偏偏是顶级 VC 的公募 LP 被差异化清退」。

Q:用「带董事席位的 IPO 数」给 VC 排名,会不会太粗糙、甚至有前视偏误?

排名用的是 1995–2001 年的历史 IPO 表现,早于 2002 年末的冲击,因此不存在用未来信息排序的问题,做法也与 Nahata (2008) 一脉相承。当然,「前 20 名」是个硬阈值,稳健性上作者补了高附带权益、附属基金、基金序号等多个「接近最优规模」的代理,结论一致,缓解了对单一排名的担忧。

Q:既然母基金能帮公募 LP 绕开 FOIA,那损失为什么不是零,而是 $1.6 billion?

因为绕道有成本,且不完美。母基金会多收一层费用、敞口被稀释,且并非所有顶级 VC 的额度都能通过 FoF 补回。腰斩的敞口(

-$4.3billion)被腾挪和母基金补回了大部分,但残留约$1.6billion 的净损失——这正是「保密能力」这一摩擦真实存在的价格。

Q:VC 守的是被投公司信息,可论文又说基金业绩被迫公开了,这两者矛盾吗?

不矛盾,恰恰是全文的关键对比。基金回报很多 VC 默许公开(甚至写进合同「依法可披露」),而被投公司信息被压倒性地加固保护。修正案、合同、立法回弹三处证据都指向同一结论:值钱的是被投公司的专有信息,不是基金那一行 IRR。

Q:对「透明度监管」的政策含义到底是什么——披露更多,难道不好吗?

本文给出一个反直觉的警示:强加在「委托人」(公募 LP)身上的披露要求,确实让 LP 对公众更透明了,但「代理人」(GP)为 LP 生产的信息却减少了。也就是说,逼公募 LP 透明,反而可能让它们拿到更少的数据、面对更窄的投资机会集。透明不是免费的午餐,它会沿着合同链条向上传导。

(b) 几个可能的研究问题与提案

1. 把同样的逻辑搬到公司债与信用市场的「保密投资者」上。

【经济故事】保险公司、公募养老金持有大量私募债 (private placements / direct lending)。若某类持有人受披露约束、另一类不受约束,发行人是否也会像 VC 一样,差异化地挑选「藏得住」的债权人?尤其在信息敏感的高收益与私募信贷里。 【可行性】中。NAIC 的保险公司持仓、eMAXX 的债券持有人数据可用;难点在于找到一个像 FOIA 这样干净、只冲击部分持有人保密能力的外生事件。识别要靠州级或监管层面的披露规则变动做 DiD。

2. 外资 LP 作为「天然的保密层」。

【经济故事】跨境出资人往往不受美国 FOIA 约束。FOIA 冲击之后,顶级 VC 是否系统性地增加了来自主权财富基金、海外养老金的出资?这能把「保密能力」这条逻辑直接对接到外资持有人议题。 【可行性】高。Preqin 的 LP 国别字段可直接区分境内外 LP,在本文的 DiD 框架里加一个「外资 LP」交互项即可,数据与识别都现成。

3. 被投公司层面的真实后果。

【经济故事】JumpStart 的案例暗示,披露会损害被投创业公司(少了董事席位、少了共投方)。能否在更大样本上检验:当某州公募 LP 的被投公司信息被迫公开,这些创业公司的后续融资、IPO、被收购概率是否系统性变差? 【可行性】中。VentureSource/PitchBook 提供公司层面结局;难点是把「公司是否被某个受冲击的公募 LP 间接持有」精确匹配出来,且要处理选择性披露。表 7 关于被投公司 IPO 的分析是一个现成起点。

4. 母基金作为「信息防火墙」的定价。

【经济故事】既然公募 LP 借道母基金重获顶级 VC 敞口,那么母基金这层「保密服务」值多少钱?FOIA 冲击后,与顶级 VC 关系深的 FoF 是否能收取更高费用、或更快扩张? 【可行性】中。需要 FoF 层面的费率与底层持仓数据(Preqin/Burgiss 部分可得),识别可比较「受冲击州的公募 LP 流入」与 FoF 定价的关系。

11 我的判断

先说贡献。这篇文章最漂亮的地方,是把一个看似只属于创投圈八卦(红杉赶走加州大学)的故事,提炼成了一个一般性的资产管理命题:LP「能否提供保密」是一项可被定价、可被交易、会影响匹配的资产。它用一个干净的外生冲击、一个三维 DiD、以及一连串排除法(行业、阶段、费率、BO 对照),把「供给侧(换得起 LP)」从「需求侧(更想藏)」里剥离出来——这种「用 BO 做安慰剂」的设计尤其聪明。而 $1.6 billion 的福利测算,让抽象的「披露成本」第一次有了价签。

再说担忧。其一,「顶级 VC = 前 20 名」终究是个人为阈值,虽有稳健性代理支撑,但阈值附近的 VC 行为是否连续,值得再看。其二,FOIA 修正案的内生性是硬伤,作者也坦承这只是 suggestive,立法回弹与顶级 VC 回流之间,难保没有共同的第三因素(比如某州创投生态整体回暖)。其三,$1.6 billion 的反事实依赖「简单再投资」这一基准,若公募 LP 在没有冲击时本就会调整配置,这个数会有偏。

最后,我想看到什么。我最想看的是被投公司这一端的真实后果——透明的账单,论文已经替公募 LP 算清了($1.6 billion),但真正承受信息外泄风险的,是那些创业公司。如果能在公司层面证明「被迫披露损害了创业公司的融资与成长」,那么这篇文章关于「专有信息为何对 VC 如此重要」的论断,就从一个被巧妙揭示的匹配现象,升级成一个有福利后果的实体经济命题。

参考文献

- Begenau, J., & Siriwardane, E. (2024). Fee variation in private equity. Journal of Finance 79(2), 1199–1247.

- Bhattacharya, S., & Ritter, J. (1983). Innovation and communication: Signalling with partial disclosure. Review of Economic Studies 50(2), 331–346.

- Brown, S., Goetzmann, W., Liang, B., & Schwarz, C. (2008). Mandatory disclosure and operational risk: Evidence from hedge fund registration. Journal of Finance 63(6), 2785–2815.

- Hermalin, B., & Weisbach, M. (2012). Information disclosure and corporate governance. Journal of Finance 67(1), 195–233.

- Hochberg, Y. V., Ljungqvist, A., & Vissing-Jorgensen, A. (2014). Informational holdup and performance persistence in venture capital. Review of Financial Studies 27(1), 102–152.

- Hochberg, Y. V., & Rauh, J. D. (2012). Local overweighting and underperformance: Evidence from limited partner private equity investments. Review of Financial Studies 26(2), 403–451.

- Kaplan, S. N., & Schoar, A. (2005). Private equity performance: Returns, persistence, and capital flows. Journal of Finance 60(4), 1791–1823.

- Lerner, J., & Schoar, A. (2004). The illiquidity puzzle: Theory and evidence from private equity. Journal of Financial Economics 72(1), 3–40.

- Lerner, J., Schoar, A., & Wongsunwai, W. (2007). Smart institutions, foolish choices: The limited partner performance puzzle. Journal of Finance 62(2), 731–764.

- Metrick, A., & Yasuda, A. (2010). The economics of private equity funds. Review of Financial Studies 23(6), 2303–2341.

- Nahata, R. (2008). Venture capital reputation and investment performance. Journal of Financial Economics 90(2), 127–151.

- Sensoy, B., Wang, Y., & Weisbach, M. (2014). Limited partner performance and the maturing of the private equity industry. Journal of Financial Economics 112(3), 320–343.