市场太「集中」,资本就会配错地方——一个关于价格冲击与错配的一般均衡故事

本文读的是 Neuhann & Sockin (2024, Journal of Financial Economics):当少数大机构和大公司主导金融市场时,它们的「价格冲击」会同时阻碍风险分担和资本再配置,于是高生产率公司投资不足、低生产率公司投资过度——这就是资本错配。更妙的是,错配又会反过来放大价格冲击,形成一个双向反馈环。即便市场集中度本身基本稳定,只要生产率离散度上升,这套机制就能解释过去二十年「低利率、弱投资、高现金、高贴现率」这一串看似矛盾的事实。

1 一个让人想不通的事实

先抛一个谜题。

进入 2000 年代以后,美国的无风险利率一路走低,融资成本也跟着下行——按教科书的逻辑,钱便宜了,公司理应大干快上,投资该热才对。可现实恰恰相反:企业投资相对趋势线持续疲软(Fernald et al., 2017;Gutiérrez and Philippon, 2017b;Alexander and Eberly, 2018 都记录了这一点)。不仅不投资,大公司还反过来当起了「债主」,疯狂囤积金融资产——公司债、现金,越攒越多,这就是常被人提起的「企业储蓄过剩 (corporate savings glut)」。

到底夸张到什么程度?论文开篇举的例子很扎眼:2018 年《华尔街日报》报道,苹果的全资子公司 Braeburn Capital 管理着 2440 亿美元 金融资产,相当于苹果总账面资产的 70%,其中 1530 亿美元 砸在公司债上——文章直言「苹果像一只对冲基金,还用 1150 亿美元 的债务给这个组合加杠杆」。苹果并不孤独,大型非金融企业如今普遍是净放贷者,而非净借款者(Chen et al., 2017)。

于是问题来了:钱这么便宜,profitable 的机会要是真有,为什么没人去投?

流行的答案是「好机会变少了」。但这个解释有点偷懒——到底是哪一项结构性变化,凭空制造出了这种「机会稀缺」?不同的答案,对应着完全不同的政策含义。Neuhann 和 Sockin 给了一个相当不一样的回答。

2 把镜头对准金融市场,而不是产品市场

他们的切入点是一个容易被忽视的事实:很多金融市场,本身就越来越「集中」了。

这里说的不是产品市场的垄断(那条线索 Jones and Philippon, 2016;Gutiérrez and Philippon, 2017a 等已经讲过很多),而是金融市场里资金被极少数大玩家把持。看几个数字:Corbae and Levine (2018) 指出 2015 年美国最大的五家银行握有全美银行总资产的 47%;OCC 估计利率互换名义金额的 90% 以上由四家银行包办,CDS 市场的 95% 以上由三家银行包办;在公司债市场,Li and Yu (2022) 发现一只中位数的投资级债券仅由 47 个投资者持有;Ben-David et al. (2021) 则显示 2016 年最大的单一机构投资者掌管了全美股票资产的 6.3%,前十大合计 26.5%。

关键的转折就在这里。市场集中意味着什么?意味着大玩家下单会动价格。这正是 Kyle (1989) 那个经典权衡:价格冲击 (price impact) 会吓退交易,从而留下「未实现的交易收益 (unrealized gains from trade)」。而 Koijen and Yogo (2019)、Bretscher et al. (2022) 的实证又恰好告诉我们,大投资者在股票和债券市场上的价格冲击不仅高,而且持续——也就是说,这件事对资本的再配置是真实相关的。

接着,一个自然的问题是:以往研究价格冲击的文献,大多停在「价格冲击扭曲资产价格和流动性」这一层,而且默认资产的现金流分布(也就是交易需求)是外生给定的。可如果公司能用金融市场来管理风险、再配置资本,那么现金流的分布本身就是内生的——它会和价格冲击在一般均衡里同时被决定。

这就是本文最核心的一步:把实物投资决策放进一个有价格冲击的一般均衡模型里,让现金流的水平、风险和横截面分布,与价格冲击一起被内生地决定出来。

3 模型:一个只有「一种摩擦」的世界

为了把机制讲透,作者把模型剥得很干净——唯一的摩擦就是金融市场的不完全竞争。除此之外市场是完全的、信息是对称的、没有代理问题。

设定如下。只有一种商品(计价物),两个日期 \(t=1,2\)。日期 2 的世界状态 \(z\) 事先未知,状态集为 \(\{1,2,\dots,Z\}\),状态 \(z\) 发生的概率是 \(\pi(z)\)。

世界里有两类人。第一类是策略型交易者 (strategic agents),他们体量大、会把自己交易对价格的影响内化进决策——代表大公司或大型金融机构。共有 \(N\) 个类型,\(i\in\{1,\dots,N\}\),类型决定了能用的生产技术。每个类型有 \(1/\mu\) 个交易者,每个的质量为 \(\mu\in(0,1]\)。所以策略型交易者总数是 \(N/\mu\),总质量是 \(N\)。

这里的 \(\mu\) 是全文的灵魂参数:它度量相对规模 / 市场集中度 (market concentration)。在其他参数不变的前提下,

$$\lim_{\mu \to 0} \;\Rightarrow\; \text{perfect competition.}$$

也就是说,\(\mu\to 0\) 时每个玩家都变成原子般渺小,模型回退到完全竞争的基准。用 \(\mu\) 调集中度而不改变总的生产可能性边界,这个设计很巧。

类型 \(i\) 的策略型交易者 \(j\),在日期 1 拿到禀赋 \(\mu e\),并有一项专属生产技术:把 \(\mu k_{j,i}\) 单位计价物投进去,在状态 \(z\) 下产出 \(\mu y_i(z) k_{j,i}\) 单位。他还可以把钱存进无风险储蓄(现金):\(\mu s_{j,i}\ge 0\) 变成 \(\mu R s_{j,i}\),且对所有 \(i\) 有 \(E[y_i(z)]>R\)——现金平均回报更低,是个「安全但不划算」的去处。

第二类是竞争性边缘 (competitive fringe),质量为 \(m_f\) 的一群价格接受者(家庭和散户),没有生产技术,偏好对日期 1 线性、对日期 2 风险厌恶。他们的存在是用来「中介」策略型交易者之间博弈的——大玩家通过改变 fringe 的边际效用来影响价格。

可交易的资产是完备的一组 Arrow 证券 (Arrow securities):共 \(|Z|\) 只,证券 \(z\) 在状态 \(z\) 支付一单位、其余为零。

把策略型交易者的决策问题写出来(这是后面所有直觉的源头):

$$U_{j,i}=\max_{\sigma_{j,i}}\; u(c_{1,j,i})+\sum_{z\in\mathcal{Z}}\pi(z)\,u\big(c_{2,j,i}(z)\big)$$

$$\text{s.t.}\quad \mu c_{1,j,i}=\mu e-\mu k_{j,i}-\mu s_{j,i}-\mu\sum_{z\in\mathcal{Z}}\tilde{Q}_{i,j}(\mathbf{A},z)\,a_{j,i}(z),$$

$$\mu c_{2,j,i}(z)=\mu y_i(z)\,k_{j,i}+\mu a_{j,i}(z)+\mu R s_{j,i}.$$

注意那个 \(\tilde{Q}_{i,j}(\mathbf{A},z)\)——它是交易者 \(j\) 感知到的定价函数,是总持仓 \(\mathbf{A}\) 的函数。价格随我的下单而动,这就是价格冲击。日期 1 的财富要在三处分配:自己的实物投资、现金储蓄、买卖证券。把这条预算约束摊开看:

竞争性边缘则简单得多,它把价格当常数 \(\tilde q(z)\),求解

$$U_f=\max_{\sigma_f}\; c_{1f}+\sum_z \pi(z)\,u_f\big(c_{2,f}(z)\big),\quad c_{1f}=e_f-\sum_z \tilde q_f(z)\,a_f(z),\;\; c_{2,f}(z)=e_{2,f}(z)+a_f(z).$$

市场出清要求每个状态的证券净需求为零:

$$A(z)+m_f\,a_f(z)=0\quad\text{for all }z.$$

均衡概念是 Gabszewicz and Vial (1972) 传统下的 Cournot–Walras 均衡:策略型交易者在「把别人的持仓和 fringe 的剩余需求曲线当给定」的前提下,提交价格依存的订单。

为什么不用更主流的 Kyle (1989) 式「需求函数」均衡(Rostek and Yoon, 2020 的综述)?因为后者为了可解,通常得套上很强的偏好假设(典型的 CARA-正态)。而本文要的恰恰是丰富的异质性、非对称均衡、以及非线性的剩余需求——这些都是「投资—价格冲击」反馈机制的命脉。Cournot–Walras 牺牲了一点策略互动的细腻,换来了这份可解性。作者还证明了一个漂亮的结论:均衡对所交易的具体资产集合是不变的,引入股票、债券这类冗余证券不会改变任何东西——所以「只交易 Arrow 证券」是 without loss of generality。

4 真正关键的一步:价格冲击如何制造错配

模型搭好了,那核心机制到底怎么运转?这是全文最该讲透的一点。

定价函数从哪来?从 fringe 的一阶条件来。因为 fringe 是价格接受者,组合最优要求资产价格等于 fringe 的边际效用。于是当某个大玩家增加需求时,他买走了 fringe 手里的证券、压低了 fringe 在那个状态下的消费,从而抬高了 fringe 的边际效用,也就抬高了价格和价格冲击。这是一条干净的、内生的价格冲击。

然后,本文最漂亮的洞见出现了:价格冲击对投资的影响,在生产率分布上是「分裂」的。

- 高生产率公司是金融市场上的净借款者。它们想从别人那里融资来投自己的好项目。可价格冲击让借款(卖证券)变贵、还削弱了风险管理——于是它们投得比完全竞争下更少。

- 低生产率公司是净资金供给者。它们本该把钱借给更高产的同行。可价格冲击让放贷(买证券)也变得不划算——于是它们干脆把钱投进自己那些平庸的项目,投得比完全竞争下更多。

一边投资不足,一边投资过度,资本没有流向边际产出最高的地方——这就是资本错配 (capital misallocation)。而且因为价格冲击同时妨碍了风险分担,风险型投资最终会下降,公司转而靠低效的现金囤积来自保。

但真正让这篇论文与众不同的,是反馈的「回程」:错配又反过来放大价格冲击。 逻辑是这样的:低效投资压低了公司未来的产出增长,迫使它们向 fringe 多买/少卖资产,这压低了 fringe 的消费;若 fringe 的边际效用是凸的,价格冲击就会进一步上升。于是——

$$\text{price impact}\;\longrightarrow\;\text{misallocation}\;\longrightarrow\;\text{price impact}\;\longrightarrow\;\cdots$$

一个自我放大的反馈环。这个环的放大倍数,最终由两个基本面决定:市场集中度 \(\mu\),以及生产率的横截面分布。作者由此得到第一个核心结论——并且证明:当投资机会越分散(离散度越高),市场势力造成的扭曲越严重。

(关于「需求侧的力量如何拧歪资本配置」这一主题,本博客另有两篇可对照阅读:《钱追着「人气」跑:投资者需求如何悄悄拧歪了资本配置》 和 《投资于「错配」》。本文的特别之处在于,错配是大玩家「自愿」选择的策略性结果,而非信息或代理摩擦的副产品。)

5 三个结果,与一个反直觉的推论

顺着这个机制,论文给出三个主结果。

其一,就是上面那个「价格冲击 ↔ 错配」的双向反馈环。

其二,关于一般均衡里「现金流风险分布」与总量经济的关系。第二个核心结论是:金融市场的扭曲对「市场参与者之间的基本面交易收益」的变化非常敏感——哪怕这种冲击在竞争性市场里本应是中性的。举个例子:对可分散投资风险做一次均值保持的扩散 (mean-preserving spread),会推高价格冲击,从而让风险型投资下降得更多。换句话说,潜在的交易收益增加了,已实现的交易收益反而减少了。由于生产率离散度随时间上升(Cunningham et al., 2022),这意味着即便市场集中度没有任何直接变化,市场势力造成的扭曲也会长期攀升。又因为离散度是逆周期的,模型还顺带预测:流动性顺周期、再配置逆周期——前者与 NÆs et al. (2011) 的股票市场证据、Bao et al. (2011) 与 Kargar et al. (2021) 的债券市场证据一致,后者则呼应 Eisfeldt and Rampini (2006)。

其三,资产定价含义。作者给出条件,使得当市场变得集中时:所有资产价格上涨、无风险利率下降、而市场风险溢价依旧很低。注意——「低投资 + 低资本成本」通常被当成一个谜,但在这个模型里它们是同一个扭曲的联合产物,而非两件待解释的怪事。

这里有一个特别值得玩味、也相当反直觉的推论:

市场势力的变化,可能用流动性的简约指标(如价格弹性)根本测不出来。原因是,这些指标同时也反映了风险的数量与分布的变化。当集中度低时,集中度冲击主要在公司间再配置投资,体现为资产价格上涨;当集中度变高后,公司越来越多地用现金自保,价格的进一步调整主要由风险数量的变化驱动。两股力量混在一起,让你很难单从弹性里读出市场势力。

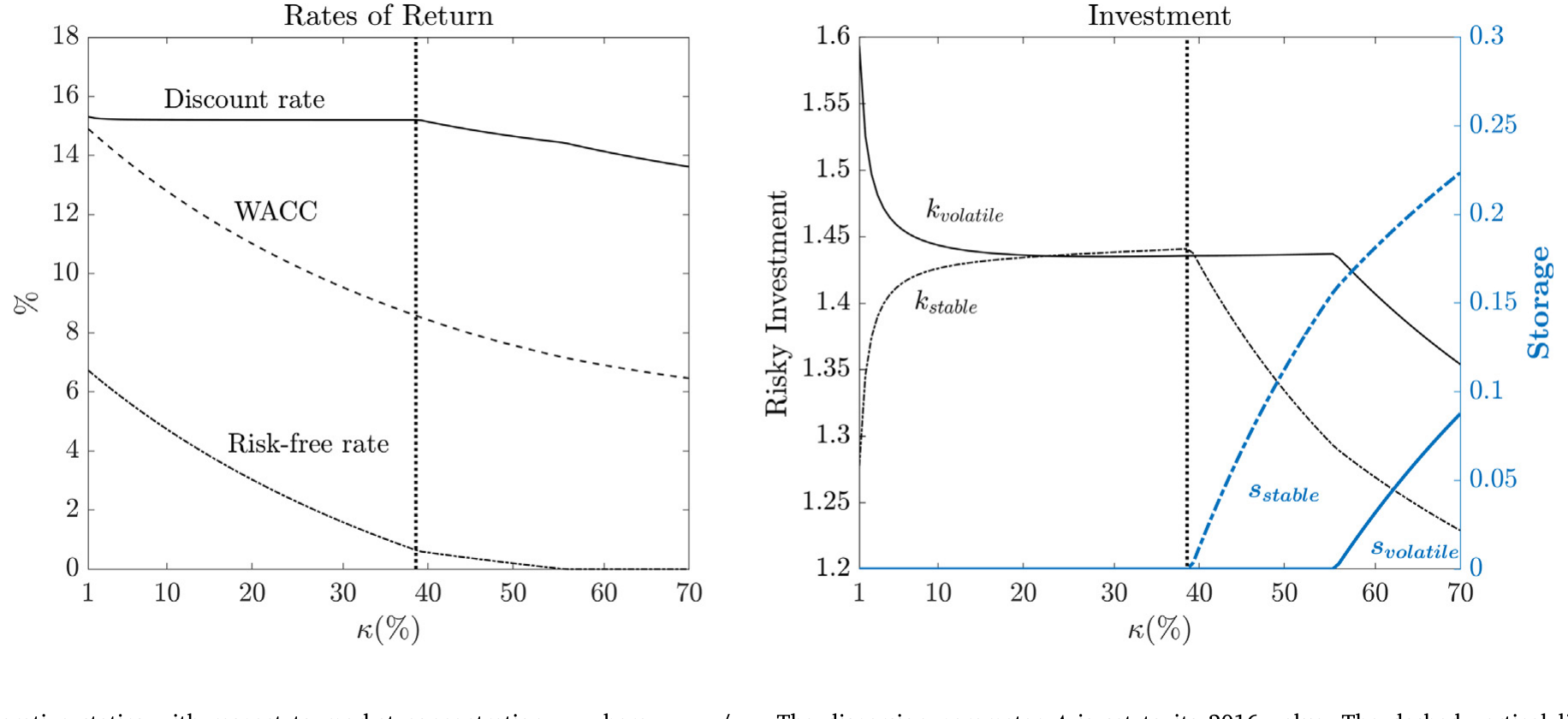

这组比较静态的形态,作者画在了图 1 里:横轴是市场集中度 \(\mu\)(图中 \(\kappa=\mu/m_f\)),离散度参数 \(\Delta\) 固定在 2016 年的值,可以看到投资、现金、价格等随集中度变化的非线性路径。

Figure 1: Comparative statics with respect to market concentration 𝜇, where 𝜅=𝜇∕𝑚 𝑓. The dispersion parameter 𝛥 is set to its 2016 value. The dashed v

6 把模型对准 2002–2016

理论再漂亮,也得回答「它能不能对上现实」。这里作者用了一个很聪明的实证锚点。

Gormsen and Huber (2022) 记录了一个 striking 的事实:这段时期里,公司报告的贴现率(或门槛收益率 hurdle rate)与它们自己估计的、金融市场上的加权平均资本成本 (weighted average cost of capital, WACC) 之间,出现了一道很大的楔子——无风险利率和资本成本急剧下降,可贴现率却居高不下、纹丝不动。

这正是本文模型的天然预测:在有价格冲击的世界里,私人估值与市场估值本就不会对齐,于是门槛收益率与资本成本之间必然出现一道楔子。

关于这道「门槛收益率为什么降不下来」的楔子,本博客评述过一篇直接相关的论文:《把「门槛」抬高,是为了在谈判桌上赢回来——重新理解企业为何固守过高的内部收益率》。两者从不同的机制(议价能力 vs. 价格冲击)解释了同一个经验现象,可以对照着读。

作者把模型校准到 2002 年,然后做一件干净的事:把 Cunningham et al. (2022) 测出的生产率离散度的外生上升直接喂进模型。结果是——这一个变化,就能解释 2002 到 2016 年间三种收益率(无风险利率、资本成本、贴现率)时间变化的大部分,同时伴随疲软的实物投资。若再叠加一点点市场集中度的上升(与 Kwon et al., 2023 的数据一致),对资本成本的拟合更好,并能预测出投资下降、现金囤积上升——全都与数据吻合。

这恰好把全文的灵魂结论又敲了一遍:金融市场势力造成的扭曲,紧紧绑定在投资机会的横截面分布上。 集中度可以基本不动,只要离散度在涨,扭曲就在恶化。

(顺带一提,「企业为什么主动持有风险金融资产、当起债主」这条线,本博客评过 《把风险揣进兜里》;而「公司储蓄过剩与自由现金流」的老话题,可参见 《现金为什么一定要「还」出去?》。)

7 文献脉络

把这条研究线索捋一捋,会看到它站在好几股传统的交汇处。

最上游是两块基石。一块是 Kyle (1989) 奠定的价格冲击框架——大玩家下单会动价、从而吓退交易;另一块是 Gabszewicz and Vial (1972) 的 Cournot–Walras 均衡,给「策略型交易者 + 竞争性边缘」这套结构提供了均衡概念。沿着 Kyle 这条线,后来有 Malamud and Rostek (2017) 讨论价格冲击如何在给定证券禀赋下妨碍风险分担,以及 Rostek and Yoon (2020) 对需求函数均衡的综述。

接着是资本错配这条线。Eisfeldt and Rampini (2006) 给出「错配逆周期、再配置顺周期」的证据;Carlstrom and Fuerst (1997)、Ai et al. (2020) 把错配与代理摩擦挂钩,Kurlat (2013)、Bigio (2015) 则归因于二级市场上关于资本质量的不对称信息。Schmid et al. (2020) 更进一步,说明生产率异质性会带来公司特定风险溢价的异质,从而解释边际资本产出的离散。

然后,是把大投资者搬上舞台的需求体系文献:Koijen and Yogo (2019)、Haddad et al. (2021)、Bretscher et al. (2022)——它们用需求体系估计大玩家的价格冲击,但通常维持价格接受假设、且忽略对实物投资的反馈。

而本文所处的位置,恰恰是把这几股线拧到了一起:在一个有价格冲击的一般均衡里内生地决定投资与现金流分布,给出「价格冲击 ↔ 错配」的双向反馈,并用 Cunningham et al. (2022) 的离散度、Gormsen and Huber (2022) 的贴现率楔子,把一套抽象机制对准了过去二十年的真实数据。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这跟产品市场的垄断有什么区别?产品市场集中不也压低投资、压低利率吗?

区别很关键。产品市场集中(Jones and Philippon, 2016 等)通常通过顺周期的加成(markup)起作用,往往会抬高生产率和风险溢价;而本文的渠道是金融市场里的策略性证券配给,它直接妨碍风险分担与资本再配置,机制和可观测含义都不同。作者特意「关掉」了产品市场竞争,就是为了把金融市场势力这条渠道单独拎出来。

Q:为什么大公司会被假设成「风险厌恶」?它们不是应该按 NPV 中性地决策吗?

作者用同质偏好下的风险厌恶来捕捉「即便是大公司也会规避风险」这件事——可能源于管理层风险厌恶(Papanikolaou and Panousi, 2012)、平滑现金流的需求、或大股东的欠分散(Greenwald and Stiglitz, 1990)。重要的是,同质(homothetic)偏好让规模 \(\mu\) 纯粹通过均衡互动影响投资,而不是直接改变偏好——这保证了「集中度」效应的干净。

Q:「价格冲击导致错配」这个结论,会不会只是 Kyle 模型里早就有的东西换了层皮?

不是。Kyle 式文献里,「价格冲击留下未实现交易收益」是已知的;本文的新意在于现金流分布是内生的:投资决策被放进来后,现金流的水平、风险和横截面分布与价格冲击在一般均衡里同时被决定,于是才有了「错配反过来放大价格冲击」这个回程——这是外生禀赋模型里根本不存在的。

Q:集中度基本稳定,凭什么说扭曲在恶化?

因为扭曲取决于两个基本面——集中度和离散度。本文第二个结果证明,离散度(均值保持的扩散)上升本身就会推高价格冲击。所以即便 \(\mu\) 不动,只要 Cunningham et al. (2022) 记录的生产率离散度在涨,扭曲就在悄悄加重。这也是它能解释「集中度稳定、投资却疲软」的关键。

Q:那道「贴现率 vs. 资本成本」的楔子,会不会有别的解释?

会,至少 Gormsen and Huber (2022) 本身、以及议价能力视角(见上文交叉引用的 hurdle-rate 那篇)都能产生楔子。本文的贡献不是声称自己是唯一解释,而是说明:在价格冲击下,私人估值与市场估值天然不对齐,楔子是模型的内生预测,且能与离散度趋势定量对上。

Q:完全市场 + 对称信息,这套假设是不是太理想化了?

这恰恰是作者刻意的「极简」策略:把信息不对称、市场不完备、代理问题统统关掉,只留金融市场不完全竞争这一种摩擦,从而证明「错配并不需要信息或代理摩擦,光靠市场势力就能内生出来」。代价是它对真实市场微观结构(搜寻、分割、做市)的刻画很薄——这是它的边界,不是它的目标。

(b) 几个可能的研究问题与提案

-

把机制搬到公司债市场做直接检验。 【经济故事】本文预测:当一只债券的持有人越集中、价格冲击越高,发行人的投资—融资行为越会被扭曲(高产者借得少、囤现金)。Li and Yu (2022) 已经说明中位投资级债券只有约

47个持有人——持有人集中度有天然的横截面变异。 【可行性】中。需要把 eMAXX/Mergent FISD 的债券持有人数据与 Compustat 投资数据匹配,用持有人集中度(或 Koijen–Yogo 式价格冲击估计)作为右手边变量。识别上的难点是持有人集中度的内生性——可考虑用指数纳入、评级断点等外生冲击做工具。 -

离散度冲击 → 流动性的逆周期检验。 【经济故事】模型预测离散度逆周期、因而流动性顺周期、再配置逆周期。这给了一个可证伪的总量含义。 【可行性】高。用 Cunningham et al. (2022) 式的生产率离散度时间序列,对 Bao et al. (2011)/Kargar et al. (2021) 的债券流动性指标做时序回归,控制宏观周期,看离散度是否在集中度之外额外预测流动性。数据都现成。

-

外资持有人是「集中度」的放大器还是稀释器? 【经济故事】外国机构常以大体量进出某国信用市场,既可能加剧持有人集中、放大价格冲击,也可能因偏好不同而提供额外的风险分担。本文框架给了一个判断两种力量净效应的结构。 【可行性】中。需要分国别的债券持有人数据(如 ECB SHS、TIC)。识别可借助资本流动管制变化或指数纳入带来的外资份额跳变。与我自己关注的「外资公司债持有人与流动性」方向高度契合。

-

用「价格弹性测不出市场势力」这个反直觉推论做一篇方法论文章。 【经济故事】本文警告:简约的价格弹性会把市场势力和风险数量混在一起。如果属实,许多用弹性度量流动性/势力的实证可能存在系统性偏误。 【可行性】中偏低。需要一个能同时识别「风险数量变化」与「势力变化」的结构估计,门槛较高,但理论指引清晰,是一块有价值的硬骨头。

-

把现金囤积当作「价格冲击」的代理变量。 【经济故事】模型里,当价格冲击足够高,公司从「再配置」转向「现金自保」。那么公司现金/风险资产比例的横截面,应当与其面对的金融市场价格冲击系统相关。 【可行性】高。Compustat 现金持有 + 行业层面的持有人集中度即可起步,与本文校准(叠加 Kwon et al., 2023 的集中度数据)能形成对照。

9 我的判断

这篇论文的贡献,我认为主要在于机制的纯粹性。它用一个只有「金融市场不完全竞争」这一种摩擦的完全市场模型,证明了资本错配可以纯粹作为大玩家的策略性选择内生出来,不需要信息不对称、也不需要代理问题;更进一步,它给出了「价格冲击 ↔ 错配」的双向反馈,并漂亮地把扭曲的强度与「市场集中度 + 生产率离散度」这两个基本面挂钩。把这套机制对准 Gormsen–Huber 的贴现率楔子和 Cunningham 等人的离散度趋势,使它从一个理论玩具变成了一个能解释过去二十年的「低利率—弱投资—高现金」联合谜题的候选框架。「集中度可以不动、扭曲照样恶化」这个推论,尤其有政策分量。

担忧也有两点,都关于与数据的对接。其一,这是一个两期、完全市场、对称信息的极简模型,校准更接近「定性能不能对上」而非严格的结构估计——作者自己也坦言把完整的定量评估留给了 future work,所以「能解释大部分时间变化」这类表述要读得克制。其二,全文的实证身份高度依赖外部数据(离散度、集中度、贴现率楔子)的因果解读;离散度上升与投资疲软之间,到底是本文的价格冲击渠道,还是别的结构性变化,模型本身无法排他地识别——它提供的是一个自洽的解释,而非一个排他的证据。

后续我最想看到的,是把这套机制拉到单一市场的微观数据上做一次真刀真枪的检验:用债券或股票的持有人集中度作为价格冲击的代理,看「高产者投资不足、低产者投资过度、现金随集中度上升」这组横截面预测,是否真的在数据里成立。那将是从「能讲通」走向「确实如此」的一步。

参考文献

- Bao, J., Pan, J., Wang, J. (2011). The illiquidity of corporate bonds. Journal of Finance 66(3), 911–946.

- Bretscher, L., Schmid, L., Sen, I., Sharma, V. (2022). Institutional corporate bond pricing. Working Paper.

- Corbae, D., Levine, R. (2018). Competition, stability, and efficiency in financial markets. Working Paper.

- Cunningham, C., Foster, L., Grim, C., Haltiwanger, J., Pabilonia, S.W., Stewart, J., Wolf, Z. (2022). Dispersion in dispersion: Measuring establishment-level differences in productivity. Working Paper.

- Eisfeldt, A.L., Rampini, A.A. (2006). Capital reallocation and liquidity. Journal of Monetary Economics 53(3), 369–399.

- Gabszewicz, J.J., Vial, J.-P. (1972). Oligopoly "à la Cournot" in a general equilibrium analysis. Journal of Economic Theory 4(3), 381–400.

- Gormsen, N.J., Huber, K. (2022). Corporate discount rates. Working Paper.

- Greenwald, B., Stiglitz, J.E. (1990). Asymmetric information and the new theory of the firm: Financial constraints and risk behavior. American Economic Review 80(2), 160–165.

- Haddad, V., Huebner, P., Loualiche, E. (2021). How competitive is the stock market? Working Paper.

- Koijen, R.S.J., Yogo, M. (2019). A demand system approach to asset pricing. Journal of Political Economy 127(4), 1475–1515.

- Kwon, S.Y., Ma, Y., Zimmermann, K. (2023). 100 years of rising corporate concentration. Working Paper.

- Kyle, A.S. (1989). Informed speculation with imperfect competition. Review of Economic Studies 56(3), 317–355.

- Li, J., Yu, J. (2022). Investor concentration and bond liquidity. Working Paper.

- Malamud, S., Rostek, M. (2017). Decentralized exchange. American Economic Review 107(11), 3320–3362.

- NÆs, R., Skjeltorp, J.A., Ødegaard, B.A. (2011). Stock market liquidity and the business cycle. Journal of Finance 66(1), 139–176.

- Neuhann, D., Sockin, M. (2024). Financial market concentration and misallocation. Journal of Financial Economics 159, 103875.

- Papanikolaou, D., Panousi, V. (2012). Investment, idiosyncratic risk, and ownership. Journal of Finance 67(3), 1113–1148.

- Rostek, M., Yoon, J.H. (2020). Exchange design and efficiency. Working Paper.

- Schmid, L., David, J., Zeke, D. (2020). Risk-adjusted capital allocation and misallocation. Journal of Financial Economics.