投资于「错配」:那些看起来在乱花钱的公司,其实在赌一次跳跃

本文读的是 Kılıç & Tüzel (2026, Journal of Financial Economics):在 Compustat 里,约 20% 的公司一边维持着高于中位数的投资率,一边却只有低于中位数的资本边际产出(MPK),看上去是在「错配」资本。但作者发现,这些公司更年轻、更可能在随后几年里经历销售与 MPK 的「跳跃」,专利产出是同行的两倍多,而且它们的投资能预测未来的总体生产率。换句话说,传统的 MPK 离散度把它们误判成了浪费——抹掉这种「错配」,离散度确实下降了,但总产出也跟着下降了。

1 一个让人犯嘀咕的现象

先讲个我们都熟悉的画面。一家公司,资本投得很猛,产出却平平——用经济学的语言说,它的资本边际产出(marginal product of capital, MPK)很低。按照过去二十年「错配」(misallocation)文献的标准读法,这就是一笔被错配的资本:要是把这些钱从它手里抽出来、转给那些 MPK 更高的公司,整个经济的产出就能提高,而公司之间的生产率离散度也会下降。这套逻辑的源头,就是 Hsieh and Klenow (2009) 那篇影响深远的工作——他们把公司间 MPK 的离散度(dispersion)当作衡量错配的尺子,离散度越大,错配越严重。

听起来天衣无缝。可是,Tesla 和 Amgen 这样的公司怎么办?它们上市之后,连着好几年砸下巨额投资,产出却很低——按上面的尺子量,活脱脱就是「错配」的典型。然而后来的故事我们都知道了:它们的销售和生产率最终都坐上了火箭。如果当初真有人把资本从它们手里「重新配置」走,理由仅仅是「你现在 MPK 低」,那损失的恰恰是长期效率。

这就是本文要戳破的那层窗户纸:低 MPK ≠ 错配。一家公司当下的 MPK 低,可能不是因为它在浪费资本,而是因为它在为一次尚未到来的「跳跃」提前下注。

于是作者把镜头对准了这样一类公司——相对于产出累积了「过多」资本的公司,并给它们起了个略带反讽的名字:「投资于错配」(investing in misallocation)。本文要回答的核心问题就是:这些公司到底是谁?它们的存在,对我们理解 MPK 离散度、对我们理解「错配是不是真的有害」,意味着什么?

2 先把「跳跃」定义清楚

要讲清楚这个故事,第一步是得有一个干净的、可操作的「跳跃」定义。作者是这样做的:一家公司在某段时间里,销售额翻了一倍以上,同时 MPK 至少上升 50%,就记为一次跳跃(jump)。为了压噪声,他们用的是四年窗口——把 t-1、t 两年到 t+1、t+2 两年的增长,记为发生在 t 年的事件。

这个事件有多稀有?1975 到 2019 年间,单看每一年,一家公司发生跳跃的无条件年概率只有 1.62%。但稀有不等于不重要:在 1975 年后进入 Compustat、且存活至少 5 年的公司里,有 17% 在 2019 年前至少经历过一次跳跃。而且跳跃并不是少数行业的专利——化工(尤其是制药)、金属采矿、油气、专业科学仪器,跨越很多行业的公司都会跳。

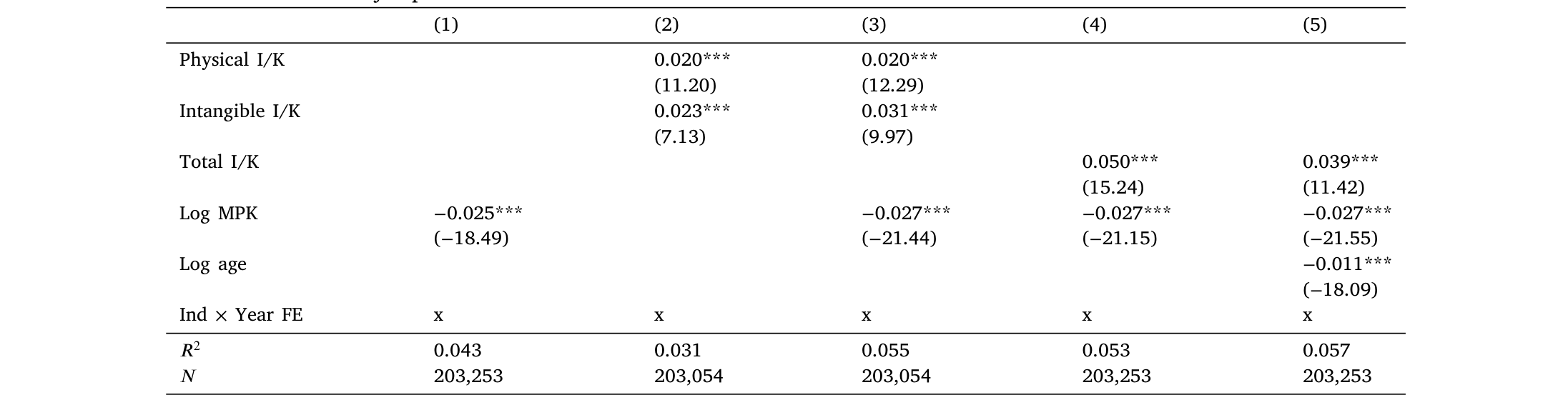

接着,一个自然的问题是:什么样的公司更容易跳? 作者跑了一个线性概率模型(linear probability model),被解释变量是「下一期是否发生跳跃」的虚拟变量,解释变量则是滞后的投资率 I/K(分物理资本与无形资本)、滞后的 Log MPK、以及公司年龄。所有回归都带上了行业×年度固定效应(industry × year fixed effects),也就是说,所有比较都发生在同一行业、同一年份内部,标准误聚类在公司-年层面。结果见表 1。

Table 1

读数很干净,我把关键系数挑出来:

- 物理资本投资率

Physical I/K:系数0.020(t =11.20);无形资本投资率Intangible I/K:0.023(t =7.13)。两者量级相当——物理投资和无形投资都在预测跳跃,谁也不能少。 - 把两者合成总投资率

Total I/K后,系数0.050(t =15.24),而且总投资几乎吸收了两个分项的全部解释力(第 4 列)。 Log MPK的系数是−0.025(t =−18.49)——当下 MPK 越低,未来越可能跳。- 加入

Log age后,系数−0.011(t =−18.09):越年轻越爱跳。

把第 3 列两个变量放在一起看,结论才真正有意思:给定当前 MPK,投资率越高,跳跃概率越大。反过来说,那些「明明 MPK 已经很低、却还在拼命投资」的公司,恰恰是最可能迎来快速增长的一批。这就把「低 MPK + 高投资」这个看似矛盾的组合,第一次和「未来的爆发」挂上了钩。

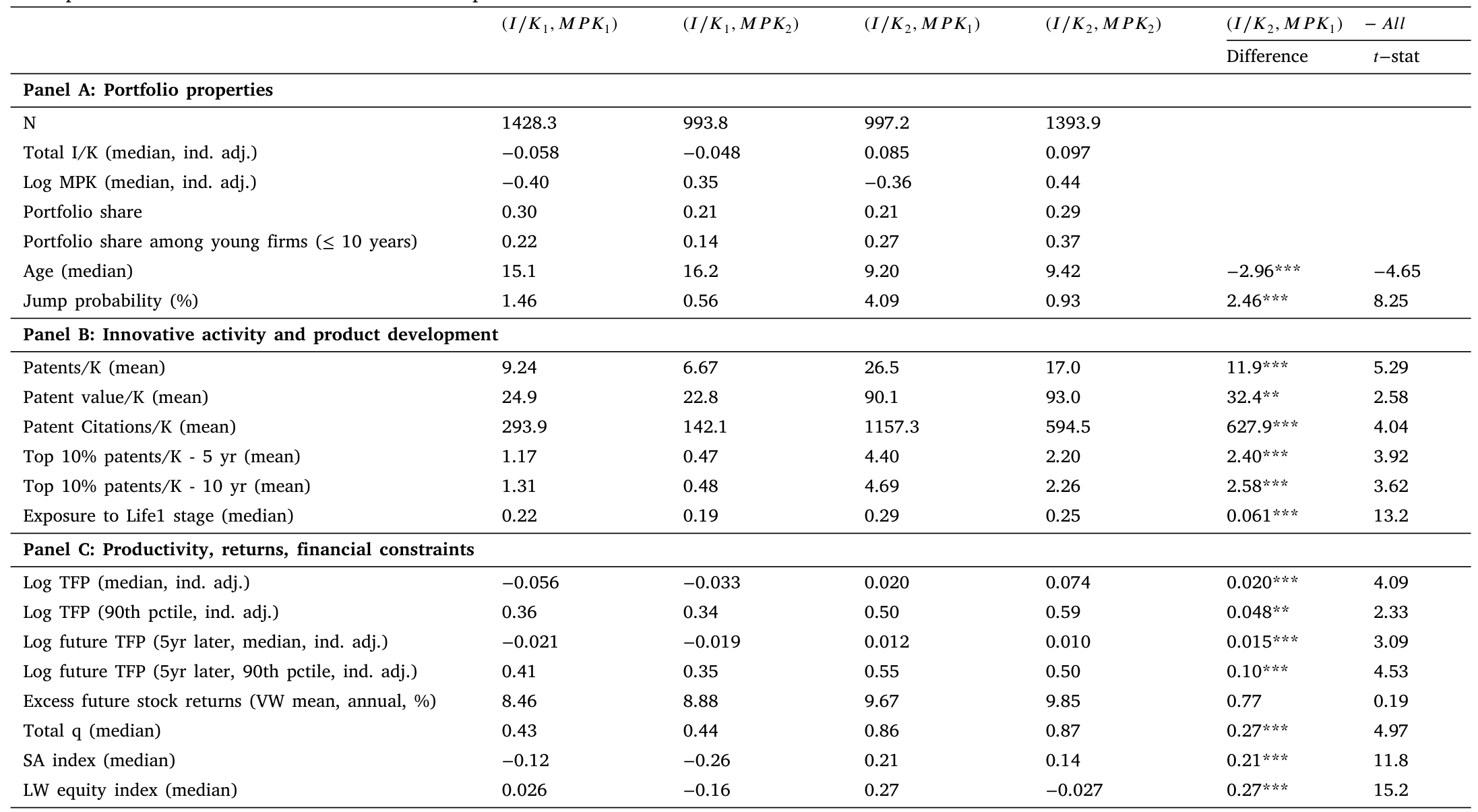

3 把公司装进四个抽屉

光有回归还不够直观。本文真正的叙事支点,是一个2×2 的投资组合排序:在每个两位 SIC 行业内部,按 I/K 的上下中位、MPK 的上下中位,把公司分进四个抽屉——

- \((I/K_1, MPK_1)\):低投资、低 MPK;

- \((I/K_2, MPK_2)\):高投资、高 MPK;

- \((I/K_1, MPK_2)\):低投资、高 MPK;

- \((I/K_2, MPK_1)\):高投资、低 MPK——这正是「投资于错配」的主角。

如果世界真像标准模型设想的那样、生产率是静态或纯外生的,那投资率和 MPK 应该完全正相关,所有公司都该落在两条对角线上(\(I/K_1,MPK_1\) 或 \(I/K_2,MPK_2\))。可现实是:42% 的 Compustat 公司落在了对角线之外。这本身就说明,投资和 MPK 的关系,远比教科书复杂。

Table 2

表 2 里那一列 \((I/K_2, MPK_1)\) 几乎自己就讲完了整个故事:

- 跳跃概率

4.09%,是全样本平均(约 1.6%)的两倍多,也远高于其它三个抽屉(1.46%、0.56%、0.93%)。组间差异 t 值高达8.25。 - 更年轻:年龄中位数

9.20年,而低投资组合是 15 年上下。全样本里有21%的公司落在这个抽屉,但在「年轻公司」(进入样本不超过 10 年)里,这个比例升到27%。 - 创新强度爆表:每单位资本的专利数

Patents/K均值26.5,是低投资-低 MPK 组(9.24)的近三倍;专利价值90.1、专利引用1157.3,更是把其它组甩开一大截。

一句话总结表 2:高投资-低 MPK 的公司,是经济里最年轻、最爱创新、也最可能迎来爆发的那一批。把它们当成「在浪费资本」,未免太冤了。(关于创新如何一步步长成增长,可参见《把「工艺创新」一刀切开:地基工艺如何长出新产品》。)

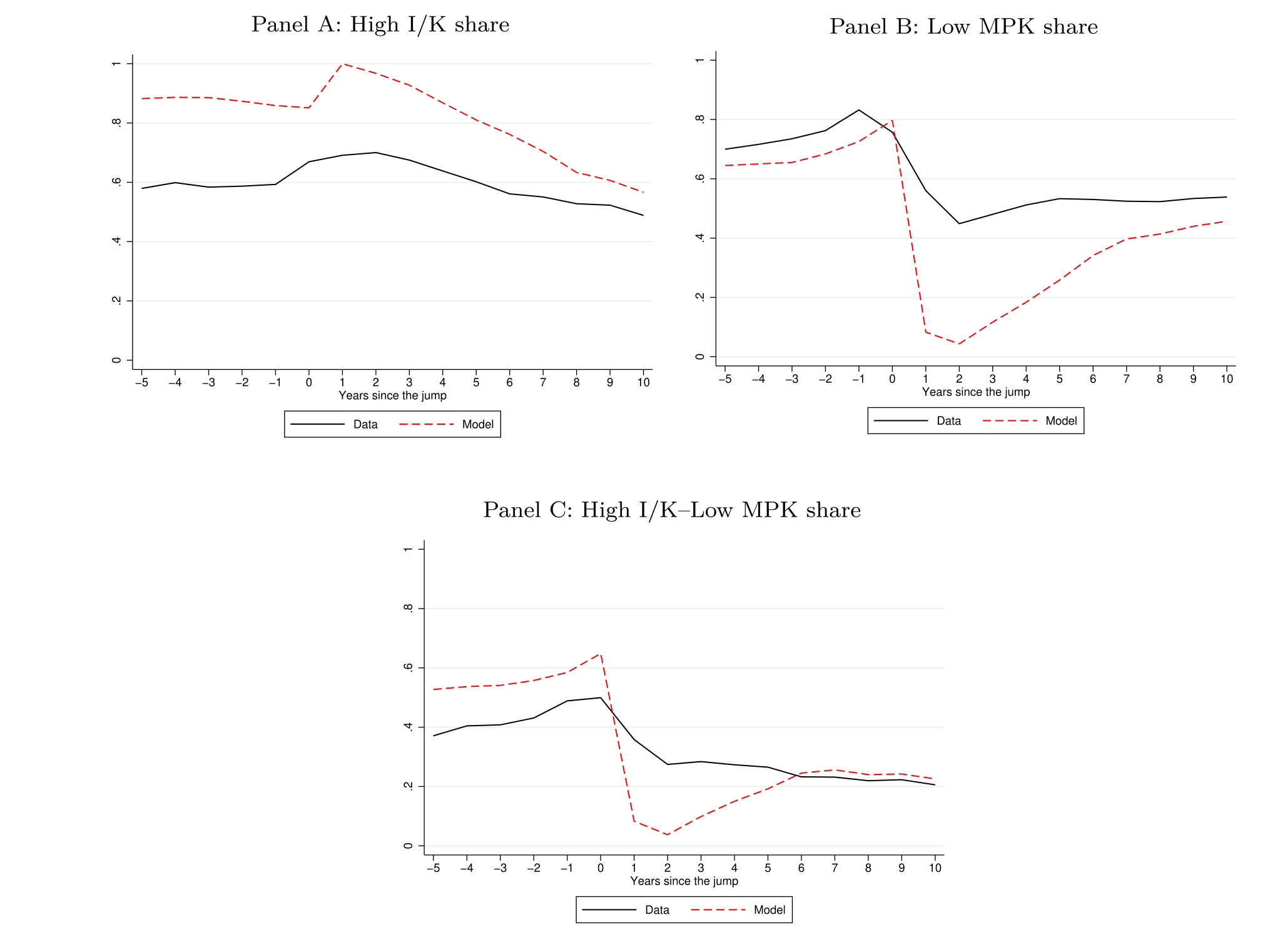

4 跳跃前后,公司经历了什么

然后,作者把时间轴拉开,看公司在跳跃前后各年的轨迹。无论在数据里还是模型里,规律都惊人地一致:在跳跃到来之前的若干年,这些公司就持续维持着相对同行更高的投资率、更低的 MPK——它们是在「蓄力」。跳跃当年,投资进一步上冲,公司抓住生产率骤升的窗口加码。此后投资逐渐回落,稳定到与同行相仿的水平;而 MPK 在跳跃后保持高位、并不回到跳跃前的低水平。

Figure 3: Investment and MPK Portfolios around Jumps

创新活动也呈现出同样的「先扬后抑」:跳跃前与跳跃当口,公司的创新最活跃,随后在跳跃后的十年里慢慢淡出——这暗示着一次公司类型的永久性切换:它从一个「有潜力但尚未兑现」的状态,跳进了「已兑现」的状态。这一点,正是下一节模型要刻画的核心。

5 一个会「内生跳跃」的增长模型

到这里,所有的经验事实都指向同一个机制:投资不只是为了当期多产出,更是为了提高未来跳跃的概率。 这正是本文模型的灵魂。作者搭了一个简单的内生增长(endogenous growth)模型,思路上承接 Klette and Kortum (2004) 与 Acemoğlu et al. (2018)——前者让投资与资本积累抬高「产出爆发」的可能性,后者把生产率增长的异质性沿着创新型公司的生命周期铺开。

模型把公司分成两类:高类型(high-type)和低类型(low-type)。两者的差别在于增长潜力——只有高类型公司才有可能经历一次显著的正向生产率跳跃,而且这个跳跃概率会随着它投资得越多而上升。模型只用一种资本,把物理资本(设备、软件)和无形资本(创新能力、组织资本、品牌、客户基础)打包在一起,对跳跃的微观来源保持「不可知论」——因为数据已经告诉我们,物理投资和无形投资都在预测跳跃。

关键在于:高类型公司会最优地选择高投资,不是因为当下就需要这么多资本,而是为了最大化跳跃发生的概率、并为跳跃到来后做好准备。于是,它们的 MPK 在跳跃前被「人为」压低了——这就在横截面上撕裂了 MPK 与投资本该有的紧密正相关,制造出一个现实中真实存在、占比合理的「高投资-低 MPK」群体。

模型的核心,可以浓缩成高类型公司的一个贝尔曼方程(Bellman equation)。把它的各个部件拆开看:

逐项读一遍这个方程,机制就一目了然了。第一项 \(\pi(k,z)\) 是当期利润,由现有资本和当前生产率决定。第二项是投资成本。最值得玩味的是第三项里的 \(\lambda(i)\):它是跳跃概率,而且是投资 \(i\) 的递增函数。一旦跳跃发生,公司就跃迁到高生产率状态 \(z^{H}\)(对应延续价值 \(\mathbb{E}\,V_H(k',z^{H})\));没跳成,则停留在原状态 \(z\)。

正是 \(\lambda(i)\) 这一项的存在,让高类型公司愿意在 MPK 还很低时就「超额」投资——因为多投的每一块钱,都在买一份「跳跃的彩票」。普通的 q 理论投资模型里没有这一项,投资率自然就和 MPK 锁死了。

如果对这个方程关于 \(i\) 求一阶条件,直觉上可以写成:

$$\underbrace{1 + \Phi_i(i,k)}_{\text{marginal cost}} = \beta\Big[\,\mathbb{E}\,\partial_{k'}V_H \;+\; \lambda'(i)\big(\mathbb{E}\,V_H(k',z^{H}) - \mathbb{E}\,V_H(k',z)\big)\Big]$$

等式右边比标准模型多出来的那一块 \(\lambda'(i)\big(\mathbb{E}\,V_H(k',z^{H}) - \mathbb{E}\,V_H(k',z)\big)\),就是「投资的期权价值」:多投一点,跳跃概率上升 \(\lambda'(i)\),而跳跃能带来的价值跃升是高、低两个状态延续价值之差。这一项把投资的边际收益顶高了,公司因此愿意忍受更低的当期 MPK。这就是「投资于错配」在模型里的数学形态。

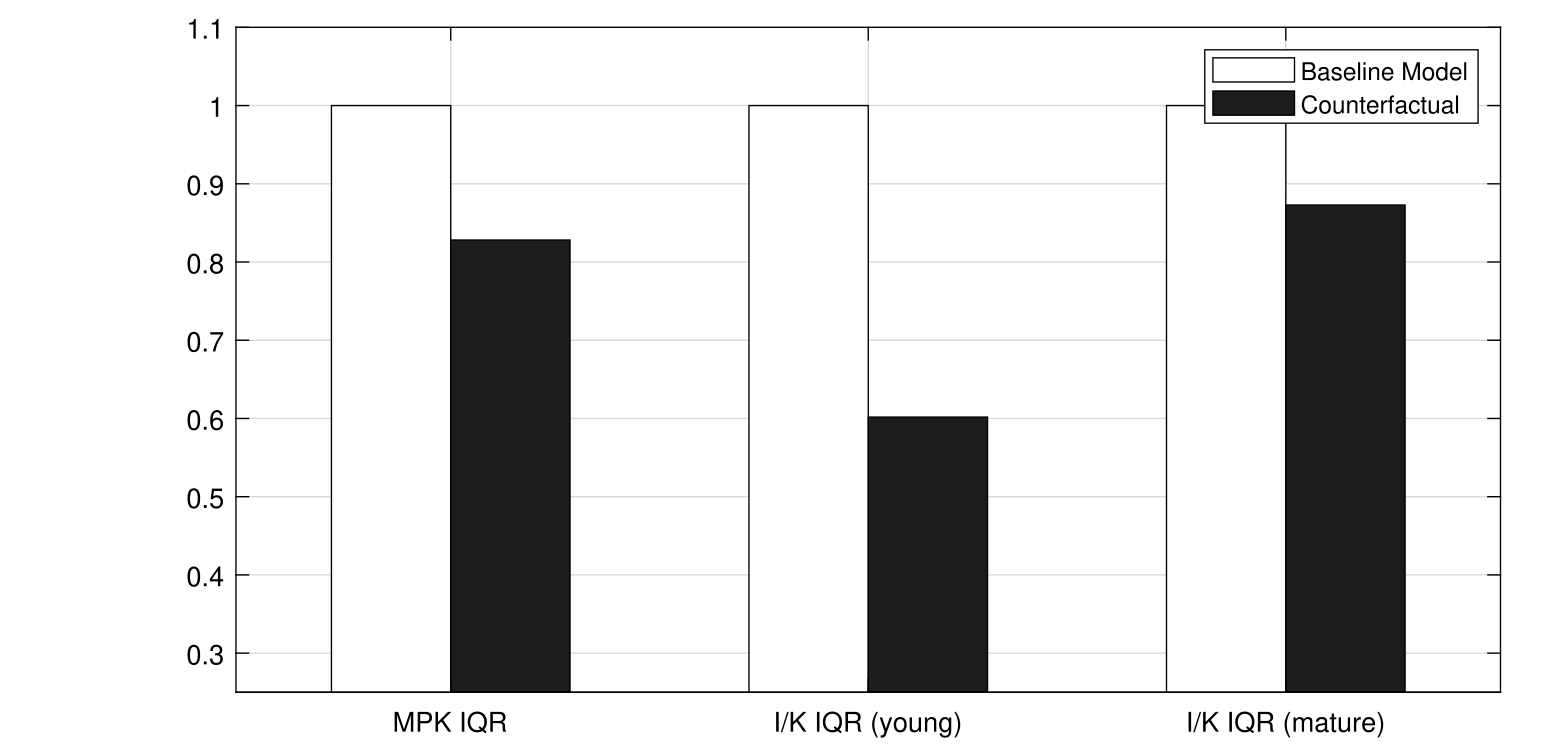

6 反事实:抹掉「错配」,效率反而掉了

模型估出来、能匹配横截面的关键特征之后,本文做了一个非常漂亮的反事实实验(counterfactual):假设跳跃在数据生成过程里依然存在,但高类型公司假装看不到它——它们不再「投资于错配」,而是像一个有着相同生产率和资本的低类型公司那样投资。

结果如何?

- 在反事实世界里,投资与 MPK 在横截面上重新紧密对齐,那个「高投资-低 MPK」的抽屉消失了。这恰恰和真实数据矛盾——现实中,高投资公司内部的 MPK 离散度,和全样本一样高。

- 整体的 MPK 离散度与投资离散度都下降了,按 Hsieh-Klenow 的尺子量,「错配减少了」。

- 但是——这是全文最反直觉、也最重要的一击——总体生产率也跟着下降了。

Figure 4: Dispersion in the Model

换句话说,那个让横截面看起来「乱糟糟」的 MPK 离散度,并不是纯粹的浪费;它是高类型公司主动下注、追逐跳跃的副产品。消灭这种离散度,等于消灭了下注本身,于是未来的跳跃也少了,总产出反而更低。 与这个模型推论相印证,作者在数据里发现:高投资-低 MPK 组合的中位投资率,是未来总体 TFP 增长的稳健预测变量——投资率每上升一个标准差,对应未来 5 年 TFP 增长上升约一个标准差。这是一个量级相当可观的预测关系。

这也正好呼应了 Haltiwanger (2016) 与 Haltiwanger et al. (2018) 的警告:传统的错配度量不仅可能识别出虚假的低效,而且更容易把那些真正握有独特优势(未来需求、客户基础)的公司误伤。

7 文献脉络

把这条线索捋一捋,本文的位置就清楚了。

故事的源头是 Restuccia and Rogerson (2008) 与 Hsieh and Klenow (2009):他们把异质性的扭曲引入投入与产出价格,确立了「用 MPK 离散度衡量错配」的范式。此后,文献一头扎进「离散度从哪来」:Asker et al. (2014) 归因于调整成本与波动;David et al. (2016) 归因于信息摩擦;另一条更粗的支流——Midrigan and Xu (2014)、Moll (2014)、Whited and Zhao (2021)、Bau and Matray (2023)——则把矛头指向金融摩擦(financial frictions),强调融资约束如何阻碍高 MPK、低投资的公司拿到最优资本。再往后,David and Venkateswaran (2019) 搭了一个统一框架来分解各种渠道,David et al. (2022) 则指出公司风险溢价能制造出一个持久的、楔入投资决策的公司特异因子。

与此同时,方法论也在演进:Sraer and Thesmar (2023) 提出用准自然实验(税改、银行去管制)去估计摩擦松动对配置效率的影响——但他们的框架里,恰恰不包含「某些公司能靠投资内生地创造增长」这种异质性,而这正是本文要补的那块拼图。还有一个重要的「例外派」:Kehrig and Vincent (2020) 论证了公司内部跨工厂的 MPK 离散度可以是「好的」离散度。本文则发现了另一种「好的离散度」——由公司基于增长前景做出的投资选择所产生的离散度。

把内生增长这条线接进来——Klette and Kortum (2004)、Acemoğlu et al. (2018)——本文的贡献就站住了:它第一次系统地论证,被传统尺子判为「错配」的那部分 MPK 离散度,本身可能是增长的引擎。

评论与延伸(Q&A + 研究方向)

(a)几个可能的疑问

Q:「跳跃」的阈值(销售翻倍 + MPK 涨 50%)是不是太随意,结论会不会被它牵着走?

作者做了稳健性检查。把门槛放松到「销售涨 ≥50%、MPK 涨 30 个对数点」,年跳跃概率升到

3.2%;收紧到「销售涨 ≥150%、MPK 涨 50 个对数点」,则降到1%。表 1 的预测关系(投资正向、MPK 负向、年龄负向)在各阈值下都保持显著。所以阈值影响的是被识别出来的跳跃数量,而非关系的方向与显著性。

Q:低 MPK 预测跳跃,会不会只是「均值回归」——MPK 低了自然要反弹?

这是最该警惕的解释。但作者的关键证据不是「低 MPK 反弹」,而是在给定 MPK 的前提下,投资越高、跳跃越可能(表 1 第 3 列)。纯均值回归无法解释为什么「同样低 MPK,但投得多的公司」跳得更频繁。而且跳跃后 MPK 停在高位、不回落,也不像机械的均值回归。

Q:MPK 是用什么算的?会不会只是会计或度量误差?

本文沿用 Peters and Taylor (2017) 的做法,把物理资本与无形资本合并成总资本来构造

I/K与MPK。这一步很关键——如果只看物理资本,大量无形密集的年轻创新公司会被系统性地误判。把无形资本算进来后,「高投资-低 MPK」群体仍然稳健存在,说明它不是漏算无形资产造成的假象。

Q:这是不是只是把「错配文献」重新贴个标签,说成「期权价值」?

不止于贴标签。差别在可证伪的预测:本文的机制说「这种离散度伴随更高的总生产率」,而金融摩擦类模型通常说「松绑约束、压低离散度 → 效率提升」。本文用 TFP 预测回归(投资率→未来 5 年 TFP)和模型反事实(抹掉错配 → 产出下降)把这两种世界观对立起来,并给出了支持前者的证据。

Q:那是不是意味着政策上「永远不该重新配置资本」?

不能这么读。本文并不否认真实的金融摩擦和错配存在;它说的是当下 MPK 这个单一指标,不足以判断一家公司是否在浪费资本。在一个有摩擦的世界里,松绑约束后的「有效配置」,甚至可能需要把更多资源给那些低 MPK 但有内生增长潜力的创新公司——从而进一步抬高 MPK 离散度。这对「离散度下降=效率改善」的简单读法是直接的反驳。

Q:4% 的跳跃概率听起来很低,凭这点尾部事件就能撑起整个机制吗?

这正是 rare-disaster 式思维的镜像:低频不等于低权重。跳跃带来的价值跃升足够大(销售翻倍以上、MPK 永久抬升),即便概率只有个位数百分比,其期权价值仍足以改变公司的最优投资决策。模型里 \(\lambda'(i)\) 乘以「高低状态延续价值之差」这一项,量级上完全可以主导一阶条件。

(b)几个可能的研究问题与提案

-

「投资于错配」与信用市场定价。 【经济故事】既然这些公司在为一次尚未到来的跳跃下注,它们的现金流是「左偏小、右尾大」的不对称结构——这对债券持有人意味着违约风险的非对称定价。债权人能否在事前就给「高投资-低 MPK」公司更高的信用利差,又是否在跳跃实现后获得利差压缩?【可行性】中。需要把 Compustat 的

I/K–MPK排序映射到 TRACE 公司债二级市场与 Mergent FISD 的发行条款,做组合排序与利差回归;识别上要控制行业×年度与传统信用因子,难点在于把「跳跃期权」从一般信用风险里剥离。 -

外资持有人会不会更看得懂「错配型」公司? 【经济故事】如果低 MPK 是一种被误读的信号,那么信息更充分、或投资期限更长的投资者(如某些外资机构)也许更愿意持有这类公司,从而在跳跃前就建仓。【可行性】中。用 FactSet/13F 与 Thomson Reuters 国际持股数据,比较「高投资-低 MPK」组合在外资 vs. 本土机构间的持股差异,并看持股是否预测跳跃。识别要小心反向因果(是外资带来增长,还是增长吸引外资)。

-

跳跃前的低 MPK 与公司债流动性。 【经济故事】蓄力期的公司基本面噪声大、信息不对称强,其债券二级市场流动性可能更差;跳跃实现后信息释放,流动性应当改善。【可行性】中到高。用 TRACE 计算 Amihud/bid-ask 等流动性指标,做跳跃事件研究(event study),看流动性在跳跃前后的轨迹。数据现成,识别相对干净,是一个 doable 的小切口。

-

把反事实搬到准自然实验上。 【经济故事】本文的反事实是模型内的;现实中若有一次外生地放松(或收紧)了某类公司融资约束的政策冲击,能否直接观察到「高投资-低 MPK」群体占比、以及随后 TFP 的变化?【可行性】低到中。需要一个干净的、只作用于特定公司群体的融资冲击(如某次银行去管制或税改),并能识别出受影响公司中的高/低类型。识别门槛高,但若找到合适的冲击,能为 Sraer-Thesmar 框架补上「内生增长」这一维。

-

跳跃概率 \(\lambda(i)\) 的微观结构。 【经济故事】本文对跳跃来源保持不可知论;但物理投资与无形投资对跳跃的贡献是否对称、是否存在互补?【可行性】高。表 1 已显示两者系数相近,可进一步加入交互项、按行业(制药 vs. 仪器 vs. 油气)异质性拆分,数据完全在手,是一个低成本的延伸。

我的判断

这篇文章最漂亮的地方,是把一个度量层面的批评升级成了一个有结构、可反事实的机制。说「MPK 离散度未必等于错配」并不新鲜——Haltiwanger、Kehrig-Vincent 都说过;但本文用「内生跳跃概率 \(\lambda(i)\)」这一根弦,把横截面事实(42% 落在对角线外、高投资-低 MPK 组跳跃率 4.09%、专利三倍)、动态事实(跳跃前后的投资与 MPK 轨迹)、以及总量含义(投资率预测 5 年 TFP、反事实里抹掉离散度则产出下降)串成了一条自洽的线。这种「事实—模型—反事实」的闭环,是这篇 JFE 的分量所在。

要说对识别的担忧,我有两点。其一,跳跃是事后定义的:用「销售翻倍 + MPK 涨 50%」回头去标注事件,天然带有幸存者与定义内生的味道——一家公司之所以被标为「蓄力中」,部分是因为我们已经知道它后来跳了。作者的事前回归(用滞后投资预测跳跃)缓解了这一点,但没有完全消除「我们是在拟合跳跃的相关物,而非其原因」的疑虑。其二,反事实完全活在模型里:抹掉「投资于错配」后产出下降,这个结论的可信度,取决于模型对 \(\lambda(i)\) 函数形式和高/低类型分布的设定——这些都是估出来的,而非外生识别的。

后续我最想看到的,是把这套逻辑搬到信用市场和外资持有人上去验证(见上文研究方向 1、2):如果「低 MPK 是被误读的下注」这个故事为真,那么不同类型的资本提供者——尤其是债权人和长期外资——是否在用脚投票、提前识别出了这些公司?那将是对本文机制一个独立于股权和会计度量的、更硬的外部检验。

参考文献

- Acemoğlu, D., Akçiğit, U., Alp, H., Bloom, N., Kerr, W. (2018). Innovation, reallocation, and growth. American Economic Review 108(11), 3450–3491.

- Asker, J., Collard-Wexler, A., De Loecker, J. (2014). Dynamic inputs and resource (mis)allocation. Journal of Political Economy 122(5), 1013–1063.

- Bau, N., Matray, A. (2023). Misallocation and capital market integration: Evidence from India. Econometrica 91(1), 67–106.

- Hsieh, C.-T., Klenow, P.J. (2009). Misallocation and manufacturing TFP in China and India. Quarterly Journal of Economics 124(4), 1403–1448.

- Kehrig, M., Vincent, N. (2020). Good dispersion, bad dispersion. Working Paper / NBER.

- Klette, T.J., Kortum, S. (2004). Innovating firms and aggregate innovation. Journal of Political Economy 112(5), 986–1018.

- Midrigan, V., Xu, D. (2014). Finance and misallocation: Evidence from plant-level data. American Economic Review 104(2), 422–458.

- Moll, B. (2014). Productivity losses from financial frictions: can self-financing undo capital misallocation? American Economic Review 104(10), 3186–3221.

- Peters, R.H., Taylor, L.A. (2017). Intangible capital and the investment-q theory relation. Journal of Financial Economics 123, 251–272.

- Restuccia, D., Rogerson, R. (2008). Policy distortions and aggregate productivity with heterogeneous establishments. Review of Economic Dynamics 11(4), 707–720.

- Sraer, D., Thesmar, D. (2023). How to use natural experiments to estimate misallocation. American Economic Review 113(4), 906–938.

- Whited, T.M., Zhao, J. (2021). The misallocation of finance. Journal of Finance 76(5), 2359–2407.