钱追着「人气」跑:投资者需求如何悄悄拧歪了资本配置

本文读的是 Choi, Tian, Wu & Kargar (2025, Journal of Financial Economics):他们把「投资者需求」直接搬进一个动态投资模型,发现需求的涨落一面能放松融资约束、帮企业把投资做到位,一面又把资本按「人气」而非「生产率」重新洗牌。两股力相抵,后者占了上风——若抹掉这部分超额需求,企业间资本边际产出 (MPK) 的离散度会下降 26.9%,全要素生产率 (TFP) 的损失会减少 23.4%。

1 从 GameStop 说起

2021 年初,一群散户在论坛上把 GameStop 的股价抬到了天上。一家原本被认为日薄西山的线下游戏零售商,市值在几周内翻了几十倍。讥讽者很多,但有一件事容易被忽略:当股价飙到那个位置时,公司忽然可以用几乎白送的代价去发新股、把现金装进口袋——这扇融资的大门,在「人气」涌来之前是紧锁着的。

把镜头往前推三十年,1990 年代的纳斯达克泡沫里也是同样的剧本:互联网公司以任何理性定价都解释不了的价格交易,然后趁机大量增发。再往前,1987–1989 年的日本股市泡沫,Chirinko and Schaller (2001) 估计它带来了 6%–9% 的企业固定资产投资增长。

这些故事都指向同一个问题:当投资者出于非基本面的原因去追捧某些股票时,被追捧的公司拿到了本不该拿到的钱。那么,一个自然的问题是——这些钱,最后到底配到了谁手里?是配给了更有生产率、更缺钱的公司,还是恰恰相反? 如果是后者,那么投资者需求的涨落,本身就成了资本误配 (capital misallocation) 的一个新来源。

这正是本文要回答的问题。而它的答案,比「泡沫是好是坏」这个老问题要精细得多。

2 三个事实:钱、人气、与投资

在动手建模之前,作者先用 1980–2021 年 CRSP 与 Compustat 的年度数据,摆出三个事实,把舞台搭好。

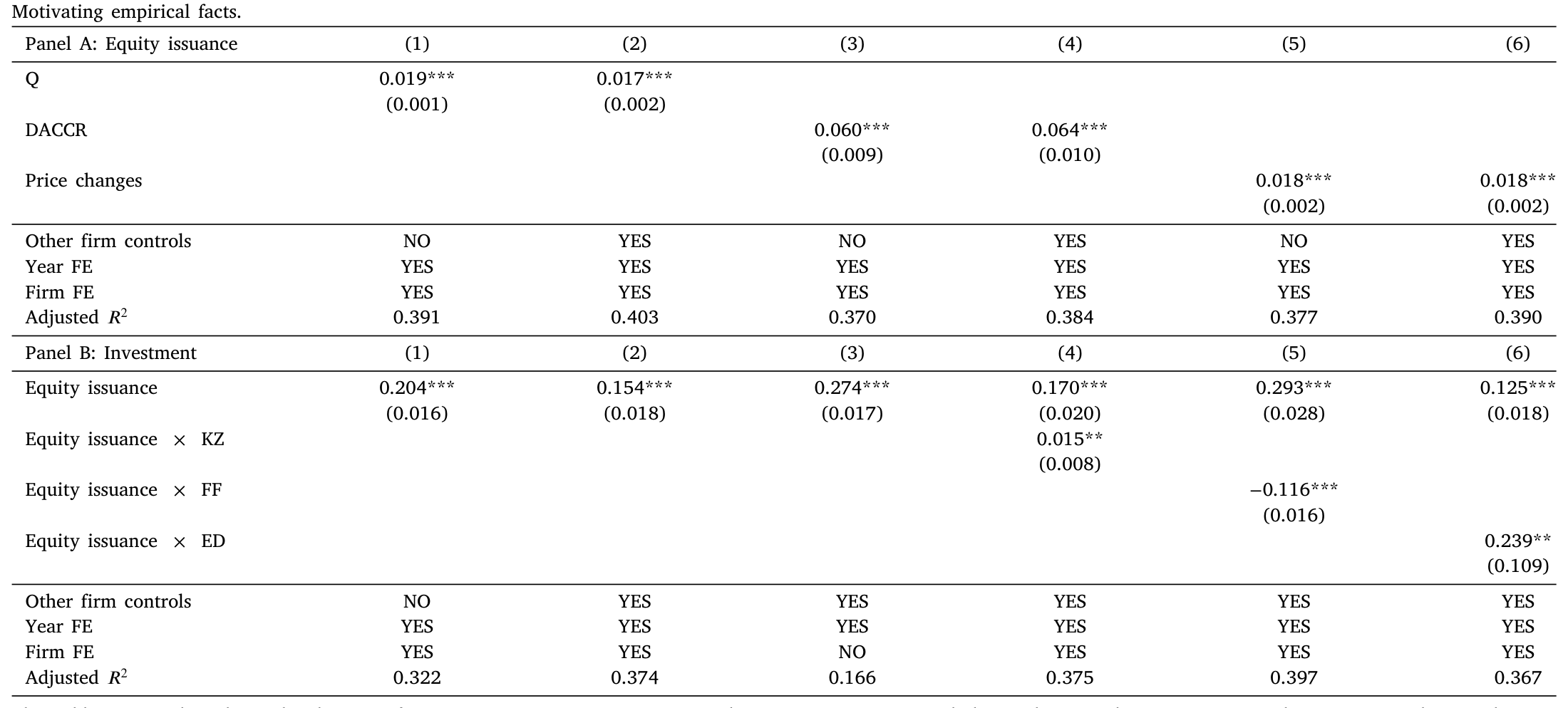

第一,股权融资不常见,但一旦发生就是「大动作」。 样本里企业某一年发行股权的概率只有 14.4%,而发债的概率高达 42.4%。可一旦发股,平均募资额是公司资产的 18.8%,75 分位高达 23.9%;相比之下,发债的均值只有 12.4%。而股票回购则更频繁(48.6% 的时间在回购)、更平滑,平均一次买回资产的 3.6%。换句话说,发股是不常用、但威力大的「核武」,回购则是日常的小火慢炖。

第二,公司更愿意在估值高的时候发股。 这是市场择机 (market timing) 文献的经典结论。作者把股权融资率对几个误定价代理变量做回归:托宾 Q (Tobin's Q)、可自由裁量应计 (discretionary accruals, DACCR)、股价涨幅,系数分别是 0.019***、0.060***、0.018***,在控制了公司特征以及公司、年份固定效应之后依然显著。

第三,也是关键的一步——发股募来的钱,真的变成了投资。 把投资率对股权融资率回归(表 2 Panel B),系数是 0.154***:股权融资每多一个百分点,投资多 15.4 个基点;作为对照,发债每多一个百分点只带来 25.7 个基点。更要紧的是,这种敏感性在不同公司之间差别巨大。作者用三个指标刻画公司的股权依赖 (equity dependence)——KZ 指数、财务灵活度指数 (FF)、以及历史「股权减债权」(ED) 指标——把它们与股权融资交乘,得到 0.015**(×KZ)、−0.116***(×FF)、0.239**(×ED)。按 ED 口径,公司从股权依赖度最低的 5 分位走到最高的 5 分位,投资—融资关系会增加 0.048,相对于基准值 0.125 上升了约 40%。

Table 2

把这三个事实串起来:投资者的「人气」(误定价)→ 公司趁机发股 → 募来的钱被投出去,而且越是依赖股权融资的公司,这条链条传导得越猛。这其实就是一条「价格反过来影响实体决策」的反馈链(关于公司是否真的会盯着股价做决策,可参见《从马嘴里掏答案:直接问 4641 家公司,它们到底有没有在「看价格做决策」》)。

但故事到这里只讲了一半,而且是好听的那一半。

3 两条相反的力:宽松效应 vs 离散效应

接着,一个不那么舒服的问题浮现出来:如果「人气」让公司更容易发股、更敢投资,那它到底是帮了资本配置,还是害了它?

本文最核心的洞见,是把投资者需求对实体投资的影响,拆成方向相反的两条力。

第一条,约束宽松效应 (constraint-easing effect)。 需求的涨落给了公司市场择机的机会:在需求强、股价高时发股,在需求弱、股价低时回购,这一买一卖之间产生的利润,等于额外给公司发了一笔钱,放松了它的融资约束,让那些原本因为缺钱而投不足的公司,能把投资做到接近「无约束」的水平。这条力是好的——它让资本流向了缺钱的地方。

第二条,离散效应 (dispersion effect)。 但同样一桩金融交易,落在不同公司身上,效果天差地别。正的超额需求鼓励公司发股,给它额外的钱去投资;负的超额需求则逼公司缩减投资、转而优先去做那笔划算的金融交易(趁低回购)。问题在于:决定一家公司此刻是「发股投资」还是「回购缩投」的,是它当下的超额需求,而不是它的生产率。于是,资本被按「人气」而非「边际产出」重新分配,在 MPK 的横截面里硬生生楔进了一道新的扭曲。

这就是全文反复要讲透的那一个核心:

投资者需求像一只看不见的手,把钱从「此刻不受待见、但可能更该投资」的公司,挪向「此刻被追捧」的公司。它放松约束(好事),同时又制造离散(坏事)。最终哪条力占上风,是个定量问题——而本文的回答是:离散效应赢了。

要把「谁赢」这件事说清楚,光靠回归不够,因为约束宽松和离散是同一笔交易的一体两面,无法在数据里直接掰开。于是真正关键的一步来了:把投资者需求搬进一个结构化的动态投资模型,让两条力在模型里同台较量,再用数据去估出它们各自的分量。

4 把「需求」搬进投资模型

本文模型的骨架,是一个标准的新古典动态投资模型:一群异质性公司,面对真实摩擦(资本调整成本、固定经营成本、税收)与金融摩擦(抵押约束)做投资和融资决策。它的新意,在于把资本的供给side——也就是投资者需求——内生地接了进来。

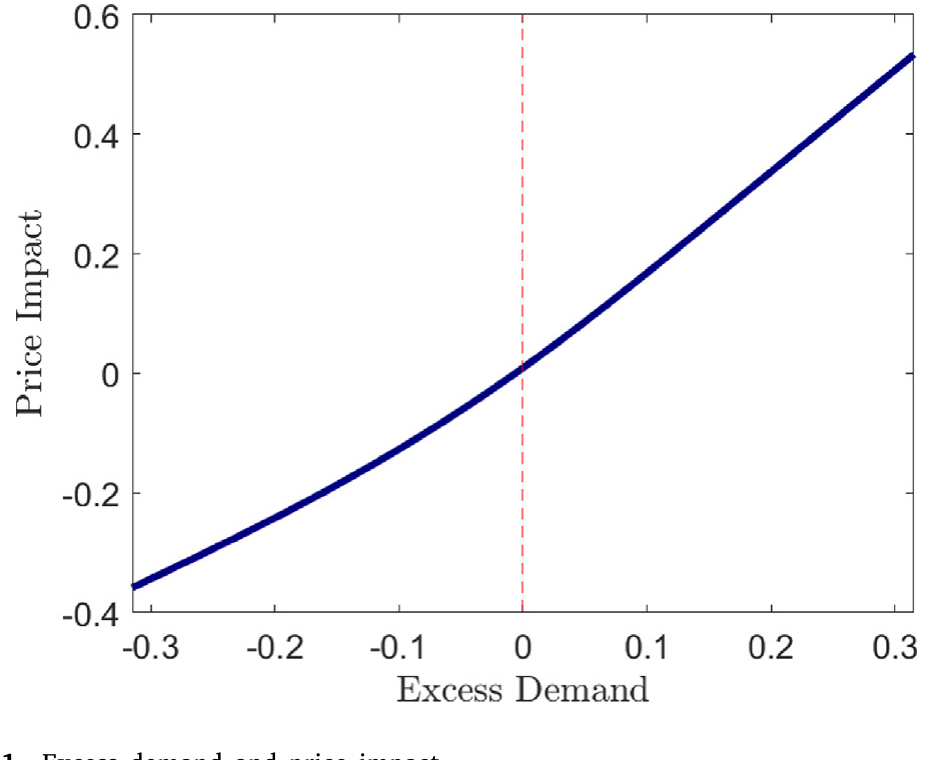

需求side。 这一块建立在 Koijen and Yogo (2019) 的需求体系 (demand system) 之上:每个机构投资者对一只股票的组合权重,是该公司可观测特征(市值、账面市值比、盈利、投资等)的函数,再加上一个超出基本面的潜在需求 (latent demand) 成分。把所有投资者的需求加总、令市场出清,就得到了股价。于是,一只股票若被赋予更高的潜在需求,它的价格就被抬高——而当公司想增发或回购时,它面对的不再是一个「价格不动」的市场,而是一条向下倾斜的需求曲线。(关于「为什么投资者的需求曲线会这么陡、价格对供给这么敏感」,可参见《为什么「理性投资者」也会拒绝换股?——把需求弹性拆成两半》 与《弱替代:因子动物园是从哪里冒出来的?》。)

正是这条向下倾斜的需求曲线,把「超额需求」翻译成了「价格冲击」,给公司开出了一扇择机的窗口。

Figure 1: Excess demand and price impact

供给side(公司)。 公司持有净现金 \(C_t\)(取负值时表示净负债),它受一条抵押约束的约束:

$$-C_t \le \theta K_t$$

这里 \(\theta\) 是可抵押率 (pledgeability),即公司能拿去向债主抵押的有形资产比例。\(K_t\) 是资本存量。这条约束很直白:你能借多少钱,取决于你有多少能抵押的「家当」。

公司可以靠内部现金或新发债来给投资融资;除此之外,它还能动用股权市场——发新股把现金装进来,或者派现金(分红、回购)出去。现金存量的演化,是全文机制的心脏:

看懂这一个方程,就看懂了全文。\(E_t\) 是「需求强时发股进钱」,\(D_t\) 里的回购是「需求弱时低价买回」,而 \(\Psi(E_t)\) 这个发行成本/楔子把投资者需求的价格冲击接了进来。约束宽松效应与离散效应,全都从这一条现金账里长出来:择机交易带来的现金,要么补上了投资缺口(宽松),要么被拿去做了与生产率无关的金融操作(离散)。

公司每期最大化股东价值,权衡的就是:这笔被「人气」推着走的现金,是去买机器,还是去买自家便宜的股票。

5 怎么估:间接推断

然后是技术上最棘手的一步。需求side的参数不能用普通办法估——因为公司的决策(发股、回购、改变特征)会反过来进入投资者的需求函数,存在内生的反馈环。Koijen and Yogo (2019) 在纯资产定价的场景里用工具变量 (IV) 处理它,但在一个公司决策内生的动态模型里,那套 IV 不再适用。

作者的解法是间接推断 (indirect inference, Gourieroux et al. 1993):先在数据上跑一个辅助模型,去近似「公司特征 ↔ 潜在超额需求」之间那层内生关系,得到一组辅助系数;再调结构参数,让模型模拟出来的数据能复现这组辅助系数。公司动态那一块,则用模拟矩估计 (simulated method of moments, SMM),把模型矩匹配到真实矩上。

这套估计的可信度,靠两件事撑着。其一,估出来的需求弹性和投资者间、时间上的需求变异都落在合理范围。其二、也更有说服力的是外部验证:模型能复现一些没有被拿去做估计目标的数据特征,比如公司在增发新股 (SEO) 期间的高估值。一个没被「喂」过这个事实的模型,却能自己吐出来,这是结构估计里难得的信号。

6 结果:26.9% 与 23.4%

现在两条力可以同台较量了。作者构造一个反事实经济:关掉投资者的超额需求,其余不变,再看资本配置变好还是变坏。

衡量误配的尺子是 Hsieh and Klenow (2009) 那两把经典的:MPK 在公司横截面上的方差(离散度越大,配置越偏离最优),以及由此推出的 TFP 损失。结果是:抹掉超额需求后,MPK 离散度下降 26.9%,TFP 损失减少 23.4%。

也就是说——离散效应赢了。投资者需求的涨落,净效果是把资本配得更乱、把整体生产率拖得更低。「人气」开出的那扇融资窗口,看似雨露均沾,实则把钱按人气而非生产率重排了座次。

这个量级有多大?作者拿它和文献里已确立的几个误配来源比:投资者需求带来的扭曲,比债务市场摩擦、比资本调整成本都更可观,量级上可与 David et al. (2022) 强调的「风险驱动的误配」相提并论——而后者一向被认为是美国上市公司误配的主因之一。

资金流向也佐证了机制。作者追踪公司的「资金来源与运用」,发现公司不论是否受融资约束,都会把相当一部分资源拿去给投资者需求「择机」。但这种择机的代价并不对称:它主要挤出了受约束公司的投资,而不受约束的公司则多半把金融交易的所得派现给了老股东。换句话说,最需要钱去投资的公司,反而最容易被这场择机游戏抽走资源。

7 这真的是「情绪」吗?

讲到这里,一个挑剔的读者一定会追问:你说的「潜在超额需求」,凭什么是情绪,而不是公司基本面里你没观测到的那一块?这关乎整篇文章的诠释。

于是反转——或者说,落锤——出现在最后一节。作者把模型隐含的潜在需求拎出来,去和外部指标比对,发现它:(i) 与非基本面的资产定价因子的相关性,明显强于与基本面因子的相关性;(ii) 与文献里常用的几个情绪指标正相关,包括基于新闻发布、订单失衡、以及财报电话会语气 (tone of earnings conference calls) 构造的那些。这就支持了「需求由情绪驱动」的解读,与 Koijen and Yogo (2019) 把潜在需求归因于投资者情绪的立场一致。

更进一步,分样本估计显示:家庭持股比例更高、情绪波动更大的公司,其潜在需求的涨落也更剧烈,资本配置因此被扭曲得更厉害。这把「情绪」与「实体后果」之间的链条钉得更实——散户与情绪聚集之处,正是误配最严重之处。

8 文献脉络

把本文放回它的谱系里,能看得更清楚。

最早的源头有两条。一条是误配文献:Hsieh and Klenow (2009) 用中印数据揭示了企业间资源误配会吞掉多少 TFP,从此「用 MPK 离散度量误配」成了标准做法;此后人们逐一去量各种摩擦的贡献——债务约束 (Midrigan and Xu, 2014)、风险敞口 (David et al., 2022)、乃至「错配本身可能是种下注」(这一反直觉的角度,见《投资于「错配」:那些看起来在乱花钱的公司,其实在赌一次跳跃》,正是本文引用的 Kilic and Tuzel, 2023)。另一条是误定价与公司政策:Baker and Wurgler (2002) 的市场择机、Baker et al. (2003) 的股权依赖公司投资、以及 Warusawitharana and Whited (2016) 用结构模型去量误定价对融资与投资的拉动。

第三条线是近些年最热的需求体系资产定价:Koijen and Yogo (2019) 用投资者持仓把价格「需求侧」地拆开,Gabaix and Koijen (2021) 提出非弹性市场假说。但这一脉几乎都停在资产定价一侧,把公司的融资与投资当成外生。

本文的位置,恰好是这三条线的交汇点:它把 Koijen–Yogo 的需求体系,嫁接进一个有血有肉的动态公司金融模型,第一次让「投资者需求」成为资本误配的一个可量化来源。这是它真正的贡献所在。

9 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这和传统的「市场择机」文献到底有什么不同?

择机文献告诉你「公司会在估值高时发股」,但它把这当成单个公司的融资选择,不追问总量后果。本文的增量在于:把择机放进一般均衡式的需求–供给框架里,算出无数公司各自择机之后,整个经济的资本配置被扭曲了多少。从「公司行为」上升到了「配置效率」。

Q:凭什么说离散效应一定压过宽松效应?这难道不该看具体参数吗?

正是如此——谁赢是个纯定量问题,没有先验答案。这也是为什么必须上结构模型:两条力是同一笔交易的一体两面,回归里掰不开。模型估完、做反事实,才得出「关掉超额需求 → 误配下降

26.9%」,即离散效应净占上风。换一组参数,结论原则上可以反过来。

Q:26.9% 这个数字的识别从哪来?会不会是被模型设定「假定」出来的?

关键靠间接推断:辅助模型在真实数据上刻画了「公司特征 ↔ 潜在需求」的内生关系,结构参数被要求去复现它。更让人放心的是外部验证——模型能吐出 SEO 期间的高估值这种没被当作估计目标的特征。当然,这仍是结构估计,量级对函数形式(调整成本、需求弹性)有依赖,应当读作「在该框架下的合理估计」,而非无模型的因果数。

Q:既然强需求能帮缺钱的公司融资投资,那 meme 股潮岂不是好事?

局部看确实是:本文反事实里,遭遇「meme」式需求骤增的公司股权融资增加十倍以上,投资随之上升;2021 年那六只 meme 股(GameStop、AMC 等)平均增发多了

73%、投资多了43%。但这是离散的源头而非解药——钱涌向的是被追捧的公司,不是更该投资的公司。对个别公司是甘霖,对整个经济是把资本配歪。

Q:凭什么说潜在需求是「情绪」而不是漏掉的基本面?

三条证据:模型隐含的潜在需求与非基本面定价因子相关性更强;与新闻、订单失衡、财报电话语气等情绪指标正相关;且在家庭持股高、情绪波动大的公司里更剧烈。这些都指向情绪解读,而非「被忽略的基本面」。

Q:这跟 David et al. (2022) 的「风险驱动误配」是什么关系?

两者是并列的误配来源,而非替代。本文特意把投资者需求的贡献和债务摩擦、调整成本、风险敞口放在一起比,结论是:需求带来的扭曲比前两者更大,与风险考量相当。它给「美国公司的 MPK 离散从何而来」这道账,添了一个此前被忽略的新科目。

(b) 几个可能的研究问题与提案

1. 把需求体系搬到公司债市场。

【经济故事】本文讲的是股权需求如何扭曲投资。但企业更日常的外部融资是债。如果债券投资者(保险、共同基金、外资)的需求也有「情绪」成分,那么需求强时企业低成本发债、需求弱时缩减——同样的离散效应会不会出现在信用市场?而债的久期、契约、评级门槛会让机制大不相同。

【可行性】中。需要把 Koijen–Yogo 式需求体系重估到债券持仓上(eMAXX/Lipper 债券持仓 + Mergent FISD),识别难点在于债券需求弹性的估计。是 doable 的,但工作量不小。

2. 外资持有人作为外生需求冲击。 【经济故事】指数纳入(如某债券被纳入彭博巴克莱全球综合指数、或某股被纳入 MSCI)会带来一波几乎与公司基本面无关的外资被动需求。这正好是本文「超额需求」的一个可观测、近外生的版本——可以直接检验:被动外资需求的注入,是放松了企业融资约束(宽松),还是把资本按指数权重而非生产率重排(离散)? 【可行性】高。指数纳入事件 + 持仓数据 + Compustat 投资,断点/事件研究识别清晰,是把本文结构结论拿去做简约式 (reduced-form) 验证的好场子。

3. 需求冲击的「流动性」维度。 【经济故事】本文里需求只通过价格影响企业。但现实中,需求弱往往同时意味着流动性差——企业即便想发股也发不动、或发行折价巨大。把流动性这一层加进来,离散效应可能被放大:流动性最差的时候,恰恰是最该投资的受约束公司最融不到资的时候。 【可行性】中。需在模型里给发行成本 \(\Psi(E_t)\) 加一个随市场流动性变化的状态变量,并用发行折价、承销价差等数据去识别。理论可行,估计偏重。

4. 谁在为这场误配买单:横截面的福利分布。 【经济故事】本文给出了总量的 TFP 损失,但没说损失如何分摊。受约束的、家庭持股高的公司被挤出投资最狠——那么这场需求驱动的误配,是否系统性地伤害了某一类公司(小盘、年轻、缺乏机构覆盖)的长期成长? 【可行性】高。基于本文已有的分样本框架延伸即可,数据现成,主要是把「总量数字」拆到横截面分布上。

参考文献

- Baker, Malcolm, Stein, Jeremy C., Wurgler, Jeffrey, 2003. When does the market matter? Stock prices and the investment of equity-dependent firms. Quarterly Journal of Economics 118(3), 969–1005.

- Baker, Malcolm, Wurgler, Jeffrey, 2002. Market timing and capital structure. Journal of Finance 57(1), 1–32.

- Chirinko, Robert S., Schaller, Huntley, 2001. Business fixed investment and "bubbles": The Japanese case. American Economic Review 91(3), 663–680.

- David, Joel M., Schmid, Lukas, Zeke, David, 2022. Risk-adjusted capital allocation and misallocation. Journal of Financial Economics 145(3), 684–705.

- Dessaint, Olivier, Foucault, Thierry, Frésard, Laurent, Matray, Adrien, 2019. Noisy stock prices and corporate investment. Review of Financial Studies 32(7), 2625–2672.

- Gabaix, Xavier, Koijen, Ralph S.J., 2021. In search of the origins of financial fluctuations: The inelastic markets hypothesis. NBER Working Paper 28967.

- Gourieroux, Christian, Monfort, Alain, Renault, Eric, 1993. Indirect inference. Journal of Applied Econometrics 8(S1), S85–S118.

- Hsieh, Chang-Tai, Klenow, Peter J., 2009. Misallocation and manufacturing TFP in China and India. Quarterly Journal of Economics 124(4), 1403–1448.

- Kilic, Mete, Tuzel, Selale, 2023. Investing in misallocation. Working Paper, University of Southern California.

- Koijen, Ralph S.J., Yogo, Motohiro, 2019. A demand system approach to asset pricing. Journal of Political Economy 127(4), 1475–1515.

- Midrigan, Virgiliu, Xu, Daniel Yi, 2014. Finance and misallocation: Evidence from plant-level data. American Economic Review 104(2), 422–458.

- Moll, Benjamin, 2014. Productivity losses from financial frictions: Can self-financing undo capital misallocation? American Economic Review 104(10), 3186–3221.

- Warusawitharana, Missaka, Whited, Toni M., 2016. Equity market misvaluation, financing, and investment. Review of Financial Studies 29(3), 603–654.