「为员工好」还是「为自己好」?——一个 ESOP 的两副面孔

本文读的是 Gordon & Pound (1990, Journal of Financial Economics):员工持股计划 (ESOP) 对股东财富的影响,全看它是「激励工具」还是「控制权防御」。在收购压力下设立的 ESOP,平均让股价跌约 4%;为转移控制权而设计的 ESOP,跌约 4.6%;而用无投票权股票设立、刻意堵死防御用途的大型 ESOP,反而让股价涨约 2.4%。同一种工具,符号取决于它把投票权交给了谁。

1 一个「平均下来什么都没发生」的谜

先说一个让人挠头的事实。

把 1987 年 1 月到 1989 年 7 月间美国大公司宣布设立或扩张的 94 个员工持股计划 (employee stock ownership plan, ESOP) 放在一起,算它们公告日前后两天的平均超额收益,你会得到一个 0.4%、在统计上和零没有区别的数字。

换句话说——如果你只会做「平均」,你会得出结论:ESOP 对股东财富既无害也无益。市场对它无动于衷。

可这恰恰是本文要拆穿的幻觉。作者 Gordon 和 Pound 一上来就把话挑明:ESOP 是一种身份暧昧的东西。它既可能是一项严肃的长期经营战略——把员工的财富和公司股价绑在一起,激励他们好好干;也可能是一道精心设计的反收购堡垒——把一大块股票塞进一个听话的受托人手里,让外面想收购你的人永远凑不齐票数。

1988 年 4 月,特拉华州公司法第 203 条通过:敌意收购若遭目标公司董事会抵制,必须获得 85% 非管理层关联股份的批准。而 ESOP 持有的股份被默认视为「非关联」。于是一个只占 15% 股权的 ESOP,就握有了对敌意收购的否决权。1989 年 Polaroid 案,特拉华法院第一次为「防御性 ESOP」背了书。

正因为这两副面孔混在同一个样本里,平均值才会互相抵消、归于零。好 ESOP 的收益和坏 ESOP 的损失彼此对冲——平均,恰恰是最会骗人的那把尺子。

所以本文真正的方法论命题只有一句话:不要平均,要切分。把样本按「这个 ESOP 到底动了谁的控制权」切开,被掩盖的东西才会浮出来。

2 识别策略:用「控制权」给样本动刀

本文用的是最经典的事件研究 (event study)。但它的精髓不在统计技术,而在如何划分子样本。

测度上很朴素。作者用的是净市场收益 (net-of-market returns),即个股收益减去标普 500 指数收益:

$$ NR_{it} = R_{it} - R_{mt} $$

其中 \(NR_{it}\) 是公司 \(i\) 在第 \(t\) 天的净收益,\(R_{it}\) 是个股总收益,\(R_{mt}\) 是标普 500 的市场收益。为什么不用更标准的市场模型 (market model)?因为样本里有大量公司本身就是(传闻或真实的)收购目标,而既有研究 [Bhagat, Brickley, and Loewenstein (1987)] 表明,在收购活动出现时,市场模型的参数估计会系统性失真。作者宁可损失一点检验功效,也要换一把不会被收购污染的尺子。事件窗口取公告前一日与公告当日两天。

真正关键的一步,是怎么切。作者沿四个维度做了划分,但它们其实都在围绕同一个轴心:

首先,按是否处于收购压力下切。「收购压力」被定义得很严:公告前四个月内,有特定外部方公开表达了控制意图。这一刀,是为了直接检验特拉华法院的「放手」态度——法院相信收购期的 ESOP 是长期战略,那它们就该是中性或正面的。

接着,一个自然的问题是:就算没有明火执仗的收购,ESOP 本身有没有真的转移走控制权?于是第二刀切下去——按 ESOP 是否造成投票控制权的实质转移。作者给「控制型 ESOP」定了两个硬条件:

- 条件一:ESOP 拿到的股权,使它(连同其他内部人)获得了原本不存在的、对敌意收购的否决权——否决权定义为「阻止收购所需票数的 95%」。在受新法管辖的特拉华公司,15% 的非关联股份就够了。

- 条件二:公司原本并不已经握有否决权。如果一家非特拉华公司已经有 80% 超级多数条款加 22% 内部人持股,那再来一个 ESOP 就不算「转移控制权」。

这个 95% 的门槛留了一点余地给所谓「死股」——理论上你得凑齐 96% 非关联股份才能强行收购,实践中几乎不可能。作者强调,结论对这个门槛在 90%–100% 之间怎么挪都不敏感。

控制权的划分只能对 1989 年 1 月以后的 ESOP 做。原因很现实:判定一个 ESOP 到底转没转移控制权,需要同时精确掌握 ESOP 结构、公司股权结构、公司章程、以及相关州法——这些数据作者大多是直接打电话问公司要来的。二手数据源不够细,且常常出错。这道数据约束,后面会成为识别上的一个软肋。

3 反转:符号藏在控制权里

切开之后,那个「零」立刻碎了。

第一刀的结果:在明确收购压力下宣布的 ESOP,无论 Polaroid 案前后,都带来显著的负向冲击。Polaroid 案之前,9 个收购相关 ESOP 平均 -3.3%;Polaroid 案之后,12 个这样的 ESOP 平均 -4.5%,都在 5% 水平上显著。大约 70% 的这类公司录得负的净市场反应。

这一刀直接打脸特拉华法院。法院假设收购期的 ESOP 值得用「商业判断规则」(business judgment rule) 给予宽容;可数据说,这些 ESOP 既不中性,也很难找出一批「值得给予疑罪从无待遇的好 ESOP」——它们就是清一色地损害股东。

而非收购相关的 ESOP 呢?显著为正:Polaroid 案前约 3.4%,案后约 0.8%。作者很诚实地给了两种解释:要么是这些 ESOP 真的改善了内部激励,要么——它们其实是个信号,提示市场未来收购概率上升了。这个「信号 vs. 实质」的两难,在反收购条款研究里早有先例 [Pound (1987)]。

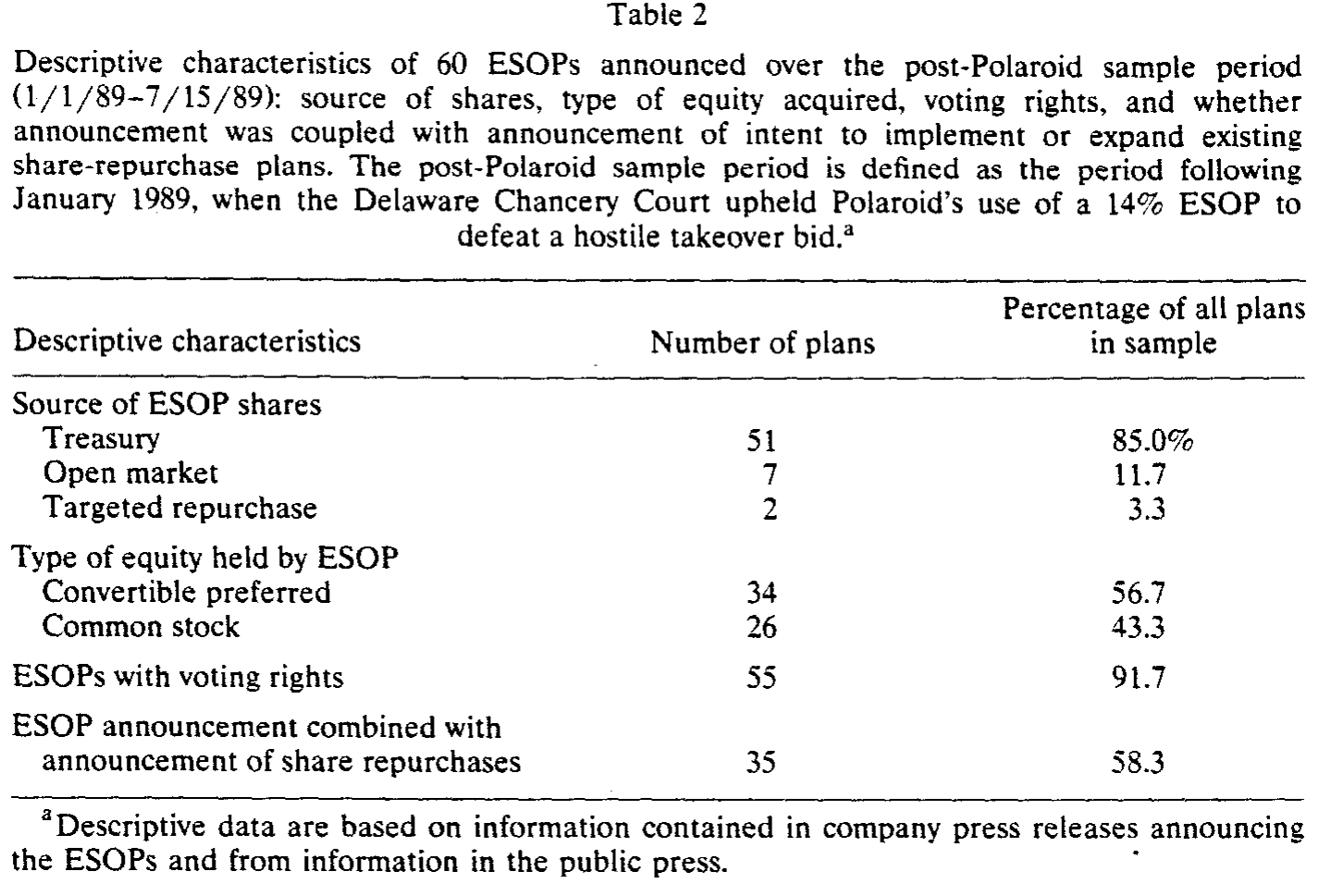

Table 2

但真正关键的一步,是第二刀——按控制权转移切。结果是:控制转移型 ESOP 平均 -4.6%,显著为负。更要命的是作者补的那句观察:几乎所有造成控制权转移的 ESOP,都发生在显著的收购压力之下。

这把「ESOP 转移控制权只是大计划的附带后果」这套说辞彻底击穿了。如果控制权转移真是无心之失,它就该随机散落在各种时点;可它偏偏精准地踩在收购压力最大的时候。时机是蓄意的,结果是反股东的。

于是反转出现。如果控制权效应才是负号的来源,那么——只要你能把控制权效应摘掉,ESOP 就该变好。

作者找到了一个干净的反例:用无投票权股票 (nonvoting stock) 设立的大型 ESOP。这种 ESOP 把「激励」和「投票权」拆开来卖——员工拿到了与股价挂钩的财富,公司却没有把任何即时的控制权交到一个听话的受托人手里。结果:平均 +2.4%,显著为正。

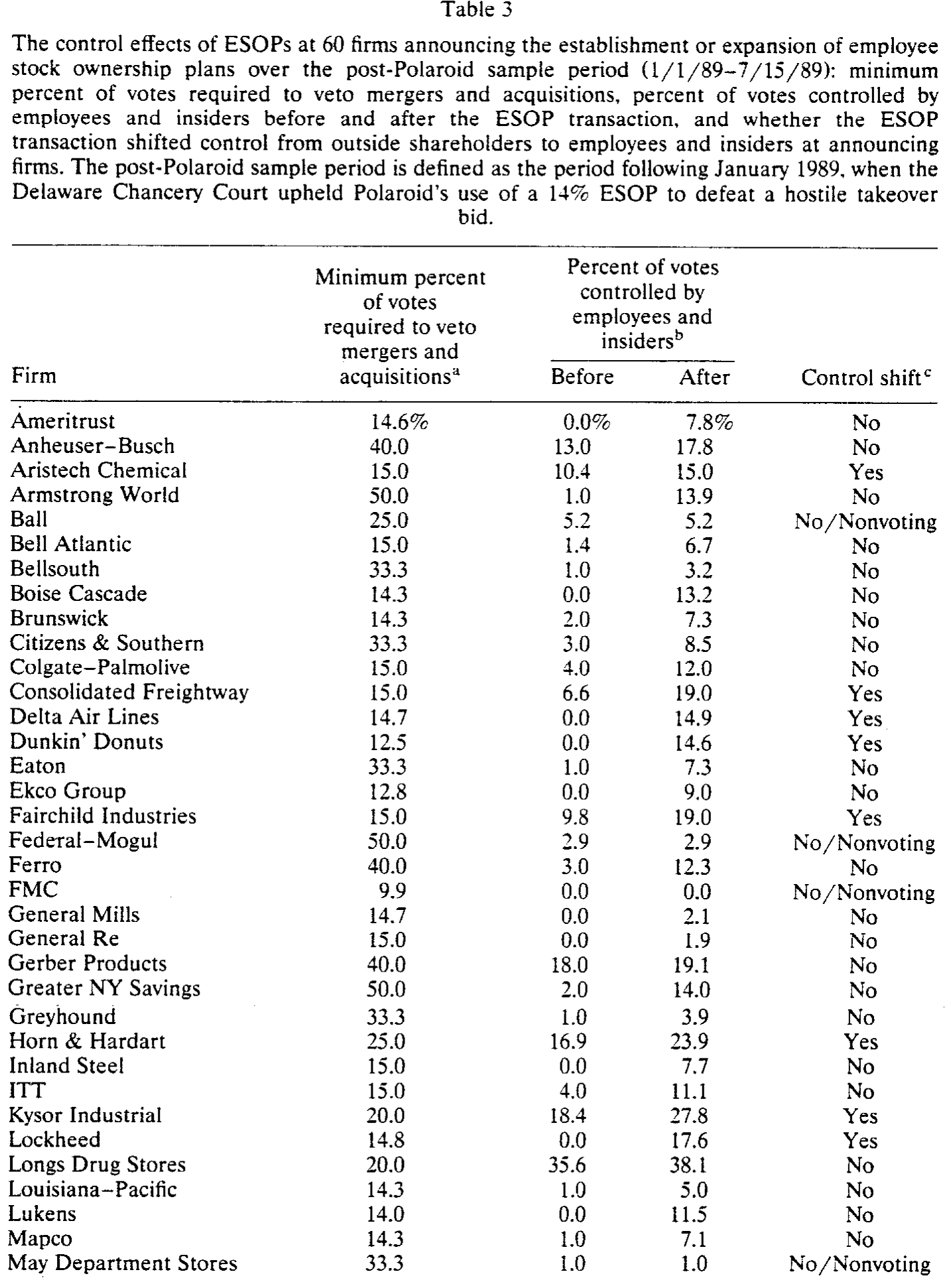

Table 3

这一正一负,构成了全文的命门。同样是把一大块股票转给员工,带投票权的控制转移型让股价跌 4.6%,剥掉投票权的让股价涨 2.4%。差别不在「给不给员工股票」,而在「给不给管理层一道护城河」。

还有一个旁证:特拉华公司搞的小型非控制 ESOP,平均 +2.2%,且几乎从不伴随收购压力;而同样的计划放到非特拉华公司,市场反应是零。这暗示市场把特拉华公司的 ESOP 读成了「未来可能有收购」的信号——因为只有在特拉华那套 85% 法律下,一个小 ESOP 才真的具备防御价值。

把这几块拼起来,本文的核心结论就立住了:

任何一个 ESOP 的财富效应,等于它的「激励效应」加上它的「控制效应」。 激励效应通常为正,控制效应通常为负。哪一项占上风,取决于这个计划是怎么被结构化的——而结构是管理层自己选的。

这也正是为什么「平均」会归零:它把一群激励占优的(正)和一群控制占优的(负)搅在了一起。

4 数据

- 样本:1987/1/1–1989/7/15 间,通过对《华尔街日报》新闻索引做文本检索得到的 ESOP 公告。剔除公告前一日市值低于

5000 万美元的公司,以及与全面收购同时发生的 ESOP。最终 94 个公告。 - 观测单位:单个 ESOP 设立/扩张公告。

- 事件窗口:公告前一日 + 公告当日(两日累计净市场收益)。作者还核对了 WSJ 日期与新闻稿日期,对 3 个新闻稿早于 WSJ 一天以上的案例做了日期校正。

- 控制权子样本:仅限 1989/1/1 之后的 ESOP(数据可得性所限),结构数据多来自公司直接提供。

- 附录:表 5、6、7 详列了各计划的描述,表 8 给出每家公司收购活动的简短案情。

5 文献脉络

把这篇论文放回它的时代,它其实是 1980 年代「反收购防御工具的财富效应」这条大河里的一条新支流。

早期,研究者一个个地审问各类防御工具,得到的几乎是一串负号:反收购章程修正案 [Jarrell and Poulsen (1987)]、双层股权重组 [Jarrell and Poulsen (1988); Partch (1987)]、毒丸 [Ryngaert (1988); Malatesta and Walkling (1988)]、以及防御性的资产与股权结构调整 [Dann and DeAngelo (1988)]。它们的共同逻辑是:削弱外部监督、侵蚀股东财富。(也有更早的研究发现诉讼型防御 [Jarrell (1985)] 和早一代章程修正案 [DeAngelo and Rice (1983); Linn and McConnell (1983)] 效应为零。)

另一条线则在讲反面的故事:大宗股权的私募配售,因为提高了股权集中度、改善了监督,反而增加公司价值 [Wruck (1989)];外部投资者积累大额头寸同样带来正的财富效应 [Mikkelson and Ruback (1985); Holderness and Sheehan (1985)]。

本文所处的位置,恰恰是这两条线的交汇点。ESOP 表面上像 Wruck (1989) 那种「私募配售→集中度→监督」的好故事,但作者指出 ESOP 有三处不同:(1) 卖股给 ESOP 是管理层单方面决定,新股东无需同意;(2) ESOP 持有人在控制权之争中与外部股东利益冲突——他们可能为保住工资而非最大化价值去投票;(3) 杠杆型 ESOP 的未分配股份由管理层指定的受托人投票。这三点,把 ESOP 从「Wruck 式的好配售」推向了「防御工具式的坏配售」。于是本文的贡献,是第一次把 ESOP 明确地纳入反收购防御这张谱系图,并用控制权维度把它内部的「好/坏」分了开来。

(关于「私募/大宗股权如何通过控制权影响估值」这条线,可参见《大股东不开门:封闭式基金的折价,原来是「私利」的影子》;关于「把投票权和现金流权拆开来卖」的同主题 ESOP 研究,可参见《把『投票权』和『钱』拆开来卖:员工持股计划里的一道控制权暗账》;关于「外部董事如何决定一颗毒丸是解药还是毒药」,可参见《董事会里坐着谁,决定了一颗「毒丸」是解药还是毒药》。)

6 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:平均效应为零,会不会本来就说明「ESOP 无所谓」,而不是「正负抵消」?

作者承认这个解释逻辑上成立,但用后续切分反驳了它:一旦按收购压力和控制权切开,子样本里立刻出现 −4.5% 和 +2.4% 这样在 5% 水平上显著、且符号相反的系数。若 ESOP 真的「无所谓」,这些子样本系数也该是零。所以「抵消」比「无所谓」更可信。

Q:用净市场收益(而非市场模型)会不会太粗糙,把结果做没了?

恰恰相反——作者的担心是市场模型在收购情境下会高估异常收益,而净市场收益更保守。他特别说明:既然用这把保守的尺子都能可靠地拒绝原假设,那么换成完整的市场模型估计,结论也不太可能被推翻。代价只是边际上的功效损失。

Q:控制型 ESOP 的 −4.6% 和收购压力下的 −4.5% 看着差不多,会不会是同一批公司、同一个效应换了个名字?

部分是,但这正是作者想说的:「几乎所有控制转移型 ESOP 都发生在收购压力下」——两者高度重叠不是巧合,而是证据。它说明控制权转移并非大计划的「附带」后果,而是与收购威胁同步出现的蓄意安排。两个维度指向同一个机制:防御。

Q:无投票权 ESOP 的 +2.4%,凭什么归功于「激励」,而不是别的?

这是反事实最干净的一处。无投票权设计在构造上排除了即时控制权转移,于是控制效应被「关掉」,剩下的正号最自然的解释就是激励/集中度。再加上它和带投票权控制型 ESOP 在同一篇文章里形成对照(−4.6% vs +2.4%),把「结构差异」而非「员工持股本身」凸显为符号的来源。不过严格说,正号里仍可能混入信号效应。

Q:特拉华小 ESOP +2.2%、非特拉华为零,这个对比可靠吗?

它的说服力来自制度差异:只有在特拉华 85% 法律下,一个小 ESOP 才具备防御价值,因而才能传递「未来或有收购」的信号。非特拉华公司缺这层法律杠杆,信号也就消失。这是一个不错的「制度作为放大器」式识别,但样本小、且依赖市场把特拉华身份读成信号这一假设。

Q:这篇文章对「商业判断规则」该怎么用,到底有什么政策含义?

很直接:特拉华法院在 Polaroid 案里假设收购期 ESOP 属于长期商业战略、值得宽容;而数据显示这类 ESOP 系统性地、显著地损害股东。作者因此主张,法院对收购压力下的 ESOP 不应给予过宽的商业判断保护——尤其当 ESOP 被结构化为转移控制权时。

(b) 几个可能的研究问题与提案

1. ESOP 防御的长期后果:股价之外,债券怎么定价?

【经济故事】ESOP 既改变控制权,又往往伴随杠杆(杠杆型 ESOP 靠举债购股)。股东在公告日跌了 4.6%,但债权人可能因为「收购被堵死、资产被锁定、杠杆上升」而有完全不同的反应——防御挡住了收购溢价(对债主未必是坏事),杠杆却抬高了违约风险。 【可行性】中。需要把 1980s 末 ESOP 公司与 TRACE 之前的债券价格数据(如 Lehman/Datastream 月度债券回报)匹配,事件研究做股债联合反应。难点是早期公司债价格稀疏、ESOP 样本只有几十家,功效有限。

2. 把「控制权转移」从手工分类升级为可复制的连续变量。

【经济故事】本文最大的限制是控制权划分只能靠打电话问公司、且只覆盖 1989 年后。如果能用如今可得的机构持股 (13F)、章程条款、州法数据,构造一个连续的「ESOP 边际否决权增量」指标,就能把样本扩展到几百家、并检验剂量-反应关系(否决权增量越大,负向反应越强?)。 【可行性】高。13F、ISS/章程数据、州反收购法时点都可得;识别上可用州法变更(如各州反收购法的交错通过)做准自然实验,缓解「ESOP 结构内生」的担忧。

3. 外资持有人 vs. ESOP:谁是更硬的「反收购地基」?

【经济故事】ESOP 把一块否决权交给「内部、亲管理层」的持有人;而稳定的外资机构持有人有时被视为「赖着不走」的另一类锁定力量(参见《外资真是「蝗虫」吗?》)。一个自然的问题是:当公司已有大量长期外资持股时,再设 ESOP 的边际防御价值是否下降、市场负反应是否更弱? 【可行性】中。需要跨国/跨公司的外资持股面板加防御工具采用数据;识别要处理「哪种公司既吸引外资又上 ESOP」的选择问题,难度不低。

4. 受托人投票规则的细节,会不会改变市场定价?

【经济故事】本文提到一个微妙之处:一些 ESOP(含 Polaroid)规定未分配股份「按已分配股份的投票比例」投票,而劳工部对此持怀疑、要求受托人作为独立股东投票。不同的投票规则意味着不同的真实控制权。市场会不会对「受托人是否真正独立」给出可观测的差异定价? 【可行性】中偏低。需要逐个读 ESOP 计划文本提取投票条款,样本小、文本获取难;但若能做成,会是一个非常干净的「治理细节→定价」证据。

5. Polaroid 判决作为事件:对「尚未设防」公司的外溢效应。

【经济故事】1989 年 1 月特拉华法院为防御性 ESOP 背书,等于给所有特拉华公司发了一张「ESOP 可用作合法防御」的期权。那些还没有ESOP、但身处可收购行业的特拉华公司,会不会在判决日录得负的异常收益(因为收购概率下降、管理层壕沟加深)? 【可行性】高。判决日明确,特拉华 vs 非特拉华、高 vs 低收购可能性可做双重差分 (difference-in-differences, DiD);样本是全体上市公司,功效充足。是一个相当 doable 的小切口。

7 我的判断

贡献。这篇 1990 年的论文胜在一个极简却极有力的洞见:不要平均,要按控制权切分。它把 ESOP 从一团「平均效应为零」的迷雾里解析成两个相反的分量——正的激励效应与负的控制效应——并用「无投票权大 ESOP 为正、控制转移型为负」这对反事实把机制钉死。它也是把 ESOP 正式写进反收购防御谱系的第一篇。对当时正在为 Polaroid 案纠结的法院而言,这是一份直接的、负向的经验证据。

对识别的担忧。最大的软肋是控制权分类的内生性与可得性。控制型/非控制型/无投票权的划分是作者基于手工数据的主观判定,且只覆盖 1989 年后的子样本;而「管理层选择什么结构」本身就和公司的可收购性、治理质量相关——换言之,符号可能部分来自选择,而非 ESOP 结构的因果效应。样本只有 94 个公告、控制权子样本更小,统计功效有限,单个异常案例就可能左右子样本均值。此外,正向子样本里「激励」与「信号」两种解释始终无法干净分离。

后续想看到什么。三件事:其一,用现代可得的州法变更、13F 与章程数据,把控制权维度做成可复制、连续的剂量变量,并用州反收购法的交错通过做准实验,检验剂量-反应;其二,把视角从股东扩展到债权人,看 ESOP 防御对信用利差的方向;其三,沿「投票权与现金流权分离」这条线,把 ESOP 放进更一般的控制权私利框架里去定价。这篇论文给出的,是一个干净的起点——而它最持久的那句话,至今仍然成立:一个把投票权交给「自己人」的计划,无论包装得多么像激励,市场都会先替股东扣分。

参考文献

- Bhagat, Sanjai, James Brickley, and Uri Loewenstein (1987). The pricing effects of interfirm cash tender offers. Journal of Finance 42, 964–986.

- Dann, Larry Y. and Harry DeAngelo (1988). Corporate financial policy and corporate control: A study of defensive adjustments in asset and ownership structure. Journal of Financial Economics 20, 87–127.

- DeAngelo, Harry and Edward M. Rice (1983). Antitakeover charter amendments and stockholder wealth. Journal of Financial Economics 11, 329–359.

- Gordon, Lilli A. and John Pound (1990). ESOPs and corporate control. Journal of Financial Economics 27, 525–555.

- Holderness, Clifford G. and Dennis P. Sheehan (1985). Raiders or saviors? The evidence on six controversial investors. Journal of Financial Economics 14, 555–579.

- Jarrell, Gregg A. (1985). The wealth effects of litigation by targets: Do interests diverge in a merge? Journal of Law and Economics 28, 151–177.

- Jarrell, Gregg A. and Annette B. Poulsen (1987). Shark repellents and stock prices: The effects of antitakeover amendments since 1980. Journal of Financial Economics 19, 127–168.

- Jarrell, Gregg A. and Annette B. Poulsen (1988). Dual-class recapitalizations as antitakeover mechanisms: The recent evidence. Journal of Financial Economics 20, 129–152.

- Linn, Scott C. and John J. McConnell (1983). An empirical investigation of the impact of antitakeover amendments on common stock prices. Journal of Financial Economics 11, 361–399.

- Malatesta, Paul H. and Ralph A. Walkling (1988). Poison pill securities: Stockholder wealth, profitability, and ownership structure. Journal of Financial Economics 20, 347–376.

- Mikkelson, Wayne H. and Richard S. Ruback (1985). An empirical analysis of the interfirm equity investment process. Journal of Financial Economics 14, 523–553.

- Partch, Meghan M. (1987). The creation of a class of limited voting common stock and shareholder wealth. Journal of Financial Economics 18, 313–339.

- Pound, John (1987). The effects of antitakeover amendments on takeover activity: Some direct evidence. Journal of Law and Economics 30, 353–369.

- Ryngaert, Michael (1988). The effect of poison pill securities on shareholder wealth. Journal of Financial Economics 20, 377–417.

- Wruck, Karen H. (1989). Equity issues and firm value: Evidence from private equity financings. Journal of Financial Economics 23, 3–27.