把『投票权』和『钱』拆开来卖:员工持股计划里的一道控制权暗账

本文读的是 Chang & Mayers (1992, Journal of Financial Economics):员工持股计划 (ESOP) 把更多投票权塞进管理层手里、却没有同比例增加他们持有的现金流索取权。作者发现,当管理层原本只掌握 10%–20% 的投票权时,往 ESOP 里多投一股,公司价值反而上升(控制权服务于股东);可一旦管理层原本就掌握 40% 以上,多投一股就成了价值的减项——这正是「投票权与现金流索取权分离」所喂大的代理问题。

1 一枚硬币的两面

公司金融里有一个绕不开的老问题:老板自己持有公司股票,到底是好事还是坏事?

教科书会先给你正面的那一面。Jensen 与 Meckling (1976) 说得很清楚:管理层持股越多,他和外部股东的利益就贴得越近,代理冲突 (agency problem) 越小,股东财富越高。这就是所谓的 利益趋同假说 (alignment / convergence-of-interests)。

但硬币还有反面。Fama 与 Jensen (1983) 提醒我们:持股一旦多到某个程度,老板就「焊」在了位子上——他可以从容地浪费资源、消费在职津贴 (perquisites),外部股东却拿他没办法。这叫 壕沟自保假说 (entrenchment)。后来 Morck、Shleifer 与 Vishny (1988) 以及 McConnell 与 Servaes (1990) 都拿数据去量这条「持股—价值」曲线,得到的也确实是一条先升后降、忽上忽下的非单调关系。

到这里,故事似乎讲完了。可问题恰恰出在:「持股」这两个字,本身就是一个被打包卖出去的套餐。 你买一股普通股,同时买到了两样东西——一份对现金流的索取权 (cash flow claim),和一张选票 (vote)。当我们看到「老板持股多、公司价值变化」时,我们根本分不清,到底是「他和股东共担了盈亏」(现金流那一面)在起作用,还是「他攥住了更多选票」(控制权那一面)在起作用。

这就是本文最聪明的地方:作者要找一根杠杆,能只拨动「投票权」,而尽量不去动「现金流索取权」。

2 ESOP:一根只拨动投票权的杠杆

接着,一个自然的问题是:现实里哪有这种「只给票、不给钱」的安排?

作者的答案是 员工持股计划 (employee stock ownership plan, ESOP)。公司把自家股票放进一个为员工退休设立的信托里,或者由信托借钱去买;股票先存在一个「悬置账户 (suspense account)」中,再按计划逐年划拨到员工名下。

关键在于:这批股票投出来的票,事实上由谁说了算?本文给出的判断是——由管理层说了算。理由有三条(作者列得很直白):(1) ESOP 是管理层发起的;(2) ESOP 的受托人 (trustee) 是管理层任命的;(3) 持有这些股票的员工,其利益在面对外部控制权威胁的初期,多半与管理层一致 [Gordon and Pound (1990)]。Shivdasani (1991) 也给了间接证据:员工退休计划持股会显著降低敌意收购成功的概率(单尾 p 值 0.06)。

于是作者在全文里做了一个核心假设:ESOP 信托里的股票,是一个由管理层控制的投票区块,是管理层直接持股的替代品。 换句话说,设立一个 ESOP,就等于在不掏老板自己腰包的前提下,给管理层手里塞了一摞选票。

这是一个联合假设 (joint hypothesis)。如果你不相信「ESOP 的票=管理层的票」,那本文的所有结论都要打折扣。作者自己也承认,更保守的读法是:我们检验的是「ESOP 增强了管理层投票权」与「市场如何看待这件事」的联合命题。这一点请读者始终记在心里。

数据上,这根杠杆拨动的幅度并不小:样本里 ESOP 平均贡献了公司 9.2% 的流通股(中位数 6.8%);而在设立 ESOP 之前,董事和高管 (officers and directors) 平均持有 12.8% 的股份(中位数 6.4%)。一个 9% 的投票区块,足以改写一家公司的控制权格局。

3 Stulz 的预言:一条会拐弯的曲线

但真正关键的一步,在于这根杠杆该往哪个方向预测。

如果只有「壕沟自保」一种力量,那答案很简单:ESOP 增强了管理层投票权 → 老板更安全 → 股东受损 → 公告日股价该跌。可这就把故事讲单薄了。

Stulz (1988) 提供了一个更精巧的预言。他论证:当管理层投票权较低时,公司价值与投票权正相关;当投票权变得很大时,二者转为负相关。直觉是这样的——

- 投票权较低时:给管理层更多控制权,等于把公司「锁」得更紧,敌意收购方要想拿下控制权,就得买更多的股票、出更高的价。即便收购的概率因此下降,只要被诱发出来的期望溢价足够高,股东仍然可以更富。所以这一段,多给票是好事。

- 投票权很大时:敌意收购已被彻底封死,控制权市场的竞争消失。老板坐稳了位子,开始安心地消费在职津贴、损害外部股东。这一段,多给票就是坏事。

把这条曲线翻译成可检验的命题就是:ESOP 公告日的股东财富变化,应当与「投进 ESOP 的股份比例」正相关——但只在管理层初始投票控制较低时如此;当初始控制较高时,二者转为负相关。 这是一条有「内部最优 (interior optimum)」的曲线。

注意这条命题的「指纹」:它不是「ESOP 好」或「ESOP 坏」,而是贡献比例与初始控制的交互会变号。而那些竞争性的解释——激励 (incentive)、税收 (tax)、融资 (source-of-financing)——虽然也预测「贡献比例越高、股东财富变化越正」,却都没有这种随初始投票控制而拐弯的内部最优。这就是作者用来把「投票权假说」从一堆替代假说里识别出来的那把刀。

(关于「投票权本身值多少钱」这个更一般的问题,可参见《投票权到底值多少钱?——一场「自己卖给自己」的股权统一实验》与《同一家公司,两种股票,两个价格——控制权的价钱,写在一国的法律里》。)

4 识别策略:先看平均,再看横截面

本文不是一篇理论论文,它的识别建立在事件研究 (event study) 加横截面回归 (cross-sectional regression) 两步上。

第一步,事件研究。 作者用标准的市场模型法 (market-model method),做法如 Brown 与 Warner (1985)。先用估计窗口(事件前 -220 到 -21 共 200 个交易日)估出每只股票的市场模型参数,再算公告窗口里的异常收益:

$$ AR_{it} = R_{it} - (\hat{\alpha}_i + \hat{\beta}_i R_{mt}) $$

其中 \(R_{mt}\) 用 CRSP 等权指数(含股利)代理。公告日记为第 0 天(首次出现在《华尔街日报》的那天;若先来自道琼斯新闻线,则取其后一天),两日公告窗口取第 0 天与前一天(days 0 和 -1)。这一步给出的是「平均而言,市场怎么看 ESOP」。

第二步,横截面回归。 这才是检验 Stulz 预言的地方:把每家公司的公告窗口异常收益,回归到「投进 ESOP 的股份比例」以及它与「管理层初始投票控制」的交互项上,看系数是否随初始控制的高低而变号。投票权、激励、税收、融资这几个假说并不互斥,作者要做的,是看横截面上谁的「指纹」对得上。

数据。 样本始于 1976–1989 年间、来自全国员工持股中心 (NCEO) 名单与道琼斯新闻的 402 个 ESOP 公告。剔除 91 个有混淆事件的样本(其中最大的一类是 47 起杠杆收购 (LBO) 里的 ESOP,管理层可能借此拿到 100% 投票控制),再剔除 35 个数据不全的,最终得到 276 个公告、239 家公司。它们被分成三个互斥子样本:

- 员工福利子样本 (employee-benefit):

206个,找不到控制权或集体谈判相关证据; - 收购防御子样本 (takeover-defense):

54个,ESOP 公告前一年有强烈的控制权相关事件; - 工资让步子样本 (wage-concession):

16个,ESOP 是集体谈判协议的一部分。

财务数据来自 Compustat 与 Moody's,持股数据来自代理声明 (proxy statements),机构持股来自标普股票指南。值得一提的一个对照:相比按市值与四位 SIC 码匹配的非 ESOP 同行,采用 ESOP 的公司,其高管持股的均值/中位数为 12.8% / 6.4%,显著低于匹配公司的 17.0% / 10.1%(t = -3.24,p = 0.001)。也就是说,搞 ESOP 的公司,恰恰是那些控制权本来偏弱、有「补票」动机的公司——这与控制权动机的故事一致。

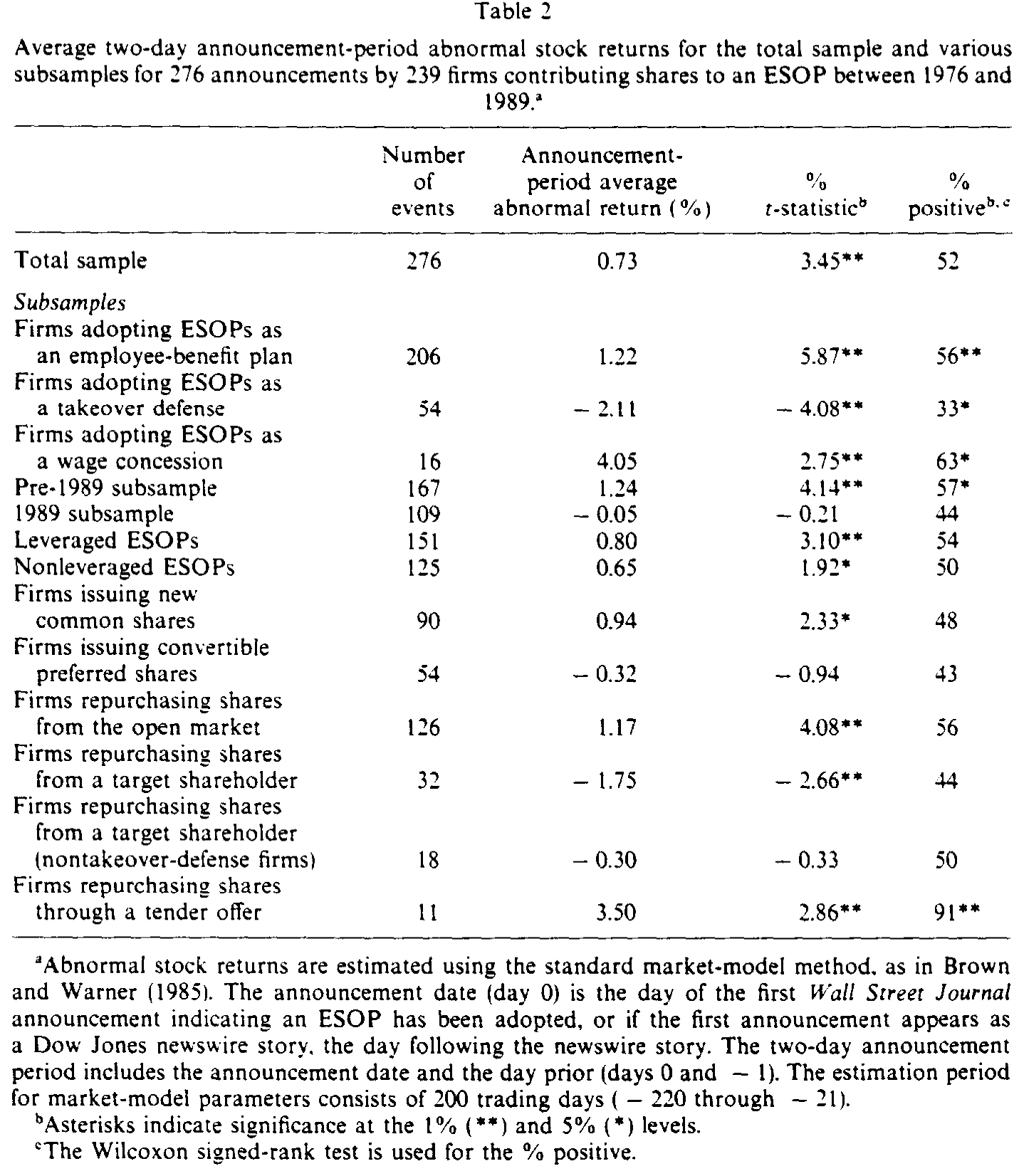

5 平均效应:一个不太起眼的 +0.73%

然后,结果出来了。

全样本两日公告窗口的平均异常收益是显著的 +0.73%(t = 3.45)。但作者很诚实地指出:只有 52% 的公告异常收益为正,Wilcoxon 符号秩检验只给出 13.9% 的弱证据。换句话说,平均值是正的,但分布很「散」——这恰恰预告了:真正的故事不在平均数里,而在横截面里。

子样本一拆开,反差立刻清晰:

- 员工福利子样本:

+1.22%(t =5.87); - 收购防御子样本:

-2.11%(t =-4.08); - 工资让步子样本:

+4.05%(t =2.75)。

同一件事——设立 ESOP——在「为员工」的语境里是好消息,在「为防守」的语境里却是实打实的坏消息。此外还有一个时间上的断点:1989 年之前的子样本异常收益为显著的 +1.24%,而 1989 年当年却是不显著的 -0.05%(两均值相等的检验 p = 0.05 被拒绝)。作者把 1989 年的爆发归因于一项 1988 年的特拉华州法律和 1989 年初支持宝丽来 (Polaroid) 设立「阻断式 ESOP」的判决——当 ESOP 越来越像一件防御武器,市场的掌声自然就淡了。

Table 2

回购方式的拆分也很有意思:指明从公开市场回购股份的公告异常收益为 +1.17%,要约回购为 +3.50%,而从特定大股东 (target shareholder) 处回购的却是显著为负的 -1.75%——后者闻起来就有「绿票讹诈 (greenmail)」的味道。

6 反转:那条会拐弯的曲线,真的拐了

但平均效应只是开胃菜。真正的反转,出现在横截面。

作者的核心发现,和 Stulz (1988) 的预言严丝合缝:

- 当管理层初始控制在

10%–20%之间时,往 ESOP 里多投一份股份,会增加股东财富——给管理层更多控制权,确实诱发了更高的预期收购溢价,服务了股东利益; - 在这一区间的上下两端,正向的投票权收益只有微弱证据;

- 而当管理层初始控制

40%或以上时,更大的 ESOP 贡献会削减股东财富。

更妙的、也是全文点睛的一笔是关于现金流索取权的:初始控制超过 20% 的管理层,会在 ESOP 公告前后减少自己持有的现金流索取权;而控制 40% 以上的那群人,减持幅度最大。

把这两件事放在一起看,故事就完整了:高控制权的老板,一边用 ESOP 维持甚至增强了投票控制,一边悄悄卖掉了自己的现金流索取权——票留下,钱套现。这正是「投票权与现金流索取权分离」的教科书式画面(它和双层股权、限制投票权股票如出一辙)。二者的分离,喂大了管理层与外部股东之间的代理问题,于是股东财富受损。

这就是为什么本文比「ESOP 是好是坏」高明一截:它没有给出一个非黑即白的答案,而是指出同一个工具,在控制权光谱的两端,符号是相反的。低控制权时它是「请人来抬高收购价」的请柬,高控制权时它是「把自己焊在位子上、顺手套现」的螺丝刀。

(管理层把投票权和自己的财富敞口分开来摆布,这条暗线还可参见《老板该不该抵抗收购?答案写在他自己的股票里》与《少持股,也能照样说了算——一道藏在「反收购法」里的控制权暗账》。)

7 文献脉络

把这篇论文放回它的坐标系里,脉络其实很清晰。

最上游是 Jensen 与 Meckling (1976) 立下的代理框架——持股趋同、降低代理成本。紧接着 Fama 与 Jensen (1983) 补上了反面——持股过多则壕沟自保。这两股力量交汇,催生了 1980 年代末的一批「持股—价值」实证:Morck、Shleifer 与 Vishny (1988) 和 McConnell 与 Servaes (1990) 都画出了那条非单调曲线。

但这些研究都没法把「投票权」从「现金流索取权」里干净地剥出来。于是有两条支线试图分离它们:一条是双层股权 (dual-class) 文献——DeAngelo 与 DeAngelo (1985)、Partch (1987)、Jarrell 与 Poulsen (1988)、Lease、McConnell 与 Mikkelson (1983),但它们关于股东是否受损的结论是混合的;另一条是 Stulz (1988) 的理论,他把「投票权—价值」写成一条带内部最优的曲线,并明确预言了管理层控制对收购溢价的非单调影响。

本文正坐落在这两条支线的交汇点上:它借 ESOP 这根「只给票、不给钱」的杠杆,第一次用一个干净的事件去检验 Stulz 的非单调预言;同时它与同期的 ESOP 文献——Gordon 与 Pound (1990)、Chaplinsky 与 Niehaus (1990)——互为补充,后者从「控制权转移」的角度给出了 ESOP 损害股东的证据。

(关于这条代理理论主干至今的回响,可参见《债务这副药,为什么不能全吃?——重读 Jensen 和 Meckling 五十年》。)

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:ESOP 的投票权真的归管理层吗?这个核心假设站得住脚吗?

这是全文的命门,作者自己也坦承这是一个联合假设。支撑它的是制度逻辑(管理层发起、任命受托人)和间接证据(Shivdasani 1991 的 p=0.06、Gordon-Pound 1990 的负财富效应)。但直接证据——比如逐票统计的投票结果——很难拿到。如果在某些 ESOP 里员工真的独立投票,那「投票权增量」就被高估了,结果会被稀释。读者应把结论理解为「在 ESOP 票偏向管理层的前提下成立」。

Q:+0.73% 这么小、还只有 52% 为正,凭什么说 ESOP 有信息含量?

恰恰因为平均值小而散,作者才把重心放在横截面。平均效应只说明 ESOP 是多种力量(投票权、激励、税收、融资、信息)叠加的净结果;真正的识别力来自「贡献比例 × 初始控制」的交互在 10–20% 与 40%+ 两端变号——这是其他假说给不出的指纹。

Q:怎么排除这其实是激励/税收/融资效应,而不是投票权?

关键在于「内部最优」。激励、税收、融资假说都只预测「贡献越多、财富变化越正」的单调关系,唯独投票权假说(经 Stulz)预测一条随初始控制而拐弯的曲线。观察到 40%+ 时符号转负、且这些老板同时减持现金流索取权,最契合投票权/壕沟自保的解释。

Q:收购防御子样本 -2.11%,会不会本身就被「公告前已有收购威胁」污染了?

会,所以作者把它单列。这个子样本的负收益,一部分确实来自「市场看穿这是防御工事」。但这并不削弱主结论——它反而印证了「同一工具在防御语境里被定价为坏消息」。把它和员工福利子样本的 +1.22% 对照,正是符号依语境而变的证据。

Q:从特定股东处回购的 -1.75%,是不是绿票讹诈?这和 ESOP 有关系吗?

作者引 Bradley 与 Wakeman (1983) 指出,非 ESOP 的定向回购也有约 -1.4% 的财富损失,量级相近。这说明那部分负收益更像是「定向回购」本身的味道,而非 ESOP 特有。所以作者把回购方式单独拆开,避免它污染对 ESOP 投票权效应的解读。

Q:1989 年的样本爆炸式增长又收益转负,会不会把结论带偏?

1989 年占了 109/276,且当年异常收益不显著(-0.05%),与 pre-1989 的 +1.24% 有显著差异。作者将其归因于特拉华法与宝丽来判例使 ESOP 越发「防御化」。这提示结论对样本期敏感:早期 ESOP 更像福利/激励,晚期更像防御武器——好在横截面的交互结论在控制了这些维度后依然成立。

(b) 几个可能的研究问题与提案

1. ESOP 投票权对公司债定价的影响(信用市场视角)

【经济故事】本文只看了股东财富。但投票权与现金流索取权分离、敌意收购被封死,对债权人是好是坏并不显然:一方面收购威胁降低、经营更稳,利好债权人;另一方面壕沟自保、在职津贴消费上升,又侵蚀偿债资源。 【可行性】中。需要把 ESOP 公告匹配到发行人层面的债券利差(如 TRACE 时代之后的样本,或更早的债券报价),做债券事件研究。难点是 1976–1989 年公司债数据稀疏;可行的折中是用 1990 年代后的 ESOP 样本重做。识别仍可沿用「初始控制 × 贡献比例」的交互。

2. 外资持有人会不会改变 ESOP 的「投票权归属」?

【经济故事】本文假设 ESOP 票归管理层。但当公司有大量外资机构持有人时,他们的监督与投票行为可能抵消 ESOP 的壕沟效应——外资到底是「蝗虫」还是监督者,本身就有争议。 【可行性】中。需要 ESOP 公告样本叠加外资持股比例(13F 类数据对外资覆盖有限,可用国别披露或 FactSet 持有人数据)。识别策略:看外资持股高低如何调节「40%+ 控制 → 负财富效应」的斜率。诚实地说,外资持股的内生性是大坑,最好找一个外生冲击(如指数纳入带来的被动外资)。(这条与《外资真是「蝗虫」吗?——一次跨 30 国的长期投资体检》的问题意识相通。)

3. ESOP 设立后的长期运营后果,而不只是公告日反应

【经济故事】公告日异常收益只反映市场的「预期」。如果壕沟假说成立,那么 40%+ 控制的公司在 ESOP 之后,应当出现实际的在职津贴上升、收购概率下降、长期经营业绩恶化。 【可行性】高。用 Compustat 长期面板做事后业绩(ROA、收购被接管概率、并购支出)的差异分析,以初始控制分组。识别上可用 Stulz 曲线的非单调性做安慰剂检验:业绩恶化应集中在高控制权组。数据现成,doable。

4. 把「投票权」与「现金流索取权」的分离做成一个连续度量

【经济故事】本文用「初始控制 + 贡献比例」近似分离,但没有一个统一的「楔子 (wedge)」指标。若能为每家公司构造一个 vote/cash-flow 比值,就能把 Stulz 曲线直接画出来。 【可行性】中。需要逐家手工或用机读代理声明,构造管理层的投票权份额与现金流份额。现代样本(双层股权 IPO 复兴后)数据更全。识别:用这个连续楔子去预测估值(Tobin's Q)与收购溢价。难点是楔子的测量误差。

5. ESOP 作为流动性事件:员工持股集中是否抬高了股票的非流动性?

【经济故事】ESOP 把大块股票「锁」进信托与员工账户,相当于减少了自由流通股。这可能抬高买卖价差、降低流动性,从而独立于治理效应影响估值。 【可行性】高。用 ESOP 公告前后的 bid-ask 价差、Amihud 非流动性指标做事件研究。CRSP 日数据足够。识别:贡献比例越大、锁定越多,流动性恶化应越明显;可与治理效应做横截面竞赛。doable 且新颖。

9 我的判断

贡献。 这篇论文的真正贡献,不在那个 +0.73% 的平均数,而在它找到了一根罕见的、能「只给票、不给钱」的杠杆,并用它把 Stulz (1988) 那条抽象的非单调曲线,第一次落到了一个可观测的事件上。「10–20% 时多给票有益、40%+ 时多给票有害,且高控制权老板同时套现现金流索取权」——这组结果干净地把「投票权与现金流索取权分离」的代理成本摆上了台面。在 1992 年,这是把控制权理论与实证缝合得相当漂亮的一针。

对识别的担忧。 最大的软肋仍是那个联合假设:ESOP 的票是否真的、以及在多大程度上归管理层。整篇论文的解释力都吊在这根绳子上。其次,初始投票控制本身是内生的——会去设 ESOP 的公司,恰恰是控制权偏弱、或正面临收购威胁的公司(作者自己的匹配对照也证实了这一点)。这意味着「贡献比例 × 初始控制」的交互,可能掺入了「哪些公司选择搞 ESOP」的选择效应,而非纯粹的处置效应。再者,横截面回归的样本被切成多个子样本后,单格样本量并不大(工资让步只有 16 个),统计功效有限。

后续想看到什么。 我最想看到的是把镜头从「公告日」拉长到「设立之后」:如果壕沟假说为真,40%+ 控制的公司应当在事后真的出现收购概率下降、在职消费上升、长期业绩恶化——这是公告日反应给不出、却最能证伪/证实机制的证据。其次,我希望有人用一个外生的控制权冲击(比如反收购立法、指数被动持股变动)去打破初始控制的内生性,把这条 Stulz 曲线真正「因果化」。最后,从我自己关心的信用市场角度,ESOP 对债权人的净效应至今几乎是一片空白——票留下、钱套现的那群老板,他们的债券利差有没有动?这是一个现成而诱人的问题。

参考文献

- Brown, S. and J. B. Warner (1985). Using daily stock returns: The case of event studies. Journal of Financial Economics 14, 3–32.

- Chaplinsky, S. and G. Niehaus (1990). Defensive ESOPs and shareholder wealth. Working paper, Northwestern University.

- DeAngelo, H. and L. DeAngelo (1985). Managerial ownership of voting rights: A study of public corporations with dual classes of common stocks. Journal of Financial Economics 14, 33–69.

- Fama, E. F. and M. C. Jensen (1983). Separation of ownership and control. Journal of Law and Economics 26, 301–325.

- Gordon, L. A. and J. Pound (1990). ESOPs and corporate control. Journal of Financial Economics 27, 525–555.

- Jarrell, G. A. and A. B. Poulsen (1988). Dual-class recapitalizations as antitakeover mechanisms: The recent evidence. Journal of Financial Economics 20, 129–152.

- Jensen, M. C. and W. H. Meckling (1976). Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal of Financial Economics 3, 305–360.

- Lease, R. C., J. J. McConnell and W. H. Mikkelson (1983). The market value of control in publicly-traded corporations. Journal of Financial Economics 11, 439–471.

- McConnell, J. J. and H. Servaes (1990). Additional evidence on equity ownership and corporate value. Journal of Financial Economics 27, 595–612.

- Morck, R., A. Shleifer and R. W. Vishny (1988). Management ownership and market valuation: An empirical analysis. Journal of Financial Economics 20, 293–315.

- Partch, M. M. (1987). The creation of a class of limited voting common stock and shareholder wealth. Journal of Financial Economics 18, 313–339.

- Shivdasani, A. (1991). The board of directors, ownership structure, and hostile takeovers. Unpublished dissertation, Ohio State University.

- Stulz, R. M. (1988). Managerial control of voting rights, financing policies, and the market for corporate control. Journal of Financial Economics 20, 25–54.