董事会里坐着谁,决定了一颗「毒丸」是解药还是毒药

本文读的是 Brickley, Coles & Terry (1994, Journal of Financial Economics):同样是宣布一颗「毒丸」,当董事会里外部董事过半时,市场平均给出 +0.94% 的正反应;当外部董事不到半数时,反应是 −0.31% 的负值——而这道符号的翻转,几乎全由一类人撑起:从别的公司退休的高管。

1 一颗「毒丸」,两种读法

先讲一个让人有点为难的场景。

一家上市公司的董事会,在某个普通的工作日,悄悄通过了一项「毒丸」(poison pill) 计划——一种当有人敌意收购、买够一定股份时就自动触发、把收购方的持股严重稀释掉的反收购条款。注意两个细节:第一,毒丸是董事会说了通过就通过的,不需要股东投票;第二,它既可能保护股东(让董事会在控制权之争里有底气替你抬价),也可能伤害股东(让赖着不走的管理层把收购者挡在门外)。

于是问题来了:当你在报纸上读到「某公司宣布采用毒丸」时,你该高兴,还是该担心?

答案,取决于你相不相信坐在那间会议室里的那群「外人」。

这就是本文真正咬住不放的那一个核心问题:外部董事 (outside directors) 到底是替股东办事,还是早就被管理层收编了? 这是一桩公司治理里争论了几十年的老公案。一派人(如 Fama, 1980;Fama 与 Jensen, 1983)认为,外部董事出于声誉的顾虑、出于怕吃官司的恐惧,会尽心替股东盯着管理层;另一派人(如 Mace, 1986;后来还有 Jensen, 1993)则反唇相讥:董事是谁请进来的?还不是 CEO?再说这些非管理层董事手里那点股票少得可怜,他们凭什么跟管理层离心?

吵了这么久,谁也说服不了谁。原因其实在于:「外部董事到底站哪边」这件事,太难直接观测了。你不能把董事会拉去做问卷,也不能假装发起一场敌意收购看他们怎么反应。

而本文三位作者的聪明,恰恰在于他们找到了一台天然的「测谎仪」——毒丸。

2 为什么是毒丸:一个近乎完美的测试台

接着,一个自然的问题是:拿毒丸来检验「外部董事站哪边」,凭什么比别的事件更好?

理由有三层,环环相扣:

第一,毒丸是模棱两可的。 它既可能利好(提高被收购的概率、并在收购中替股东争取更高的价),也可能利空(董事会更可能阻挠一桩好收购)。正因为它的好坏不确定,市场的初始反应才会真正取决于「这届董事会会怎么用这颗毒丸」。

第二,毒丸由董事会单方决定,绕过了股东投票。 这意味着,董事会的真实倾向不会被一次股东投票「洗白」掉——它直接暴露在这个决策里。

第三,也是最关键的一步——市场能观测到董事会的构成。 既然外部董事占多少席是公开信息(写在委托书里),那么「外部董事是否真的代表股东」这件事,就应该被立刻定价进毒丸宣布时的股价反应里。

把这三层叠在一起,作者就能写出两个针锋相对、且可被数据证伪的假设:

- 管理层利益假设 (management-interest hypothesis):外部董事被内部人控制,两类董事没有实质区别。那么不论好消息(收购更可能)还是坏消息(管理层自保),都不该随外部董事比例变化。结论:股价反应与董事会构成无关。

- 股东利益假设 (stockholder-interest hypothesis):外部董事代表股东。当董事会被外部董事控制时,市场知道这颗毒丸将被用来在控制权之争中替股东「榨」出最高价——好消息在、坏消息消失,股价反应应当为正;而当外部董事不足半数时,市场吃不准董事会会怎么反应,利好就可能被「管理层要自保」的利空抵消掉。

注意这里推理的精巧:股东利益假设并不简单地预测「外部董事越多、反应越好」的单调线性关系,而是预测在过半 (majority) 这道门槛附近,会出现一道符号的断裂。这一点,后面会被数据漂亮地证实。

把它想成一道「条件期望」的题:同样一颗毒丸,落在不同构成的董事会手里,市场对「它将来会被怎么用」的预期是不同的。事件研究法 (event study) 量的,正是这份预期之差。

3 识别策略:一台两天的「测谎仪」

那么,怎么把这份「预期之差」量出来?

作者用的是公司金融里最经典的工具——事件研究 (event study),测算毒丸宣布前后的累计异常收益 (cumulative abnormal return, CAR)。

具体做法是这样的。异常收益基于市场模型 (market model) 计算,估计窗口取事件日之前的 t = −244 到 t = −6,市场基准用 CRSP 等权指数(含股利)。事件窗口是两天:财经媒体报道毒丸的当天,以及它的前一个交易日(t = 0)。统计检验用的是标准化预测误差及其对应的 Z 统计量(方法上沿用 Dodd 与 Warner, 1983 的附录)。

关键的「识别」不在于事件研究本身——毒丸的平均效应早有人算过——而在于横截面上的切分:把样本按「外部董事是否过半」分成两组,看两组的 CAR 是否系统性地不同。如果两组没差别,管理层利益假设胜;如果过半组显著为正、不过半组显著为负,股东利益假设胜。

这里有一个容易被忽略、却生死攸关的细节:怎么定义「外部董事」。 作者没有偷懒地把所有非雇员都算成外部董事,而是用了一套更细的分类(借鉴了 Baysinger 与 Butler, 1985 等):

- 内部董事 (inside):在本公司任职(在职或退休)的人及其直系亲属。

- 灰色董事 (grey):与公司有密切业务往来、但非全职雇员的人——比如和公司有大量生意往来的其他公司决策者,以及顾问、律师、商业银行家、保险与投行人士。之所以把这些人单列,是因为已有证据(Brickley, Lease 与 Smith, 1988;Van Nuys, 1993)表明,银行、保险这类股东在反收购条款上更倾向于站在管理层一边。

- 外部董事 (outside):与公司没有大量业务往来的其他公司高管,加上公共董事(教育界、政府、神职人员)、职业董事(以「董事」为职业者,或退休的企业高管),以及非内部、非灰色的大股东(私人投资者)。

这个三分法,是整篇论文的「手术刀」。后面你会看到,正是这把刀,把一个被笼统定义掩盖掉的结果给切了出来。

4 数据

样本是 1984–1986 年间采用毒丸的 247 家公司。为什么卡这三年?因为已有证据表明,毒丸引发的负面股价反应在这一时期最为显著——而越是反应剧烈的年份,越能让市场对「外部董事」的态度暴露得更清楚。

数据来源是把 Malatesta 与 Walkling (1988)、Ryngaert (1988) 两家的样本,再加上投资者责任研究中心 (IRRC) 的反收购活动数据库合并而成。每家样本公司都满足:在 CRSP 日收益磁带上有数据、在 Compustat 上有财务数据、在 Q 数据文件里能找到毒丸宣布前一财年的委托书、且宣布被财经媒体(《华尔街日报》《纽约时报》或道琼斯/华尔街通讯社)报道过。样本高度集中在 1986 年:4 家(1.6%)在 1984 年,28 家(11.3%)在 1985 年,215 家(87%)在 1986 年。

委托书里逐一识别每位董事的职业,据此分类。再按 Ryngaert (1988) 的标准把观测分为「干净」与「受污染」——若两天窗口内还冒出股利变动、拆股、盈余公告、收购要约等可能搅局的消息,就算受污染。247 家里有 178 家在窗口内是干净的。

来看一眼样本长什么样。

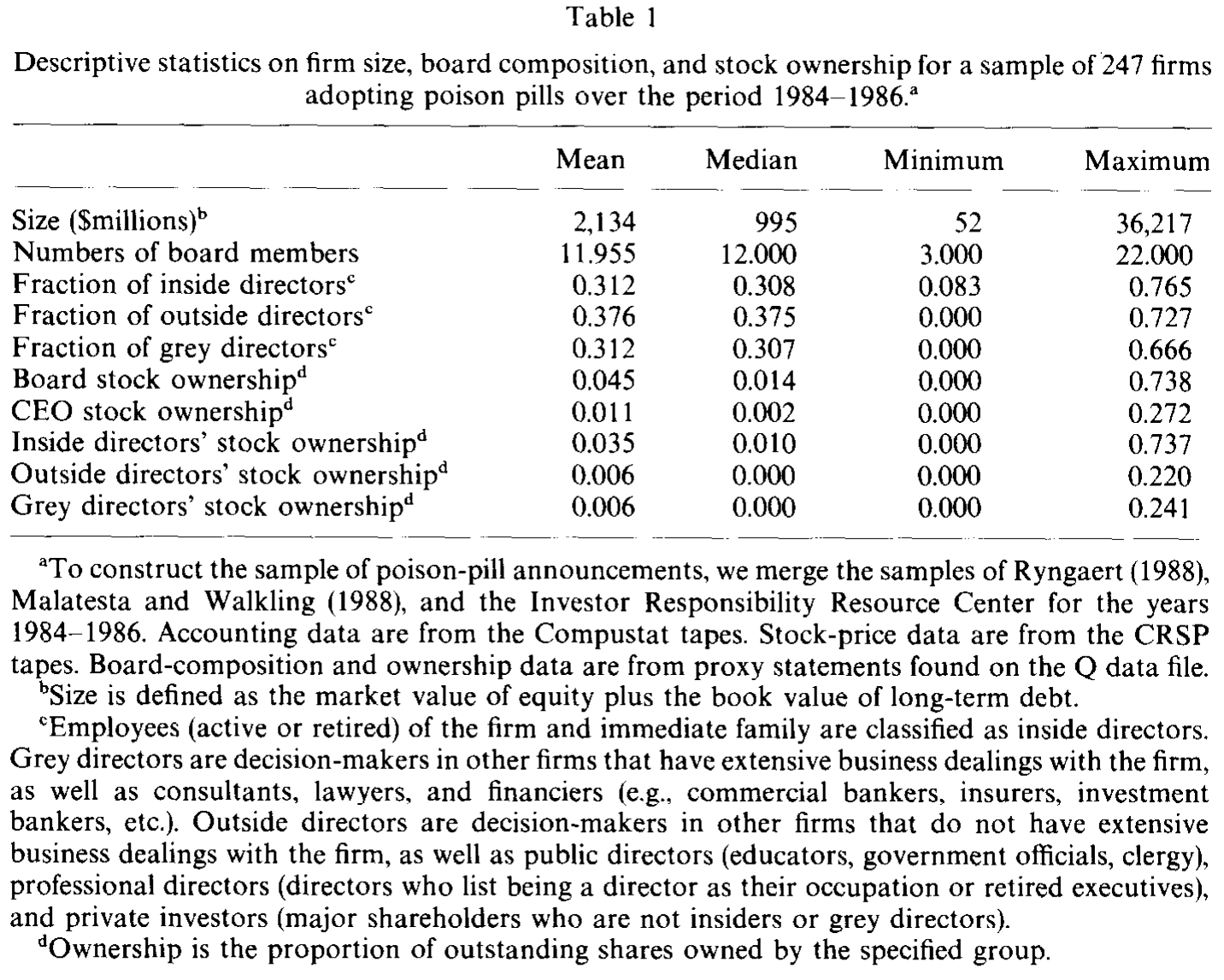

Table 1

如表 1 所示,样本公司的中位规模约 9.95 亿美元(规模=股权市值+长期债务账面值),中位董事会 12 人,三类董事各占约三分之一,但横截面差异极大——外部董事的占比从 0 一路铺到近四分之三。董事会整体持股中位数只有 1.4%,且绝大部分集中在内部董事手里;外部与灰色董事的持股都低得可怜(均值各约 0.6%)。在外部董事内部,「其他公司高管(与本公司无业务往来)」占的席位最多,平均 17.7%;公共董事约 10%;职业董事/退休高管约 8%;私人投资者只占可怜的 1.9%。记住这几个小数——稍后它们里有一个会突然变得无比重要。

5 主要结果:符号在「过半」那道线上翻转

然后,揭晓那个核心结果。

先看全样本和干净子样本的整体反应:两组的两天 CAR 都只是轻微为负、且不显著(全样本均值 −0.03%,干净样本 −0.04%)。如果故事到此为止,你会得出「毒丸没什么影响」的平淡结论——这正是只盯着平均数会犯的错。

但真正关键的一步,是把样本按外部董事是否过半切开。

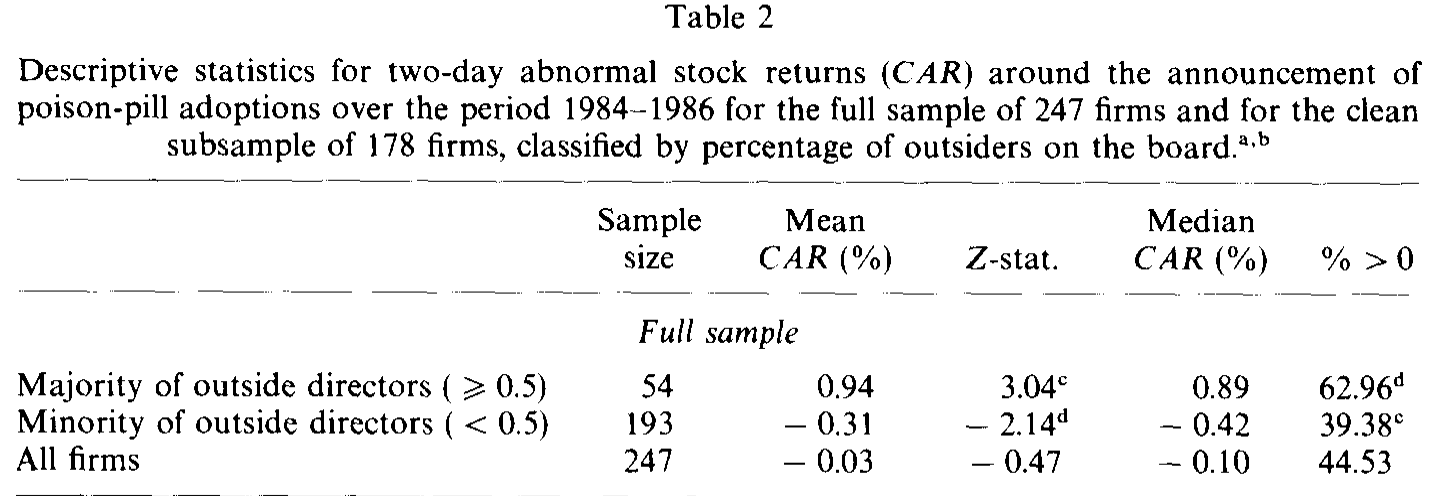

Table 2

如表 2 所示,符号在「过半」这道线上干净利落地翻转了:

- 外部董事过半:全样本平均 CAR

+0.94%(Z = 3.04),干净样本+1.16%(Z = 3.13),两者在 1% 水平显著。中位数都约0.9%,约三分之二的收益为正。 - 外部董事不过半:全样本平均 CAR

−0.31%(p 值 0.03),干净样本−0.45%(p 值 0.00),中位数为负,正收益占比不到 40%。

作者还正式检验了两个子样本的 CAR 是否相等——无论用非平衡 ANOVA 的 F 检验,还是 Wilcoxon 秩和检验,都在 1% 水平拒绝了「两组相同」的原假设。也就是说:一颗毒丸是利好还是利空,真的取决于董事会里坐着谁。这正是股东利益假设的预言,而管理层利益假设被否决了。

于是反转出现了——但不是在这里,而是在「定义」上。

作者发现,如果改用财经媒体那种笼统的定义——把所有非雇员都算成外部董事——那么 247 家里除了 15 家之外,董事会都「过半」是外部董事,结果是:不论是否过半,毒丸的股价反应都不显著。换句话说,笼统的定义会把这个结果整个抹掉。这与 Byrd 与 Hickman (1992) 的发现如出一辙:用更挑剔的定义,外部董事比例和收购方收益正相关;用宽泛的定义,关系就消失了。

这个对照,本身就是一记重锤:它说明「外部董事有没有用」这个争论之所以悬而未决,一部分恰恰是因为大家用的「外部董事」根本不是同一拨人。

6 谁在撑起这道翻转?退休的「外人」

接着是全文最有味道的一笔。

作者把外部董事再往下拆,想看清这道符号翻转究竟由哪一类人驱动。答案出人意料又意味深长:结果主要由那些「从别的公司退休的高管」撑起来。

为什么是他们?想想看:一个仍在别处当 CEO 的现任高管,时间和精力都被自己的公司占满;而一个退休的前任 CEO,既有管理大公司的经验和判断力,又有声誉要维护,还相对超脱——他既看得懂收购这盘棋,又没那么多牵绊。文中举的例子至今读来仍有分量:前宝洁掌门 John Smale 在通用汽车董事会主导了对 Robert Stempel 的罢免,前美孚的 Rawleigh Warner 推翻了美国运通的 James Robinson III,前强生 CEO James Burke 则在 IBM 罢免 John Akers 中扮演了关键角色。这些「退休的外人」,恰恰是近年几桩著名 CEO 更替的操盘手。

(关于退休/外部董事的声誉激励,可参见《炒掉 CEO,董事是英雄还是「帮凶」?——股东用反对票投出了答案》;关于独立董事在收购中是否真能为目标公司股东争取价值,另见《do-independent-directors-enhance-target-shareholder-wealth》。)

那么,毒丸最终被怎么用了?股东利益假设还有一个推论:外部董事越多,毒丸越可能被用来给股东争取更高的价,因此后续控制权之争更可能演变成一场竞价拍卖 (auction) 而非被直接挡掉。

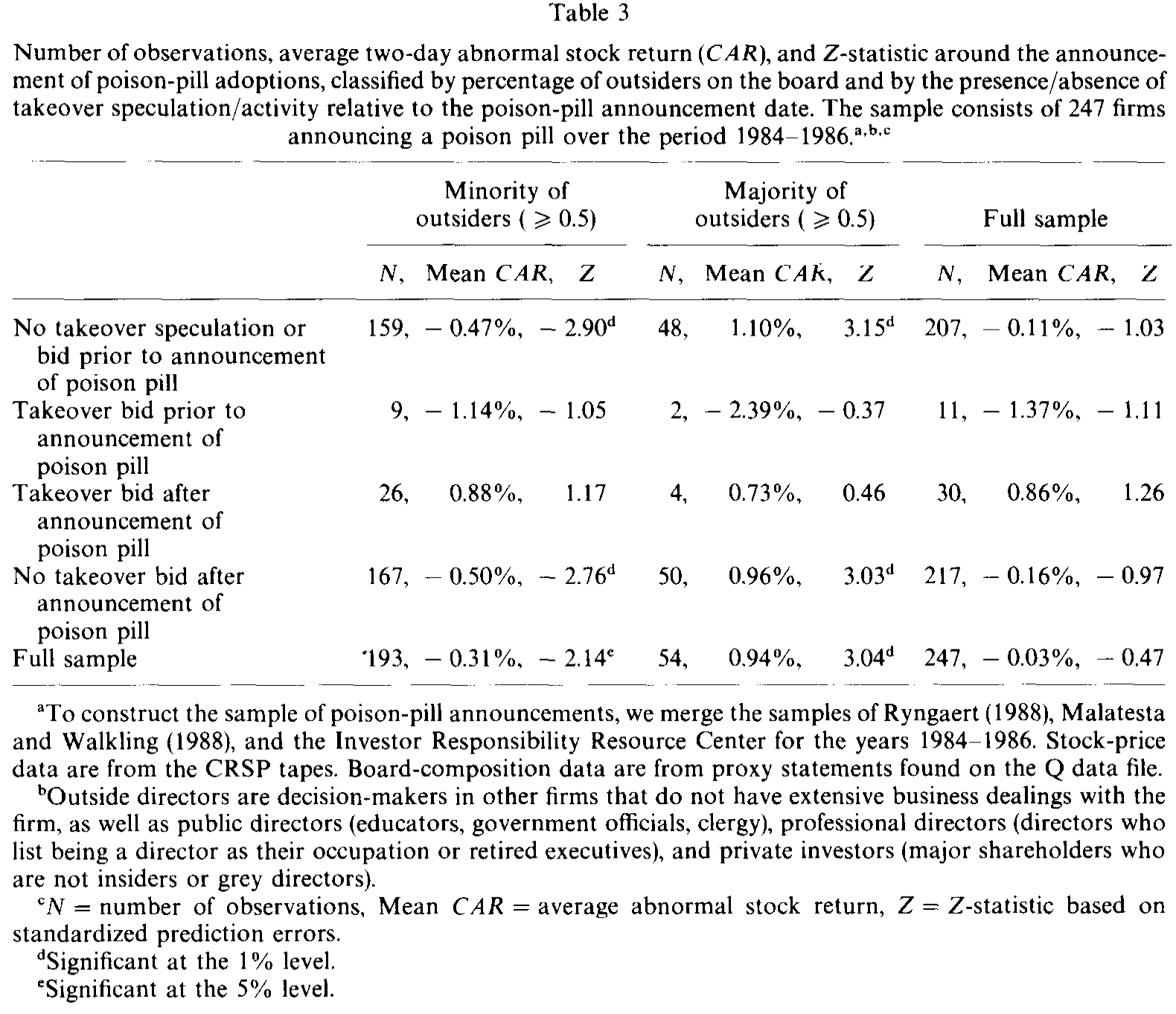

Table 3

表 3 把 CAR 按董事会构成、以及毒丸宣布前后是否有收购传闻/活动再做了交叉。可以看到:在宣布前没有任何收购传闻或要约的那 207 家里,外部董事不过半的子样本 CAR 为 −0.47%(Z = −2.90),而过半的子样本为 +1.10%(Z = 3.15)——符号的翻转在「事前最干净、最没有收购预期」的那组里反而最清晰。样本中共有 41 家(16.6%)在「宣布前一个月到宣布后一年」内被发起了控制权竞价,其中 11 起在宣布之前、30 起在之后。与拍卖概率随外部董事比例上升的预测一致:外部董事控制的董事会,更像是在替股东抬价,而不是在替管理层关门。

7 文献脉络

把这篇论文放回它所处的那条河流里看,会更清楚它的位置。

这条脉络的源头,是 Fama (1980) 和 Fama 与 Jensen (1983) 奠定的代理理论:在所有权与控制权分离的现代公司里,外部董事被设想为一种缓解代理冲突的内部机制。但「设想」归「设想」,它到底灵不灵,需要实证来回答。

接着,一批实证研究开始从不同侧面给外部董事「验货」。Weisbach (1988) 发现外部董事主导的董事会更可能在业绩差时换掉 CEO;同一年,Ryngaert (1988) 与 Malatesta 与 Walkling (1988) 各自记录了毒丸引发的负面股价反应(尤其是最严苛的那类毒丸)——这两篇恰恰为本文提供了样本与方法的基石。再往后,Byrd 与 Hickman (1992) 在要约收购里发现,外部董事比例和收购方收益正相关,但只在用挑剔的定义时才成立——这个「定义敏感性」的伏笔,被本文接了过去并发扬光大。

到了 1993 年,Comment 与 Schwert (1993) 把毒丸的事件研究证据更新到 1991 年,发现毒丸的负面反应主要集中在它刚问世的 1984 年,之后多数不显著(除非市场本就预期收购将至)——这恰好解释了本文为何要把样本卡在 1984–1986。(这条线的后续讨论,可参见《poison-or-placebo-evidence-on-the-deterrence-and-wealth》。)

本文 (1994) 就站在这个节点上:它不去追问「毒丸平均而言好不好」,而是反过来用毒丸当探针,去回答「外部董事好不好」——并且通过精细的董事分类,把一个被平均数和笼统定义掩盖掉的横截面结构,干净地切了出来。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:董事会构成是公司自己「选」出来的,会不会是内生的,从而 CAR 的差异其实由别的东西驱动?

这是最该担心的识别问题。董事会构成不是随机分配的——更可能被收购、治理更好的公司,也许本就倾向于请更多外部董事。本文是横截面的事件研究,并没有外生冲击来切断这种内生性,所以严格说它识别的是「条件相关」而非「因果」。作者的辩护在于:股价反应是市场在事件当天对「这届董事会会怎么用毒丸」的预期,而董事会构成在事前就已确定、且公开可观测,因此把它作为条件变量是自洽的。但「为什么这家公司有这样的董事会」这个上游问题,本文没有回答。

Q:为什么不直接看「外部董事比例」这个连续变量,而要切成「过半/不过半」?

因为理论预测的本就不是单调线性关系,而是在「过半」这道控制权门槛上的断裂——只有当外部董事掌握了多数票,市场才确信毒丸会被用来替股东榨价。作者也指出,关系在整个区间上未必单调。用门槛切分,正是为了对准这个理论断点。

Q:整体平均 CAR 接近零且不显著,是不是说明毒丸其实「没用」?

恰恰相反,这正是本文想纠正的误读。接近零的平均数,是

+0.94%(过半)和−0.31%(不过半)相互抵消的结果。只盯着平均数,会把一个真实而重要的横截面差异「平均」掉。这也是为什么作者反复强调:focusing exclusively on the average masks important cross-sectional variation。

Q:「灰色董事」单列出来,会不会只是作者为了凑出结果的人为操作?

不是事后凑的。把银行家、保险、律师、有业务往来的其他公司高管单列为「灰色」,有事前的理论与证据支撑(Brickley, Lease 与 Smith, 1988;Van Nuys, 1993 都发现这类股东在反收购议题上更偏向管理层)。而且,正是这套分类让本文能复现 Byrd-Hickman 的「定义敏感性」——若用笼统定义,结果消失。分类的合理性,反过来被这个一致性所佐证。

Q:结果「主要由退休高管驱动」,会不会只是某个小子样本的偶然?

这是一个合理的担心。退休高管/职业董事这一类平均只占约

8%的席位,子样本一旦再切就更小,统计功效有限,偶然性不能完全排除。但它与外部独立的经济叙事(退休高管有经验、有声誉、相对超脱)以及当时几桩著名 CEO 更替的事实相互印证,使这个结论更可信——尽管它更像是一个值得后续大样本检验的「有趣线索」,而非铁案。

Q:这套 1980 年代的证据,今天还成立吗?

不一定能直接外推。Comment 与 Schwert (1993) 已表明毒丸的市场反应随时间显著衰减;此后董事会独立性、机构投资者维权、交错董事会等制度环境都大变。本文的价值更多在于方法与逻辑——用一个模棱两可、且绕过股东投票的董事会决策,去识别董事的立场——这套思路至今仍可迁移。

(b) 几个可能的研究问题与提案

1. 把同一逻辑搬到公司债与信用市场 - 【经济故事】毒丸、反收购条款对股东和债权人的利益往往是相反的:挡住收购可能保护了在位债权人的求偿权,却损害了股东。那么当外部董事过半、毒丸更可能被用来「替股东抬价」时,债券价格会不会反而下跌?股—债反应的符号差,可以更干净地分离「股东利益」与「债权人利益」两条渠道。 - 【可行性】中。需要把董事会构成数据(如今可用 ISS/BoardEx)与 TRACE 公司债日内价格、以及反收购事件对齐。识别仍受董事会内生性困扰,但股—债反应之差在同一事件、同一公司内比较,能部分抵消公司层面的混淆。

2. 外资持有人与董事会立场的交互 - 【经济故事】外国机构投资者通常缺乏本地的人脉与「关系」纽带,可能更依赖正式的董事会独立性来保护自己。那么外部董事过半带来的正向反应,是否在外资持股更高的公司里更强?这把本文的「谁在董事会」延伸到「谁在股东名册」。 - 【可行性】中。需要 13F/外资持股数据与董事会构成、治理事件的匹配。可借鉴本博客中关于外资持有人是否真有信息劣势/是否「蝗虫」的讨论思路(见《外资真是「蝗虫」吗?》),但外资偏好本身也内生于公司治理,识别需谨慎。

3. 退休高管董事的「声誉资本」定价 - 【经济故事】本文暗示「退休高管」这一类外部董事特别有用。能否更直接地度量他们的声誉资本(如曾任 CEO 的公司规模、过往治理战绩),并检验市场对毒丸/收购的反应是否随这位董事的声誉而变?这把「外部 vs 内部」的二分,细化为「声誉的连续刻度」。 - 【可行性】高。BoardEx 提供详尽的董事职业履历,构造声誉指标可行;事件研究方法成熟。主要挑战是声誉与被聘任本身的内生性。

4. 用交错董事会改革或法律变更做外生冲击 - 【经济故事】本文最大的软肋是董事会构成的内生性。若能找到一次外生改变董事会独立性的冲击(如交易所上市规则强制独立董事过半、或某州公司法变更),就能更可信地估计「独立性 → 反收购决策的财富效应」的因果。 - 【可行性】中。2002 年后 SOX 与交易所规则提供了准自然实验,但同期变化太多,平行趋势难保证;需要精心设计的双重差分 (difference-in-differences, DiD) 与对照组。

9 我的判断与参考文献

贡献。 这篇论文的精妙,不在于用了多复杂的方法(事件研究在 1994 年早已是标配),而在于把一个难以观测的治理问题,翻译成了一个可被市场定价、可被横截面切分的检验。毒丸的三重特性——模棱两可、绕过股东投票、董事会构成公开可观测——被作者用足,干净地把「外部董事代表股东」从一堆相互矛盾的叙述里实证出来。尤其是对「定义敏感性」的展示(笼统定义会抹掉结果),以及对「退休高管」这一驱动力的识别,让全文超越了「又一篇外部董事有用」的平庸结论。

对识别的担忧。 最根本的是董事会构成的内生性:本文识别的是条件相关,而非因果;「为什么这家公司有这样的董事会」这个上游问题悬而未决。其次,「退休高管驱动」依赖的子样本偏小,统计功效有限,更像有力的线索而非定论。再者,样本高度集中在 1986 年、且毒丸反应此后显著衰减,外推到今天需格外小心。

后续想看到什么。 我最想看到的,是把这套逻辑搬到股—债联合反应上:用同一事件里股东与债权人反应的符号差,去分离「替股东抬价」与「损害债权人」两条渠道——这恰好落在公司债与信用市场的交叉口,也是当下数据(TRACE + BoardEx)已经足以支撑的方向。

参考文献

- Baysinger, B. D., & Butler, H. (1985). Corporate governance and the board of directors: Performance effects of changes in board composition. Journal of Law, Economics, and Organization 1, 101–124.

- Brickley, J. A., Coles, J. L., & Terry, R. L. (1994). Outside directors and the adoption of poison pills. Journal of Financial Economics 35(3), 371–390.

- Brickley, J. A., & James, C. M. (1987). The takeover market, corporate board composition, and ownership structure: The case of banking. Journal of Law and Economics 30, 161–181.

- Brickley, J. A., Lease, R. C., & Smith, C. W. (1988). Ownership structure and voting on antitakeover amendments. Journal of Financial Economics 20, 267–291.

- Byrd, J., & Hickman, K. (1992). Do outside directors monitor managers? Evidence from tender offer bids. Journal of Financial Economics 32, 195–221.

- Comment, R., & Schwert, G. W. (1993). Poison or placebo? Evidence on the deterrent and wealth effects of modern antitakeover measures. Working paper, University of Rochester.

- Dodd, P., & Warner, J. B. (1983). On corporate governance: A study of proxy contests. Journal of Financial Economics 11, 401–438.

- Fama, E. F. (1980). Agency problems and the theory of the firm. Journal of Political Economy 88, 715–732.

- Fama, E. F., & Jensen, M. (1983). Separation of ownership and control. Journal of Law and Economics 26, 301–325.

- Jensen, M. C. (1993). Presidential address: The modern industrial revolution, exit and the failure of internal control systems. Journal of Finance 48, 831–880.

- Mace, M. L. (1986). Directors: Myth and reality. Harvard Business School Press.

- Malatesta, P. H., & Walkling, R. A. (1988). Poison pill securities: Stockholder wealth, profitability, and ownership structure. Journal of Financial Economics 20, 347–376.

- Rosenstein, S., & Wyatt, J. G. (1990). Outside directors, board independence, and shareholder wealth. Journal of Financial Economics 26, 175–192.

- Ryngaert, M. (1988). The effect of poison pill securities on shareholder wealth. Journal of Financial Economics 20, 377–417.

- Van Nuys, K. (1993). Corporate governance through the proxy process: Evidence from the 1989 Honeywell proxy solicitation. Journal of Financial Economics 34, 101–132.

- Weisbach, M. S. (1988). Outside directors and CEO turnover. Journal of Financial Economics 20, 431–460.