把成交质量晒在阳光下,订单就真的跟着走了吗?

本文读的是 Boehmer, Jennings & Wei (2007, Review of Financial Studies):2001 年 SEC 强制各「市场中心」每月公布标准化的成交质量报告(Dash-5)之后,那些报告出来「价差更低、成交更快」的市场,在随后的月份里确实抢到了更多订单;更关键的是,这些报告里装着 TAQ 数据之前没有的增量信息。一句话——阳光真的让订单跟着走了。

1 一个监管者的信仰,和一个不容易回答的问题

监管者有一种近乎宗教般的信仰:阳光是最好的消毒剂。美国证监会(SEC)在介绍自己时反复强调,它的首要工作是「促进重要信息的披露」,背后的逻辑是——只要让人们掌握足够的信息,他们就会做出让市场更有效率的决策。

可这只是一个信仰。信仰需要证据。

故事的引子是这样的:在美国,一只在纽交所(NYSE)挂牌的活跃股票,它的订单可以送到很多地方去成交——纽交所自己、五家区域性交易所、若干家做 Nasdaq Intermarket 的做市商、还有八家电子撮合网络(ECN)。一笔市价单到底花了多少隐性成本、等了多久才成交,历史上没有一把统一的尺子可以衡量。于是 SEC 在 2000 年 11 月祭出了 Rule 11Ac1-5(业内昵称 Dash-5):从此每家市场中心都要按月公布一套标准化的成交质量指标,目标是「赋予市场力量以工具,去实现一个更具竞争、更有效率的全国市场体系」。

听上去很美。但请注意这里有一个让人不安的细节:绝大多数投资者根本不自己决定订单送到哪儿。SEC 自己的 Rule 11Ac1-6 报告显示,超过 90% 的订单没有指定具体的成交市场——路由权被委托给了券商。哪怕是机构订单,业内估计也有约 80% 把路由决定留给了券商。

于是真正的问题浮出水面:

当一份报告每月公布、又被监管和客户拿着放大镜审视时,那些替别人做决定的券商,真的会因为这份报告而改变订单的去向吗?而且——这份报告里,真的有 TAQ 数据之外的新东西吗?

这就是本文要回答的两个问题。它看起来是一篇市场微观结构的论文,但骨子里,它是在替「强制披露」这件公共政策做一次体检。

2 识别策略:把「市场份额」当成因变量

要回答「成交质量好的市场是不是抢到了更多订单」,作者需要一个能把多个相互竞争的市场中心同时装进去的计量框架。他们没有用常见的面板回归,而是借来了市场营销学里一套成熟的工具——吸引力市场份额模型 (attraction market-share model),其根基是 Bell, Keeney and Little (1975) 提出的「市场份额定理」,估计方法则沿用 Nakanishi and Cooper (1982) 的 MCI 模型。

为什么是这套模型?因为它有一个天然契合的性质:每家市场中心的份额非负、且所有份额之和恒为 1。这正是「订单要么去 A、要么去 B、要么去 C」的瓜分逻辑。

模型的核心很朴素:一只股票在第 i 家市场的成交份额 MS_i,等于它对这家市场的「吸引力」A_i 占所有竞争市场吸引力之和的比例;而吸引力本身,是各项成交质量属性(价差、速度等)的乘积式函数。

这个乘积式没法直接跑回归。这里真正关键的一步是 Nakanishi-Cooper 的「对数中心化 (log-centering)」变换:把每个变量都除以它在竞争市场间的几何均值(下文用 ~ 表示),再取对数,乘积就被拉成了一个可以用线性方法估计的式子:

$$ \log\!\left(\frac{MS_{i}}{\widetilde{MS}}\right) = (\alpha_i-\tilde{\alpha}) + \sum_{k}\beta_k \,\log\!\left(\frac{x_{ik}}{\tilde{x}_{k}}\right) + \log\!\left(\frac{\varepsilon_i}{\tilde{\varepsilon}}\right) $$

直觉上,左边问的是「这家市场的份额,比所有竞争对手的『平均水平』高还是低」;右边问的是「它在各项成交质量上,又比平均水平好还是差」。β_k 于是有了一个干净的解读:当一家市场的某项质量相对竞争对手改善 1%,它的相对市场份额会变动百分之几。这恰恰就是「订单是否追着成交质量走」的弹性。

作者把它落到两条具体方程上:方程 (7) 用于第一阶段的事件研究,方程 (8) 用于主分析。

3 事件研究:Dash-5 之前 vs. 之后

要论证「是 Dash-5 这份公开报告改变了行为,而不仅仅是成交质量本身在起作用」,作者用了一个聪明的对照设计。

他们刻意挑了一个横跨 Dash-5 实施前后都能算的成交质量指标——用纽交所 TAQ 数据算出来的有效价差 (effective spread)。这是衡量成交成本的标准尺子,2001 年 Dash-5 上线之前就有、之后也有。逻辑是这样:如果券商一直就在看成交成本路由订单,那么市场份额对有效价差的敏感性,在 Dash-5 前后应该没什么变化;可如果是「把成交质量摆上台面」这件事本身改变了行为,那么实施之后,这个敏感性应该变大。

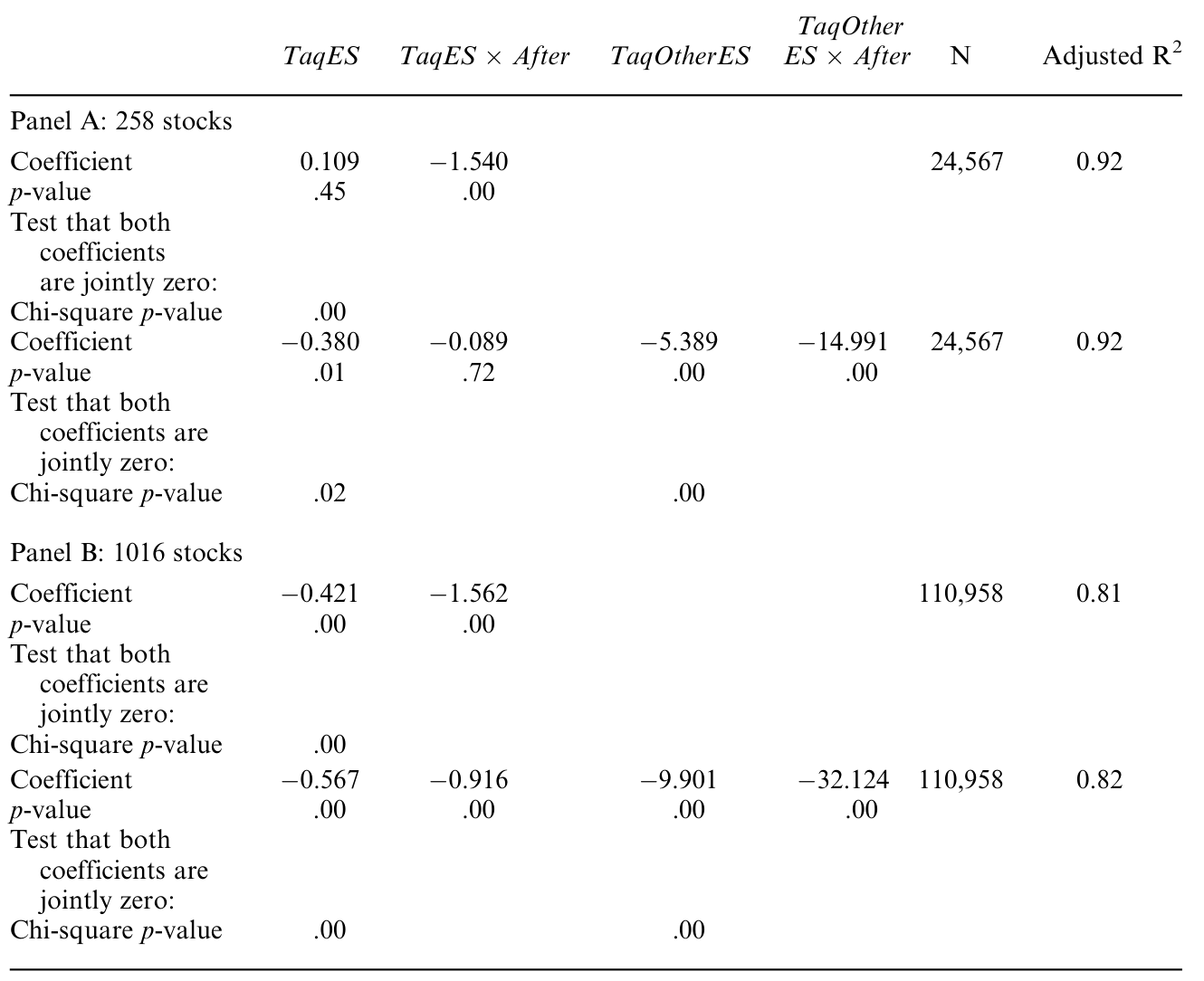

结果正是后者:Dash-5 实施之后,市场份额对成交成本的敏感性显著上升。如表 3 所示,方程 (7) 的估计把这种「敏感性的跳变」量化了出来。

Table 3: summarizes the regression results for Equation (7), estimated

作者很克制,没有把这说成铁板钉钉的因果——毕竟同期市场结构本身也在变(十进制报价、自动化撮合都在这几年发生)。但这个结果至少给出了一个强有力的暗示:强制披露给了券商一个额外的理由,去把量化的成交质量纳入路由决策。这也呼应了另一类「公开披露改变行为」的证据——当做空数据从延迟公布变成实时公开后,市场效率也随之改变(参见《短卖单不再是「先知」:当做空数据被实时公开之后》)。

4 数据:两个样本,一把 TAQ 做的「照妖镜」

先把数据讲清楚,因为这篇论文的说服力,很大程度上来自它对数据陷阱的处理。

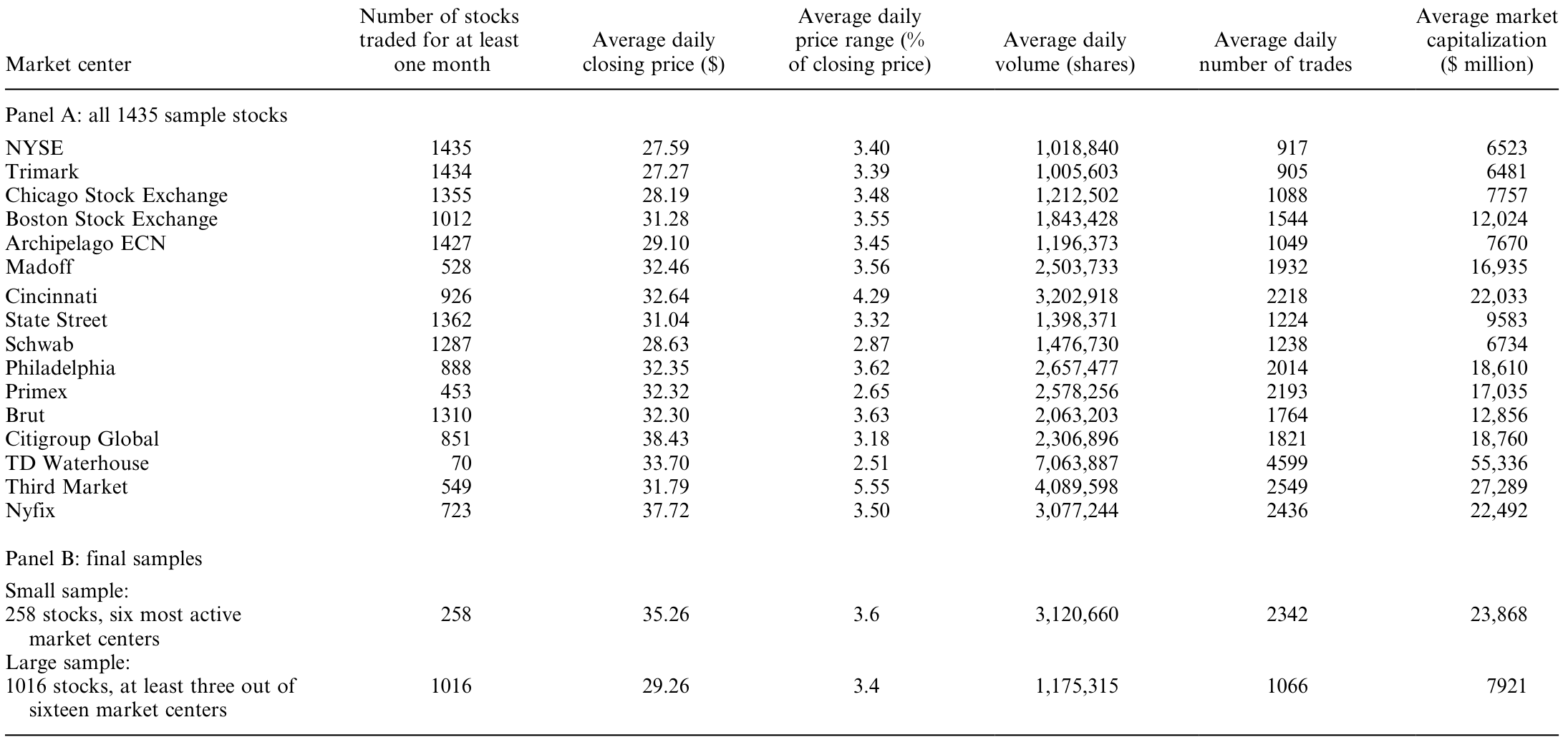

样本期是 2001 年 6 月到 2004 年 6 月(TAQ 数据从 2000 年 6 月起)。起点是 NYSE 主文件里 2561 只非优先股证券,经 CRSP 股票代码筛掉外国注册公司、封闭式基金、ADR 等,再剔除三只股价超过 $1000 的票(伯克希尔 A/B 和 Security Capital),最终留下 1435 只 NYSE 挂牌股票。

为了平衡「纳入的市场数」和「纳入的股票数」,作者构造了两个样本:

- 小样本:

258只在六家最活跃市场中心上连续成交的股票。这六家覆盖了截然不同的市场结构——NYSE、两家区域所(波士顿、芝加哥)、两家 Nasdaq Intermarket 做市商(Madoff、Trimark)、一家 ECN(Archipelago)。 - 大样本:

1016只在任一月份至少在 16 家头部市场中的三家成交的股票,市值更低、交易更不活跃,更能代表总体。

如表 1 所示,两个样本的描述统计印证了这种取舍:小样本偏向高市值、高活跃度的大盘股,大样本则更接近全市场分布。

Table 1: summarizes that the large sample includes lower capitalization

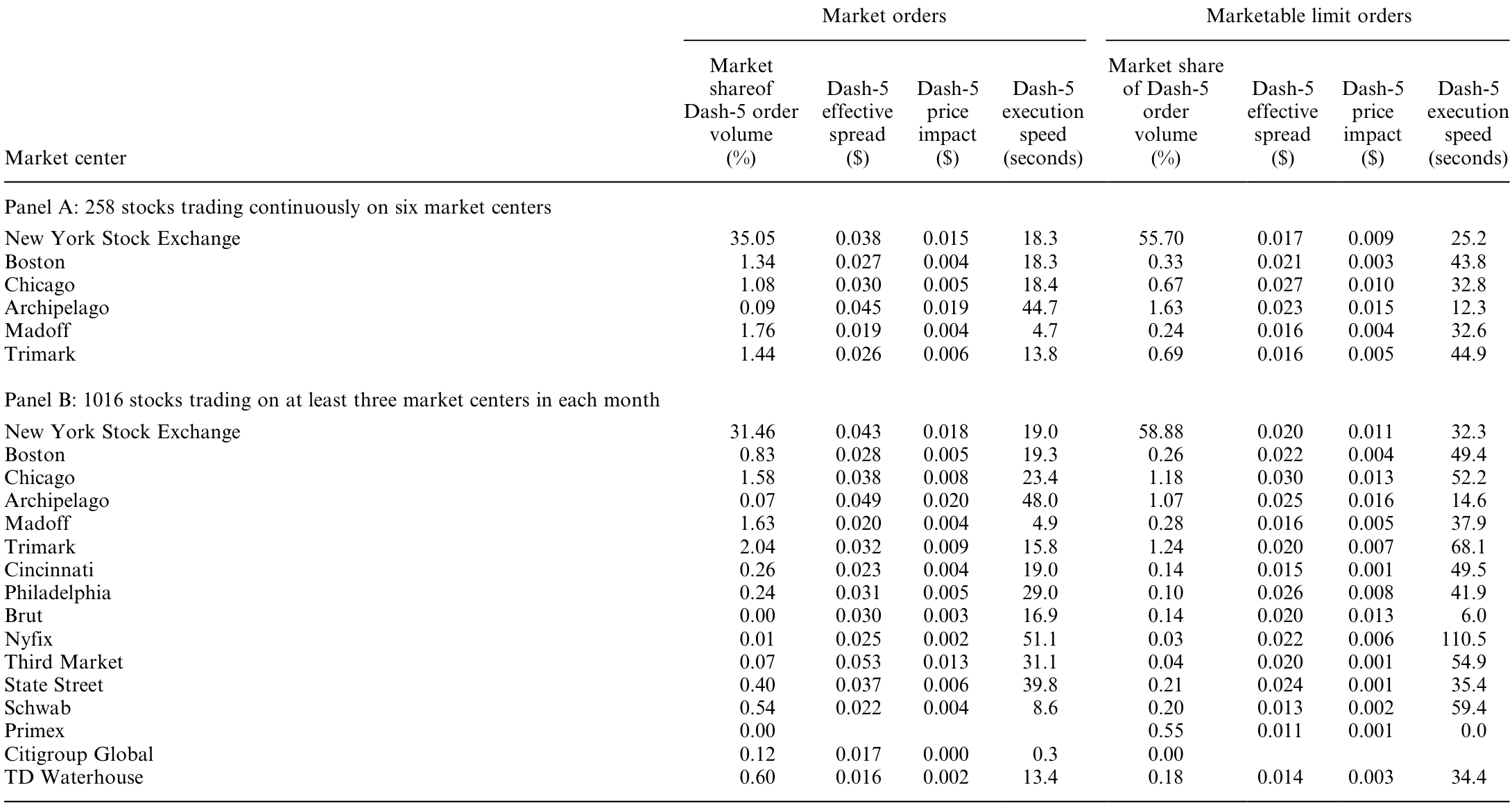

这里有两个细节,体现了作者的谨慎。其一,他们主动剔除了 Instinet 和 Island(Inet)——因为这两家在样本期内因 Dash-5 数据涉嫌不实而被 SEC 处罚(罚款 220 万美元)。这一脚踢得很关键:它既排除了已知的「脏数据」,又反过来说明 Dash-5 报告确实被监管巡查,从而提高了对其余市场报告的信心。其二,全样本里 NYSE 一家就吃下了 81% 的市价类订单、约 91% 的 Dash-5 订单——市场份额高度倾斜,这也正是为什么必须用份额模型而非简单回归。

至于成交质量本身,Dash-5 报告只对市价单和「可成交限价单」披露三个核心指标:有效价差(成交价相对收单时 NBBO 中点的偏离的两倍,衡量隐性成本)、价格冲击 (price impact)(订单的永久性信息成分,反映其「难度」)、执行速度 (execution speed)(从收单到成交的时间)。如表 2 所示,各市场在这三项上差异巨大——NYSE 的订单普遍含有更多信息成分,Archipelago 也像是知情订单的去处。

Table 2: provides descriptive statistics for both samples. We report

而真正把这篇论文从「相关性」往「增量信息」推进一步的,是作者在附录里做的一件事:拿 TAQ 算出的成交质量和 Dash-5 报告的成交质量逐一对照。他们没有发现系统性的不一致。这意味着——后面主分析里只要控制住 TAQ 指标,Dash-5 报告里剩下的解释力,就是它独有的增量信息。

5 反转:报告里真的有「新东西」

到这里,一个自然的质疑会冒出来:Dash-5 报告会不会只是把 TAQ 早就有的信息换个包装重说一遍?如果是,那它对政策的意义就大打折扣。

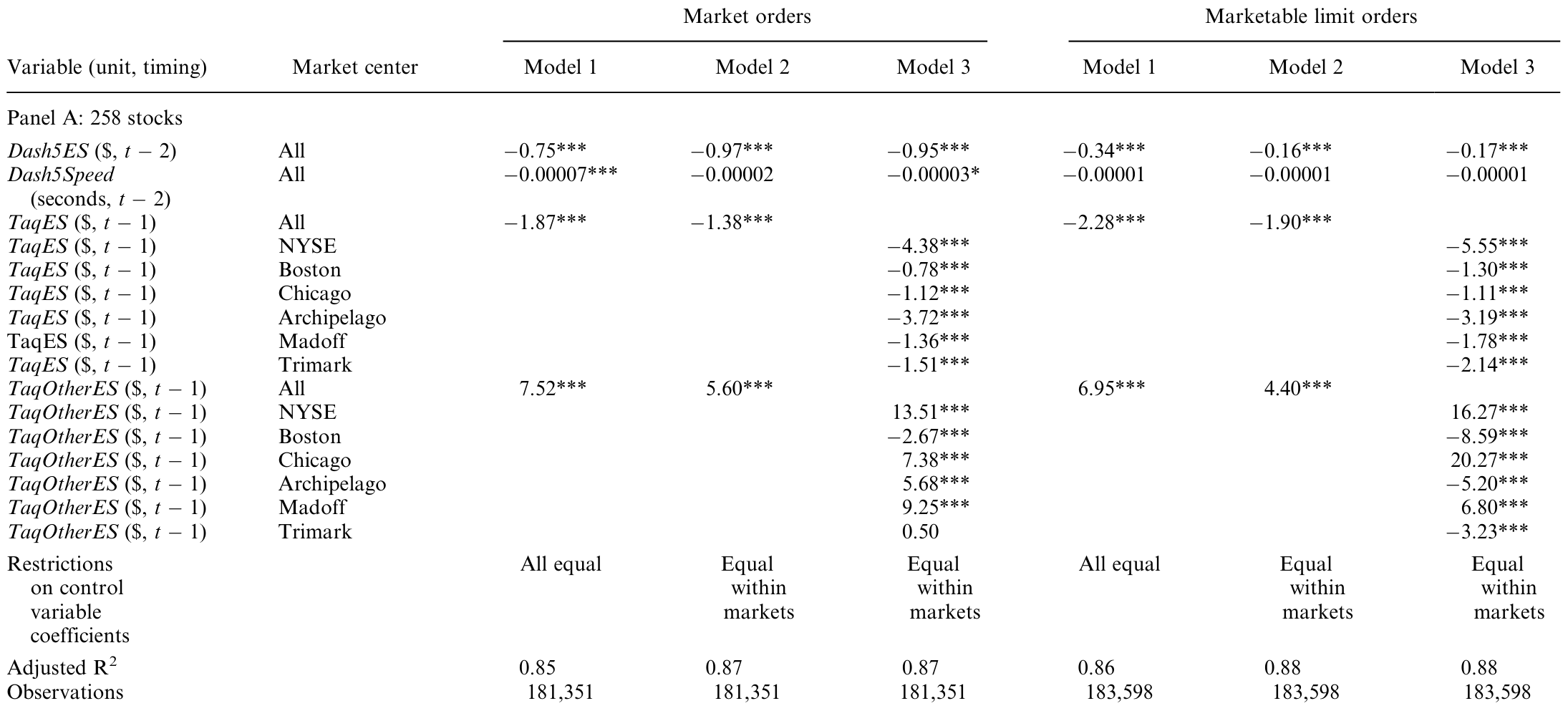

这正是全文最漂亮的一击。作者在主分析(方程 8)里同时放进 TAQ 口径的成交成本和 Dash-5 口径的成交质量,看后者在控制住前者之后还剩多少解释力。

答案是:剩得不少。当一家市场的 Dash-5 有效价差或成交时间相对竞争对手偏高时,它在随后会丢失订单流。 如表 4 所示,方程 (8) 的估计在控制了 TAQ 成交成本等多个因素之后,Dash-5 的价差与速度依然显著地解释了市场份额的变动。

Table 4: presents estimation results for Equation (8) with three

这件事并不 trivial,因为 Dash-5 报告有一堆先天缺陷:它只覆盖约三分之一的总订单流、滞后一个月发布、不经审计、对底层订单数据的聚合方式很敏感。在这么多噪声之下,它仍然携带了增量信息——这是对「强制披露」最有力的一票。

但作者也诚实地指出了另一面的反转:糟糕的 Dash-5 表现并不意味着立刻被市场淘汰。至少在中期,有一部分订单流对价差和速度的差异无动于衷。为什么?因为有些市场在价差和速度捕捉不到的维度上竞争——比如专门处理难成交的订单,或者干脆给券商支付「订单流报酬 (payment for order flow)」。换句话说,成交质量是竞争的一条主线,但不是唯一一条。这一点在 Table 6 的分市场、分订单规模的结果里也相当一致。

把这两面合起来,本文的核心贡献就清楚了:

强制信息披露确实改变了「替别人做决定的人」的行为——成交质量好的市场抢到更多订单,且报告本身提供了原先没有的信息。但这种竞争压力是有限度的:当一个市场能在「报告照不到的角落」提供别的价值(难单处理、订单流付费)时,差的成交质量也未必让它出局。

6 文献脉络

这条研究线的演进,是一个「先比较、再追问、最后做实验」的过程。

最早的一批工作关心的是「不同市场的成交质量到底差多少」。Blume and Goldstein (1992)、Lee (1993) 比较了 NYSE、区域所与 NASD 之间的成交价;Easley, Kiefer and O'Hara (1996) 用「奶油撇取 vs. 利润分享」的视角解释了被购买订单流(purchased order flow)的角色;Huang and Stoll (1996)、Bessembinder and Kaufman (1997) 则系统比较了做市商市场与拍卖市场的成交成本。这一阶段的关键词是比较。

接着,一个自然的问题是:成交成本的差异,到底是结构性的,还是只在某些时候出现?Bessembinder (2003b) 给了一个精彩的答案——他发现 Nasdaq Intermarket 的成交成本只在它报价不具竞争力时才偏高;一旦报价有竞争力,差异就微乎其微。这把问题从「市场之间差多少」推向了「成交质量是随时间、随报价而变的」。

然后,真正悬而未决的一步是:既然成交质量在市场间、在时间上都有差异,那么做路由决策的人,到底有没有把这些差异考虑进去?过去的数据条件让这个问题几乎无法回答。Chung, Chuwonganant and McCormick (2004) 触及了定向订单流与成交成本的关系,Boehmer (2005) 则系统刻画了美国股市成交质量的多个维度。

本文所处的位置,正是接住了这最后一问。借着 Dash-5 这场监管自然实验,作者第一次能直接观察「成交质量的变化 → 订单路由的反应」,并把强制披露的增量作用单独识别出来。如果说前人是在描述这个市场,本文则是在检验人们如何对这个市场的信息做出反应——而这恰恰是把微观结构问题升格为公共政策问题的那一跃。

把视野再放宽一点,这篇 2007 年的论文,和后来一系列「监管透明度实验」是同一血脉。债券市场上那场被监管钦定的透明度实验(参见《掀开交易商的「桌布」:一场被监管钦定的公司债透明度实验》),以及今天对散户订单成交质量地形的重新丈量(参见《集中,到底是谁的福利?——一张散户订单的旅行账单》),问的都是同一个母题:当监管把成交质量摆上台面,市场会如何重新组织自己?

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:既然 90% 以上的订单都不指定市场,券商凭什么要在意 Dash-5?

因为券商对客户负有「最优执行 (best execution)」的受托责任,而 Rule 11Ac1-6 又要求他们披露自己的路由实践和订单流付费安排。Dash-5 给了券商一个可以向客户和监管轻松交代的量化理由——把订单送到报告好看的市场,是一个容易自证清白的决策。激励不在投资者那头,而在券商的合规与声誉那头。

Q:作者怎么排除「成交质量本身在起作用、和 Dash-5 公开无关」?

靠两件事。一是事件研究(方程 7):用前后都能算的 TAQ 有效价差,证明市场份额对成交成本的敏感性在 Dash-5 之后变大——质量没变,是「公开」让反应更强了。二是主分析(方程 8)里同时放进 TAQ 和 Dash-5 指标,看 Dash-5 在控制住 TAQ 之后还剩解释力。两条腿走路。

Q:Dash-5 不是有 220 万美元的造假罚单吗?这数据还能信吗?

这恰恰被作者用成了优势。他们剔除被罚的 Instinet 和 Island,并在附录里把 Dash-5 与 TAQ 逐一对照,没发现系统性偏差。更重要的是,罚单证明 Dash-5 确实被监管巡查——这反而提高了对其余市场报告可信度的信心。坏消息被转化成了识别上的好消息。

Q:为什么有些市场成交质量差,却没被淘汰?这不是和「订单追质量走」矛盾吗?

不矛盾,是「质量」的维度不止价差和速度。有些市场专门接难成交的订单,有些靠订单流付费买订单。价差和速度照不到的地方,仍是竞争的战场。所以本文说的是「成交质量是竞争的一条主线」,不是唯一的线。

Q:为什么用市场份额模型,而不是直接对成交量做回归?

因为路由是一个瓜分问题:订单去了 A 就不会去 B,所有市场份额必须非负且加总为 1。普通回归不保证这点,而 Bell-Keeney-Little 的吸引力模型天然满足,再经对数中心化就能线性估计。模型选择本身就是对经济结构的尊重。

Q:这篇 2007 年的结论,在今天高频、暗池主导的市场里还成立吗?

要打个问号。样本期(2001–2004)正值十进制报价、撮合自动化的转型早期,订单流也远没有今天碎片化。今天大量散户订单被内部化、走批发商和暗池,Dash-5(后来的 Rule 605/606)覆盖的口径与权重都变了。结论的「方向」大概率仍在,但「量级」需要重新校准。

(b) 几个可能的研究问题与提案

1. 把同样的「披露 → 路由」实验搬到公司债市场

- 【经济故事】股票有 Dash-5/Rule 605,公司债有 TRACE 的事后透明度,但缺少一份标准化的、按交易商/市场分组的成交质量月报。如果监管要求做市商披露分组的有效价差与成交速度,订单流会不会像股票一样向「报告好看」的交易商集中?这直接关系到信用市场的竞争与流动性。

- 【可行性】中。TRACE 增强版数据 + 交易商身份(学术版可申请)可以构造交易商层面的成交质量;识别可借鉴本文的事件研究思路,利用 TRACE 透明度分阶段扩容(2002–2005)做断点。难点在于公司债没有 NBBO,价差基准的构造更脆弱。

2. 外资持有人对成交质量披露的反应是否不同?

- 【经济故事】机构、尤其是跨境机构,更有资源消化 Dash-5 这类报告。一个自然的猜想是:外资持有比例高的股票,其订单流对披露的成交质量更敏感。这把「披露改变行为」与「谁在看披露」结合了起来。

- 【可行性】中。需要把 13F/国际持仓数据与市场份额数据按股票-月合并,在本文的份额模型里加一个「外资持股 × Dash-5 质量」的交乘项。识别上要小心外资持股的内生性(可用指数纳入等冲击做工具)。与《外资真是「蝗虫」吗?》的问题意识相通。

3. 「报告照不到的维度」到底值多少钱?给订单流付费定价

- 【经济故事】本文留了一个尾巴:部分订单对价差/速度无动于衷,因为有订单流付费等别的价值。能否把「在差成交质量下仍留住订单」的那部分份额,反推成订单流付费的隐含价格?这相当于给「卖订单流」这门生意做一次结构估计。

- 【可行性】中偏低。需要 Rule 11Ac1-6/606 的订单流付费披露 + Dash-5 成交质量,结构上要设定券商的目标函数。数据可得,但把「无动于衷的份额」干净地归因到付费而非其他维度,识别很难。

4. 强制披露的「疲劳效应」:报告看久了还有用吗?

- 【经济故事】本文证明 Dash-5 上线初期改变了行为。但披露的边际信息会衰减——市场学会了,报告就变成例行公事。检验份额对 Dash-5 质量的敏感性是否随时间单调下降,能直接回答「披露作为政策工具有没有保质期」。

- 【可行性】高。把样本期按季度切片,在份额模型里让

β随时间变动,或做滚动估计即可。数据完全现成(Rule 605 报告至今仍在公布),是一个 doable 的扩展。

我的判断

这篇论文最值得称道的,是它把一个虚的政策信仰(「阳光能改善市场」)做成了一个实的可检验命题,并且在识别上层层设防:事件研究锁定「公开」的作用、TAQ 对照锁定「增量信息」、剔除被罚市场把脏数据变成识别优势。结论既不夸大(承认无法宣称严格因果),也不回避反例(承认部分订单流无动于衷),分寸感很好。

对识别我有两点保留。其一,样本期正撞上市场结构剧变(十进制化、自动化撮合、NYSE 2003 年自动报价决定),事件研究里「Dash-5 之后敏感性上升」很难和这些同期冲击完全切割——作者也坦承了这点,但读者要记得这个 caveat 始终悬着。其二,份额模型把「吸引力」设成属性的乘积式,函数形式相对刚性;如果券商的真实路由规则有阈值或非线性(比如「只要不是最差就行」),模型可能系统性地低估或高估弹性。

后续我最想看到的,是把这套框架放到今天重新跑一遍:当散户订单被批发商内部化、暗池占比飙升、Rule 605 几经修订之后,「披露 → 路由」的弹性是变强了还是被稀释了?以及,把它从股票延伸到信用市场——那里既缺乏标准化的成交质量报告,又最需要竞争压力。这篇 2007 年的论文,给所有这些问题提供了一个干净的起点。

参考文献

- Bell, D. E., R. L. Keeney, and J. D. C. Little (1975). A Market Share Theorem. Journal of Marketing Research 12, 136–141.

- Bessembinder, H. (2003b). Quote-Based Competition and Trade Execution Costs in NYSE-Listed Stocks. Journal of Financial Economics 70, 385–422.

- Bessembinder, H., and H. Kaufman (1997). A Cross-exchange Comparison of Execution Costs and Information Flow for NYSE-Listed Stocks. Journal of Financial Economics 46, 293–319.

- Blume, M., and M. Goldstein (1992). Differences in Execution Prices Among the NYSE, the Regionals, and the NASD. Working Paper 4–92, Rodney White Center, Wharton.

- Boehmer, E. (2005). Dimensions of Execution Quality: Recent Evidence for U.S. Equity Markets. Journal of Financial Economics 78, 463–704.

- Chung, K., C. Chuwonganant, and D. T. McCormick (2004). Order Preferencing and Market Quality on NASDAQ before and after Decimalization. Journal of Financial Economics 71, 581–612.

- Cooper, L. G., and M. Nakanishi (1988). Market Share Analysis. Kluwer Academic Publishers, Boston, MA.

- Easley, D., N. Kiefer, and M. O'Hara (1996). Cream-Skimming or Profit-Sharing? The Curious Role of Purchased Order Flow. Journal of Finance 51, 811–834.

- Huang, R., and H. Stoll (1996). Dealer Versus Auction Markets: A Paired Comparison of Execution Costs on NASDAQ and the NYSE. Journal of Financial Economics 41, 313–357.

- Lee, C. (1993). Market Integration and Price Execution for NYSE-Listed Securities. Journal of Finance 48, 1009–1038.

- Nakanishi, M., and L. G. Cooper (1982). Simplified Estimation Procedures for MCI Models. Marketing Science 1, 314–322.

- Boehmer, E., R. Jennings, and L. Wei (2007). Public Disclosure and Private Decisions: Equity Market Execution Quality and Order Routing. Review of Financial Studies 20(2), 315–358.