集中,到底是谁的福利?——一张散户订单的旅行账单

本文读的是 Dyhrberg, Shkilko & Werner (2025, Journal of Financial Economics):用四年、覆盖一万两千只美股的 SEC Rule 605/606 公开数据,作者们第一次系统地把美国散户订单流的「批发」生意拆开来看。结论很反直觉——这个被监管者担心「太集中」的市场,恰恰因为集中,才让散户拿到了更低的成交成本:最大的两家批发商 Citadel 与 Virtu 报价最便宜,源头是规模经济;而当一个新的大玩家(Jane Street)杀进来时,执行成本不降反升。

1 一个让监管者头疼的悖论

先讲一个几乎是常识的故事。

经济学家(Autor et al., 2017;Grullon et al., 2019)、记者(Economist, 2016)、政策制定者(CEA, 2016)这些年都在反复敲打同一件事:各行各业越来越「集中」,少数巨头吃下越来越大的份额,消费者因此要为商品和服务多掏钱。这套逻辑当然有道理——前提是大公司拥有定价权(pricing power)。可如果集中不是靠垄断、而是靠效率竞争出来的呢?那么按照 Demsetz (1973)、Peltzman (1977) 的老传统,更能服务客户的公司份额更大,反而会带来长期效率与更友好的价格。

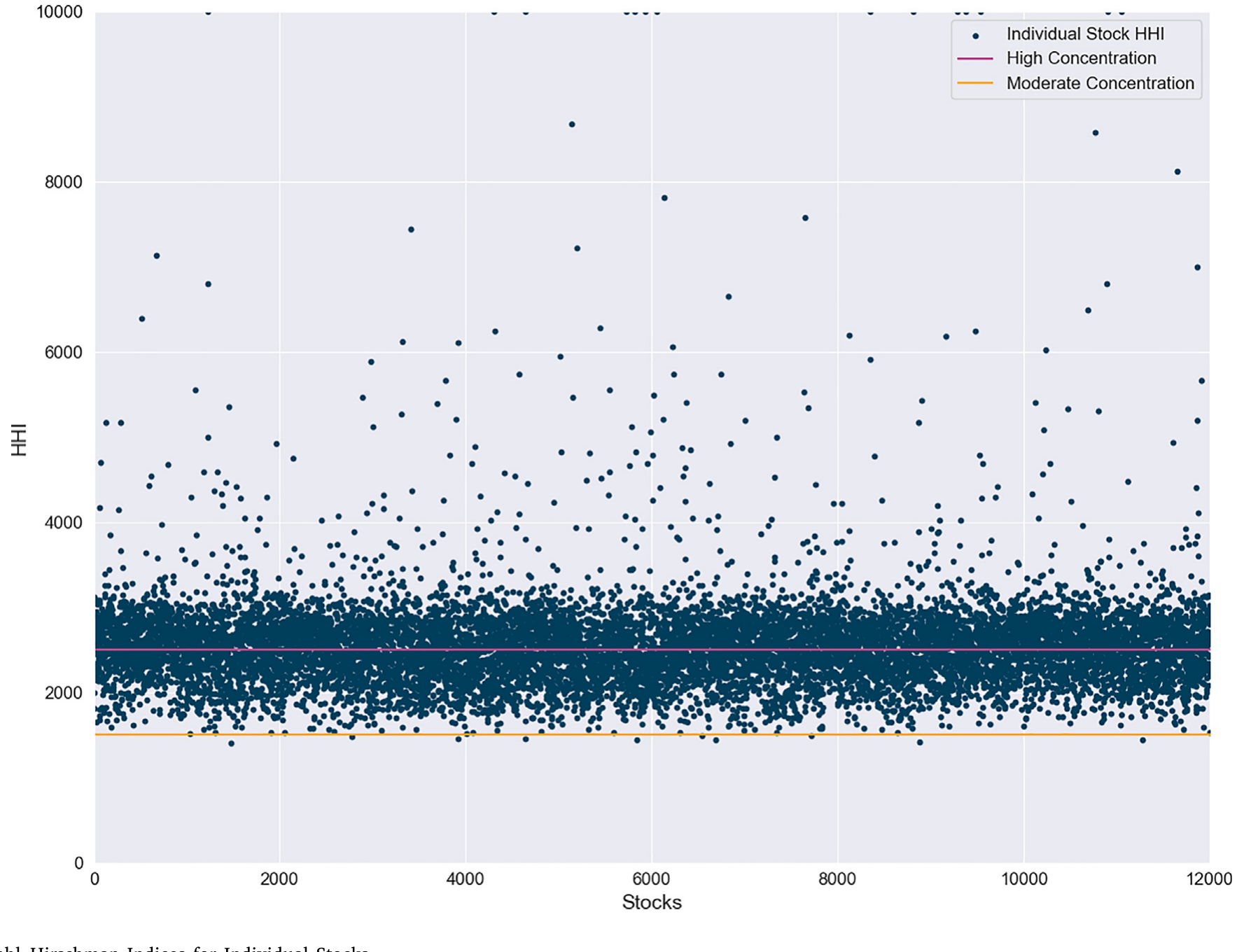

这就是本文的张力所在。散户订单流的「批发」市场正是一个集中度高得吓人的行业:两家最大的批发商(wholesaler),Citadel Securities 和 Virtu Financial,合计吃下了将近 70% 的散户订单流。监管者——包括美国证监会(SEC)的高层——据此忧心忡忡:这么集中,散户还能有好果子吃吗?SEC 甚至提出要搞逐单拍卖(order-by-order auction),让流动性提供者为每一笔散户订单单独竞价,谁给的价格改善最多谁才有权成交(SEC, 2022)。

作者们要回答的,就是这个被吵翻了天的问题:当下这套「经纪商 → 批发商」的散户订单处理机制,到底是在保护散户,还是在揩散户的油?

Figure 1: Herfindahl–Hirschman Indices for Individual Stocks

2 一张散户订单的旅行路线

要理解这场争论,得先看清一笔散户订单是怎么「旅行」的。

在 1990 年代,很多美国零售经纪商(broker)是自己做市、在内部撮合客户订单的。但 2000 年代初的市场演化和监管改革催生了激烈的流动性竞争,逼着经纪商退出了自营做市,转而把订单外包给一类垂直整合的场外做市机构——也就是批发商。今天,绝大多数经纪商把客户订单发给批发商,后者用自己的库存「内部化」(internalize)掉大部分主动成交的订单:散户要卖,它就买下来;散户要买,它就卖出去,赚的是买卖价差(bid–ask spread)。

这道价差怎么分?批发商留一部分,一部分以价格改善(price improvement)的形式让利给散户(即成交价比交易所挂牌价更好),还有一部分在某些情况下作为订单流支付(payment for order flow, PFOF)返还给经纪商。

整个争论的火力,集中在「价格改善到底有多少」上。批评者(包括 SEC 的一些官员)认为,批发商给的价格改善是 de minimis 的——少到不能再少。而本文的数据给出的第一个硬结论是:远非如此。

全样本里,批发商提供的价格改善达到挂牌价差的 27%;在一只平均的标普 500 成分股里,散户拿到的价格改善更是高达挂牌价差的 51%。与此同时,作者们根据 Rule 606 披露估算出,批发商付给经纪商的 PFOF,平均只占挂牌价差的 1%。

换句话说,散户拿到的让利是真金白银的几成价差,而 PFOF 不过是个零头。更关键的是,接受 PFOF 的经纪商对所有批发商收取同一个 PFOF 费率——也就是说,经纪商怎么在各家批发商之间分配订单,并不会改变它的 PFOF 收入。这一步看似不起眼,却堵死了「经纪商为了多收 PFOF 而把订单卖给出价差的批发商」这条质疑路径。而且像 Fidelity、Vanguard 这样根本不收 PFOF 的大经纪商,照样把订单大量发给批发商——单纯为了履行最优执行(best execution)义务。

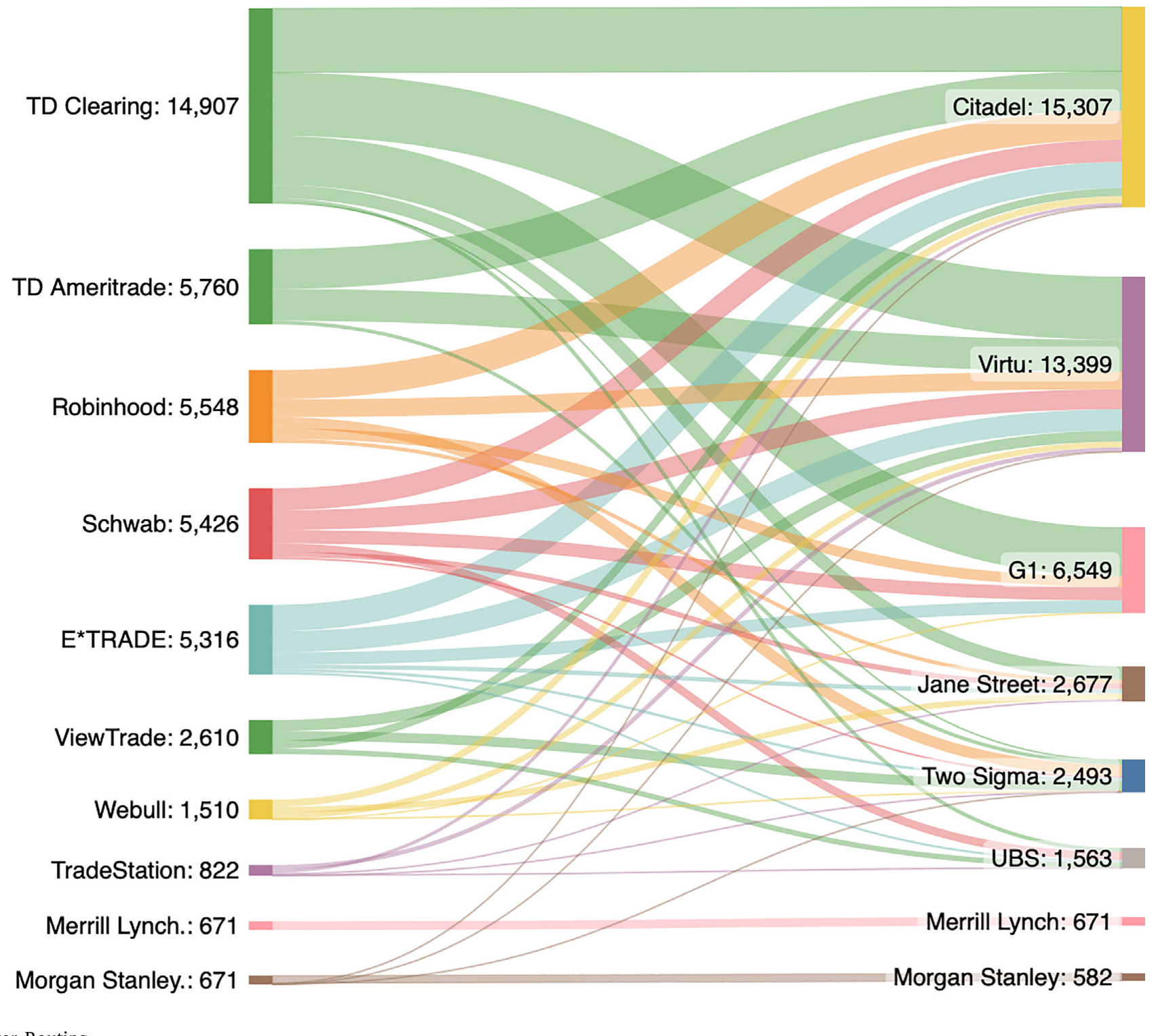

Figure 2: Retail Broker Routing

3 真正关键的一步:用什么尺子量「执行质量」

接着,一个自然的问题是:既然要比较八家批发商谁好谁坏,该拿什么当尺子?

直觉上,价格改善(相对挂牌价差)似乎够用了。但本文指出,这把尺子对比较批发商而言是有偏的。原因藏在一个词里——毒性(toxicity)。

所谓毒性,指的是「需求流动性的散户订单」与「批发商供给流动性后所面对的不利价格移动」之间的关联。说白了:如果一家批发商接到的订单,往往在成交后价格立刻朝不利方向走(散户买完就涨、卖完就跌),那这批订单就是「毒」的——批发商赚到的价差会被随后的价格移动吃掉。

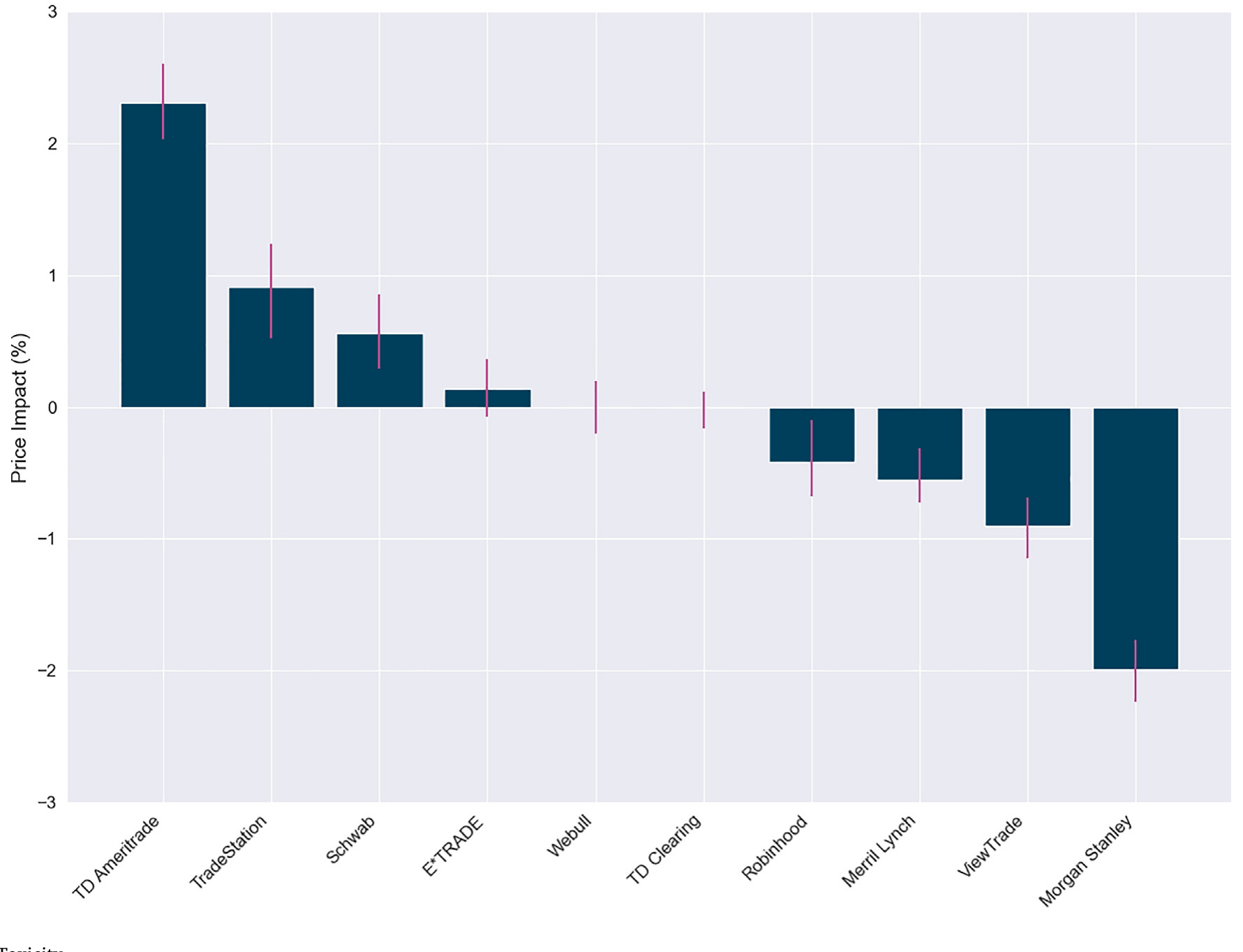

而本文的数据恰恰揭示,不同经纪商的订单流毒性差异巨大。老牌经纪商如 E*TRADE、Schwab、TD Ameritrade 产生的订单流更「毒」;而 Robinhood、Webull 这些新经纪商的订单流毒性更低。由于 Rule 606 报告显示每家批发商接到的「经纪商组合」不同,毒性也就在批发商之间产生了显著差异——Rule 605 数据显示,最大的两家批发商 Citadel 与 Virtu,恰恰接到了最毒的订单流。

Figure 3: Broker Toxicity

这就引出了本文测量逻辑的核心。一笔成交里,散户实际付出的有效价差(effective spread),会被分解成两块:批发商真正落袋的部分,和成交后被价格移动「吃掉」的部分。前者就是经过毒性调整后的已实现价差(realized spread),后者正是价格冲击(price impact)——也就是毒性本身。这是微观结构里的标准分解:

逻辑于是变得清楚:当一个经纪商比较各家批发商时,它自己客户的订单流毒性是「天然held constant」的——同一批客户的毒性,发给谁都一样。所以对经纪商来说,用不调整毒性的价格改善去比较批发商,是合适的。但对研究者来说,我们拿到的是按批发商汇总的数据,混入了不同经纪商的毒性,这时就必须用已实现价差(realized spread)这把「毒性调整后」的尺子,才能公平地横向比较批发商。值得一提的是,这个 realized spread 也正是 SEC 在「订单竞争规则」经济分析里所采用的核心指标。

4 核心:为什么「越大越便宜」?

然后,真正反转的地方来了。

如果用 realized spread 这把对的尺子去量,会发现——最大的两家批发商,Citadel 和 Virtu,收的费用反而比小竞争对手更低。更狠的是,作者们发现,运营规模(operation size)几乎完整地解释了头部两家与其余批发商之间的成本差异。这意味着,规模经济在批发商层面实实在在地压低了成本,而这些节省又被传导给了散户。

为什么是规模经济?本文从产业组织(industrial organization)和库存管理(inventory management)两条线给出了机制。

第一条是市场结构。批发市场呈现出典型的垄断竞争(monopolistic competition; Chamberlin, 1933; Dixit and Stiglitz, 1977; Asplund and Nocke, 2006)特征:两家领头羊 + 一圈竞争性的「边缘厂商(competitive fringe)」;存在显著的固定成本(暗示规模经济);批发商提供的是差异化服务(除了执行成本,还有规模改善、可靠性、资本承诺等本文无法测量的维度)。在这种结构下,每家批发商面对一条向下倾斜的需求曲线,定价以利润最大化;而进入与退出的威胁,最终会把批发服务的价格推向平均成本。

第二条,也是更精巧的一条,是库存管理。和 Amihud and Mendelson (1980)、Ho and Stoll (1981) 那种「靠调整报价管理库存」的经典做市商不同,批发商对全国最优买卖报价(National Best Bid and Offer, NBBO)几乎没有影响力——它们和经纪商的安排要求自己照单全收所有可成交订单。于是批发商只能通过在别的场所交易来对冲库存失衡,这往往要放弃预期的价差收入、还要付场所费用。Huang et al. (2012)(单一证券)与 Song (2010)(多证券)把这个问题刻画成「带成本控制的库存管理问题」,并证明最优库存政策是一个门槛政策(threshold policy):上下两个门槛决定何时把库存「甩」出去。

关键在于:如果批发商的风险厌恶越低、或证券波动率越低,它就会把门槛设得更宽,从而在控制库存上花更少的资源。而风险厌恶随财富下降(Arrow, 1971;Paravisini et al., 2017)——这正好解释了为什么规模有用:体量越大、资本越雄厚,风险厌恶越低,库存管理越省。同时,批发商在数千只证券上提供服务,为一个分散化的组合管理库存,远比逐只证券地管要便宜——这一点,和多资产做市里「一只股票的冲击会改写另一只报价」的逻辑一脉相承(关于这一点,可参见《做市商的「一本账」:当一只股票的冲击,悄悄改写了另一只的报价》;而做市商被风险厌恶「系上绳」的机制,亦可参见《无风险市场里的风险厌恶》)。

那么,问题又来了:头部批发商既然有这么多规模红利,为什么愿意「让」给散户,而不是自己留下当利润?

答案在经纪商这一侧——它也很集中。比如 TD Ameritrade,即便在被 Charles Schwab 收购之前,就占了作者们能从 Rule 606 估算出的散户订单流的 47% 以上。换句话说,经纪商坐在驾驶座上。它们持续监控执行质量,把订单流重新分配给表现更好的批发商:谁的执行成本低,谁就拿到更多的量。数据与「经纪商精心监控成本、用更多订单流奖励优秀批发商」高度一致。

5 一个被低估的细节:「打包」如何救活了小盘股

这里还藏着一个特别有意思的制度细节——打包(bundling)。

一个典型的经纪商,并不是逐只证券地评价批发商的。也就是说,哪怕 Citadel 在苹果(Apple)这只票上执行成本最低,它也未必能因此拿到更多苹果的订单流。相反,Citadel 必须在整个证券谱系上、包括那些交易稀疏的小票上都跑赢对手,才能整体上赢得更多订单流。

这个机制的后果很微妙:经纪商实际上是在逼着批发商在微盘和小盘股里竞争。这些低成交、高库存成本的票,本来是中介最不愿碰的;监管者和交易所也常常发愁怎么改善它们的流动性。而本文发现,一旦把库存成本纳入考量,批发商在微盘和小盘股上收的执行成本,相对大盘股竟然是偏低的——正是「经纪商强制打包」在为小票托起了流动性。

这也直接关系到 SEC 那个逐单拍卖的提案。本文给出了两点冷静的提醒:第一,提案假设「非专业流动性提供者」会踊跃地为散户订单报出比批发商更优的价格改善——这在大盘股或许成立(散户对非散户的比例是 1:13),但在数千只散户实际在交易的微盘小盘股里,交易稀疏,这个比例只有 1:2,假设很可能落空。第二,逐单拍卖会消灭打包,从而削弱中介在微盘小盘股上服务散户的激励。作者们因此警告:真要实施,许多散户的执行质量可能不升反降——这与 Ernst et al. (2024) 基于理论模型得出的结论一致。

6 反转:当一个新巨头进场

最后,故事迎来了真正的反转。

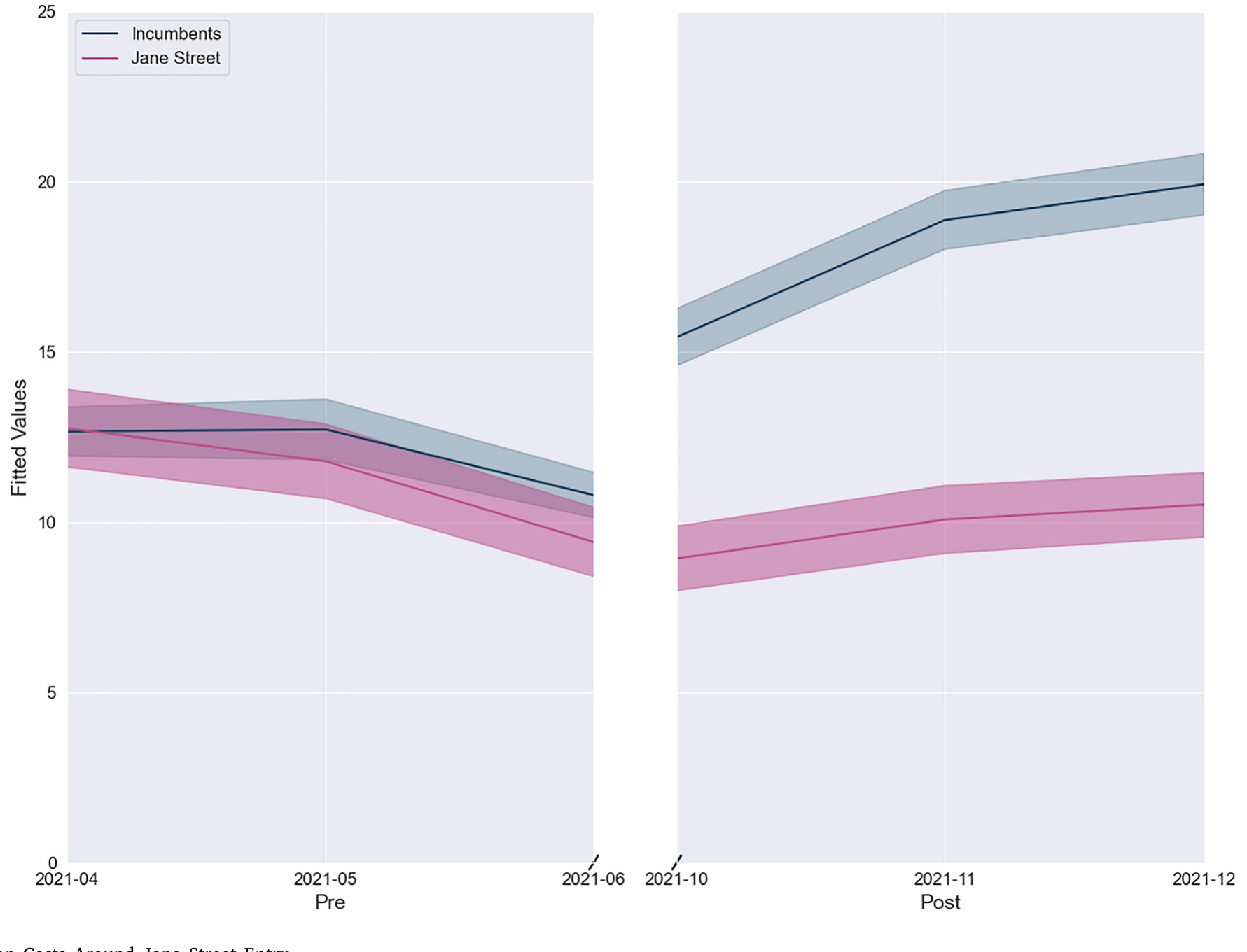

在样本期内,一个新玩家——Jane Street Capital——杀进了批发市场,并在短短几个月里抢下了超过 12% 的散户订单流。按照「竞争越多越好」的朴素直觉,多了一个有力的竞争者,批发商之间的火拼应该更激烈,散户的执行成本应该下降才对。

可作者们的双重差分(difference-in-differences, DiD)分析,没有证实这个预期。事实恰恰相反:执行成本上升了。

这并不矛盾——它正是规模经济逻辑的镜像。新进入者抢走了一部分订单流,意味着在位者(incumbents)的运营规模缩水,规模经济被削弱,单位成本上升,最终反映为更高的执行成本。集中带来的红利,会随着集中度被打散而流失。

Figure 5: Execution Costs Around Jane Street Entry

这也回答了一个自然的疑问:既然越大越便宜,市场为什么没有自然演化到「只剩一家批发商」的极端?本文的回答是:那对经纪商而言是次优的——一个垄断的批发商太难驾驭,何况只有一家还意味着巨大的操作风险。所以当下这种「几家竞争 + 一圈竞争性边缘」的格局,更像是一种精妙的平衡:允许少数玩家做大、享受规模经济,同时保留一个可信的竞争威胁,吓阻任何一家乱来。

7 数据

本文的数据本身就是一项贡献——它完全来自公开的 SEC Rule 605 与 Rule 606 报告。

- Rule 605:每个市场中心(含批发商)须按月、按个股披露其执行质量。本文收集了

2019年 1 月至2022年 12 月共四年的数据。 - Rule 606:每个经纪商须按月披露它向各市场中心的路由比例与收付的款项(含 PFOF)。

- 样本:与 CRSP 月度数据匹配后,得到

12,012只 NMS 证券(含 ETP);覆盖全部8家主要批发商。子样本划分为标普 500,以及非标普 500 按市值分的三个三分位(tercile 1 ≥$600M;tercile 2 在$110M–$600M;tercile 3 <$110M)。 - 可信度:SEC 在「订单竞争规则」的经济分析里指出,Rule 605 报告与监管层可访问的 Consolidated Audit Trail (CAT) 数据高度一致;许多机构还用第三方分析商生成报告,FINRA 也定期审计——这降低了自报偏差的担忧。

- 局限:数据是月频的,且不含零股(odd lots)和卖空。Battalio and Jennings (2023) 显示这两者约占散户成交量的

7.34%,且会放大价格改善的价值——这意味着本文可能低估了批发商提供的服务价值。

8 文献脉络

这条研究线,可以看作三股力量的汇流。

一股来自产业组织:从 Demsetz (1973)、Peltzman (1977) 关于「集中未必有害、效率也能造就集中」的老争论,到 Chamberlin (1933)、Dixit and Stiglitz (1977)、Asplund and Nocke (2006) 的垄断竞争理论——本文借它们来给批发市场的结构定性。

一股来自做市与库存管理:Amihud and Mendelson (1980)、Ho and Stoll (1981) 的经典库存模型,到 Huang et al. (2012)、Song (2010) 把它推广到「批发商无法影响 NBBO、只能照单全收」的现实情形,给出门槛型最优库存政策——这是规模经济机制的理论地基。

第三股来自执行质量的实证:2001 年 SEC 强制披露执行质量后,Bessembinder (2003)、Boehmer (2005)、Boehmer et al. (2007) 等一批研究用早期的 Dash 5 / Rule 605 数据起步;O'Hara and Ye (2011) 用 Rule 605 数据研究市场分割。而在当下这套「批发商 + PFOF」的新结构下,几乎同期出现了三篇用专有或自生数据的工作论文——Battalio and Jennings (2023)(某一家匿名批发商的订单级数据)、Ernst et al. (2023)(三家经纪商的专有路由数据)、Huang et al. (2024)(自生零股订单的实地实验)。本文的位置很清楚:它用公开、全覆盖的四年数据,第一次同时看清了全部八家批发商、近 100% 的散户订单流,以及经纪商的路由动态与订单流毒性——这是任何单一专有数据都做不到的全景。

(顺带一提,本文与本博客此前几篇关于散户与执行的文章遥相呼应:散户为什么会聚在某些票上,见《散户的栖息地》;不同投资者的「成交场所准入」如何决定成本,见《谁能进这间「暗房」,决定了你的成交成本》;以及散户需求如何外溢到衍生品定价,见《当波动率曲面被「散户」推歪》。)

9 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:价格改善(price improvement)和已实现价差(realized spread),到底用哪个?作者是不是在两套尺子之间「挑」对自己有利的?

不是「挑」,而是「看谁用」。对经纪商比较批发商而言,价格改善是合适的——同一批客户的订单流毒性在各批发商之间天然相同,被自动抵消了。但对研究者用按批发商汇总的数据做横向比较而言,必须用毒性调整后的 realized spread,否则会把「Citadel 接到最毒的流」误读成「Citadel 更贵」。两把尺子各有其正确的使用场景,这恰是本文测量上的关键洞见。

Q:批发商「自报」的 Rule 605/606 数据,可信吗?

有三道防线。其一,SEC 自己在「订单竞争规则」分析里说,Rule 605 与监管层掌握的 CAT 数据高度一致;其二,原始 Rule 605 里还混着 4000 多只根本不需要报告的非 NMS 证券(如权证、可转债),说明机构是把全部原始数据「整批」交给第三方分析商,而非挑挑拣拣再上报;其三,FINRA 定期审计,样本内无机构因报告不一致被处罚。

Q:「集中反而便宜」会不会只是因为大批发商接到的订单恰好更好做?

这正是毒性调整要解决的问题。事实上方向是反的——最大的两家接到的是最毒的订单流。在用 realized spread 调整掉毒性后,它们依然更便宜,且运营规模几乎完整解释了成本差。这让「订单更好做」的替代解释很难成立。

Q:Jane Street 进来后成本上升,会不会是巧合,而非「规模经济被稀释」?

作者用 DiD 来识别这一冲击,且结果与机制方向一致:在位者订单流缩水 → 规模经济削弱 → 单位成本上升 → 执行成本上升。当然,DiD 的可信度取决于平行趋势与「Jane Street 进入是否外生于执行成本的其他驱动」,这是需要谨慎对待的地方(见下文我的判断)。

Q:既然越大越便宜,为什么不干脆只留一家批发商?

因为那对经纪商不是好事。一个垄断批发商太难驾驭,且单点依赖意味着巨大的操作风险。当前「几家竞争 + 竞争性边缘 + 进入威胁」的格局,反而是让某些玩家做大享受规模经济、同时保留可信威胁的平衡解。

Q:那 SEC 的逐单拍卖提案,是好是坏?

本文的立场偏谨慎。拍卖假设非专业流动性提供者会踊跃竞价,这在大盘股(散户/非散户 = 1:13)也许成立,但在数千只微盘小盘股(仅 1:2)很可能落空;而且拍卖会消灭「打包」,削弱中介服务小票的激励。结论是:很多散户的执行质量可能因此变差,而非变好。

(b) 几个可能的研究问题与提案

1. 把「批发商规模经济」搬到公司债市场。 【经济故事】公司债是经销商(dealer)主导的场外市场,库存成本与规模经济的逻辑天然契合——大经销商是否也因规模而给客户更低的成交成本?【可行性】中。TRACE 提供成交级数据,可构造经销商层面的已实现价差与库存指标;难点在于公司债没有 NBBO、且大宗交易的「接盘人」结构复杂(可参见《谁来接住这一大笔债券?》),识别规模经济需要在控制券种、评级、久期后做横截面比较。

2. 订单流毒性的「经纪商指纹」能否预测散户收益? 【经济故事】本文发现 Robinhood/Webull 的订单流毒性低于老牌经纪商。若毒性可按经纪商稳定区分,它本质上是在度量不同散户群体的「信息含量」——这与「散户是不是聪明钱」的争论直接相关。【可行性】高。Rule 605/606 是公开的,可构造各经纪商的毒性时间序列,再与该群体可观测的交易表现或市场事件对照。

3. 外资持有人结构如何影响中介的库存成本与执行质量? 【经济故事】本文把规模经济追溯到「分散化库存 + 低风险厌恶」。如果一类资产的边际持有人是外资(其交易时区、流动性需求、信息不同),中介对冲库存的成本会随之改变,进而影响执行质量。【可行性】中。需要把持有人结构数据(如 13F、国际持仓)与成交成本对接,识别上要处理「持有人结构内生于资产流动性」的反向因果。

4. 用 Jane Street 进入做一次干净的「规模经济稀释」自然实验。 【经济故事】本文已用 DiD 给出方向性证据。下一步是把「在位者份额损失的异质性」当作连续处理强度,检验份额损失越多的批发商、其执行成本上升越多——这能把「规模经济」从「同期其他冲击」中进一步剥离。【可行性】中高。数据现成(Rule 605),关键是构造份额冲击的工具或用进入前的份额做处理强度,并做安慰剂检验。

5. 「打包」对小盘股流动性的因果效应。 【经济故事】本文论证经纪商的打包逼着批发商在小票上竞争、托起了小票流动性。若逐单拍卖真的落地,可作为消灭打包的外生冲击,事前事后地度量微盘小盘股流动性的变化。【可行性】低到中。取决于提案是否实施及实施范围;在它落地前,只能用横截面或结构模型间接推断。

10 我的判断

这篇论文最大的贡献,是用公开数据把一个被政策辩论裹挟、却长期看不真切的市场,第一次完整地摊在了桌面上。它的说服力不在某一个花哨的识别,而在「全覆盖 + 四年 + 八家批发商 + 全部散户流」这个数据视角本身——这是 Battalio and Jennings (2023)、Ernst et al. (2023)、Huang et al. (2024) 那些专有/小样本工作论文都给不了的全景。而「集中源于规模经济、且红利被传导给散户」这个反直觉的结论,加上「打包托起小盘股流动性」这个被忽视的制度细节,对当下 SEC 的逐单拍卖之争是极有分量的实证输入。

但我有两点保留。其一是识别。本文最接近因果的部分是 Jane Street 进入的 DiD,其余多为横截面相关——「规模 → 低成本」的因果方向,仍可能被「某些批发商先天更高效,于是既大又便宜」这类不可观测的能力差异所污染;运营规模「完整解释」成本差,更像是规模与效率难以分离的体现,而非纯粹的规模因果。Jane Street 这一冲击是否外生于执行成本的其他同期驱动(如 2019–2022 这段极不平静的市场环境),也值得更细的平行趋势与安慰剂检验。其二是数据口径:月频、且不含零股与卖空,作者诚实地承认这可能低估了批发商的服务价值——反过来说,我也想看到在更高频、纳入零股后,结论的量级是否稳健。

我接下来最想看到的,是把这套「规模经济 + 库存分散化 + 打包」的框架,搬到 NBBO 不存在、经销商主导、库存成本更显性的公司债与信用市场去检验——那里既是规模经济逻辑的天然试验场,也是散户保护与中介集中之争的下一个战场。

参考文献

- Amihud, Y., Mendelson, H. (1980). Dealership market: Market-making with inventory. Journal of Financial Economics 8(1), 31–53.

- Asplund, M., Nocke, V. (2006). Firm turnover in imperfectly competitive markets. Review of Economic Studies 73, 295–327.

- Autor, D., Dorn, D., Katz, L.F., Patterson, C., Van Reenen, J. (2020). The fall of the labor share and the rise of superstar firms. Quarterly Journal of Economics 135, 645–709.

- Battalio, R.H., Jennings, R.H. (2023). Wholesaler execution quality. Working paper, University of Notre Dame.

- Bessembinder, H. (2003). Selection biases and cross-market trading cost comparisons. Working paper, University of Utah.

- Boehmer, E. (2005). Dimensions of execution quality: Recent evidence for US equity markets. Journal of Financial Economics 78(3), 553–582.

- Boehmer, E., Jennings, R., Wei, L. (2007). Public disclosure and private decisions: Equity market execution quality and order routing. Review of Financial Studies 20(2), 315–358.

- Chamberlin, E.H. (1933). The Theory of Monopolistic Competition. Harvard University Press.

- Demsetz, H. (1973). Industry structure, market rivalry, and public policy. Journal of Law and Economics.

- Dixit, A.K., Stiglitz, J.E. (1977). Monopolistic competition and optimum product diversity. American Economic Review.

- Ho, T., Stoll, H.R. (1981). Optimal dealer pricing under transactions and return uncertainty. Journal of Financial Economics.

- O'Hara, M., Ye, M. (2011). Is market fragmentation harming market quality? Journal of Financial Economics 100(3), 459–474.

- Paravisini, D., Rappoport, V., Ravina, E. (2017). Risk aversion and wealth: Evidence from person-to-person lending portfolios. Management Science 63(2), 279–297.

- Peltzman, S. (1977). The gains and losses from industrial concentration. Journal of Law and Economics 20, 229–263.

- Song, M. (2010). Applications of Stochastic Inventory Control in Market-Making and Robust Supply Chains. Dissertation, MIT.