房子,是资产、是消费,还是一块挡在股市门口的石头?

本文读的是 Cocco (2005, Review of Financial Studies):他用一个带房子的生命周期模型证明,住房之所以能解释「为什么年轻人、穷人几乎不碰股票」「为什么房价风险会挤出股票」「为什么借得多的人反而股票也买得多」这三件看似不相干的事,是因为房子同时扮演了三种角色——一项要先掏首付的资产、一种直接进效用的消费品、以及一团甩不掉的背景风险。一旦把这三重身份写进同一台模型,三个谜题一起解开。

1 一个家庭最大的一笔「投资」,却被组合理论集体忽略

先问一个最朴素的问题:对绝大多数普通家庭来说,这辈子买过的最贵的东西是什么?

不是股票,不是基金,是房子。对许多投资者而言,自住房 (owner-occupied housing) 是他们投资组合里最重要的单项资产。可奇怪的是,从 Samuelson (1969)、Merton (1971) 一路写下来的那套优美的组合选择理论,绝大多数时候是不提房子的——投资者面对的是一笔抽象的「财富」,在无风险资产和股票之间分配,干净、可解、也漂亮。

但只要你肯往真实数据里看一眼,就会撞见一堆这套理论解释不了的事实:

- 大量家庭——尤其是年轻人和穷人——根本不持有任何股票;

- 持有房子的人,似乎在股票上更保守;

- 而 Heaton and Lucas (2000a) 在数据里发现了一件更别扭的事:「更高的按揭,伴随着更高的股票持有」——他们甚至半开玩笑地说,看上去有些股票是「借着按揭间接买来的」。

最后这条尤其反直觉。一个借了一屁股房贷、在住宅地产上加满杠杆的家庭,按常理应该更怕风险、更该躲开股市才对,怎么反而股票买得更多?

注意 Heaton and Lucas 自己强调过:这是相关性,不是因果。本文要做的,恰恰是写一个模型,让这条相关性自然地长出来。

这就是 Cocco (2005) 要回答的核心问题:当你把房子认真地放进投资者的预算约束里,它会怎样重塑整个组合? 房价风险和住房投资的不流动性,会不会逼着投资者削减对股票的敞口?

2 关键的一步:让房子同时是「三样东西」

很多人写「住房 + 组合」,会把房子简单当成一项不流动的资产。本文真正的发力点,在于它坚持让房子同时扮演三个角色,而这三个角色彼此拉扯,才是全部故事的来源。

第一,房子是消费品。 投资者的效用不只来自一般消费 \(C\),也来自住房 \(H\)。这一点写进偏好函数里,就是一个嵌套在 CRRA 外壳里的 Cobb-Douglas 复合品:

$$ U = E_1 \sum_{t=1}^{T} \beta^{t-1}\,\frac{\big(C_t^{1-\theta} H_t^{\theta}\big)^{1-\gamma}}{1-\gamma} + \beta^{T}\,\frac{W_{T+1}^{1-\gamma}}{1-\gamma} $$

这里 \(\beta\) 是时间贴现因子,\(\gamma\) 是相对风险厌恶系数,\(\theta\) 衡量住房相对一般消费的偏好权重。只要 \(\theta>0\),房子就不再只是一项可有可无的资产——你必须住,房子是「要消费的」。

第二,房子是一项带杠杆的资产,但它「最小起订」、还很难脱手。 本文给房子加了两个真实世界的摩擦:一是不可分性,存在一个最小房屋规模 \(\bar H_{min}\),你不能只买「半平米」股票那样只买一点点房子——

$$H_t \ge \bar H_{min}, \quad \forall t$$

二是不流动,卖房要付一笔等于房价比例 \(\lambda\) 的交易成本,每期还要付比例 \(\delta\) 的维护费。此外,家庭每期有概率 \(p\) 被迫搬家(工作变动、家庭冲击),这是一次外生的、必须卖掉再买的「非自愿迁移 (involuntary move)」。

第三,房子是一团背景风险。 房价不是确定的。更要命的是,一个地区的房价往往和同一地区的劳动收入冲击绑在一起。本文把这层相关性显式写进模型:令 \(p'_t\) 为去趋势后的对数房价,则

$$\eta_t = k_h\,\tilde p'_t \qquad (6)$$ $$v_{it} = k_v\,\tilde p'_t + z_{it} \qquad (7)$$

其中 \(\eta_t\) 是总量 (aggregate) 劳动收入冲击,\(v_{it}\) 是个体的暂时性收入冲击。换句话说,房价一跌,往往你的工资也在跌——房子这项资产,恰恰在你最需要钱的时候掉价。

把这三重身份摆在一起,张力就出来了:你必须买房(消费品),买房必须先掏一大笔(不可分 + 首付),而这笔钱一旦砸进去就很难拿回来且会乱晃(不流动 + 背景风险)。年轻人和穷人本来财富就少,房子这块石头一压,留给股票的「财务弹药」自然所剩无几。

3 模型设定:把一生写成一个贝尔曼方程

把上面三件事翻译成数学,就是一个典型的生命周期动态规划。投资者活 \(T\) 期(每期对应现实中 5 年,25 岁出生、65 岁退休、75 岁去世),前 \(K\) 期工作。

劳动收入是不可交易的人力资本派发的「红利」。对数收入由一个确定性的年龄剖面加两个随机成分构成:

$$ \tilde y_{it} = \begin{cases} f(t, Z_{it}) + \tilde u_{it}, & t \le K \\[2pt] f(t, Z_{it}), & t > K \end{cases} \qquad (2) $$

冲击 \(\tilde u_{it}\) 拆成一个总量成分和一个暂时性成分 \(\tilde u_{it} = \tilde\eta_t + \tilde v_{it}\),而总量成分服从一个 AR(1):

$$\tilde\eta_t = \phi\,\eta_{t-1} + \tilde\epsilon_t \qquad (4)$$

直觉上,工作期的收入 = 一条能刻画「驼峰形」生命周期的确定性曲线 + 一个持续性冲击 + 一个一次性冲击;退休后不确定性基本消解,只剩确定性部分。

金融资产有两种:无风险的国债(T-bills,毛实际收益 \(\bar R_f\))和股票(毛实际收益 \(\tilde R_t\),\(\log \tilde R_t = \mu + \tilde i_t\))。两者都不能卖空。关键摩擦在于:要进入股市,必须一次性支付一笔货币化的固定参与成本 (fixed cost of equity market participation) \(F\)——这是沿用 Basak and Cuoco (1998)、Vissing-Jorgensen (2002) 那条「有限参与」文献的标准做法。

按揭让投资者用房子做抵押借钱,借款上限是房价减去首付比例 \(d\):

$$D_t \le (1-d)\,P_t H_t \qquad (10)$$

于是每期初的流动财富是「股票市值 + 国债本息 − 按揭欠款」:

$$LW_t = \tilde R_t S_{t-1} + \bar R_f B_{t-1} - \bar R_D D_{t-1} \qquad (11)$$

把这些拼起来,投资者的问题就是一个贝尔曼方程。这是全文的引擎,也是房子「三重身份」交汇的地方:

这里 \(\alpha_t\) 是流动资产中投向股票的比例,\(FC_t\) 是一个 0/1 决策——这一期要不要掏那笔固定成本 \(F\) 进股市。状态变量是 \(\{t, H_{t-1}, X_t, \eta_t, InvMove_t, IFC_t\}\),其中 \(X_t\) 是「现金在手 (cash-on-hand)」,\(IFC_t\) 标记你是否已经是股市参与者。

留意这个设计的巧妙之处:同一个 \(H_t\),在 a1 里是「要住的房子」,在 a2 里是「能抵押、会涨跌的资产」。模型不让你把这两件事分开——你想多消费住房,就得多持有住房资产,连带承担它的风险和不流动。这正是 Grossman and Laroque (1991) 当年的核心洞见,本文在它之上加了房价风险与不可交易收入。

模型无法解析求解,Cocco 用标准数值方法(Judd 1998),靠逆向归纳 (backward induction) 从最后一期往前一格一格地解,连续状态用三次样条插值,随机变量用高斯求积(Tauchen and Hussey 1991)离散化。

(想看「数值求解动态组合」这件事本身如何被另一种思路——回归模拟——解决,可参见《把「天书」一样的动态组合,交给一台会做回归的模拟器》。)

4 用 PSID 把模型「校准」到真实世界

模型要可信,参数就不能拍脑袋。本文用 1970–1992 年的 PSID(剔除了 Survey of Economic Opportunities 子样本以得到随机样本)来估计劳动收入与房价过程。

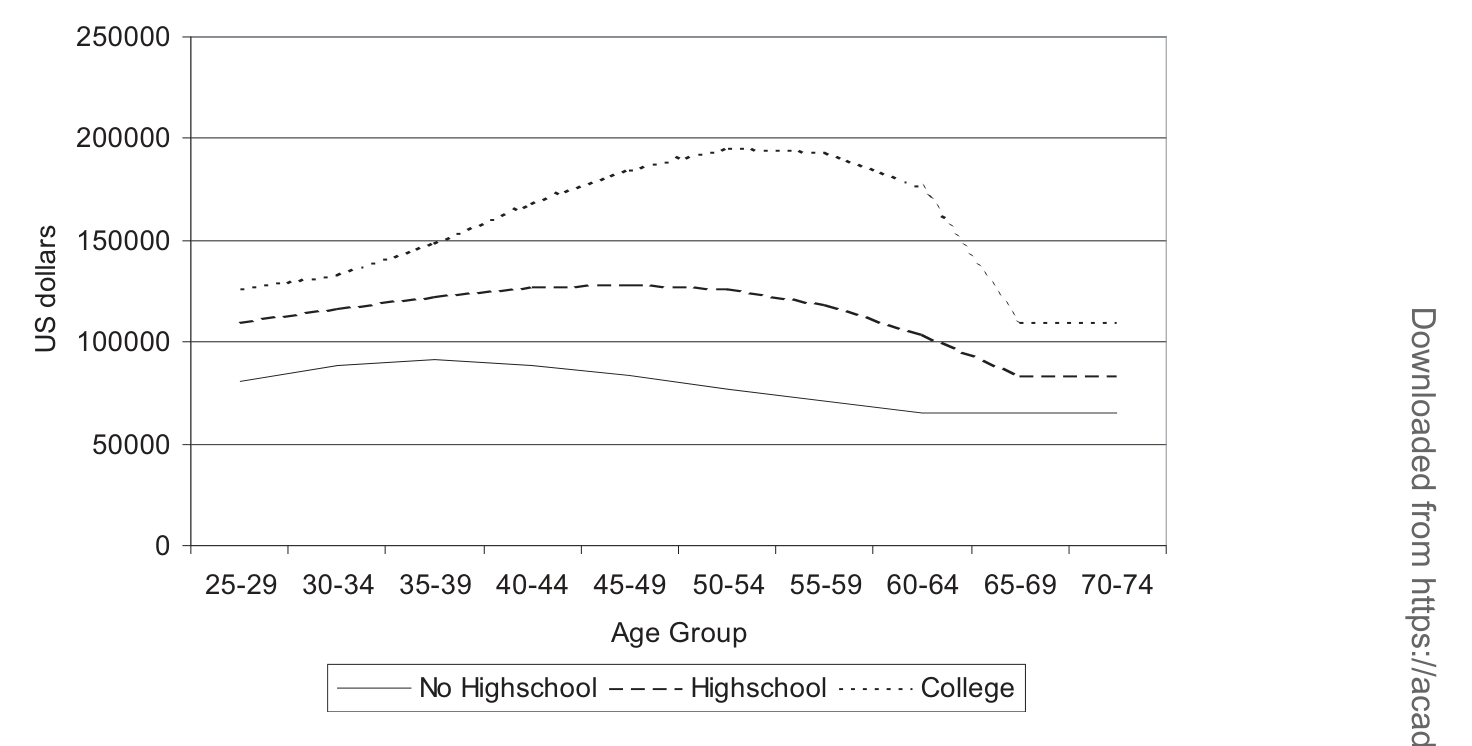

劳动收入采用一个宽口径定义(沿用 Cocco, Gomes and Maenhout 2004):除了工资,还包括失业救济、工伤补偿、社保、各类福利、子女抚养费和亲友转移支付——这样可以隐含地把家庭对收入风险的各种自我保险也算进去。按受教育程度(无高中、高中、大学)分三组估计年龄剖面,结果就是喂给模拟的那条收入曲线。

如图 1 所示,三组的「五年期劳动收入」都呈典型的驼峰形:早年陡升、中年见顶、临退休回落,且学历越高、曲线越高越陡。

Figure 1: shows the estimated age dummies for these education groups

房价过程这边,几个关键估计值(Table 1)很说明问题:

- 总量收入冲击的 AR(1) 系数 \(\phi = 0.748\)——持续性相当强;

- 总量收入冲击的标准差只有 \(\sigma_\eta = 0.019\),而去趋势房价的标准差高达 \(\sigma_{p'} = 0.062\)——房价比总量收入波动得凶得多;

- 房价与总量收入冲击的相关系数 \(\rho = 0.553\),在 2% 水平显著;房价与暂时性收入冲击的相关则恰为 0.000。

最后这一组数字,正是本文机制的实证地基:\(0.553\) 这个不算小的正相关说明,「房价和你的工资同涨同跌」并不是模型里凭空假设出来的便利,而是数据里真实存在的事。房子作为背景风险的「恶意」——在坏年景同时砸你工资和资产——是有据可查的。

校准的其它细节也尽量贴着数据:购房交易频率(PSID 里相邻两年都是房主、且报告搬过家的比例为年化 5.44%,折成 5 年一期约 24.4%)用来定外生搬家概率 \(p\);最小房屋价值 \(\bar H_{min}\) 设为 2 万美元(参照 1992 年房主自评房价分布的低分位);历史真实房价年均涨 1.59%,但考虑到其中含房屋质量改善,模拟里保守地用 1%。

5 三个谜题,一次解开

校准完成,把模型跑出来和 PSID 的组合数据对照,本文的三块拼图依次落位。

第一块:为什么年轻人、穷人不参与股市?

逻辑很直白:住房投资先把财富「锁」走一大块,年轻人和穷人本就财务净值低,扣掉首付、扣掉最小房屋规模占用的资金,剩下能投股票的钱就所剩无几。可股市参与的好处大致与你能投进去的钱成比例——能投的钱越少,跨过那道固定成本 \(F\) 的门槛就越不划算。于是,在有房子的世界里,要复现数据中观察到的「低参与率」,只需要一个比无房模型低得多的固定成本就够了。这跟纯粹靠抬高 \(F\) 来解释有限参与的做法很不一样——房子替固定成本分担了大部分解释力。

(关于「参与成本到底要多大才合理」这个问题的另一面,可参见《「不买股票」也能是理性的吗?——给参与成本算一笔最省的账》。)

第二块:房价风险挤出股票,而且越穷越挤。

房子是一团甩不掉的背景风险。当一个投资者已经在住宅地产上扛了一大块波动(\(\sigma_{p'}=0.062\),还和收入正相关),他对再往股票上叠加风险就更没胃口——这就是房价风险对股票持有的挤出效应 (crowding out)。本文的细致之处在于指出:这个挤出对高、低净值投资者都存在,但在低财务净值那头明显更大。穷人本来缓冲就薄,房子这团背景风险压上来,留给股票的风险预算被挤得更狠。

如表 6 所示,模型生成的「杠杆—房产—股票」之间的相关结构,能和 PSID 数据里的模式对上号。

Table 6: shows the correlations predicted by the model. In the model

第三块——也是最反直觉的一块:为什么借得多的人,股票也买得多?

这正是开头那条 Heaton-Lucas 之谜。本文的解释藏在人力资本的「债性」里。关键在于:人力资本虽然有风险,但它的风险结构更像国债 (T-bills) 而不是股票(这一点呼应 Heaton and Lucas 1997 与 Viceira 2001)。于是,一个人力资本越雄厚的投资者,相当于天然持有了一大笔「类债券」资产。

接下来两件事同时发生:因为房子有消费维度,人力资本越多的人会买更贵的房子、因而借更多的按揭(杠杆上去了);又因为他手里那笔「类债券」的人力资本压低了组合的整体风险,他会在金融组合里向股票倾斜(股票也上去了)。一个原因,两个结果——杠杆和股票于是正相关。注意,这里没有任何「按揭直接拿去买股票」的因果,纯粹是横截面上的内生共生。模型让这条相关性自己长了出来,而非硬塞进去。

这三块拼图共用同一套机制:房子的三重身份。把任何一重抽掉——比如让房子可分、或让房价无风险、或让房子不进效用——某一块拼图就会塌掉。这正是本文「一个核心讲到底」的力量所在。

6 文献脉络:组合理论是怎么一步步「把房子请进门」的

把这条线索拉直看,是一部「组合选择理论不断向真实世界投降」的历史。

起点是 Samuelson (1969) 和 Merton (1971) 的经典动态组合选择——优美,但没有房子、没有不可交易收入。第一次松动来自 Grossman and Laroque (1991):他们让一个无限期投资者从单一的不流动耐用消费品里获得效用,第一次把「不流动 + 耐用 + 消费」写进资产配置;Cuoco and Liu (2000) 随后把它换成可分的耐用品。

第二条支流是不可交易的人力资本。Heaton and Lucas (1997, 2000a) 与 Viceira (2001) 反复强调:劳动收入这笔「类债券」的背景风险,会系统性地改变金融组合的形状——这正是本文解释「杠杆—股票正相关」时借来的砖。

第三条支流专攻住房本身。Flavin and Yamashita (2002) 提出「住房约束 (housing constraint)」,用均值-方差分析刻画在给定房产/净值比下的最优组合;Faig and Shum (2002) 则把它一般化为「个人不流动项目」。

离本文最近的是 Yao and Zhang (2004):他们也研究住房如何影响股债配置,发现「租 vs. 买」会带来截然不同的组合——买房时人们用房屋净值替代风险股票,但在流动金融组合内部反而提高了股票比例。本文与之的分工很清楚:Cocco 不碰「租还是买」的决策,但他独有那笔固定参与成本,并专门研究住房投资如何改变人们支付这笔成本的意愿——这恰恰是解释「有限参与」的命门。此外,本文与作者自己的 Campbell and Cocco (2003)(按揭合约选择)、Cocco, Gomes and Maenhout (2004)(生命周期消费-组合)构成一组互补的工作。

(顺着「生命周期 + 组合」这条线,还可以看《年轻人为什么不敢买股票?——把「习惯」请进生命周期的投资账本》,以及把住房决策拆得更细的《半套房子:当「租还是买」不再是单选题》。)

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:把房价和收入的相关性「假设为 1」,是不是太偷懒了?

这是为了省一个状态变量的技术取舍。本文把房价的周期波动与总量收入冲击假设为完全正相关(式 6),目的是避免引入额外的状态维度、让数值求解可行。但它并没有把这个假设藏起来:在校准里,PSID 估出的 \(\rho=0.553\)(显著)恰恰被用来检验这个假设有多离谱。0.553 不是 1,但也确实是个不小的正数,方向对、量级也不算夸张——所以这是一个「为可解性付的、但被数据约束着的」代价。

Q:固定参与成本 \(F\) 会不会只是个万能拟合参数,想要多少有限参与就调多少?

本文的贡献恰恰是削弱了对 \(F\) 的依赖。在纯组合模型里,要解释那么多人不持股,你得把 \(F\) 调得很大才行;一旦把房子放进来,住房本身就吃掉了大部分「为什么没钱进股市」的解释,于是只需一个低得多的 \(F\) 就能复现观测到的参与率。换句话说,房子让「有限参与」这件事不再那么依赖一个可疑的大固定成本。

Q:人力资本「像债券」这件事,是结论还是假设?

是设定带来的性质,不是硬塞的结论。收入过程(式 2–4)里,退休后收入几乎确定、工作期冲击的波动也远小于股票,所以这笔不可交易资产的风险结构天然偏「债性」。本文沿用了 Heaton and Lucas (1997)、Viceira (2001) 的这一判断。当然,如果某些人群的收入与股市高度相关(创业者、金融从业者),这个「债性」就会减弱——这也是后续可做的异质性文章。

Q:模型说杠杆和股票正相关,可这是因果吗?

不是,而且本文很诚实地不声称因果。它复现的是 Heaton and Lucas (2000a) 在数据里看到的横截面相关性:人力资本多 → 买更贵的房、借更多 → 同时向股票倾斜。三者由同一个潜在变量(人力资本)驱动,没有「按揭的钱直接流进股票」这条因果管道。把相关讲成机制、而非讲成因果,是这篇模型文的分寸。

Q:每期 5 年、一生只有 10 期,这么粗的时间网格,结论靠得住吗?

这是为压低状态空间维度做的计算妥协(每期对应 5 年)。代价是模型抓不住高频的再平衡和短期流动性管理,对「临退休微调」这类细节会失真。但本文关心的是生命周期尺度上的财富构成与参与/挤出,这个尺度上 5 年的粒度是可以接受的;真正的风险在于,它可能低估了那些发生在年内的住房与组合互动。

Q:忽略租房市场,会不会高估了住房对组合的「绑架」?

会有这个担心。本文跟随 Grossman and Laroque (1991) 假设市场摩擦(税收、交易成本、道德风险)使「买」严格优于「租」,从而把住房的消费维度和投资维度焊死在一起。一旦允许租房,投资者就能把「住」和「投」拆开,住房对组合的挤出会被削弱。Yao and Zhang (2004) 与 Hu (2002) 正是从这个口子切进去的——所以本文的挤出效应,应理解为「不能拆分」情形下的上界式刻画。

(b) 几个可能的研究问题与提案

1. 把「房子挤出股票」搬到公司债 / 信用市场上去。

【经济故事】本文讲的是房子作为背景风险挤出股票。但对中高净值家庭,公司债是一类介于国债和股票之间的资产。房价风险(以及它与收入的正相关)会怎样重塑家庭对信用风险的胃口?一个自然猜想:房价风险会先挤掉股票,再挤掉高收益债,最后才动投资级债——挤出存在一个「信用等级梯度」。 【可行性】中。需要带资产明细的家庭组合数据(如 SCF、欧洲 HFCS)能区分股票/公司债持有;识别上可借助地区房价波动的横截面差异。难点是家庭层面直接持有公司债的样本偏薄,可能要靠债券基金持有来代理。

2. 外资持有人版本的「住房挤出」。

【经济故事】本文的挤出机制依赖「房价与本地收入正相关」这层背景风险。对跨境投资者而言,他们在母国扛着房产风险,却在他国买股票——背景风险与目标资产的相关性结构完全不同。这能否部分解释「股权本土偏好 (home bias)」之外的某些跨境配置模式?外资是否因为「房子在别处」而对东道国股票/债券的需求更有弹性? 【可行性】中偏低。需要能同时观测投资者母国房产敞口与跨境证券持有的数据,现实中很难匹配到家庭层面;或可退而在国别加总层面,用各国房价波动解释其对外证券资产配置。识别偏弱,更适合做描述性 + 校准。

3. 利率「锁定」如何改写住房-组合的联动。

【经济故事】本文的房子是可随时无成本调整按揭、且会内生交易的。但现实中固定利率按揭会产生「锁定效应」:利率上行时人们不愿卖房搬家(参见《被自己 3% 的房贷「锁」在原地》)。当住房变得更不流动,本文的挤出效应应该被放大——尤其对低净值家庭。 【可行性】高。美国按揭微观数据(如 HMDA + 信用局面板)质量好,2022 年以来的加息提供了干净的时间变异,可用 DiD 比较「深度价内 (in-the-money) 锁定」与否的家庭在风险资产持有上的变化。识别相对扎实。

4. 房价-收入相关性的横截面,作为挤出强度的「实验」。

【经济故事】本文用一个全国平均的 \(\rho=0.553\)。但这个相关性在不同城市差异巨大:在产业单一的城市,房价和收入几乎同生共死;在产业多元的城市则相对脱钩。模型预测,相关性越高的地方,住房对股票的挤出越强。这是一个可直接拿到数据里检验的比较静态。 【可行性】高。用地区面板估计各都会区的房价-收入相关性,再与该地区家庭风险资产参与率/份额回归,控制收入、财富、年龄。挑战是房价-收入相关本身可能与当地金融发达程度内生,需要工具或边界设计来净化。

5. 把「背景风险挤出」从家庭推到企业。

【经济故事】本文的核心其实是一句一般性命题:一团甩不掉、且与现金流正相关的背景风险,会压低你对额外风险资产的需求。企业层面是否也成立?比如重资产、地产敞口大的公司,是否在金融投资上更保守、更偏好持有安全资产?(这与《把风险揣进兜里》的视角恰好互补。) 【可行性】中。Compustat 能测企业的有形资产/地产敞口与金融资产持有,但「背景风险」的度量和反向因果是硬骨头,需要找一个外生冲击(如地方房价崩盘)来识别。

参考文献

- Basak, S., and D. Cuoco (1998). An Equilibrium Model with Restricted Stock Market Participation. The Review of Financial Studies 11(2), 309–341.

- Campbell, J. Y., and J. F. Cocco (2003). Household Risk Management and Optimal Mortgage Choice. Quarterly Journal of Economics 118(4), 1149–1194.

- Cocco, J. F. (2005). Portfolio Choice in the Presence of Housing. The Review of Financial Studies 18(2), 535–567.

- Cuoco, D., and H. Liu (2000). Optimal Consumption of a Divisible Durable Good. Journal of Economic Dynamics and Control 24(4), 561–613.

- Faig, M., and P. Shum (2002). Portfolio Choice in the Presence of Personal Illiquid Projects. Journal of Finance 57(1), 303–328.

- Flavin, M., and T. Yamashita (2002). Owner-Occupied Housing and the Composition of the Household Portfolio over the Life Cycle. American Economic Review 92(1), 345–362.

- Grossman, S. J., and G. Laroque (1991). Asset Pricing and Optimal Portfolio Choice in the Presence of Illiquid Durable Consumption Goods. Econometrica 58(1), 25–51.

- Heaton, J., and D. J. Lucas (1997). Market Frictions, Saving Behavior and Portfolio Choice. Macroeconomic Dynamics 1(1), 76–101.

- Heaton, J., and D. J. Lucas (2000a). Portfolio Choice and Asset Prices: The Importance of Entrepreneurial Risk. Journal of Finance 55(3), 1163–1198.

- Merton, R. (1971). Optimum Consumption and Portfolio Rules in a Continuous-Time Model. Journal of Economic Theory 3(4), 373–413.

- Samuelson, P. A. (1969). Lifetime Portfolio Selection by Dynamic Stochastic Programming. Review of Economics and Statistics 51(3), 239–246.

- Tauchen, G., and R. Hussey (1991). Quadrature-Based Methods for Obtaining Approximate Solutions to Nonlinear Asset Pricing Models. Econometrica 59(2), 371–396.

- Viceira, L. M. (2001). Optimal Portfolio Choice for Long-Horizon Investors with Nontradable Labor Income. Journal of Finance 56(2), 433–470.

- Vissing-Jorgensen, A. (2002). Towards an Explanation of Household Portfolio Choice Heterogeneity: Nonfinancial Income and Participation Cost Structures. Working paper, Northwestern University.

- Yao, R., and H. Zhang (2004). Optimal Consumption and Portfolio Choices with Risky Housing and Borrowing Constraints. Working paper, University of North Carolina.