年轻人为什么不敢买股票?——把「习惯」请进生命周期的投资账本

本文读的是 Polkovnichenko (2007, Review of Financial Studies):把「加性习惯形成」偏好塞进一个有不可保险劳动收入风险的生命周期模型里,作者解析地推导出「习惯—财富」可行性约束,并证明这条约束只取决于最坏的未来收入路径与习惯强度,而与最坏收入发生的概率无关。结果是——哪怕只有一丝陷入严重收入冲击的可能,投资者也会大幅压低股票仓位;而且在一段低到中等的财富区间里,股票占比竟然随财富上升。于是模型自然给出了一个标准模型给不出的事实:年轻人的组合,比中年人更保守。

1 一个标准模型一直答不上来的问题

先从一个尴尬说起。

把教科书里的生命周期模型(life-cycle model)拿来,给它一个合理的参数:常相对风险厌恶 (constant relative risk aversion, CRRA) 效用、一份有风险但「像债券」的劳动收入、一只股票一只债券。然后问它一个最朴素的问题:一个二十几岁、刚工作、几乎没什么金融财富的年轻人,应该把钱投到哪里?

模型会斩钉截铁地回答:全仓股票。

直觉其实不难理解。年轻人最值钱的资产不是银行账户,而是「人力资本」——未来几十年要赚的工资的现值。而劳动收入虽然有风险,它的风险结构更像债券而不是股票(这一点 Jagannathan and Kocherlakota (1996) 讲得很透)。既然你的人力资本已经替你「持有」了一大笔类债券资产,那么金融财富这一小块,理应全部押到股票上去,才能把整体组合配平。年纪越轻,人力资本相对越大,就越该激进。

可现实里的年轻人偏偏相反:他们手里那点钱,往往放得很保守,参与股市的比例低、配置也谨慎。这不是一个孤立的反常。它其实是股权溢价之谜 (equity premium puzzle) 在个体层面的镜像——总量上「人们为什么不肯多持有股票」,落到生命周期上,就成了「年轻人为什么不肯多持有股票」。一个连年轻人组合都解释不了的微观模型,又怎么能心安理得地去当宏观资产定价模型的地基?

接着,一个自然的问题是:到底缺了什么,才让模型和数据对不上?

这篇文章给出的答案,是两个字:习惯。

2 把「习惯」请进来:偏好与约束

习惯形成偏好在资产定价里早已不是新鲜事。它的核心想法朴素得近乎残忍:人对消费的痛苦或快乐,不是看消费的绝对水平,而是看它相对于自己已经习惯的那条线高出多少。少吃一顿无所谓,但从天天有肉到顿顿吃糠,那是会要命的。

本文用的是加性习惯 (additive habit formation):效用定义在「消费减去习惯」这个差额 \(C_t - H_t\) 上,而不是像 Abel (1990) 那种「catching-up-with-the-Joneses」的比例习惯 (ratio habit) 定义在 \(C_t/H_t\) 上。这个区别后面会变得至关重要。投资者求解的,是下面这个跨期效用最大化问题:

$$ U_{t_0} = E_{t_0}\!\left[\sum_{t=t_0}^{T}\beta^{\,t-t_0}\frac{(C_t - H_t)^{1-\gamma}}{1-\gamma} + \beta^{\,T+1-t_0}B(W_{T+1})\right] $$

其中 \(\beta<1\) 是主观贴现因子,\(\gamma>0\) 是曲率参数,\(B(\cdot)\) 是遗赠函数。习惯本身被设成「上一期消费的一个固定比例」:

$$ H_t = \alpha\,C_{t-1}, \qquad H_{t_0}=H^0 $$

这里的 \(\alpha\) 就是习惯强度 (habit strength)。它是内部习惯(internal habit)——你今天的消费,会亲手抬高你明天的「底线」。

劳动收入则遵循标准的「永久 + 暂时」冲击结构:

$$ Y_t = f(t)\,P_t\,\varepsilon_t, \qquad P_t = P_{t-1}\,\eta_t $$

\(f(t)\) 是年龄相关的确定性部分,\(P_t\) 是受永久冲击 \(\eta_t\) 驱动的永久收入成分,\(\varepsilon_t\) 是暂时冲击。退休后收入变成退休前永久收入的一个固定比例 \(\lambda\)(替代率)。可投资的只有两样东西:付固定利率 \(r_b\) 的债券,和付随机回报 \(r_{s,t}\) 的股票,都不许卖空。

但真正让这个模型与众不同的,不是效用函数,而是它附带的那条约束:

$$ X_t = C_t + B_t + S_t, \quad B_t\ge 0,\ S_t\ge 0, \quad C_t > H_t,\ \ t=t_0,\dots,T $$

前三条是普通的预算、借款、卖空约束。最后那条 \(C_t > H_t\) 才是加性习惯的灵魂——消费在任何时刻、任何随机情形下都不能跌破习惯。一旦 \(C_t \le H_t\),效用就是负无穷。这不是一句软绵绵的偏好陈述,而是一条硬约束:它会顺着时间往回传染。

3 真正关键的一步:可行性约束只认「最坏」,不认「概率」

这正是全文的枢纽,值得慢慢拆。

「消费不能跌破习惯」这句话,听上去只管当下。但它其实管得更宽。考虑一个预算上完全合法的策略:今天把所有钱都吃光,\(C_t = X_t > H_t\)。当下没问题。可如果明天哪怕在最坏的那个收入状态下,你都凑不齐足够的钱来维持习惯,那么今天这种「吃光」就是不可行的——因为它会把你逼进一个明天无路可走的角落。

于是约束像多米诺骨牌一样从终点 \(T\) 向回倒推。我们一步步看最干净的那一格,\(T-1\):

第一步,在最后一期 \(T\),没有未来可担心,唯一的约束就是手上现金高于习惯:\(X_T > H_T\)。

第二步,回到 \(T-1\)。即便投资者把消费压到最低 \(C_{T-1}=H_{T-1}\)(这样下期习惯 \(H_T=\alpha C_{T-1}=\alpha H_{T-1}\),并留下最多的储蓄 \(X_{T-1}-H_{T-1}\)),他还得保证:在明天「收入最低 + 股票回报为负」这个最坏组合下,现金仍能盖住习惯。既然最坏情形里股票是亏的,要让最坏现金最大化,理性的做法是一股股票都不买,全押债券。

第三步,于是最坏情形下明天的现金是 \(X_T=(1+r_b)(X_{T-1}-H_{T-1})+\underline{Y}_T\),其中 \(\underline{Y}_T\) 是 \(T\) 期可能的最低劳动收入。要求 \(X_T > H_T = \alpha H_{T-1}\),整理后就得到了 \(T-1\) 期可行域的边界(论文式 10):

$$ \frac{\underline{Y}_T}{1+r_b} + X_{T-1} - \left(1 + \frac{\alpha}{1+r_b}\right)H_{T-1} > 0 $$

把这套倒推推广到任意时点 \(t\),作者得到一族以 \(\nu=0,\dots,T-t\) 为指标的约束(论文式 11)。这就是这篇论文最核心的方程,把它逐块拆开来看:

盯着这个不等式,会看到一件相当反直觉的事。

约束的左边,由两块「资源」(未来最坏收入的贴现现值 + 当期现金)减去一块「负债」(被 \(\alpha\) 逐期放大的未来习惯成本)。只要把它写出来,你立刻发现:里面只有最坏收入 \(Y_{t+k}\) 和习惯强度 \(\alpha\),根本没有任何概率。

这就是本文最漂亮、也最违反直觉的论断:

可行域的边界,只取决于最坏可能的未来收入路径和习惯强度 \(\alpha\),而与那个最坏情形发生的概率毫无关系。哪怕灾难只有万分之一的可能,模型也必须保证「灾难真来了也饿不死」——因为 \(C\le H\) 的惩罚是负无穷,期望效用里这一项的权重再小,乘上负无穷还是负无穷。

换句话说,习惯偏好把投资者变成了一个彻底的「最坏情形主义者」。他不在乎坏事多大概率发生,只在乎坏事一旦发生,自己的消费会不会被钉死在习惯线之下。

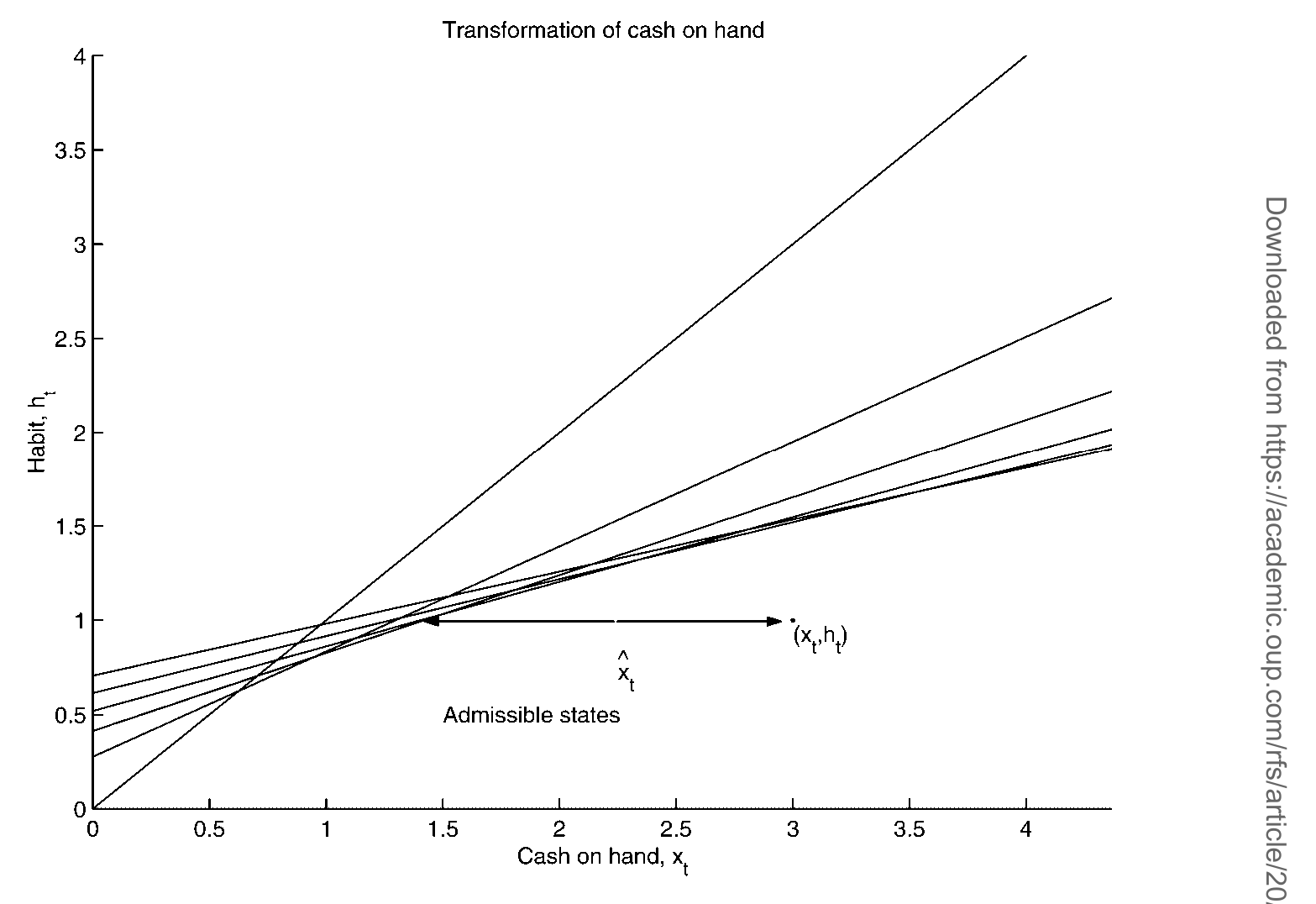

为了把这片可行的「习惯—财富」区域看清楚,作者做了一个状态变换,把不可行的状态排除掉。下面这张图就是这套可行域的几何示意。

Figure 2: To rule out inadmissible states, it is convenient to transform

4 反转:股票占比竟然随财富「上升」

有了这条只认最坏、不认概率的约束,模型的行为就和标准的期望效用 (expected utility, EU) 模型彻底分道扬镳了。

最重要的一个反转是:组合政策在财富上不再单调。

在标准 CRRA 模型里,股票占比随财富单调下降(财富越多,人力资本这块「类债券」相对越小,就越要用债券去配平)。但在习惯模型里,存在一段从低到中等的财富区间(指超出可行边界的那部分),股票占比反而随金融财富上升。

直觉是这样的:当财富很低、刚刚贴着可行边界时,投资者最怕的就是「习惯撑不住」。为了保证在任何收入和回报情形下都能把习惯安全地养下去,他只能抱着最安全的债券。可随着财富一点点累积,「在逆境里也养得起习惯」这件事越来越不构成威胁,他才敢慢慢把钱挪向股票。等到财富足够高,习惯的阴影彻底散去,模型又回到了 EU 的老剧本——股票占比随财富下降,因为此时主导的力量重新变成了「人力资本像债券、要用股票来配平」。

于是「先升后降」的驼峰,自然就长出来了。

接着,把这条非单调的政策函数沿生命周期铺开,那个一开始让我们尴尬的问题就被解开了:

- 年轻人金融财富少,还没攒够「把消费稳稳托在习惯之上」的本钱,正卡在政策函数上升的那一段,所以组合保守;

- 中年人财富厚实,习惯不再是威胁,组合激进;

- 到了生命的后半段,股票占比再次随年龄下降,一半是因为人力资本与债券的替代,一半是因为要在更低的财富下继续维持习惯。

这正是 Heaton and Lucas (2000)、Faig and Shum (2002) 等人在数据里看到的模式:年轻人比中年人更保守。而作者明确指出,一个同样参数化的 EU(CRRA)模型做不到这一点——它既不给年轻人保守的组合,后半生股票占比的下降也远不如习惯模型来得明显,即便在加入了低收入或零收入状态的模拟里也是如此。

(关于「把收入风险的形状刻画得更细,风险厌恶其实没那么高」这条平行的思路,可参见《把收入风险的「丑陋一面」还给模型》。)

5 一丝坏运气,就足以让人变保守

既然约束只认最坏不认概率,作者干脆顺着这条逻辑设计了校准实验。

在基准校准里,他遵循标准做法,把暂时性收入冲击设成一个对称分布,方差对齐数据。结果是:整条生命周期里,股票的平均配置都顶在或接近 100% ——这时要想压出保守的内点解,得动用相当高的习惯强度或曲率系数。

但在替代校准里,作者往暂时冲击里掺进了一个新状态:以一个很小的概率,收入掉到很低(甚至为零),这个概率取自 Carroll (1992) 报告的分布。

效果是戏剧性的。仅仅是这种状态存在的可能性,就足以让组合配置大幅趋于保守,对那些财富微薄的年轻家庭尤其如此。而对于已经攒下足够财富的年长在职家庭,低收入状态几乎不起作用——他们雄厚的财富保证了消费在任何情形下都能舒舒服服地高于习惯。

这恰恰是第 3 节那条约束的活的注脚:万分之一的灾难,照样能把年轻人的组合按到地上。

然后,作者还检验了两个扩展,看结论稳不稳:

- 允许对未来劳动收入借款:借款上限是「最低终身劳动收入的现值」。若存在零收入状态,年轻人的借款上限很低,借与不借的组合几乎一样;若收入有一个非零「地板」,则允许借款后组合反而更激进。

- 劳动供给可变:与 Bodie, Merton, and Samuelson (1992) 的结论一致,当收入有非零下界时,灵活的劳动供给会推高股票配置——因为人可以用「多干活」去对冲坏的股票回报和收入冲击。但一旦存在零工资(无保险的失业)状态,这条对冲渠道就断了,组合又退回原模型的样子。

两个扩展都会削弱习惯的效应(因为它们都增加了对股票的需求),但主要结论都还站得住。

6 一个让人不安的副作用

故事到这里近乎完美,但作者很诚实地留了一个尾巴。

在一般均衡的代表性个体资产定价模型里,要解开股权溢价之谜,通常需要很高的习惯强度(等价地,在 Campbell and Cochrane (1999) 那种外生习惯里,要求一个非常低的消费盈余比)。高习惯强度意味着高风险厌恶,这正是把资产价格和平滑的总消费对上账所必需的。

在本文的生命周期模型里,高习惯强度确实会带来保守的组合,朝着「在局部均衡里解开股权溢价之谜」迈进了一步。但代价是:模型同时预测出反事实地高的财富累积——整条生命周期里攒下的钱,远超数据里观察到的水平。

作者把这归因于代表性个体假设的失败,并诚实地把球踢给了未来:这个张力大概只能在一个异质个体的一般均衡模型里才能化解。一个诱人的开放问题是——能不能既解开资产定价之谜,又同时匹配微观层面的事实?Pijoan-Mas (2003) 用 Abel (1990) 的比例习惯迈出了第一步,但加性习惯的版本仍在等待。

7 文献脉络

把这条线索捋一捋。

故事的源头是 Mehra and Prescott (1985) 抛出的股权溢价之谜。为了驯服它,一批人把习惯形成请进了资产定价:Sundaresan (1989)、Constantinides (1990)、Detemple and Zapatero (1991)、Campbell and Cochrane (1999) 用习惯把高风险厌恶「藏」进了偏好里,在代表性个体框架下漂亮地解释了总量股市行为。

另一条线则在生命周期里钻研劳动收入与组合选择。Bodie, Merton, and Samuelson (1992) 引入了灵活劳动供给;Jagannathan and Kocherlakota (1996) 把「人力资本像债券」这件事讲清楚;Viceira (2001)、Cocco, Gomes, and Maenhout (2005)、Gomes and Michaelides (2005) 在有限期模型里反复得到「股票占比随年龄下降」的结论。但这些基于 EU 或递归偏好的模型,几乎都给年轻人开出了「全仓股票」的处方。

两条线的交汇处,是习惯形成 + 生命周期 + 不可保险收入。Gomes and Michaelides (2003) 用 Abel (1990) 的比例习惯做了这件事,结论是比例习惯虽能催出更保守的组合,却也带来更快的财富累积、并更难解释有限的股市参与。

本文 Polkovnichenko (2007) 站在这个交汇点上,做了两件前人没做的事:一是解析地刻画了可行性约束,揭示它只认最坏收入路径、不认概率;二是认真对待低/零收入实现对组合的冲击。而它与 EU、递归、比例习惯模型最根本的分歧,就是那段「股票占比随财富上升」的区间——正是它,让年轻人的保守第一次有了内生的来源。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:加性习惯和比例习惯,差别真有那么大吗?

大。比例习惯(\(C/H\))下,即便消费贴近习惯,效用也只是趋于某个有限值,约束是「软」的;加性习惯(\(C-H\))下 \(C\le H\) 直接给负无穷,约束是「硬」的,会沿时间倒推成一条确定的可行边界。正是这条硬边界,才让「只认最坏不认概率」这个结论成立。Gomes and Michaelides (2003) 用比例习惯,拿不到本文这段「股票占比随财富上升」的区间。

Q:「约束与概率无关」是不是太极端了?万分之一和二分之一的灾难,真的一样?

在模型设定下确实一样——因为 \(C\le H\) 是负无穷惩罚,可行性是一个「是/否」的问题,而不是「多大概率」的问题。这正是它最锋利、也最值得怀疑的地方:现实中人未必把小概率灾难当成绝对不可触碰的红线。作者自己也承认这是一个偏强的假设,但它恰恰是模型能内生出年轻人保守的关键引擎。

Q:那它和「预防性储蓄」是一回事吗?

不完全是。预防性储蓄改变的是存多少;本文的约束改变的是怎么投——它直接压低了组合中的风险敞口。两者会同时出现,但驱动「年轻人组合保守」的,是后者这条可行性渠道,而不只是多攒钱。

Q:为什么财富很高之后,习惯模型又长得像标准模型了?

因为高财富下「养不起习惯」不再是约束,主导力量重新变回「人力资本像债券、需要用股票来配平」。于是股票占比恢复随财富、随年龄下降——这部分和 EU 模型是一致的。习惯只在低到中等财富那一段,才把政策函数掰出了上升的弧度。

Q:那个「反事实地高的财富累积」,是不是说明模型其实失败了?

是模型的一个真实代价,但不至于推翻它。作者把它定位成代表性个体假设的局限:要同时解开资产定价之谜又匹配微观财富分布,可能得靠异质个体的一般均衡。它更像是一张「下一步该往哪走」的路标,而非判了死刑。

Q:借款和灵活劳动这两个扩展,会不会把核心结论冲掉?

不会。两者都会增加股票需求、削弱习惯效应,但主要结论仍然成立。而且它们对结论的影响高度依赖收入过程:有零收入状态时,借款上限被压到很低、劳动对冲渠道断裂,组合几乎退回原模型;有非零收入「地板」时,扩展才显著推高股票配置。

(b) 几个可能的研究问题与提案

1. 把「最坏情形」从收入搬到信用利差

【经济故事】本文的灵魂是「投资者按最坏可能、而非按概率」来决策。公司债投资者面对违约同样是一个「尾部一旦发生就难以挽回」的结构——这与习惯约束的逻辑高度同构。能否构造一个「习惯型」机构投资者模型,让其持债行为只取决于最坏违约路径与负债端的刚性「习惯」(如刚兑、最低派息),而非违约概率?这或许能解释为何信用利差在尾部风险微小变化时也会剧烈反应。 【可行性】中。理论端是本文模型的直接改造,doable;实证端需要把机构负债端的刚性(保险公司给付承诺、基金赎回压力)量化,数据可得但识别「刚性」是难点。

2. 外资持有人的「习惯」是否更硬

【经济故事】外资在本币市场上往往面对汇率与遣返的额外尾部风险,其「消费/赎回底线」可能比本地投资者更刚性。若把本文的习惯约束施加给外资份额,是否能预测:外资在小概率尾部事件前会异常地、与概率不成比例地撤离? 【可行性】中。识别需要一个外生的尾部风险变动(如资本管制、制裁威胁)作为冲击,配合分投资者类型的持仓数据(如 TIC、各国央行托管数据)。识别可信度取决于冲击的外生性。

3. 用券商宕机/账户冻结做「可行性约束」的自然实验

【经济故事】本文约束的本质是「现金随时要够盖住习惯」。如果一次外生的流动性中断(券商宕机、提款受限)暂时收紧了「可动用现金」,模型预言风险敞口应立即下调。这给了一个干净的检验窗口。 【可行性】高。已有研究用券商宕机识别散户行为(参见《当散户「掉线」》),把因变量换成「事件前后风险敞口的调整」即可,数据与识别都现成。

4. 区分「保守是因为穷」还是「保守是因为怕跌破习惯」

【经济故事】年轻人组合保守,可能是财富约束,也可能是习惯约束,两者观测上难以区分。本文给了一个可检验的差异:习惯渠道预测「股票占比随财富先升后降」,而纯财富约束不会。 【可行性】高。用家庭面板(如 PSID、SCF 或行政税务数据)非参数地估计「股票占比—财富」政策函数,检验是否存在那段上升区间,再按年龄分层。这几乎是本文一个尚未被充分实证检验的、最干净的可证伪含义。

5. 异质习惯强度下的总量含义

【经济故事】本文的「高习惯强度→高财富累积」张力,作者明说要靠异质个体一般均衡来化解。若让习惯强度 \(\alpha\) 在人群中异质分布,能否同时拿到合理的财富分布、有限的股市参与、和足够大的股权溢价? 【可行性】低到中。理论上诱人,但数值求解异质 \(\alpha\) 的一般均衡计算负担重,且 \(\alpha\) 的分布本身难以从数据中识别——这是一个高风险高回报的方向。

我的判断

这篇文章最漂亮的地方,是把一个看似纯技术的对象——可行性约束——变成了讲故事的主角。它用一行解析式说清了一件违反直觉的事:在加性习惯下,决定你敢冒多大风险的,不是坏事的概率,而是坏事的严重程度。仅凭这一点,它就内生地解释了标准模型束手无策的「年轻人保守之谜」,并且给出了一个可证伪的横截面含义(股票占比随财富先升后降)。

对识别(这里是「模型机制的可信度」)我有两点保留。其一,「约束与概率无关」是被负无穷惩罚硬撑起来的,它锋利但脆弱——现实中人对小概率灾难的反应远比「绝对红线」温和,模型对低收入状态校准的极度敏感,某种程度上也是这种脆弱性的表现。其二,那个「反事实地高的财富累积」不是小瑕疵:它恰好出现在解资产定价之谜所需的高习惯强度处,意味着这个模型还没法在一个统一的参数下同时对上微观和宏观。

我最想看到的后续,是第 4 个提案:用今天容易拿到的家庭面板,去非参数地把「股票占比—财富」那段上升区间找出来。如果它真在数据里,那是对本文机制最直接的支持;如果不在,那这套优雅的可行性逻辑就需要重新被审视。理论已经把可证伪的钩子递出来了,剩下的,是有人去把它钓上岸。

参考文献

- Abel, A. B. (1990). Asset Prices under Habit Formation and Catching Up with the Joneses. American Economic Review 80, 38–42.

- Bodie, Z., R. C. Merton, and W. F. Samuelson (1992). Labor Supply Flexibility and Portfolio Choice in a Life Cycle Model. Journal of Economic Dynamics and Control 16(3–4), 427–449.

- Campbell, J. Y., and J. H. Cochrane (1999). By Force of Habit: A Consumption-Based Explanation of Aggregate Stock Market Behavior. Journal of Political Economy 107, 205–251.

- Carroll, C. D. (1992). The Buffer-Stock Theory of Savings: Some Macroeconomic Evidence. Brookings Papers on Economic Activity 2, 61–156.

- Cocco, J. F., F. J. Gomes, and P. J. Maenhout (2005). Consumption and Portfolio Choice over the Life-Cycle. The Review of Financial Studies 18, 491–533.

- Constantinides, G. M. (1990). Habit Formation: A Resolution of the Equity Premium Puzzle. Journal of Political Economy 98, 519–543.

- Detemple, J. B., and F. Zapatero (1991). Asset Prices in an Exchange Economy with Habit Formation. Econometrica 59, 1633–1657.

- Faig, M., and P. Shum (2002). Portfolio Choice in the Presence of Personal Illiquid Projects. Journal of Finance 57(1), 303–328.

- Gomes, F., and A. Michaelides (2003). Portfolio Choice with Habit Formation: A Life-Cycle Model with Uninsurable Labor Income Risk. Review of Economic Dynamics 6(4), 729–766.

- Gomes, F., and A. Michaelides (2005). Optimal Life-Cycle Asset Allocation: Understanding the Empirical Evidence. Journal of Finance 60, 867–904.

- Heaton, J., and D. J. Lucas (2000). Portfolio Choice and Asset Prices: The Importance of Entrepreneurial Risk. Journal of Finance 55, 1163–1198.

- Jagannathan, R., and N. R. Kocherlakota (1996). Why Should Older People Invest Less in Stocks Than Younger People. Minneapolis Federal Reserve Quarterly Review 20, 11–23.

- Mehra, R., and E. C. Prescott (1985). The Equity Premium: A Puzzle. Journal of Monetary Economics 15, 145–161.

- Pijoan-Mas, J. (2003). Pricing Risk in Economies with Heterogeneous Agents and Incomplete Markets. CEMFI Working Paper No. 0305.

- Polkovnichenko, V. (2007). Life-Cycle Portfolio Choice with Additive Habit Formation Preferences and Uninsurable Labor Income Risk. The Review of Financial Studies 20(1), 83–124.

- Sundaresan, S. M. (1989). Intertemporally Dependent Preferences and the Volatility of Consumption and Wealth. The Review of Financial Studies 2, 73–89.

- Viceira, L. M. (2001). Optimal Portfolio Choice for Long Horizon Investors with Nontradable Labor Income. Journal of Finance 56, 433–470.