老板该不该抵抗收购?答案写在他自己的股票里

本文读的是 Cotter & Zenner (1994, Journal of Financial Economics):把目标公司高管在一桩要约收购里的「个人财富变化」一笔笔算成美元,然后去解释他要不要抵抗、收购最终成不成。结论很干脆——抵抗与否、成功与否,几乎全由高管自己持股的那点资本利得说了算;金降落伞和丢掉的薪水都不太管用。更扎心的是:抵抗替最高管理者赚到了钱,却没替外部股东赚到一分。

1 一个所有人都看得见、却没人算清楚的张力

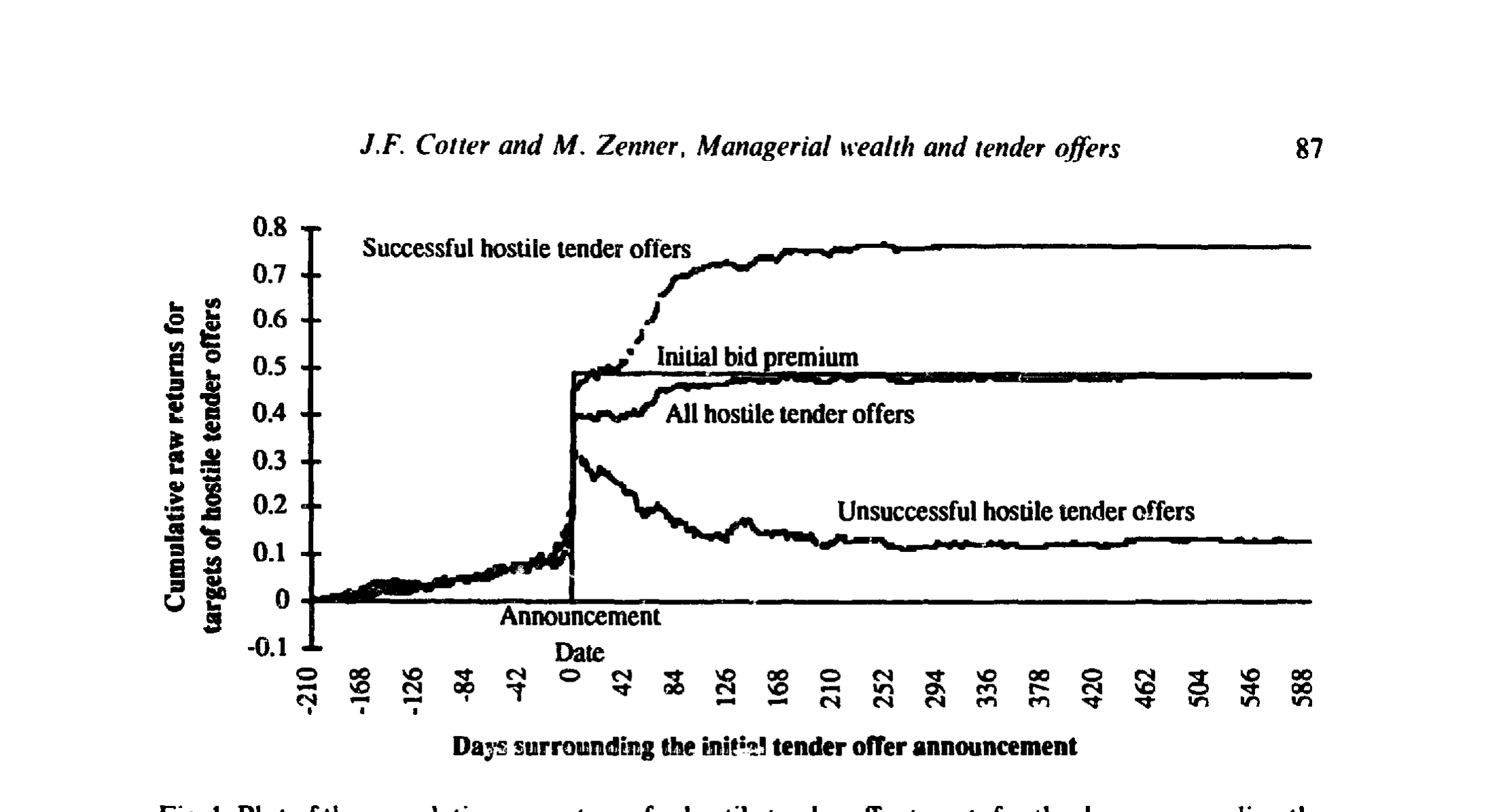

先抛一个再熟悉不过的事实:当一家公司收到收购要约,目标公司的股东通常是欢天喜地的——本文样本里,从传闻前 30 天到首次公告后 5 天,目标股票的累积异常收益平均高达 28%(中位数 29%)。这笔钱白纸黑字,谁都看得见。

可问题在于,替股东做决定的不是股东,是管理层。而对管理层来说,同一桩收购完全是另一本账。

首先,他确实能分一杯羹:手里的股票和期权会随收购溢价水涨船高;运气好,还有一份「金降落伞(golden parachute)」等着。但接着,一个自然的问题是——他可能丢掉什么?如果收购成功、他被换掉,未来若干年的薪水、津贴、在职消费,乃至那种「说了算」的控制权快感,统统蒸发。

于是管理层面对的,是一道很私人的减法题:收购给我带来的财富增量,到底是正是负? 这道题的答案,理论上应该能预测他会不会跳出来抵抗、这桩收购最后能不能做成。

这正是 Jensen 和 Meckling (1976) 那条老线索的核心——管理层和外部股东的利益本就不一致,而 Stulz (1988) 把它收窄到了一句话:「管理层与外部股东的冲突,唯一的来源,就是一桩成功的收购会以不同的方式改变两者的福利。」(关于 Jensen-Meckling 这条主干,可参见《债务这副药,为什么不能全吃?——重读 Jensen 和 Meckling 五十年》。)

道理人人会讲。但真正难的一步在于:怎么把「管理层的财富增量」这个抽象概念,量成一个可以放进回归的美元数字?这恰恰是 Cotter 和 Zenner 这篇论文最硬核、也最有价值的地方。

2 把「老板的算盘」翻译成两个数字

作者为最高管理者(top executive)和「管理层及董事整体」两个层面,各构造了两个衡量财富变化的指标。

第一个是净现值(net present value, NPV),它就是上面那道减法题的直接落地:

第二个是「收益对损失之比」的对数,它把同样三块料压成一个无量纲的相对量,分布性质更好:

$$ \log\!\left(\frac{G + PV(GP)}{PV(LC)}\right) $$

这两个公式背后藏着一连串需要交代的假设,作者也没有回避:

- 持股的资本利得 G:股票部分,要约价每涨一美元,管理层每股就净赚一美元;期权部分,由于样本里多为平价(at-the-money)发行、且可在 60 天内行权,作者假设管理层能在退市前行权,因而也享受美元对美元的增值。

- 失去薪酬的年数:用

65 − 年龄来估计。但又卡上下限——不足 3 年按 3 年算(因为大多数控制权变更合同保证至少 3 年薪酬),超过 15 年按 15 年算(假设 50 岁以下的高管大概率还能再找一份高管工作;样本里高管年龄从 33 岁横跨到 86 岁)。 - 贴现率:沿用 Jensen 和 Murphy (1990) 的做法,取

3%的实际贴现率;作者声称对贴现率的选择做了敏感性检验,结论稳健。

这套构造的精妙之处在于:它不是用「持股比例」这种粗糙的代理变量,而是把高管的得与失都换算成同一种货币、放到同一个天平上。表 1 给出了这架天平的读数。

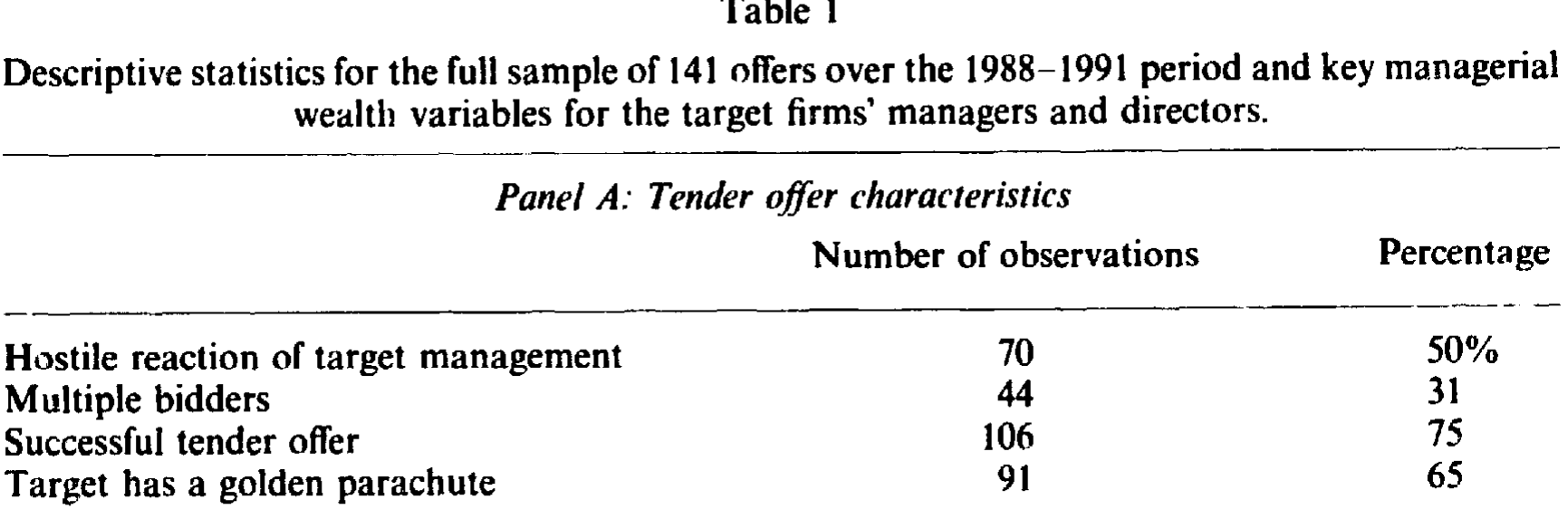

Table 1

几个数字值得停下来看一眼。最高管理者的持股比例均值 7.5%、中位数只有 2.1%——多数高管其实持股很少。NPV 的均值是 +$8.17 百万,中位数却是 −$0.14 百万:换句话说,对一半以上的高管而言,一桩成功的收购在个人财富上其实是亏的(失去的薪酬现值压过了持股的资本利得)。这个「均值为正、中位数为负」的劈叉,正是后面所有故事的引线。另外,样本里 65% 的公司设有金降落伞,远高于 Knoeber (1986) 报告的 1982 年 15% 的比例——这正是 1980 年代防御工具大爆发的缩影。

3 抵抗,还是不抵抗?

有了这两个数字,第一个要回答的问题就是:财富算下来更亏的高管,是不是更倾向于抵抗?

答案是肯定的。作者用 logit 回归把「初始是否敌意反应」对管理层财富变化做回归,发现无论是最高管理者层面还是「管理层及董事整体」层面,财富变化越大(越正),初始抵抗的概率越低,关系显著。这与 Walkling 和 Long (1984) 当年用「资本利得 / 一年薪酬」之比得到的结论一脉相承,只是这里的度量更彻底。

但真正关键的一步,是把 NPV 拆开。作者把财富变化拆成三个分量——持股资本利得 G、金降落伞现值 PV(GP)、损失薪酬现值 PV(LC)——分别放进回归。于是反转出现了:

在三个分量里,只有持股资本利得

G对抵抗决策显著;金降落伞和损失薪酬都不显著。

这个结果一刀切开了一个长期的政策迷思。金降落伞被设计出来的初衷,正是为了「赎买」管理层、降低抵抗(Lambert & Larcker, 1985;Knoeber, 1986)。可数据说,真正让老板放下武器的,不是那份遣散费,而是他自己持股能跟着溢价一起涨多少。利益绑定的真正抓手,从来是股权,不是合同条款。

4 抵抗到底替谁赚了钱:这篇论文的真正命门

到这里,故事还只是「管理层为自己打算」。但论文的第二个问题才是它真正的命门——抵抗这个动作,落到收益上,究竟肥了谁?

先看市场反应。作者把要约公告的异常收益对溢价和抵抗一起回归,发现:异常收益与要约溢价正相关(不意外),但在控制了溢价之后,抵抗与异常收益负相关。也就是说,敌意收购的市场收益之所以看起来不比善意收购高,并不是溢价低,而是「抵抗」这件事本身被市场打了折。

然后是最锋利的那一刀。作者把样本按是否抵抗分组,比较三类人的财富效果:外部股东、管理层及董事整体、以及最高管理者。结论是:

平均而言,最高管理者从「抵抗」这个决定里获益,而外部股东并没有。

这就不再是含糊的「代理冲突可能存在」,而是把代理成本指着鼻子量了出来:管理层打着「为股东争取更好价格」的旗号抵抗,账算下来,受益的是坐在最高位子上的那个人,外部股东只是陪跑。这与日后一系列「目标公司 CEO 在谈判桌底下给自己加薪」的证据遥相呼应(可参见《卖掉公司之前,老板先给自己开了张支票》与《最后一分钟的两百万股期权》)。

5 那收购最后做不做得成?

抵抗只是开场。如果管理层不抵抗,要约更容易成功;一旦抵抗,公司能不能被收购,就成了第二阶段的博弈。于是论文的第四个落点是:管理层财富变化,能不能预测收购最终的成败?

能,而且方向一致:财富变化越大,收购成功的概率越高。这印证了 Stulz (1988) 的预测,也和 Mikkelson 和 Partch (1989)、Walkling (1985) 关于「管理层持股越高、收到要约后越可能成功」的发现合拍。

而当作者再一次把财富变化拆开时,那个熟悉的反转又回来了:

在所有分量里,仍然只有持股资本利得

G对收购成功显著。

两个问题(抵抗、成功),同一个答案(持股资本利得)。这种跨问题的一致性,比任何单一回归都更有说服力——它说明驱动整桩收购走向的,是高管口袋里那部分会随溢价膨胀的股权,而不是金降落伞或薪酬恐惧。

6 文献脉络

把这篇论文放回它的坐标系,会更清楚它补上了哪一块。

最上游是 Jensen 和 Meckling (1976) 与 Fama 和 Jensen (1983):管理层与股东的利益冲突,以及所有权与控制权的分离,是整条线索的地基。接着,Stulz (1988) 把这个一般性冲突收窄成一个关于「投票权控制」的模型,给出了管理层持股与收购成败之间非线性的预测,也明确了冲突的唯一来源就是收购对双方福利的不对称影响。

与此并行的,是一批把「管理层抵抗」当作经验对象的实证:Walkling 和 Long (1984) 用「资本利得 / 薪酬」之比预测抵抗,Morck、Shleifer 和 Vishny (1988b) 比较敌意与善意收购的特征,Walkling (1985) 预测要约成功的概率,Mikkelson 和 Partch (1989) 把投票权和控制权结果对上号。Cotter 和 Zenner 的位置,正是把这两条支流汇到一起:他们既不满足于「持股比例」这种粗糙代理,也不满足于只看抵抗或只看成败——而是用美元化的净现值,把高管的得失算到一张表上,再让它同时解释抵抗、市场反应与最终成败,并第一次干净地指出「抵抗只肥了 CEO」。

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:把「失去薪酬的年数」用 65 减年龄、再卡在 3 到 15 年之间,这么粗的假设,结论还可信吗?

这是本文最大的人为构造点。好在作者做了两件事:一是声称对贴现率(3%)的敏感性检验稳健;二是尝试了替代设定——只在收购前一年累积异常收益为负时才算损失薪酬(仿 Martin & McConnell, 1991),或只算「超额薪酬」部分(仿 Walkling & Long, 1984),结果「定性相似但显著性更弱」。所以方向稳健,强度存疑。

Q:金降落伞不显著,是不是因为它本来金额就小、没什么解释力?

表 1 显示金降落伞现值中位数只有

$0.6百万,确实远小于持股资本利得(中位数$1.6百万、均值$10.9百万)。所以「不显著」一部分是金额量级问题。但这恰恰是有意义的发现:现实中金降落伞太小,根本不足以撼动以股权为主的财富天平——它作为「赎买管理层」工具的效果,被高估了。

Q:『抵抗只让 CEO 获益、外部股东没获益』,会不会只是因为抵抗的公司本来就是更差的公司?

这是核心的识别担忧。抵抗与否是内生选择,抵抗的公司可能在溢价、规模、治理上系统性不同。作者通过控制溢价等变量来缓解,但无法完全排除选择效应。严格说,这是一个相关性强、因果待证的结论。

Q:用 1988–1991 这段样本,会不会太特殊?

作者自己强调这段时期「特殊」恰是卖点:毒丸、各类反收购条款、以及 35 个以上州的反收购立法集中涌现,使得管理层手里的防御工具空前丰富。换句话说,这是检验「管理层财富 vs. 抵抗」最有张力的一段窗口。代价是外部有效性——结论未必能外推到防御工具稀缺的年代。

Q:为什么 NPV 的均值为正、中位数却为负?这意味着什么?

因为分布被少数持股极多、资本利得极大的高管拉高了均值。中位数为负说明典型高管在一桩成功收购里个人是亏的。这正解释了为什么抵抗如此普遍(样本里 50% 初始敌意)——对多数高管,配合收购等于自掏腰包。

Q:这和「内幕交易」「16(b) 条款」那条线有什么关系?

本文关注的是公开的持股资本利得和合同赔付,不是隐秘交易。但二者互补:本文说高管会为自己的股权利益左右收购,而目标公司高管在收购前后如何利用信息优势,是另一条平行证据(可参见《does-section-16b-deter-insider-trading-by-target-managers》)。

(b) 几个可能的研究问题与提案

1. 把「财富天平」搬到公司债持有人那一侧。

【经济故事】本文只算了股东与高管的账,但收购(尤其是杠杆收购)会重新分配债权人的财富。高管的抵抗决策,是否也与债券持有人的得失系统性相关?敌意收购里,债主是搭便车还是受害者? 【可行性】中。需要 TRACE 公司债成交数据 + 收购事件,做债券层面的事件研究。识别难点在于把「财富转移」和「违约风险变化」分开,可借结构模型或评级变动辅助。

2. 用现代高管薪酬数据库重做这篇论文。

【经济故事】本文 1991 年手工从委托书里抠数据,样本仅 141。今天有 ExecuComp,可以把「持股资本利得 vs. 抵抗/成败」放大到几千桩收购,并检验「只有股权显著」是否在不同年代、不同防御环境下依然成立。 【可行性】高。ExecuComp + SDC Platinum 收购库 + CRSP 即可。是一个标准、可发表的复制+拓展型研究。

3. 外资大股东在场时,管理层的「抵抗算盘」会不会变?

【经济故事】当目标公司有大量外资或机构持股时,高管的抵抗更难得逞(投票约束更硬)。外资持有人是放大还是削弱了「高管为私利抵抗」这一渠道? 【可行性】中。需机构/外资持股数据(如 13F、各国登记)匹配收购样本,用持股结构做异质性分析。识别上可借各国对外资持股的政策变动做准自然实验。

4. 金降落伞「无效」结论的再检验:是金额太小,还是机制本身就错了?

【经济故事】本文说金降落伞不显著,但样本期金降落伞普遍偏小。若在金降落伞更慷慨的现代样本里它依然不显著,就说明「用合同赎买管理层」这条逻辑根本站不住;若变显著,则是金额问题。 【可行性】高。现代薪酬数据里金降落伞条款披露完整,可直接重估其对抵抗与成败的边际贡献。

5. 把「抵抗替谁赚钱」做成因果,而非相关。

【经济故事】本文最锋利的结论(抵抗只肥 CEO)受困于抵抗的内生性。能否找一个外生冲击——比如某州反收购立法的通过,外生地降低了抵抗成本——来识别抵抗对各方财富的因果效应? 【可行性】中。可用州级反收购法的交错生效做双重差分 (difference-in-differences, DiD),但要小心交错 DiD 的已知陷阱(参见《how-much-should-we-trust-staggered-difference-in》)。

8 参考文献与我的判断

我的判断。 这篇论文的贡献不在某个惊艳的系数,而在一个朴素却扎实的度量创新:把高管在收购中的得失逐项美元化,然后让同一个构造去解释抵抗、市场反应与成败三件事,并得到高度一致的答案——驱动一切的是高管自己的持股资本利得,不是金降落伞,也不是对薪酬流失的恐惧。它把「代理冲突」从一句理论口号,落成了「抵抗只肥 CEO、不肥股东」这条可量化的事实。

对识别的担忧。 三点。其一,损失薪酬的年数靠 65 − 年龄 这类规则硬凑,构造误差不小,作者自己的替代设定也确实更弱。其二,抵抗、成败都是内生选择,本文给的是稳健的相关性,离干净的因果还有距离。其三,141 个样本、且集中在防御工具爆发的 1988–1991,外部有效性受限。

后续想看到什么。 我最想看的,是用今天的薪酬数据库把它放大重做,并把「财富天平」从股东-高管两方,扩展到债权人与外资股东;以及用反收购立法之类的外生冲击,把「抵抗替谁赚钱」从相关性推到因果。在那之前,这篇论文最该被记住的一句话是:想知道老板会不会替你守住公司,先去看看他自己持了多少股。(关于「收购到底创没创造价值」这个更大的问题,可参见《do-tender-offers-create-value-new-methods-and-evidence》。)

Figure I: Plot of the cumulative raw returns for hostile tender offer targets for the days surrounding the

如上图所示,敌意要约目标公司的累积原始收益在公告日附近陡然抬升——股东的盛宴清晰可见。而本文的全部锋芒,正在于追问:在这场盛宴里,替股东掌勺的那个人,心里到底在算一笔什么账。

参考文献

- Cotter, James F. and Marc Zenner (1994). How managerial wealth affects the tender offer process. Journal of Financial Economics 35(1), 63–97.

- Fama, Eugene F. and Michael C. Jensen (1983). Separation of ownership and control. Journal of Law and Economics 26, 301–325.

- Jensen, Michael C. and William H. Meckling (1976). Theory of the firm: Managerial behavior, agency costs, and ownership structure. Journal of Financial Economics 3, 305–360.

- Jensen, Michael C. and Kevin J. Murphy (1990). Performance pay and top management incentives. Journal of Political Economy 98, 225–264.

- Knoeber, Charles R. (1986). Golden parachutes, shark repellents and hostile tender offers. American Economic Review 76, 155–168.

- Lambert, Richard A. and David F. Larcker (1985). Golden parachutes, executive decision-making, and shareholder wealth. Journal of Accounting and Economics 7, 179–203.

- Martin, Kenneth J. and John J. McConnell (1991). Corporate performance, corporate takeovers and management turnover. Journal of Finance 46, 671–687.

- Mikkelson, Wayne H. and Megan M. Partch (1989). Managers' voting rights and corporate control. Journal of Financial Economics 25, 263–290.

- Morck, Randall, Andrei Shleifer, and Robert W. Vishny (1988b). Characteristics of targets of hostile and friendly takeovers. In: Alan J. Auerbach (ed.), Corporate Takeovers: Causes and Consequences. University of Chicago Press.

- Stulz, René M. (1988). Managerial control of voting rights: Financing policies and the market for corporate control. Journal of Financial Economics 20, 25–54.

- Walkling, Ralph A. (1985). Predicting tender offer success: A logistic analysis. Journal of Financial and Quantitative Analysis 20, 461–478.

- Walkling, Ralph A. and Michael S. Long (1984). Agency theory, managerial welfare, and takeover bid resistance. Rand Journal of Economics 15, 54–68.