总统的「民意」,藏着三年后的美元

本文读的是 Liu & Shaliastovich (2022, Journal of Financial Economics):美国总统的「施政支持率」(job approval)与美元价值存在惊人的同向联动——对发达经济体货币,支持率与美元指数的同期相关系数接近 49%;更关键的是,高支持率能在此后三个月到五年里预测美元的贬值与货币超额收益,R² 在一到两年的中期视角下高达 10%–15%。作者用一个两部门生产模型把它讲圆:支持率和美元,本质上是同一类「对宏观经济正向暴露的资产」的贴现现值。

1 一个不该成立的相关性

先说一件让人不太舒服的事。

汇率,是宏观金融里出了名的「不可预测」。自 Meese 和 Rogoff (1983) 那篇著名的论文之后,整个领域有一个近乎共识的结论:在样本外,任何基本面变量都很难打败「随机游走」。利率差、通胀差、产出差……这些教科书里堂堂正正的变量,放到汇率预测里大多铩羽而归,能起点作用的也往往只在很短的视角(几个月)内。

所以,当本文的两位作者告诉你:有一个变量,跟美元的同期相关系数能到接近一半,还能提前好几年预测美元走势——你的第一反应应该是怀疑。更何况,这个变量听上去和金融八竿子打不着:美国总统的施政支持率(presidential job approval)。就是盖洛普(Gallup)每隔几天问一遍全国一千五百来人的那个问题——「你赞不赞成总统现在干的活儿?」

一个民意调查的百分比,凭什么能跟全世界交易量最大的市场扯上关系?这就是本文要回答的核心张力。而真正有意思的地方在于:作者并没有把它讲成「政治情绪影响市场情绪」这种软故事,而是一步步把它逼成一个贴现率的故事——美元和民意,其实是同一枚硬币的两面。

2 支持率:一种「不随经济周期走」的东西

要理解这件事,得先搞清楚支持率到底是什么、不是什么。

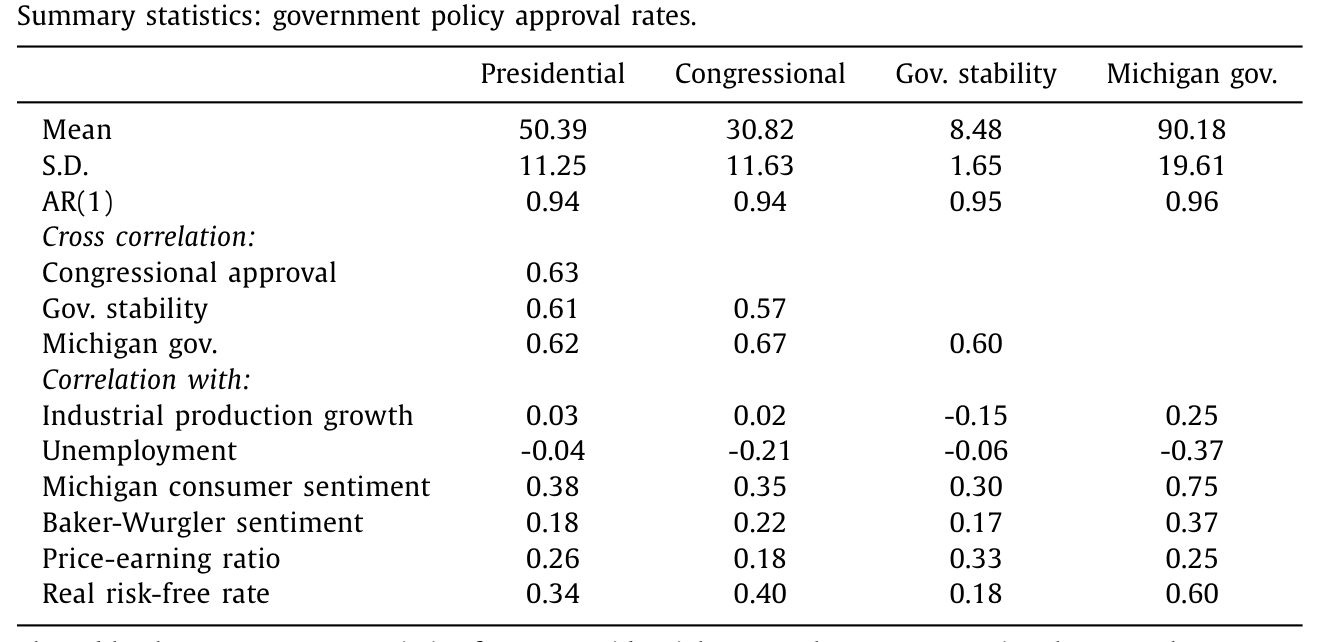

样本是 1971:1 到 2019:12 的月度数据。基准变量是盖洛普的总统支持率,均值 50.4%,历史最低 25%(尼克松因水门事件辞职前一个月),最高 88%(9·11 之后那个月)。作者同时核对了另外三个口径——国会支持率、ICRG 的政府稳定指数、密歇根消费者调查里的「政府经济政策」分项——四者两两相关都在 60%–70%,在 1994 年后总统与国会支持率的相关甚至升到 80%。这说明「支持率」捕捉的不是某个总统的个人魅力,而是一种公众对政府整体的弥散态度,政治学里叫「政策心境」(policy mood)。

接着,一个自然的问题是:这玩意儿是不是只是经济景气的影子?景气好大家就给总统点赞,景气差就拆台——如果是这样,那它什么新信息都没有。

数据给的答案出人意料:支持率几乎是「非周期」的。它的一阶自回归系数 AR(1) = 0.94,比任何标准的商业周期变量都更持久;它在衰退期的均值 50.8%、扩张期 47.1%,几乎一样;它和工业生产增长的同期相关只有 0.03,和失业率的相关 −0.04,基本是零。

Table 1

换句话说,支持率既不领先、也不同步于当下的经济活动。它和当下的产出、就业「脱钩」了。那它到底装着什么信息?

3 它预测的不是增长,而是「波动」

这是全文第一个关键转折。

作者把未来 h 期的平均经济增长,投影到当期支持率上,跑的是一个标准的多视角预测回归:

$$\frac{1}{h}\sum_{j=1}^{h} y_{t+j} = \text{const} + \beta_h^{App}\, App_t + e_{y,\,t:t+h}$$

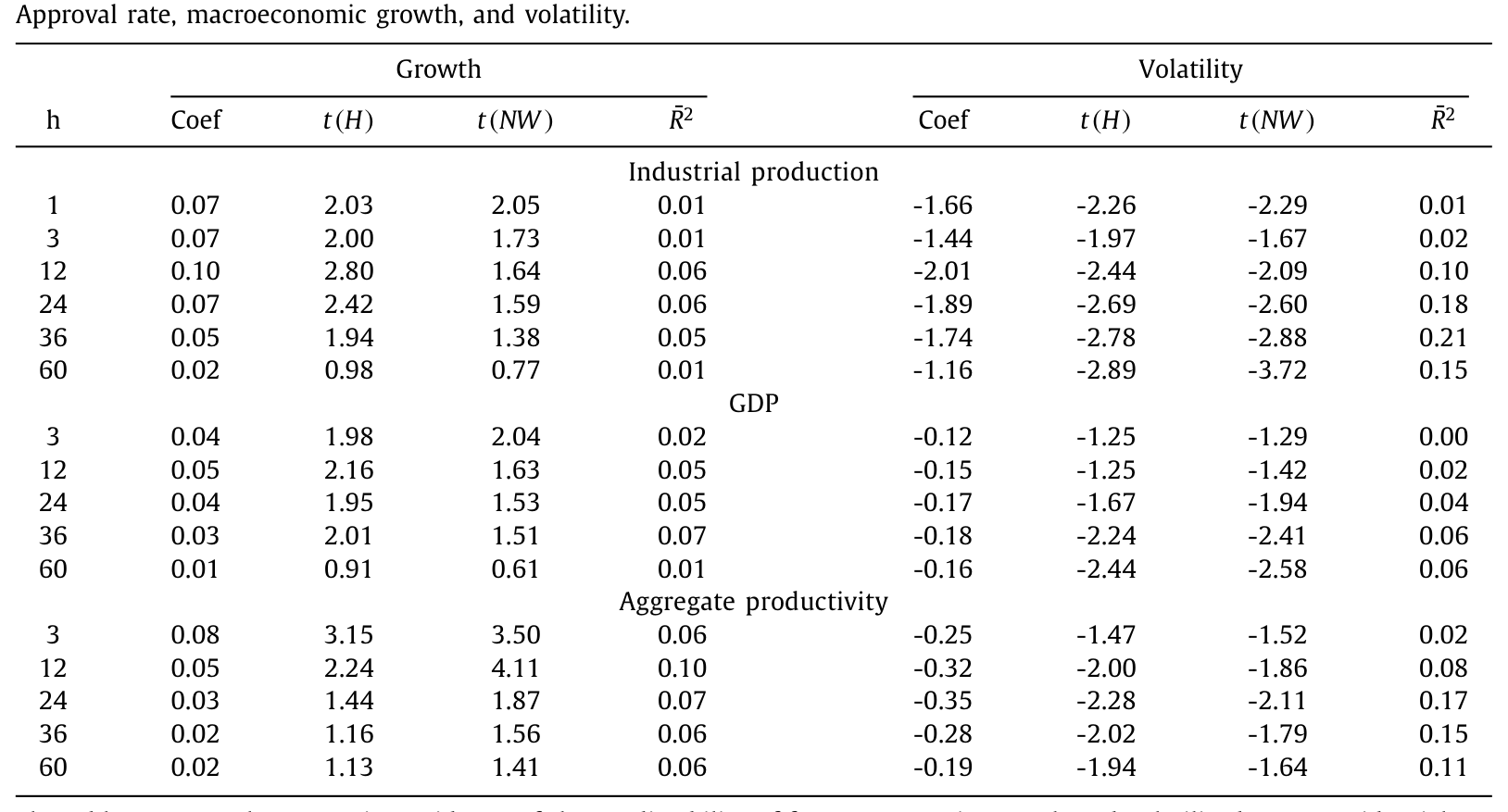

结果是:支持率对未来一到两年的工业生产、GDP、总体生产率、消费、投资、进出口、政府支出,统统是正向预测。比如对工业生产增长,h = 12 个月的系数 0.10、Hodrick 的 t = 2.80,调整 R² 约 0.06。效应不算惊天动地,但方向一致、统计上站得住。

不过,真正抓人的不是「增长」那一列,而是隔壁的「波动率」那一列。

Table 2

如表 2 所示,高支持率预测的是未来宏观基本面波动率的下降,而且这个效应比对增长的预测强得多、也持久得多。对工业生产的实现波动率,h = 36 个月的系数 −1.74、Newey-West 的 t = −2.88,R² 高达 0.21;到 h = 60 个月仍有 R² = 0.15。总体生产率的波动率在两年期的 R² 达 0.17。注意,对增长的预测在 Newey-West 修正下大多一两年内就失去显著性,而对波动率的预测,视角越长反而越强。

于是支持率的「人格」清晰了:它不是一个景气指标,而是一个前瞻的、关于未来不确定性的指标。老百姓在给总统打分时,似乎在理性地把「未来经济会不会更稳」这件事算了进去——这与政治学里「经济选民是前瞻的」(MacKuen et al., 1992) 那套说法严丝合缝。

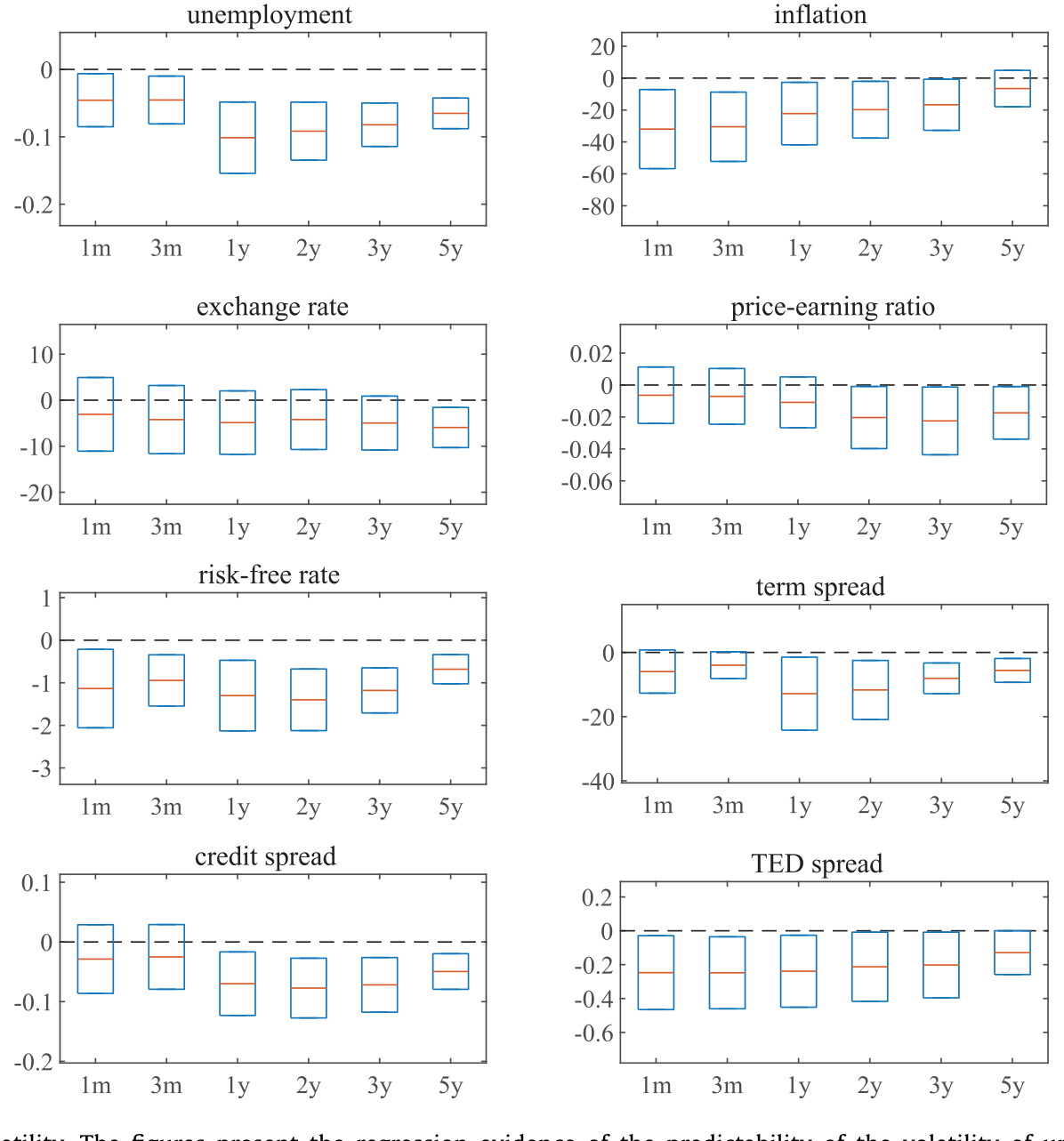

Figure 4: Approval rate and volatility. The figures present the regression evidence of the predictability of the volatility of unemployment, inflation

还有一条暗线值得一提:高支持率还预测政府去国防的支出会上升——研发、医疗、教育这些「增长的无形决定因素」。支持率和总体研发支出的相关达 35%。这给了支持率一个区别于其它宏观变量的「独特通道」:它似乎提前嗅到了政府要在生产率的根子上花钱。这一点在后面的模型里会变成「政策提升了出口技术的生产率」。

4 反转:从宏观,跳到美元

铺垫到这里,论文完成了一次漂亮的跳跃。

既然支持率预示着「未来更高的增长、更低的波动」,而一国货币的价值——按所有现代宏观金融模型的逻辑——本就是对该国经济正向暴露的一份索取权,那么支持率就应该和美元同向。果然:

美元指数水平与支持率的同期相关,名义口径下 49%,对发达经济体货币尤其显著。更进一步,高支持率预测美元在未来的贬值——在三个月到五年的视角上统计显著,对宽口径和发达经济体口径都成立,对实际指数、名义指数、尤其是货币超额收益都成立。预测力最集中在一到两年的中期视角,单变量回归的 R² 能到 10%–15%。

等一下——高支持率,怎么既对应「强美元」(同期相关 +49%),又预测「贬值」(未来美元下跌)?

这恰恰是故事的题眼,也是它从「情绪」升华为「贴现率」的地方。把这两件事放一起,只有一个解释说得通:今天美元强,是因为它的风险溢价低了。高支持率出现时,人们预期政策带来低波动、低风险,要求的货币风险溢价随之下降,于是美元当下被抬高(强美元);而较低的预期超额收益,正意味着美元在随后几年里会逐步「兑现」为贬值与较低的货币回报。换句话说,支持率压根不是在预测现金流,它在预测美元的风险溢价。

(关于「强势美元到底是供给、需求还是风险溢价撑起来的」,可参见《美元为什么强?——把一条汇率曲线拆回它的「供给与需求」》;而把汇率风险溢价拆进一张「违约保单」价差的另一种思路,见《汇率藏在一张「违约保单」的价差里》。)

那它会不会只是别的已知预测变量的「马甲」?作者把两个最有名的对手拉来对质:美国工业生产增长,以及 Lustig et al. (2014) 那个「平均远期贴水」(average forward discount)——后者配上美国 IP 增长,能解释一年内多达 25% 的美元回报变动。结果是:支持率和商业周期、和平均远期贴水都没有强相关;把这两个控制变量都塞进回归,支持率的预测力纹丝不动。而且二者的「档期」还错开了——标准控制变量在一年以内最有力,支持率的发力区间恰恰是一到两年的中期。它们不是同一件事。

5 政治的「保质期」:选举、府院一致、跛脚鸭

如果上面的故事是真的——支持率反映的是「政策对经济的有效作用」——那它就该有清晰的政治节律。作者于是做了三组很巧的横截面切割,这是我个人最欣赏的部分,因为它把一个时间序列相关性,钉进了可证伪的政治制度细节里:

- 选举之前更强。临近总统大选、政治不确定性升高时,支持率对货币的预测力显著增强。这正是「不确定性—贴现率」通道该有的样子。

- 府院一致时更强。当行政与立法两个分支「合拍」(政策更可能落地、更有效)时,效应被放大。

- 任期末尾变弱。到一届总统任期的尾声,支持率与货币风险溢价的关系明显减弱——与「跛脚鸭」(lame duck) 总统在最后几年办不成什么大事的常识吻合。

这三刀切下来,把「支持率—资产价格」的联动,牢牢绑在了政府把政策转化为经济结果的能力上,而不是某种空泛的「市场情绪」。

(顺带一提,「政治支持率」与股票横截面的关系是另一条线索——为什么和总统经济立场「对得上」的股票反而跑输?见《与总统「对得上」的股票,为什么反而跑输了?》。而「高政策不确定性却对应低隐含波动」的另一面,见《高政策不确定性,低市场波动率》。)

6 一个把两件事缝在一起的模型

实证讲完,剩下一个理论问题:凭什么支持率和美元是「同一类资产」?作者给了一个自称「illustrative(示意性)」的模型——它不求微观刻画具体政策,只求把直觉讲圆。

模型的骨架借自 Farhi 和 Gabaix (2016):一个两部门生产经济,有可贸易品和不可贸易品。不可贸易品除了被消费,还可以被投资,用来在未来生产可贸易品;这个出口技术的生产率是随机的,可以理解为本国经济的「竞争力」或「有效性」。在此之上,作者用 Pastor 和 Veronesi (2012, 2013) 式的约简方法,引入外生的「政策因子」去影响经济基本面——不微观刻画政策本身,只假设政策会动摇生产率和波动率。

接着是最关键的一步:怎么定义「支持/不支持」?作者采用一个纯粹的资产定价视角——政策的增量价值,等于「有政策」相对于「没政策(status quo)时」未来经济指标差额的贴现现值。净值高,就是公众「赞成」政府;净值低,就是「不赞成」。把这件事写成一个最朴素的现值式:

为什么这个式子能把支持率和美元缝在一起?因为美元的价值同样是一份贴现现值——它是对本国总体经济正向暴露的索取权的现值。文中那句话说得很干脆:两者「都是对总体经济正向暴露的索取权的贴现现值」。既然分子(现金流 Y)和分母(贴现因子 M)是同一套东西,两者自然同向。

由此,全文的两条通道就长出来了:

$$\underbrace{\text{cash-flow channel}}_{\text{(growth)}}:\quad \mathbb{E}_t[\Delta Y] \uparrow \;\Rightarrow\; P_t^{\text{pol}} \uparrow,\;\; S_t^{\text{USD}} \uparrow$$

$$\underbrace{\text{discount-rate channel}}_{\text{(uncertainty)}}:\quad \text{Vol}_t \uparrow \;\Rightarrow\; M_t\ \text{vol} \uparrow,\;\; P_t^{\text{pol}} \downarrow,\;\; rx_t^{\text{USD}} \uparrow$$

- 现金流通道:当政策提升了出口技术的预期生产率,未来增长上行,支持率高,美元通过「更强的现金流」走强。这对应实证里「高支持率→更高增长」。

- 贴现率通道:当政策相关的不确定性升高,公众对政府的评价下降,风险溢价上行——美元当下被压低、未来的货币超额收益上行。这对应实证里波动率才是支持率最强的预测对象,也对应「高支持率→低风险溢价→未来贬值」那个看似矛盾的反转。

作者还给了一个异质代理人的扩展,让「政策净值」和「支持率」之间的对应更紧,但不改变上面的经济直觉。说实话,这个模型是「示意」而非「结构估计」,它的作用是给实证一个自洽的语言,而不是去拟合数字——这点作者很坦诚。

7 文献脉络

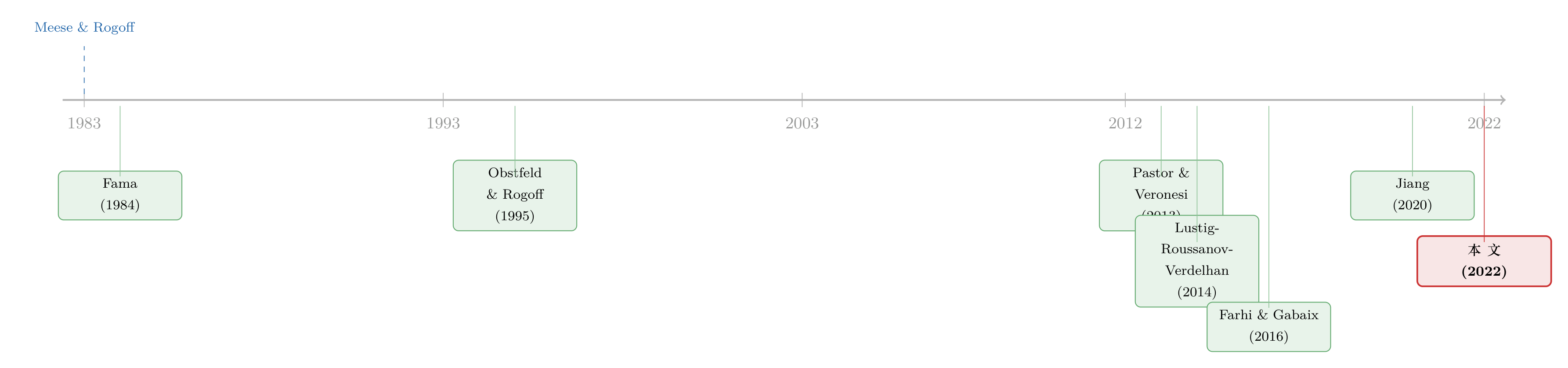

把这篇论文放回它的家谱里,会看得更清楚。

源头是汇率可预测性的那场「世纪难题」:Meese 和 Rogoff (1983) 立下样本外随机游走难以击败的基准,Fama (1984) 用利率差/远期贴水点出了著名的「远期溢价之谜」。此后人们发现,基于利率与汇率数据本身的预测变量大多只在短期有效;Lustig, Roussanov 和 Verdelhan (2011, 2014) 把「平均远期贴水」抬成了能在一年内解释约 25% 美元变动的强预测变量。

与此并行的是两条更「结构」的线。一条是宏观金融的汇率定价:Bansal 和 Shaliastovich (2013)、Colacito 和 Croce (2011)、Farhi 和 Gabaix (2016)、Verdelhan (2010) 等,把长期风险、稀有灾难写进货币溢价——本文的两部门模型正是接在 Farhi-Gabaix 之后。另一条是政策与汇率:Obstfeld 和 Rogoff (1995)、Devereux 和 Engel (2003) 的开放经济货币/财政政策传统,到近期 Jiang (2020) 把美元风险溢价与美国财政周期挂钩。再加上政策不确定性的资产定价(Baker, Bloom, Davis, 2016;Pastor 和 Veronesi, 2012, 2013;Kelly, Pastor, Veronesi, 2016)。

本文的位置很清楚:它不从利率或汇率数据里造预测变量,而是引入一个全新的、来自政治学的政策度量——施政支持率,并把它的预测力锚定在宏观波动率与货币风险溢价上。它同时呼应了政治学里「经济选民是前瞻的」(MacKuen et al., 1992;Blomberg & Hess, 1997) 的老传统。

评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:支持率和已有的「政策不确定性指数」(EPU) 是不是一回事?

不是。EPU(Baker, Bloom, Davis, 2016)是从报纸文本里数「政策+不确定」的词频,度量的是不确定性的「量」;支持率度量的是公众对政府施政的「估值」——一个净现值式的好坏评判。本文的论点恰恰是支持率同时载有现金流(增长)和贴现率(波动率)两类信息,且它对货币的预测在控制了标准变量后依然独立。两者是互补而非替代。

Q:49% 的同期相关,会不会就是个伪回归——两个高度持久的序列凑在一起的假象?

这是最该警惕的点。支持率

AR(1)=0.94、美元指数也极持久,水平对水平的相关确实容易虚高。作者的防线在于预测性而非同期性:他们跑的是未来货币超额收益(差分、近似平稳)对当期支持率的回归,并报告 Hodrick (1992) 与 Newey-West 的稳健t值,还做了样本外检验。预测超额收益这件事,比水平相关要硬得多。

Q:既然高支持率对应强美元,为什么又预测美元贬值?这不自相矛盾吗?

不矛盾,关键在区分「水平」与「预期回报」。高支持率→低风险溢价→美元当下被抬高(强);但低风险溢价同时意味着未来的预期超额收益低,于是美元在随后几年里逐步回落。这正是贴现率通道的标准含义:价格高的时候,未来回报低。

Q:支持率「非周期」,却能预测增长,会不会只是因为它领先经济太多、被噪声淹没了?

有可能,但作者给的证据是系统性的:它对一到两年增长正向预测,对波动率的预测更强更持久(

R²到0.21),还对去国防的研发/教育支出有预测力(与研发的相关35%)。这些不像是随机噪声能凑出来的一致图案,更像是公众理性地把「未来政策有效性」算进了评分。

Q:这套结论是不是只对发达经济体货币成立?

证据确实在发达经济体口径上最强(同期相关

49%)。新兴市场数据多从 1980、1990 年代才开始,质量参差。作者把新兴市场更多当作稳健性而非主战场——这本身是个诚实的边界,也意味着「支持率→美元」更像是一个发达经济体之间的相对定价现象。

Q:换个政府度量,结论还在吗?

在。把基准换成国会支持率、ICRG 政府稳定指数、密歇根的政府经济政策分项,主结果都成立(四个度量两两相关 60%–70%)。这降低了「总统个人因素」驱动结果的担忧,支持了「政策心境」这个更弥散的解释。

(b) 几个可能的研究问题与提案

1. 把「支持率—风险溢价」搬到公司债/信用利差上。

【经济故事】本文说支持率预测宏观波动率下降。宏观波动率正是信用利差的核心驱动之一。那么高支持率是否预测未来信用利差收窄、违约率下降?尤其是对政策敏感行业(国防、医疗、能源)的债券,效应应当更强。【可行性】高。数据现成:TRACE 公司债成交、Moody's/合并 KMV 违约数据、Gallup 支持率。识别上可沿用本文的多视角预测回归,并用「府院一致」「选举前」做横截面切割。是 doable 的,且与本博客关注的信用市场直接对接。

2. 外资持有人对「政治风险溢价」的弹性。

【经济故事】如果美元强弱部分由政策估值驱动,那么外国官方/私人投资者对美债、美股的配置,是否随美国支持率系统性调整?高支持率(低风险溢价)时外资是流入还是流出?这关系到「储备货币地位」的政治根基。【可行性】中。需要 TIC 跨境资本流数据、外国央行持有量,识别上要小心反向因果(资本流也可能影响经济从而影响支持率),可用选举日历这种外生政治节律作工具。

3. 政治节律与货币流动性。

【经济故事】选举前政治不确定性升高、风险溢价上行——这是否同时表现为外汇市场流动性(价格冲击)的恶化?把「贴现率通道」进一步落到微观流动性上。【可行性】中。需高频外汇报价/订单簿数据(如 EBS),构造价格冲击型流动性度量(参见《全世界最大的市场,也有「推不动」的时候》),再叠加选举日历做事件研究。数据门槛是主要约束。

4. 跨国比较:议会制 vs 总统制下的「支持率—汇率」联动。

【经济故事】本文的「跛脚鸭」「府院一致」机制高度依赖美国总统制。在议会制国家,政府更替更频繁、政策落地逻辑不同,支持率对本币的预测力会不会改变符号或强度?这是对机制的直接证伪检验。【可行性】中偏低。跨国民意调查(如 Eurobarometer)口径不一、频率较低,是主要障碍;但若能拼出一个 G10 面板,识别价值很高。

参考文献

- Baker, S., Bloom, N., Davis, S. (2016). Measuring economic policy uncertainty. Quarterly Journal of Economics 131(4), 1593–1637.

- Bansal, R., Shaliastovich, I. (2013). A long-run risks explanation of predictability puzzles in bond and currency markets. Review of Financial Studies 26(1), 1–33.

- Blomberg, S., Hess, G. (1997). Politics and exchange rate forecasts. Journal of International Economics 43(1–2), 189–205.

- Devereux, M.B., Engel, C. (2003). Monetary policy in the open economy revisited: price setting and exchange-rate flexibility. Review of Economic Studies 70(4), 765–783.

- Fama, E.F. (1984). Forward and spot exchange rates. Journal of Monetary Economics 14, 319–338.

- Farhi, E., Gabaix, X. (2016). Rare disasters and exchange rates. Quarterly Journal of Economics 131(1), 1–52.

- Hodrick, R.J. (1992). Dividend yields and expected stock returns: alternative procedures for inference and measurement. Review of Financial Studies 5(3), 357–386.

- Jiang, Z. (2020). US Fiscal Cycle and the Dollar. Unpublished working paper, Northwestern University.

- Kelly, B., Pastor, L., Veronesi, P. (2016). The price of political uncertainty: theory and evidence from the option market. Journal of Finance 71(5), 2417–2480.

- Liu, Y., Shaliastovich, I. (2022). Government policy approval and exchange rates. Journal of Financial Economics 143(1), 303–331.

- Lustig, H., Roussanov, N., Verdelhan, A. (2014). Countercyclical currency risk premia. Journal of Financial Economics 111(3), 527–553.

- MacKuen, M., Erikson, R., Stimson, J. (1992). Peasants or bankers? The American electorate and the U.S. economy. American Political Science Review 86(3), 597–611.

- Meese, R., Rogoff, K. (1983). Empirical exchange rate models of the seventies: do they fit out of sample? Journal of International Economics 14(1–2), 3–24.

- Obstfeld, M., Rogoff, K. (1995). Exchange rate dynamics redux. Journal of Political Economy 103(3), 624–660.

- Pastor, L., Veronesi, P. (2013). Political uncertainty and risk premia. Journal of Financial Economics 110, 520–545.