汇率藏在一张「违约保单」的价差里

本文读的是 Della Corte, Jeanneret & Patelli (2023, Journal of Financial Economics):同一份主权信用违约互换 (CDS) 用美元和欧元两种货币报价,二者的价差里藏着「一旦违约、欧元会贬多少」的市场预期;作者把这个预期提炼成一个新的预测变量——信用隐含风险溢价 (credit-implied risk premium, CRP)——并证明它能在一周到一年的各个区间里正向预测美元-欧元汇率收益。一个标准差的 CRP,对应未来一个月年化 +7.9% 的汇率收益。

1 引言:两种风险,纠缠在一起

一个持有外国政府债券的美国投资者,其实同时扛着两件事。第一,他怕这国的货币贬值——哪怕债券本身分文不少,换回美元也缩水了;第二,他怕这国的信用恶化——债券价值本身被违约风险侵蚀。

教科书会把这两件事分开来讲。但真实世界偏偏不肯。Reinhart (2002) 翻了 1970–2002 年间 58 个国家的账,发现主权违约前后出现一次「严重货币贬值」的概率高达 84%;Mano (2013) 把样本拉到 1873–2008 年,算出货币在违约当年平均跌 17.6%、相对五年前累计跌 29.2%;Na et al. (2018) 看 70 个国家则报告,违约事件前后三年的窗口里,汇率中位数贬值 45%。文献给这对孪生现象起了个名字——「孪生 D」(Twin Ds),即贬值 (depreciation) 与违约 (default) 几乎总是结伴而来。

于是一个很自然的推断浮出水面:如果一种货币在「违约时」会贬得特别狠,那它就格外危险,理应给持有者更高的超额收益作为补偿。

听起来顺理成章。但真正卡住所有人的,是一个测量问题:我们怎么把「违约条件下、货币会贬多少」这件还没发生的事,从市场价格里读出来?没有一个理论上站得住、又能直接观测的风险溢价度量,上面那句推断就只是一句漂亮话。

这篇论文要补的,正是这块缺口。

2 关键的一步:同一份保单,两种货币

接着,一个自然的问题是——市场上有没有哪个价格,天生就把「违约」和「贬值」绑在一起报出来?

作者盯上了主权 CDS 市场一个被忽视的细节:对同一个主体、同一期限、同一重组条款的 CDS,市场往往用不止一种货币报价。而这两种报价,保的并不是同一件事。

设想一个美国投资者。他买一份以欧元计价的西班牙 CDS,保的是「西班牙违约」这一件事;可一旦他买的是以美元计价的同一份 CDS,那么在违约真的发生、欧元同时暴跌的那一刻,赔付要折成美元交付——这份合约因此额外替他对冲了「违约时欧元贬值」的风险。

两份合约背后的违约概率是同一个。于是在无套利条件下,二者的价差只能反映一件事:投资者对「本币与违约之间关系」的预期。这个价差,市场参与者管它叫 quanto CDS。

这不是空想。欧债危机展开时,这个价差大得惊人:2012 年 1 月 2 日,西班牙的一年期 CDS 美元报价是 339 个基点(每年),而欧元报价只有 266 个基点——73 个基点的鸿沟,就是市场为「违约时欧元会贬」这件事开出的价。

为什么不直接用主权债券来估?理论上可以,但要求同一主体、同一期限、至少两种货币计价的国债同时存在——这样的债券极其罕见,尤其工业化国家偏好用本币发债。CDS 市场恰好提供了干净的、跨货币的同名报价,这正是欧元区成为完美试验场的原因。(关于货币计价本身如何被企业的销售版图塑造,可参见《你的债,说哪国话?》。)

3 一个简单的理论

然后,论文把这个直觉写成了一套可以落地的模型。它建立在 Kremens & Martin (2019) 的「汇率 quanto 理论」之上,但多挖出了一层。

第一步:资产定价的基本恒等式。 一个美国投资者把美元换成欧元、按欧元无风险利率存一期、再换回美元。记 \(S_t\) 为美元-欧元即期汇率(每欧元值多少美元,\(S_t\) 上升即欧元升值),\(R^{\\)}_{f,t}$、\(R^{AC}_{f,t}\) 分别为美元、欧元的总无风险利率,\(M_{t+1}\) 为给美元资产定价的随机贴现因子 (SDF)。预期总汇率收益满足:

$$ E_t\!\left[\frac{S_{t+1}}{S_t}\right] = \frac{R^{\$}_{f,t}}{R^{AC}_{f,t}} - R^{\$}_{f,t}\,\mathrm{cov}_t\!\left(M_{t+1}, \frac{S_{t+1}}{S_t}\right). $$

直觉很清楚:预期汇率收益 = 利差项 − 一个风险调整项(SDF 与汇率收益的协方差)。

第二步:在风险中性测度 \(E_t^{*}\) 下,协方差项消失,恒等式退化为我们熟悉的抛补利率平价 (uncovered interest parity, UIP):

$$ E_t^{*}\!\left[\frac{S_{t+1}}{S_t}\right] = \frac{R^{\$}_{f,t}}{R^{AC}_{f,t}}. $$

UIP 说「高息货币会贬」,但它在实证上几乎从不成立——这正是 Fama (1984) 以来著名的远期溢价之谜,留下的缺口被普遍解读为时变的风险补偿。

第三步:把风险拆开。 作者让投资者持有一个以美元计价的全球组合,其总收益由两部分构成:

$$ X_{t+1} = 1 + r_{t+1} + d_{t+1}. $$

其中 \(r_{t+1}\) 是一篮子美股(如标普 500)的收益,\(d_{t+1}\) 则是一个「或有资产」的超额收益——它的命运取决于欧元区会不会违约。令 \(D\) 为违约指示变量(风险中性概率 \(Q_t\)),\(d_{t+1} = a - D b\):平时收一份补偿 \(a\),违约时则承受损失 \(b\)。

第四步,也是全文的轴心:把 SDF 用这个全球组合的收益替换掉,预期汇率收益便分解成三块可观测的成分加一个残差:

QRP 是 Kremens & Martin (2019) 的贡献,它捕捉的是「美股频繁但小幅波动」与汇率的关系。而本文的主角是第三项——信用隐含风险溢价 (CRP):它捕捉的是「罕见但剧烈」的境外事件(一场主权违约)所带来的欧元贬值风险。

最后一步:把 CRP 这项展开,它有一个极漂亮的闭式:

$$ \mathrm{cov}^{*}_t\!\left(\frac{S_{t+1}}{S_t}, d_{t+1}\right) = Q_t\, b\left(E_t^{*}\!\left[\frac{S_t - S_{t+1}}{S_t}\,\Big|\,D=1\right] - E_t^{*}\!\left[\frac{S_t - S_{t+1}}{S_t}\right]\right). $$

括号里是两个「预期贬值」之差:前者是违约条件下市场预期的欧元贬值幅度,后者是 UIP 隐含的无条件贬值。两者一旦拉开,就说明投资者预期「违约时欧元会贬得比平时更狠」——这时 CRP 为正,投资者要为持有欧元索取额外的风险补偿。而这两个风险中性预期,恰恰能从美元、欧元两种 CDS 报价之差里反解出来。

理论与测量,就这样在 quanto CDS 上合龙了。

4 数据

- 核心样本:16 个欧元区成员国的主权 CDS 日度报价,同时含美元与欧元两种计价,来自

IHS Markit,区间为2010 年 8 月至2019 年 4 月。 - 对每个成员国算出日度 CRP,再按各国未偿债务加权,合成一个欧元区整体的 CRP。

- 被预测对象:美元-欧元汇率收益——这是全球最具流动性的货币对,日成交额超过

5000 亿美元(BIS, 2019)。 - 拓展样本:同时拥有本币与美元两种 CDS 报价的新兴市场(墨西哥、俄罗斯、南非、土耳其),用于面板检验。

5 主要结果:它真的预测了汇率

接着是验证。作者用合成的欧元区 CRP 去预测未来的美元-欧元汇率收益,从一周到一年各个区间逐一回归。

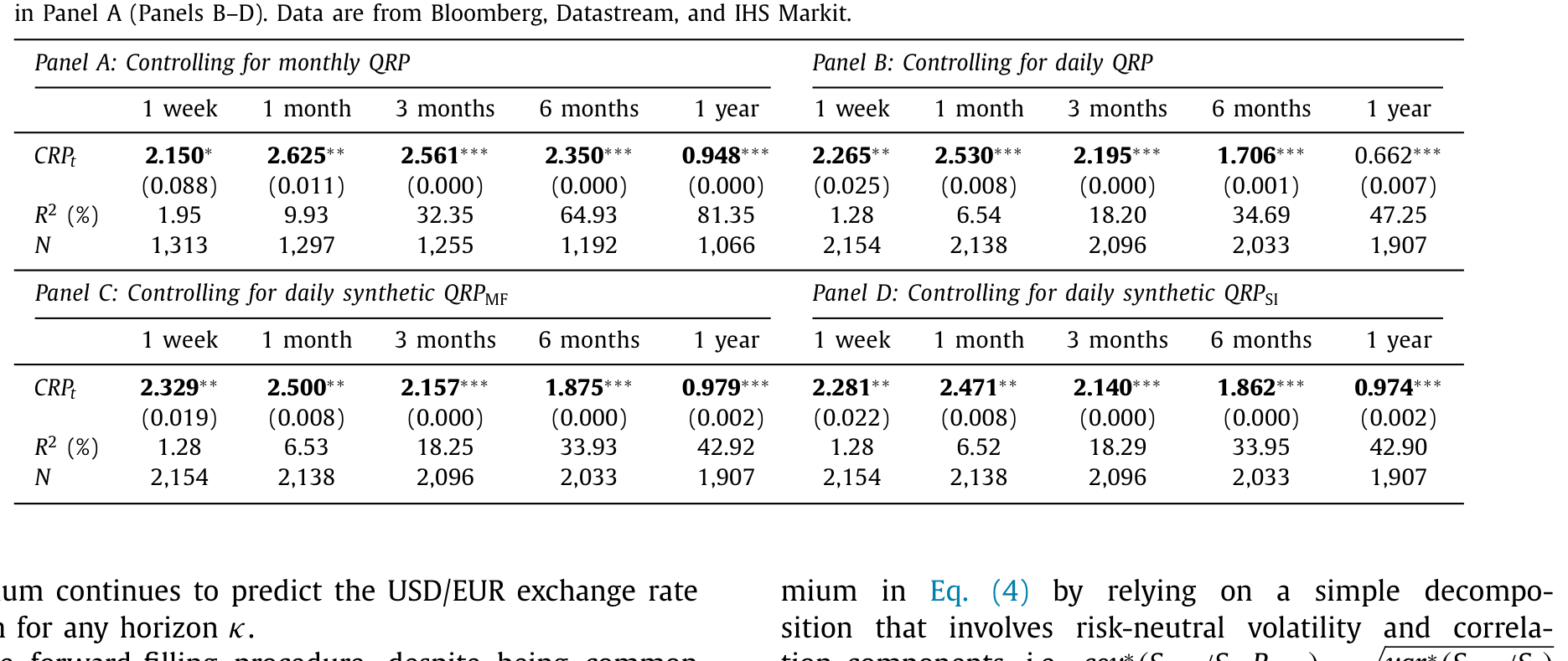

结论是干净的正向预测:在控制了利差(Fama, 1984)和 quanto 隐含风险溢价(Kremens & Martin, 2019)之后,CRP 仍能在任意区间正向预测汇率收益。量级上,在一个月的区间,CRP 每上升一个标准差,对应未来年化 +7.9% 的汇率收益。这个结果对一系列控制都稳健:全球外汇波动率与流动性因子(Menkhoff et al., 2012;Karnaukh et al., 2015)、组合型货币因子(Lustig et al., 2011),以及交易商的对手方信用风险。

Table 4

把样本换到新兴市场,在控制货币与时间固定效应的面板里,单国的 CRP 同样统计显著地正向预测了该国未来的汇率收益——这说明机制并不是欧元区独有的故事。

作者还逐条排除了几种「伪解释」:其一,这不是全球货币风险溢价(Lustig et al., 2011)的换皮,因为非欧元货币对上看不到这种可预测性;其二,CRP 与 QRP、与主权风险本身在经济、金融、货币的决定因素上根本不同,三者各说各话、互为补充;其三,把价差归因于交易商信用风险后,结果依旧成立;其四,用周度不重叠观测重做,排除了收益持续性带来的计量假象;其五,逐国检验发现,可预测性集中在法国、德国这类经济体量最大的国家,而非少数 CDS 不活跃的小国在驱动结果。

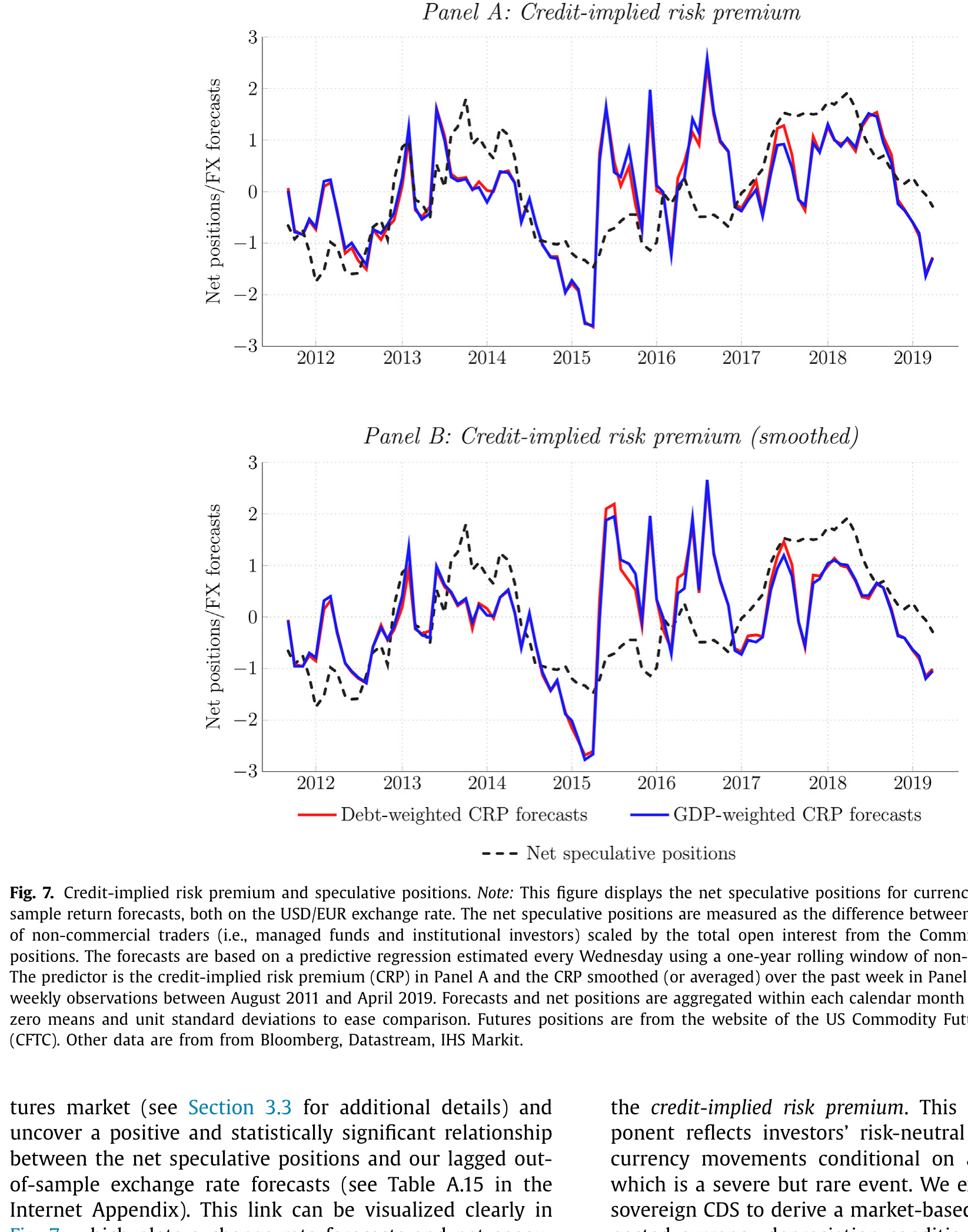

下图把「汇率预测值」与「违约条件下的预期贬值」放在一起,可以直观看到二者的同步关系。

Figure 7: , which plots exchange rate forecasts and net specu- pected currency depreciation conditional on sovereign de-

6 经济价值:不只是统计显著

但统计显著不等于赚得到钱。于是论文做了最后、也最有说服力的一步:沿用 Fleming et al. (2001) 的框架,让一个美国投资者在「美元债券」与「欧元债券」之间做均值-方差资产配置,每周用不重叠观测再平衡,并用 CRP 来预测汇率收益。

结果是实打实的样本外经济收益:一个风险厌恶的投资者,愿意每年付出超过 200 个基点,只为从「天真随机游走」组合切换到用 CRP 择时的组合——而且在合理的交易成本下,这份盈利依然存活。这恰好回应了 Meese & Rogoff (1983) 以来那个根深蒂固的判断:汇率近似随机游走、不可预测。本文用一个有理论根基的风险溢价度量,在短区间上把这块铁板撬开了一道缝。

7 文献脉络

把这条线索拉直来看,它的演进相当清楚。

最早的底色是悲观的:Meese & Rogoff (1983) 证明经济基本面变量在样本外预测汇率时干不过随机游走;Fama (1984) 则揭示利差与汇率的关系充满谜团(远期溢价之谜)。此后虽有 Mark (1995) 在长区间上找到一些基本面预测力,但「短区间不可预测」几乎成了共识。

接着,外汇风险溢价被组合化:Lustig, Roussanov & Verdelhan (2011) 提炼出货币市场的共同风险因子(carry、dollar),Burnside et al. (2011) 则用「比索问题」(peso problem) 解释 carry 收益——为后文「罕见但剧烈」的事件埋下伏笔。

然后,一条专攻「CDS 货币计价」的支线生长出来。Mano (2013) 第一个利用美元与本币 CDS 之差来刻画违约时的货币贬值;Du & Schreger (2016) 从主权债券的信用利差差额里估计新兴市场的预期贬值;Lando & Bang Nielsen (2018) 与 Augustin, Chernov & Song (2020) 用 quanto spread 的期限结构去理解「孪生 D」;Na et al. (2018) 则从最优违约与贬值的理论给出了机制。

而真正给本文搭好脚手架的,是 Kremens & Martin (2019)——他们把汇率预期写成汇率与一篮子美股的风险中性协方差,提出 QRP。本文站在这块基石上,多识别出一块与之并存、却跨越不同信息的成分:CRP。如果说 QRP 管的是「频繁的小冲击」,那么 CRP 管的就是「罕见的大冲击」。

(汇率的「供给—需求」分解,可参见《美元为什么强?》;货币收益与一国在贸易网络中的位置,可参见《你的货币贵不贵,要看你在贸易网络里坐第几排》。)

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:CRP 和 QRP 到底差在哪?听起来都是「汇率与某种风险的协方差」。

差在「触发事件」的频率与剧烈程度。QRP 取的是汇率与一篮子美股收益的协方差,刻画的是频繁但微小的美国市场波动;CRP 取的是汇率与「违约或有资产」收益的协方差,刻画的是罕见但严重的境外冲击(主权违约)。论文实证显示二者在经济、金融、货币的决定因素上互不重叠,回归里同时放进去仍各自显著。

Q:如果样本期里压根没发生过欧元区主权违约,这个「违约条件下的贬值」是不是凭空捏造的?

这正是「比索问题」(peso problem) 的精髓(Burnside et al., 2011)。即便违约从未在样本里兑现,只要投资者相信它可能发生,这份担忧就会反映在远期 CDS 价差和未来的汇率收益里。换句话说,CRP 度量的是一种「未实现但被定价」的尾部预期,事件不发生反而是常态。

Q:美元与欧元 CDS 的价差,会不会只是交易商的信用风险或市场分割造成的?

作者专门控制了交易商的对手方信用风险,结果不变;逐国检验又发现预测力集中在法、德这类 CDS 最活跃的大国,而非流动性差的小国。这两点共同削弱了「价差源自交易摩擦」的解释。

Q:「在任意区间显著」会不会是收益持续性带来的计量假象?

作者用周度不重叠观测重做了全部回归,绕开了重叠样本导致的自相关问题,结论依旧成立。这是处理长区间汇率回归伪显著的标准做法(参见 Kilian, 1999)。

Q:200 个基点的经济价值,扣掉交易成本还剩多少?

论文明确说该盈利「在合理的交易成本下存活」。不过它用的是周度再平衡的均值-方差策略,且配置对象是流动性极高的美元/欧元债券,因此成本本就不高——这个结论对新兴市场货币能否平移,仍需谨慎。

Q:这是否意味着 UIP「修好了」?

不能这么说。本文不是修补 UIP,而是为 UIP 的偏离提供了一个有理论根基的、可观测的风险补偿来源。它说明「违约时货币会贬」这件事被市场定价,而非把整个远期溢价之谜一举解决。

(b) 几个可能的研究问题与提案

1. 把 CRP 搬到公司信用市场。

- 【经济故事】主权 CDS 有跨货币报价,那么跨境发债的大型企业、尤其是同时有美元与欧元债的发行人,其 CDS 是否也存在 quanto 价差?如果有,能否提炼出一个「企业违约条件下的汇率/利差预期」?这会把「孪生 D」从国家层面下沉到企业层面。

- 【可行性】中。IHS Markit 的企业 CDS 多数只有单一货币报价,能找到双货币报价的样本会很薄;识别上需要把企业违约风险与汇率敞口分离,难度高于主权。

2. 外资持有人结构与 CRP 的横截面。 - 【经济故事】若一国国债的外资持有比例越高,违约时被迫抛售引发的货币贬值预期是否越强、CRP 是否越大?这把「谁持有」这条线索接到了 CRP 上。 - 【可行性】中。需要 CPIS、TIC 等跨境持有数据与主权 quanto CDS 拼接;持有结构的内生性是主要识别障碍。

3. CRP 对主权债券流动性的反向预测。 - 【经济故事】既然 CRP 反映「违约时贬值」的预期,它上升时外国投资者是否会先行撤出该国国债,从而压低债券流动性?这能把信用、汇率、流动性三者串成一条因果链。 - 【可行性】高。主权债券的买卖价差、成交量数据可得,CRP 由 CDS 价差直接构造,可做面板预测回归(控制国家与时间固定效应);难点在区分流动性下降是 CRP 的因还是果。

4. quanto 价差里的「央行可信度」成分。 - 【经济故事】欧元区的特殊之处在于成员国不能单独印钞,违约与再计价 (redenomination) 风险纠缠(De Santis, 2019)。能否把 CRP 进一步拆出一块「退出欧元区」的再计价溢价? - 【可行性】中。需要 ISDA basis(Kremens, 2022)等合约法律差异数据;样本集中在危机期,识别窗口有限。

参考文献

- Augustin, P., Chernov, M., Song, D. (2020). Sovereign credit risk and exchange rates: Evidence from CDS quanto spreads. Journal of Financial Economics 137(1), 129–151.

- Burnside, C., Eichenbaum, M., Kleshchelski, I., Rebelo, S. (2011). Do peso problems explain the returns to the carry trade? Review of Financial Studies 24(3), 853–891.

- De Santis, R.A. (2019). Redenomination risk. Journal of Money, Credit and Banking 51(8), 2173–2206.

- Della Corte, P., Sarno, L., Schmeling, M., Wagner, C. (2022). Exchange rates and sovereign risk. Management Science, forthcoming.

- Fama, E.F. (1984). Forward and spot exchange rates. Journal of Monetary Economics 14(3), 319–338.

- Kilian, L. (1999). Exchange rates and monetary fundamentals: what do we learn from long-horizon regressions? Journal of Applied Econometrics 14(5), 491–510.

- Kremens, L. (2022). Currency redenomination risk. Journal of Financial and Quantitative Analysis, forthcoming.

- Kremens, L., Martin, I. (2019). The quanto theory of exchange rates. American Economic Review 109(3), 810–843.

- Lando, D., Bang Nielsen, A. (2018). Quanto CDS spreads. Working Paper, Copenhagen Business School.

- Lustig, H., Roussanov, N., Verdelhan, A. (2011). Common risk factors in currency markets. Review of Financial Studies 24(11), 3731–3777.

- Mano, R. (2013). Exchange rates upon sovereign default. Working Paper, International Monetary Fund.

- Mark, N.C. (1995). Exchange rates and fundamentals: evidence on long-horizon predictability. American Economic Review 85(1), 201–218.

- Meese, R.A., Rogoff, K. (1983). Empirical exchange rate models of the seventies: Do they fit out of sample? Journal of International Economics 14(1–2), 3–24.

- Menkhoff, L., Sarno, L., Schmeling, M., Schrimpf, A. (2012). Carry trades and global foreign exchange volatility. Journal of Finance 67(2), 681–718.

- Na, S., Schmitt-Grohé, S., Uribe, M., Yue, V. (2018). The twin Ds: optimal default and devaluation. American Economic Review 108(7), 1773–1819.

- Reinhart, C.M. (2002). Default, currency crises and sovereign credit ratings. World Bank Economic Review 16(2), 151–170.

评述者按:这篇论文最让我欣赏的,是它把一个老问题(汇率不可预测)和一个被忽视的市场事实(同名 CDS 的跨货币报价)焊接在一起,给出的不是又一个数据挖掘出来的预测因子,而是一个有清晰资产定价含义、且可直接从价格反解的度量。CRP 与 QRP 的「分工」——罕见大冲击 vs. 频繁小冲击——尤其干净。

我对识别的担忧有两点。其一,样本期内没有真正的欧元区违约,全部识别都依赖「比索式」的尾部预期,这使得结果天然难以用已实现事件去交叉验证,CRP 究竟是「违约贬值预期」还是「危机期的某种流动性/再计价溢价」,边界并不像论文声称的那样泾渭分明(作者控制了交易商风险,但再计价风险与之高度共线)。其二,欧元区的制度特殊性(成员国不能独立印钞)让 CRP 可能掺入退出欧元区的成分,把这套框架平移到能自主印钞的主权国家时,机制未必照搬。

后续我最想看到的,是把 CRP 接到债券流动性与外资持有人结构上——如果「违约时贬值」的预期真的会驱动外资先行撤离,那么 CRP 不只是一个汇率预测因子,更可能是一根贯穿信用、汇率、流动性的预警线。