全世界最大的市场,也有「推不动」的时候——把外汇流动性拆成价格冲击

本文读的是 Ranaldo & Santucci de Magistris (2022, Journal of Financial Economics):作者用十年 CLS 高频成交数据,把经典的 Amihud (2002) 非流动性指标「升级」成一个叫 realized Amihud 的度量——已实现波动率与成交量之比,专门刻画「一笔交易把价格推动多少」的价格冲击。他们发现,越是行情清淡、越是危机时刻,价格冲击越大;而真正贯穿全文的那句话是:流动性会「养」出价格效率,而美元的流动性最能守住这份效率——绕开美元去做三角套利,错误定价会成倍放大。

1 引言:一个大到「应该没有摩擦」的市场

先做一道直觉题。全球外汇市场每天成交 6.6 万亿美元(Bank of International Settlements, 2019),是这个星球上最大的金融市场。交易它的,几乎全是专业玩家——全球做市商、对冲基金、跨国公司的财务部门。按教科书的口吻,这样一个又大、又「聪明」的市场,应该最接近「无摩擦」的理想状态:价格随时正确,想买就买、想卖就卖,谁也别想用一笔交易把价格推歪。

可现实里,外汇是在场外(over-the-counter, OTC)一笔一笔谈出来的。它分散、不透明、还越来越碎片化。于是一个尴尬的事实是:对于这样一个庞然大物,我们其实说不清它的流动性到底有多深。

为什么说不清?因为过去研究外汇流动性,几乎只盯着一个维度——交易成本(transaction cost),也就是买卖价差。价差当然重要,但它只是流动性的一张脸。流动性还有另一张更难看清的脸:价格冲击(price impact),也就是市场深度(market depth)——你砸进去一笔量,价格会被推动多少?Kyle (1985) 早就把流动性拆成「紧度、深度、弹性」三层,价差量的是紧度,而深度和弹性,在一个去中心化的 OTC 市场里,几乎无从下手。

缺的是数据。要量价格冲击,你得知道全市场到底成交了多少量。可外汇没有一个中心化的交易所来记账,量从来就是个谜。

于是三个自然的问题摆在面前:外汇市场的流动性,该怎么量?它由什么决定?它又能不能支撑起价格效率? 这篇论文要做的,就是把这三问一次性回答清楚。而它能回答的前提,是终于摸到了一份能代表全球外汇成交的数据——CLS。

2 一把更锋利的尺子:realized Amihud

要量价格冲击,作者没有另起炉灶,而是改造了一个金融学里被引用一万多次的老工具——Amihud (2002) 非流动性指标。

原始 Amihud 的想法极朴素:价格冲击 = 绝对收益 ÷ 成交额。同样一块钱砸下去,价格动得越多,说明市场越浅、越「非流动」。它的妙处是只需要日度的收益和成交额,连订单流都不用。可它也粗糙——用一天的「绝对收益」来代表当天的波动,噪声太大。

作者的第一处创新,是把这把尺子搬到外汇市场(此前因为没有成交量数据,几乎没人在外汇上用 Amihud);第二处、也是更关键的创新,是用高频的已实现波动率替换掉那个粗糙的日度绝对收益。他们把它命名为 realized Amihud。

先看两块积木。第一块是已实现幂变差(realized power variation, RPV)——在 Barndorff-Nielsen & Shephard (2003) 的意义下,把一天切成许多五分钟小区间,把每个区间的绝对对数收益加总:

$$RPV_{x|y} = \sum_{i=1}^{I} \big| r_i^{x|y} \big|$$

其中 \(r_i^{x|y}\) 是货币对 \(x|y\)(\(x\) 为基准货币、\(y\) 为报价货币)在第 \(i\) 个子区间的对数收益。第二块是同一区间内以美元计的总成交量:

$$\nu_{x|y} = \sum_{i=1}^{I} \nu_i^{x|y}$$

两块一除,就是本文的核心度量:

直觉上,\(A_{x|y}\) 度量的就是「单位成交量带来多少波动」——分子是价格动了多少,分母是为此砸进去多少钱。比值越大,市场越浅、价格越容易被推动;比值越小,市场越深。它和市场深度成反比,这一点在作者放进附录 A 的那个小理论里被讲得很清楚。

2.1 模型:价格冲击从哪里来

作者在附录里搭了一个简单的理论,把这把尺子的合理性「证」了一遍。故事的主角是边际交易者的保留价格(reservation price):每个交易者心里都有一个愿意成交的价位,这些价位因「意见分歧」(Harris & Raviv, 1993)、流动性需求、信息集和贴现因子(Glosten & Milgrom, 1985)而各不相同。正是这种保留价格的异质性,同时制造了成交量和价格波动——它们是同一个潜在因子驱动的两个产物。

模型走了三步。首先,在每个交易区间里,市场深度决定了能在供需交点上吞下多大的量,深市对应小冲击。接着,借助已实现波动理论(Andersen et al., 2001),日度波动可以被这些高频区间收益精确地非参估计出来——这正是 RPV。然后,把波动和成交量并在一起,作者证明:当区间数 \(I \to \infty\),realized Amihud 会收敛到一个与交易者保留价格的离散程度成正比、与市场深度参数和参与者数目成反比的量。换句话说,市场越深、参与者越多,realized Amihud 越小。

由此落出三条可检验的预测:(i) 波动率与成交量同向变动,因为它们由同一个潜在因子驱动;(ii) 市场越深、参与越广,价格冲击越低;(iii) 在深市里交易的货币,会系统性地吸引更多成交量和参与者,同时享受更小的冲击。

一个值得记住的量级:模拟分析显示,realized Amihud 比传统 Amihud 精确约 10 倍,而且只要波动率不在高于 30 秒的超高频上计算,买卖价差噪声的污染可以忽略不计。这是它敢被当作「价格冲击的尺子」的底气。

3 数据:终于有人替全世界外汇记了账

度量再好,也得有数据喂。作者用的是 CLS Group 的成交数据——这是全世界最大的外汇结算系统,靠「支付对支付(payment-versus-payment, PVP)」机制替全球外汇交易做清算。它的覆盖面惊人:涉及美元和欧元的货币对,分别覆盖了 BIS 三年期调查中 85% 和 94% 以上的成交量。扣除银行间转账和被双重计算的「give-up」交易后,CLS 大约覆盖全球外汇成交的 40%(Bech & Holden, 2019)到 50%(Cespa et al., 2022)。

为了维持一个平衡面板,作者保留了 15 种货币、29 个货币对,样本期从 2011年11月 到 2021年9月,整整十年的小时级数据。提交给 CLS 的日均成交量,从 2014 年 12 月的 1.4 万亿美元,涨到样本末期的 1.83 万亿美元。

数据有它的代价。CLS 记的是结算,不是交易:结算时间晚于成交时间,且 CLS 的成交量是无方向的——它分不清谁是主动方、谁是被动方。不过作者用的是「量」而非「流」(flow),所以「无法区分买卖方向」这条限制,对本文的目的恰好无关紧要。

4 第一个发现:市场一变薄,价格就被推动

把尺子和数据合在一起,第一组结果来自时间序列。

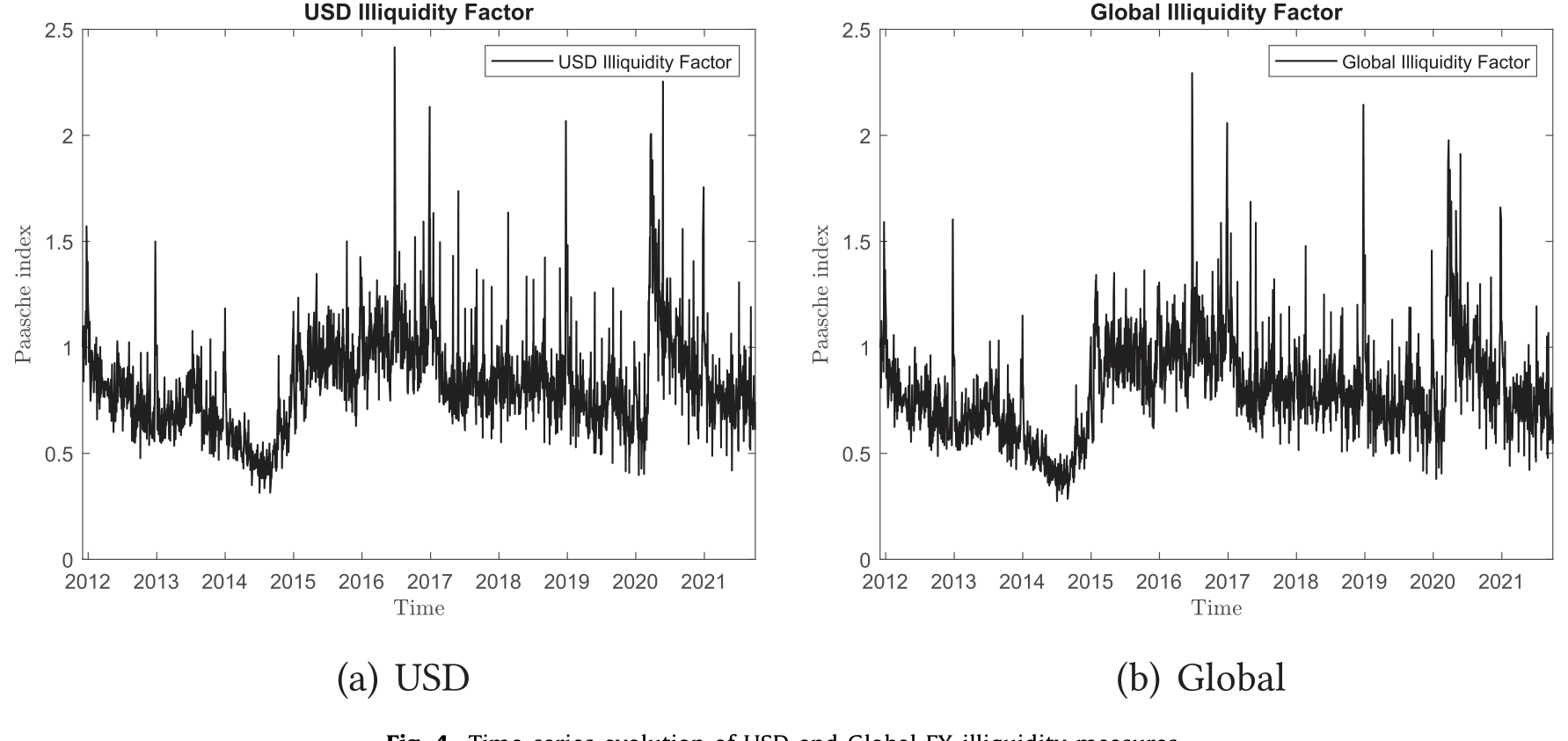

首先是一个几乎符合直觉、却第一次被精确量出来的事实:外汇市场越薄,价格冲击越大。尽管外汇号称 24 小时不间断交易,但价格冲击每天都会在「伦敦时段」(London hours,GMT 下从伦敦早 7 点开盘到纽约晚 9 点收盘)之外悄悄抬高;当美国等主要金融中心放银行假日、交易活动被外生地抽走一块时,冲击同样上升。再往大了看,欧债危机、COVID 这些动荡期,全球外汇的价格冲击系统性地飙升(如图 4 所示)。

Figure 4: Time-series evolution of USD and Global FX illiquidity measures

接着,一个自然的问题是:这种价格冲击,和我们熟悉的那些压力指标对得上吗?作者给出的回答是肯定的——价格冲击会随交易成本、货币市场紧张、不确定性、风险厌恶一起上升。一个具体量级:交易成本每上升 1%,价格冲击大约上升 0.20%。更让人放心的是,他们用 EBS 的超高频订单与成交数据算出有效价差、订单流价格冲击这些「基准」流动性度量,发现 realized Amihud 与它们高度相关——说明这把新尺子确实量准了价格冲击。

然后是横截面,也是全文最有画面感的一组对比。最常被交易的货币对,比如 EURUSD、USDJPY,价格冲击极小;而那些少有人问津的交叉盘(cross rate),比如 CADJPY、USDDKK,冲击要大上多达 200 倍。换算成「推动力」就更直观了:要让汇率移动一个标准差,EURUSD 需要砸进去高达 1300 亿美元,而 CADJPY 只需要不到 5 亿美元。

这背后是一条向下倾斜的货币需求曲线(Hau et al., 2010)——只不过,在美元之外,这条曲线更陡。一个国际投资者若把交易绕道美元,平均承受的价格冲击最小;换成欧元、日元、英镑,冲击则节节升高。这就是所谓的「美元主导(dollar dominance)」:用美元当载体货币(vehicle currency),恰恰是为了规避不利的价格冲击(Somogyi, 2021)。(关于美元为何这样强,可参见《美元为什么强?——把一条汇率曲线拆回它的「供给与需求」》。)

5 真正关键的一步:流动性如何「养」出价格效率

如果文章到此为止,它也就是一篇「外汇流动性测量」的好论文。但真正关键的一步在于第二部分:作者要追问,流动性到底能不能、又是怎样支撑起价格效率的。

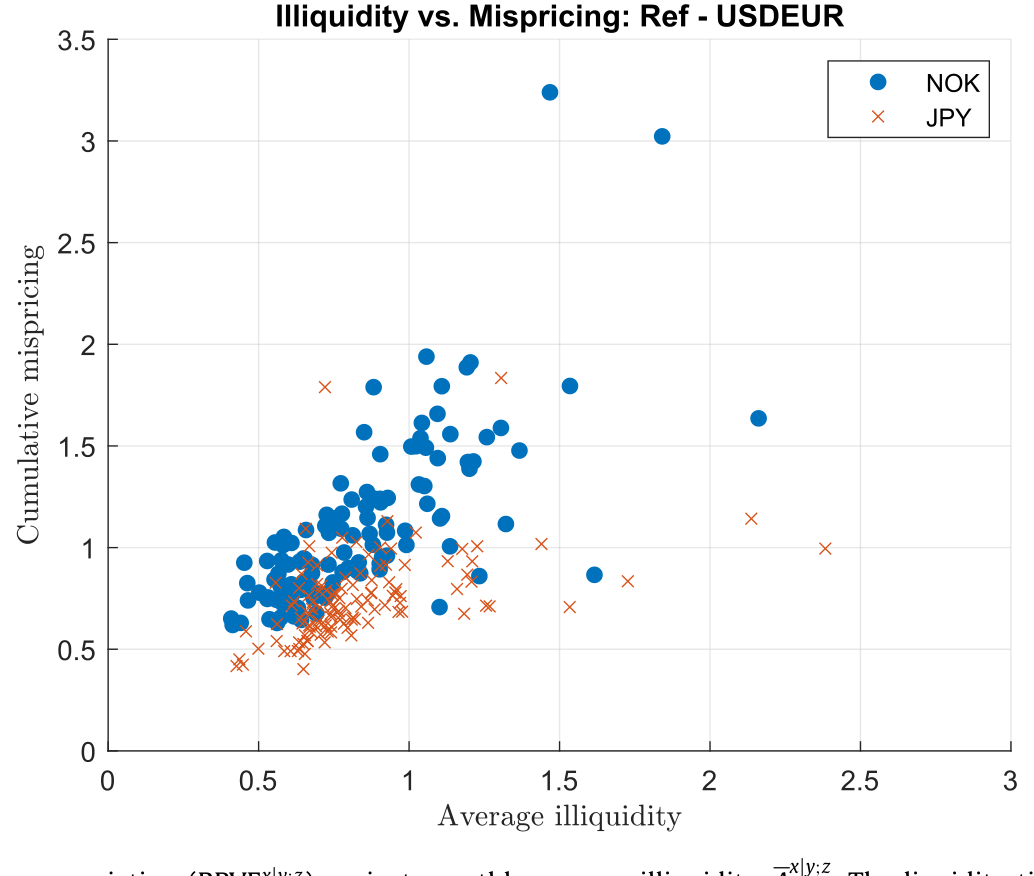

他们选的切口很巧——「三角」无套利条件(triangular no-arbitrage)。直接的 EURUSD 报价,应该等于绕一圈复制出来的合成汇率(比如 EURGBP × GBPUSD,外加另外六组「三元组 triplet」)。如果市场是有效率的,同一笔基本面交易在两条路径上应当是唯一价格;一旦出现偏离,就说明套利活动不足、摩擦(尤其是非流动性)在作祟。作者把这种偏离的累积方差叫 RPVE,用它来度量错误定价。

于是反转出现了:错误定价系统性地随非流动性上升。享受着更小平均冲击的货币,能维持更高的价格效率(如图 6 所示)。一个具体对比——一个挂着挪威克朗的非流动 EURUSD 三元组,对错误定价的敏感度,大约是挂着日元的流动三元组的 4 倍。再把欧元路径和美元路径分开看:通常在更薄市场里交易的欧元货币,把非流动摩擦都集中到了自己身上,由此引发套利违约;而充当载体货币的美元对,基本与套利偏离脱钩。 一句话,美元的流动性,是维系价格效率的关键。

Figure 6: Monthly cumulative pricing error variation (RPVE x y ) against monthly average illiquidity, A . The liquidity time series for each currency

这一步漂亮,但也最容易被人挑刺:货币 A 的非流动和错误定价同时升高,会不会只是因为它们都被某个共同的全球因子推着走?作者用了两招来回应。

第一招,处理内生性。 他们借用 Gabaix & Koijen (2020) 的颗粒工具变量(granular instrumental variable, GIV)思路:拿日度流动性度量的「规模加权平均」减去「等权平均」,利用货币对流动性在横截面上的巨大异质性,把个别货币的特质性流动性事件分离出来,作为工具。

第二招,理清因果方向。 流动性和错误定价绑在一起,到底是谁带谁?作者上了一个向量误差修正模型(vector error-correction model, VECM)(思路源自 Granger, 1986 与 Johansen, 2008),结果很干净:两者确实存在一个正向且紧密的长期均衡关系,而当冲击打破均衡后,是流动性在调整、把系统拉回均衡——不是反过来。这就把「流动性 → 价格效率」的方向钉得更实。

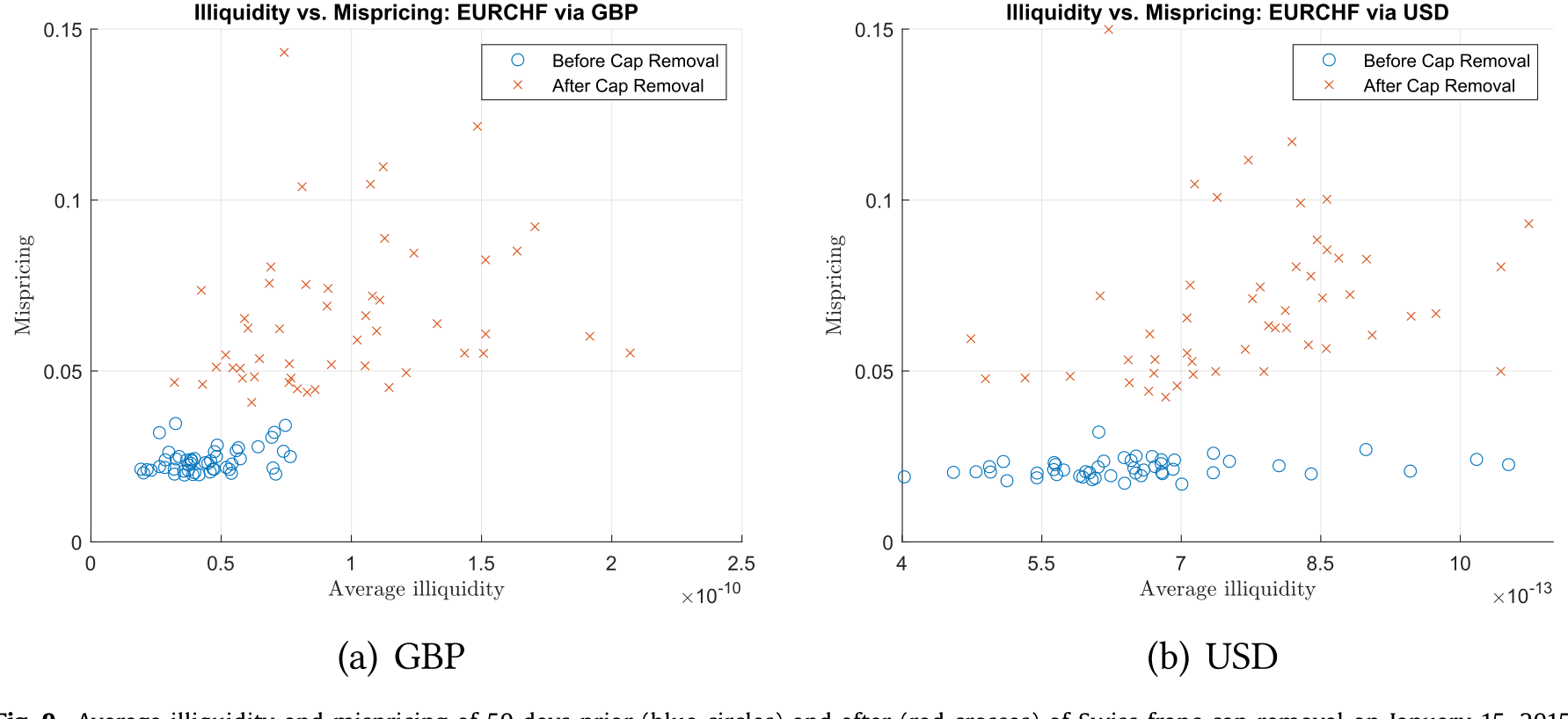

5.1 一个外生冲击:瑞郎脱钩

为了让因果更可信,作者还找了个教科书级的自然实验——2015年1月15日瑞士央行突然取消瑞郎对欧元的汇率上限(cap)。和银行假日那种「短暂、可预期」的清淡不同,这次冲击是意料之外且持久的。结果清清楚楚:在脱钩之后,EURCHF 的流动性和价格效率双双、且持续地受损,两者的相互依存关系被进一步坐实(如图 9 所示)。

Figure 9: Average illiquidity and mispricing of 50 days prior (blue circles) and after (red crosses) of Swiss franc cap removal on January 15, 2015

6 文献脉络

把这条线捋一捋,会更清楚这篇论文站在哪。

最上游是两块基石:Kyle (1985) 把市场流动性拆成深度、紧度与弹性,给了「价格冲击」一个理论身份;Amihud (2002) 则给出一个朴素到只需日度数据的非流动代理,从此被引用上万次,成了股票市场量「价格冲击」的默认工具。

接着,这套工具想搬到外汇上,却被一个老问题卡住——没有全市场的成交量数据。于是早期的外汇流动性研究只能退而求其次:要么钻进交易商间市场(EBS、Reuters)做订单流,要么只用买卖价差来近似交易成本。与此同时,Hau et al. (2010) 给出了「货币需求曲线向下倾斜」的关键证据,为后来「美元主导」的故事埋下伏笔。

转折点是 CLS 数据的出现。Fischer & Ranaldo (2011) 第一次用 CLS 看央行决策日的全球外汇成交;Hasbrouck & Levich (2019) 第一个把 Amihud 指标用到外汇上(不过只用了 2010/2013/2016 三个 4 月的结算数据),随后 (2021) 又分析了外汇现货市场的网络结构。Cespa et al. (2022) 用 CLS 成交量做交易策略,Somogyi (2021) 用「规避价格冲击」解释美元主导。

这篇论文的位置就清楚了:它接过 GIV(Gabaix & Koijen, 2020)这样的新工具,第一次在一个相对大的货币对横截面、长达十年的样本上,把外汇流动性与无套利条件系统地联系起来——既精修了 Amihud 度量(realized Amihud),又把「流动性如何养出价格效率」讲成了一个有因果方向的故事。

顺带一提,同一研究群体在做市商一侧也有呼应之作:当做市商的「风险预算」绷紧时,价格与成交量会开始各说各话(Huang et al., 2022),可与《做市商的「风险预算」一旦绷紧,价格和成交量就开始各说各话》对读。而「央行亲手掰断套利杠杆」导致同一现金流两个价格的故事,则与本文的三角套利违约遥相呼应(见《同一份现金流,两个价格:当央行亲手掰断了套利这根杠杆》)。

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:realized Amihud 和原始 Amihud 到底差在哪,凭什么说更好?

差在分子。原始 Amihud 用一天的绝对收益代表当天的波动,噪声大;realized Amihud 把一天切成五分钟区间,用已实现幂变差精确估计波动。模拟显示它的精度约高 10 倍,且只要采样不细于 30 秒,几乎不受买卖价差噪声污染。本质上,它把「价格冲击」从一个粗糙的日度比值,升级成了一个高频、可观测、易计算的量。

Q:CLS 记的是结算而不是交易,量又是无方向的,会不会带偏结果?

这是最该警惕的地方。结算时间晚于成交、且 CLS 区分不出主动/被动方。但本文用的是成交量而非订单流,「无方向」这条限制恰好不影响价格冲击的度量。结算与成交的时间错位确实存在,Hasbrouck & Levich (2019) 估计约

95.3%(按 5 倍价差口径)的 CLS 交易能在 30 秒内匹配上,污染有限——但读者仍应把它当作一个测量层面的保留意见。

Q:「美元最有流动性」会不会是同义反复——交易多所以流动,流动所以交易多?

这正是内生性担忧。作者用 GIV 和 VECM 来切断这种循环:GIV 用横截面异质性分离出特质性流动性事件,VECM 表明是流动性在调整以恢复均衡。瑞郎脱钩这个外生冲击进一步佐证了方向。当然,这些都是「缓解」而非「根除」——美元的载体货币地位本身是高度内生的均衡结果。

Q:三角套利违约真的是「错误定价」,还是只是不同平台报价的测量噪声?

作者诉诸的是操作效率(operational efficiency)而非信息效率——即同一基本面价值能否在唯一价格上成交、价差能否被无摩擦地迅速抹平。他们用高频数据构造 RPVE,并且关注违约如何随非流动性系统性变化,而不是单看某个时点的偏离绝对值。把违约和流动性的协动作为证据,比孤立地看噪声更有说服力。

Q:流动性→价格效率,这个方向是不是被 VECM「假设」出来的?

VECM 不预设方向,而是让数据说话:估计出的误差修正项显示,是流动性这一边在向均衡回归。这比单纯的同期相关强,但 VECM 的识别仍依赖于变量的协整结构是否被正确设定,对此应保持谨慎。

Q:这套结论对国际投资者和政策有什么用?

对投资者,它把「绕道美元」从一句经验变成了可量化的成本节省——交叉盘的冲击可高达美元盘的 200 倍。对政策制定者,它提示在危机或非常规货币政策(如外汇干预)时,非美元货币的流动性最先、最深地枯竭,价格效率也随之受损。

(b) 几个可能的研究问题与提案

1. 把 realized Amihud 搬到公司债市场。 【经济故事】公司债同样是 OTC、同样缺全市场成交量、同样关心价格冲击。把「已实现波动 ÷ 成交量」的思路用到 TRACE 逐笔数据上,能得到一个比传统日度 Amihud 更干净的债券价格冲击度量,进而研究信用利差里到底有多少是流动性溢价。 【可行性】中。TRACE 有逐笔成交,可构造分钟级 RPV;难点在于公司债交易稀疏,高频区间常常没有成交,需要处理「零成交区间」与报告延迟。

2. 外资持有人与货币-债券的联合流动性。 【经济故事】外资持有美国公司债时,承受的是「债券流动性 × 汇率流动性」的叠加摩擦。本文已证非美元路径的冲击更陡——那么当美元流动性枯竭时,外资集中的债券是否承受了额外的抛售冲击?这把「美元主导」从外汇延伸到了信用市场。 【可行性】中。需要外资持有数据(如 TIC、Morningstar 基金持仓)配 TRACE,识别可借危机期或瑞郎式外生事件做事件研究。

3. 用三角套利违约作为「资金压力」的高频指标,预测信用利差。 【经济故事】本文表明三角违约随非流动性放大,而非流动性又与货币市场紧张同向。那么三角违约能否当作一个实时的全球资金压力温度计,领先于信用利差的走阔? 【可行性】高。CLS/EBS 可算违约,信用利差用 ICE/Markit,纯时间序列预测即可上手,识别上更像「预测性」而非「因果性」研究。

4. 在新兴市场货币上复制瑞郎脱钩式的政策冲击。 【经济故事】许多新兴市场有过突然的汇率制度切换(脱钩、扩大波幅、资本管制)。这些是检验「流动性—效率」相互依存的天然实验,且新兴货币本就处在更陡的需求曲线上,效应可能更剧烈。 【可行性】中到低。事件清单容易整理,但 CLS 不覆盖人民币、卢布等关键新兴货币,数据是硬约束,可能要退而求其次用 EBS 或交易商报价。

我的判断

这篇论文最实在的贡献,是把外汇流动性研究从「只看价差」推进到「认真量价格冲击」,并且给了一把可观测、易计算、且经过模拟与 EBS 双重验证的尺子——realized Amihud。它对 Amihud (2002) 那句「会有更精细的度量,只要有微观结构数据」的预言,算是一个迟到二十年的兑现。而把流动性与三角无套利违约绑在一起、再用 GIV 与 VECM 钉住因果方向,让「美元流动性维系价格效率」这个结论站得相当稳。

对识别,我仍有两点保留。其一,CLS 「结算≠交易、量无方向」的特性,意味着所有高频度量都建立在一层匹配误差之上,作者引用的 95% 匹配率是安慰但非证明。其二,GIV 的有效性依赖「规模加权减等权」真能剥离出特质冲击,而货币流动性的共同因子结构远比股票复杂——美元同时是载体货币、避险资产和计价单位,它的「特质性」本身就难以定义。

后续我最想看到的,是把这套框架接到信用市场和外资持有人上:当美元流动性枯竭,承压最重的究竟是外汇、是国债、还是那些被外资重仓的公司债?本文已经把「美元主导」从汇率讲到了套利,下一步自然是讲到信用利差。

参考文献

- Amihud, Y. (2002). Illiquidity and stock returns: cross-section and time-series effects. Journal of Financial Markets 5, 31–56.

- Andersen, T.G., Bollerslev, T., Diebold, F.X., Labys, P. (2001). The distribution of realized exchange rate volatility. Journal of the American Statistical Association 96(453), 42–55.

- Barndorff-Nielsen, O.E., Shephard, N. (2003). Realized power variation and stochastic volatility models. Bernoulli 9(2), 243–265.

- Bech, M.L., Holden, H. (2019). FX settlement risk remains significant. BIS Quarterly Review, 48–50.

- Cespa, G., Gargano, A., Riddiough, S.J., Sarno, L. (2022). Foreign exchange volume. Review of Financial Studies 35, 2386–2427.

- Fischer, A.M., Ranaldo, A. (2011). Does FOMC news increase global FX trading? Journal of Banking & Finance 35.

- Gabaix, X., Koijen, R.S.J. (2020). Granular instrumental variables. Working paper.

- Harris, M., Raviv, A. (1993). Differences of opinion make a horse race. Review of Financial Studies 6, 473–506.

- Hasbrouck, J., Levich, R.M. (2019). FX market metrics: new findings based on CLS bank settlement data. NBER Working Paper No. 23206.

- Hasbrouck, J., Levich, R.M. (2021). Network structure and pricing in the FX market. Journal of Financial Economics 141(2), 705–729.

- Hau, H., Massa, M., Peress, J. (2010). Do demand curves for currencies slope down? Evidence from the MSCI global index change. Review of Financial Studies 23(4), 1681–1717.

- Huang, W., Ranaldo, A., Schrimpf, A., Somogyi, F. (2022). Constrained dealers and market efficiency. University of St. Gallen Working Paper.

- Kyle, A.S. (1985). Continuous auctions and insider trading. Econometrica 53(6), 1315–1335.

- Ranaldo, A., Santucci de Magistris, P. (2022). Liquidity in the global currency market. Journal of Financial Economics 146, 859–883.

- Somogyi, F. (2021). Dollar dominance in FX trading. Working paper.