美元为什么强?——把一条汇率曲线拆回它的「供给与需求」

本文读的是 Jiang, Richmond & Zhang (2025, Journal of Financial Economics):作者用一套「全球资产需求体系」把美元的强弱拆回到储蓄、资产供给、货币政策与投资者需求这几个最原始的经济变量上,发现同一股「追逐风险资产」的力量,在 2000 年代让美元贬值、在 2010 年代却让美元升值——美元的周期性,在这二十年里被悄悄地翻转了。

1 一条人人都在讲、却很少有人算过的曲线

打开任何一份宏观研报,关于美元的故事从来不缺。2000 年代初,美元持续走软,人们说那是资本「外逃」去新兴市场追增长;2008 年危机一来,美元暴力升值,人们说那是全球投资者奔向美国资产「避险」;恐慌平息后美元又软了下去;而从 2012 年起,美元开始了长达十年的升值,人们又说,那是美联储和其他央行货币政策「分化」的结果。

这些故事都讲得通。问题在于——它们几乎从来没有被数据量化过。到底是「避险需求」贡献了几个百分点?是「利率分化」贡献了几个百分点?当两股力量一个推美元向上、一个拉美元向下时,净效果是多少?更麻烦的是,这些叙事彼此之间常常是冲突的:同样是「投资者偏好风险资产」,在 2000 年代它对应美元贬值,在 2010 年代却对应美元升值。一个会随时间反转方向的「解释」,还能叫解释吗?

这正是本文要回答的张力。作者想做的,不是再编一个动听的叙事,而是给美元的每一次涨跌记一笔可以加总的账:把汇率这个均衡变量,分解回它背后那几个最原始(primitive)的供给与需求来源。

这篇文章的母题其实只有一个:汇率是内生的,它是供给与需求出清的结果。一旦你接受这一点,研究汇率的任务就从「讲故事」变成了「做分解」——把均衡汇率的变动,归因到那些你愿意当作外生的原始变量上。全文都在把这一件事讲透。

2 一个被低估的视角:把汇率当成「价格」来分解

我们习惯用利率平价、用购买力平价去想汇率。但本文换了一个更朴素的视角:汇率不过是「外币」这件资产的价格,而任何价格都由供给和需求决定。

于是问题被重新组织了。首先,谁在「需求」一国的资产?是全球的投资者,按各自的财富、偏好、对预期收益的判断,把钱配置到各国的股票与债券上。接着,一个自然的问题是:什么决定了「供给」?是各国发行在外的股票市值与债券面值,再加上央行的储备操作。然后,当全球投资者的需求与各国资产的供给在每一个市场同时出清时,汇率和资产价格就一起被定了下来。

这套思路有一个名字——资产定价的需求体系方法 (demand system approach to asset pricing),由 Koijen and Yogo (2019) 开创,后来被 Koijen and Yogo (2024) 推广到全球汇率,本文则直接采用了 Jiang, Richmond and Zhang (2022) 搭好的国际资产需求模型。它的好处是:你可以把一组你愿意当作外生的「原始变量」固定住,问一句反事实的话——

如果从去年到今年,所有外生变量都没变,那么汇率、资产价格、组合配置这些内生变量,本该也纹丝不动。

正是靠这句话,作者得以把每一年汇率的实际变动,一笔一笔地摊派给各个外生因子的变化。他们把这些原始变量分成三大类:(i) 投资者储蓄与资产发行 (savings and issuances)、(ii) 央行货币政策(利率与储备)、(iii) 投资者需求 (investor demand)。

(关于「为什么有人会用一套需求体系、而不是传统的均衡定价去解释价格」,可参见《弱替代:因子动物园是从哪里冒出来的?》与《谁在持有这张债券,决定了它的价格》。)

3 模型:一条需求曲线,如何长出一个汇率

这是全文的引擎,值得一步步拆开看。模型是离散时间的:有 \(I\) 个投资者国家,各由一个代表性投资者持有全球资产;有 \(N\) 个发行国,资产分成短债(\(\ell=1\))、长债(\(\ell=2\))、股权(\(\ell=3\))三类。

第一步:把组合权重拆成两层。 投资者 \(i\) 在发行国 \(n\)、资产类别 \(\ell\) 上的权重,被拆成「类别内」与「类别间」两部分:

$$ w_{i,t}(n,\ell)=w_{i,t}(n\,|\,\ell)\cdot w_{i,t}(\ell). $$

这就像先决定「把多少钱放进长债这个篮子」,再决定「长债里给德国多少」。

第二步:类别内用 logit 需求曲线。 在某一资产类别里,投资者对各国资产的相对配置由一个 logistic 函数给出:

$$ w_{i,t}(n\,|\,\ell)=\frac{\delta_{i,t}(n,\ell)}{1+\sum_{k=1}^{N}\delta_{i,t}(k,\ell)} . $$

分母里的 \(1\) 对应那个「外部资产」(不在样本里的小国),所以各国权重之和小于 1,剩下的留给外部资产。真正承载经济含义的,是这个表示「某国资产相对吸引力」的 \(\delta_{i,t}(n,\ell)\):

$$ \delta_{i,t}(n,\ell)=\exp\!\big(\beta_\ell\,\mu_{i,t}(n,\ell)+\boldsymbol{\theta}_\ell'\,\mathbf{x}_{i,t}(n)+\kappa_{i,t}(n,\ell)\big). $$

这正是整个模型的心脏。它说,一国资产对某个投资者的吸引力,由三块拼成——预期收益、可观测特征、以及一个「装不进前两者」的潜在需求。把它单独标注出来:

这里有一个细节值得停一下:可观测特征 \(\mathbf{x}_{i,t}(n)\) 里,就包含了「贸易网络中心度」(trade network centrality, Richmond, 2016)——一国在全球贸易网里坐第几排,会影响它的货币被多少人需要。(这条线索本身就够写一篇,见《你的货币贵不贵,要看你在贸易网络里坐第几排》。)

第三步:预期收益从哪来? 预期收益 \(\mu_{i,t}(n,\ell)\) 不是凭空给的,而是用一个预测回归估出来的。沿用 Koijen and Yogo (2024) 的设定:

$$ r_{t+1}(n,\ell)-r_{t+1}(US,1)=\phi_\ell\cdot pb_t(n,\ell)+\psi_\ell\cdot\big(e_t(n)-z_t(n)\big)+\chi_{n,\ell}+\nu_{t+1}(n,\ell). $$

它把超额收益投影到「市值账面比」\(pb_t(n,\ell)\) 与「实际汇率」\(e_t(n)-z_t(n)\) 上。再换算成投资者本币计价的预期超额收益:

$$ \mu_{i,t}(n,\ell)=\phi_\ell\,pb_t(n,\ell)+\psi_\ell\big(e_t(n)-z_t(n)\big)+\chi_{n,\ell}-\phi_1\,pb_t(i,1)-\psi_1\big(e_t(i)-z_t(i)\big)-\chi_{i,1}. $$

第四步:类别间用嵌套 logit。 投资者在三大类资产间的分配,由一个嵌套 logit (nested logit) 给出:

$$ w_{i,t}(\ell)=\frac{\big(1+\sum_{k=1}^{N}\delta_{i,t}(n,\ell)\big)^{\lambda_\ell}\exp\!\big(\alpha_\ell+\xi_{i,t}(\ell)\big)}{\sum_{m=1}^{3}\big(1+\sum_{k=1}^{N}\delta_{i,t}(k,m)\big)^{\lambda_m}\exp\!\big(\alpha_m+\xi_{i,t}(m)\big)}. $$

那个 \(\big(1+\sum_k\delta\big)\) 项叫「类别内含价值 (inclusive value)」,衡量一整类资产的整体吸引力——当一类资产里的价格普遍上涨,这一类整体变得不那么诱人,投资者就会成类地转出去。

第五步:财富会动。 投资者的资产管理规模随持仓收益滚动,再加上净储蓄:

$$ A_{i,t}=A_{i,t-1}\sum_{\ell=1}^{3}\sum_{n=0}^{N}w_{i,t-1}(\ell)\,w_{i,t-1}(n\,|\,\ell)\,R_t(n,\ell)+F_{i,t}. $$

最后一步——也是真正把汇率「逼」出来的一步:市场出清。 每一个资产 \((n,\ell)\),它的美元市值必须等于全球私人投资者与各国央行对它的总需求:

$$ PB_t(n,\ell)\,E_t(n)\,Q_t(n,\ell)=\sum_{i=1}^{N}A_{i,t}\,w_{i,t}(\ell)\,w_{i,t}(n\,|\,\ell)+\sum_{i=1}^{N}PB_t(n,\ell)\,E_t(n)\,B_{i,t}(n,\ell). $$

注意左边的汇率 \(E_t(n)\) 与市值账面比 \(PB_t(n,\ell)\) 都是内生的。供给 \(Q\)、储蓄、央行储备 \(B\) 当作外生,于是这一组出清方程把汇率解了出来。整篇论文做的「分解」,本质上就是:动一动某个外生变量,看新解出来的 \(E_t(n)\) 偏移了多少。

4 主要结果:同一股力量,两个相反的符号

有了这台引擎,作者把 2002–2021 分成四个子区间,逐一拆账。美元 AFE 指数追踪的是七个发达经济体货币的贸易加权篮子(欧元区 36%、加拿大 30%、日本 14%、英国 11%、瑞士 4%、澳大利亚 3%、瑞典 1%)。

危机前(2002–2007),美元为什么软? 主因是投资者需求的转移:钱从美国资产挪向外国资产,单这一项就解释了美元指数 25 个百分点的贬值。储蓄与资产发行又额外解释了 11 个百分点的贬值——欧洲等地区因「本土偏好」把储蓄留在本国资产,推高了它们自己的货币。唯一逆势托住美元的是利率:美国相对外国加息,抵消了约 5 个百分点的贬值。

Figure 2: Decomposition of Savings and Issuances Contribution to Dollar AFE Index By

2008,美元为什么暴涨? 那一年美元对 AFE 篮子升值了 10%。一部分来自储蓄与发行,一部分来自需求在恐慌中「奔回」美国安全资产的避险流。

危机后(2010–2021),美元为什么连涨十年? 模型把这场长牛主要归给储蓄与需求:储蓄解释了 14 个百分点的升值,需求转向美国资产又解释了 11 个百分点。这里藏着本文最漂亮的一个反转——

2000 年代初是一个「风险偏好上行 (risk-on)」期,结果是资金涌向新兴市场、美元贬值;2010 年代又是一个 risk-on 期,但这一次投资者觉得美国的风险资产(尤其美股)更香,于是资金涌向美国、美元升值。同样的「追逐风险」,在两个十年里给了美元相反的符号。美元的周期性,被这股需求悄悄翻转了。

那利率分化呢? 出人意料,模型没有把美元的长期趋势归给利率政策。原因是:在每个子样本内部,美国与外国的利率大体收敛了,长期净效应不大。但这并不意味着利率没用——逐年来看,美外利差确实驱动汇率,且作者估计美国利率每升 1 个百分点,美元升值 3.3%,这与用高频识别策略得到的结果(Curcuru et al., 2017)一致。

跨境银行贷款呢? 同样地,作者把跨境银行贷款也并进需求体系,结论是它对长期美元强弱影响有限——银行流在年度频率上很波动,但在更长的窗口里彼此对冲掉了。

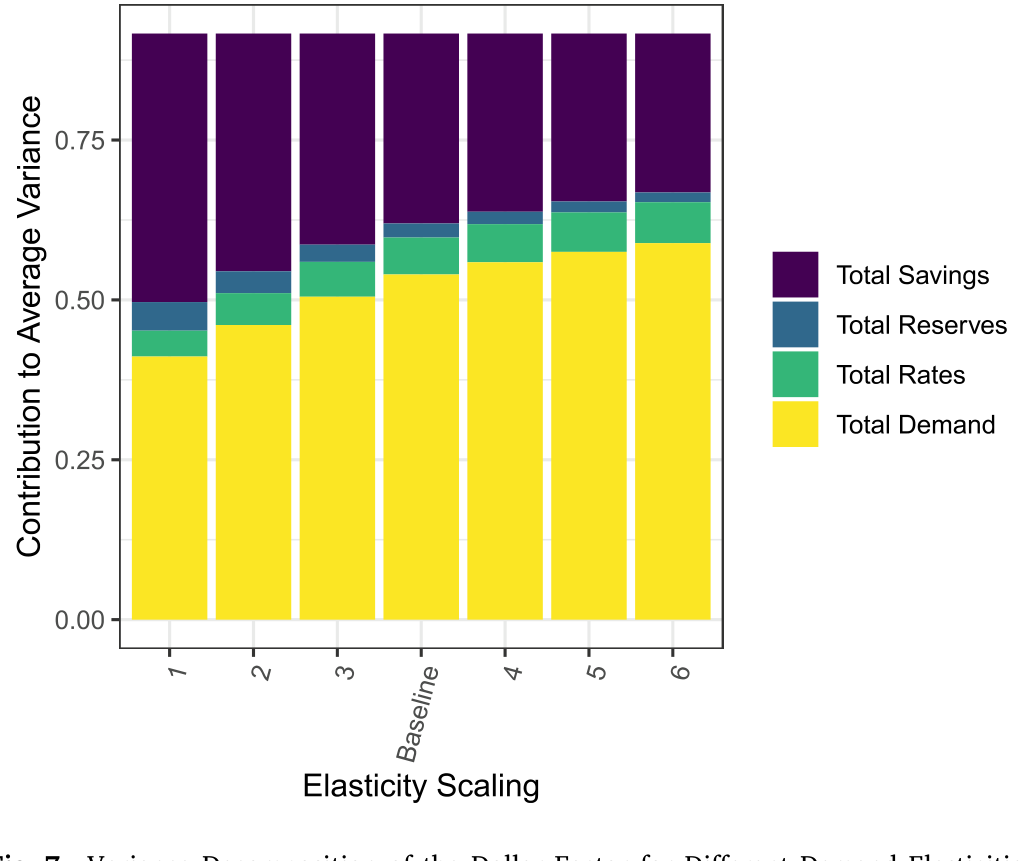

5 第二与第三个矩:美元「因子」的方差与 beta

讲完了水平(level),作者把同一套分解搬到美元的另外两个矩上。国际资产定价文献早就发现,「平均美元汇率」是一个系统性因子,能解释各国双边汇率的大部分变动(Verdelhan, 2018)。那么,是什么在驱动这个美元因子?

答案是:储蓄与发行解释了它方差的 36%,投资者需求转移解释了 55%,而货币政策利率与储备只占很小一块。换句话说,全球储蓄与需求冲击不只塑造了美元的长期趋势,也主导了美元因子的短期波动。

Figure 7: Variance Decomposition of the Dollar Factor for Different Demand Elasticities

更细一层:各国货币在美元因子上的载荷(即它们的「美元 beta」)从哪来?作者发现,储蓄与发行解释了「为什么各国都有正的美元 beta」,而需求转移解释了「为什么有的国家 beta 更高」。当需求把资本推向美国、推升美元时,日本往往是需求驱动资本流的承接方,日元因此走强;而澳大利亚正相反,这些时期它资本外流、澳元走弱。这条横截面差异,或许能为各国货币风险溢价的来源提供线索。

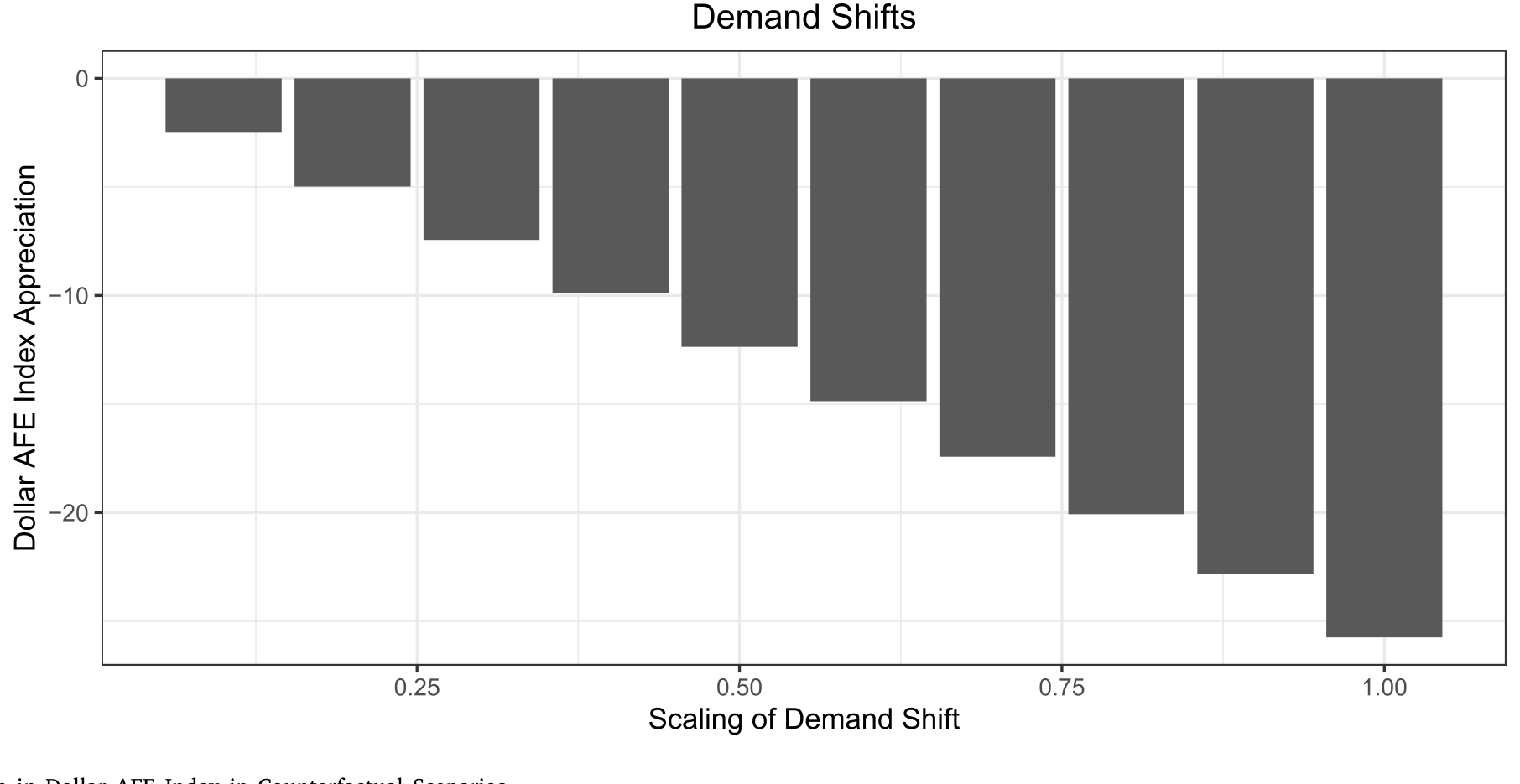

6 反事实:如果中国清空美债,美元会崩吗?

最后,作者把模型当成一台「反事实模拟器」,回答一个常被政界念叨的问题:如果一个大经济体(比如中国)出于自身原因,单方面抛售它持有的全部美国资产,美元会怎样?

模型给出的答案出人意料地温和:只要美国基本面稳定,单一国家的抛售,会被其他国家的承接所吸收——因为美国资产够「特殊」,外国投资者愿意只用很小的折价就替换进美国资产。真正危险的,不是某一国单飞,而是一场相关的、共同的美元资产需求冲击——那才可能引发美元的大幅贬值。

Figure 9: Change in Dollar AFE Index in Counterfactual Scenarios

这个结论的关键全在「替代弹性」上:投资者在各国资产间替代得越容易,单点抛售的冲击就越被稀释。也正因如此,这个弹性的估计是全文最要害、也最该被追问的假设。

7 文献脉络

把这篇论文放进它的家谱里,线索其实很清楚。

最早,是 Kouri (1977)、Kouri et al. (1978) 把汇率与国际资本流动联系起来的「组合—国际收支」传统。接着,理论上有两条腿往前迈:一条是 Hau and Rey (2006) 的汇率—股价—资本流动均衡模型,另一条是 Gabaix and Maggiori (2015) 在分割市场里刻画汇率与资本流的框架。然后,真正改变方法论的,是 Koijen and Yogo (2019) 把「需求体系」引入资产定价,并由 Koijen and Yogo (2024) 推广到全球汇率;与此并行,Gabaix and Koijen (2021) 用「非弹性市场假说」论证了资金流对价格的巨大影响。

而本文最直接的母体,是 Jiang, Richmond and Zhang (2022) 的「全球失衡的组合方法」——它搭好了模型,本文则把这台引擎对准一个具体而尖锐的问题:美元的强弱,到底由哪些原始供需力量决定。在「美元是全球风险晴雨表」(Rey, 2013; Miranda-Agrippino and Rey, 2020)与「美元价值系于安全资产需求」(Jiang et al., 2021)这两派叙事之间,本文提供的不是又一个故事,而是一本可加总的账。

(与本文气味相投的实证作品,还可参见《一封邮件,如何掀动一国的汇率与套利定价?》与《对着美联储「逆向操作」:外汇干预能挡住美国货币政策的外溢吗?》。)

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这套「分解」是因果,还是只是会计恒等式?

严格说,它是一个结构化的归因,而非传统意义上的因果识别。它的可信度,完全取决于「把储蓄、供给、央行政策当作外生」这一组假设是否站得住。作者自己也坦白,资产供给不响应价格、央行政策外生,都是「可能偏强」的假设。所以更准确的说法是:在模型设定为真的前提下,这是一笔自洽的账。

Q:最该被追问的假设是哪一个?

是需求的价格弹性。作者用「横截面上投资者如何在各国间替代」估出弹性,再假设它等于「时间序列上对价格冲击的替代弹性」。这是一个很强、且难验证的等同。整篇文章的所有量级——尤其是中国抛售那个「温和」的反事实——都对这个弹性敏感。

Q:为什么利率几乎不解释长期美元,却又说「1pp 加息升值 3.3%」?

两者不矛盾。逐年看,利差确实驱动汇率,且短期效应可观(3.3%);但在每个多年子样本内部,美外利率大体收敛,正负相抵,于是对长期趋势的净贡献很小。这恰恰说明了「短期信号」与「长期趋势」是两回事。

Q:把「投资者需求」当成解释变量,会不会是在用结果解释结果?

这是最值得警惕的地方。模型里的潜在需求 \(\kappa\) 是「收益与特征都解释不了的残差」,它天然会吸收掉一切未建模的东西。说「需求转移解释了 25pp 贬值」,部分等于说「我们没建模的力量解释了 25pp」。它的价值在于把这块残差量化并定位到具体投资者—资产对上,而非给出一个深层机制。

Q:为什么单一大国抛售美债的冲击这么小,这可信吗?

在模型里可信,因为它假设其他国家愿意以很小折价承接——这又回到了「美国资产特殊性」与「替代弹性」。如果现实中的弹性比估计值低得多,或者抛售触发了相关的恐慌(即作者说的「共同需求冲击」),冲击会被放大。所以这个结论应读作「在基准弹性下、且无连锁反应时」的温和。

Q:这和「美元微笑」「全球金融周期」那些宏观叙事是什么关系?

是互补,不是替代。全球金融周期(Rey, 2013)讲的是「美元强 = 全球风险偏好的晴雨表」,本文则把这个晴雨表拆开,告诉你晴雨背后是哪一类投资者、对哪一类资产的需求在动。它给宏观叙事补上了一张资产负债表层面的明细账。

(b) 几个可能的研究问题与提案

1. 把同一套需求体系搬到公司债 / 信用市场。

【经济故事】本文做的是主权与股权层面的国际资产需求。但美元的「特殊性」很大程度上体现在美国公司债这一全球最深的信用市场上:外资持有人对美国投资级公司债的需求转移,是否同样能解释美元强弱与信用利差的联动? 【可行性】中。数据上可用 TIC 的双边债券持仓 + Mergent FISD / TRACE 的发行与定价;识别上可沿用本文的需求体系,但需把信用风险特征纳入 \(\mathbf{x}\)。难点是公司债供给的内生性比主权债更强。

2. 用一次「干净」的外生需求冲击去检验那个关键弹性。

【经济故事】全文的命门是「横截面弹性 = 时间序列弹性」这一等同。如果能找到一次外生的、定向的需求冲击(如某国养老金监管改革强制再配置、指数纳入规则变更),就能直接估出时间序列弹性,验证或证伪这一假设。 【可行性】中高。指数重构、监管改革是成熟的识别来源(参见《一封邮件,如何掀动一国的汇率与套利定价?》)。难在找到足够大、且只动「需求」不动基本面的事件。

3. 外资持有人结构与美元流动性的横截面。

【经济故事】本文发现需求转移解释了各国「美元 beta」的横截面差异(日本承接、澳洲外流)。一个自然的延伸:在美国资产内部,不同券种的「外资持有人集中度」是否预测了它们在美元冲击下的流动性恶化? 【可行性】高。可用 TIC 按券种—持有国拆分的持仓,匹配美债 / 公司债的流动性指标(买卖价差、价格冲击),做横截面回归。数据现成,识别相对干净。

4. 央行储备政策的内生化。

【经济故事】作者明确把央行储备当外生,并坦言 QE 等政策的内生性「留给未来」。但量化宽松恰恰会通过压低债券与货币风险溢价改变汇率(Greenwood et al., 2023)。把储备政策对价格的反应函数嵌进需求体系,会怎样改写危机后那十年的分解? 【可行性】中低。理论上要给央行一个目标函数,实证上要识别储备操作中的「主动」成分。难,但这是本文留下的最大一块空白。

9 我的判断

这篇论文最大的贡献,在于把一个长期靠「讲故事」支撑的领域,第一次变成了一笔可以加总、可以分项、可以做反事实的账。它最漂亮的一个发现——同一股 risk-on 需求在两个十年里给美元相反的符号——只有在这种分解框架下才看得出来;任何单一叙事都会在这里自相矛盾。把储蓄、供给、政策、需求摊在同一张表上彼此抵消或叠加,这种「会计纪律」本身就是方法论上的推进。

但我对识别有两点真实的担忧。其一,是那个被反复使用的「横截面弹性 = 时间序列弹性」的等同——它没有被独立验证,而几乎所有量级(尤其是中国抛售的「温和」结论)都建在它上面。其二,是「投资者需求」这个解释变量的残差属性:当一个因子被定义为「其他都解释不了的部分」,它解释力越强,反而越提醒我们机制仍在黑箱里。说「需求解释了 55% 的方差」是一个有用的记账结果,但它本身不是一个可以反驳的经济机制。

我接下来最想看到的,是两件事:一是用一次干净的外生需求冲击,把那个关键弹性单独估出来,给整座大厦做一次承重测试;二是把这套引擎对准美国公司债与外资持有人——那里既是美元「特殊性」最集中的地方,也是流动性最容易出问题的地方。如果需求体系能在信用市场里同样跑通,这条研究线就不只是解释了一条汇率曲线,而是真正抓住了「谁在持有美元资产、以及当他们改变主意时会发生什么」。

参考文献

- Curcuru, S., et al. (2017). The sensitivity of the US dollar exchange rate to changes in monetary policy expectations. IFDP Notes, Board of Governors of the Federal Reserve System.

- Gabaix, X., & Koijen, R. S. (2021). In Search of the Origins of Financial Fluctuations: The Inelastic Markets Hypothesis. NBER Working Paper.

- Gabaix, X., & Maggiori, M. (2015). International liquidity and exchange rate dynamics. Quarterly Journal of Economics 130(3), 1369–1420.

- Greenwood, R., Hanson, S. G., Stein, J. C., & Sunderam, A. (2023). A quantity-driven theory of term premia and exchange rates. Quarterly Journal of Economics 138(4), 2327–2389.

- Hau, H., & Rey, H. (2006). Exchange rates, equity prices, and capital flows. Review of Financial Studies 19(1), 273–317.

- Jiang, Z., Krishnamurthy, A., & Lustig, H. (2021). Foreign safe asset demand and the dollar exchange rate. Journal of Finance 76(3), 1049–1089.

- Jiang, Z., Richmond, R. J., & Zhang, T. (2022). A portfolio approach to global imbalances. Journal of Finance 79(3), 2025–2076.

- Koijen, R. S., & Yogo, M. (2019). A demand system approach to asset pricing. Journal of Political Economy 127(4), 1475–1515.

- Koijen, R. S., & Yogo, M. (2024). Exchange rates and asset prices in a global demand system. NBER Working Paper No. 27342.

- Kouri, P. J. (1977). The exchange rate and the balance of payments in the short run and in the long run: A monetary approach. In Flexible Exchange Rates and Stabilization Policy, Springer, 148–172.

- Miranda-Agrippino, S., & Rey, H. (2020). US monetary policy and the global financial cycle. Review of Economic Studies 87(6), 2754–2776.

- Rey, H. (2013). Dilemma not trilemma: the global financial cycle and monetary policy independence. Federal Reserve Bank of Kansas City Economic Policy Symposium.

- Richmond, R. J. (2016). Trade network centrality and currency risk premia. Journal of Finance.

- Verdelhan, A. (2018). The share of systematic variation in bilateral exchange rates. Journal of Finance 73(1), 375–418.