美元为什么敢借得又贵又险?——一个「债务视角」的反转

本文读的是 Eren & Malamud (2022, Journal of Financial Economics):他们提出一个「债务视角(debt view)」来解释美元为何是全球债务合约的主导货币。核心结论出人意料——大型跨国企业偏爱用美元发债,不是因为美元最安全,恰恰是因为它在债务到期那个时间尺度上「最危险」。一个把汇率与股市协方差作为唯一统计量的资本结构模型,连同 quanto 合约、VAR 脉冲响应与收益率曲线斜率的实证,把这件反直觉的事讲圆了。

1 引言:一个「说不通」的事实

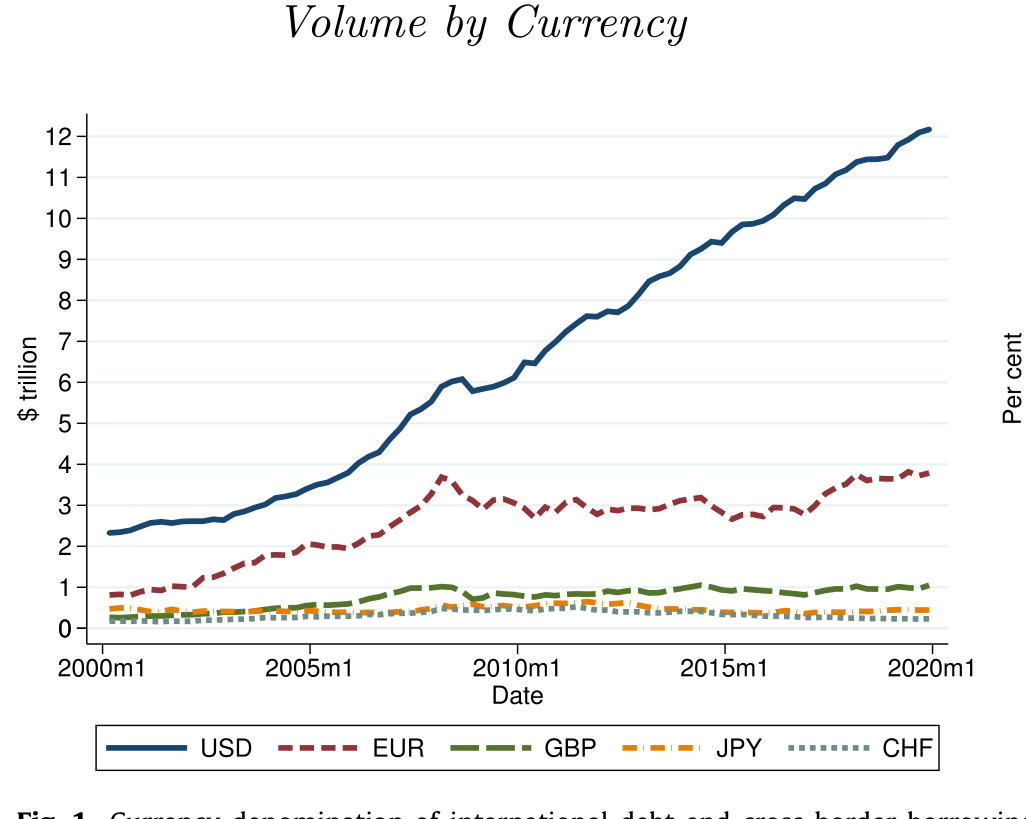

先摆一个尽人皆知的事实:美元是全世界债务合约最常用的计价货币。按国际清算银行(BIS)的口径,美国境外、非银行部门所欠的美元信用大约有 $12 trillion。2008 年金融危机之后,美元的国际地位不降反升(见图 1)。

Figure 1: Currency denomination of international debt and cross-border borrowing

按照传统观点(conventional view),这件事是「投资者驱动(investor-driven)」的:投资者偏好持有那些在坏时候会升值的安全资产,于是企业投其所好,用美元发债来迎合这种需求。听上去顺理成章。

但这套说法面对三个让人不安的挑战。首先,作者用数据指出,在较长的时间跨度上,美元并不是欧元、日元、瑞郎这些主要货币里「最安全」的那个。接着,一个更尴尬的事实是:美元的名义利率明显高于这些货币——如果美元真是大家抢着要的安全资产,它的利率不该更低吗?然后,还有历史这一关:布雷顿森林体系瓦解后,整个 1970 年代美元对其他主要货币大幅贬值,可它的国际地位反而上升了(Gourinchas, 2019)。

于是一个自然的问题摆在面前:如果不是「投资者要安全」,那到底是什么力量,把美元一次次推上债务合约的主位?

2 反转:从「借给谁」转向「谁来借」

作者给出的答案,是把视角整个掉个头——从投资者偏好,转向借款人(borrower-driven)的算盘。这就是他们所谓的「债务视角」。

一句话的直觉:企业之所以偏爱美元债,是因为美元在「债务到期的那个时间尺度上」倾向于在全球低谷里贬值,让企业在最艰难的时候还钱更轻松。换句话说,美元是债务货币里「CAPM 意义上最危险」的那个,而企业偏偏要的就是这份危险。

这里有一个极其漂亮的理论结果:在他们的模型里,企业的货币选择最终归结为一个简单的统计量——股票收益与汇率收益之间的协方差,而且这个结论与贷款人的随机贴现因子(stochastic discount factor)无关。无论投资者偏好长什么样,企业总会在「控制了发行成本之后、与股市协方差最高」的那个货币上发债。

为什么是协方差最高、也就是「最危险」的货币?因为这个货币在全球低谷里贬值,企业用本币换算后的偿债负担就轻——它对企业而言是一份对冲(hedge)。而一个在坏时候贬值的货币,对债权人来说反而是「不保险」的,所以它必须给出更高的风险溢价(risk premium),这又恰好解释了为什么美元的名义利率更高。于是三个「说不通」一次性被打通了:美元成为主导货币,不是尽管它最危险,而正是因为它最危险。

3 模型:一个把货币选择压缩成协方差的资本结构框架

这是一篇有理论模型的论文,值得一步步把它拆开。

设定。 时间离散,\(t=0,1,\cdots\)。一家无限存续的大型跨国企业,产生税后现金流 \(\Pi_t Z_t\):其中 \(\Pi_t\) 是以美元计的共同生产率冲击,\(Z_t\) 是企业自身的特异冲击(idiosyncratic shock)。\(Z_t\) 服从几何随机游走

$$ Z_{t+1} = Y_{t+1}\,Z_t, $$

其中 \(Y_{t+1}\) 独立同分布,密度为

$$ P(Y_{t+1}=y) = \ell\, y^{\ell-1},\qquad y\in[0,1],\ \ell>0, $$

对应的累积分布函数为 \(\Phi(y)\equiv P(Y\le y)=y^{\ell}\)。这个分布形式借自国际贸易文献(Melitz, 2003),纯粹是为了可处理性。

融资与税盾。 企业同时发行股权与可违约的名义债券,债券可以用 \(N\) 种货币中的任意一种计价。记 \(B_{j,t}\) 为以货币 \(j\) 计价、在 \(t+1\) 偿付的债务面值。每单位债务付票息 \(c\),且票息享受税盾。净税盾后的总偿债成本为

$$ B_{t+1}(B_t) = \big((1-\tau)c+1\big)\sum_{j=1}^{N} E_{j,t+1}\,B_{j,t}, $$

其中 \(E_{j,t+1}\) 是货币 \(j\) 兑美元的汇率,\(\tau\) 是税率。这一处理紧跟 Gomes et al. (2016) 的「黏性杠杆(sticky leverage)」框架(关于固定发行成本如何把税盾「锁」给股东,可参见《发债没有回头路:一点发行成本,如何替股东锁住了税盾》)。

违约与定价。 不违约时,股东在 \(t+1\) 拿到的名义分配是 \(Z_t\,\Pi_{t+1}\,Y_{t+1}\)。当特异冲击 \(Y_{t+1}\) 跌破一个内生的违约门槛 \(\Theta_{t+1}(B_t)\) 时,股东选择违约、拿零,债权人接管并回收面值与票息的一个比例 \(\rho<1\)。把这套现金流用贷款人的美元随机贴现因子 \(M_{t,t+1}\) 贴现,便得到模型最核心的一块——以货币 \(j\) 计价的单位债务的美元价格:

为什么货币选择会塌缩成一个协方差。 关键在标注 a4 与 a1、a2 的相互作用。债务价格 \(\delta_j\) 里,汇率 \(E_{j,t+1}\) 与「贴现因子 \(\times\) 不违约概率」相乘后取期望——而期望里两个随机变量的乘积,自然会冒出一个协方差项。直觉是这样的:如果某种货币在企业最可能违约、整体经济最差的状态下倾向于贬值(\(E_{j,t+1}\) 走低),那么它压低的恰恰是「坏状态」里的偿付负担,违约门槛 \(\Theta_{t+1}\) 随之下移,违约更不容易发生。于是企业在权衡「税盾收益 vs. 违约成本」时,会一致地选中那个与生产率/股市冲击协方差最高的货币。Theorem 2.1 把「只在美元上发债是最优」的充要条件,正是写成了这样一个关于 \(\mathrm{Cov}_t(\Pi_{t+1},E_{j,t+1})\) 与发行成本差额的不等式。

这个结果之所以漂亮,在于它不依赖贷款人偏好的具体形态:无论 \(M_{t,t+1}\) 长什么样,企业的货币选择都由那一个协方差统计量决定。复杂的国际金融问题,被压缩成了一句话——挑那个「在长期低谷里最会贬值」的货币去借钱。

4 期限结构的反转:短期避险、长期「找险」

模型给出的检验命题是:美元应当是各主要货币里「CAPM 意义上最危险」的——它与股市的协方差,在企业典型债务期限(约 5 年)上最高。可这和我们熟知的「美元在危机里升值避险」不是矛盾吗?

真正关键的一步在于把期限结构(term structure)拆开。 作者用两种办法测这个协方差。

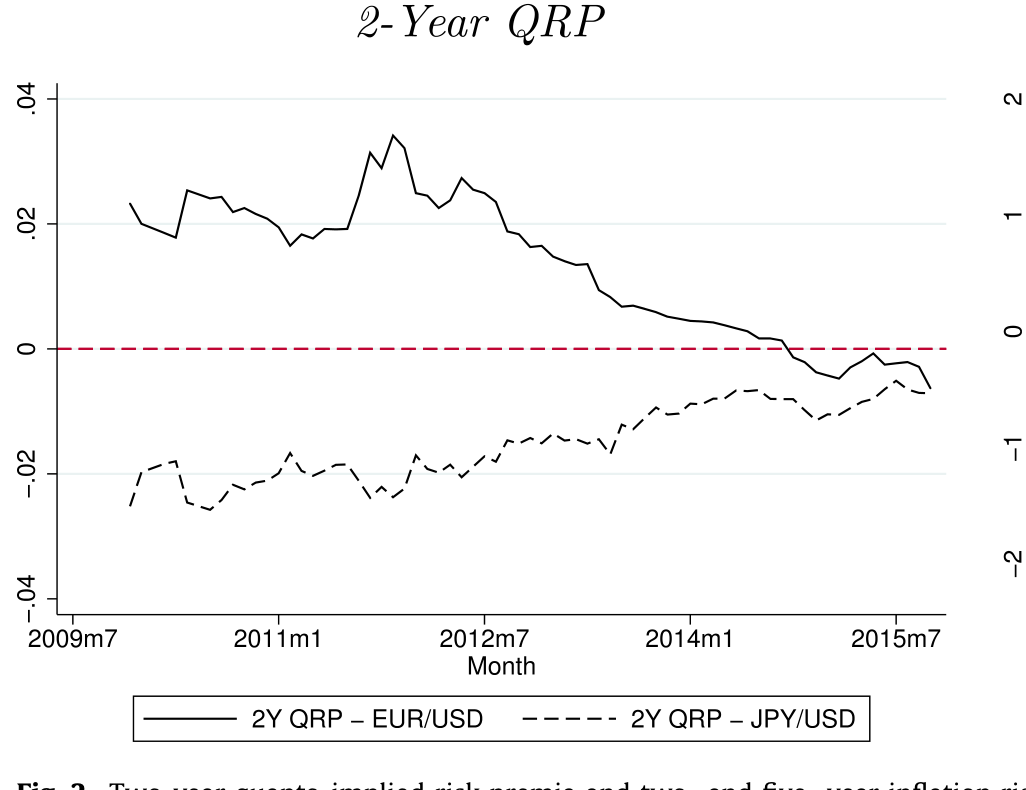

第一种是前瞻性的:利用所谓的 quanto 远期合约(Kremens & Martin, 2019)。一份以欧元结算的 S&P 500 quanto 合约,到期支付以欧元计的指数水平,其定价直接取决于市场对 EUR/USD 汇率与指数协方差的预期。Kremens & Martin 算出两年期 quanto 隐含协方差在危机后呈稳健下行、近年转负——也就是说市场相信「S&P 500 下跌时欧元会对美元升值」,这正与债务视角里「企业愿意借美元」的逻辑吻合(见图 2)。作者进一步发现,quanto 隐含协方差与美元债占比之间存在强烈的负向关系,而且因为回归是季度频率,说明债务的币种构成能在高频上随前瞻预期而变。

Figure 2: Two-year quanto-implied risk premia and two- and five- year inflation

第二种是历史协方差。结论富有戏剧性:在一年以内的短horizon,美元与股市协方差为负——美元在短期坏时候升值,确实比别的货币更安全(这与 Gourinchas et al., 2017 的发现一致);但符号在更长的、对应典型债务期限的horizon上翻转为正。作者把长horizon协方差分解成「同期」与「领先—滞后」两块,发现同期协方差是负的,但股市能正向预测美元,这股预测力足够强,强到把长horizon的协方差符号扭成正。

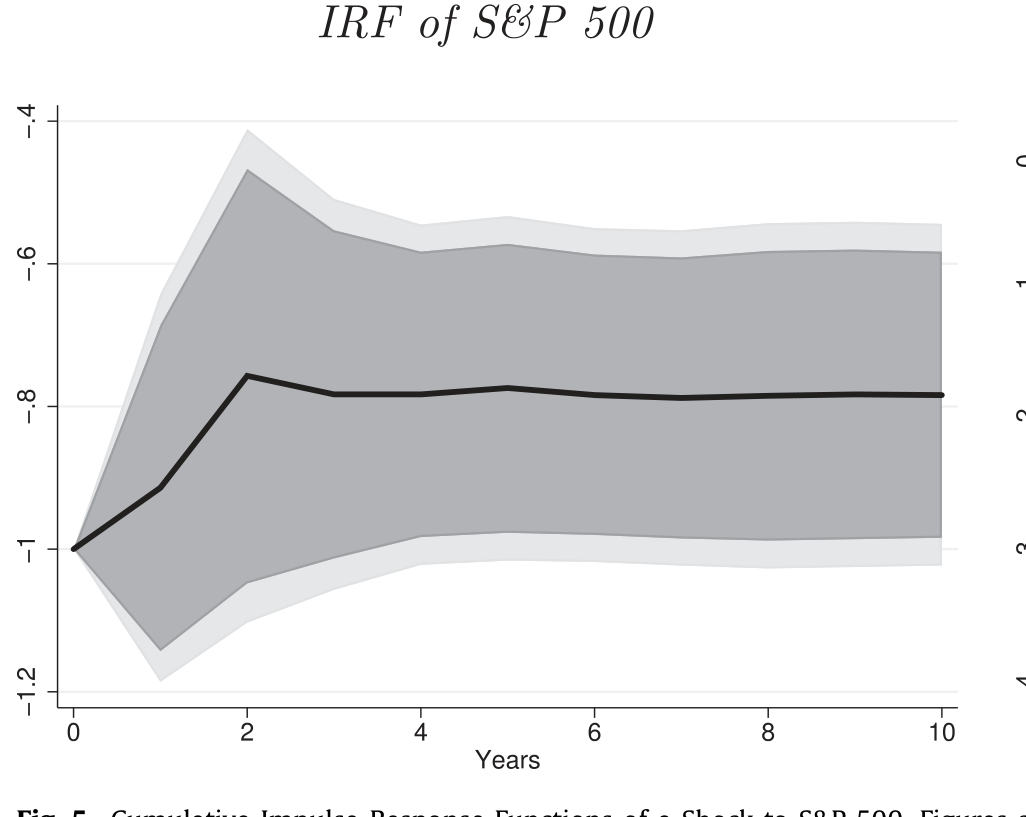

为把这种领先—滞后关系讲实,他们对美元与股市的联合收益过程估了一个 VAR,并看一个「股市下跌冲击」后的脉冲响应。结果是:冲击之后,美元在随后各期显著贬值(见图 5)——与理论严丝合缝。既然美元与股市的协方差随horizon拉长而上升,模型顺势预言:发美元债的倾向应随债务期限上升。作者用颗粒度很细的债券发行数据检验,得到强支持。

Figure 5: Cumulative Impulse-Response Functions of a Shock to S&P 500. Figures

5 第二个指纹:最陡的收益率曲线

债务视角还留下另一个可观测的「指纹」。作者证明,在这个框架里,企业总会选名义收益率曲线最陡(steepest yield curve)的那个货币去借钱——背后是一条新颖的跨期权衡(inter-temporal trade-off)机制:企业在「今天拿到税盾收益」与「明天付出违约的有效成本」之间取舍,而这个取舍恰好可以用各币种收益率曲线的斜率来刻画。

顺带一提,作者解了一个带中间期、可加发或回购债务的动态版本,得到一个 Admati et al. (2018) 式的杠杆棘轮效应(leverage ratchet effect):企业永远不会回购债务,因为回购意味着放弃税盾。于是 \(t=0\) 发的长债会一直持有到期,债券的币种选择问题实际上是「静态」的。

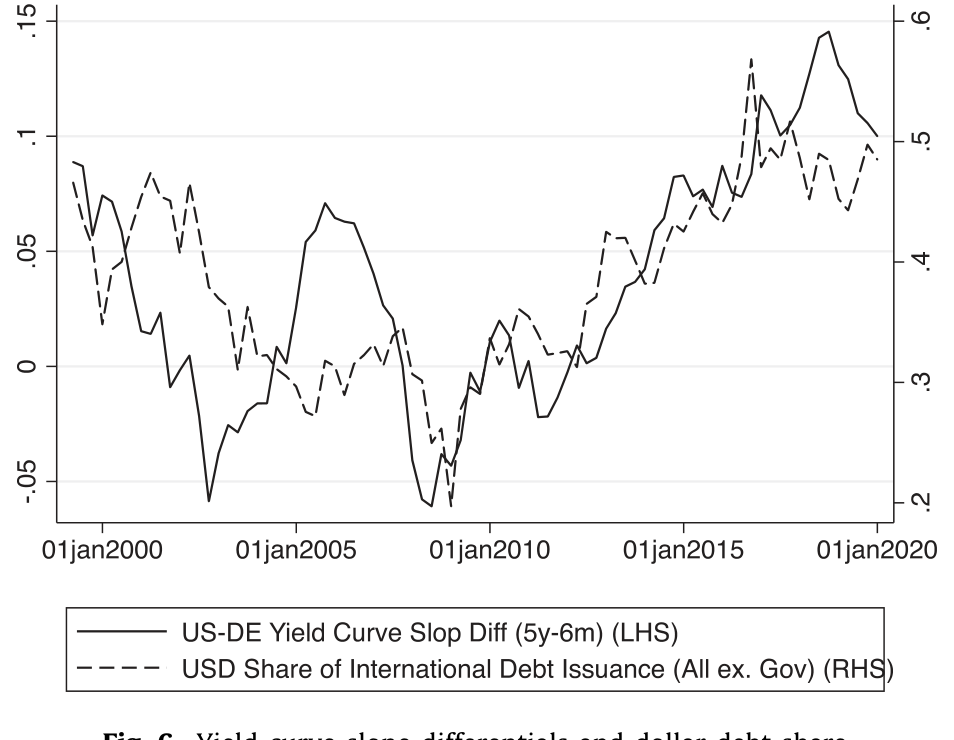

美元同样最符合这个描述。实证上,作者预言美元债发行占比应与「美元—欧元收益率曲线斜率之差」正相关(用美国与德国国债收益率曲线度量)。结果相当醒目:把美元债发行对这个斜率差做回归,得到符号正确且统计显著的估计(见图 6)。

Figure 6: Yield curve slope differentials and dollar debt share

6 通胀、货币政策与 COVID 的「天然实验」

债务视角自然把货币政策拉进了舞台。如果相对通胀是驱动汇率的重要力量(相对购买力平价,relative PPP),那么模型预言:美元债相对欧元债的占比,应与美元的通胀风险溢价(inflation risk premium)正相关、与欧元的通胀风险溢价负相关。作者发现债务币种份额与通胀风险溢价的预期贴得相当紧,尤其在欧元区——这也解释了为何 2010 年代欧元区的通缩风险,可能是欧元失去势头的一个原因。

COVID-19 危机像是为这套理论量身定做的一次检验。冲击袭来后美联储迅速、强力宽松,结果美元对所有主要货币贬值,而且这次贬值几乎是即时发生、几个月内幅度约 10%。对持有美元名义债的企业来说,这是一份实打实的对冲;与此同时,美元的通胀风险溢价相对欧元上升(见图 7)。债务视角因此预言:后疫情期美元债发行应当增加。作者用颗粒度发行数据、控制企业固定效应后确认了这一点。

Figure 7: The dollar and inflation risk premia during the COVID-19 crisis

(关于这次美元异常贬值是否意味着储备货币地位的松动,可对照《这一次,美元贬给了谁看?》;想从供需角度理解美元的强弱,可参见《美元为什么强?》。)

7 文献脉络

把这条线索摊开看,会发现它是几股研究汇到一处的产物。

最上游是关于长期名义债务真实效应的古典命题:Fisher (1933) 的债务—通缩、Myers (1977) 的债务悬置(debt overhang)——后者恰是这家期刊里那篇经典的《Determinants of corporate borrowing》。接着是货币的国际角色文献,大体分三派:「贸易视角」(Goldberg & Tille, 2008 的载体货币)、「安全资产视角」(Farhi & Maggiori, 2018;He et al., 2019),以及由谁来主导全球资本配置(Maggiori et al., 2019)。然后,在公司金融这一侧,Gomes et al. (2016) 的「黏性杠杆」给了本文资本结构的骨架。而真正关键的一步,是测量工具的进步:Kremens & Martin (2019) 的 quanto 汇率理论,让「股市与汇率的前瞻协方差」第一次能从市场价格里直接读出来——这恰是本文核心统计量的实证抓手。

本文所处的位置,是把这两条线——资本结构里的货币选择、与汇率风险溢价的可观测性——焊接成一个「债务视角」,给出了一个不依赖网络效应、价格黏性或安全资产需求的主导货币均衡(关于货币风险溢价如何从信用利差里读出,亦可参见《汇率藏在一张「违约保单」的价差里》;关于大公司发债的币种选择与其销售版图的关系,参见《你的债,说哪国话?》)。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:「债务视角」和「安全资产视角」到底是不是对立的?

不完全对立,更像是分工。安全资产视角抓的是美元的短期避险属性——危机里一年以内美元升值;本文抓的是中长期(典型债务期限约 5 年)协方差符号翻正的那一段。作者明确说,短期避险与长期「找险」可以并存、互不矛盾,本文是对前者的补充而非否定。

Q:「企业偏爱最危险的货币」这个反直觉结论,会不会只是模型假设的产物?

关键不在某个偏好假设,而在那个与贷款人 SDF 无关的协方差统计量。直觉是稳健的:一个在长期低谷里贬值的货币,会在企业最可能违约的状态下压低偿债负担,从而降低违约成本——这对借款人是真金白银的对冲,与投资者怎么想无关。

Q:实证用的是 EUR/USD 的 quanto 和美德国债曲线,能代表「全球」吗?

这是一个诚实的局限。本文聚焦的是「美元 vs. 其他主要安全货币(欧元、日元、瑞郎)」,而非新兴市场企业的「美元 vs. 本币」。欧元/德国是流动性最深、最具可比性的对照,但结论外推到更广的货币篮子仍需更多证据。

Q:协方差符号在长horizon翻正,是不是小样本下的偶然?

作者用了三条相互印证的证据:前瞻性的 quanto 隐含协方差、历史协方差的期限分解、以及 VAR 脉冲响应(股市下跌冲击后美元显著贬值)。三者方向一致,降低了「纯属样本巧合」的担心,但 VAR 识别本身仍依赖于其设定。

Q:货币政策被放进来后,会不会和「风险」的故事抢戏?

在本文里两者是同一枚硬币的两面。央行在低谷里宽松、压低相对通胀,正是让该货币在坏时候贬值的机制之一;通胀风险溢价因此成了协方差故事的「政策版表述」。作者发现币种份额与通胀风险溢价预期贴得很紧,尤其欧元区,说明这条渠道并非附庸。

Q:那美元的主导地位是稳固的,还是可逆的?

模型给的是一个条件性答案:只要美元在债务期限上仍是「最会在低谷里贬值、曲线最陡」的货币,它就保持主导。这意味着主导地位绑定在可观测的风险与货币政策特征上,是会随时间松动的——COVID 后美元债发行回升被读作这套机制仍在运转的证据。

(b) 几个可能的研究问题与提案

-

把「债务视角」搬到公司债二级市场流动性上。【经济故事】如果美元债之所以被偏爱,是因为它在长期低谷里贬值、对借款人是对冲,那么这种「对冲属性」是否也定价进了二级市场流动性溢价?危机里美元债的买卖价差与价格冲击,应当与币种的协方差特征系统相关。【可行性】中。需要 TRACE 级别的公司债成交数据加币种标签,识别上可用 quanto 隐含协方差作为前瞻风险代理,挑战在于把流动性冲击与发行人基本面分离。

-

外资持有人结构 × 币种选择。【经济故事】本文是借款人驱动、与投资者偏好无关;但现实中谁来持有这些美元债,可能反过来影响发行人的再融资风险。把「谁持有」这一维度加进来,能检验债务视角在持有人异质时是否依然成立。【可行性】中。需要债券层面的持有人明细(如 Maggiori-Neiman-Schreger 的跨境持仓数据),识别靠持有人构成的外生变动(如指数纳入、监管约束)。

-

新兴市场的「主导货币 vs. 本币」混合。【经济故事】作者在 Internet Appendix 已给出新兴市场版本的线索:本币与美元的混合,取决于本地通胀及其与美国通胀的关系。把这条做实,能区分「风险对冲」与「本币不可借」两种机制。【可行性】中到低。需要新兴市场企业的币种分债务数据与本地通胀风险溢价估计,识别难点是本币市场深度与美元市场的不可比。

-

收益率曲线斜率作为「币种选择信号」的可交易性。【经济故事】既然企业系统地选曲线最陡的货币,斜率差是否前瞻性地预测了未来的币种发行份额,进而预测汇率?这把一个公司金融命题变成了一个汇率可预测性命题。【可行性】高。所需数据(各国国债曲线、BIS/Dealogic 发行数据)公开可得,识别上可做样本外预测与滚动回归,doable。

9 我的判断

这篇文章最让我佩服的,是它把一个看上去庞杂的国际金融难题,收敛到一个与贷款人偏好无关的协方差统计量——理论的「窄」反而换来了解释力的「宽」,一口气化解了传统观点的三处尴尬。把 quanto 合约用作前瞻协方差的实证抓手,也是漂亮的一着:它让「市场此刻相信美元在坏时候会怎么走」这件本来看不见的事,变得可测、可回归、可季度更新。

要说对识别的担心,主要有三处。其一,长horizon协方差符号翻正是整篇的命门,而它依赖 VAR 的设定与相对有限的样本期,符号的稳健性值得更多压力测试。其二,实证几乎全靠 EUR/USD 与美德曲线这一对,结论能否外推到日元、瑞郎乃至更广篮子,仍是开放的。其三,模型是部分均衡且单期的(作者也坦承,并在工作论文版做过一般均衡),把发行成本差额当成一个外生楔子来吸收现实中的 UIP 偏离,这在解释力与「把问题塞进黑箱」之间走了钢丝。

后续我最想看到的,是把「债务视角」直接接到持有人结构与二级市场流动性上:如果美元债的对冲属性是真的,它应当在危机时的流动性定价里留下可观测的痕迹;而谁持有、外资占比多少,又会反过来改写发行人的再融资风险。这正是公司债、外资持有人与流动性三条线索交汇的地方,也是债务视角下一步最自然的延伸。

参考文献

- Admati, A.R., DeMarzo, P.M., Hellwig, M.F., Pfleiderer, P. (2018). The leverage ratchet effect. Journal of Finance 73, 145–198.

- Eren, E., Malamud, S. (2022). Dominant currency debt. Journal of Financial Economics 144(2), 571–589.

- Farhi, E., Maggiori, M. (2018). A model of the international monetary system. Quarterly Journal of Economics 133(1), 295–355.

- Fisher, I. (1933). The debt-deflation theory of great depressions. Econometrica 1(4), 337–357.

- Goldberg, L., Tille, C. (2008). Vehicle currency use in international trade. Journal of International Economics 76(2), 177–192.

- Gomes, J., Jermann, U., Schmid, L. (2016). Sticky leverage. American Economic Review 106(12), 3800–3828.

- Gourinchas, P.-O., Govillot, N., Rey, H. (2017). Exorbitant privilege and exorbitant duty. Mimeo, UC Berkeley.

- He, Z., Krishnamurthy, A., Milbradt, K. (2019). A model of safe asset determination. American Economic Review 109(4), 1230–1262.

- Kremens, L., Martin, I.W. (2019). The quanto theory of exchange rates. American Economic Review 109(3), 810–843.

- Maggiori, M., Neiman, B., Schreger, J. (2019). International currencies and capital allocation. Journal of Political Economy 128(6).

- Melitz, M.J. (2003). The impact of trade on intra-industry reallocations and aggregate industry productivity. Econometrica 71(6), 1695–1725.

- Myers, S.C. (1977). Determinants of corporate borrowing. Journal of Financial Economics 5, 147–175.