你的货币贵不贵,要看你在贸易网络里坐第几排

本文读的是 Hou, Sarno & Ye (2025, Journal of Financial Economics):他们把一个「网络」结构塞进 Gabaix & Maggiori (2015) 的汇率理论里,用贸易失衡网络的「莱昂蒂夫逆中心性」刻画金融中介资产负债表的复杂度,构造出一个叫 CBC 的货币特征。按 CBC 给货币排序做多空,年化夏普比率高达 0.65——比按总贸易网络中心性、按个体失衡规模、甚至按经典套息交易排序都更高;而且这份可预测性,现有的货币因子和中介资产定价因子都解释不掉。

1 一个理论与实证「错位」的故事

先讲一个外汇资产定价里说了很多年的老问题:一国的对外失衡,能不能预测它货币未来的超额收益?

直觉上是能的。一个常年逆差的国家,得不断从外部融资,它的货币里应当含着一份「风险补偿」——你愿意持有它,是因为它将来要给你更高的回报。Della Corte, Sarno & Sestieri (2012) 和 Della Corte, Riddiough & Sarno (2016) 把这个直觉做实了:用一国的净逆差(net deficit)作为风险特征给货币排序,确实能挖出一个显著为正的「失衡风险因子」(imbalance risk factor)。

但这里藏着一个一直没人正面处理的「错位」。

首先,理论那一头是怎么讲故事的?最有影响力的那套,是 Gabaix & Maggiori (2015) 的「国际流动性与汇率动态」模型。它的世界里只有两个国家:逆差国和盈余国。金融中介(financiers)替市场承接货币风险——买入逆差国货币、卖空盈余国货币——但他们的风险承担能力是有限的。为了诱使中介接盘,逆差国货币必须当期贬值、并被预期未来升值,用这份升值去补偿中介承担的风险。漂亮、干净,但它是个两国故事。

接着,一个自然的问题是:实证那一头呢?实证全是在多国的横截面里做的——几十种货币一起排序。于是大家默认了一件事:两国之间的双边关系,可以「无成本地」推广到多国。可这个默认,真的成立吗?

作者的回答是:不必然成立,而且,恰恰是这个被忽略的多国结构里,藏着新东西。当你只盯着「一个国家自己的逆差有多大」,你看不见一件事——A 国对 B 国的逆差,会顺着贸易链条在 C、D、E 国激起一连串的盈余与逆差。这些间接关系在两国框架里根本不存在,却真实地改变着中介的资产负债表。

2 把「网络」塞进金融中介的资产负债表

这就是这篇论文真正关键的一步:把一个贸易失衡网络 (trade imbalance network) 显式地写进 Gabaix & Maggiori (2015) 的框架,让金融中介有限的风险承担能力,成为这张网络邻接矩阵的函数。

为什么是中介的资产负债表?作者的逻辑链条是这样的:从中介的视角看,一国的净逆差(盈余)就是一个投资机会——它可以在这个国家的货币上建立多头(空头)头寸,而这必须由在别国货币上的反向头寸来对冲平衡。多头增加了中介的「外部投资选项」(outside investment options),空头则减少它。于是,一国货币能给中介提供多少投资选项,不只取决于它自己的逆差,还取决于它的逆差在网络里激起的、别国的盈余与逆差——也就是它和其他国家在全球贸易失衡网络里有多「近」。

中介资产负债表越复杂,他承接风险的能力越受限,要的补偿就越高。问题是:「复杂度」怎么量化?

这正是「中介资产定价」(intermediary asset pricing) 这条线的核心关切——资产的价格不取决于代表性消费者,而取决于给市场做市的那群中介有多大的风险承受能力。关于中介视角如何重塑资产定价,可参见《股票,真的是中介「无关」的资产吗?》与《无风险市场里的风险厌恶:是谁给做市商系上了「风险限额」这根绳》。

3 模型:用莱昂蒂夫逆把「间接关系」一次数清

论文的理论部分是个两期模型。设有 \(t=0,1\) 两期、\(n\) 个国家。定义 \(x^i_t\) 为国家 \(i\) 在 \(t\) 期相对美元(USD)的双边汇率,\(x^i_t\) 上升表示 \(i\) 国货币对美元升值;美国是「基准国」(primary country),记为国家 1,两期都归一化 \(x^1_t=1\)。两期的全球贸易失衡网络由 \(n\times n\) 的邻接矩阵 \(\mathbf{A}_t\) 刻画——注意,这是一张有向网络:边上装的是双边贸易逆差(出口减进口),而不是双边贸易总量。

在 Gabaix & Maggiori (2015) 的基础上,作者证明:即便加进网络结构、并允许中介有限的风险承担承诺成为邻接矩阵的函数,货币溢价的线性定价函数依然在均衡中成立——预期货币超额收益可以写成各国净逆差的线性函数,而那个系数,正好捕捉了中介的「外部投资选项」。均衡通过一个递归优化里的不动点问题求解。

那么,怎么把「一国在网络里的位置」压缩成一个数?答案是网络科学里的老朋友——莱昂蒂夫逆 (Leontief inverse),它和 Katz–Bonacich 中心性 (Bonacich, 1987) 紧密相连:

这个幂级数展开把整套直觉讲得透亮:\(\mathbf{A}\) 是「我直接和谁有失衡」,\(\mathbf{A}^2\) 是「我的对手又和谁有失衡」,\(\mathbf{A}^3\)、\(\mathbf{A}^4\)……一路把越来越长的间接路径都算进来。把它们全加起来,就得到一个国家在整张失衡网络里的总影响力。这正是两国模型永远算不出来的那部分——间接关系。

有了中心性,作者再把它和汇率收益的方差–协方差矩阵揉到一起,构造出本文的主角:基于中心性的特征 (Centrality Based Characteristic, CBC)。模型里有两个关键参数,分别度量「网络中心性」与「方差–协方差」对中介有限风险承担承诺的贡献——后文记作 \(w\) 和 \(\alpha\),它们可以被校准、从而直接检验「网络中心性确实在个体净逆差之外解释了货币横截面」这一假设。

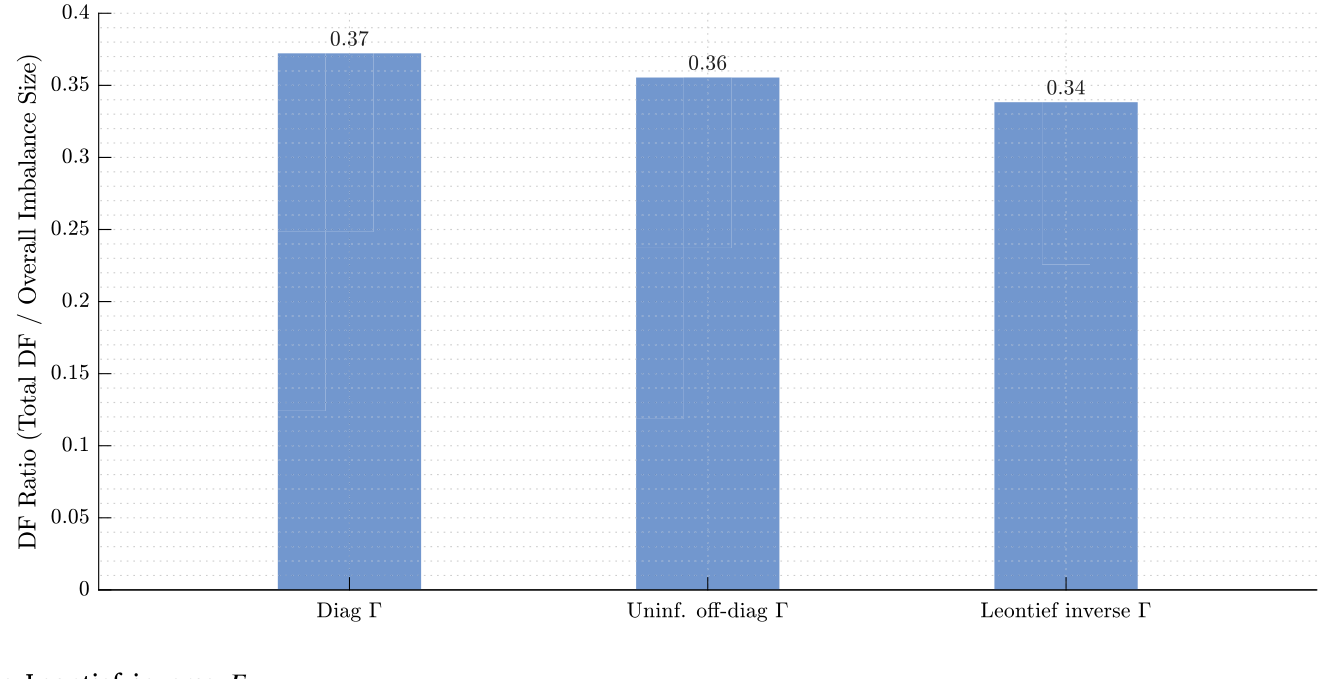

Figure 2: Risk reduction effect of the Leontief inverse 𝛤

4 识别:先在样本内校准,再拿到样本外去赌

这里要特别表扬一下作者在「实证纪律」上的克制。

最容易被质疑的,就是这两个参数 \(w\)、\(\alpha\) 是不是「事后挑出来让结果好看的」。作者的做法是:先用 1995–2002 年的训练子样本校准这两个参数,并验证它们在控制了净逆差之后显著异于零;然后把参数固定下来,拿到样本外去为每种货币构造 CBC,再据此做组合排序和正式的资产定价检验。

换句话说,排序时用的 CBC,只依赖于排序时点之前可得的信息。作者还做了一个「递归更新」版本——随新信息到来不断更新校准参数——结论几乎完全一样,因为这两个参数本身在时间上相当稳定。这就堵住了「数据窥探」(data snooping) 这条最常见的攻击线。

数据这边:样本是 41 种货币、1995–2021 年。双边贸易数据来自 UN Comtrade Database,即期与远期汇率来自 Thomson Reuters Datastream。欧元区被聚合成一个「区域」来处理。观测单位是「货币×时间」。

5 主要结果:真正起作用的,是「邻居」

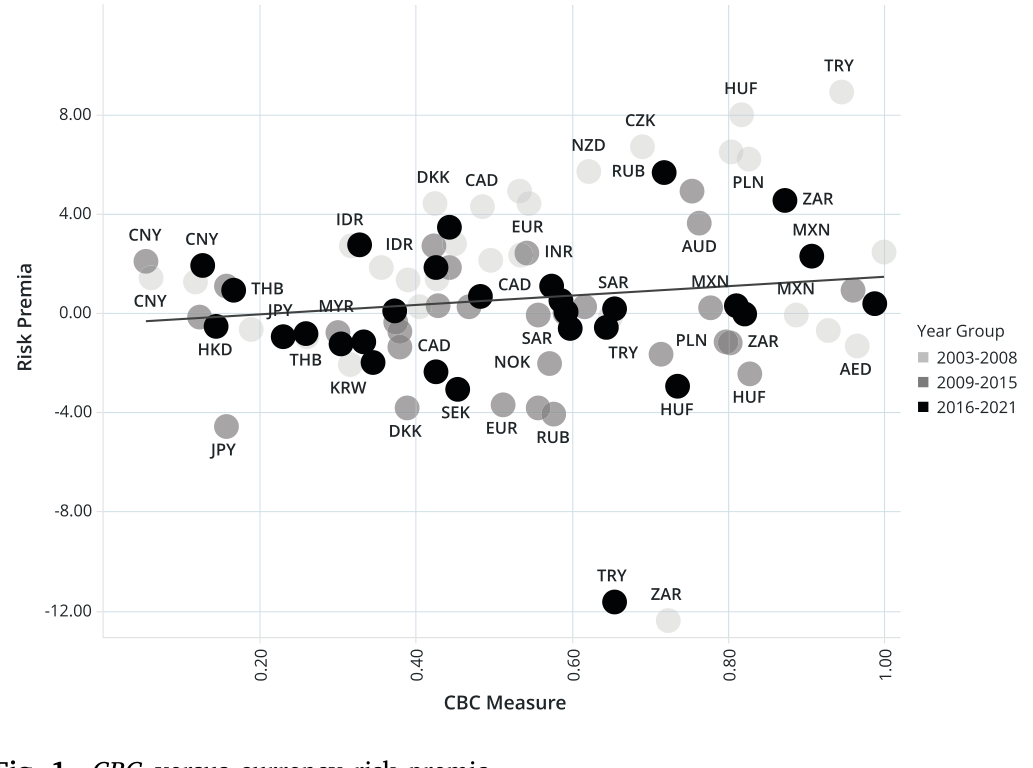

先看一张能把全文直觉一句话讲完的图。把 41 种货币各自的 CBC(横轴)和它们的平均年化风险溢价(纵轴)画成散点——

Figure 1: CBC versus currency risk premia

如图 1 所示,关系清清楚楚地向上倾斜:CBC 高的国家(比如墨西哥、新西兰),货币溢价高;CBC 低的国家(比如日本、泰国),货币溢价低。于是反转出现了:决定一国货币贵不贵的,与其说是它自己逆差的绝对大小,不如说是它在整张失衡网络里坐第几排。

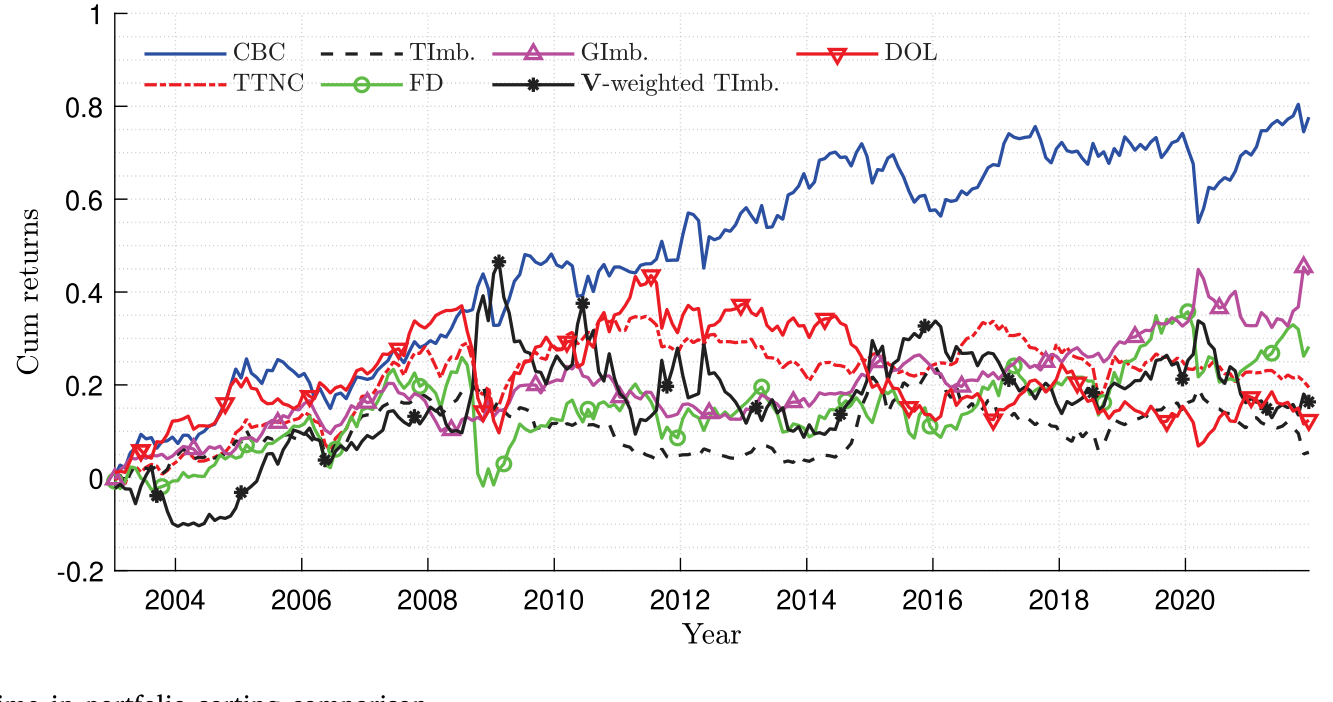

把这个直觉做成策略:按 CBC 从低到高分组,组合收益单调递增;做多最高 CBC 组、做空最低 CBC 组的「高减低」组合,年化夏普比率 0.65。这个数字高于按 Richmond (2019) 总贸易网络中心性 (TTNC) 排序、按 Della Corte et al. (2016) 个体失衡 (GImb) 排序、以及本样本里经典套息交易 (carry) 所能得到的夏普比率。更要紧的是:现有货币因子,以及 He & Krishnamurthy (2013)、He et al. (2017)、Adrian et al. (2014) 这些中介资产定价因子,都无法吸收掉 CBC 因子——它装的是不一样的信息。

Figure 5: Cumulative returns over time in portfolio sorting comparison

那么这份预测力到底从哪来?模型允许把货币溢价拆成三块:总失衡 (total imbalance)、个体重要性 (individual importance)、以及邻居重要性 (neighborhood importance)。作者做了一个方差分解,结论非常干脆:邻居成分解释了横截面货币溢价约 68% 的总变动。这一个数字,就是这篇论文为「把两国理论扩展到多国」所交出的最硬的答卷——网络结构不是装饰,它是主菜。

6 和 Richmond (2019) 到底差在哪?

聪明的读者读到这儿一定会问:Richmond (2019) 不是早就把「贸易网络中心性」和货币溢价连起来了吗?这篇有什么不同?

差别是根本性的,有三点:

其一,网络不一样。Richmond 用的是双边贸易总量(出口加进口),是一张无向网络;本文用的是双边贸易逆差(出口减进口),是一张有向网络。

其二,机制不一样。Richmond 是个完全金融市场下的一般均衡,驱动力是各国对全球消费增长冲击的异质暴露——中心国货币在坏时候升值(消费篮子相对涨价)。本文是不完全金融市场,驱动力是金融中介的风险承担能力——中心国货币当期贬值、未来才升值。

其三,因此符号都反了。Richmond 的因子组合是「外围减中心」(Peripheral minus Central),本文是「高 CBC 减低 CBC」;作者明确预测、并在数据里看到,CBC 与 Richmond 的中心性特征负相关。一句话:同样讲「贸易网络与货币」,一个走的是消费风险,一个走的是中介约束,机制南辕北辙。

7 文献脉络

把这条线索捋一捋,能更清楚这篇文章站在哪儿。

最上游是两支并行的传统。一支是货币横截面资产定价:Lustig, Roussanov & Verdelhan (2011) 用远期贴水排序找到了汇率里的「斜率」因子,Menkhoff et al. (2012) 把动量、Colacito et al. (2018) 把宏观增长风险陆续接了进来;Verdelhan (2018) 则指出双边汇率的变动很大一部分由共同因子驱动。另一支是对外失衡这条实证线:Della Corte, Sarno & Sestieri (2012) 到 Della Corte, Riddiough & Sarno (2016),把「个体净逆差」做成了货币风险因子。

理论那头,Gabaix & Maggiori (2015) 的不完全金融市场 + 有限套利中介,是这篇文章的母体。而把「网络」引入货币定价,则有 Richmond (2019) 用消费风险打的样、Lustig & Richmond (2020) 与 Jiang & Richmond (2023) 对国际因子结构的刻画。本文的位置很明确:第一个把网络结构引入 Gabaix–Maggiori 框架、用莱昂蒂夫逆中心性刻画中介资产负债表复杂度的工作,并由此把「失衡—汇率」的两国理论真正扩展到多国。网络中心性那一脉的数学工具,则一路追溯到 Bonacich (1987) 的中心性家族与 Simonovits (1975) 对莱昂蒂夫逆的讨论。

(关于「共同因子」如何在国际市场里被定价、又如何不被定价,可参见《一起涨跌,不等于一起被定价:国际国债里那条「被付了钱」的暗线》;关于贸易/销售版图如何反过来塑造货币层面的选择,可参见《你的债,说哪国话?》。)

8 一个框架的额外用处:当贸易战与制裁顺着网络扩散

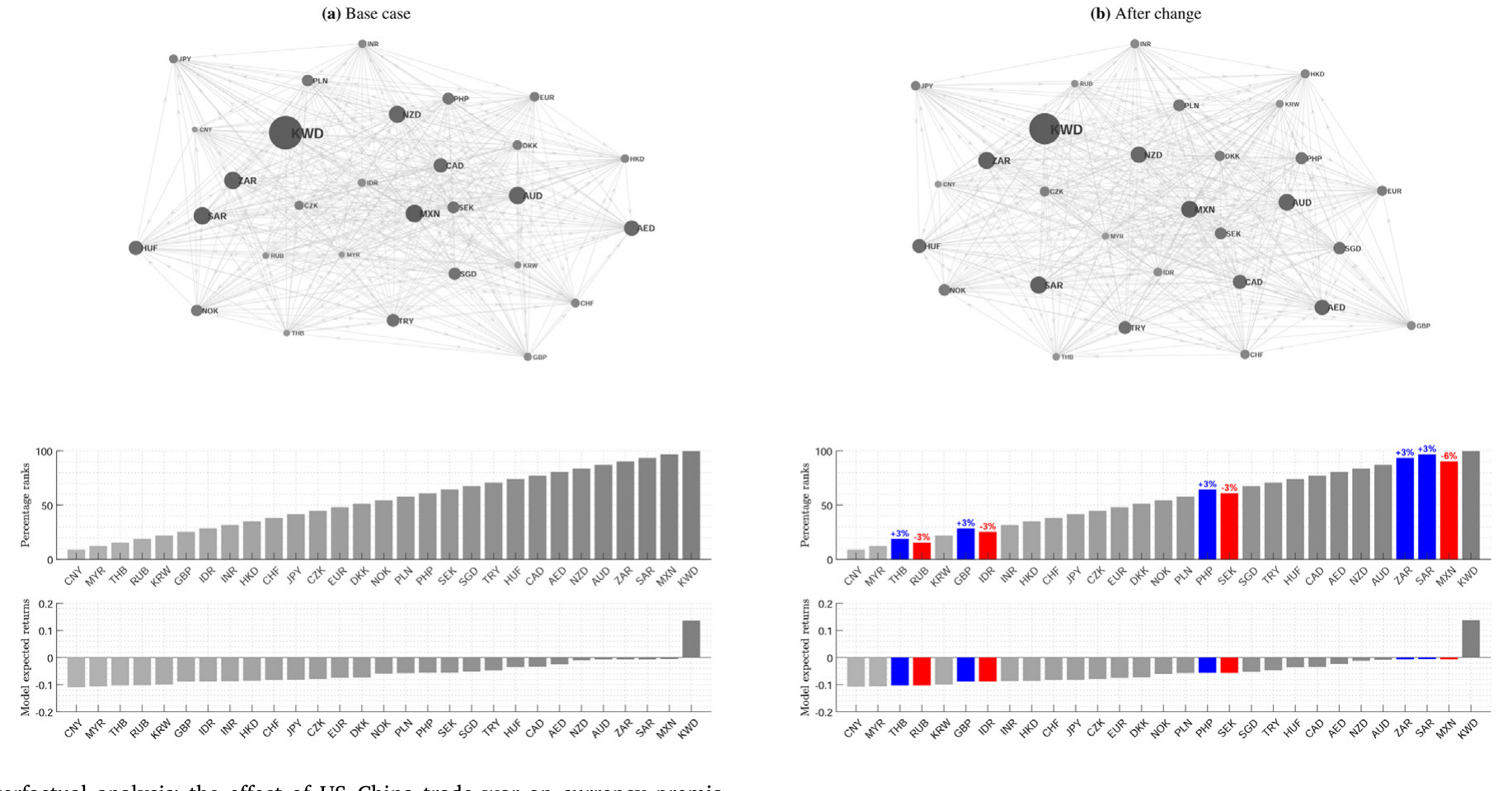

如果说前面是「这个特征能赚钱」,那论文最后的反事实分析 (counterfactual analysis) 想说的是「这个框架能讲清现实」。

作者拿框架去模拟了两件大事:2018–2019 年的中美贸易战,和 2022 年针对俄罗斯的国际制裁。结论很有意思:这两件事对货币溢价的冲击,远不止落在直接当事国身上——它们顺着贸易失衡网络一路传导,把许多看似毫不相干的第三国货币也卷了进去。这恰恰印证了全文的母题:在一张相互联结的网络里,没有谁是孤岛;国际事件的链式效应,需要一个像本文这样的量化框架才数得清。

Figure 8: Counterfactual analysis: the effect of US–China trade war on currency premia

9 评论与延伸(Q&A + 研究方向)

(a)几个可能的疑问

Q:CBC 和「个体净逆差」到底有什么本质区别?不就是给逆差加权吗?

区别在于「加权」用的是整张网络的间接路径,而非某个外生权重。个体净逆差只看一国自己;CBC 通过莱昂蒂夫逆把「你的对手的对手……」所有阶的失衡链接一次性加总。方差分解里邻居成分占

68%,正说明真正起作用的是这部分间接结构,而不是个体规模本身。

Q:参数 \(w\)、\(\alpha\) 是不是事后挑出来让夏普好看的?

作者的防线是时间切割:参数只在 1995–2002 训练子样本里校准,固定后拿到样本外构造 CBC、排序。递归更新版本结论一致,因为参数本身相当稳定。这比「全样本拟合再回测」要干净得多。

Q:年化夏普 0.65 看着不算惊人,凭什么说它「新」?

「新」不在数值高低,而在信息正交:CBC 因子无法被既有货币因子(套息、动量、价值、个体失衡)和中介资产定价因子(He–Krishnamurthy、He et al.、Adrian et al.)吸收。它捕捉的是一个之前没被定价进去的维度——网络位置。

Q:为什么 CBC 和 Richmond (2019) 的中心性符号相反,这不矛盾吗?

不矛盾,恰恰是机制不同的必然结果。Richmond 走消费风险,中心国货币在坏时候升值;本文走中介风险承担,中心国货币当期贬值、未来升值。两套理论的「中心」定义(无向总贸易 vs 有向失衡)也不同,符号自然反过来。

Q:贸易数据是年度、低频的,怎么撑得起月度货币策略?

这是个真问题。失衡网络变化慢,CBC 大部分是低频、缓变的信号,所以它更像一个「慢变的风险特征」而非高频择时信号。好处是稳定、不易被数据窥探;代价是它对突发的、网络尚未反映的冲击反应滞后——反事实分析其实就是在补这块短板。

Q:用美元作基准国(country 1)会不会影响结论?

模型对美国做了归一化处理(\(x^1_t=1\)),收益也是从美国投资者视角度量的。这是货币资产定价的标准做法,但确实意味着 CBC 的「中心性」是相对于以美元为枢纽的体系而言的;换一个 numéraire 国家,网络的中心排序会不会重排,是值得追问的稳健性。

(b)几个可能的研究问题与提案

- 把失衡网络换成「外资持有人网络」来定价主权债

- 【经济故事】本文已发现:CBC 越高的国家,本国金融中介持有的本国未偿债务越少(即更多被外资持有)——这正是「风险承担能力低」的证据。那么能否反过来,用主权债的跨境持有网络直接构造中心性,去预测主权信用利差或国债超额收益?外资持有人在坏时候的撤离,本身就是流动性冲击的传导渠道。

-

【可行性】中。数据上可用 Coppola et al. (2021) 重绘的跨境资本流向、或各国 IIP / 国际清算银行数据;识别上可借鉴本文「训练样本校准 + 样本外检验」的纪律。难点是持有数据频率低、且税收天堂导致的「绕道持有」会污染网络。

-

CBC 与公司债信用利差:网络风险会不会渗到企业层面

- 【经济故事】若一国货币溢价含着中介风险承担的补偿,那么该国企业(尤其有货币错配的)发行的美元债,利差是否也随 CBC 同向移动?这把汇率层面的网络风险接到了信用市场。

-

【可行性】中。需要 TRACE / Refinitiv 的新兴市场美元公司债数据,按发行国 CBC 分组。识别上要小心剥离主权风险与汇率风险,可控制主权 CDS。doable,但干净的因果较难。

-

反事实框架的「预测式」检验

- 【经济故事】论文的贸易战/制裁反事实是事后模拟。能不能把它做成事前的:在重大贸易政策公告日,用框架预测哪些第三国货币会被波及,再去事件窗口里检验这些货币的真实异常收益?

-

【可行性】高。事件研究 (event study) 方法成熟,政策公告日可考;难点是公告的「意外成分」难以度量,且网络传导有时滞,需要较长的事件窗口。

-

变量「方差–协方差」那一半的独立贡献

- 【经济故事】CBC 同时用了网络中心性和汇率方差–协方差矩阵。这两块各自贡献多少?参数 \(\alpha\)、\(w\) 的相对大小随时间怎么变(图 3、图 6 已有线索)?在高波动时期,是不是协方差那一半主导了定价?

-

【可行性】高。完全在论文现有数据和框架内即可做,属于「把已有结果再切细」的延伸,最容易上手。

-

流动性视角:CBC 高的货币是不是也更「难做市」

- 【经济故事】既然 CBC 与中介风险承担能力负相关,那高 CBC 货币是否在外汇市场上买卖价差更宽、对订单流冲击更敏感?这把「网络中心性」和「市场微观流动性」直接对接。

- 【可行性】中。需要 EBS / Refinitiv 的外汇买卖价差或订单流数据(获取门槛较高),但识别逻辑清晰,可与 CBC 排序直接交叉。

10 我的判断

这篇文章最让我欣赏的,是它把一个「方法论的错位」——理论两国、实证多国——升级成了一个可量化、可赚钱、可解释现实的贡献。莱昂蒂夫逆中心性这个工具用得恰到好处:它不是为了炫技才引网络,而是因为「中介资产负债表的复杂度」本来就该由间接连接来定义。68% 这个方差分解数字,是全文最有说服力的一锤。

但有几处识别上的隐忧值得后续盯着。其一,贸易失衡网络是慢变、年度的,而货币收益是高频的;CBC 的可预测性究竟来自「网络位置」这个结构性因素,还是部分来自与之相关、但未被剥离的慢变宏观状态(比如新兴市场总体风险偏好),需要更强的控制来分离。其二,参数虽在训练样本校准,但「校准」终究比「估计」给了研究者更多自由度,我希望看到对 \(w\)、\(\alpha\) 设定的更系统的稳健性边界。其三,反事实分析目前是描述性的事后模拟,若能做成事前的、有真实事件窗口对照的检验,这个框架的「现实解释力」会硬气得多。

下一步我最想看到的,是把这套中心性逻辑从汇率推到信用市场和外资持有人:如果中介的风险承担约束真的顺着网络传导,那它不该只在货币溢价里留痕,更该在跨境持有的主权债和公司债利差里留痕。那才是真正检验「网络风险是不是一个普适的定价维度」的地方。

参考文献

- Bonacich, P. (1987). Power and centrality: A family of measures. American Journal of Sociology 92(5), 1170–1182.

- Colacito, R., Croce, M. M., Gavazzoni, F., & Ready, R. (2018). Currency risk factors in a recursive multicountry economy. Journal of Finance 73(6), 2719–2756.

- Della Corte, P., Riddiough, S. J., & Sarno, L. (2016). Currency premia and global imbalances. Review of Financial Studies 29(8), 2161–2193.

- Della Corte, P., Sarno, L., & Sestieri, G. (2012). The predictive information content of external imbalances for exchange rate returns. Review of Economics and Statistics 94(1), 100–115.

- Gabaix, X., & Maggiori, M. (2015). International liquidity and exchange rate dynamics. Quarterly Journal of Economics 130(3), 1369–1420.

- He, Z., & Krishnamurthy, A. (2013). Intermediary asset pricing. American Economic Review 103(2), 732–770.

- Hou, A. J., Sarno, L., & Ye, X. (2025). The trade imbalance network and currency returns. Journal of Financial Economics 172, 104112.

- Jiang, Z., & Richmond, R. (2023). Origins of international factor structures. Journal of Financial Economics 147, 1–26.

- Lustig, H., & Richmond, R. J. (2020). Gravity in the exchange rate factor structure. Review of Financial Studies 33(8), 3492–3540.

- Lustig, H., Roussanov, N., & Verdelhan, A. (2011). Common risk factors in currency markets. Review of Financial Studies 24(11), 3731–3777.

- Menkhoff, L., Sarno, L., Schmeling, M., & Schrimpf, A. (2012). Currency momentum strategies. Journal of Financial Economics 106(3), 660–684.

- Richmond, R. J. (2019). Trade network centrality and currency risk premia. Journal of Finance 74(3), 1315–1361.

- Simonovits, A. (1975). A note on the underestimation and overestimation of the Leontief inverse. Econometrica 43, 493–498.

- Verdelhan, A. (2018). The share of systematic variation in bilateral exchange rates. Journal of Finance 73(1), 375–418.