一封邮件,如何掀动一国的汇率与套利定价?

本文读的是 Aldunate, Da, Larrain & Sialm (2025, JFE):智利一家理财公司频繁、却毫无信息含量的「择时建议」,触发了养老金在股、债基金之间的大额切换;由于股票基金高度配置海外资产,这种切换被迫在外汇市场上买卖巨量美元,把智利比索的即期汇率推动了 0.59%;本地银行为养老金提供流动性、再对冲到远期市场,于是即期的需求冲击传染到远期,最终在受到中介资产负债表约束的地方,撬出了抛补利率平价(CIP)的偏离——跨货币基差年化下移约 23 个基点。

1 引言:一封邮件,能值多少汇率?

先想象这样一个场景。智利有一家叫 Felices y Forrados(直译「幸福且满仓」,下称 FyF)的理财公司,它做的事情简单到近乎粗暴:每隔一段时间,给订阅者群发一封邮件,告诉他们「现在该全仓股票了」或者「赶紧躲进债券」。到 2020 年,它有 13 万付费订阅者(每月约 3 美元)、69 万 Facebook 粉丝。2011 到 2020 年间,它一共发出了 82 条这样的建议,平均每五到六周一次(2018 年起更密集到大约两周一次)。

听上去,这不过是又一家兜售「择时秘籍」的公司。问题在于——智利的养老金体系(AFP)允许参保人自由地在 A 到 E 五只资产配置各异的基金之间转移储蓄,从几乎全是全球股票的 A,到几乎全是比索固定收益的 E。于是 FyF 的一封邮件,就成了一根指挥棒:成千上万的散户同时申请把储蓄从 A 切到 E、或者从 E 切回 A。

这套体系有多大?2011–2020 年间整个养老金系统的资产管理规模(assets under management, AUM)约 1,750 亿美元,相当于智利 GDP 的 65%,覆盖了 20–65 岁人口的 84.5%。一封邮件,搅动的是一国 GDP 量级的资金池。

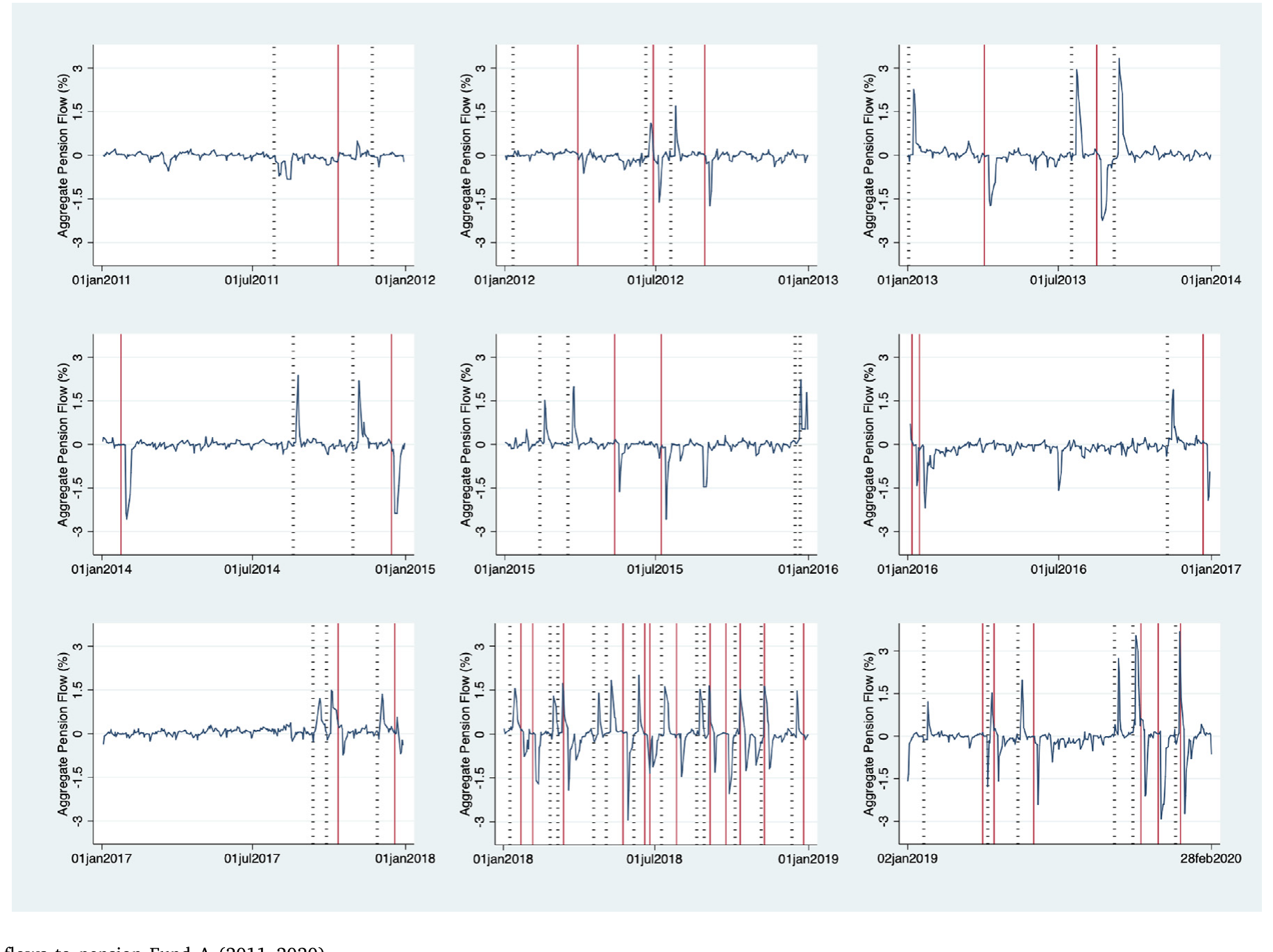

Figure 1: Daily flows to pension Fund A (2011–2020)

但真正让这篇论文有意思的,不是「流动很大」这件事本身,而是一个连锁反应:这些钱大部分要去海外。 接着,一个自然的问题就浮出来了——当一国的养老金被一封邮件赶着集体换仓,它会不会顺手把这个国家的汇率、乃至国际金融里最「神圣」的套利关系,也一起掀翻?

2 一个近乎完美的「噪声」实验

要回答上面的问题,最大的障碍是经济学家的老对手:内生性。汇率变动和资金流动总是纠缠在一起——是基本面先动、引发了资金流,还是资金流先动、推动了汇率?分不清因果,一切都是空谈。

FyF 的妙处,正在于它提供了一种罕见的「干净冲击」。论文用三句话论证了这一点(这也是全篇识别策略的基石):

首先,这些建议几乎没有信息含量。 Da et al. (2018) 早就证明,FyF 的建议并不能持续跑赢简单的买入持有策略;本文在更长的样本上再次确认了这一点。FyF 全样本的夏普比率只有 1.005,反而低于更保守的 D、E 基金;2012 年之后的八年里,有六年它跑输了 A 基金。换句话说,跟着它折腾的人,平均而言并没占到便宜。

接着,这些建议在时点上几乎不可预测。 论文在表 2 里用一个回归来检验:被解释变量是「向 A 基金切换」的方向(从 +1 到 −1),解释变量是 A、E 基金的过去收益与波动、汇率、铜价,以及智美利差、远期贴水、两国通胀、智利 GDP 增速等一整套外汇市场的标准预测变量(参见 Rossi, 2013)。结果是:唯一显著的,是 A 基金的过去一周收益——FyF 在追逐短期动量;而所有外汇基本面变量都没有解释力,所有回归里最高的 R² 也只有 2%。

这一步非常关键:如果 FyF 的择时是被汇率基本面驱动的,那「建议 → 汇率」的相关就是伪因果。表 2 恰恰说明,外汇基本面预测不了它的建议——所以反过来,由建议引发的外汇交易,可以被当作与汇率基本面无关的需求冲击。

然后,这些冲击虽无信息,量级却惊人。 高频、方向多变、强度不一、又恰好来自一个清晰可辨的源头(一家理财公司的邮件)。这三点合起来,几乎就是教科书里「噪声交易者需求冲击」的理想形态。

那么,先把「流动」本身定义清楚。论文在日度层面,用每只基金 \(i\)(A–E)、每家 AFP \(k\)、每天 \(t\) 的份额净值 \(P_{ikt}\) 和资产规模 \(AUM_{ikt}\),构造了如下的日度资金流:

直觉很清楚:把「资产规模长了多少」减去「价格涨了多少」,剩下的就是净流入/流出的真金白银。在非建议日,这个值平均接近于零;而在 FyF 建议之后,日度资金流可以高达 3%(例如 2019 年 11 月 11 日之后)。

一个常被忽视的制度细节,后面会反复用到:参保人当天(\(t\) 日)在线申请转换,AFP 须在 \(t+4\) 日完成资金的重新配置,但按 \(t+2\) 日的份额净值成交;并且当转换量超过基金 AUM 的 5% 时,超出部分要顺延到次日。这套「延迟执行」的规则,是后文解释「为什么 CIP 的价格效应会迟到」的钥匙。

3 第一跳:从基金切换,到外汇市场

为什么基金之间的切换会变成外汇交易?答案藏在资产配置里。

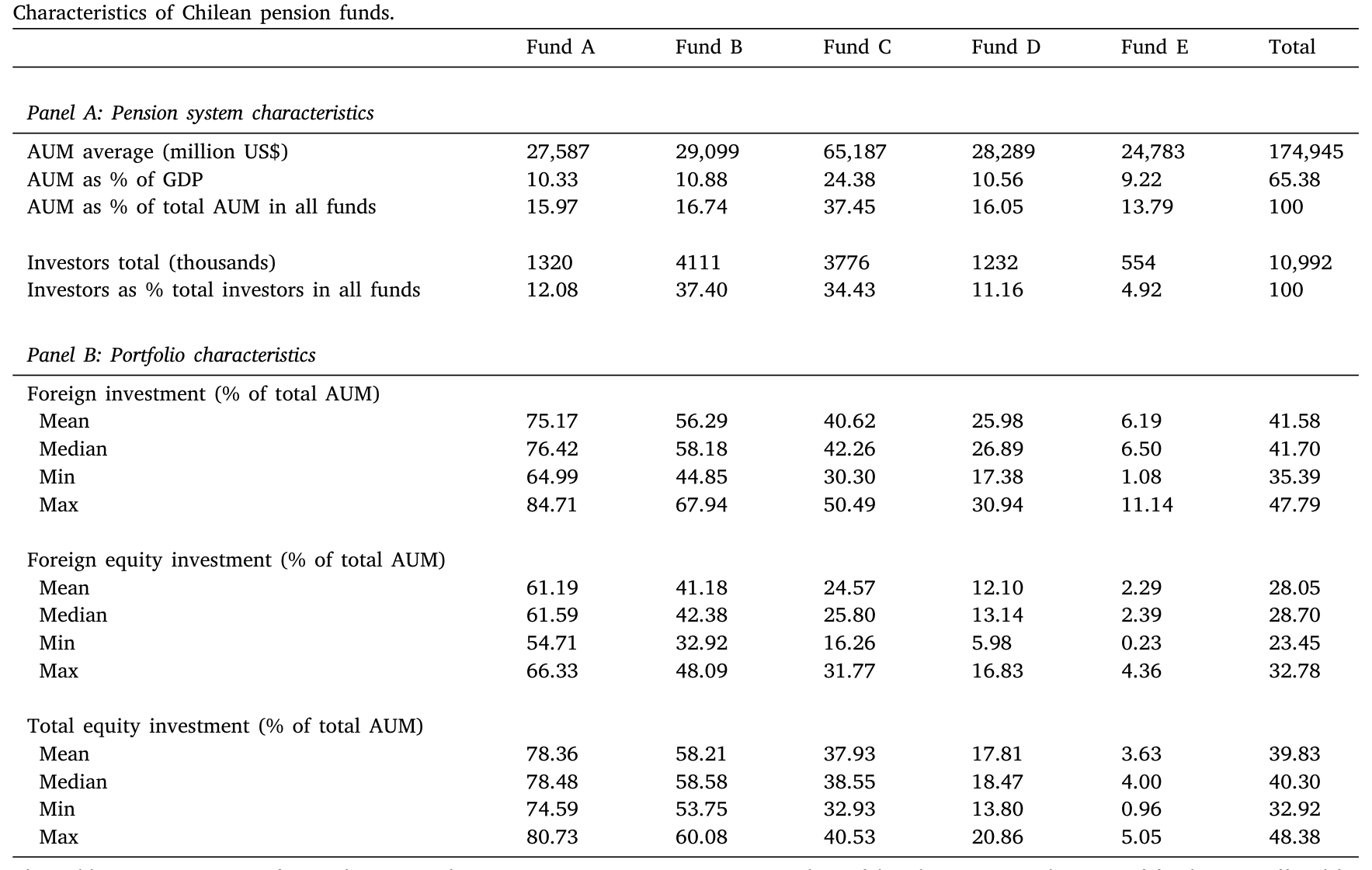

如表 1 所示,最激进的 A 基金把约 75%(均值 75.17%)的组合投在国际资产上,而最保守的 E 基金只有 6.19%;整个系统的海外资产占比均值约 41.58%。这正是债券组合里典型的「本币偏好」(home-currency bias,参见 Maggiori et al. 2020;Sialm & Zhu 2024)。

Table 1

于是逻辑链条清晰了:FyF 建议「从债券基金 E 切到股票基金 A」,意味着养老金要卖出比索资产、买入海外资产,进而要在外汇市场上买入美元;反向建议则相反。论文估计,一次典型的股债切换,需要在即期市场上交易接近 8.5 亿美元。

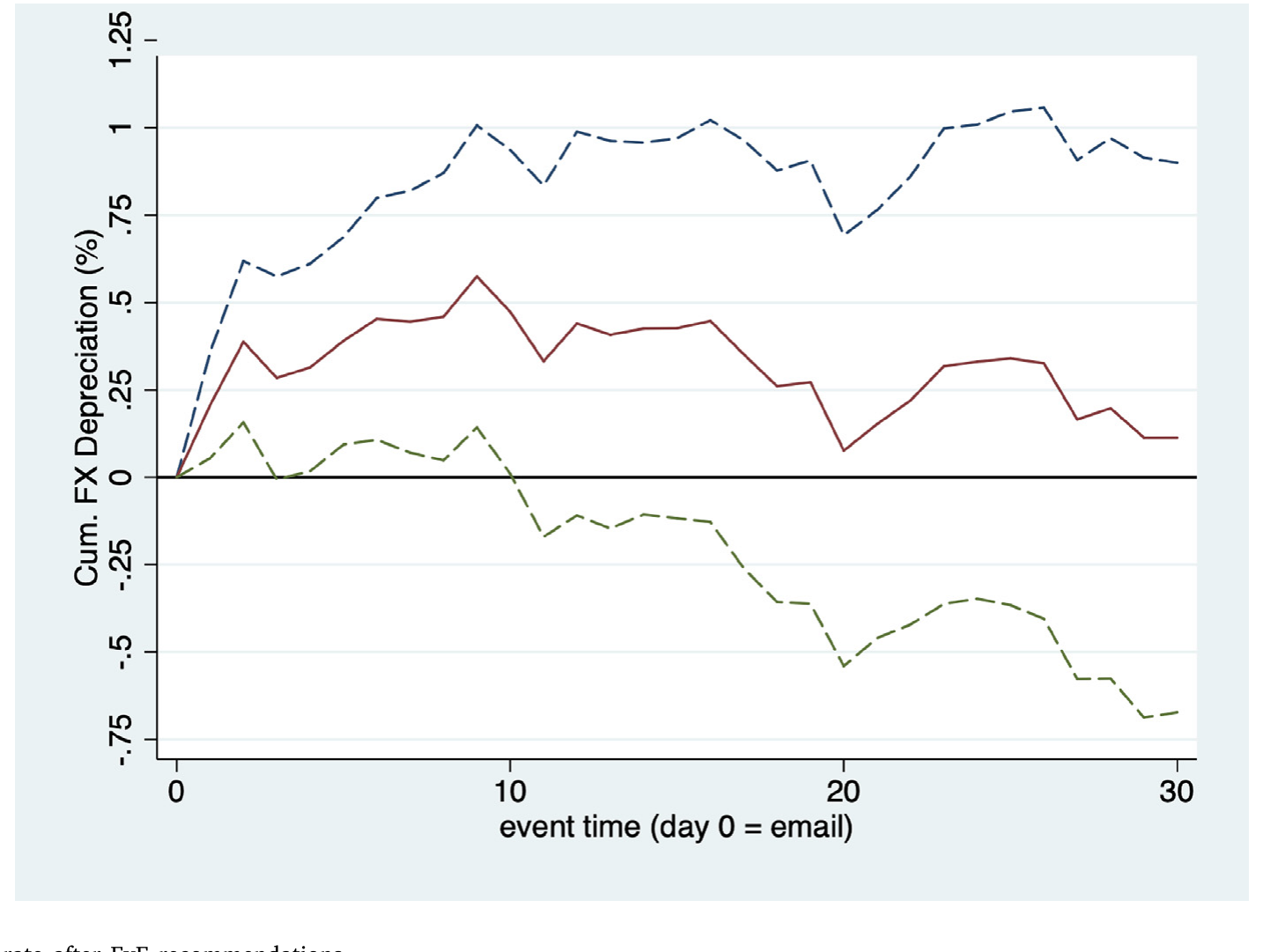

这笔钱砸下去,汇率动了。论文记录到:一次建议之后的五个交易日里,智利比索兑美元的汇率被推动了 0.59%。一封与汇率基本面毫无关系的邮件,硬生生在外汇市场上压出了近 0.6% 的价格效应。

Figure 2: The foreign exchange rate after FyF recommendations

到这里,故事已经足够有趣:它干净地估计了外汇市场「需求曲线的斜率」——非基本面的资金流,确实能推动汇率。(关于「用相对外生的需求冲击去丈量金融需求曲线斜率」这条思路,可参见《为什么「理性投资者」也会拒绝换股?——把需求弹性拆成两半》。)

但论文真正的雄心不在这里。一个自然的追问是:即期市场的这场波澜,会不会溢出到别的市场去?

4 真正关键的一步:银行如何把即期传染到远期

这就要请出故事的第二主角——本地银行。

先交代一个制度前提:在本文样本期内,智利比索是一种不可交割货币(non-deliverable currency,类似韩元、印度卢比、巴西雷亚尔)。这导致即期市场和远期市场之间存在天然的「分割」。养老金需要美元时,并不是自己去远期市场对冲,而是本地银行先出面提供流动性。

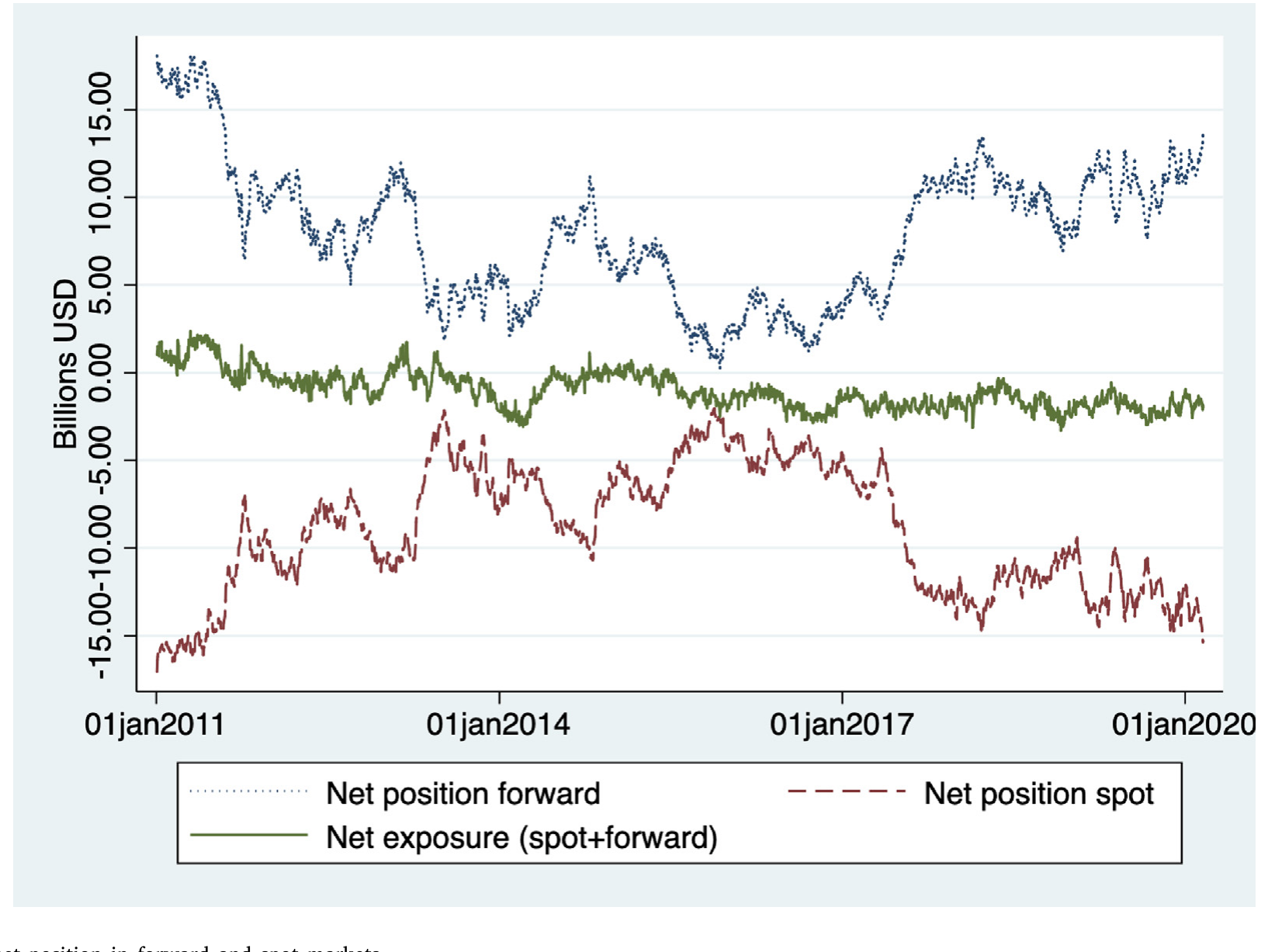

机制是这样的:当养老金要买美元,本地银行就去海外借入美元、卖给养老金(即期端)。但这样一来,银行自己就背上了一笔美元空头敞口。为了对冲,银行转身在远期市场上对外国人买入远期美元。论文给出的量级是:在一次「债→股」建议之后,本地银行买入的远期美元规模接近其股本的 2%。

Figure 3: Banks’ daily net position in forward and spot markets

看清楚这一步的含义了吗?银行因为要对冲自己在即期市场被动承接的敞口,就把养老金的需求冲击,从即期市场原封不动地搬运到了远期市场。银行成了夹在「国内养老金」与「国外对手方」之间的中介。

于是远期溢价(forward premium,即远期价与即期价之差)开始随银行「该买还是该卖」而变动。而远期溢价的波动,恰恰就是抛补利率平价偏离的来源。

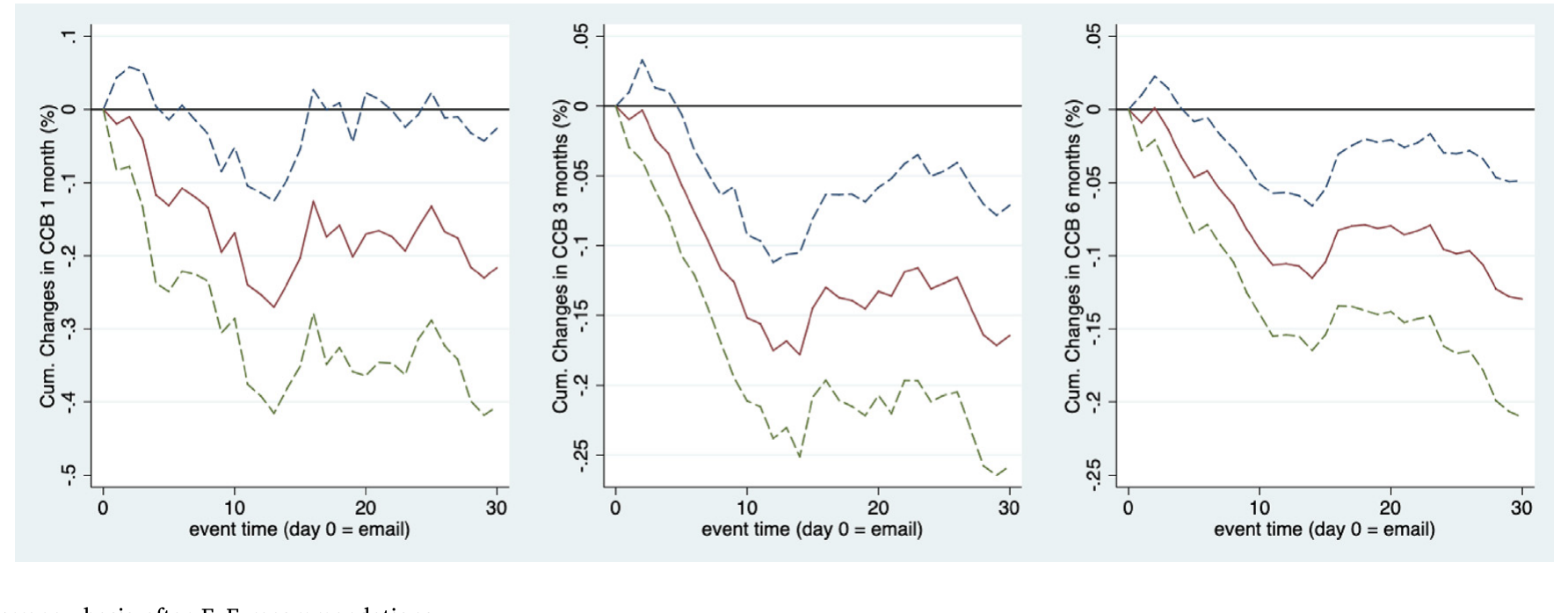

这里值得停下来,把术语讲透。抛补利率平价(covered interest rate parity, CIP) 说的是:用远期合约锁定汇率后,借美元换比索去投资、与直接投资美元,回报应当相等——否则就有无风险套利。衡量这种偏离的指标叫跨货币基差(cross-currency basis, CCB)。CIP 成立时基差为零;基差越偏离零,套利空间越大。

本文的核心发现是:在一次「债→股」建议之后,跨货币基差年化下移了约 23 个基点。论文还细致地排除了「这是利差变动(比如违约风险变化)造成的」这一替代解释——远期价差的变化并没有被利差变动所补偿。也就是说,这是一次货真价实的 CIP 偏离,由一封邮件、经养老金、经银行对冲,一路传导而来。

Figure 7: Cross currency basis after FyF recommendations

还有一个反直觉的细节。即期和远期汇率几乎当天就对 FyF 的公告做出反应,但跨货币基差的价格效应却至少延迟三天才显现。为什么?回到第 2 节那个制度细节:养老金的转换是 \(t+2\) 才成交、\(t+4\) 才完成的。即期和远期市场会抢先「预期」交易,而基差的形成依赖于银行真正去执行对冲、占用资产负债表——这件事被制度性的执行延迟拖慢了。

5 反转:CIP 偏离为什么没被套利掉?

讲到这里,敏锐的读者一定会皱眉:等一下——本地银行不正是天然的套利者吗?既然基差偏了,它们为什么不冲进去做反向交易、把偏离抹平?

这正是全篇最深的一层反转,也是它与「单纯记录一次价格冲击」的研究拉开差距的地方。CIP 偏离之所以能存活,是因为存在套利的极限(limits to arbitrage,Shleifer & Vishny, 1997)。

本地银行本该是消除偏离的最佳人选,但针对资本和流动性的监管要求,让「与 CIP 违背做对手」这种重资产负债表的策略变得昂贵。论文用银行资产负债表数据,给出了两个干净的佐证:

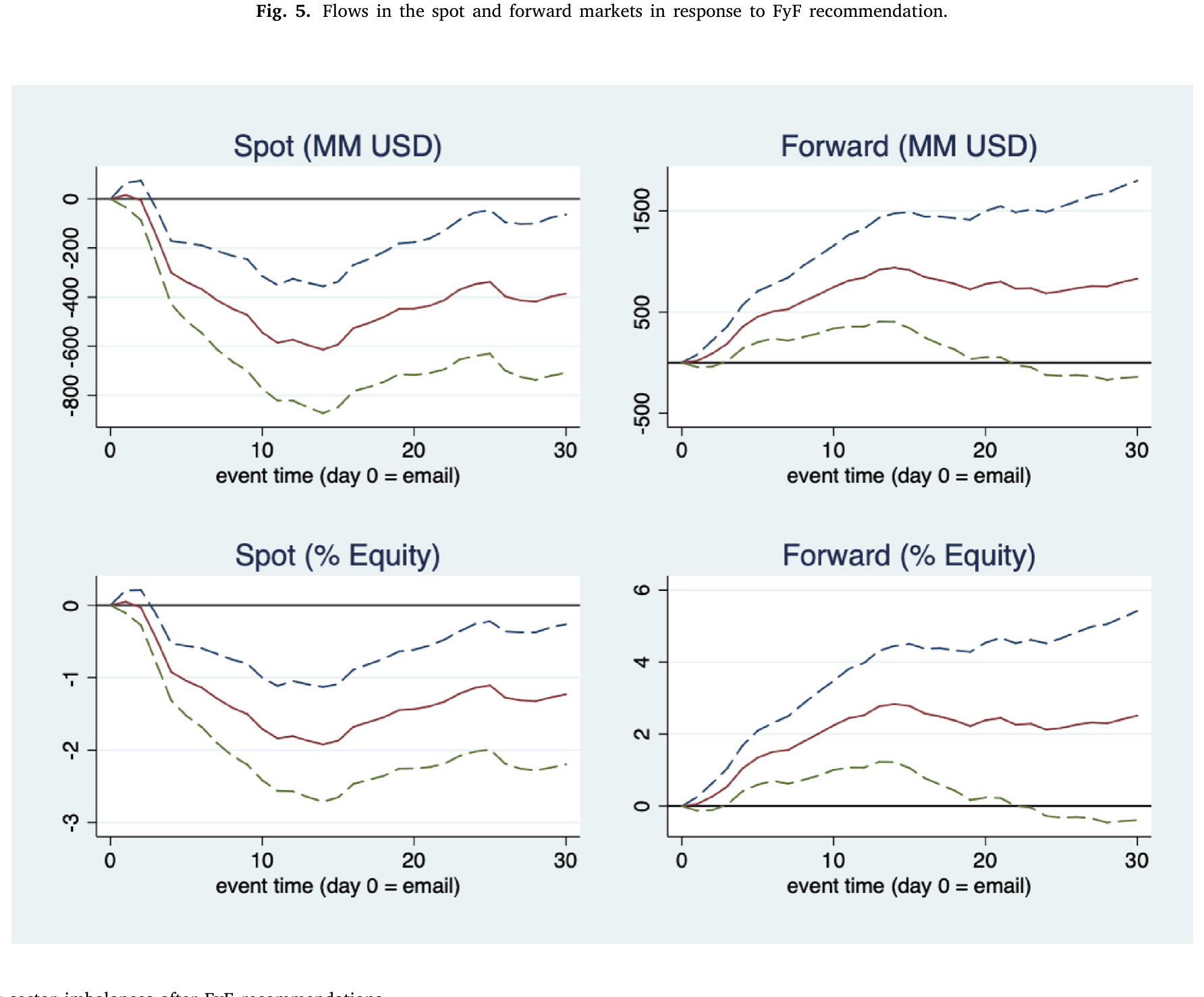

其一,价格效应在季末更强。 Du et al. (2018) 指出,监管快照通常落在季末,银行在季末最不愿意扩张资产负债表。本文发现,FyF 建议在季末附近引发的即期与远期价格效应显著更大——这正是资产负债表成本在作祟。

其二,价格效应在银行资本约束刚收紧时更强。 当本地银行近期经历了资本约束的收紧,同样的需求冲击会撬出更大的价格反应。这与中介在其他市场中的角色一脉相承(He et al. 2017;Du et al. 2023)。

Figure 6: Banking sector imbalances after FyF recommendations

这一层论证的分量在于:它把「需求冲击 → 价格偏离」这条因果链,补上了供给侧的最后一环。偏离不是因为没人看见,而是因为看见的人被资产负债表的绳索绑住了手脚。(关于「做市商/中介被风险限额与资产负债表约束绑住」的逻辑,本博客此前评述过两篇很贴近的文章:《无风险市场里的风险厌恶:是谁给做市商系上了「风险限额」这根绳》 与 《banks-as-regulated-traders》。)

6 文献脉络

把这篇论文放回它生长的土壤里,会看得更清楚。

这条线最古老的根,是 Shleifer & Vishny (1997) 的「套利的极限」——它告诉我们,价格偏离能持续,往往不是因为没有套利者,而是因为套利者有约束。沿着汇率这一支,Gabaix & Maggiori (2015) 把「不完美金融市场 + 风险厌恶的中介」写进了汇率决定的核心,让「资本流动能推动汇率」从经验观察上升为理论机制。

进入 2010 年代后期,He et al. (2017) 用众多资产类别的证据,把「中介资产负债表健康度」确立为一个被定价的风险因子;而 Du, Tepper & Verdelhan (2018) 则把镜头对准了 CIP——这个曾被视为「金融第一定律」的无风险套利关系,竟在金融危机后系统性地破裂,他们指出这与银行资产负债表成本密切相关。Du & Schreger (2022) 进一步综述了这条文献,并明确指出:大型非银投资者在 CIP 研究里一直被忽视。

与此同时,「需求驱动的资产定价」蔚然成风:Koijen & Yogo (2020) 的需求体系方法、Gabaix & Koijen (2021) 的「非弹性市场假说」,都在强调资金流——哪怕是非基本面的资金流——会推动价格。Itskhoki & Mukhin (2021) 则把噪声交易者、风险厌恶的中介与套利极限,一并搬进了货币市场的舞台。

而最直接的前传,是同一批作者的 Da et al. (2018)——他们最早记录了 FyF 建议对智利股债市场的「破坏性」影响。本文站在这块基石上,往前走了关键一步:把目光从国内市场,移到了外汇与 CIP;并第一次用银行资产负债表数据,在日度频率上量化了银行的对冲需求与 CIP 偏离的因果联系。 它恰好填上了 Du & Schreger (2022) 所点名的那块空白:一个清晰可辨的大型非银投资者的需求冲击,如何经由银行中介,演变成套利关系的偏离。

评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:FyF 的建议「不可预测、无信息」,凭什么就能当成外生冲击?

严格说它不是随机分配的——表 2 显示,A 基金过去一周的收益能显著预测它的建议(一种短期动量)。但识别要的不是「随机」,而是「与被解释变量的基本面无关」。表 2 里所有外汇基本面变量都不显著、R² 不超过

2%,意味着汇率的基本面预测不了 FyF 的择时;因此由建议触发的外汇交易,可以合理地视为与汇率基本面正交的需求冲击。

Q:0.59% 的汇率效应和 23bp 的基差变动,会不会只是反映了利差或违约风险的变化?

论文专门处理了这个替代解释。它确认远期价差的变化没有被利差变动(例如时变违约风险派生的部分)所补偿——这正是把「真实的 CIP 偏离」与「利差驱动的远期变动」区分开的关键检验。

Q:跨货币基差的效应为什么要延迟至少三天才出现,这不奇怪吗?

不奇怪,反而是机制自洽的证据。养老金转换在 \(t+2\) 才按净值成交、\(t+4\) 才完成;即期与远期会抢先反应,而基差依赖银行真正执行对冲、占用资产负债表,被制度性的执行延迟拖慢。延迟本身就指向「这是经由银行中介传导的」。

Q:这和把基差直接归因于「美元荒」「在岸美元短缺」有何不同?

多数 CIP 文献从供给侧(银行监管约束导致美元供给受限)切入。本文的增量在需求侧:它精确指认了一个非银的、可观测来源的需求冲击(FyF→养老金),并展示需求冲击如何与供给约束相互作用才产生偏离——季末、资本约束刚收紧时效应更强,正是供需交汇的印证。

Q:为什么是银行、而不是养老金自己去远期市场对冲?

因为智利比索在样本期是不可交割货币,即期与远期市场被制度性地分割。养老金的需求落在即期,本地银行被动承接、形成美元敞口,再去远期对外国人对冲。银行因此天然地成为夹在国内养老金与国外对手方之间的中介,需求冲击也就被它「搬运」到了远期。

Q:FyF 在 2021 年被监管挤出市场,这对结论有影响吗?

论文刻意只用到 2020 年 2 月之前的样本。2020 年起 FyF 与监管的对峙升级,且智利在 2020–2021 年批准了三次大规模养老金提取(合计逾

500亿美元、约占系统 AUM 的 30%),实验的性质被根本改变。把这段排除掉,反而让前述识别更干净。

(b) 几个可能的研究问题与提案

1. 把这套机制搬到公司债/信用市场的外资持有人身上。 【经济故事】美国公司债里外资持有比例可观,且其对冲需求高度集中在季末。如果某类外资(如受本币偏好约束的养老金/保险)的再平衡构成可观测的需求冲击,它是否会经由交易商的对冲,传导到 CDS-bond 基差或公司债的跨货币定价?这等于把本文从主权/汇率层面推进到信用层面。 【可行性】中。难点在于找到 FyF 这样「外生且可观测」的外资需求冲击;可考虑指数纳入/再平衡(参见 Broner et al. 2021 的思路)或评级触发的被动交易作为工具。数据上需要 TRACE + 交易商持仓 + 跨货币基差,门槛不低但并非不可得。

2. 用本文的银行资产负债表数据,检验 CIP 偏离对实体信贷的反馈。 【经济故事】Keller (2024) 已提示银行会按 CIP 套利活动调整放贷货币。一个自然延伸是:当养老金冲击撬动基差、占用银行资产负债表时,本地企业的(外币)信贷供给会不会被挤出?这把「套利极限」从定价问题升级为实体后果问题。 【可行性】中到高。智利有较完整的银行—企业信贷登记数据,可做 \(t+几日\) 的银行层面冲击 → 企业层面信贷的传导,识别上能借用 FyF 冲击的外生性。

3. 散户「羊群」式择时的福利成本核算。 【经济故事】跟随 FyF 的散户平均没占到便宜,却制造了汇率与基差的外部性(更高的对冲成本最终可能转嫁给整个金融体系)。这是一个典型的「私人无收益、社会有成本」的噪声交易案例,值得量化其总福利损失。 【可行性】高。本文已有个体转账数据与价格效应估计,构造一个简单的「散户净损失 + 中介成本」的会计框架是 doable 的。

4. 不可交割货币这一制度特征的跨国比较。 【经济故事】本文的传导高度依赖「即期—远期分割」。韩元、印度卢比、巴西雷亚尔同样是(或曾是)不可交割货币。同样的需求冲击,在可交割与不可交割货币国之间,传导到 CIP 的强度是否系统性不同?这能把「市场分割」作为一个可检验的调节变量隔离出来。 【可行性】中。需要多国的养老金/基金流动与远期市场数据,冲击的可比性是主要挑战;可优先在有类似「集中择时建议」现象的市场寻找准实验。

我的判断

这篇论文最漂亮的地方,是它把一条完整的因果链从头到尾打通并量化了:一封无信息的邮件 → 散户羊群式换仓 → 即期外汇的大额交易(0.59% 汇率效应)→ 银行被动承接并对冲 → 远期市场的传染 → CIP 偏离(年化 23bp)→ 受中介资产负债表约束而无法被套平(季末更强、资本约束收紧时更强)。能用银行资产负债表数据在日度频率上钉死「银行对冲需求」这一环,是它相对于既有 CIP 文献的真正增量;它也正面回应了 Du & Schreger (2022) 对「大型非银投资者被忽视」的关切。

要说对识别的担忧,主要有三点。其一,FyF 的建议虽与汇率基本面正交,却并非与一切正交——它追逐 A 基金的短期动量,而股票动量与汇率、风险偏好之间未必完全无关,残余的内生性值得更细的安慰性检验。其二,几乎所有量级都来自智利这一个国家、一家理财公司、十年样本,外部有效性如何,需要上面第 4 个研究方向那样的跨国验证来支撑。其三,银行「股本 2%」「年化 23bp」这类估计依赖于把银行远期头寸的变动干净地归因于养老金对冲,而银行同期还有其他客户与自营交易,归因的精度取决于数据切割的细致程度。

后续我最想看到的,是把这套「需求冲击 × 中介约束」的显微镜,对准公司债与信用市场的外资持有人:当外资的本币偏好与季末资产负债表约束相遇,它会在 CDS-bond 基差、跨货币信用定价上留下怎样的指纹?那将是这条研究脉络最自然、也最有政策意义的下一站。

参考文献

- Da, Z., Larrain, B., Sialm, C., & Tessada, J. (2018). Destabilizing financial advice: Evidence from pension fund reallocations. Review of Financial Studies 31(10), 3720–3755.

- Du, W., Tepper, A., & Verdelhan, A. (2018). Deviations from covered interest rate parity. Journal of Finance 73(3), 915–957.

- Du, W., & Schreger, J. (2022). CIP deviations, the dollar, and frictions in international capital markets. Handbook of International Economics 6, 147–197.

- Du, W., Hébert, B.M., & Huber, A.W. (2023). Are intermediary constraints priced? Review of Financial Studies 36(4), 1464–1507.

- Gabaix, X., & Maggiori, M. (2015). International liquidity and exchange rate dynamics. Quarterly Journal of Economics 130(3), 1369–1420.

- Gabaix, X., & Koijen, R.S. (2021). In search of the origins of financial fluctuations: The inelastic markets hypothesis. Working Paper.

- He, Z., Kelly, B., & Manela, A. (2017). Intermediary asset pricing: New evidence from many asset classes. Journal of Financial Economics 126(1), 1–35.

- Maggiori, M. (2022). International macroeconomics with imperfect financial markets. Handbook of International Economics 6, 199–236.

- Shleifer, A., & Vishny, R.W. (1997). The limits of arbitrage. Journal of Finance 52(1), 35–55.