没有战绩,照样拿到钱:私募市场里,LP 为什么愿意把钱交给「新人」?

本文读的是 Goyal, Wahal & Yavuz (2026, JFE):作者从 2692 家北美机构投资者、6.16 万笔出资中重建了每一笔出资当时「本可以选」的机会集,发现 LP 一边追逐过往业绩,一边又出奇地愿意把钱交给没有任何战绩的「首发」管理人——选中一只首发基金的概率(1.06%)几乎和选中业绩最高四分位 GP 的概率(1.02%)一样高。最朴素的解释不是 LP 看好新人,而是它们「不得不投」。

1 一个自相矛盾的行业共识

私募市场里有一句被反复念叨的老话:投私募,就是投人;而判断一个人行不行,最硬的证据是战绩(track record)。Lerner 和 Leamon(2023)说得很直白——LP「极度看重战绩,因为他们投的是一个有着漫长封闭期的盲池」。一份业内报告甚至专门论证「首发基金值不值得投」这件事本身就是个需要被论证的难题。

可偏偏有人不信这套。耶鲁捐赠基金的传奇掌门人 Swensen 反过来说:「战绩这东西被严重高估了」,「耶鲁最好的一些投资,恰恰来自那些没有战绩的人」。

于是张力出现了:一边是「不要碰首发基金」的铁律,一边是「最好的机会都在无名之辈手里」的反叛。到底哪一边更接近真相?这正是这篇论文想回答的问题——LP 是怎么挑管理人的,尤其是当这个管理人根本没有可观察的业绩时。

听上去这是个很好回答的实证问题:把 LP 真正投了谁、和它本可以投谁放在一起比一比不就行了?

但真正的麻烦,恰恰藏在「本可以投谁」这六个字里。

2 真正卡住所有人的,是那张看不见的「菜单」

研究「选择」的标准工具,是 McFadden(1974)开创的离散选择模型(discrete choice model)。它的逻辑很简单:一个人从一组可选项里挑了一个,我们就能从「挑中的 vs. 没挑中的」之间的差异反推出他的偏好。

但这套机器有一个致命前提——选择集(choice set)必须是完全可观测的。

公开市场上这不成问题:所有上市股票人人可买,菜单是公开的。可私募市场不是。一笔出资落定时,我们看得见 LP 投了哪只基金,却看不见当时它面前到底摆着哪些选项。而观测到的选择,是偏好与选择集两者共同作用的结果——

如果你把「所有正在募资的基金」当成每个 LP 的菜单,你会犯一个系统性错误:顶级 GP 会配给式地限制准入(Cochrane(2005)认为私募是竞争性市场、人人可投,但现实里精英 GP 会挑客户),小 LP 根本进不了它们的门。把进不去的选项也算进菜单,估出来的偏好就是错的。

这就是全文的「阿喀琉斯之踵」,也是作者真正的贡献所在:他们没有去估一个更花哨的模型,而是老老实实地、一笔一笔地,把每个 LP 在每一年「真正够得着」的机会集给重建出来。

3 机会集是怎么一砖一瓦搭出来的

作者的起点是一个「超集」(superset):在 LP 实际出资时点的前后一个窗口内,所有正在募资的 GP——包括那些最终募资失败的尝试。把失败的募资也纳进来,这一点很关键,因为它还原了 LP 当时面对的真实「货架」,而不是事后幸存下来的那批。

然后,作者在这个超集上施加五类限制与放行,把它收缩成可投的「机会集」(opportunity set)。这些规则不是拍脑袋定的,而是来自三处:已有文献、对三家大型 LP 的访谈、以及从样本中出资最多的 100 家 LP 里扒出的 44 份投资政策声明(investment policy statement, IPS)。五类规则分别对应:

- 准入异质性:精英 GP 会配给准入,因此不是所有 LP 都能投到所有 GP;

- 可接受的出资规模:选择是多维的,不只是选哪只基金,还包括投多大——于是按 LP 和 GP 各自的历史出资记录设定最小/最大出资额;

- 子类别配置的异质性:大 LP 会在并购、风投、成长、不良债、地产、基建等子类别之间战略性地切换敞口;

- 择时弹性:大 LP 有跨期腾挪的余地,可以为了等心仪 GP 而等很久,而不必在当下募资的 GP 里硬选;

- 私人关系:私募募资高度依赖关系,LP 与 GP 之间的私人连接会影响谁出现在菜单上。

就这样,作者为每一个「LP×年份」造出了一张专属的机会集。手里攥着这些机会集,离散选择模型才真正立得住。

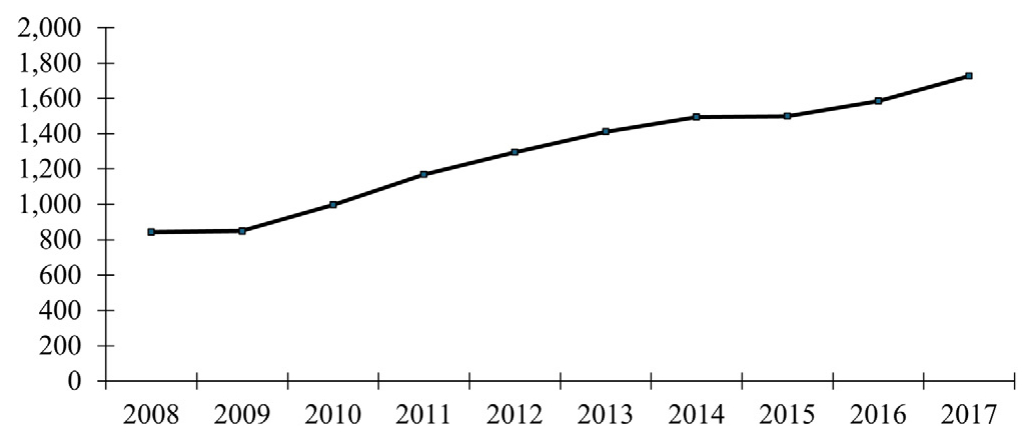

Figure 1: PE allocations

4 选择模型:概率的语言

在 McFadden 的条件 logit 框架下,LP \(i\) 从其机会集 \(C_i\) 中选中基金 \(j\) 的概率写作:

$$P_{ij} = \frac{\exp(x_{ij}\,\beta)}{\sum_{k \in C_i} \exp(x_{ik}\,\beta)}$$

这里 \(x_{ij}\) 是 GP/基金 \(j\) 的一组属性(过往业绩四分位、是否首发、是否本地、是否被同行投过、是否有过往投资关系……),\(C_i\) 就是上一节费尽力气搭出来的那张机会集。

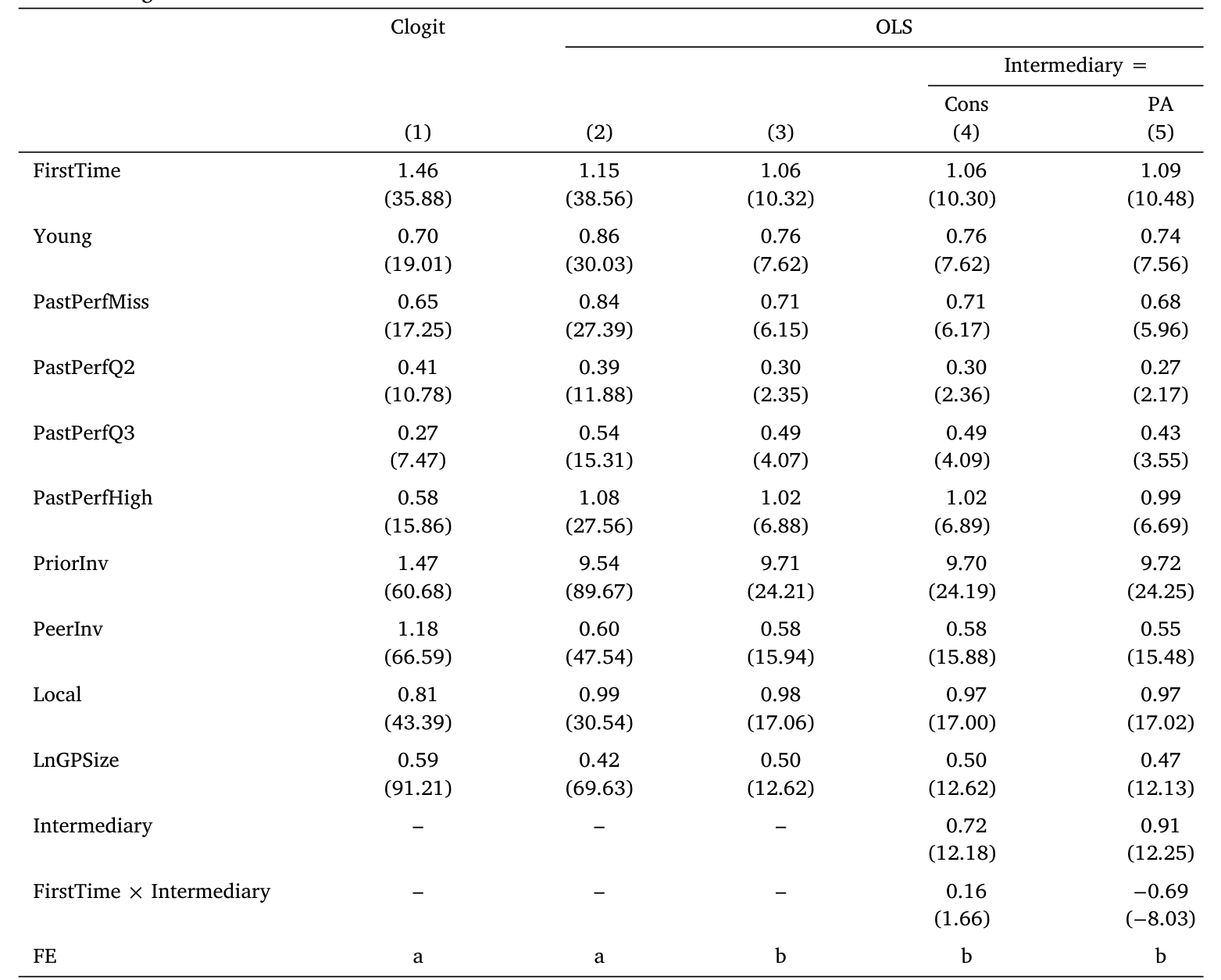

读这篇文章,关键是要把系数翻译成人话:回归系数代表的是「拥有某种属性的 GP 被选中的概率」——如果这个属性在『被选中的基金』里出现得比在『机会集里所有基金』中更频繁,选中概率就更高。 后文所有「1.06%」「9.7%」这样的数字,都是这个意义上的增量选择概率。

5 结果:业绩当然重要,但「新人」也照样被选中

第一组结果不出所料:过往业绩与被选中概率之间存在稳健的单调关系——业绩越靠前,越容易被选中。追逐业绩(performance chasing)这件事是真实存在的。

但真正让人坐直身子的是第二组结果。作者把「没有可观测业绩」的 GP 分成两类:

- 首发 GP(first-time GP):正在募集人生第一只基金,完全没有战绩;

- 年轻 GP(young GP):在募后续基金,但成立时间太短,还攒不出可靠的基金级业绩。

结果是:选中一只首发 GP 的增量概率高达 1.06%,而选中业绩最高四分位 GP 的增量概率是 1.02%(两者都相对于业绩最低四分位);年轻 GP 的选中概率也有 0.76%。

换句话说——一个毫无战绩的新人,被选中的概率和一个业绩最顶尖的老将几乎一样高。 在「投私募就是投战绩」的行业信仰面前,这个结果近乎离经叛道。而且作者用一整套稳健性检验证明,无论换哪种方式构造机会集,这个倾向都稳稳地在。

Table 4: presents selection regressions. Suppressing time subscripts

顺带,作者还顺手量化了另外几个长期被讨论、却从未被「机会集」校准过的因素,每一个都是干货:

- 再投资(reinvestment):一个 LP 之前投过的 GP,被它再次选中的概率要高出

9.7%——这是所有因素里最大的一个; - 本地偏好(local bias):本州 GP 相对外州 GP 的增量选中概率为

0.98%; - 同行选择(peer effect):被同行 LP 选过的 GP,被选中概率高

0.58%——而且这个效应不是被 GP 声誉驱动的,据作者所知是一个全新发现; - 私人关系:私人连接让所有 GP 的选中概率提高

0.54%,但对首发 GP 的拉动更强,达0.96%。

6 反转:为什么 LP 偏要投新人?把解释一个个排除掉

到这里,一个自然的问题是:LP 为什么愿意把钱押在没有战绩的人身上?作者没有急着下结论,而是像剥洋葱一样,把所有「听上去合理」的解释一层层排除。

会不会是 LP 真的看好新人的回报? 不是。用 Barber et al.(2021)的方法算出来,首发基金的超额预期内部收益率(IRR)是 −1.65%,而最高四分位 GP 是 +4.45%;事后实现的超额 IRR 也对得上——首发基金 −1.08%,最高四分位 +2.63%。投新人,事前事后都不划算。

会不会是「彩票偏好」,赌新人有偏度更高的暴击收益? 不是。首发 GP 的业绩偏度并不更高,跟最高四分位 GP 比尤其如此。

会不会是「先占个坑」,赌某个新人将来会变成限制准入的明星? 也不是。后来真的熬成顶级 GP 的首发基金数量很小,远不足以解释最初被创造出来的首发基金之多;而且 LP 对首发 GP 后续基金的追投,也并不带来更好的业绩。

会不会是新人靠超额的联合投资(co-investment)机会、变相降费来吸引 LP? 在能观测到这类数据的子样本里,没有证据表明首发 GP 更愿意提供联合投资机会。

四条「故事性」解释全部落空。于是真正的解释浮出水面,而且简单得近乎奥卡姆剃刀:这是一个供需问题。

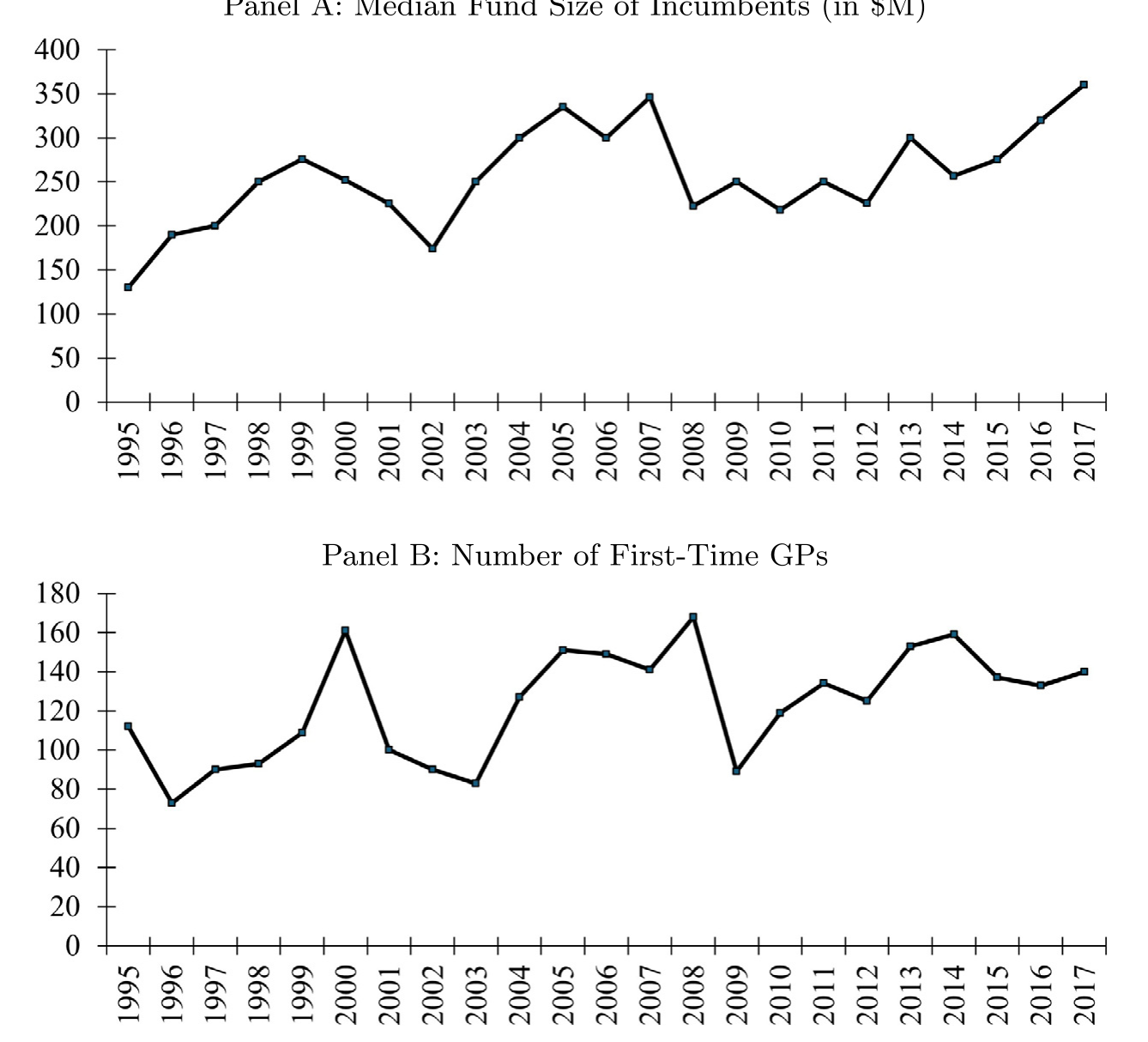

逻辑是这样的:机构对私募的配置从 2008 年的 7% 涨到 2017 年的近 20%(Ivashina and Lerner, 2018),需求暴涨。但供给端,高业绩的 GP 出于信息摩擦和组织约束,并不成比例地扩大基金规模(Kaplan and Schoar, 2005; Harris et al., 2023),也不轻易涨费(Hochberg et al., 2014)。于是过剩的需求总得有个去处——一部分被另类工具吸收(Lerner et al., 2022),而首发 GP 的进入,正是市场出清的另一个关键环节。在样本里,首发和年轻 GP 合计吸纳了 25,942 笔出资、总额 $715 billion。

Figure 2: Median fund size and the entry of new GPs

但真正关键的一步,是作者把这个供需故事可检验化了。他们构造了一个「投资压力」(pressure-to-invest)指标,由两块信息合成:(a) 实际组合权重与目标权重的偏离(347 家 LP 可得),(b) 配置的增速(全样本可得)。结果一刀切下去,泾渭分明:

面临高投资压力的 LP,选首发 GP 的概率高于选最高四分位 GP;而没有压力的 LP,选首发 GP 的概率低于选最高四分位 GP。

这就把整个谜题收口了:驱动「偏爱新人」这个反常倾向的主导机制,是投资压力。当一个 LP 被目标配置追着跑、又挤不进顶级 GP 的门时,它只能沿着业绩的阶梯一级级往下走——直到走到那些根本没有战绩的新人面前。所谓投资新人,与其说是慧眼识珠,不如说是被需求推着、不得不投。

7 文献脉络

这条研究线的底色,是私募市场里关于「业绩、准入与选择」的长期争论。早期,Kaplan and Schoar(2005)确立了私募业绩持续性这一核心议题,也指出顶级 GP 不成比例扩张规模的现象;Sørensen(2007)则用双边匹配模型刻画风投中「钱与人」的配对。随后,关于 LP 类型差异的研究密集涌现——Lerner et al.(2007)记录了捐赠基金的超额业绩,Sensoy et al.(2014)将其归因于对早期高绩效风投的优先准入,Da Rin and Phalippou(2017)则认为关键不在「特殊」而在 LP 规模与尽调能力。

与此并行的,是把「选择」从「业绩」中剥离出来的方法论努力。McFadden(1974)的条件 logit 是所有离散选择分析的源头;Barber et al.(2021)把随机效用框架引入私募、估计对影响力基金的支付意愿;Cavagnaro et al.(2019)用自助法区分运气与技能。本文站在这条脉络的交汇点上:它既继承了离散选择的工具,又直面了私募特有的「选择集不可观测」难题,用精心重建的机会集,第一次把首发 GP、本地偏好、同行效应这些因素的选择概率干净地量化了出来。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:机会集是作者「造」出来的,会不会整个结论都是构造假设的产物?

这是最该担心的地方,作者也最当回事。他们用文献、访谈、44 份 IPS 三方交叉来定规则,并做了一整套稳健性检验:换不同方式构造机会集,首发 GP 相对最高四分位 GP 的高选中概率始终稳健。当然,机会集本质上仍是「可信的近似」而非真实观测,这是这类方法绕不开的天花板。

Q:首发 GP 和年轻 GP 有什么区别,为什么要分开?

首发 GP 完全没有战绩(在募第一只基金);年轻 GP 募的是后续基金,但成立太短、攒不出可靠的基金级业绩。分开是因为两者的信息环境不同,而结果显示二者选中概率都很高(首发 1.06%、年轻 0.76%),说明「无战绩照样被选」不是某一类的特例。

Q:「投资压力」会不会只是反向因果——是因为投了新人才显得有压力?

指标的设计尽量前定:组合权重对目标权重的偏离、以及配置增速,反映的是 LP 进入选择时已背负的配置缺口,而非选择的结果。方向上,高压力对应「下探业绩阶梯」、无压力对应「偏向顶级」,与供需故事一致。但严格的因果识别仍有空间,这更像是机制证据而非干净的外生冲击。

Q:再投资 9.7% 的增量概率,是不是说关系比业绩重要得多?

量级上确实远超业绩四分位的差异。但要小心解读:再投资捆绑了信息权、治理影响、信任与更低的尽调成本(Hochberg et al., 2014; Lerner et al., 2007),是「关系 + 信息」的复合体,不能简单等同于「关系压倒业绩」。

Q:同行效应 0.58% 为什么算新发现?

因为作者证明它不是被 GP 声誉驱动的——剔除声誉后,「被同行投过」本身仍显著提高选中概率。这把「跟随同行」从「大家都追名牌」里分离了出来,指向一种类似再投资的信息传递(同行的出资本身携带信号)。

Q:这对正在进入零售端的私募意味着什么?

如果机构层面「需求推着钱往新人走」的机制成立,那么当 401(k)、RIA、interval fund 把更多零售资金导入私募,整体需求只会更大、出清压力只会更强,首发 GP 的进入可能进一步被需求托起——而其平均回报却是负的超额 IRR。对零售投资者保护而言,这不是个让人安心的推论。

(b) 几个可能的研究问题与提案

1. 把「机会集」方法搬到公司债的承销/配售选择上

【经济故事】债券一级市场的配售同样是「选择集不可观测」:投资者实际拿到的份额,既取决于偏好,也取决于承销商的配给。能不能用类似机会集的思路,重建每个机构在每只新债发行时「本可申购」的集合,从而把「追逐发行人资质」与「承销关系驱动的配给」分离开? 【可行性】中。难点在于一级市场簿记数据稀缺;若能拿到承销商簿记(book)或监管报送的配售明细,识别策略可借鉴本文。数据是主要瓶颈。

2. 外资 LP 是否系统性地更难投到「新人」

【经济故事】本文的准入限制对所有 LP 一视同仁,但跨境 LP 面对的信息与关系壁垒可能更高。外资机构是否被系统性地挡在首发 GP 之外、只能在头部 GP 里挤?这直接关系到「外资是否加剧了头部集中」。 【可行性】高。Preqin 已标注 LP 国别,可在本文机会集框架内加一个「跨境」交互项,识别相对干净。

3. 「投资压力」与流动性周期的耦合

【经济故事】如果高压力 LP 会下探业绩阶梯去投新人,那么这种压力在募资大年(dry powder 高企)会集体性放大,可能形成「新人进入潮」——进而影响二级市场的份额转让流动性。能否把宏观募资周期与个体投资压力打通,看新人进入是否在周期顶点扎堆、并在退潮时折价转让? 【可行性】中。需要 Preqin 出资数据 + 二级份额交易(secondary)价格,后者获取较难,但识别逻辑清晰。

4. 首发 GP 的「负超额 IRR」是不是治理与信息的代价

【经济故事】首发基金平均跑出 −1.08% 的实现超额 IRR,到底是 LP 系统性高估了新人,还是「不得不投」下的理性次优?若能区分「主动看好」与「被动出清」两类出资,比较二者后续业绩,就能给「navigate down the ladder」加一个福利标尺。 【可行性】中。可用本文的投资压力指标做样本切分,比较高/低压力下首发出资的事后业绩;数据本文已具备,属于自然的延伸。

我的判断

这篇文章最扎实的贡献,不在某一个系数,而在那张被重建出来的机会集——它把私募选择研究里长期被回避的「选择集不可观测」问题正面接了下来,并用文献、访谈、IPS 三方校准,做得足够透明、足够可证伪。在此基础上,「无战绩 GP 与顶级 GP 选中概率几乎相等」这个反直觉事实,以及「投资压力是主导机制」的供需解释,都立得很稳,逻辑闭环也漂亮(把彩票、占坑、降费、看好回报四条对手假设逐一排除,是教科书式的论证节奏)。

我对识别的主要保留仍落在机会集本身:它毕竟是「可信的构造」而非真实观测,五类限制每一条的松紧都会平移选中概率的基准;尽管稳健性检验很全,结论对规则设定的敏感度,读者还是只能部分地相信作者。其次,「投资压力」是机制证据,不是外生冲击——我更想看到一个能制造压力外生变动的实验(比如目标配置的规则性调整、或监管要求的配置下限变化),把供需故事从「相关」推到「因果」。

往下走,我最想看到两件事:一是把这套机会集方法移植到能观测一级配售的市场(公司债是天然的候选),二是顺着零售化的趋势,问一句更尖锐的话——当越来越多不具备尽调能力的资金被「需求」推着走向负超额回报的新人,谁来为出清买单。

参考文献

- Barber, B. M., Morse, A., & Yasuda, A. (2021). Impact investing. Journal of Financial Economics 139(1), 162–185.

- Braun, R., Jenkinson, T., & Schemmerl, C. (2020). Adverse selection and the performance of private equity co-investments. Journal of Financial Economics 136(1), 44–62.

- Cain, M. D., McKeon, S. B., & Solomon, S. D. (2020). Intermediation in private equity: The role of placement agents.

- Cavagnaro, D. R., Sensoy, B. A., Wang, Y., & Weisbach, M. S. (2019). Measuring institutional investors' skill at making private equity investments.

- Cochrane, J. H. (2005). The risk and return of venture capital. Journal of Financial Economics 75(1), 3–52.

- Da Rin, M., & Phalippou, L. (2017). The importance of size in private equity: Evidence from a survey of limited partners.

- Harris, R. S., Jenkinson, T., Kaplan, S. N., & Stucke, R. (2023). Has persistence persisted in private equity?

- Hochberg, Y. V., & Rauh, J. D. (2013). Local overweighting and underperformance: Evidence from limited partner private equity investments. Review of Financial Studies 26(2), 403–451.

- Hochberg, Y. V., Ljungqvist, A., & Vissing-Jørgensen, A. (2014). Informational holdup and performance persistence in venture capital. Review of Financial Studies 27(1), 102–152.

- Ivashina, V., & Lerner, J. (2018). Looking for alternatives: Pension investments around the world, 2008 to 2017.

- Kaplan, S. N., & Schoar, A. (2005). Private equity performance: Returns, persistence, and capital flows. Journal of Finance 60(4), 1791–1823.

- Lerner, J., & Leamon, A. (2023). Venture Capital, Private Equity, and the Financing of Entrepreneurship.

- Lerner, J., Schoar, A., & Wongsunwai, W. (2007). Smart institutions, foolish choices: The limited partner performance puzzle. Journal of Finance 62(2), 731–764.

- Lerner, J., Mao, J., Schoar, A., & Zhang, N. R. (2022). Investing outside the box: Evidence from alternative vehicles in private equity.

- Lopez-de-Silanes, F., Phalippou, L., & Gottschalg, O. (2015). Giants at the gate: Investment returns and diseconomies of scale in private equity. Journal of Financial and Quantitative Analysis 50(3), 377–411.

- McFadden, D. (1974). Conditional logit analysis of qualitative choice behavior. In Zarembka, P. (Ed.), Frontiers in Econometrics, 105–142.

- Phalippou, L., & Gottschalg, O. (2009). The performance of private equity funds. Review of Financial Studies 22(4), 1747–1776.

- Robinson, D. T., & Sensoy, B. A. (2013). Do private equity fund managers earn their fees? Compensation, ownership, and cash flow performance. Review of Financial Studies 26(11), 2760–2797.

- Sensoy, B. A., Wang, Y., & Weisbach, M. S. (2014). Limited partner performance and the maturing of the private equity industry. Journal of Financial Economics 112(3), 320–343.

- Sørensen, M. (2007). How smart is smart money? A two-sided matching model of venture capital. Journal of Finance 62(6), 2725–2762.

- Swensen, D. F. (2000). Pioneering Portfolio Management: An Unconventional Approach to Institutional Investment. Free Press.