把朋友藏起来的人,赚到了 16% 的超额收益

本文读的是 Ammann, Cochardt, Cohen & Heller (2026, Journal of Financial Economics):他们用十万多个 Facebook 个人主页、三千五百万条好友关系,去识别基金经理与上市公司高管之间「被刻意隐藏」的友谊;结果发现,恰恰是那些双方都把好友列表藏起来的连接,平均每月带来 135 个基点的异常收益(年化超过 16%,t = 3.54)。真正会说话的,不是「你认识谁」,而是「你选择把谁藏起来」。

1 引言:一个藏在「好友列表」里的悖论

先讲一个发生在样本里的真实故事(名字已被论文匿名化)。

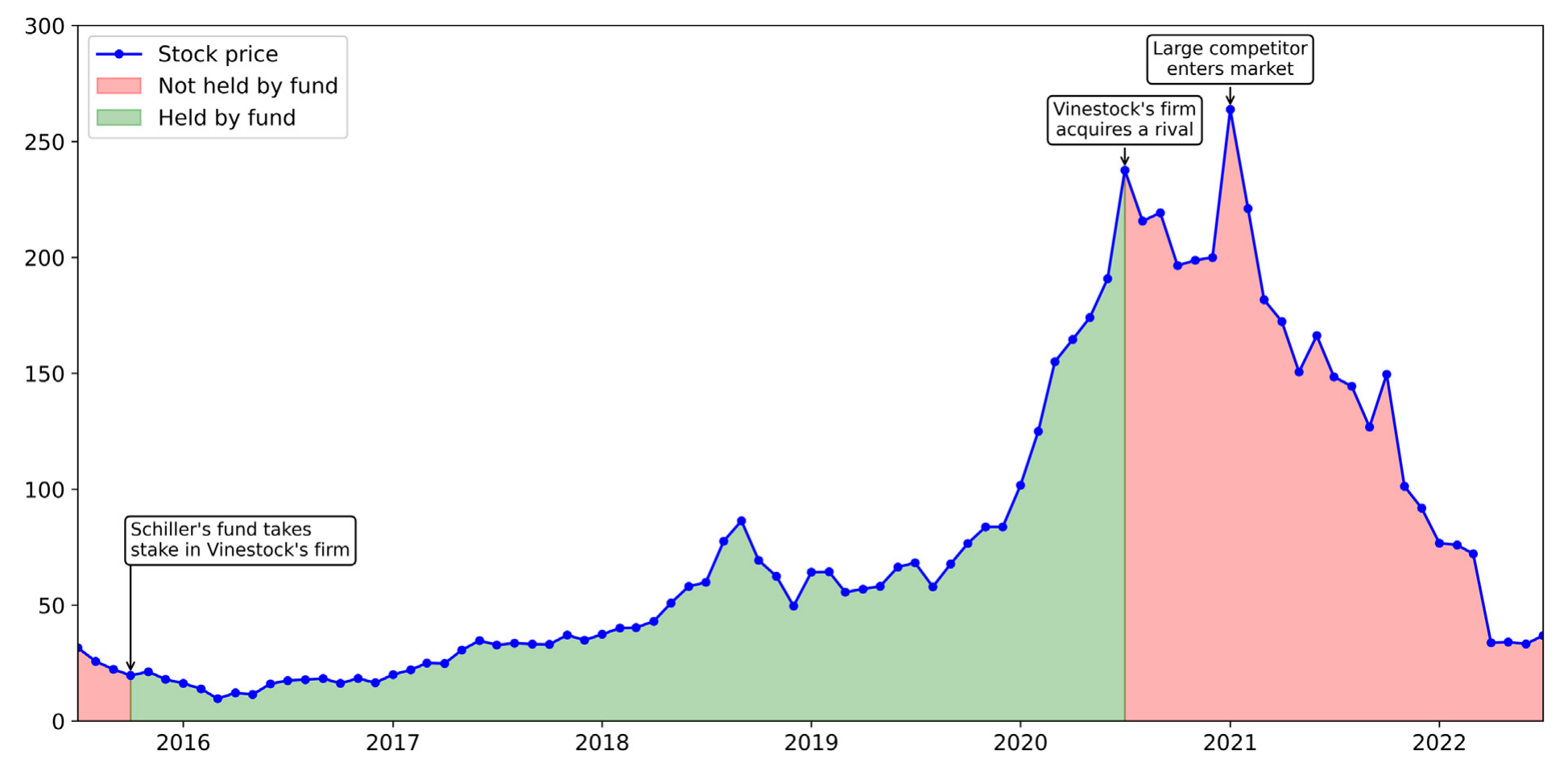

一位叫 Vinestock 的女士,是好几家科技公司的 CEO 兼董事;她有一位 Facebook 好友叫 Schiller,是一只大型主动管理型共同基金的基金经理,自称信奉「深度基本面分析」。两人都是 Facebook 的活跃用户——但他们之间是一种被作者称为 FullyHidden 的连接:双方都把自己的好友列表设为私密。在任何常规的社交网络分析里,这条关系是隐形的。他们没有共同的学校、共同的雇主、共同的居住地,也没有任何公开记录能把两人联系起来。

2015 年中,Vinestock 出任一家科技公司的董事长,那时 Schiller 的基金对这只股票一股未持。然后呢?一个季度内,基金开始在 20 美元附近建仓,并在随后四年里不断加码(见图 1)。这期间公司利好不断——收购了一个关键对手、进军欧洲、签下新的国内合作——股价节节攀升。Schiller 在 200 美元以上清仓,赚了十倍有余。退出之后,公司陷入并购整合困境、新竞争者杀入,股价跌去 60% 以上——而 Schiller 的基金,在整个下跌期间始终空仓。

Figure 1: Holding status of Vinestock’s firm’s stock by Schiller’s fund

这不是孤例。在不同时期、不同基金里,Schiller 一共交易过四只 Vinestock 担任管理职务的股票,平均每月赚 264 个基点的异常收益(t = 2.31)。把镜头拉远到整个组合层面:他在「隐藏连接」股票上的交易,月均异常收益 208 个基点(t = 2.41);而在「无连接」的持仓上,只有 12 个基点(t = 0.69)——后者几乎就是零。

换句话说,Schiller 并不是一个「整体上更聪明」的基金经理。他的超额收益,几乎全部来自那一小撮被藏起来的关系。

这就抛出了本文真正想讲的那个核心:在金融市场里,一个人「选择隐藏一段关系」这个行为本身,可能比这段关系的存在更有信息含量。 接下来,我们就顺着这条线一步步往下看。

2 数据:把一亿人的社交图谱「逆向」出来

要研究「隐藏」,前提是你得先看见那些本不想被看见的东西。这正是本文最硬核、也最让人咋舌的工程。

作者从 Facebook(一个在美国有超过 2 亿月活用户的平台)入手,手工识别出 1984 到 2020 年间活跃的、超过 100,000 个基金经理与公司高管的个人主页,连同他们的 3500 万 条好友关系。基金持仓、基金收益、基金经理信息来自 Morningstar Direct;公司高管信息来自 BoardEx;股票收益来自 CRSP;公司财务特征来自 Compustat;新闻数据来自 RavenPack;分析师覆盖来自 IBES。整套 Facebook 数据是在 2020 年 1 月到 2023 年 8 月这段窗口里抓取的,但它反映的关系可以一直追溯到 1984 年——因为很多好友是几十年前的高中同学、大学室友、老同事。

首先,他们为每条「基金经理—公司高管」的配对构造一个指示变量,标记两人是否在 Facebook 上相连。这一步本身就极不容易:同名同姓的人太多、用户会隐藏属性、资料常常残缺。作者用了一套三步匹配法(候选集 → 置信度打分 → 人工核对),还利用了一个冷知识——早期 Facebook 用户 ID(0 到 3.5 亿之间)不是顺序分配的,而是按学校分段的,于是可以反推一个人的母校。

但真正关键的一步在于:怎么把「双方都隐藏好友列表」的连接也挖出来? 这听上去自相矛盾——既然藏起来了,又怎么看得见?作者抓住了 Facebook 平台设计上的一个缝隙:即便你把好友列表设为私密,仍有一些痕迹是非好友可见、却只有好友才能产生的——比如一张照片下众多点赞里的某一个「赞」、一条评论、一次标记(tag)。这些痕迹可能几个月后就被删掉或替换。通过分析这种「可见但不可伪造」的互动痕迹,再叠加 Facebook 的「共同好友」(Mutual-Friends) 功能做递归推断,他们得以在双方都隐藏的情况下,仍然还原出这条隐形的边。

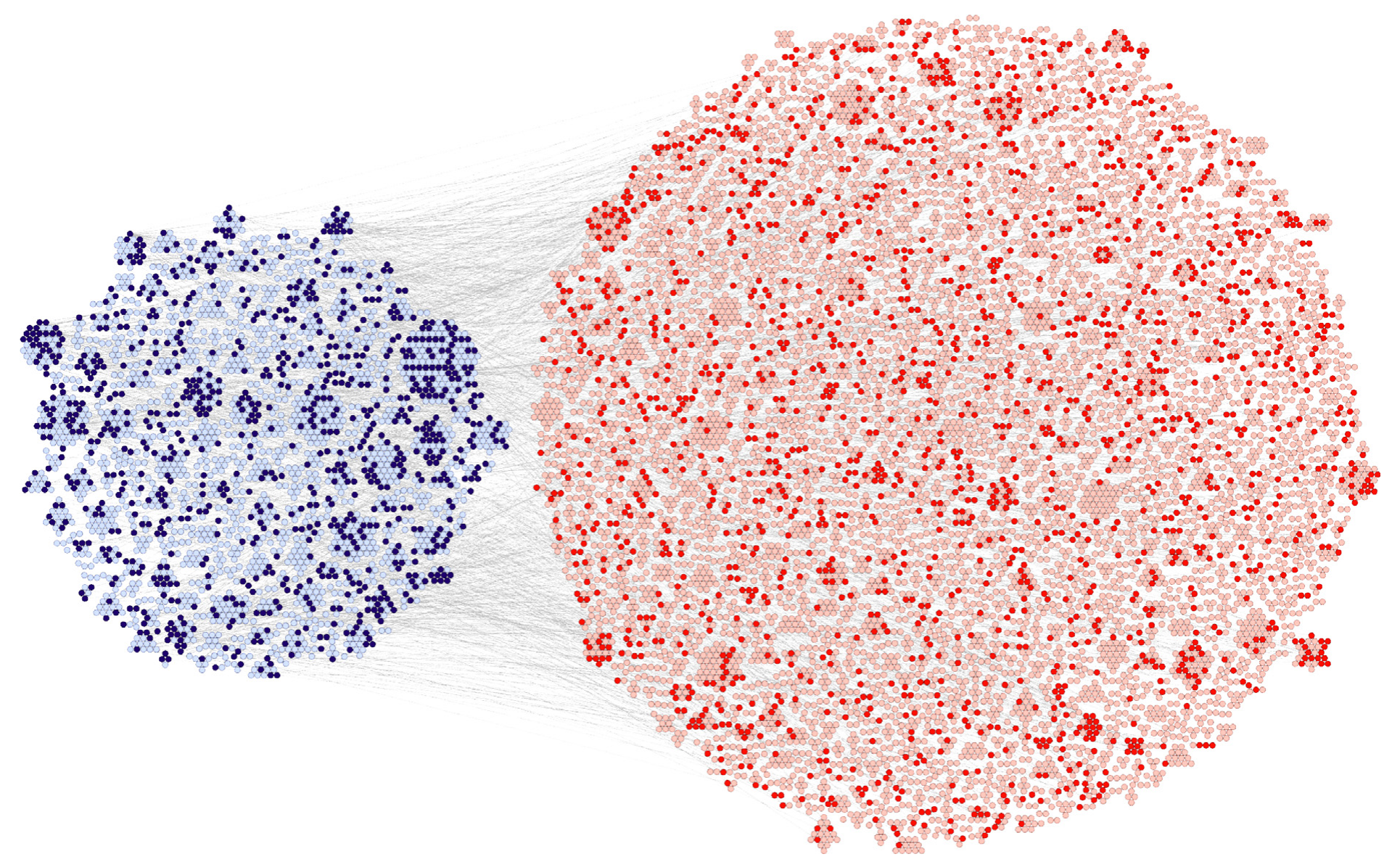

Figure 3: Network of tradable friendships between fund managers and firm officers

于是,每条连接被分成几类:公开可见的、单方隐藏的(只有基金经理藏 / 只有高管藏)、以及双方都藏的 FullyHidden。本文的全部火力,都对准了「隐藏」这个维度上的梯度。

3 识别策略:让「隐藏程度」自己说话

这篇论文没有一个教科书式的、干净的双重差分 (difference-in-differences, DiD) 或工具变量 (instrumental variable, IV)。它的识别,靠的是三块拼图层层咬合,把「这就是内幕信息流」之外的解释一个个排除掉。

接着,一个自然的问题是:连接股票的高收益,会不会只是「熟悉偏好」(familiarity bias)?也就是说,基金经理只是因为认识、亲近,才更愿意买朋友的公司?作者指出:熟悉偏好既解释不了「连接股票为何跑赢无连接股票」,更解释不了「为何收益还随隐藏程度单调上升」——你对一个朋友更熟,不该取决于你们是否把好友列表设为私密。

然后是更精致的对手假说:选择 (selection)。也许成功的人更容易彼此结交(联合匹配),也许某种不可观测的能力同时驱动了「关系被隐藏」和「股票质量更高」。如果真是这样,那么在「隐藏连接」的股票上,无论基金经理持有还是回避,收益都应该一样——因为它们本就排序在同一批好股票上。

但真正关键的一步在于这个时机检验(timing test):作者发现,同一只隐藏连接股票,在被基金持有的时段里,比没被持有的时段里,每月多出 119 个基点的异常收益(t = 2.59,年化 14%)。这个结果,选择假说和联合选择假说都解释不了——因为如果是排序在同一批好股票上,持不持有不该有这么大的差别。收益只在「隐藏连接的基金经理—高管配对」真正同时在场(一边持股、一边在任)的时段里发生。

于是反转出现了:会说话的不是「关系」,而是「在场的时机」——这恰恰是信息流动、而非事后社交或选择偏好,才会留下的指纹。

这套「靠持有 / 不持有的时机来识别信息」的思路,与从「不必申报的高管」身上挖内幕交易的做法异曲同工,可参见《雷达之下:不必申报的高管,在自家股票上赚了多少?》。

4 主要结果:收益随「隐藏程度」单调爬升

现在来看核心数字,量级相当惊人。

最隐蔽的那一类——双方都隐藏的 FullyHidden 连接——平均每月带来 135 个基点的风险调整后异常收益(t-stat = 3.54),年化超过 16%。而且这不是靠小盘股堆出来的:作者构造的多空策略,市值加权月度 alpha 为 136 个基点(t = 3.57),几乎等同于策略的原始收益 148 个基点(t = 3.88)——说明这块超额收益与已知的风险因子基本不相关。

更漂亮的是单调性。随着「隐藏程度」递减,收益像台阶一样往下走:

- 双方都藏(FullyHidden):年化 > 16%(t = 3.54)

- 只有基金经理藏:年化 6.7%(t = 1.81)

- 只有公司高管藏:年化 3.6%(t = 1.12)

- 公开可见的连接:年化仅 1.3%,且不显著(t = 0.43)

注意最后一行:那些大大方方公开、谁都看得见的连接,收益和零没有统计上的区别。同时,这些隐藏好友的基金经理,在他们无连接的普通持仓上,收益也小到与零无异。也就是说,超额收益既不来自「这个人天生厉害」,也不来自「认识人」,而是精确地集中在「被藏起来的那条边」上。隐藏程度,俨然成了一把「能否接触到重大非公开信息」的代理尺子。

这种单调性还出现在持仓权重上:相对基准,公开连接的股票被超配约 46%,而 FullyHidden 连接的股票被超配近 200%,在控制时间与公司固定效应后依然显著。

5 机制:信息在哪里、什么时候最值钱

如果这真是信息驱动,那么超额收益应该集中在「信息最值钱」的时刻。作者顺着这条逻辑继续往下挖。

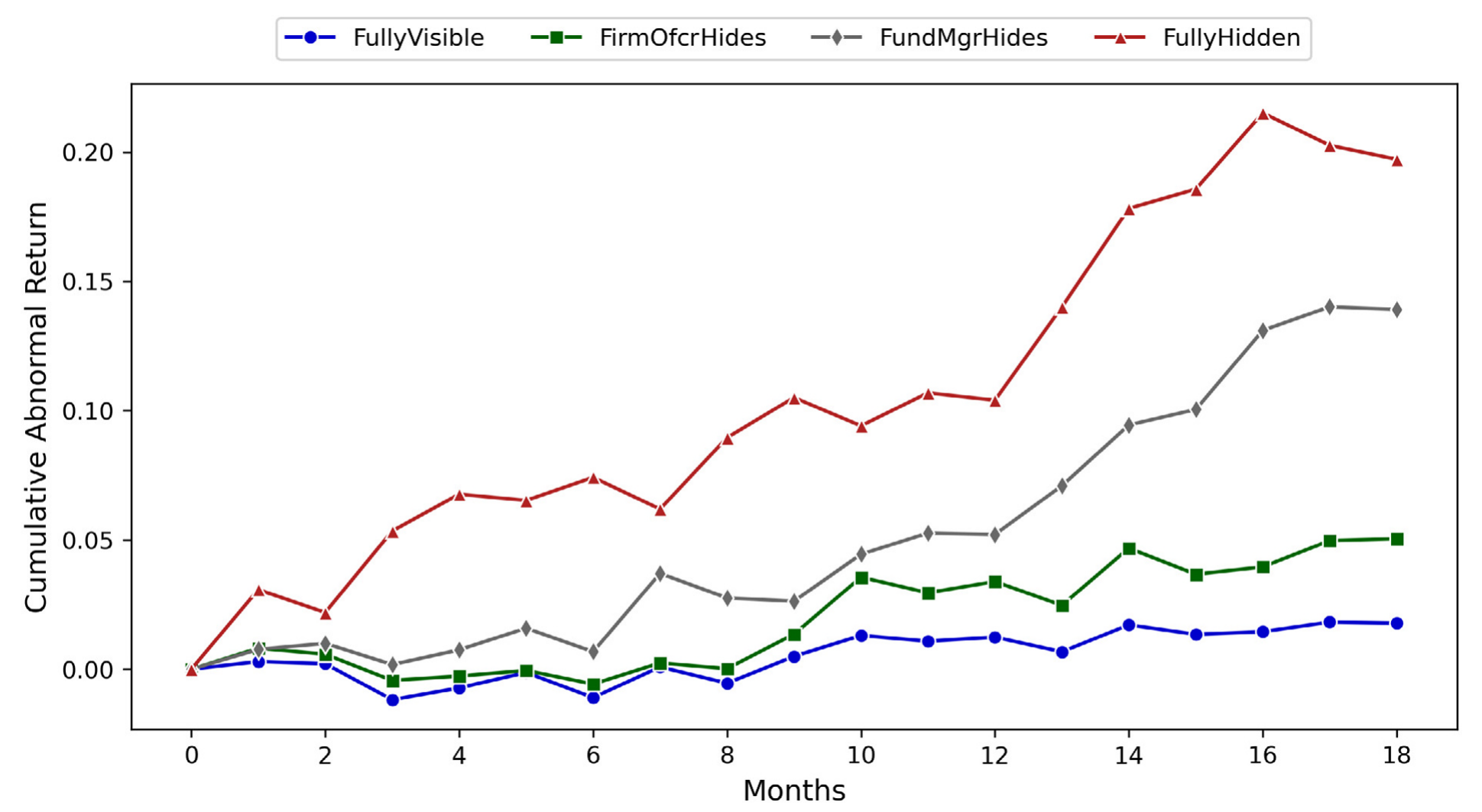

第一,他们把异常收益做了分解,发现它高度集中在盈余公告 (earnings announcements) 与并购 (M&A) 事件附近——正是非公开信息价值最高的场合。

Figure 4: CARs on connected stocks by friendship visibility

第二,他们发现与 CFO 的隐藏连接尤其强大。这很符合直觉:CFO 处在公司信息披露的塑造与时机安排的核心位置。

第三,也是最有说服力的外部佐证:被 SEC 立案并追诉的内幕交易案件,显著更可能牵涉 FullyHidden 连接。换句话说,监管机构独立认定的「真·内幕交易」,和本文用 Facebook 痕迹挖出来的「最隐蔽连接」,在很大程度上对上了号。

第四个检验最干净利落——一个安慰剂 (placebo)。在指数基金里,主动选股和择时按设计就被锁死了,隐藏连接即便存在也无从施展。作者发现:主动基金里强劲而稳健的效应,在指数基金里完全消失。

最后,他们还回应了一个内生性顾虑:会不会是事后社交?即业绩好的基金经理「事后」去结交、并隐藏与成功高管的关系?作者直接检验,没找到证据支持——而且收益没有任何反转 (reversal),说明这些交易携带的信息是被永久并入公司基本价值的,而非短暂的价格扰动。还有一个反直觉的细节:Facebook 2004 年才诞生,按「早期样本被选择性识别」的担忧,效应应该在早期更弱才对;但结果恰恰相反——2004 年之后效应更大、更显著,并一路增强到今天。

6 文献脉络

这篇论文站在一条「社会关系如何在金融市场里传递信息」的长河里。

最早把「地理与信息」连起来的,是 Coval & Moskowitz (2001)——他们发现基金经理在本地股票上的知情交易能赚到超额收益。真正点燃这条线的,是 Cohen, Frazzini & Malloy (2008):他们用「教育校友网络」证明,基金经理在与之有校友关系的公司高管所管理的股票上,交易更大、更赚钱。此后这条线开枝散叶——Engelberg, Gao & Parsons (2012) 的「有钱的朋友」、Cai & Sevilir (2012) 的董事会连接与并购、Pool, Stoffman & Yonker (2015) 的「邻里效应」,都在用各种「连接代理」捕捉信息流动。

而离本文最近的两块基石是:Ahern (2017) 直接用非法内幕交易的线人网络,证明信息确实沿着强而持久的社会关系流动;以及 Jagolinzer et al. (2020) 关于政治连接与内幕交易信息含量的工作。本文的独特之处在于:以往的代理(地理临近、共同雇主、校友)都是公开可观测的,而且常常把人误判为「相连」;本文第一次把焦点放在「披露还是隐藏」这个内生选择本身上,并证明它比任何公开可观测的网络特征都更能预测未来股价。

关于「如何把真正的社交关系从地理临近里干净地剥离出来」,可参见《见面,还重要吗?——把「线下社交」从「地理临近」里剥离出来》。本文走的是另一条路:不剥离临近,而是直接观测「隐藏」这个动作。

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这到底算不算因果识别?会不会只是相关性?

严格说,这不是一个 RCT 式的因果设计,没有外生冲击。但作者用「持有 vs 不持有时段」的时机检验(119 bps/月,t = 2.59)排除了选择与联合选择,用指数基金安慰剂排除了「天生会选股」,再用 SEC 立案的重合做外部验证。三块拼图叠在一起,已经把「信息流」之外的主流替代解释逐一堵住——在不可能做实验的内幕交易话题上,这大概是能做到的最强证据之一。

Q:「隐藏好友列表」和「赚到超额收益」之间,会不会只是反向因果——先赚到钱,再去藏朋友?

作者专门查过这个事后社交假说,没发现证据;而且 Facebook 痕迹是同期互动(点赞、评论),指向当下的信息流而非事后补建的关系。最关键的是收益无反转——若是事后包装,价格不该长期不回头。

Q:FullyHidden 连接的收益(年化 16%)会不会被几只暴涨的小盘股拉高?

不太可能。所有结果都是市值加权的,且样本结构上锚定在主动基金交易的全体公司,本就偏向流动性更好的大票。市值加权 alpha(136 bps)与原始收益(148 bps)几乎相等,也说明不是靠极端小票。

Q:为什么公开可见的连接反而几乎不赚钱(1.3%/年,不显著)?

这正是全文最精妙的反转。能大方公开的关系,往往是无伤大雅、不涉及敏感信息的;而真正承载重大非公开信息的关系,当事人有强烈动机把它藏起来。于是「隐藏」这个动作,恰好筛出了信息含量最高的那一小撮边。

Q:这是不是说这些基金经理都在违法?

论文用词很谨慎——"suggestive of insider trading"。它提供的是与知情交易高度一致的统计证据,而非对任何个人的法律认定(个人也都被匿名化)。它更像是给监管者提供了一种「该往哪里看」的新雷达。

Q:和「校友 / 邻里」这些老代理相比,本文的真正增量在哪?

老代理识别的是「是否相连」,且公开可测、易误判。本文识别的是「相连之后选择隐藏与否」——一个内生的行为选择。结果显示这个选择维度的预测力碾压所有公开网络特征,这是过去文献完全没碰过的层面。

(b) 几个可能的研究问题与提案

1. 隐藏连接会不会也出现在公司债 / 信用市场? 【经济故事】债券投资者与发债公司 CFO、财务团队的隐藏关系,可能在评级下调、债务重组、违约前的窗口里同样值钱——而信用事件的非公开信息往往比股票盈余更「黑箱」。【可行性】中。需要把 Facebook 网络对接到债券持有人(如保险公司、债券基金,TRACE + Lipper/eMAXX 持仓),识别策略可平移本文的「持有 / 不持有时机」检验;难点在债券投资经理的个人主页比股票基金经理更难匹配。

2. 隐藏连接与外资持有人。 【经济故事】跨境的隐藏关系(如海外基金经理与本土高管)是否带来更大的信息租金?外资因信息劣势常被认为「处于不利位置」,但一条隐藏的私人关系或许能逆转这一点。【可行性】中偏低。需要把 Facebook 之外的跨国社交平台(LinkedIn、本地平台)纳入,匹配成本高、覆盖不均;但若聚焦少数高质量国家对,仍有 doable 的子样本。

3. 隐藏连接的「信息半衰期」与流动性冲击。 【经济故事】本文说收益无反转、信息最终被并入基本价值。那么这些知情交易在流动性紧张时段(如 2008、2020 年 3 月)是更活跃还是更收敛?知情者会不会在危机里更依赖私人网络?【可行性】高。数据已在手(CRSP + 本文网络 + 流动性指标如 Amihud),只需做时段交互,识别延续本文框架即可。

4. 监管披露规则收紧的自然实验。 【经济故事】Facebook 在 2018 年关停 Graph API、2019 年关掉 Graph Search,使「隐藏」成本骤降。若能找到某次平台隐私政策变化作为冲击,可检验「隐藏更容易之后,隐藏连接的收益是否更高」。【可行性】中。冲击时点清晰,但样本主要覆盖到 2020 年,post 窗口偏短,需要更新数据。

5. 把「隐藏」当作公司治理信号。 【经济故事】若一家公司高管系统性地隐藏与外部投资者的关系,这是否预示更弱的信息环境、更高的诉讼风险或更差的治理?【可行性】中。可在公司层面聚合「高管隐藏连接占比」,对接诉讼 / 重述 / 治理评分;难点是把个人层面的隐藏行为干净地加总到公司层面。

8 参考文献与我的判断

我的判断是:这篇论文的真正贡献,不在于「又找到一个赚超额收益的网络代理」,而在于它把研究对象从「关系的存在」挪到了「关系披露与否的内生选择」上。这是一个概念上的位移——它告诉我们,在信息经济学里,沉默与遮蔽本身就是一种昭示。十万主页、三千五百万好友的工程量令人敬畏,SEC 立案重合与指数基金安慰剂也都打得干净。

要说对识别的担忧,我有两点。其一,整个「隐藏」的还原依赖 Facebook 平台一段特定时期的技术缝隙(可见但不可伪造的互动痕迹),这套测量在多大程度上稳健、可被他人复现,外部读者很难独立验证——它本质上是一个一次性的、依赖平台设计偏好的数据生成过程。其二,「持有 / 不持有时机」检验虽强,但它识别的是「信息流」,无法把「合法的勤勉调研」和「非法的内幕信息」彻底分开——一个真正深耕基本面、又恰好和高管是老友的经理,也可能在合法范围内更早读懂信号。论文用词的谨慎(suggestive)是恰当的。

后续我最想看到的,是把这套「隐藏即信号」的逻辑搬到信用市场和外资持有人上去:股票的盈余信息已经相对透明,而债务重组、评级迁移、跨境信息,才是私人网络租金可能更肥厚的地方。

参考文献

- Ahern, Kenneth R. (2017). Information networks: Evidence from illegal insider trading tips. Journal of Financial Economics 125(1), 26–47.

- Cai, Ye, & Sevilir, Merih (2012). Board connections and M&A transactions. Journal of Financial Economics 103(2), 327–349.

- Carhart, Mark M. (1997). On persistence in mutual fund performance. Journal of Finance 52(1), 57–82.

- Chen, Huaizhi, Cohen, Lauren H., Gurun, Umit, Lou, Dong, & Malloy, Christopher J. (2020). IQ from IP: Simplifying search in portfolio choice. Journal of Financial Economics 138(1), 118–137.

- Cline, Brandon N., & Posylnaya, Valeriya V. (2019). Illegal insider trading: Commission and SEC detection. Journal of Corporate Finance 58, 247–269.

- Cohen, Lauren H., Frazzini, Andrea, & Malloy, Christopher J. (2008). The small world of investing: Board connections and mutual fund returns. Journal of Political Economy 116(5), 951–979.

- Coval, Joshua D., & Moskowitz, Tobias J. (2001). The geography of investment: Informed trading and asset prices. Journal of Political Economy 109(4), 811–841.

- Engelberg, Joseph, Gao, Pengjie, & Parsons, Christopher A. (2012). Friends with money. Journal of Financial Economics 103(1), 169–188.

- Engelberg, Joseph, Gao, Pengjie, & Parsons, Christopher A. (2013). The price of a CEO's rolodex. Review of Financial Studies 26(1), 79–114.

- Fama, Eugene F., & French, Kenneth R. (1993). Common risk factors in the returns on stocks and bonds. Journal of Financial Economics 33(1), 3–56.

- Jagolinzer, Alan D., Larcker, David F., Ormazabal, Gaizka, & Taylor, Daniel J. (2020). Political connections and the informativeness of insider trades. Journal of Finance 75(4), 1833–1876.

- Pool, Veronika K., Stoffman, Noah, & Yonker, Scott E. (2015). The people in your neighborhood: Social interactions and mutual fund portfolios. Journal of Finance 70(6), 2679–2732.