散户的栖息地:他们不是更笨,只是去了别人不愿去的地方

本文读的是 Laarits & Sammon (2025, Journal of Financial Economics):散户并非随机地撒在整个市场上,而是高度集中、且长期稳定地扎堆在「难以估值」的股票里——无形资本高、现金流久期长、错误定价概率大的那一类。作者用一个 Kyle (1985) 式的注意力分配模型说明:知情的机构投资者在「藏身于散户噪声」和「为难估值股票生产信息的高昂成本」之间权衡,结果是主动让出这片栖息地。一连串围绕盈余公告的事实——对盈余新闻的低敏感度、对散户订单失衡的高敏感度、为负的公告溢价——都被这一个事实串了起来。

1 引言:一个被讲了四十年的故事,开始讲不通了

金融学里有一个流传甚广的二分法:机构是「聪明钱(smart money)」,散户是「噪声交易者(noise trader)」。机构组合庞大、有规模去采集和处理各种数据、能加杠杆、能做空;而散户则被认为深陷各种行为偏差——过度交易、熟悉性偏好、处置效应——不擅长做有意义的研究,因此被 Black (1986) 一锤定音地归入「噪声」。

这个故事很顺口,但它最近越来越讲不通了。

首先,一大批实证研究发现,散户的订单流在总量上正向预测未来收益。Kaniel et al. (2012) 就指出,散户订单流的方向与大小,能预测盈余公告当天及之后的收益。接着,一个更让人不安的事实出现了:Di Maggio et al. (2023) 记录到,机构投资者会在盈余公告前夕主动卖出、离场——而这恰恰是它们假定的信息优势本应最强的时刻。再加上 2020–2021 年那场散户狂潮(Welch, 2022),以及美国财政刺激支票如何掀起散户重仓股的集体上涨(Greenwood et al., 2023),「聪明 vs. 愚蠢」这条单一维度,显然已经装不下散户和机构各自的行为了。

于是,一个自然的问题是:如果不靠「谁更聪明」,我们还能用什么来区分散户和机构?

Laarits 和 Sammon 给出的答案,朴素得近乎固执:重点不在于谁更聪明,而在于他们各自去交易了什么样的股票。 散户偏爱「难以估值(hard-to-value)」的股票——那些当期基本面和市场价格之间联系薄弱的公司。比如一家生物科技公司,每股盈余(earnings per share, EPS)几乎说明不了什么,因为一款潜在重磅药物的成功不会体现为 EPS 的平缓增长,而可能在某一天突然兑现。对这种股票,机构那点「会读财报」的信息优势,被大大稀释了。

把这一个核心想法讲透,就是整篇论文的全部野心。

2 先立premise:散户交易是集中且持久的

要论证「散户有一片栖息地」,第一步得先证明这片地确实存在、而且不是今天在这儿、明天在那儿地乱飘。

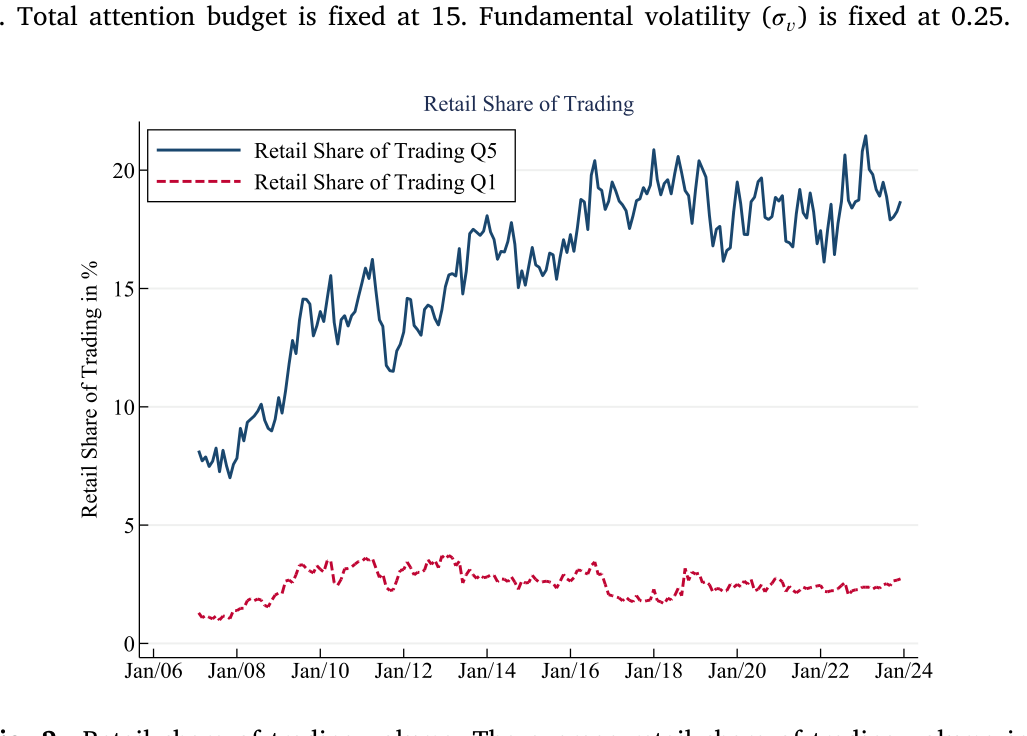

作者用 Boehmer et al. (2021) 的算法从 TAQ 数据里识别散户发起的交易,构造出股票层面的散户交易强度(retail trading intensity)。结果很干脆:散户交易强度在横截面上既集中又持久。具体而言,在任意时点处于散户交易强度前 20% 的股票里,大约 90% 在 12 个月之后仍然停留在散户交易强度的前两个五分位。也就是说,散户重仓的那批股票,一年后基本还是那批股票。

Figure 2: Retail share of trading volume. The average retail share of trading volume in

这里值得停一下:能用一个既非过去收益、也非 beta、也非常见会计指标的简单函数来刻画的持久横截面差异,本身就稀罕。过去文献大多在研究「什么行为摩擦把某只股票带到散户眼前」,而很少问「散户在横截面上到底偏好什么」。这篇论文把问题从「注意力的偶然」改写成了「栖息地的必然」。

3 这片栖息地长什么样:难以估值

premise 立住了,接着的问题自然是:高散户股票,到底有什么共性?

作者用了三类「难以估值」的代理变量,层层加固这个论断:

- 现金流久期(cash-flow duration),按 Gormsen & Lazarus (2023) 构造——现金流越靠后,投资者要把基本面预测到更远的将来,越难估值;

- 无形资本(intangible capital),用 Peters & Taylor (2017) 与 Kogan et al. (2017) 的度量——无形资本比有形资本更难估值(Lev & Gu, 2016);

- 三个复合度量:Stambaugh & Yuan (2017) 的错误定价分(mispricing score)、Golubov & Konstantinidi (2023) 的估值不确定性分、以及 Ben-David et al. (2023) 的「难估值分(hard-to-value score)」。

跨越这三类度量,结论一致:越难估值的股票,散户交易强度越高;而且在控制了市值五分位之后,这些关系依然成立。换句话说,散户扎堆难估值股票,并不是「难估值股票恰好都是小盘股、而散户爱炒小盘股」这种混淆所能解释的。

4 关键的一步:为什么机构会主动让出这片地?

到这里,论文真正关键的一步来了。散户偏好难估值股票,这是个事实;但事实本身不解释机制。为什么这会形成一个稳定的、机构避而远之的「栖息地」?

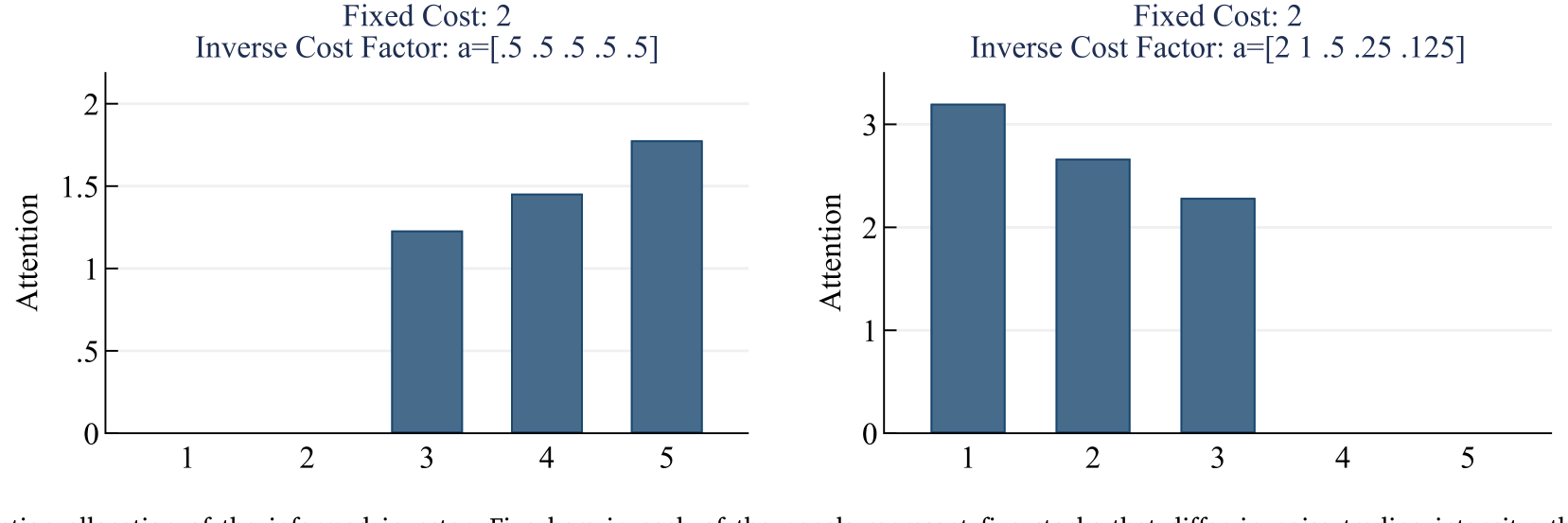

作者搭了一个 Kyle (1985) 框架下的多资产模型来回答。设定如下:一个代表机构的知情交易者(informed insider),手里有一份固定的注意力预算(attention budget),要把它分配到若干只股票上,以最大化总的预期交易利润。给某只股票多分一点注意力,就能提高对它的信号精度,但学习存在边际递减。股票在两个维度上不同:(A) 噪声交易强度——对应散户交易的强弱;(B) 生成给定精度信号的成本——对应这只股票「有多难估值」。此外,每只股票还有一个固定参与成本(fixed participation cost):想交易它,先得付这笔门票钱。

4.1 模型设定与最优化问题

知情交易者要解的,是一个带预算约束的分配问题:

这里 \(a_i\) 是核心参数:\(a_i\) 越低,意味着在股票 \(i\) 上获得给定精度的信号越贵——这正是「难以估值」在模型里的定义。

4.2 利润从哪里来:回到 Kyle 的本源

要理解 \(\pi_i\) 的形状,得回到 Kyle (1985) 的均衡。在单期 Kyle 模型里,做市商按订单总量线性定价,知情者的最优下单量与均衡的价格冲击系数(Kyle's lambda)分别为:

$$x_i = \beta_i\,(v_i - p_{0,i}), \qquad \beta_i = \frac{\sigma_{u,i}}{\sqrt{\Sigma_i}}, \qquad \lambda_i = \frac{1}{2}\,\frac{\sqrt{\Sigma_i}}{\sigma_{u,i}}$$

其中 \(\sigma_{u,i}\) 是噪声交易(散户订单流)的标准差,\(\Sigma_i\) 是知情者凭信号化解掉的那部分基本面不确定性。由此,知情者在股票 \(i\) 上的预期利润为:

$$\mathbb{E}[\pi_i] = \tfrac{1}{2}\,\sigma_{u,i}\,\sqrt{\Sigma_i}$$

这条利润公式是整套直觉的钥匙:利润同时随噪声交易 \(\sigma_{u,i}\) 与信息优势 \(\sqrt{\Sigma_i}\) 上升。前者就是「藏身于散户噪声」的好处——散户越多,知情者越能把自己的单子藏在里面、价格冲击 \(\lambda_i\) 越小;后者则要靠花注意力、付成本去生产。完整推导见论文的 Online Appendix A.1,这里只取它最关键的形态。

4.3 两股力量的拔河,与那个反转

现在把两个维度放在一起,看知情者会往哪儿分配注意力。

只看噪声:如果股票只在 \(\sigma_{u,i}\) 上不同,那么由 \(\mathbb{E}[\pi_i] \propto \sigma_{u,i}\) 可知,知情者会把注意力更多地投向散户活跃的股票——这就是 Kyle 的标准直觉,噪声越多越好藏身。图 1 左上角的面板正是这个单调上升的关系。

但真正关键的一步在于:一旦允许「生产信号的成本」在横截面上不同,而且——这是作者的核心假设——散户偏好的恰恰是那些 \(a_i\) 最低、最难估值的股票,事情就反转了。此时第二股力量(高昂的信息生产成本)可能压过第一股力量(藏身的好处)。图 1 右上角的面板显示:在这种参数化下,知情者的注意力分配随噪声交易强度单调下降,与左上角完全相反。再叠加固定参与成本,当成本从 0 升到 2 时,知情者干脆彻底放弃学习散户兴趣最高的第 4、第 5 只股票(噪声标准差 1.75 和 2)。

Figure 1: Optimal attention allocation of the informed investor. Five bars in each of the panels represent five stocks that differ in noise trading in

于是「栖息地(habitat)」就这样浮现出来:一批因为太难估值、信号生产太贵而被机构主动放弃的股票,被散户独占。模型给出的最终判断很克制——这两股力量谁占上风,取决于散户是否真的有一片难估值股票的持久栖息地,因而归根结底是一个实证问题。前面第 2、3 节,正是为这个实证问题铺好了答案。

5 把模型拿到盈余公告上检验

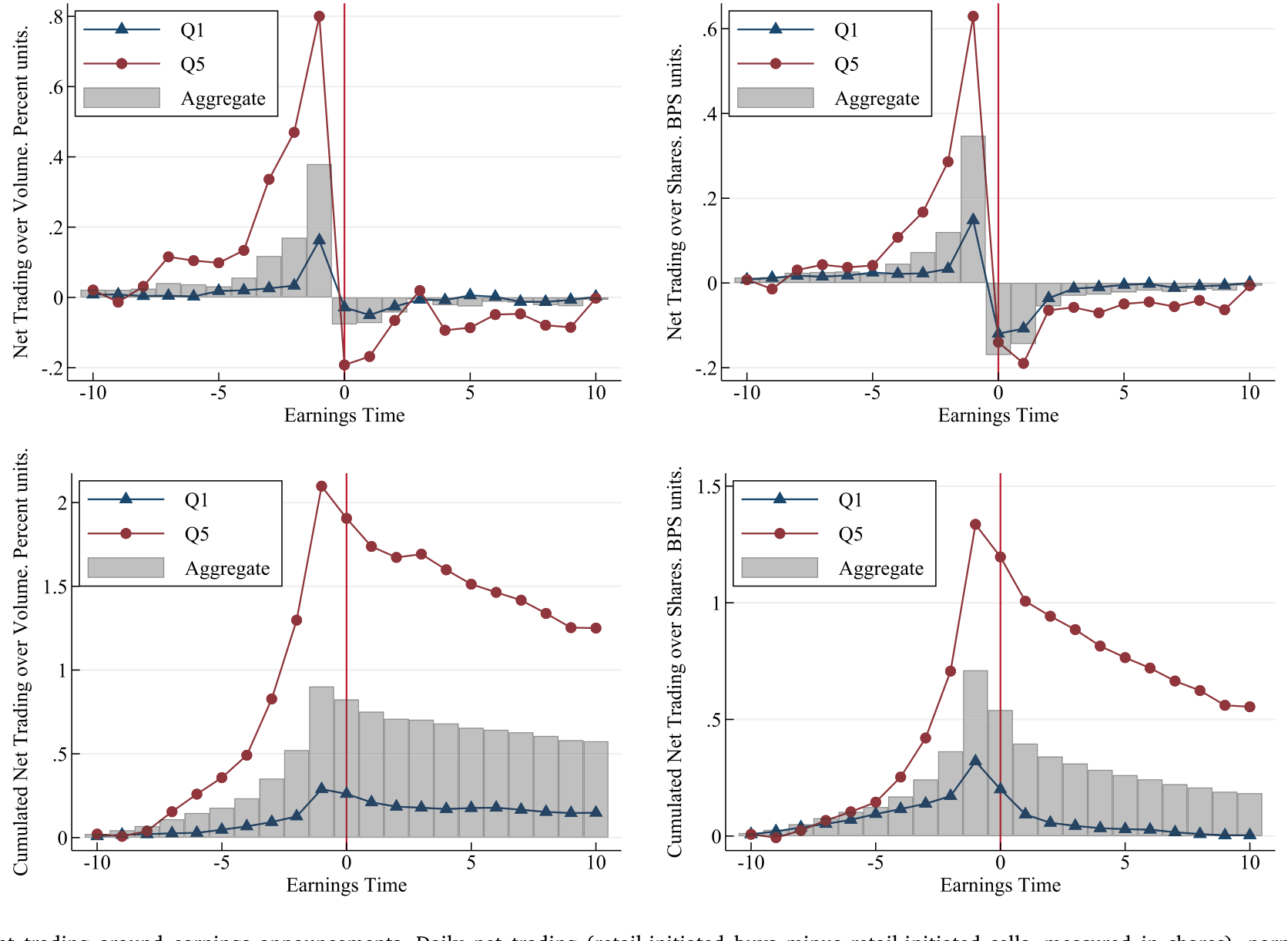

模型怎么验?作者的聪明之处,是把战场选在盈余公告(earnings announcement)——基本面信息最集中释放的时刻。模型给出两条可检验的预测:

- 预测 1A:高散户股票应有更大量级的盈余惊喜、更剧烈的公告日收益,以及更大的分析师预期分歧;

- 预测 1B:高散户股票对盈余新闻的反应应当更弱,其盈余惊喜应主要由特异性信息驱动。

数据印证得相当干净。先看波动与分歧:高散户股票的标准化未预期盈余(standardized unexpected earnings, SUE)标准差,几乎是低散户股票的 3 倍;分析师预期分歧大约是 5 倍。再看敏感度:用 Kothari & Sloan (1992) 的盈余反应回归,作者发现——给定相同量级的盈余惊喜——高散户股票的价格反应显著更小。处于过去散户交易份额最高五分位的股票,对 SUE 新闻的敏感度比中间五分位的股票低了将近 50%;这个效应在控制了已知与散户活跃度相关的特征后依旧存在,且在几乎整个公司规模分布上都成立。

一句话:高散户股票噪声更大、价格对「真新闻」却更迟钝。这正是「难以估值」在数据里的指纹。

6 谁在公告前买入:流动性提供与那个为负的溢价

接着,一个更有意思的问题是:盈余公告前后,散户究竟在做什么?

答案是:散户在盈余公告前主动买入。把散户净买入(散户发起的买单减卖单)按当日成交量归一化,在公告前的「跑道」上累计超过 2%。也就是说,散户在主动承担这些股票增量的盈余新闻风险。

Figure 3: Abnormal net trading around earnings announcements. Daily net trading (retail-initiated buys minus retail-initiated sells, measured in share

这恰好从另一面照亮了 Di Maggio et al. (2023) 的发现——机构在公告前离场。作者发现这种离场在高散户股票里尤为明显:机构明白难估值股票的公告日收益既波动又特异,于是避之唯恐不及,把这块风险留给了愿意接盘的散户。这看起来很像流动性提供(liquidity provision)。

证据进一步支持这一点:在公告层面,被散户大量买入的股票,在随后 60 天(含公告日)跑赢被散户大量卖出的股票——这一模式 Kaniel et al. (2012) 曾无条件地记录过,而在高散户股票里尤其显著。作者做了一个分解,把这部分可预测的收益差中约 25% 归因于流动性提供。

最反直觉的一幕留到了盈余公告溢价(earnings announcement premium)上。自 Beaver (1968) 以来我们就知道,临近公告的股票平均收益偏高;Savor & Wilson (2016) 提出一种解释——公告期溢价补偿的是系统性风险。但如果高散户股票的盈余新闻主要是特异性的,那它们的公告溢价就该更小。结果不只是更小,而是翻成了负数:无条件来看,六天的公告溢价是 +32 个基点(bps);而散户交易最高五分位的股票,同一窗口的平均收益是 −48 bps。与此同时,在公告之前的收益上,高散户股票反而比低散户股票更高——这又给 Frazzini & Lamont (2007) 记录的「公告前高收益之谜」添了一把柴,并暗示流动性提供正是推动公告前高收益的力量之一。

(关于散户需求如何在另一类资产上扭曲价格,可参见《当波动率曲面被「散户」推歪:从券商宕机里读出的需求压力》。)

7 文献脉络

把这条线索拉直来看,它的来路其实很清楚。

最早的两块基石,一块来自会计——Beaver (1968) 确立了盈余公告的信息含量;另一块来自微观结构——Kyle (1985) 给出了知情交易者藏身于噪声、按价格冲击下单的经典框架。紧接着,Black (1986) 用一篇《Noise》把「噪声交易者」这个概念钉进了金融学的词典。

然后,散户研究兵分两路。一路强调散户的「偏差」:过度交易(Barber & Odean, 2000)、熟悉性偏好(Huberman, 2001)、处置效应(Odean, 1998)。另一路却不断发现散户没那么蠢:Kaniel et al. (2008, 2012) 证明散户订单流正向预测收益、尤其在盈余公告附近;Boehmer et al. (2021) 提供了从 TAQ 识别散户交易的算法,让大样本横截面研究成为可能。与此同时,需求体系(demand system)这一支——Koijen & Yogo (2019)、Koijen et al. (2024)——开始用特征去刻画不同投资者类别的需求曲线。

这篇论文站在两路的交汇处:它接住了 Boehmer et al. (2021) 的测量工具、回应了 Di Maggio et al. (2023) 关于机构盈余前离场的发现,又给需求体系文献补上了一个全新的区分维度——难以估值。它不否认散户有偏差,而是说:正因为散户偏好难估值股票,这些偏差才特别难被专业投资者纠正。

(这条「谁在交易、谁在定价」的脉络,本博客已经走过几站,例如《异象收益究竟是谁推动的?》与《买卖双方各执一词:当 193 个异象告诉你「谁是聪明钱」》。)

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这和「散户=噪声交易者」的经典观点,本质区别在哪?

经典观点是一维的:把投资者按「聪明程度」排队。这篇论文换了一根轴——按「交易标的的可估值性」来排。在这根新轴上,散户不是更笨,而是更愿意(或被吸引去)承担难估值股票的特异性风险,机构则因信息生产成本太高而主动退出。同一批「偏差」,在这片栖息地里之所以难被套利掉,正是因为机构不愿来。

Q:Boehmer et al. (2021) 的算法已被指出会错分交易,结论还站得住吗?

这是最该追问的一点。Barber et al. (2024) 和 Battalio et al. (2023) 都批评过该算法既漏掉真散户、又把机构单错认成散户。作者在 Online Appendix A.2 做了定量评估,结论是错分的量级太小,不足以解释观察到的散户强度横截面差异;并且换用 Barber et al. (2024) 改进后的方向分类算法,所有结果依然成立。算稳健,但这终究是「自证清白」,读者心里要留个标记。

Q:到底是散户主动挑了难估值股票,还是难估值股票「吸引」了散户?因果方向如何?

论文对此是诚实的:模型里允许两种解读并存——难估值股票更「抓眼球」(attention-grabbing),或者散户带着一丝老练,意识到自己在易估值股票上没有信息优势、于是避开。本文识别的是横截面规律(难估值 ↔ 高散户)与机构的最优反应,并未声称跑出了一个干净的外生冲击来钉死因果方向。这正是它作为「描述性 + 模型」论文的边界。

Q:「公告前散户买入」被解读成流动性提供,怎么和「散户能预测收益」区分开?

两者并不互斥。流动性提供本身就要求一个事前补偿:做市商持有天然偏多的库存、又怕公告日的特异波动,于是愿意给那些在公告前接盘的散户一个溢价。作者把公告后可预测收益差里约 25% 归到流动性提供,剩下的留给其它渠道。所以「散户赚到了钱」与「散户在提供流动性」在这里是同一枚硬币的两面。

Q:高散户股票的公告溢价为负,这不反常吗?

在 Savor & Wilson (2016) 的「公告溢价补偿系统性风险」框架下,恰恰不反常。如果高散户股票的盈余新闻主要是特异性的、与系统性风险关系薄弱,那它们本就不该拿到这份补偿;而叠加上散户在公告前推高价格(流动性提供),公告窗口内的实现收益被进一步压低,最终翻负(

−48bps)。反常的是符号,自洽的是逻辑。

Q:这对需求体系和异象研究意味着什么?

两点。其一,它给「为什么散户财富占比不高、却能对价格产生大影响」提供了一个解释:因为他们集中在难估值、机构缺席的股票上,单位资金的边际影响被放大。其二,作者发现散户偏好的股票往往落在错误定价分的两个极端,即异象组合的端点;这意味着散户的交易会阻碍机构去纠正错误定价,从而直接参与制造了异象收益。

(b) 几个可能的研究问题与提案

1. 公司债市场里有没有「散户栖息地」?

【经济故事】零售债券平台(如 TreasuryDirect 之外的券商零售通道)兴起后,散户开始直接持有公司债。如果「难以估值 → 散户扎堆 → 机构退出」的机制可推广,那么高收益债、长久期债、信息不透明发行人的债券,应当出现类似的散户聚集与流动性提供模式。 【可行性】中。需要 TRACE 的逐笔交易加上散户/机构方向识别——而债券市场缺少股票那样成熟的散户识别算法,这是主要障碍。可考虑用小额成交(odd-lot)作为散户代理,识别策略偏弱,但 premise 阶段的「集中与持久性」事实是 doable 的。

2. 外资持有人会不会也避开难估值资产?

【经济故事】外资相对本土机构存在天然的信息劣势(语言、披露、距离),按本文逻辑,他们在难估值股票/债券上的信息生产成本更高,应当系统性地低配难估值资产,把这片地让给本土投资者。 【可行性】中。股票端可用 FactSet/13F 与各国持仓数据,债券端可用 TIC 或 eMAXX 的持有人明细,按本文的难估值代理(无形资本、久期、错误定价分)做横截面回归。识别仍是相关性,但「外资 × 难估值」的交互项本身就有信息量。

3. 做市商库存风险与公告前定价,能否搬到债券?

【经济故事】本文把公告前高收益归因于做市商的库存风险(Johnson & So, 2018)。公司债做市商的库存约束更硬、风险限额更紧,若难估值债券在评级行动/盈余季前后也呈现「中介索取溢价」,就能把这条机制从股票拓展到信用市场。 【可行性】中偏低。需要交易商层面的库存数据(如 FR 2004 或监管报送),获取门槛高;但一旦拿到,识别会比股票更干净,因为债券做市更集中、库存更可观测。

4. 被动资金的扩张如何重塑「栖息地」?

【经济故事】ETF 与指数基金把大量资金机械地铺到全市场,这是否会侵蚀机构在易估值股票上的信息生产、反过来改变知情者的注意力分配,使「栖息地」的边界移动? 【可行性】中。可用指数纳入/再平衡作为准外生冲击(参见《你以为买的是「整个市场」,其实买的是一套交易规则》),观察被动持股上升后,同一只股票的散户强度与盈余敏感度是否漂移。

我的判断

这篇论文最漂亮的地方,是用一个朴素的事实——散户扎堆难估值股票——把一堆看似各说各话的现象(散户订单流正向预测收益、机构公告前离场、公告前高收益之谜、公告溢价的横截面差异)串成了一条线。模型不复杂,但它把「藏身于噪声」与「信息生产成本」这两股 Kyle 框架里本就存在的力量,安排成了一场会反转的拔河,叙事干净利落。

担忧主要在识别层面。其一,全文的核心仍是横截面相关性 + 一个解释性模型,「难以估值导致散户聚集」与「散户聚集本身让股票更难估值」之间,缺一个外生冲击来切开——这一点作者也没有硬充。其二,整套结论建立在 Boehmer et al. (2021) 算法之上,尽管附录做了稳健性,但散户识别的系统性误差若与「难估值」相关(比如难估值股票的交易微观结构本就特殊),偏误就未必能被「量级太小」一句带过。

后续我最想看到的,是把这套「栖息地」逻辑搬到信用市场和外资持有人上:如果难估值的逻辑是普适的,它就该在债券、在跨境持仓里留下同样的指纹;如果不是,那它揭示的也许更多是股票市场散户参与方式的特殊性,而非一条关于信息生产的一般规律。无论哪种结果,都比现在更接近因果。

参考文献

- Barber, B. M., Huang, X., Jorion, P., Odean, T., & Schwarz, C. (2024). A (sub) penny for your thoughts: Tracking retail investor activity in TAQ. Journal of Finance 79(4), 2403–2427.

- Barber, B. M., & Odean, T. (2000). Trading is hazardous to your wealth: The common stock investment performance of individual investors. Journal of Finance 55(2), 773–806.

- Battalio, R. H., Jennings, R. H., Saglam, M., & Wu, J. (2023). Identifying Market Maker Trades as "Retail" from TAQ: No Shortage of False Negatives and False Positives. Working Paper.

- Beaver, W. H. (1968). The information content of annual earnings announcements. Journal of Accounting Research, 67–92.

- Ben-David, I., Kim, B., Moussawi, H., & Roulstone, D. (2023). Corporate transactions in hard-to-value stocks. Review of Corporate Finance Studies 12(3), 539–580.

- Black, F. (1986). Noise. Journal of Finance 41(3), 528–543.

- Boehmer, E., Jones, C. M., Zhang, X., & Zhang, X. (2021). Tracking retail investor activity. Journal of Finance 76(5), 2249–2305.

- Di Maggio, M., Franzoni, F., Kogan, S., & Xing, R. (2023). Avoiding Idiosyncratic Volatility: Flow Sensitivity to Individual Stock Returns. Working Paper.

- Frazzini, A., & Lamont, O. A. (2007). The Earnings Announcement Premium and Trading Volume. NBER Working Paper.

- Golubov, A., & Konstantinidi, T. (2023). 引用自 Laarits & Sammon (2025):valuation uncertainty score.

- Gormsen, N. J., & Lazarus, E. (2023). 引用自 Laarits & Sammon (2025):cash-flow duration.

- Greenwood, R., et al. (2023). 引用自 Laarits & Sammon (2025):US stimulus checks and retail-heavy stock rallies.

- Johnson, T. L., & So, E. C. (2018). Asymmetric trading costs prior to earnings announcements: Implications for price discovery and returns. Journal of Accounting Research 56(1), 217–263.

- Kaniel, R., Liu, S., Saar, G., & Titman, S. (2012). Individual investor trading and return patterns around earnings announcements. Journal of Finance 67(2), 639–680.

- Kaniel, R., Saar, G., & Titman, S. (2008). Individual investor trading and stock returns. Journal of Finance 63(1), 273–310.

- Kogan, L., Papanikolaou, D., Seru, A., & Stoffman, N. (2017). Technological innovation, resource allocation, and growth. Quarterly Journal of Economics 132(2), 665–712.

- Koijen, R. S., Richmond, R. J., & Yogo, M. (2024). Which investors matter for equity valuations and expected returns? Review of Economic Studies 91(4), 2387–2424.

- Koijen, R. S., & Yogo, M. (2019). A demand system approach to asset pricing. Journal of Political Economy 127(4), 1475–1515.

- Kothari, S. P., & Sloan, R. G. (1992). Information in prices about future earnings: Implications for earnings response coefficients. Journal of Accounting and Economics 15(2–3), 143–171.

- Kyle, A. S. (1985). Continuous auctions and insider trading. Econometrica, 1315–1335.

- Lev, B., & Gu, F. (2016). The End of Accounting and the Path Forward for Investors and Managers. John Wiley & Sons.

- Peters, R. H., & Taylor, L. A. (2017). Intangible capital and the investment-q relation. Journal of Financial Economics 123(2), 251–272.

- Savor, P., & Wilson, M. (2016). Earnings announcements and systematic risk. Journal of Finance 71(1), 83–138.

- Stambaugh, R. F., & Yuan, Y. (2017). Mispricing factors. Review of Financial Studies 30(4), 1270–1315.

- Welch, I. (2022). The wisdom of the Robinhood crowd. Journal of Finance 77(3), 1489–1527.