当波动率曲面被「散户」推歪:从券商宕机里读出的需求压力

本文读的是 Eaton, Green, Roseman & Wu (2026, Journal of Financial Economics):散户在期权市场上系统性地买入短期、价外的彩票型合约、卖出长期合约;利用「券商交易平台宕机」作为对散户交易的外生冲击,作者发现宕机期间散户偏爱的期权隐含波动率显著下降(平均降 0.023,相当于中位数的 4%),而长期期权的隐含波动率反而上升 0.020。换句话说,我们一直当作「信息」与「风险」来读的那张波动率曲面,有相当一部分形状,其实是散户需求压力压出来的。

1 引言:一张被默认为「客观」的曲面

在期权这门生意里,有一个被无数研究、无数交易台奉为圭臬的对象——隐含波动率曲面 (implied volatility surface)。它把不同到期日、不同行权价的期权价格,统一翻译成一个语言:波动率。于是我们得到了三条几乎成为教科书标配的「形状」:沿到期日展开的期限结构 (term structure),沿行权价展开的微笑或偏斜 (smile / smirk),以及同一行权价上看涨与看跌之间的差 (call-put spread)。

长期以来,人们读这张曲面的方式是「向内看」:曲面凸起的地方,是市场预期波动更大的地方;偏斜陡峭,意味着市场为下行风险付了更高的保险费;期限结构的斜率,被解读为对未来风险环境的预期。一句话——曲面是信息的镜子,照见的是公司基本面、对冲需求和知情交易者的判断。这套叙事的背后,站着一长串严肃的工作:从 Black 与 Scholes (1973) 把期权价格翻译成波动率,到 Pan (2002)、Dennis 与 Mayhew (2002) 把偏斜读成跳跃风险与风险中性偏度,再到 Xing、Zhang 与 Zhao (2010)、Yan (2011) 把微笑的斜率拿来预测股票横截面收益。曲面,似乎是一个客观的、承载信息的物件。

可是,如果这张曲面的形状,有一块是被一群「最不像知情交易者」的人——散户——用真金白银的下单硬生生推出来的呢?

这正是本文要回答的问题,也是它真正的张力所在。

2 一个先于识别的提问:散户到底怎么交易期权?

要回答「散户能不能推动波动率曲面」,得先回答一个更朴素的问题:散户到底买什么、卖什么?

这件事并非空穴来风。近些年,佣金归零、远程办公带来的闲暇、社交媒体与财经媒体的推波助澜,让散户期权交易出现了爆发式增长——Banerji (2021) 报告过散户期权交易在五年里翻了四倍。而个人投资者素来以经验不足、追涨杀跌、偏好「赌博式」资产著称(Kumar, 2009;Barberis 与 Huang, 2008;Bali、Cakici 与 Whitelaw, 2011)。期权天然带着彩票属性,于是一个自然的猜想是:散户的投机会集中在那些彩票特征最强的合约——短期、价外的合约。

作者借用了 Bryzgalova、Pavlova 与 Sikorskaya (2023)(下称 BPS)提出的散户期权识别算法,配合 OPRA(Option Price Reporting Authority)的全市场逐笔数据,刻画了散户的偏好。结论很干净:散户的需求高度集中在短期合约(一周到期的合约占了相当大一块),偏爱看涨胜过看跌,偏爱近价和价外胜过深度价内或深度价外。这与更早的 Lakonishok 等 (2007) 对折扣券商客户的刻画一脉相承。

接着,一个更关键的区分浮现出来:买,还是卖?这一步至关重要,因为在做市商无法完美对冲的世界里,散户买入期权会推高价格、表现为隐含波动率上升;散户卖出(写)期权则反向压低价格、压低隐含波动率。两者方向相反。

而散户的买卖倾向,在不同合约上并不一致。总体上散户是净买方,且净买入最强的正是短期价外期权;但在长期合约上,散户反而呈现净卖出(写)的倾向。这背后还有制度原因:很多券商对卖出期权设置了额外的资本与授权门槛——Robinhood 干脆禁止裸卖期权,E-Trade 和 TD Ameritrade 对无担保卖出施加的保证金要求是普通保证金账户的两倍以上,而纯买入账户则没有保证金约束。于是在 Nasdaq 样本里,小客户的开仓买入大约是开仓卖出的三倍。

把这两块拼起来,本文的核心假说就成型了:

散户在短期期权上是净买方 → 会抬高短端隐含波动率;散户在长期期权上是净卖方 → 会压低长端隐含波动率。于是散户的存在,整体上会让 IV 期限结构变得更陡。

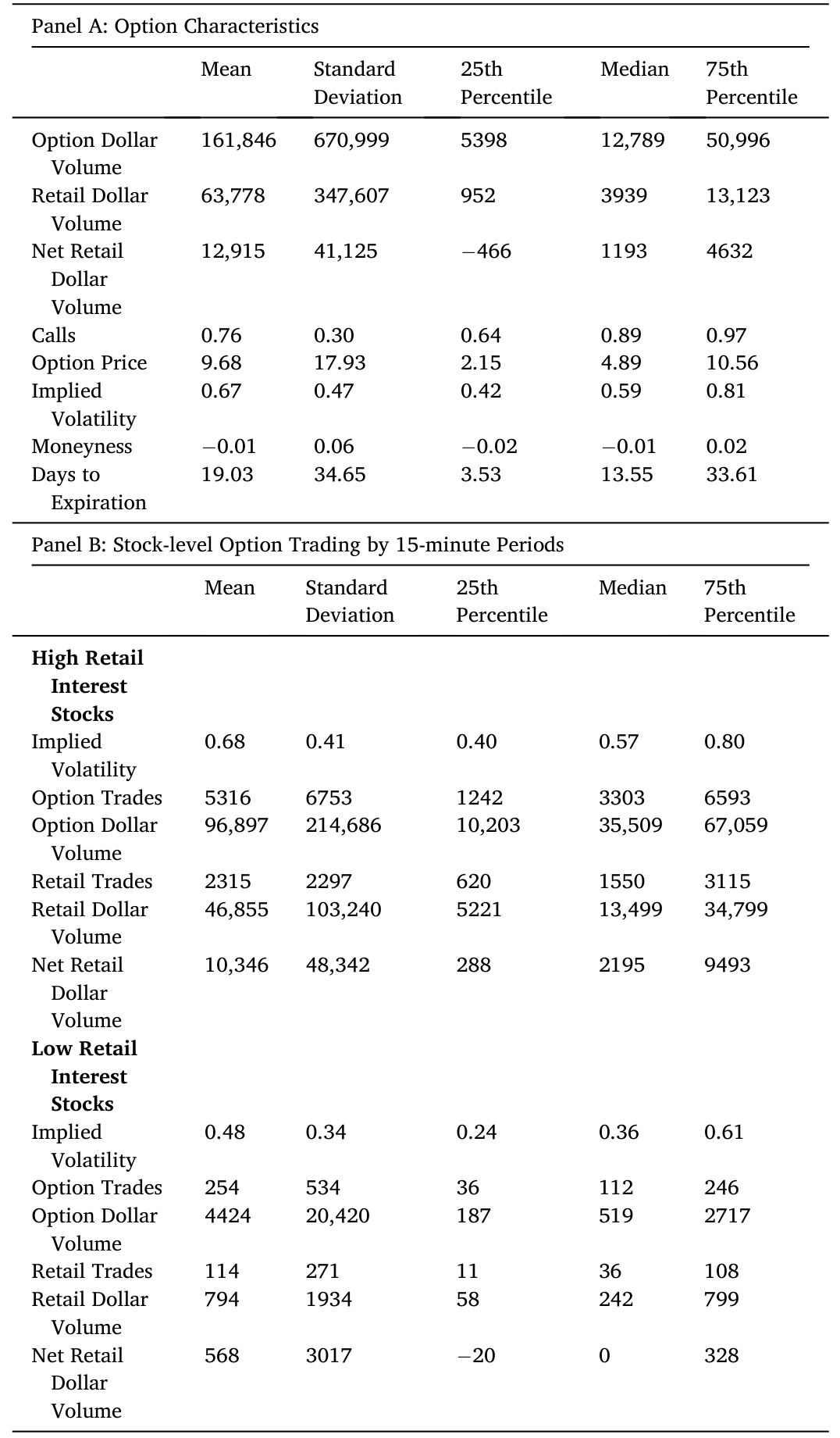

下面这张描述性统计表,把样本的基本面貌摆了出来——注意隐含波动率的中位数约为 0.57、看涨合约占比高达 0.76、到期天数中位数仅 13.55 天,这些数字本身就已经在为「短期、看涨」的散户故事背书。

Table 1

3 识别策略:用「宕机」制造一场天然实验

假说有了,可怎么检验?这里横着一道经典的内生性 (endogeneity) 难题:散户的交易量本身就和市场环境纠缠在一起——市场越热闹,散户越活跃,波动率也越高。你看到「散户多、IV 高」,根本分不清是散户推高了 IV,还是高 IV 把散户吸引了进来。

但真正关键的一步,是作者找到的那把外生的「手术刀」:散户券商的平台宕机 (brokerage platform outage)。

这个思路并非首创——Barber 等 (2022) 用 Robinhood 宕机研究注意力驱动的交易,Eaton 等 (2022) 用宕机研究散户对股票市场的影响,BPS (2023) 也用过类似设定。它的妙处在于:当 Robinhood、E-Trade 这类散户大本营的平台突然崩了,散户「想交易也交易不了」,而这种崩溃在很大程度上是技术故障,与当下的基本面无关。于是我们得到了一次对散户参与度的、近乎随机的负向冲击。

在此之上,作者搭了一个双重差分 (difference-in-differences, DiD) 型的设计:

- 时间维度的对照:把宕机时段的期权成交量与隐含波动率,拿来和前一周同一时段作比较——同样的星期几、同样的钟点,尽量剥离日内与周度的规律性。

- 横截面维度的对照:用指示变量把「散户偏爱的期权」(短期、价外、看涨)与一组「对照期权」相比,看冲击是否只打在散户那一侧。

这套设计能成立,靠的是两个能被验证的前提。其一,宕机确实显著地掐住了散户的脖子:高散户兴趣股票的期权美元成交量在宕机期间约低 13%,而非散户的期权交易在宕机期间没有可见变化——后者尤其重要,因为它直接回击了「是市场环境同时导致宕机和 IV 变动」的担忧。其二,这些合约绝非冷门:高兴趣组里,每只股票每 15 分钟的散户成交笔数均值(中位数)超过 2300(1550)笔,对应散户美元成交量近 $46,855;而低兴趣组每 15 分钟只有 114 张合约、$794。这不是在拿无人问津的合约说事。

为进一步打消「宕机被市场环境内生地触发」的顾虑,作者画了事件时间 (event-time) 图:宕机前一小时,高散户组与对照组的 IV 走势平行;宕机一旦发生,只有高散户组的 IV 骤然下跌,且集中在散户偏爱的短期、价外合约上;宕机结束后又迅速反弹。平行趋势与即时反转,正是这类识别最想看到的画面。

4 数据

- 核心数据:OPRA 报告的全市场期权逐笔成交。散户交易用 BPS 算法识别——即被 OPRA 标记为单腿拍卖 (single-leg auction) 成交、或成交规模小于 5 张合约的自动执行成交;买卖方向按 Muravyev (2016) 的惯例,成交价高于(低于)NBBO 中点判为买(卖)。

- 隐含波动率的计算:对每条期权链用 Black-Scholes 公式反解 IV,期权价取 OPRA 的 NBBO 中点、标的现价取 TAQ 的 NBBO 中点(用中点而非成交价,是为了避开买卖价差跳动 (bid-ask bounce) 对 IV 的污染),无风险利率用 OptionMetrics 的零息曲线插值。IV 在 15 分钟区间上按美元成交量加权聚合到个股层面。

- 辅助数据:CRSP 提供证券类型与价量信息(只保留 share code 10/11 的普通股);另用 Nasdaq 的 NOTO/PHOTO 数据库里的小额(<50 张)非专业客户成交,作为可识别「开/平仓」与「买/卖」的替代散户代理。

- 样本:2019 年 1 月至 2021 年 6 月;月度成交与宕机分布见图 1。保留行权价偏离现价在

±35%以内的合约,剔除 LEAPS(到期超过一年,仅占散户成交的1.2%)与到期不足一天的合约。

5 主要结果:曲面被推歪的三个方向

把识别策略拉到数据上,结果沿着假说的三条线索一一展开。

先看平均效应。 当散户因宕机而缺席,散户偏爱的那类期权,平均隐含波动率下降 0.023——相对于中位数 0.57,这是约 4% 的跌幅。方向与「散户净买入推高 IV、缺席则 IV 回落」完全一致。

接着看看涨与看跌的差。 这个下降在看涨上远比看跌上剧烈:-0.062 vs -0.019。这恰好对应散户「爱买看涨胜过看跌」的偏好——他们买得越多的那一侧,缺席时塌得越狠。看跌与看涨之间这道被压出来的差,正是 call-put spread 的一部分。

然后看价内与价外(微笑曲线)。 价外 (out-of-the-money, OTM) 期权的 IV 在宕机期间显著下降,价内 (in-the-money, ITM) 期权则几乎没动。也就是说,散户的需求流,恰恰在加深波动率微笑里靠价外那一侧的隆起;他们一缺席,微笑就被「抹平」了一点。

但真正最戏剧性的,是期限结构。 这里出现了一个漂亮的反转:

- 到期

≤ 7天的超短期期权,IV 在宕机期间下降0.058; - 到期

8–20天的中期合约,下降0.036; - 而长期合约的 IV 在宕机期间不降反升,上升

0.020。

短端往下、长端往上——这正是「散户在短端是买方、在长端是卖方」的镜像。散户一缺席,短端少了买盘,IV 落;长端少了卖盘(写盘),IV 涨。两端反向移动的净效果,是 IV 期限结构在宕机期间被压平。反过来推断:散户的日常存在,整体上是在让这条期限结构变得更陡。

这是全文最值得停下来咀嚼的一点。如果一条向上倾斜的 IV 期限结构里,有一段斜率只是散户买短卖长的需求压力,那么把这条斜率直接读成「市场对未来风险环境的预期」,就可能读出了根本不存在的信息。

机制为什么成立? 这要回到做市商。期权做市商 (option market maker, OMM) 受制于交易成本与市场摩擦,无法对散户的单子做完美对冲,又因资本约束与代理问题对存货风险 (inventory risk) 高度敏感(Muravyev, 2016)。于是散户的净买入会推高做市商存货风险、抬高价格(IV 上行),净卖出则相反。需求压力之所以能压弯价格,前提正是做市商不是一台无限弹性的报价机器——这一点,和我之前介绍过的做市商风险约束逻辑是同一套底层(关于做市商如何被存货与风险限额束缚,可参见《无风险市场里的风险厌恶:是谁给做市商系上了「风险限额」这根绳》)。

几道关键的稳健性检验,逐一堵住了替代解释:

- 不是 meme 股在作祟。 剔除期权交易最活跃的 30 只股票后,结论依旧——结果不是被 GameStop 之流绑架的。

- 不是标的股波动率在搬运。 Eaton 等 (2022) 发现 Robinhood 宕机伴随标的股波动率下降,而其他券商宕机伴随波动率上升。本文确认了这一跨券商的差异,但 IV 在 Robinhood 与非 Robinhood 宕机期间都下降——这说明期权市场上观测到的效应,并不是标的股波动率变化的简单映射,散户在期权市场上有着区别于股票市场的独立印记。

- 不是替代代理或加权方式的产物。 换用仅基于单腿拍卖的散户代理、换用 Nasdaq 小客户口径、换用等权而非成交量加权,结论都站得住。

6 文献脉络

把这篇文章放回它的来路,能更清楚地看见它站在哪儿。

故事的一条主线是需求驱动的资产定价。Koijen 与 Yogo (2019) 用需求体系 (demand system) 重写资产定价,把价格更直接地交给了「谁在买、买多少」;随后 van der Beck 与 Jaunin (2023)、Gabaix 等 (2025) 把这套逻辑推向家庭与散户,后者更指出低财富投资者的需求弹性更高,从而放大了散户的影响力。(关于需求体系与投资者弱替代如何重塑定价,可参见《弱替代:因子动物园是从哪里冒出来的?》与《异象收益究竟是谁推动的?》。)

另一条主线,是期权市场里的需求压力。Bollen 与 Whaley (2004) 论证净买压能解释指数期权与个股期权微笑形状的差异;Gârleanu、Pedersen 与 Poteshman (2009) 把需求压力模型化,发现期权需求的代理变量与偏斜相关;Muravyev (2016) 则强调做市商的存货风险,发现它能解释相当一部分期权订单失衡。

再往近处看,是散户期权交易这条新兴文献:Barber 等 (2022) 用 Robinhood 宕机研究注意力交易,BPS (2023) 提出散户期权识别算法并刻画其行为,Bogousslavsky 与 Muravyev (2025) 解剖散户期权交易的盈亏。而本文的位置,恰好是这三条线的交汇点:它借需求驱动定价的视角、用期权需求压力的机制、以散户宕机为外生工具,第一次把「散户的需求流如何塑造整张隐含波动率曲面」讲清楚,并给出了对期限结构、微笑曲线与 call-put spread 的分方向证据。

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这和 Gârleanu, Pedersen, Poteshman (2009) 的「需求压力」相比,新在哪里?

GPP 论证的是「期权需求会影响价格」这一一般性命题,需求代理多是端内生的。本文的新意有二:一是把需求压力归到一个具体的、可识别的交易群体(散户),并刻画了他们「买短卖长、买涨弃跌、偏价外」的细致结构;二是用宕机提供了对这一群体的外生冲击,从而把因果方向钉住——不是「需求与价格相关」,而是「这群人的缺席直接让 IV 怎么动」。

Q:宕机真的外生吗?会不会是市场一波动,平台扛不住才宕机?

这是最该担心的内生性。作者用了三道防线:非散户期权交易在宕机期间没有变化(若是市场环境驱动,机构那侧也该动);事件时间图显示宕机前高散户组与对照组 IV 平行、宕机瞬间才劈叉、结束即反弹;且效应集中在散户偏爱的合约上而非全市场一致下移。这些都更像「散户被掐断」而非「市场吓崩了平台」。

Q:为什么 IV 下降只有 4%,这点幅度值得在意吗?

关键不在平均幅度,而在分方向的结构。平均

0.023的下降之下,藏着看涨-0.062vs 看跌-0.019、超短期-0.058而长期+0.020的强烈异质性。正是这种「两端反向」让我们看到散户不是均匀地抬高整张曲面,而是在重塑它的形状——而形状(斜率、偏斜、价差)恰恰是我们用来提取信息的东西。

Q:IV 下降会不会只是标的股波动率跟着掉了?

作者直面了这点。Robinhood 宕机时标的股波动率降、其他券商宕机时标的股波动率升,但两种情形下期权 IV 都降。既然标的波动率方向相反而 IV 方向一致,IV 的变动就不可能只是标的波动率的搬运,期权市场存在独立于股票市场的散户印记。

Q:用 Black-Scholes 反解 IV,模型假设都被违反了,会不会污染结论?

会有偏误,但作者的设计把它差分掉了:比较的是同一批高散户股票在宕机前、中、后的日内 IV,以及与对照组的差。零股息、欧式行权、连续收益这些简化造成的偏误,在「同股票、近时点、组间差分」里基本被抵消。且作者验证:直接分析期权价格而非 IV,结论不变。

Q:散户「写」长期期权,可信吗?散户不是出了名地爱买彩票?

两件事并不矛盾。彩票偏好解释的是短期价外的买入;而长期合约上,制度约束(写期权的保证金与授权门槛)会筛掉一部分买盘、相对放大写盘的净效应,加之备兑等策略,使散户在长端呈净卖出。数据上的反向期限效应(短端 IV 降、长端 IV 升)恰恰为这一行为分层提供了反证式的支持。

(b) 几个可能的研究问题与提案

1. 把同一套「宕机识别」搬到公司债 / 信用市场。 【经济故事】散户近年通过债券 ETF、零售平台越来越多地间接持有公司债;若散户的申赎也会对信用利差或债券 ETF 的折溢价形成需求压力,那么券商宕机同样能成为一次外生的「散户缺席」实验。【可行性】中。需要 TRACE 的逐笔成交、债券 ETF 的一级申赎与二级价格,并把宕机日期与散户主导的券商对齐;难点在于债券散户成交的识别远不如期权有 BPS 这样成熟的算法,信号会更弱。

2. 散户需求压力被推歪的 IV 曲面,是否会「污染」下游的预测变量? 【经济故事】文献用偏斜(Xing, Zhang, Zhao, 2010)、波动率价差(Cremers 与 Weinbaum, 2010)预测股票收益。若这些量里掺进了散户需求压力,那它们的预测力在高散户兴趣股票上应当更弱或更不稳定。【可行性】高。用本文的高/低散户兴趣分组,重做这些经典预测回归并做交乘,数据(OptionMetrics + CRSP)现成、识别清晰,是一个很可落地的延伸。

3. 宕机期间,做市商的存货与报价如何调整? 【经济故事】本文的机制核心是做市商存货风险,但用的是「价格反应」间接推断。若能直接看到做市商在散户缺席时如何收窄价差、调整存货,就能把机制坐实。【可行性】中。需要做市商层面的持仓 / 报价数据(如 ISE Open/Close 或交易所内部数据),获取门槛较高,但一旦拿到,识别极干净。

4. 0DTE 期权爆发后,散户对超短端 IV 的塑形是否被进一步放大?

【经济故事】本文样本止于 2021 年 6 月,而零日到期 (0DTE) 期权此后才真正井喷。散户在 ≤7 天合约上 -0.058 的效应,在 0DTE 时代很可能更夸张。【可行性】高。把样本延展到 2022 年后、加入 0DTE 合约重做期限结构分析即可,数据可得,唯一约束是新的宕机事件样本量。

5. 跨券商异质性:禁止裸卖的平台 vs 允许卖出的平台。 【经济故事】Robinhood 禁裸卖、其他券商门槛各异。若长端 IV 上升主要由「写盘减少」驱动,那么以禁卖券商为主导的宕机,长端效应应当更弱。【可行性】中。需要把宕机事件按券商的卖出政策分层,样本会被切薄,但这是一个能直接检验「写盘机制」的漂亮设计。

8 我的判断

贡献。 这篇文章最漂亮的地方,是把「需求压力影响期权价格」这个略显抽象的命题,落到了一个可识别的群体和一次外生冲击上,并且没有停在「平均 IV 会动」的粗糙结论,而是顺着散户的行为结构,给出了期限结构、微笑曲线、call-put spread 三个方向上彼此印证、且方向相反的细颗粒证据。尤其是「短端降、长端升」的反向期限效应,几乎是为「散户买短卖长」量身定做的反事实——它让整套故事的可信度上了一个台阶。它对实务的提醒也很硬:当我们把波动率曲面当作信息的镜子来读时,至少有一段形状,照见的不是基本面,而是一群散户的下单偏好。

对识别的担忧。 我仍有两点不放心。其一,宕机的外生性虽有多重佐证,但「平台为何在这一刻崩」终究无法完全观测;非散户交易不变是有力旁证,却非铁证。其二,效应集中在散户偏爱的合约上,而这些合约本就更短、更价外、流动性更薄,IV 的测量误差与报价陈旧本身就更大——尽管作者用了 500 笔成交与非零中点方差的过滤、并验证用价格直接分析结论不变,我仍希望看到测量噪声在多大程度上吃掉了点估计。

后续想看到什么。 我最想看到的是直接的做市商一侧证据:散户缺席时,做市商的存货、价差、对冲行为到底怎么变?这能把目前「由价格反推机制」的链条彻底坐实。其次,把样本延伸到 0DTE 时代,看这套需求压力是被放大还是被新的对手盘(专业做市商、波动率套利者)吸收。如果散户的塑形力随着市场结构演化而衰减,那本文记录的,或许正是一个特定历史窗口里、散户对期权曲面影响力最强的快照。

参考文献

- Barber, B., Huang, X., Odean, T., Schwarz, C. (2022). Attention-induced trading and returns: evidence from Robinhood users. Journal of Finance 77, 3141–3190.

- Black, F., Scholes, M. (1973). The pricing of options and corporate liabilities. Journal of Political Economy 81, 637–654.

- Bollen, N., Whaley, R. (2004). Does net buying pressure affect the shape of implied volatility functions? Journal of Finance 59, 711–753.

- Bryzgalova, S., Pavlova, A., Sikorskaya, T. (2023). Retail trading in options and the rise of the big three wholesalers. Journal of Finance 78, 3465–3514.

- Eaton, G., Green, T.C., Roseman, B., Wu, Y. (2026). Retail option traders and the implied volatility surface. Journal of Financial Economics 177, 104238.

- Gârleanu, N., Pedersen, L., Poteshman, A. (2009). Demand-based option pricing. Review of Financial Studies 22, 4259–4299.

- Koijen, R., Yogo, M. (2019). A demand system approach to asset pricing. Journal of Political Economy 127, 1475–1515.

- Kumar, A. (2009). Who gambles in the stock market? Journal of Finance 64, 1889–1933.

- Lakonishok, J., Lee, I., Pearson, N., Poteshman, A. (2007). Option market activity. Review of Financial Studies 20, 813–857.

- Muravyev, D. (2016). Order flow and expected option returns. Journal of Finance 71, 673–708.

- Pan, J. (2002). The jump-risk premia implicit in options: evidence from an integrated time-series study. Journal of Financial Economics 63, 3–50.

- Xing, Y., Zhang, X., Zhao, R. (2010). What does the individual option volatility smirk tell us about future equity returns? Journal of Financial and Quantitative Analysis 45, 641–662.