异象收益究竟是谁推动的?——把每一个百分点拆给「投资者」和「动机」

本文读的是 Li, Sokolinski & Tamoni (2026, JFE):作者把异象(anomaly)收益的时序方差拆解到「谁在交易(投资者类型)×怎样交易(交易动机)」两个坐标上,发现真正的主引擎是基本面驱动的交易(平均解释约 40% 的方差),而这部分又不成比例地由小投资者传导(约 27% 的总方差,相当于基本面那块的三分之二);机构主导的渠道——资金流与行业偏移——只是次要的、集中在个别异象里的配角。

1 引言:异象很多,但「谁」和「怎样」始终是糊的

资产定价里有一类顽固的现象,叫做异象:那些 CAPM 之类的基础模型解释不了的横截面收益规律——价值、动量、盈利、投资、发行、规模……数十年过去,因子动物园(factor zoo)越养越大(关于这个动物园是怎么冒出来的,可参见《弱替代:因子动物园是从哪里冒出来的?》)。但有一个看似最朴素、却始终没被干净回答的问题悬在那里:这些异象收益,到底是谁推动的?又是通过什么方式推动的?

诚然,关于「为什么」,理论界从不缺答案。问题是,答案太多了,而且彼此打架。

粗略地说,有三个阵营。第一个阵营说这是风险溢价:异象收益是对某种系统性风险的补偿(Berk, Green and Naik, 1999;Zhang, 2005)。第二个阵营说这是机构的资金流在作祟:基金申赎、再平衡、基准压力,被动地把价格推来推去(Lou, 2012;Akbas et al., 2015;Ben-David et al., 2022)。第三个阵营说这是异质投资者的行为偏差:一部分不那么老练的交易者对信息反应过度或不足,理性套利者只能部分纠偏(Barberis, Shleifer and Vishny, 1998;Hong and Stein, 1999;Daniel, Hirshleifer and Subrahmanyam, 2001)。

这三种解释指向的是完全不同的投资者群体和完全不同的交易动机。风险故事大多假设一个代表性投资者;资金流故事的主角是共同基金和投顾;行为故事的主角则是散户。可问题在于——它们从来没有被放在同一把尺子上、用同一套数据做过头对头的比较。以动量为例:一派说它源于不老练投资者的反应不足(Hong and Stein, 1999),另一派说它源于机构资金流诱发的交易(Lou, 2012)。两边都能讲出自洽的故事,但谁的贡献更大?数据里到底谁说了算?过去我们答不上来。

本文最迷人的地方,不是又提出一种新的「异象成因」,而是给所有现有成因建了一个公共的记分牌:把任何一个异象的收益方差,明明白白地分配到「投资者类型 × 交易动机」的每一个格子里,让风险、资金流、行为偏差这三种力量在同一张表里直接比大小。

2 核心思路:两个坐标轴

整篇论文其实只在做一件事,但做得很彻底:把异象收益沿两个维度同时拆开。

- 第一个维度是谁(who):投资者类型。一边是受 13F 披露约束的主要机构——共同基金、投资顾问、银行、保险公司、养老金;另一边是作者精心定义的「小投资者(small investors)」。

- 第二个维度是怎样(how):交易动机。作者把投资者的需求拆成四块——对股票特征的需求(基本面驱动,fundamentals-based)、潜在需求(非基本面驱动,non-fundamentals-based / latent demand)、资金流诱发的交易(flow-induced trading),以及一个捕捉跨行业轮动的行业项(industry effects)。

把这两个坐标交叉起来,任何一个异象收益的波动,就被分配进一张「投资者 × 动机」的格子表里。这是一种刻意保持理论中性(theory-neutral)的拆解:作者不预设哪种解释对,而是让数据自己说话,告诉你哪些格子是亮的、哪些是暗的。

但要把「投资者的持仓」翻译成「价格和收益」,光有会计恒等式不够,你需要一个结构模型,让需求的移动能反推出均衡价格的变化。这就引出了本文的方法骨架。

3 模型:一个两层嵌套的需求系统

本文的引擎是一个需求系统(demand system),思路上承袭 Koijen and Yogo (2019) 的开创性工作:每个投资者按股票的价格和特征决定持仓权重,市场出清条件把所有人的需求加总成均衡价格。需求一动,价格就动,收益就动。

本文的方法创新,在于把这个需求系统做成了两层嵌套 logit(two-tier nested logit)结构——外层决定在五大行业(按 Fama–French 5 行业分类:Manufacturing、Durables、Hi-Tech、Health Care 和残差的 "Others")之间如何配置财富,内层决定在某个行业内部如何在具体股票之间分配。为什么要嵌套,而不用标准 logit?因为现实里资本通常在近似替代品之间轮动——在 Tech 内部腾挪,比在 Tech 和 Utilities 之间跳,要容易得多(Chaudhary et al., 2025)。标准 logit 强加了「跨资产同质替代」的约束,会把弹性估歪;嵌套结构则能容纳这种「先选行业、再选股票」的真实替代模式。

3.1 内层:行业内的股票选择

先看内层。在给定行业 \(\gamma\) 内,投资者 \(i\) 把投给这个行业的钱,按一个 logit 结构分配到各只股票上:

$$ w_{i,t}(n\mid\gamma)=\frac{\exp\{b_{0,i,\gamma,t}+\beta_{0,i,\gamma,t}\,p_t(n)+\beta_{x,i,\gamma,t}^{\top}x_t(n)+\epsilon_{i,t}(n\mid\gamma)\}}{1+\sum_{m\in\mathcal{J}_{i,\gamma}}\exp\{b_{0,i,\gamma,t}+\beta_{0,i,\gamma,t}\,p_t(m)+\beta_{x,i,\gamma,t}^{\top}x_t(m)+\epsilon_{i,t}(m\mid\gamma)\}} $$

这个式子是整篇论文拆解的源头,值得逐项看清楚。下面把它的关键部件标注出来:

请特别注意 a2 和 a3 的分工:系数 \(\beta_{x,i,\gamma,t}\) 乘在可观测特征上,是「基本面」那一块;而残差 \(\epsilon_{i,t}(n\mid\gamma)\) 是模型无法用特征解释的、纯粹的需求冲动,是「非基本面」那一块。本文的四大动机里,前两个就藏在这一个方程里。一个关键细节是:价格系数 \(\beta_0\) 和特征偏好 \(\beta_x\) 都随行业 \(\gamma\) 变化——一个投资者可能在 Utilities 里很在意盈利,在 Tech 里却不那么在意。

把上式写成份额比(share-ratio)的对数形式,估计起来就清爽了:

$$ \ln\frac{w_{i,t}(n\mid\gamma)}{w_{i,t}(0\mid\gamma)}=b_{i,\gamma,t}+\beta_{0,i,\gamma,t}\,p_t(n)+\beta_{x,i,\gamma,t}^{\top}x_t(n)+\epsilon_{i,t}(n\mid\gamma) $$

3.2 把一个行业「压缩」成一个数:包容值

内层估完后,作者用一个巧妙的统计量把整个行业的「菜单」折叠成一个数——包容值(inclusive value):

$$ \mathcal{I}_{i,t}(\gamma)=1+\sum_{m\in\mathcal{J}_{i,\gamma}}\exp\{b_{i,\gamma,t}+\beta_{0,i,\gamma,t}\,p_t(m)+\beta_{x,i,\gamma,t}^{\top}x_t(m)+\epsilon_{i,t}(m\mid\gamma)\} $$

它恰好等于投资者 \(i\) 在行业 \(\gamma\) 内「外部选项权重」的倒数,\(\mathcal{I}_{i,t}(\gamma)=1/w_{i,t}(0\mid\gamma)\)。直觉上,\(\mathcal{I}\) 越大,说明这个行业里被追踪的股票相对那些「场外」证券越有吸引力。它是行业整体魅力的一个充分统计量——投资者在外层决定给这个行业配多少钱时,只需要看这一个数。

3.3 外层:行业之间的配置,与那个关键的 σ

有了每个行业的包容值,外层决定财富在行业间的分配:

$$ w_{i,t}(\gamma)=\frac{\exp\{\alpha_{i,\gamma}+\eta_{i,t}(\gamma)\}\,\mathcal{I}_{i,t}(\gamma)^{\sigma_{i,\gamma}}}{\sum_{\gamma'}\exp\{\alpha_{i,\gamma'}+\eta_{i,t}(\gamma')\}\,\mathcal{I}_{i,t}(\gamma')^{\sigma_{i,\gamma'}}} $$

这里的 \(\sigma_{i,\gamma}\) 是整个嵌套结构的灵魂——它度量当某行业的包容值上升时,投资者会多么积极地把钱挪过去。它的取值有清晰的经济含义:

- 若 \(\sigma_{i,\gamma}=1\)(对所有行业),系统退化为标准 logit:跨行业替代和行业内替代一样强,Tech 的一个冲击对 Utilities 的影响,等同于对另一只 Tech 股票的影响;

- 若 \(\sigma_{i,\gamma}=0\),则完全没有跨行业替代,行业之间彻底分割,外层配置与包容值脱钩。

因为「在行业内腾挪」通常比「在不相关行业间跳」容易,经济先验把 \(\sigma_{i,\gamma}\) 摁在开区间 $(0,1)$ 里。估出来的 \(\sigma\) 直接告诉你:一个内层冲击有多少会外溢到其它行业。最后,个股的总权重就是内外两层相乘(这正是嵌套结构的定义):

$$ w_{i,t}(n)=w_{i,t}(n\mid\gamma)\,w_{i,t}(\gamma) $$

顺带一提,作者用 Herfindahl–Hirschman Index (HHI) 验证了「行业内轮动」确实是主要的替代边际:在 FF-10 分类下,异象组合的平均 HHI 是 22%(相对于 10% 的行业中性基准),收缩到 FF-5 后升到约 31%(相对 20% 基准)。这说明异象组合在行业上是有倾斜的,而调整主要发生在行业内部。之所以停在五个行业而不用十个,是为了保住外层估计的统计功效——FF-10 下许多「投资者×行业」面板的股票数只剩两位数,会让嵌套 logit 的似然函数病态。

4 识别:怎样把「持仓」变成「因果性的价格效应」

模型搭好了,但「拆解」这个动作本身需要一个干净的反事实(counterfactual)。本文的做法非常直接、也非常漂亮:一次只动一个动机、针对一个投资者类型,其余一切按住不动,重新求解市场出清价格,记下由此产生的价格变化。 这个价格效应,就是该「投资者×动机」格子对收益的贡献。逐格做一遍,再把贡献加总,就得到了沿两个维度的完整分配。

这里有一个绕不过去的内生性问题:包容值 \(\mathcal{I}_{i,t}(\gamma)\) 里嵌着当期价格 \(p_t\),而价格又被同样的需求冲击驱动。直接估 \(\sigma\) 会有偏。作者沿用 Koijen and Yogo (2019) 那个经典的「反事实市场权益(counterfactual market equity)」工具变量:假想其他投资者(剔除 \(i\)、并剥离掉小投资者)在各自的行业投资域内等权持有,由此算出的市场出清价格 \(\hat{p}_t(m)\),与 \(i\) 自己的需求冲击正交。把 \(\hat{p}_t\) 代回包容值得到预测值 \(\hat{\mathcal{I}}_{i,t}(\gamma)\),内外两层用同一个价格工具,整套估计就内部一致了。

拿到投资者层面的需求弹性后,剩下的就是把时序方差按经典的方差分解(variance decomposition)算法,归到四个动机、各类投资者头上。这一步的精神,和传统上「把市场收益拆成现金流新闻和贴现率新闻」一脉相承(Campbell, 1991;Vuolteenaho, 2002;Chen, Da and Zhao, 2013;Lochstoer and Tetlock, 2020)——只不过这里换了坐标轴,拆的是「谁」和「怎样」,而不是「现金流」和「贴现率」。

5 数据:「小投资者」是被小心翼翼地抠出来的

识别的可信度,一半压在「小投资者」这个口径的干净程度上。这恰恰是本文在数据工程上最较真的地方。

机构持仓来自 Thomson Reuters Institutional Ownership (S34) 数据库,覆盖 1980–2022 年所有 13F 申报人,按 Koijen and Yogo (2019) 的口径分成六类。难点在于剩下那块「非 13F」的残差——文献里常笼统地叫「家庭(households)」,但这块其实混进了不少非散户的持有人。作者做了三层提纯:

- 剔除非 13F 的大宗持有人(blockholders):依 Schwartz-Ziv and Volkova (2024) 的方法,从 EDGAR 上的 13D/13G 表识别持股 >5% 的大股东。由于 13D/13G 自 1999 年起才强制,样本最终被限制在

1999–2022,让大股东覆盖与持仓数据对齐; - 剥离卖空者(short sellers):从 Compustat 取个股层面的卖空兴趣,把借券卖出的负头寸单独成类,不让它们冲抵或污染多头持仓;

- 剩下的,才定义为「小投资者」——非 13F、非大宗、纯多头(long-only)的持有人。

作者对这个口径态度审慎:它不是机械的「100% 减 13F」残差,构造更细,但数据限制仍可能让少量非 13F 机构留在残差里。好在多个「散户倾向」诊断(彩票式收益、特异波动率、公司年龄、换手率)都和这个类型对得上,指向家庭解释。用一个具体的数字感受一下提纯的力度:2021Q4,大股东约占全市场 5% 的持股(样本内 3.3%),卖空者人均每只股票 3.5%;从一块本会被笼统贴上「家庭」标签的 37.5% 残差里,扣掉 3.3%(大股东)和 3.5%(卖空),剩下 30.7% 才算到小投资者头上——这是一个相当保守的分配。

最终,这套方法被应用到 47 个异象组合上,横跨七大类:价值、动量、盈利、投资、发行、规模、有形性(tangibility)。

6 主要结果:基本面是主引擎,而小投资者是传动轴

6.1 第一刀:按「动机」切

第一个核心发现关于怎样交易。把方差按四个动机分配,排序异常稳定、统计上也很紧:

- 基本面驱动的交易是绝对主引擎,平均解释约

40%的异象方差; - 非基本面驱动是第二层,约

20%; - 行业效应更温和,约

13%; - 资金流诱发的交易平均只有约

3%——注意,是平均只有 3%。

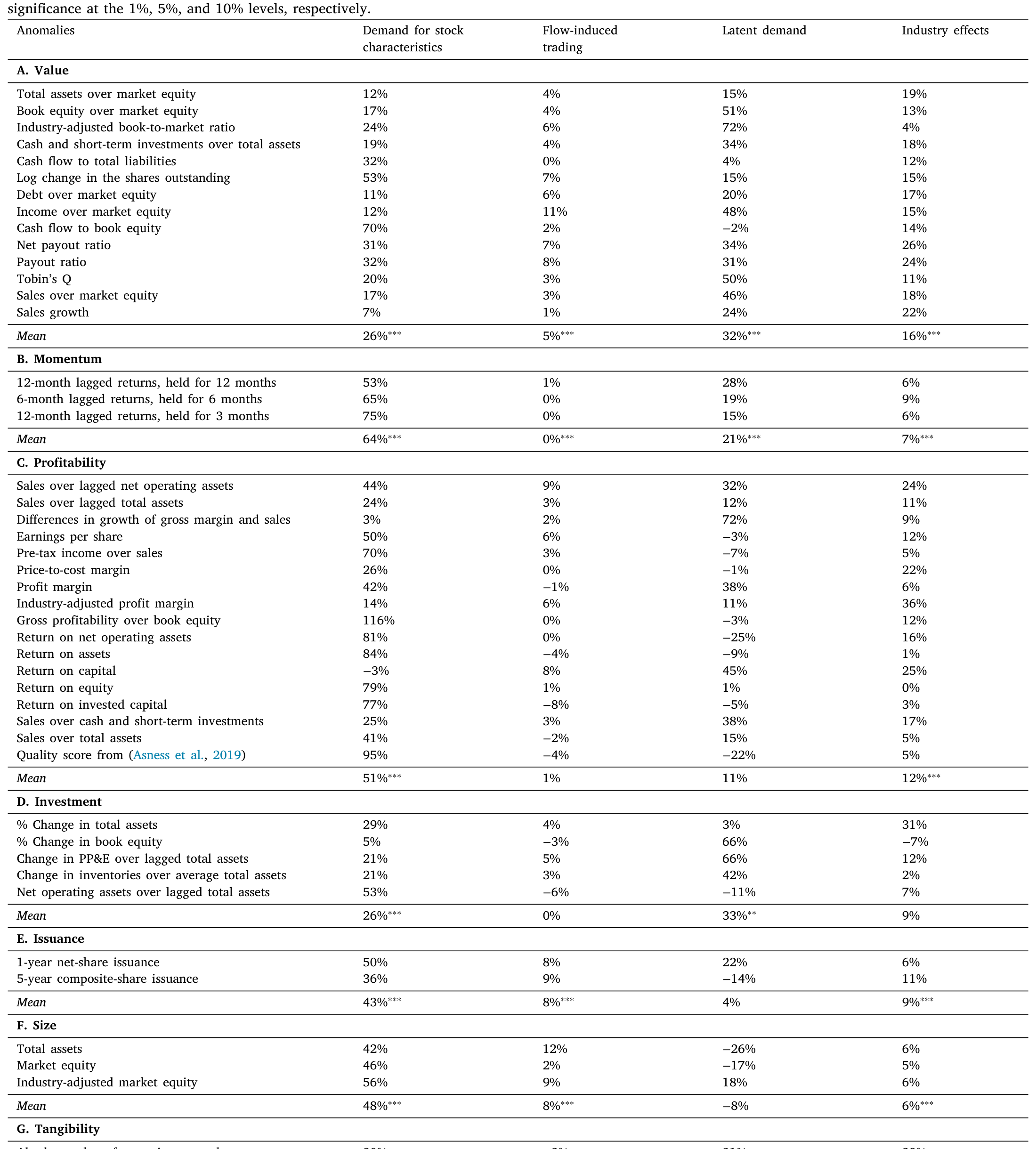

这个排序在各类异象里有所起伏:基本面在动量、盈利、规模里独大;非基本面在基本面退场的地方(尤其是价值和投资)顶上来;资金流主要在规模和发行里露脸;行业效应在价值和有形性里达到峰值。如表 1 所示,这种「按动机分配」的全景一目了然——四列正好对应四个动机。

Table 1

这一刀切下去,那个流行的「机构资金流推动异象」的叙事,立刻被摁到了次要位置:平均 3% 的贡献,实在称不上主角。

6.2 第二刀:按「投资者」切

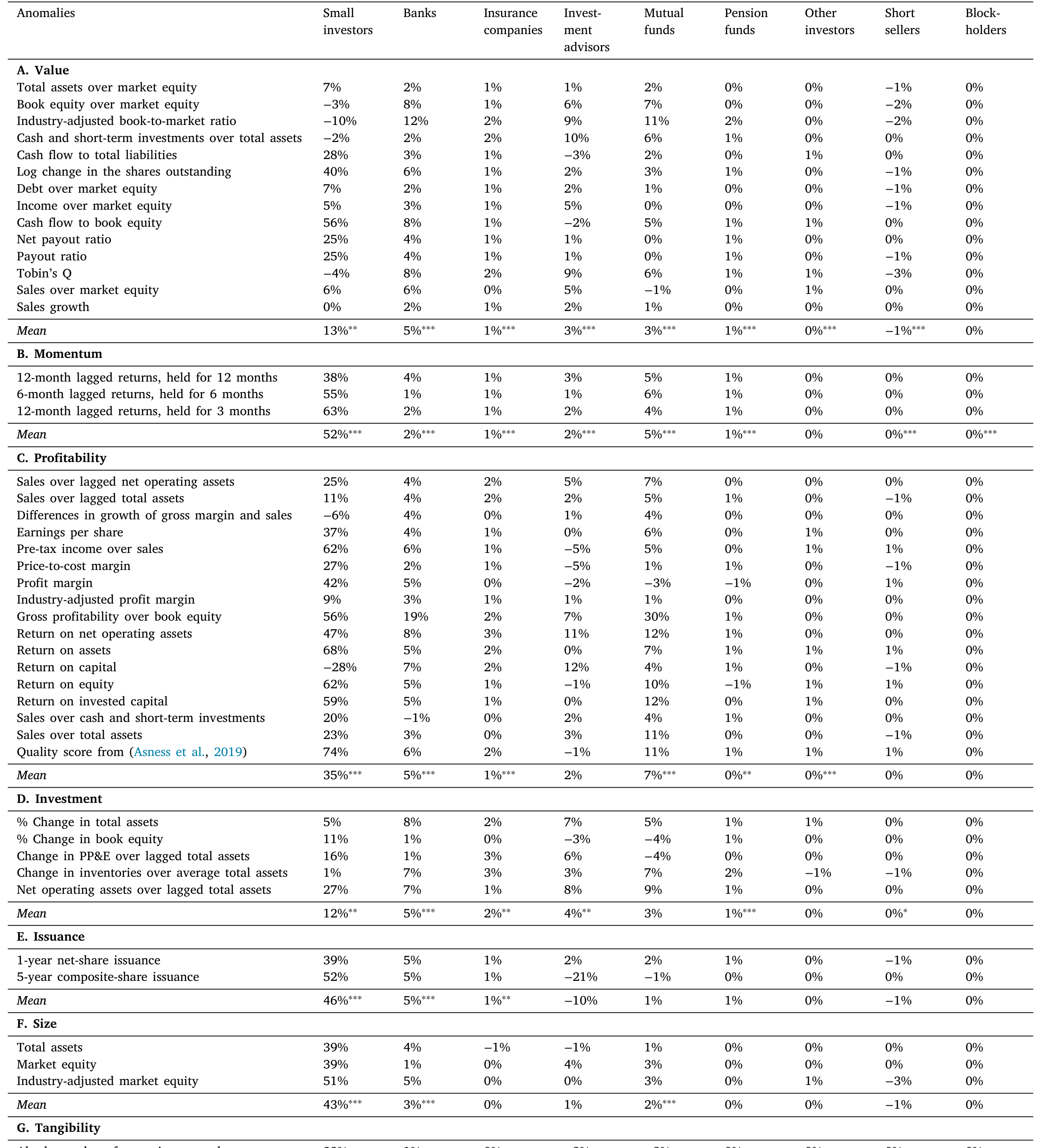

第二个核心发现关于谁在交易,也是更出人意料的一刀。把基本面那 40% 再沿投资者拆开,小投资者一家就传导了其中约 27% 的总方差,相当于基本面那块的三分之二。换句话说,异象收益里最大的那块引擎,主要是被「散户」踩下去的。如表 2 所示,在基本面渠道里,小投资者的份额在动量类高达 52%、发行类 46%、规模类 43%、盈利类 35%,全面压过任何单一机构类型。

Table 2

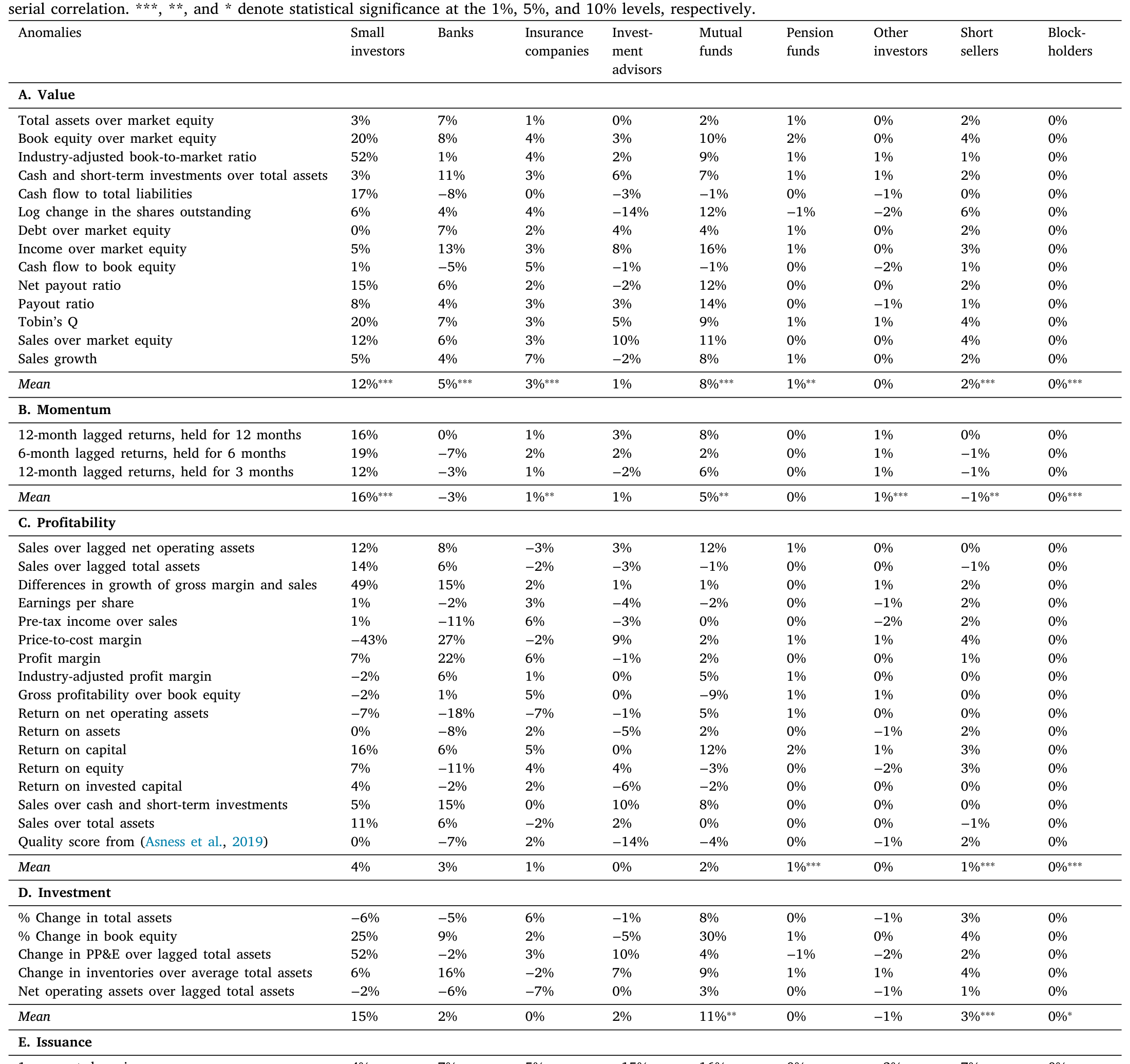

更有意思的是非基本面那一层。直觉上你可能以为「非基本面 = 机构的噪声交易」,但数据给出的是相反的画面:小投资者同样是非基本面层的最大单一贡献者,约 7%,对比之下共同基金只有 5%、银行 3%。如表 3 所示,潜在需求(latent demand)渠道在价值、动量等类别里,依然是小投资者的份额最高。

Table 3

那机构去哪了?它们出现在该出现的地方:13F 投资者整体拿走了行业边际的大头(平均约 8%,对比小投资者的 3%);而资金流这个渠道,则由共同基金和投资顾问扛着。这幅图景干净得近乎对称——散户管基本面和非基本面,机构管行业轮动和资金流。

6.3 再往深一层:这些拆解对应的是现金流,还是贴现率?

到这里,一个自然的问题是:基本面、非基本面这些「动机」,落到经典的资产定价语言里,究竟是现金流新闻(cash-flow news, CF)还是贴现率新闻(discount-rate news, DR)?(关于贴现率为何是资产定价的中心议题,可参见《贴现率:资产定价的中心议题》。)作者顺着 Chen, Da and Zhao (2013) 和 Lochstoer and Tetlock (2020) 的方差分解,把「投资者×动机」的渠道再映射到 CF / DR 上。

两个结果浮出水面。第一,它确认了 Lochstoer and Tetlock (2020) 的核心结论——CF 新闻是异象方差的主导来源,平均解释约 62%;但本文把这个结论磨得更细:这 62% 的 CF 驱动里,近一半可归到小投资者头上,与「不老练交易者对公司层面信号做出反应、有时甚至误读」的异质投资者机制(Barberis, Shleifer and Vishny, 1998;Daniel, Hirshleifer and Subrahmanyam, 2001)吻合。第二,非基本面那一层里,只有约 25% 载荷在 DR 新闻上——这给噪声交易(De Long et al., 1990)留了空间,但也说明即便是非基本面层,大部分时序变动仍然与 CF 相关。

合在一起,整篇论文反复夯实的那个核心是:异象,主要是由基本面驱动的交易塑造的,外加一层有意义的非基本面成分,而这两者都不成比例地经由小投资者传导;机构主导的资金流和行业偏移,只扮演了精准但次要的角色。 这套证据,与「把投资者异质性、基本面与非基本面力量结合起来」的机制最为吻合——单靠风险,或单靠资金流,都讲不全这张图。

7 文献脉络

把这篇论文放回它生长的那条线上,能更清楚地看到它站在哪。

最早的两股源头,一股是行为/噪声交易传统:De Long et al. (1990) 的噪声交易者风险、Barberis, Shleifer and Vishny (1998) 的投资者情绪、Hong and Stein (1999) 把反应不足与动量统一起来——它们把「不老练投资者」请进了定价。另一股是资金流传统:Lou (2012) 用基金资金流解释收益可预测性,后来 Akbas et al. (2015)、Ben-David et al. (2022) 沿着这条线把机构交易和异象联系起来。

但真正给这篇论文提供方法骨架的,是需求系统这条新脉络。Koijen and Yogo (2019) 在 JPE 上开创了「需求系统定价」的范式,把资产价格写成投资者需求加总的均衡结果;Koijen, Richmond and Yogo (2023) 进一步问「哪些投资者对估值和预期收益重要」;到了 Koijen and Yogo (2025) 引入嵌套 logit 处理跨国替代,Bretscher et al. (2025) 把它搬到公司债市场。本文正是在这条线上,把嵌套 logit 的两层结构用到美股,并第一次把它和异象方差的「投资者×动机」分解焊在一起。

与此同时,「异象到底谁在交易」这个老问题也有自己的传统:Lewellen (2011) 和 Davis (2024) 都倾向于认为机构(尤其是低弹性的量化机构)对异象的影响有限;Edelen, Ince and Kadlec (2016)、McLean, Pontiff and Reilly (2022) 研究「谁在利用可预测性」。本文与它们互补——但把战场从「谁利用异象」搬到了「谁驱动异象」,并且用结构模型而非预测回归来识别。最后,它也呼应了近年对小投资者影响力的重估:Balasubramaniam et al. (2023) 的印度散户、Betermier et al. (2024) 的挪威个人投资者、Gabaix et al. (2022) 的美国超高净值家庭——本文的不同在于,它专门量化了小投资者对异象的贡献,并和大机构做了头对头比较。

(顺带一提,关于异象多空组合在流动性维度上的「不中性」,本博客也聊过,见《流动性的方向感:异象多空组合,其实并不「流动性中性」》。)

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这里的「小投资者」是不是就是「家庭/散户」?口径干净吗?

不完全等同,作者自己也很谨慎。它是「非 13F、非大宗(<5%)、纯多头」的残差持有人,而非机械的「100% − 13F」。已经主动剔除了大宗持有人和卖空头寸(

2021Q4的例子里把 37.5% 的残差砍到 30.7%)。但数据限制下,可能仍有少量非 13F 机构混在里面。好在多项散户倾向诊断(彩票式收益、特异波动率、公司年龄、换手率)都指向家庭解释,所以读作「以散户为主」是稳妥的,但不必当成纯净的家庭样本。

Q:「基本面驱动」是不是就等于「风险溢价」?

不能直接划等号。「基本面驱动」在模型里指的是需求中由可观测特征解释的那部分(特征系数 \(\beta_x\) 乘以特征 \(x\))。它与风险渠道相容——风险信号确实可以通过特征系数翻译成持仓。但作者指出两点张力:其一,多数风险模型是代表性投资者,讲不了本文记录的「不同投资者类型的差异化效应」;其二,非基本面成分恰恰在特征解释力弱的地方冒头。所以基本面占主导不排斥风险解释,但单靠风险讲不全。

Q:平均只有 3% 的资金流,是不是说明「资金流推动异象」这个说法被证伪了?

不是证伪,是被「重新定位」。资金流在平均意义上确实小,但在特定异象(规模、发行)里有实质贡献,且一旦出现就主要是机构的(共同基金、投顾),与委托再平衡、基准压力的故事一致。作者的措辞是:资金流更像是在传播或放大别处发起的压力,而非自己发起——并不否认存在局部、特定时点资金流唱主角的情形。

Q:为什么只用五个行业(FF-5),而不是更细的分类?

是统计功效和经济含义的折中。HHI 诊断显示行业内轮动才是主要替代边际,所以需要嵌套;但 FF-10 下许多「投资者×行业」面板的股票数只剩两位数,会让嵌套 logit 的似然病态。FF-5 是「在不饿死数据的前提下,能捕捉到有意义替代模式的最细划分」。

Q:这篇和「机构对异象影响有限」(Lewellen 2011、Davis 2024)矛盾吗?

不矛盾,反而互相印证。那条文献说老练机构因为弹性低、套利能力受限,对异象影响有限;本文则正面量化出机构主导的渠道(资金流、行业)平均只占次要份额,而把主引擎指给了小投资者。两者从不同角度得到同一个味道:异象更像是「散户造、机构难纠」的产物。

Q:CF 占 62%、且近一半来自小投资者,这个「小投资者主导现金流新闻」到底意味着什么?

它意味着:异象的时序波动,主要不是贴现率(风险溢价)在动,而是市场对未来现金流的看法在动;而对这部分看法的塑造,散户的份额最大。结合行为机制,这指向「不老练投资者在处理公司层面信息时的偏差(过度/不足反应、对信息的粗糙使用)」在异象里扮演了实质角色——这是本文把方法论结论推向行为解释的关键一跳。

(b) 几个可能的研究问题与提案

1. 把这套「投资者×动机」分解搬到公司债市场

【经济故事】信用利差里同样充满异象(动量、价值、低风险),而公司债的持有人结构和股票截然不同——保险公司、债基、养老金是主力,散户参与极少。如果在债市做同样的分解,「谁驱动信用异象」很可能给出与股票相反的答案(机构主导、散户缺席),从而把本文的「散户传动」结论放到一个干净的对照组里检验。 【可行性】中。Bretscher et al. (2025) 已经把嵌套 logit 需求系统用到了公司债,提供了现成的方法脚手架;持仓数据可用 eMAXX/Lipper、保险 NAIC、基金 N-PORT 拼接。难点在于债券层面的「特征」定义和流动性调整,以及散户在债市份额太小、识别功效有限。

2. 外资持有人是「基本面」还是「非基本面」的传导者?

【经济故事】本文把投资者分成散户 vs. 国内 13F 机构,但没单拎出外资。外资在美股(和其它市场)的份额持续上升,其交易往往被认为更「基准化、更顺势」。如果在外层嵌套里把外资单列,量化它在四个动机上的载荷,能直接回答「外资是稳定器还是放大器」这个长期争论。 【可行性】中。需要把 13F 里的外资申报人识别出来(地址/母公司国别),或用 TIC、跨境持仓数据补充;在需求系统里加一类投资者是自然的扩展。识别上的挑战是外资持仓的披露质量和「穿透」问题。

3. 流动性供给:小投资者的非基本面交易,是否系统性地承担/释放流动性?

【经济故事】本文发现小投资者是非基本面层的最大贡献者,而非基本面交易常被与流动性、情绪联系在一起。一个自然的追问是:这些非基本面需求冲击,在横截面上是否对应着可识别的流动性事件(如做市商库存、ETF 套利)?这能把「散户噪声」和「流动性定价」两条线接起来。 【可行性】高。可把本文估出的潜在需求冲击 \(\eta\)、\(\epsilon\) 与高频流动性指标(Amihud、有效价差、ETF 折溢价)做横截面/时序对接,识别主要靠已估出的需求残差,数据基本现成。

4. 用准自然实验外生地冲击「小投资者份额」

【经济故事】本文是结构识别,结论的因果分量取决于工具变量。一个互补的检验是:找一个外生改变散户参与的冲击(如零佣金推行、Robinhood 式平台普及、某些股票被纳入散户热门名单),看异象收益的方差结构是否朝本文预测的方向移动(基本面与非基本面渠道随散户份额同步增强)。 【可行性】中。零佣金(2019 末)、meme 股事件提供了时间断点;难点是这些冲击同时影响很多东西,需要 DiD 或断点设计来隔离散户份额这一条通道,且样本期短。

9 我的判断

这篇论文最大的贡献,不在于站队某种异象成因,而在于造了一把公共的尺子:它把风险、资金流、行为偏差这三种本来各说各话的解释,第一次压进同一个结构化记分牌里,让它们在「投资者×动机」的格子上直接比大小。结论本身也足够有冲击力——主引擎是基本面交易、传动轴是散户、机构只管资金流和行业轮动——而且这个排序「稳定且统计上紧」,不是靠某一个异象撑起来的。把它和 CF/DR 分解焊接,更是漂亮地把「方法论的拆解」翻译回了「资产定价的语言」。

但有两点值得继续盯。其一,「小投资者」终究是个残差口径。作者已经做得很干净(剔大宗、剥卖空),多项诊断也支持家庭解释,但「散户传导了 27% 的方差」这个数,对残差里残留的非 13F 机构、对工具变量「等权反事实」的假设,到底有多敏感?我想看到更多把这个口径外生扰动后的稳健性,而不只是诊断性的倾向证据。其二,结构识别下的「贡献」是模型内的会计,不完全等同于因果。如果能配一个外生改变散户参与的准实验(提案 4),哪怕只覆盖个别异象,也能极大地加固「散户驱动」这个核心叙事。

后续我最想看到的,是把这套框架搬去信用市场和外资维度——在一个持有人结构与美股截然不同的市场里,如果「主引擎换人」,那本文的方法论价值会被进一步放大;如果结论依旧,那「散户传导异象」就更接近一条普适规律了。

参考文献

- Akbas, F., Armstrong, W.J., Sorescu, S., Subrahmanyam, A. (2015). Smart money, dumb money, and capital market anomalies. Journal of Financial Economics 118(2), 355–382.

- Barberis, N., Shleifer, A., Vishny, R. (1998). A model of investor sentiment. Journal of Financial Economics 49(3), 307–343.

- Ben-David, I., Li, J., Rossi, A., Song, Y. (2022). Ratings-driven demand and systematic price fluctuations. Review of Financial Studies 35(6), 2790–2838.

- Berk, J.B., Green, R.C., Naik, V. (1999). Optimal investment, growth options, and security returns. Journal of Finance 54(5), 1553–1607.

- Bretscher, L., Schmid, L., Sen, I., Sharma, V. (2025). Institutional corporate bond pricing. Review of Financial Studies hhaf067.

- Campbell, J.Y. (1991). A variance decomposition for stock returns. Economic Journal 101(405), 157–179.

- Chaudhary, M., Fu, Z., Li, J. (2025). Corporate bond multipliers: Substitutes matter. Working Paper.

- Chen, L., Da, Z., Zhao, X. (2013). What drives stock price movements? Review of Financial Studies 26(4), 841–876.

- Daniel, K.D., Hirshleifer, D., Subrahmanyam, A. (2001). Overconfidence, arbitrage, and equilibrium asset pricing. Journal of Finance 56(3), 921–965.

- Davis, C.K. (2024). The elasticity of quantitative investment. Working Paper.

- De Long, J.B., Shleifer, A., Summers, L.H., Waldmann, R.J. (1990). Noise trader risk in financial markets. Journal of Political Economy 98(4), 703–738.

- Edelen, R.M., Ince, O.S., Kadlec, G.B. (2016). Institutional investors and stock return anomalies. Journal of Financial Economics 119(3), 472–488.

- Gabaix, X., Koijen, R.S.J., Mainardi, F., Oh, S., Yogo, M. (2022). Asset demand of U.S. households. Working Paper.

- Hong, H., Stein, J.C. (1999). A unified theory of underreaction, momentum trading, and overreaction in asset markets. Journal of Finance 54(6), 2143–2184.

- Koijen, R.S., Richmond, R.J., Yogo, M. (2023). Which investors matter for equity valuations and expected returns? Review of Economic Studies.

- Koijen, R.S., Yogo, M. (2019). A demand system approach to asset pricing. Journal of Political Economy 127(4), 1475–1515.

- Koijen, R.S., Yogo, M. (2025). Exchange rates and asset prices in a global demand system.

- Lewellen, J. (2011). Institutional investors and the limits of arbitrage. Journal of Financial Economics 102(1), 62–80.

- Lochstoer, L.A., Tetlock, P.C. (2020). What drives anomaly returns? Journal of Finance 75(3), 1417–1455.

- Lou, D. (2012). A flow-based explanation for return predictability. Review of Financial Studies 25(12), 3457–3489.

- McLean, R.D., Pontiff, J., Reilly, C. (2022). Taking sides on return predictability. Working Paper.

- Schwartz-Ziv, M., Volkova, E. (2024). Is blockholder diversity detrimental? Management Science.

- Vuolteenaho, T. (2002). What drives firm-level stock returns? Journal of Finance 57(1), 233–264.

- Zhang, L. (2005). The value premium. Journal of Finance 60(1), 67–103.