增发当天没「打折」,可放够一个月却赚了——一桩被忽略的定价之谜

本文读的是 Loderer, Sheehan & Kadlec (1991, JFE):用 1,608 笔老股增发(seasoned equity offerings)和 341 笔新发优先股做体检,作者发现交易所上市的增发几乎没有系统性折价,新发优先股也没有——这和我们关于 IPO 折价的所有模型都对不上;可吊诡的是,按发行价认购、再持有 30 天,却能赚到一笔实实在在的超额收益,尤其在 NASDAQ。

1 一个所有人都默认、却没人验过的前提

关于新股,金融学里有一句几乎成为常识的话:新股是「打折」卖的。

这个共识有多硬?Smith (1986) 综述了一大批文献,发现 IPO 投资者拿到的平均超额收益介于 11% 到 52% 之间;Ibbotson, Sindelar and Ritter (1988) 在 1980–1984 年的 2,259 家公司里,量出从发行价到上市首日收盘的平均折价是 21%。注意,这还不是年化收益——它是几天之内的事。难怪几十年来,财务经济学家费尽心思去「合理化」这个看上去不太理性的现象。

关于「IPO 到底是不是真的打折」这件事本身就有争论,可参见《新股到底是「打折」卖,还是「溢价」卖?》。本文的切入口不一样:它问的不是 IPO,而是老股增发。

可问题来了。所有这些解释——投行的买方垄断、对法律责任的保险、信息不对称……——都是为 IPO 量身定做的。那么,已经上市、已经被市场「认识」了很久的老公司,再去增发股票时,会不会也被打折?

这正是本文要补的那块空白。在 IPO 研究热火朝天的那些年里,老股增发的定价被冷落了,新发优先股的定价更是几乎没人碰过。作者盯上这块空地,理由有两个:第一,老股增发能检验 IPO 折价模型到底有多「稳」(这些模型说穿了应当照样适用于老股);第二,老股增发可以直接检验一个专门为它写的折价模型——Parsons and Raviv (1985)。

2 把「常识」翻译成两个互相打架的假设

要检验,先得把含糊的「打折」翻译成可以被数据证伪的命题。

首先,作者想清楚了一件常被忽略的事:在一个无套利的均衡里,发行价其实不应该等于市场价,而应该略高于前一日的卖价(ask)。为什么?因为投资者向承销商认购不付佣金,而在二级市场买要付。于是「从市场买」和「从承销商买」要做到无差异,承销商就有空间把发行价定得比市价高出一个交易成本那么多。

接着,把这套逻辑写成方程。令 \(P_o\) 为发行价,\(P_{-1}^a\) 为发行前一日的卖价(ask),\(P_t^b\) 为发行后 \(t\) 天的买价(bid),\(\alpha\) 为单边交易成本,\(R\) 为机会收益率。均衡要求投资者在「市场买、之后卖」与「认购、之后卖」之间无差异,两条路径的净收益都要等于复利的机会收益率:

把上式拆开整理,就得到本文的原假设(null hypothesis)——它说的是「市场是有效的、承销商只是在补偿交易成本」时该看到什么:

$$P_o = P_{-1}^a(1+\alpha) \tag{2}$$

$$P_o = \frac{P_t^b(1-\alpha)}{(1+R)^t} \tag{3}$$

(2) 式说:发行价应当高于前一日卖价,高出的幅度恰是单边交易成本 \(\alpha\)。(3) 式说:发行价应当低于发行后买价,低出的幅度是交易成本加上机会收益。Phillips and Smith (1980) 给出的 \(\alpha\) 下界估计约为 0.5%。

一个技术细节:交易所和 NMS 股票只有收盘价,没有单独的买卖价。作者假设收盘价平均落在买卖价中点(midpoint),并在正文中验证,用收盘价做近似不会改变结论。

然后,是对立面。备择假设(alternative hypothesis)就是 Parsons and Raviv (1985) 的预测:发行价会被系统性地压到市场价以下,「发行前价格总是高于新股的售价」,发行后的预期价格又会高于发行价。在他们的模型里没有交易成本、没有机会成本、也没有买卖价差——所以他们说的折价,必须大到足以盖过交易成本和时间价值省下的那部分,否则就不构成真正的折价。

于是棋局摆好了:原假设说「发行价高于前一日卖价」,备择假设说「发行价低于前一日收盘价」。数据会站哪一边?

3 数据:1,608 笔增发,三个市场

样本取自 Investment Dealers' Digest 出版的 Directory of Corporate Financing,涵盖 1980–1983 年所有承销商全额包销(firm-commitment)、为现金而发、且含一级(primary)成分的股票公开发行;剔除 IPO、剔除「股票+权证」打包的 unit offerings、剔除纯老股出售。最后得到 1,608 笔老股增发 与 341 笔新发优先股。

价格数据来自 Standard & Poor's Daily Stock Price Record:上市公司取收盘价;NASDAQ 公司因为只登买卖价,作者特意取发行前的卖价、发行后的买价——因为他要算的,正是「发行前在市场买、发行后卖」这条路径的收益。所有价格都做了拆股与股息调整。按市场分,三个子样本的规模是:NYSE 726 笔、NASDAQ 680 笔、Amex 200 笔。

4 主结果:交易所上的增发,根本没「打折」

先看核心变量。\(R_o\) 是「收盘价(或卖价)到发行价」的收益——发行价相对前一日市价的折溢价;\(R_a\) 是「发行价到发行当日收盘价(或买价)」的收益——也就是能直接和 IPO 折价相比的那个数。

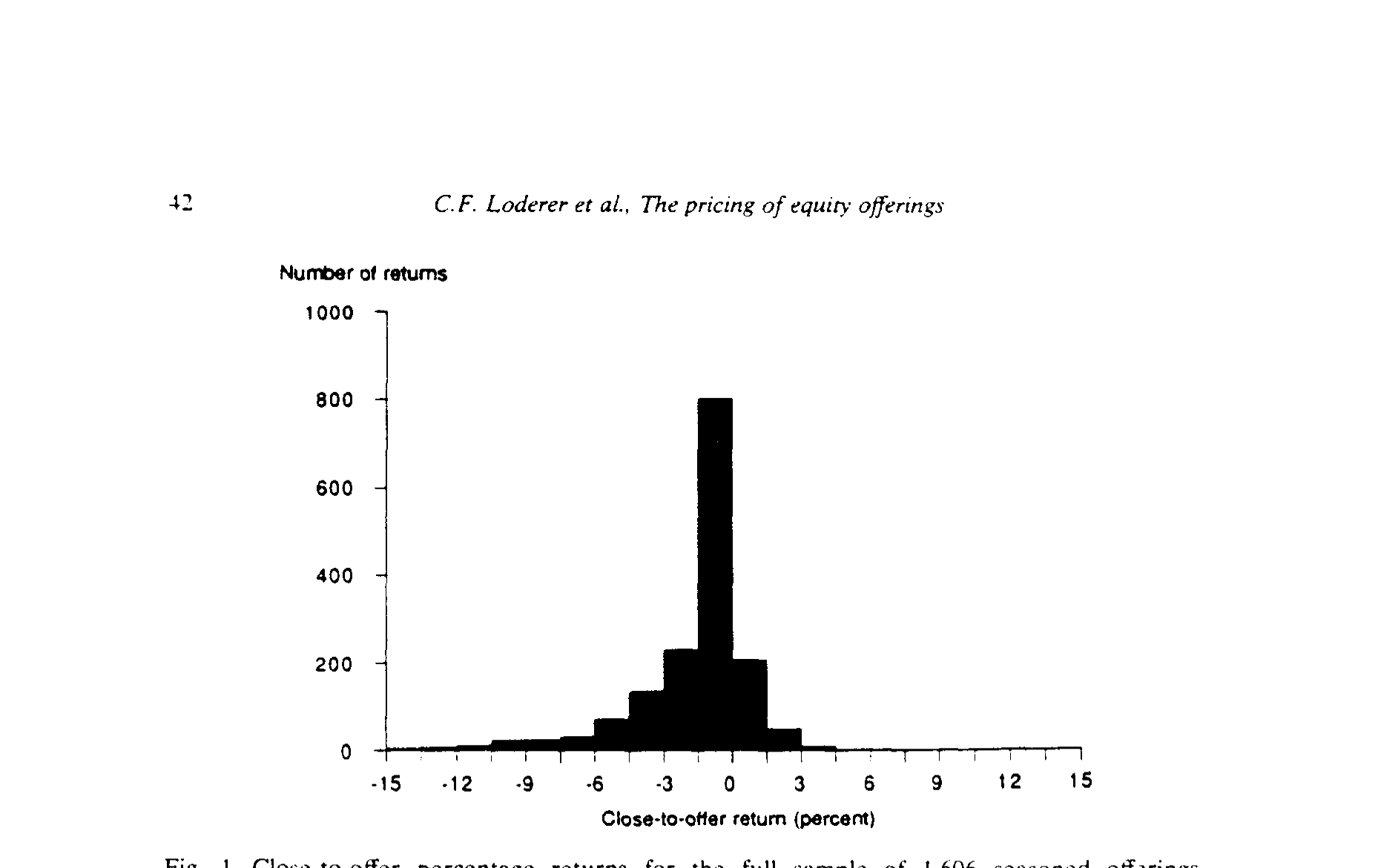

全样本的 \(R_o\) 分布画成直方图就是图 1:它既不正态,又被偏度和离群值搅得乱七八糟。

Figure 1: Close-to-offer percentage returns for the full sample of 1.606 seasoned otfsrings

数字摆出来:全样本 \(R_o\) 的中位数是 −0.35%、均值是 −1.31%,参数与非参数检验都拒绝「中心为零」。这说明承销商并没有把发行价系统性地定在前一日卖价/收盘价之上——原假设的 (2) 式当场被否。但反过来,他们也没有总把价格压到市价以下:折价和溢价的笔数大致对半开。倒是有个事实值得留意:约 70% 的发行定在了「最近一次收盘价之外」的某个价位,偏离幅度从 −22% 到 +7%,且承销商更倾向往低了定。

真正的反转,藏在分市场看的时候。

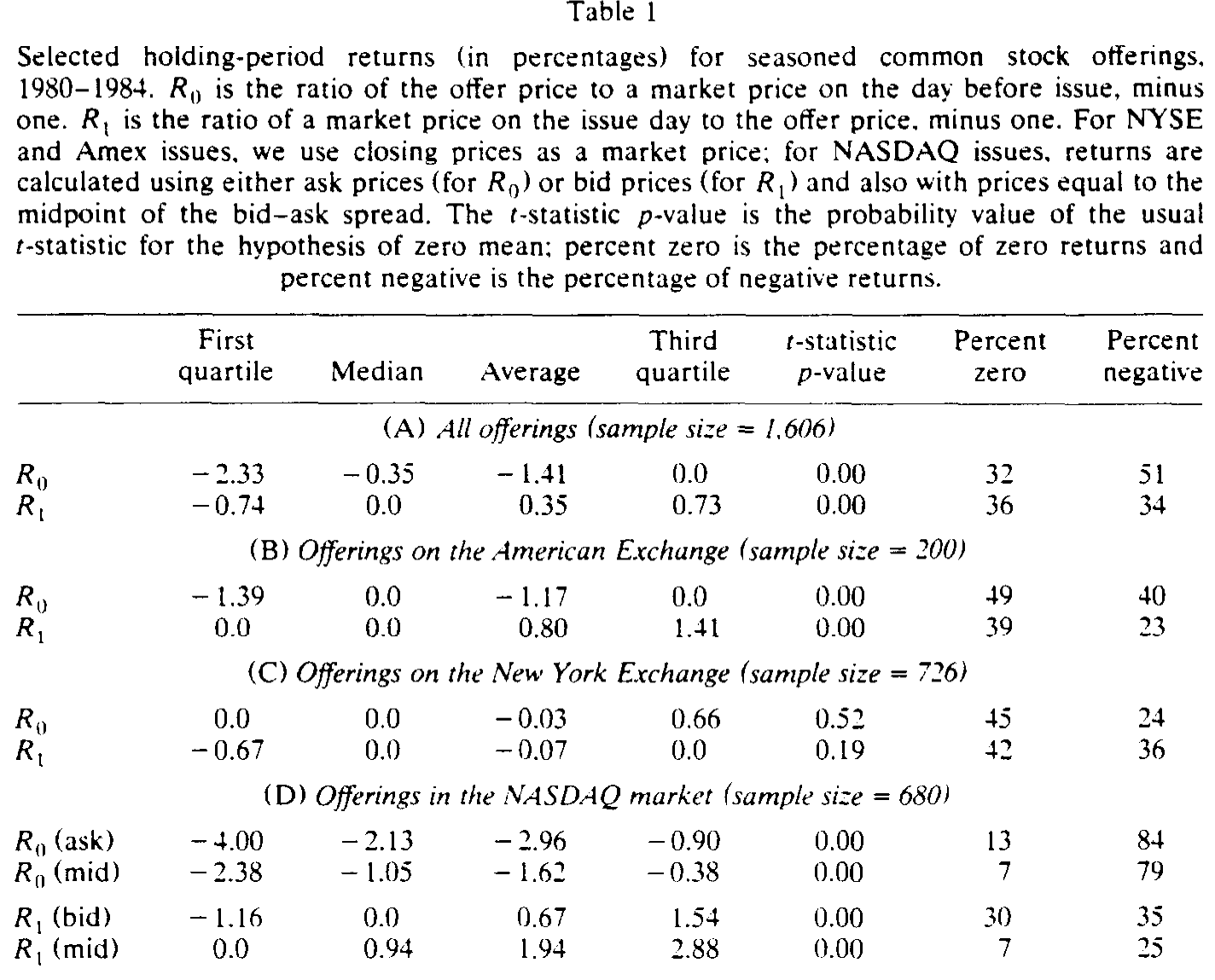

Table 1

把 \(R_o\) 按交易所拆开,跨市场相等的假设被狠狠拒绝(两种检验 p 值都是 0.0001)。如表 1 所示:

- NYSE(n=

726):\(R_o\) 中位数0.0、均值−0.03%,p 值不显著(约 0.2);只有 24% 的发行定在前收盘价之下,反而有 45% 恰好等于前一日收盘价。 - Amex(n=

200):均值−1.17%,40% 低于前收盘,49% 恰好等于。 - NASDAQ(n=

680):画风突变。\(R_o\)(按卖价)中位数 −2.13%、均值 −2.96%,超过 80% 的发行定在前一日卖价之下,只有 3% 高于。

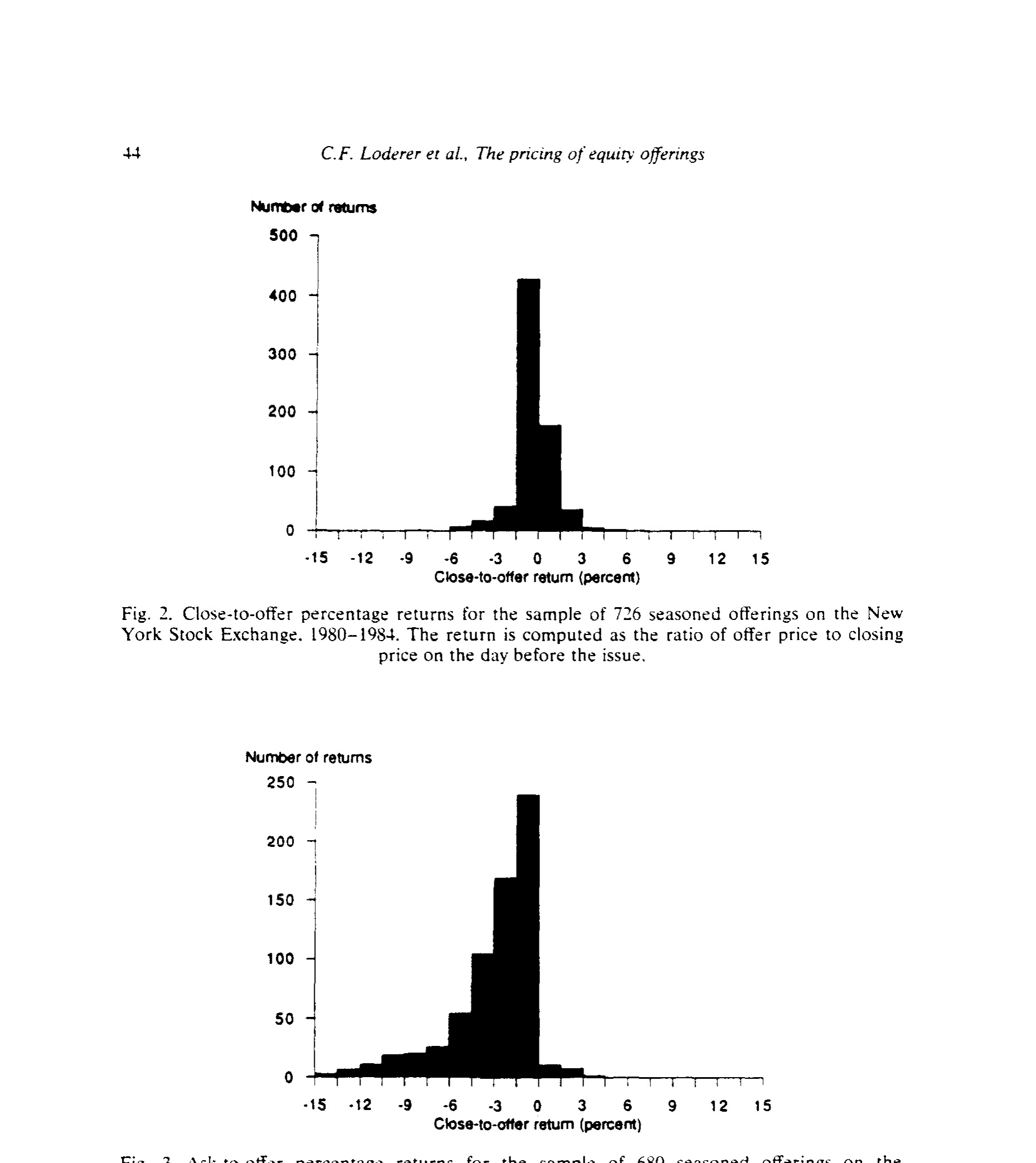

NASDAQ 这条强烈的负偏尾巴,正是图 3 那张直方图——它和 NYSE 的近乎对称(图 2)形成鲜明对照。

Figure 3: Ask-to-otfer percentage returns for the sample of 680 seasoned offerings on the

NASDAQ 的折价会不会只是买卖价差的「错觉」?作者把卖价换成买卖价中点重算 \(R_o\)(mid),折价大约减半:中位数从 −2.1% 降到 −1.1%,均值从 −3.0% 降到 −1.6%。但即便如此,仍有 79% 的 NASDAQ 发行是折价的。换句话说,承销商在 NASDAQ 确实没按 (3) 式定价,Parsons-Raviv 的预测离现实更近。唯一的例外是 NASDAQ 里那 54 只 NMS(全国市场系统)股票——它们是 NASDAQ 中流动性最好的,其 \(R_o\) 表现得几乎和 Amex 一样:中位数为零、均值约 −1%、60% 的发行价高于前收盘。Parsons-Raviv 似乎更适用于流动性差的那一段市场。

再看 \(R_a\)(发行价到当日收盘/买价)——这是与 IPO 直接可比的数。全样本均值 +0.35% 显著为正,但中位数为零,只有 30% 的收益为正。分市场看,各市场中位数都是零;NYSE 上正收益尤其稀少(22%),NASDAQ 35%、Amex 38%。大多数增发,根本没被定价成能在发行当日赚钱——这和 IPO 市场是天壤之别。

把这两件事拼起来,本文的第一个核心结论就立住了:交易所上市的老股增发不存在系统性折价;与 IPO 21% 的折价相比,这里几乎是零。 而且,作者还顺手检验了 341 笔新发优先股——同样没有折价。IPO 折价的那些模型,到了老股和优先股这里,集体失灵。

5 可是,钱去哪了?——被掩盖的两个事实

如果故事到这里就结束,那它只是一篇「证伪」的论文。但作者特意提醒:发行日前后没有大收益,这件事掩盖了数据里两个更有意思的特征。

第一,离散度极大。整体看是「不打折」,可单笔的折价从 −25% 到 +33% 不等。平均的平静,是无数次大起大落相互抵消的结果。

第二,也是最让人意外的:发行当天赚不到钱,不代表之后一个月也赚不到。 作者把检验延伸到发行后 5 天和 30 天,发现按发行价认购、持有 30 天似乎能赚到超额收益,尤其在 NASDAQ。这正是摘要里那句话——"subscribing to an offering and holding the stock for 30 days seems to be very profitable"。

这就构成了本文真正的谜面:为什么发行瞬间没有折价,持有一个月却有钱赚? 一个有效的市场不该如此;一个简单的折价模型也解释不了——因为折价应当在发行当天就兑现,而不是慢悠悠地在随后一个月里渗出来。作者诚实地承认:这两个结果,用我们现有的定价模型都很难解释。

别误会「30 天能赚」就等于「快进快出能赚」。作者用 Table 2 算了一笔美元账:以一个标准手(round lot)做「发行前做空、按发行价买回」或「按发行价买、当日卖出」的快进快出,在零交易成本下也只赚 0 到 1 美元,一旦算上 0.5%–1% 的成本就是亏的。能赚的是「认购并持有 30 天」,不是当天对敲。

6 文献脉络:从 IPO 的「打折之谜」,到老股的「不打折之谜」

把这篇放回它的时代,脉络就清楚了。

最早,是 Ibbotson (1975) 把「新股折价」做成一个严肃的实证现象。紧接着,Smith (1977) 在研究「配股 vs. 承销发行」时,顺手记下了老股增发的定价:1971–1975 年 NYSE/Amex 的 328 笔发行,前收盘到发行价的收益是 −0.53%、发行价到当日收盘是 +0.85%,都很小、但统计显著。Parsons and Raviv (1985) 正是站在 Smith 的肩膀上,构造了一个承销商「理性地」折价老股的模型——本文的备择假设。

与此同时,IPO 折价的理论井喷:Baron (1982) 的投行信息优势、Rock (1986) 的「赢家诅咒」、Benveniste and Spindt (1989) 的「诱导投资者说真话」、以及 Allen-Faulhaber、Grinblatt-Hwang 的信号理论。这些模型大多预测老股也该折价(只是幅度小些),因为市场化经营只能缩小、不能消除信息不对称。本文的价值,就在于把这些为 IPO 写的理论拉到老股的考场上当场考一遍——结果是:在 NYSE/Amex 几乎全军覆没,只有 Parsons-Raviv 在流动性差的 NASDAQ 段勉强及格。

后续文献继续在这条线上深耕:例如把「折价」和「定价区间的更新」联系起来,可参见《折价,是发行人替「最后一分钟」付的一笔信息费》;而把「折价」重新解释成承销商价格支持的产物,则见《新股「打折」之谜,也许根本就不存在》。本文恰是这两条路的共同源头之一:先把「老股到底有没有折价」这个事实钉死。

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:既然 NASDAQ 折价那么明显,凭什么说「增发不打折」?

要分清「市场结构」和「定价行为」。在 NYSE/Amex,折价确实接近零;NASDAQ 的折价有一半在换成买卖价中点后就蒸发了,剩下的那一半,更像是承销商把发行价定在买卖价差的低端——这是流动性差、价差宽的微观结构产物,而不是 IPO 那种动辄 21% 的真折价。作者自己也强调,NMS(流动性最好的 NASDAQ 股票)就几乎不折价。

Q:用收盘价近似「买卖价中点」,会不会把结论做坏了?

这是本文最该被质疑的地方,作者也最当回事。他的处理是:对 NASDAQ 这种有买卖价的市场,分别用卖价、买价、中点三种口径都算一遍,结论一致;对只有收盘价的交易所,论证收盘价平均落在中点附近,因此偏差有界。可以说,结论对价格口径是稳健的。

Q:发行当天没钱、30 天却有钱,这不自相矛盾吗?

这正是论文留下的谜,而非矛盾。它说明「折价」不是在发行瞬间一次性给到认购者的,而是在随后一个月里慢慢显现的某种漂移。它既不支持原假设(有效市场),也不完全是 Parsons-Raviv(那要求折价在发行价里就体现)。这恰恰是它最有价值的「未解之处」。

Q:为什么优先股完全不打折?

发优先股的多是大型 NYSE 公用事业公司,信息不对称小、需求方(机构)熟悉、且优先股现金流更像债。按信息不对称类模型,折价本就该最小——优先股的「零折价」其实是对这些模型的一个侧面支持,而不是反例。

Q:这和「增发公告会压低股价」是一回事吗?

不是。公告效应(announcement effect)讲的是消息对二级市场价格的冲击(Asquith-Mullins, Masulis-Korwar 等做的就是这件事);本文讲的是发行价相对市价的折溢价,是承销商定价行为。两者是增发的两个不同环节。

Q:30 天能赚的钱,真能落袋吗?

作者明确区分了「快进快出」和「持有 30 天」:前者算上 0.5%–1% 的成本就是亏的(Table 2);后者的超额收益是否经得起风险调整、是否在样本外稳健,论文并未给出强检验——这正是它诚实的地方,也是后人可以接着做的地方。

(b) 几个可能的研究问题与提案

1. 把「30 天之谜」搬到公司债的新发市场。 - 【经济故事】本文最大的悬念是「发行瞬间无折价、持有一月有收益」。公司债一级市场同样存在「新债上市第一笔成交白赚几十个基点」的现象,机制可能与做市商的库存、配售名单有关。把 Loderer 等人的「短窗 vs. 月窗」分解搬到公司债,能检验这是不是一个跨资产的共性。 - 【可行性】高。TRACE 提供发行后逐笔成交,发行价可从招募说明书获得,识别上可用同一发行人不同债券做对照。(这条线已有起点,见《新债上市第一笔成交,凭什么白赚 47 个基点?》。)

2. 外资持有人是不是增发后 30 天漂移的「接盘人」? - 【经济故事】如果发行后一个月有可预测的正收益,那一定有某一类投资者在系统性地买入。外资机构以「追涨且赖着不走」著称,他们的进场节奏或许正好解释了这段慢漂移。 - 【可行性】中。需要持仓层面的高频数据(如 13F 季度持仓太粗),在韩国/台湾这类有逐日外资买卖记录的市场更可行,识别上可用「可投资度」变化做外生冲击。

3. NASDAQ vs. 交易所的折价差异,是流动性的价格吗? - 【经济故事】本文把 NASDAQ 折价归因于买卖价差/流动性差,但停在了描述层面。能否把「发行折价」直接对「事前流动性(价差、深度、零成交天数)」回归,量出流动性溢价在一级市场的斜率? - 【可行性】高。流动性指标成熟(Amihud、价差、零收益天数),增发样本可扩展到现代,面板回归即可,难点在控制内生性(差公司既流动性差又折价多)。

4. 用现代交错 DiD 重估「市场结构」对增发定价的作用。 - 【经济故事】1983 年 NMS 启动让部分 NASDAQ 股票切换到「高/低/收盘价」报告。本文已注意到 NMS 股票折价更小——这是一个天然的「透明度/结构」冲击。 - 【可行性】中。需要逐只股票的 NMS 纳入时点,样本量受限于那 54 只,但作为一个干净的微观结构实验仍有价值。

8 我的判断

贡献。 这篇论文最大的价值是钉死了一个事实:交易所上市的老股增发、以及新发优先股,没有 IPO 那样的系统性折价。在一个被「新股必折价」共识笼罩的年代,敢去验这个默认前提、并给出否定答案,本身就是稀缺的。它把 IPO 折价模型的适用边界划了出来:那些模型解释的恐怕是 IPO 特有的东西(极端信息不对称、首次定价的不确定),而非「新股」这个类别本身。

对识别的担忧。 三点。其一,价格口径——交易所只有收盘价,「收盘价≈买卖价中点」是全部交易所结论的地基,作者论证得不错,但终究是近似。其二,「30 天能赚」这个最有趣的结论,恰恰是检验最弱的一环:它没有经过严格的风险调整、行业/规模匹配或样本外验证,作为「谜面」抛出可以,作为「结论」尚不牢靠。其三,样本是 1980–1983 这四年——增发的折价行为很可能随承销制度、监管(如 415 货架注册)和市场结构演变,外推到今天要谨慎。

后续想看的。 我最想看到有人把那段「发行后一月的可预测漂移」做实或做没:它到底是风险溢价、是流动性补偿、还是某类投资者(机构/外资)系统性接盘的痕迹?现代的逐笔成交、持仓与卖空数据,足以把这个 1991 年留下的谜,重新审一遍。

参考文献

- Asquith, P. and D. W. Mullins (1986). Equity Issues and Offering Dilution. Journal of Financial Economics 15, 61–89.

- Baron, D. P. (1982). A Model of the Demand for Investment Banking, Advising, and Distribution Services for New Issues. Journal of Finance 37, 955–976.

- Benveniste, L. M. and P. A. Spindt (1989). How Investment Bankers Determine the Offer Price and Allocation of New Issues. Journal of Financial Economics 24, 343–362.

- Ibbotson, R. G. (1975). Price Performance of Common Stock New Issues. Journal of Financial Economics 2, 235–272.

- Ibbotson, R. G., J. L. Sindelar and J. R. Ritter (1988). Initial Public Offerings. Journal of Applied Corporate Finance 1, 37–45.

- Loderer, C. F., D. P. Sheehan and G. B. Kadlec (1991). The Pricing of Equity Offerings. Journal of Financial Economics 29, 35–57.

- Masulis, R. W. and A. N. Korwar (1986). Seasoned Equity Offerings: An Empirical Investigation. Journal of Financial Economics 15, 91–118.

- Parsons, J. and A. Raviv (1985). Underpricing of Seasoned Issues. Journal of Financial Economics 14, 377–397.

- Phillips, S. M. and C. W. Smith (1980). Trading Costs for Listed Options: The Implications for Market Efficiency. Journal of Financial Economics 8, 179–201.

- Rock, K. (1986). Why New Issues Are Underpriced. Journal of Financial Economics 15, 187–212.

- Smith, C. W. (1977). Alternative Methods for Raising Capital: Rights versus Underwritten Offerings. Journal of Financial Economics 5, 273–307.

- Smith, C. W. (1986). Investment Banking and the Capital Acquisition Process. Journal of Financial Economics 15, 3–29.