你以为被动投资只占 16%?它其实是这个数的两倍

本文读的是 Chinco & Sammon (2024, Journal of Financial Economics):他们绕开「持仓披露」这条老路,改从指数重构日 (reconstitution day) 那一根突兀的成交量尖峰里,反推出究竟有多少钱在跟踪指数。结论是——2021 年美国股市的被动持股份额不是大家常说的 16%,而是 33.5%,整整翻了一倍。

1 引言:一个「被低估了一半」的数字

先问你一个问题:美国股市里,被动投资者到底持有多大比例?

如果你读过近些年任何一篇讨论被动投资崛起的论文,多半会脱口而出一个数字:16%。这个数字来自美国投资公司协会(Investment Company Institute, ICI):2000 年,美国指数型共同基金和 ETF 加起来管理着 $0.4t,约占股市市值的 3%;到 2021 年,这个数字飙到了 $7.2t,占市值的 16%。增长惊人,毫无争议。

但作者在标题里直接把话挑明了:The passive ownership share is double what you think it is——你以为的那个数,只是真相的一半。标题里的那个「你 (you)」,指的正是「忘了开放式基金只持有市场一小块、把被动投资在共同基金行业里的市占率,误当成它在整个市场里的持有份额」的研究者们。

问题出在哪?出在 16% 这个数,只数了「指数基金」这一种被动投资者。可被动投资远不止指数基金一种形态:

- 很多大型养老金、主权财富基金,自己在内部跑一套指数跟踪组合,这叫内部指数化 (internal indexing);

- 有人通过单独管理账户去复制指数,这叫直接指数化 (direct indexing),常常是为了税务;

- 还有大量主动经理,被拿去和某个指数做业绩比较,于是悄悄把一部分仓位贴着指数走,这叫暗中指数化 (closet indexing)。

这三类钱,统统不在 ICI 的口径里。因为它们不像公募基金那样背着强制的持仓披露义务。于是一个尴尬的局面出现了:我们能精确数清楚的,恰恰是被动世界里最「守规矩、最透明」的那一小部分;而真正难数的那一大块,只能靠猜。

16% 甚至连一个下界都算不上。作者在附录 B 里指出:光是先锋(Vanguard)一家,2021 年就有约 $2.25t 的股票仓位在跟踪 CRSP 系列指数,而这部分数据他们手上根本没有——这一笔就相当于 ICI 那个 16% 基数的 5%。换句话说,连「指数基金」这个最窄的口径,都没被数全。

那么,怎么去数那些「不披露」的钱?这正是这篇论文最漂亮的地方。

2 一个聪明的「反推」:从成交量倒推 AUM

直接问是问不出来的。作者换了个角度:不去看谁持有,而去看谁在交易,并且在什么时点交易。

它的逻辑出奇地简单。绝大部分被动再平衡,都集中发生在重构日收盘那一瞬间的一根巨大成交量尖峰里。于是每当一只股票被加入或剔除某个指数,作者就问一句话:

「要有多少钱在跟踪这个指数,才能解释我们在重构日收盘时看到的、那一股突如其来的成交量?」

来看一个真实的例子——Yeti Holdings(代码 YETI)。2021 年 6 月 25 日(周五)收盘,它从罗素 2000 升入罗素 1000,进入时的权重是 0.019%。按理说,被动投资者完全可以提前几天慢慢建仓:一个暗中指数化的主动经理、一所自己做内部指数化的大学捐赠基金,都没有「必须等到收盘那一刻才动手」的义务。所以你大概会预期,Yeti 的成交量在 6 月 25 日之前会慢慢爬升。

可数据里完全不是这样(这正是论文图 1 的故事):升入指数之前,Yeti 的成交量平平无奇;到了重构日当天,成交量突然蹿到 11.0m 股,其中 9.2m 是在收盘集合竞价或之后成交的。事前没有任何铺垫,事后也迅速回落——所有人,包括那些「本可以提前动手」的暗中指数者,都挤在收盘这一个点上交易。

那么,假设 Yeti 这一整根成交量尖峰都来自罗素 1000 的再平衡。它的收盘价是 $92.07。在这个假设下,跟踪罗素 1000 的被动投资者,要花掉自己财富的 0.019% 去买入价值 11.0m × $92.07 ≈ $1.0b 的 Yeti。反过来一除:

$$ AUM_{indexed} \;=\; \frac{ReconDayVolume \times Price}{IndexWeight} \;=\; \frac{11.0\text{m} \times \$92.07}{0.019\%} \;\approx\; \$5.3\text{t} $$

一只小盘股升入指数的那一根成交量尖峰,就这样替我们「称」出了 $5.3t 的指数跟踪资金。这就是整篇论文的内核。

3 识别策略:这个反推凭什么成立?

把上面那一步写成论文里的核心恒等式——它本质上是一个会计意义上的等式,左边是「实际买进的金额」,右边是「按权重应当持有的头寸价值」:

恒等式本身没什么稀奇,稀奇的是它居然能识别出被动 AUM。这背后藏着一个必须被验证的关键假设:重构日的那根成交量尖峰,几乎全部来自被动再平衡,而不是主动交易者趁热闹凑进来的噪声。作者怎么证明这一点?

第一,事前事后都没有「漏水」。 如果有别的交易者在策略性地提前或延后下单,成交量应该在重构日前后被「抹平」一些。但数据里,指数增删股票在重构日前后几天的成交量并没有凹陷。

第二,也是真正关键的一步——同一天、同一指数的多只增删股票,给出几乎一致的 AUM 估计。 这是一个极强的内部一致性检验。还是 6 月 25 日,Sunrun(RUN)也升入了罗素 1000,但它的权重更高(0.027%)、价格更低($54.38)。如果被动 AUM 真是 $5.3t,那么 Sunrun 需要的重构日成交量应当是 $5.3t × 0.027% / $54.38 ≈ 26.4m 股。数据里 Sunrun 当天实际成交了 26.8m 股——几乎分毫不差!

接着,一个自然的问题是:这只是 Yeti、Sunrun 两个巧合吗?不是。作者指出,平均而言,对同一天、同一指数的不同增删股票做这套反推,得到的估计彼此相差在 ±1% 以内——尽管每一次计算用的价格和权重都不一样。每只股票的成交量,都不多不少地等于被动再平衡所需要的那个量;留给主动经理去「解释」的部分,所剩无几。

这一步之所以漂亮,是因为它把一个「测量」问题,变成了一个可以反复交叉验证、还能算标准误的问题。过去靠持仓数据猜被动份额,只能得到一个模糊的区间;而在这套方法下,每一只增删股票都独立产出一个点估计——既能取平均,又能给出不确定性。

那「掮客在中间倒手、人为制造成交量」的可能呢?作者也堵死了:图 1 显示 Yeti 那 11.0m 股里有 9.2m 集中在收盘竞价或之后,其中 7.7m 是专门挂钩收盘竞价的交易。交易在一瞬间全部完成,掮客根本没有时间「早上从罗素 2000 投资者那里买、下午卖给罗素 1000 投资者」来把成交量翻倍。

4 数据

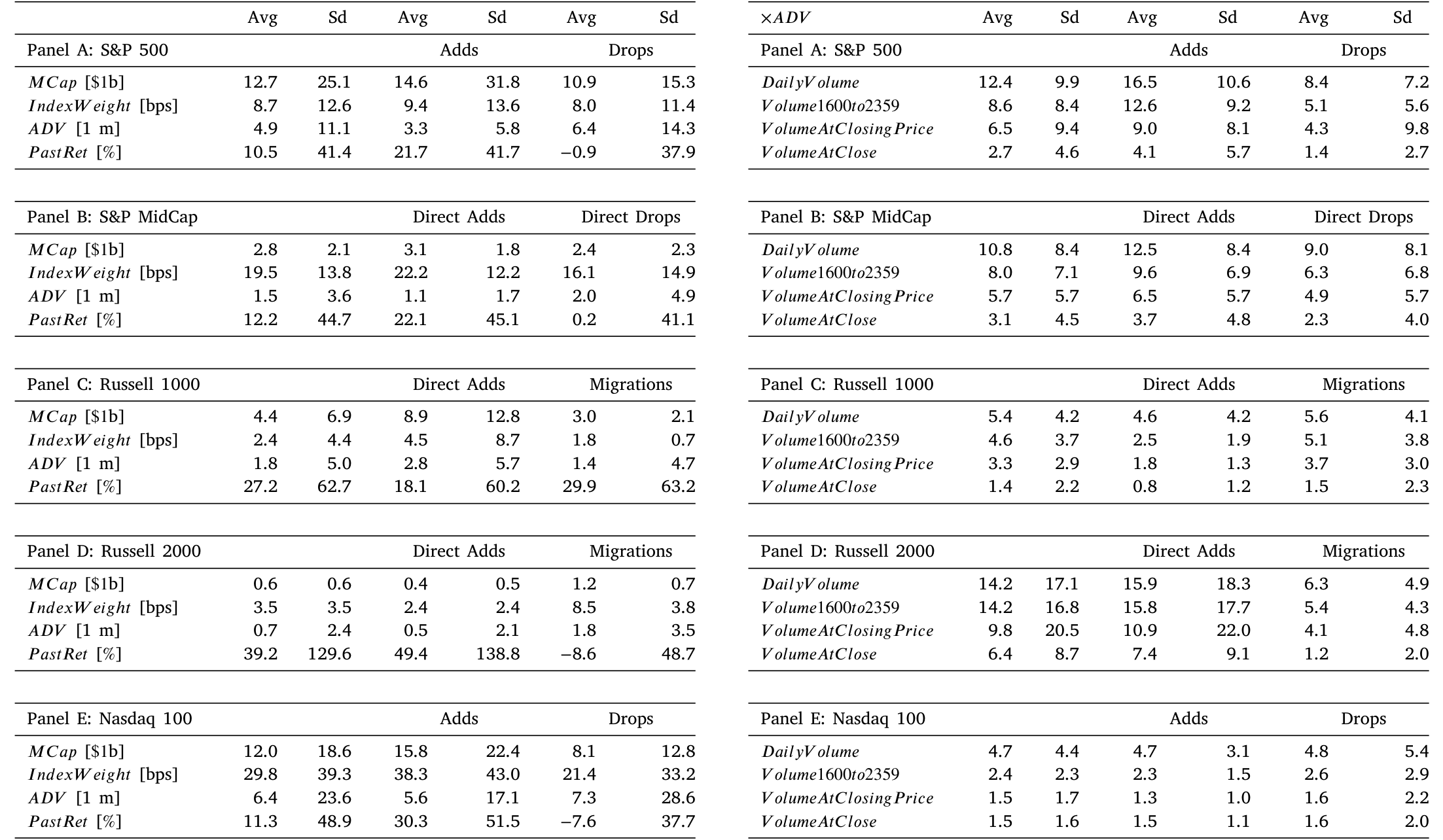

作者把这套反推,应用到五个最主流的指数上:标普 500、标普中盘 400、罗素 1000、罗素 2000、纳斯达克 100。

- 指数成分与权重:罗素 1000/2000 的每日权重,是花了

$7,500直接从 FTSE Russell 买来的;标普和纳斯达克的权重则从季末已知值插值得到(标普 500 含官方自由流通调整因子,其余几个用 CRSP 市值、不含流通调整)。值得一提的是,作者还问过 MSCI 报价——$240k,贵到只能放弃。这恰恰反衬出:愿意支付这笔信息费的被动投资者,绝不是理论里那种「无知交易者」。 - 成交量:日度成交量

DailyVolume来自 CRSP,覆盖 2000–2021 全样本;盘中的细颗粒度数据来自 TAQ 毫秒级合并交易库,从 2004 年用到 2021 年。 - 重构日成交量的多种口径:除了全天成交量,作者还构造了

Volume1600to2359(收盘 16:00 至 23:59 的成交量)、VolumeAtClosingPrice(以收盘价成交的量)、VolumeAtClose(收盘竞价量)等多个代理变量。

对前 22 个交易日的平均成交量做标准化,得到基准量 ADV:

$$ ADV_n \;=\; \frac{1}{22}\sum_{\ell=1}^{22} DailyVolume_n(t_{Recon}-\ell) $$

下面这张表把增删股票在重构日的成交量(已用 ADV 标准化)摆在一起——你能直观看到,重构日的成交量相对平日是何等的「尖峰突起」。

Table 2: then describes the reconstitution-day volume experienced

5 主要结果:33.5%,而且不止 33.5%

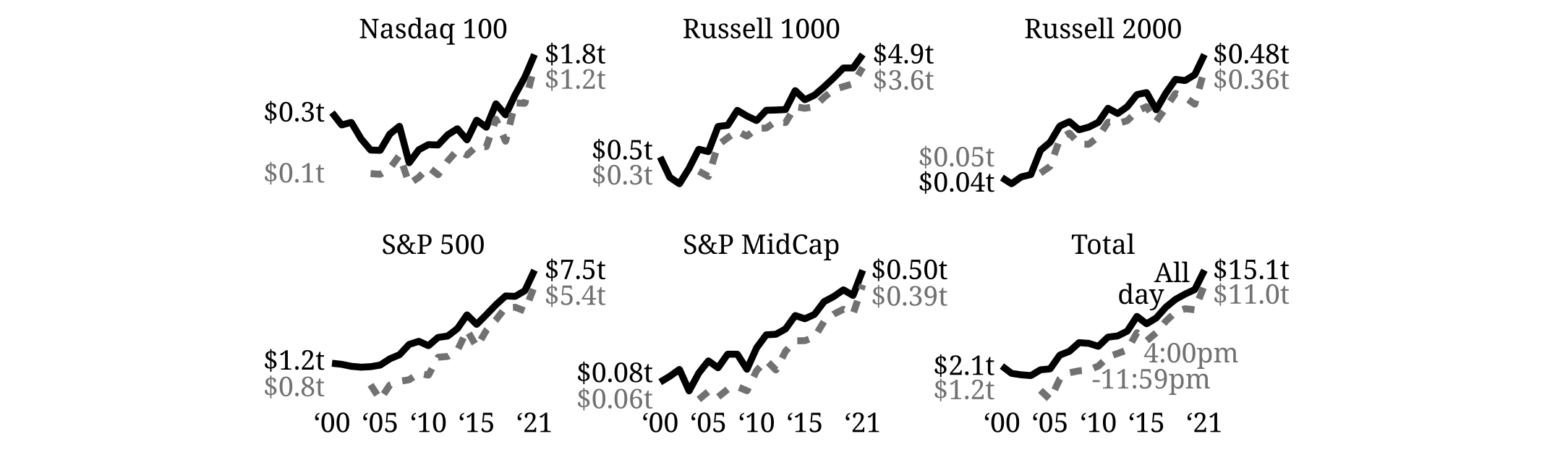

把五个指数、每一次增删事件的点估计逐年平均、再加总,作者得到了那条核心曲线:2021 年,跟踪这五个指数的被动投资者,合计持有了美国股市的 33.5%。

33.5% 比 ICI 的 16% 多了一倍还不止。它意味着:指数基金每持有 \$1,市场上就有另外 \$1 由别种被动投资者持有。 而且别忘了,33.5% 只覆盖了五个指数;ICI 的口径却囊括了所有指数基金。若把先锋那 $2.25t 的 CRSP 跟踪仓位也算进来,这个数还会升到 38.5%。

这个结论并非孤证。作者用一系列不同的成交量口径去做稳健性检验——如下图所示,无论你用全天成交量、盘后成交量、还是收盘竞价量,估出来的被动份额都明显高于 ICI 那条基准线;图中实线对应的,正是 33.5% 这套基准数字。

Figure 4: shows the average implied across all stocks ThesolidlinecorrespondstotheheadlinenumbersreportedinFig.2

更难得的是精度。传统上靠持仓数据估被动份额,得到的是一个很宽的区间;而这套方法因为能对每只股票独立反推,可以直接刻画测量误差的量级。下表报告了平均测量误差——它小到足以让 33.5% 这个数字「站得住」。

Table 5: reports the average magnitude of the measurement error

值得一提的是,行业界其实早就隐约知道 16% 偏低:贝莱德 2017 年的报告把份额放在 25.6%(Novick et al., 2017),彭博情报 2023 年说至少 19%(Seyffart, 2023)。这篇论文的贡献,是第一次给了一个有方法论支撑、可计算标准误、还能交叉验证的数字。

6 真正的反转:价格冲击发生在需求冲击「之前」

如果文章到这里就结束,它只是一篇「把被动份额数对了」的好论文。但真正让我觉得它有分量的,是下面这个反转。

为什么交易会如此极端地集中在重构日收盘?因为被动投资者预先安排 (prearrange) 了再平衡交易。他们和中间商签约,约定「无论重构日收盘价是多少,都按那个收盘价成交」。一度,给这种交易提供流动性的做市商赚得盆满钵满——高盛的指数再平衡台,据说人均创收「几乎超过公司任何其他部门」。

而这恰恰解释了一个长期让人困惑的现象:为什么如今指数增删股票,在重构日当天价格几乎不动?

过去的直觉是:被动需求是无弹性的,一大笔买盘砸下来,价格总该动一动吧(Coval and Stafford, 2007;Lou, 2012)。可重构日价格纹丝不动,于是天真的解读会说:「市场在重构日极有弹性。」

但真相恰恰相反。价格之所以在重构日不动,是因为被动投资者的价格冲击早就发生过了——发生在他们几周前预先安排交易的那个时点上,而不是需求冲击落地的重构日。 用论文的话说:他们的 price impact occurs before their demand shock。所以,如果你只盯着重构日去算需求弹性,你会得出「市场极有弹性」的错误结论;正确的算法,必须把交易被安排好的那一刻的价格变化也算进去。这一笔账一旦算对,被动需求依旧是高度无弹性的——这正是对 Gabaix 和 Koijen (2024) 无弹性市场假说 (Inelastic Markets Hypothesis) 的有力支持。

特斯拉提供了一个绝佳的「反面案例」。2020 年 12 月 18 日特斯拉被纳入标普 500,但 S&P Dow Jones 11 月 17 日的初次公告让很多人措手不及,连「特斯拉会怎么被加进来、替换掉谁」都充满不确定性。结果被动投资者来不及预先安排交易,特斯拉的价格在重构日真的跳了。当这套「预先安排」的交易机器失灵时,无弹性需求的价格冲击立刻原形毕露。

这也顺手给理论界提了个醒:很多论文沿用 Grossman and Stiglitz (1980) 的范式来刻画被动投资的兴起,假设被动份额是共识 (common knowledge)、且投资者在看到价格之后才决定需求。作者直言,这两个假设都不对:被动份额根本不是市场共识(否则也不用这篇论文来重新估计了),而大量被动投资者恰恰是在没看到收盘价之前就把交易锁定了。

7 文献脉络

这篇论文坐落在一条很长的研究脉络上。

最早,人们关心的是一个朴素的问题:股票的需求曲线到底向不向下倾斜?Shleifer (1986)「Do demand curves for stocks slope down?」与 Harris and Gurel (1986) 用指数纳入事件给出了肯定的回答——一只股票被加入标普 500,会带来可预测的价格压力。Wurgler and Zhuravskaya (2002) 进一步问:套利为什么没有把这条向下的需求曲线抚平?

接着,研究的焦点转向了重构这件事本身的微观机制:Madhavan (2003) 系统刻画了「罗素重构效应」;Barberis、Shleifer 和 Wurgler (2005) 指出指数纳入还会改变股票之间的共动与流动性。再往后,随着 ETF 的爆发式增长,Ben-David et al. (2018) 一类研究记录了它带来的更高收盘成交量与更大波动。

然后,一条平行的线索是「被动其实没那么被动」:Cremers and Petajisto (2009) 把暗中指数化摆上了台面,提醒我们主动经理也会贴着指数走。

但真正关键的转折,来自需求体系资产定价 (demand-system asset pricing)。Koijen and Yogo (2019) 让「谁持有、需求弹性多大」成为定价的中心变量(关于这条线,可参见《弱替代:因子动物园是从哪里冒出来的?》 与《为什么「理性投资者」也会拒绝换股?》);Gabaix and Koijen (2024) 则提出了无弹性市场假说。这两条线一旦汇合,一个尖锐的问题就浮出水面:如果需求弹性如此重要,那我们连「有多少钱是被动的」都没数对,又谈何刻画弹性?

这篇论文,正落在这个交汇点上——它既是一篇「把被动份额数对」的测量论文,也是一份支持无弹性市场假说的实证证据。它与同样关注指数重构与市场构成的 Greenwood and Sammon (2024) 互为表里(顺带一提,那篇论文的中文评述见《你以为买的是「整个市场」,其实买的是一套交易规则》)。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:33.5% 会不会把同一笔钱在不同指数里重复计数了?

这是最该担心的点。一只股票可能同时是某主动经理「暗中盯住罗素 1000」和「暗中盯住标普 500」的标的。作者的口径是:凡是在重构日收盘那一个点被再平衡的持仓,都算作被动持仓——它不在乎谁拥有这笔资产。这一定义下,跨指数的重叠在原则上被「事件归属」隔开(每次反推只针对某一个指数的某一次增删),但要完全排除「同一笔钱响应多个指数」的可能,仍依赖于五个指数事件之间不互相污染这一假设。

Q:把整根成交量尖峰都归给被动,会不会高估?

会有这个风险,但作者用「同一天、同一指数的不同增删股票,估计彼此相差

±1%」这个内部一致性检验,极大地压住了它。如果尖峰里掺了大量与权重无关的主动噪声,不同股票(价格、权重各异)算出来的 AUM 不可能这么整齐地收敛到同一个数。

Q:那这是不是反而低估了?毕竟只用了五个指数。

对,作者自己也强调

33.5%是个偏保守的数:它没算 MSCI World、CRSP 全市场等指数。光把先锋的$2.25tCRSP 仓位补上,就会升到38.5%。所以16%连下界都不是,而33.5%更像一个「五指数口径」的下界。

Q:重构日价格不动,不就说明市场很有弹性吗?这跟「无弹性」不矛盾?

这正是全文最反直觉的一点。价格不动,不是因为需求有弹性,而是因为被动投资者的价格冲击在几周前「预先安排交易」的时点就已经发生了。把弹性算在重构日,是把冲击发生的时点搞错了。特斯拉那个「来不及预先安排、价格就跳了」的案例,是对这一点最干净的反证。

Q:这套方法对债券、对其他资产类别能用吗?

原则上能,但前提是该市场也存在「集中在某个时点的被动再平衡 + 可观测的成交量与权重」。股票有清晰的重构日和收盘竞价,债券市场的指数再平衡更分散、成交更不透明,直接搬过来会更难——但这恰恰是一个有意思的开放问题(见下)。

Q:和 ICI 的 16% 比,这篇的数字算不算「另一种东西」?

某种意义上是。ICI 数的是「法律意义上的指数基金」,这篇数的是「行为意义上的被动者」——任何在重构日收盘按指数权重机械再平衡的钱,都被算进来,哪怕持有人自认是主动投资者。两者回答的不是同一个问题,但对「市场里有多少钱在机械地跟随指数」这个真问题而言,后者显然更贴切。

(b) 几个可能的研究问题与提案

1. 把「重构日成交量反推法」搬到公司债市场。 【经济故事】公司债指数(如 Bloomberg US Agg、ICE BofA 系列)每月末再平衡,被动跟踪资金近年快速膨胀。如果能像本文一样,从月末换券日的成交量尖峰反推被动 AUM,就能首次给信用市场一个「行为口径」的被动份额,而不只是 ETF 持仓口径。 【可行性】中。挑战在于债券成交分散、无集中收盘竞价,且 TRACE 成交数据虽公开但缺少股票那样干净的「收盘那一瞬」。需要把「再平衡窗口」从一个时点放宽成几天,并论证窗口内成交确实由指数权重驱动。

2. 外资被动持有人在重构日的「缺席」或「错峰」。 【经济故事】外国机构未必受美国披露规则约束,也可能因时区、结算与汇率对冲而无法精确卡在美东收盘那一刻再平衡。如果外资被动钱在重构日尖峰里「欠配」,本文方法就会系统性地低估外资被动份额——而这本身就是一个可被检验、并能与外资持有数据交叉印证的命题。 【可行性】中。需要把本文的事件级反推,与 13F / TIC 等外资持有数据在股票层面对接,识别「成交量尖峰里有多少缺口对应外资」。识别难点在于把外资与「错峰交易的国内主动经理」区分开。

3. 被动份额与公司债流动性的因果链。 【经济故事】本文揭示被动的价格冲击发生在「预先安排交易」时点,而非需求落地时。若把这一逻辑移到信用市场,被动占比上升可能意味着:日常流动性看似充裕,但压力集中在再平衡安排时点,放大了某些日子的脆弱性。这与公司债基金在加息期的脆弱性研究天然相关(参见《加息前夜的悄然撤离》)。 【可行性】中偏低。需要识别「债券指数被动占比」的外生变化(如某债券临界纳入/剔除指数),再看其再平衡窗口前后的买卖价差与冲击成本。指数临界点可作为断点,但债券指数纳入规则远比罗素的市值排序复杂。

4. 用「预先安排交易」时点重估需求弹性。 【经济故事】本文指出,正确的弹性计算必须用交易被安排好那一刻的价格变化。一个自然的延伸是:系统地定位这些「安排时点」(公告日、可预测的临界日),在这些时点上重新估计指数纳入的价格弹性,看它是否真的像 Gabaix–Koijen 所预言的那样无弹性。 【可行性】高。所需数据(公告日、价格、权重)本文已具备,识别策略清晰——把事件窗口从重构日前移到「可预测/已公告」的时点即可。

我的判断

这篇论文最大的贡献,是把一个看似无解的测量难题(怎么数那些不披露的被动钱),转化成了一个可识别、可交叉验证、可算标准误的问题。「±1% 的内部一致性」这一条,几乎是我读到的最有说服力的间接识别证据之一——它让「整根成交量尖峰都来自被动」这个核心假设,从一个信念变成了一个能被数据反复检验的命题。而「价格冲击发生在需求冲击之前」这个反转,则把测量结果一路推到了对无弹性市场假说的实证支持上,格局一下子打开了。

要说对识别的担忧,我会盯住两点。其一,跨指数与跨年的口径稳定性:把「在收盘点再平衡的钱」一律算作被动,会把一部分自认主动的钱也算进来——这在定义上没错,但「33.5%」这个数字在传播时极容易被误读成「指数基金口径」,作者对此已经很克制,读者却未必。其二,这套方法的有效性高度依赖于「被动者都卡在收盘那一瞬」这一制度特征;一旦市场结构变化(比如更多直接指数化采用错峰、算法化再平衡),尖峰会被抹平,方法的识别力也会随之衰减。

后续我最想看到的,是把这套「从交易时点反推持有结构」的思路,推到信用市场和外资持有人上去——那里既是被动化正在加速、数据却最稀缺的地方,也正是「谁持有、何时交易、如何冲击价格」这个问题最亟待回答的地方。

参考文献

- Barberis, N., Shleifer, A., Wurgler, J. (2005). Comovement. Journal of Financial Economics 75(2), 283–317.

- Ben-David, I., Franzoni, F., Moussawi, R. (2018). Do ETFs increase volatility? Journal of Finance 73(6), 2471–2535.

- Chinco, A., Sammon, M. (2024). The passive ownership share is double what you think it is. Journal of Financial Economics 157, 103860.

- Coval, J., Stafford, E. (2007). Asset fire sales (and purchases) in equity markets. Journal of Financial Economics 86(2), 479–512.

- Cremers, M., Petajisto, A. (2009). How active is your fund manager? A new measure that predicts performance. Review of Financial Studies 22(9), 3329–3365.

- Gabaix, X., Koijen, R. (2024). In search of the origins of financial fluctuations: The inelastic markets hypothesis. Working Paper.

- Greenwood, R., Sammon, M. (2024). The disappearing index effect. Working Paper / Journal of Finance.

- Grossman, S., Stiglitz, J. (1980). On the impossibility of informationally efficient markets. American Economic Review 70(3), 393–408.

- Harris, L., Gurel, E. (1986). Price and volume effects associated with changes in the S&P 500 list. Journal of Finance 41(4), 815–829.

- Koijen, R., Yogo, M. (2019). A demand system approach to asset pricing. Journal of Political Economy 127(4), 1475–1515.

- Lou, D. (2012). A flow-based explanation for return predictability. Review of Financial Studies 25(12), 3457–3489.

- Madhavan, A. (2003). The Russell reconstitution effect. Financial Analysts Journal 59(4), 51–64.

- Novick, B., Cohen, S., Madhavan, A., et al. (2017). Index Investing Supports Vibrant Capital Markets. Technical Report, BlackRock.

- Seyffart, J. (2023). Passive Index Ownership Levels. Technical Report, Bloomberg Intelligence.

- Shleifer, A. (1986). Do demand curves for stocks slope down? Journal of Finance 41(3), 579–590.

- Wurgler, J., Zhuravskaya, E. (2002). Does arbitrage flatten demand curves for stocks? Journal of Business 75(4), 583–608.