加息前夜的悄然撤离:当「算不准的净值」反而成了基金的减震器

本文读的是 Kuong, O'Donovan & Zhang (2024, Journal of Financial Economics):在美联储宣布加息的前后几天,资金会成规模地从公司债共同基金流出。作者用一个「净值陈旧 + 策略性赎回」的模型把它讲清楚——投资者抢在 NAV 下调之前赎回,去赚那一段「定价时滞」的钱。更反直觉的是:陈旧的净值在市场紧张时,反而可能压住赎回,成为一台减震器。

1 一个被忽略的「抢跑」

先讲一个画面。

美联储公开市场委员会(FOMC)要开会了。市场早在几天前就嗅到了加息的味道——30 天欧洲美元期货(Eurodollar Futures)的报价已经先动了。债券是利率的镜子,利率要涨,债券价格就要跌,持有这些债券的公司债基金,它的内在价值理应同步往下走。

可奇怪的事情发生了:基金每天披露的净资产值(net-asset-value, NAV),却没有立刻跟着掉下来。

这就留下了一道缝。基金份额在这几天里被「高估」了——你手里这一份,账面上还按昨天的价算,而它真实的价值已经悄悄缩水。聪明的投资者会怎么做?当然是趁净值还没下调,按当前 NAV 把份额赎回,落袋为安。于是,在 FOMC 开会之前,资金就开始往外流。

这正是本文记录下来的一个程式化事实:公司债基金在加息公告前后几天出现总量层面的资金外流。作者给它起了个名字——「流出—ΔFFTar 敏感性」(outflow–ΔFFTar sensitivity,FFTar 即联邦基金目标利率)。

一个用来掂量它有多大的参照系,是货币政策的「存款渠道」(Drechsler, Savov & Schnabl, 2017)。本文发现,公司债基金的流出对加息的敏感度,是银行存款的两倍(见 Table 3)。如今公司债基金的规模已超过 3 万亿美元,约为银行存款的五分之一——这道缝,已经大到不能不看了。

2 把故事拆成三步:识别策略

要把「抢跑」从一堆噪音里干净地识别出来,作者用的是事件研究(event study)——在 FOMC 会议这个窄窗口前后,用日频的资金流数据来看。整个论证拆成环环相扣的三步。

首先,得证明「市场确实提前知道了」。作者发现,30 天欧洲美元期货利率能够预测未来 FFTar 的变动。换句话说,关于未来政策利率的新信息,在会议之前几天就已经渗进了市场价格里。这一步是整条逻辑的地基:没有「提前知道」,后面的「抢跑」就无从谈起。

接着,一个自然的问题是:基金的净值反应了吗?没有。作者证明 NAV 是「陈旧」(stale)的——上面那些欧洲美元利率的变动,能够预测随后 NAV 的下跌,而且这种预测力一直持续到会议后约一周。这说明基金份额在 FOMC 前后、大约一个 10 天的窗口里,是被暂时高估的。

为什么公司债基金的 NAV 会这么「迟钝」?因为它的净值是用组合里债券的成交价算出来的,而大多数公司债一天都成交不到一次。Friewald et al. (2012) 给过一个数字:2004 年 10 月到 2008 年 12 月,公司债的平均成交间隔是 4.46 天。债券好几天没人交易,NAV 自然就停在原地,对新闻「充耳不闻」。

然后,把前两步接起来:既然信息提前到、净值又不动,那资金应该提前流出。作者发现,同样是这些欧洲美元利率的变动,确实能预测会议前后的资金外流;而且——这是关键的一笔——净值越陈旧的基金,流出反应越强。

把链条连起来就是:信息提前泄露 → NAV 陈旧不动 → 份额暂时高估 → 投资者策略性赎回套利。

为了排除「这只是货币政策让大家从债券整体换仓去买股票」的解释,作者做了一个漂亮的安慰剂(placebo):股票基金里没有显著的流出—ΔFFTar 关系。这与机制完全自洽——股票基金的 NAV 几乎没有陈旧性(样本里公司债基金的陈旧度均值是 31.3%,股票基金只有 4.5%),没有那道缝,自然就没有抢跑。他们还顺手排除了 Choi & Kronlund (2018) 记录的「逐利」(reaching-for-yield)渠道。

3 数据

- 利率与政策:FFTar 与 FOMC 会议日期来自美联储与

FRED;30 天联邦基金期货来自CME;30 天欧洲美元期货来自Bloomberg与FRED。 - 基金:日频与基金特征来自

CRSPSurvivor-Bias-Free 共同基金库与Morningstar Direct,按 Berk & van Binsbergen (2015) 用 ticker 合并。 - 观测单位:基金份额(fund share)。日频样本为

2009 年 1 月–2023 年 6 月,含3,182只独立基金份额;月频样本为1992 年 1 月–2023 年 6 月,含6,251个份额类别、2,447只基金。 - 关键过滤:剔除 ETF 与 ETN(它们的赎回机制不同,不在模型射程内);为缓解日频 TNA 申报口径不一致的问题,分析一律用 FOMC 前后至少 5 天窗口的累计资金流。

4 量级:这道缝值多少钱

口说无凭,看数字。

用欧洲美元期货预测未来 FFTar,FFTar 每上升 25 个基点,平均而言:

- FOMC 会议前的 4 天窗口里,公司债基金流出

0.164%(占总净资产 TNA)。这相当于用月频数据估出的流出—ΔFFTar 敏感性的三分之一——也就是说,仅仅是会前这几天的「抢跑」,就能解释月度关系里至少三分之一。 - 对高陈旧度的基金,效应更大:会前 4 天流出

0.216%。这个量级,已经和 Falato et al. (2021) 记录的 COVID 期间债券基金0.3%的周度外流相当。 - 如果把窗口拉到错价仍然存在的 10 天,效应升到

0.428%。

再看总量层面的回归(Table 3):FFTar 每升 25 个基点,对应公司债基金 1.22% 的年度外流(列 1 的系数 4.878% 除以 4),是核心存款效应的两倍多;月频更猛,列 4 显示 0.319% 的月度外流,折合年化 3.828%。

这些都不是「显著但微不足道」的小数,而是经济上结结实实的量级。

5 模型:为什么陈旧的净值,反而能当刹车

到这里,实证已经讲清了「抢跑」。但真正关键的一步在于:作者要回答两个实证讲不了的问题——降低净值的陈旧性,是不是永远是好事?在什么样的货币政策环境下,这个机制最危险?于是他们搭了一个策略性赎回的模型。

5.1 设定与收益矩阵

舞台很简单。投资者在收到关于未来利率的信号后,更新对基金内在价值的判断,然后在两件事里二选一:按 NAV 赎回,还是留在基金里。当一部分人赎回、基金经理被迫折价抛售资产去应付赎回时,留下来的人要替走掉的人承担这笔流动性成本——这就是经典的赎回外部性(redemption externality),它制造出「先跑为赢」的先动优势(Chen, Goldstein & Jiang, 2010)。

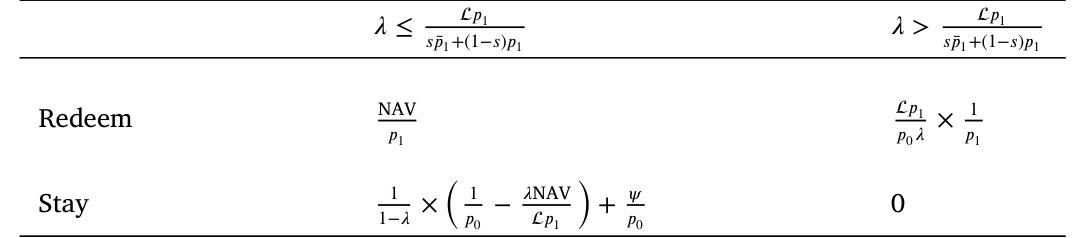

下面这张收益矩阵(Table 1)刻画了投资者在赎回 / 留下两种选择下、在不同份额比例 λ 区间里拿到的收益。它是后面所有比较静态的源头。

Table 1: summarizes the payoff of fund investors at 𝑇 . Suppose a

5.2 均衡:一个赎回阈值

模型的均衡是一个阈值策略:当 NAV 相对内在价值 V 的比值高过某个临界点时,投资者就赎回。

$$\text{Redeem} \quad\Longleftrightarrow\quad \frac{\text{NAV}}{V} \;>\; \nu^{*}$$

而这个均衡阈值 ν* 满足如下形式(论文 Eq. 7)。我们把它的三块拆开来看:

a1 | 分子:刻画「留下」相对「赎回」的相对吸引力 a2 | s:NAV 的陈旧度(staleness),越大则净值越不跟随新信息调整 a3 | g(δ,ψ):均衡函数,δ 度量利率冲击带来的潜在错价幅度、ψ 度量市场流动性成本(越不流动 ψ 越大);由附录证明,g 对 δ、ψ 都递减(∂g/∂δ < 0,∂g/∂ψ < 0)

这个看似抽象的式子,藏着两个干净的比较静态结论(作者在附录里给出严格证明):

$$\operatorname{sign}\!\left(\frac{\partial \nu^{*}}{\partial \delta}\right) = \operatorname{sign}\!\left(-\frac{\partial g}{\partial \delta}\right) > 0, \qquad \operatorname{sign}\!\left(\frac{\partial \nu^{*}}{\partial s}\right) = \operatorname{sign}\big(g(\delta,\psi)-1\big)$$

第二个式子是全篇的「文眼」:陈旧度 s 对赎回阈值的影响,符号取决于 g 是否大于 1——而 g 的大小由市场流动性 ψ 决定。流动性好(ψ 小)时是一回事,流动性差(ψ 大)时就反了过来。

5.3 用 \$2 和 \$4 把直觉讲透

公式不直观,作者给了一个极漂亮的算术例子。假设新闻到来后内在价值变动 \$4,而因为陈旧,NAV 当下只调整一半,即 \$2。

先看市场流动性高的情形。 这时大家不担心别人赎回,行为更像套利者:均衡策略是「高估 \$2 以上就赎回」。高估 \$2,恰好发生在内在价值跌 \$4、NAV 只跌 \$2 时。而越陈旧的基金,NAV 跌得越少,份额就被高估得越多——于是触发更多流出。结论:流动性好时,陈旧度放大了赎回。

再看市场流动性低的情形。 此时投资者极度担心别人赎回带来的折价损失,预设的姿态是「想跑」,只有在份额被低估到一定程度时才会被劝住——均衡策略变成「低估 \$2 以内(含)才赎回」。低估 \$2,发生在内在价值涨 \$4、NAV 只涨 \$2 时。而越陈旧的基金,NAV 涨得越少,份额被低估得越多,反而降低了赎回的动机。

于是反转出现了:在市场紧张、流动性枯竭的时候,陈旧的净值不是火上浇油,而是一台减震器——它压住了恐慌性赎回。这就解释了一个一直没人讲透的现象:为什么对 NAV 有一定裁量权的基金经理,愿意保留一些陈旧性。

5.4 两个新假说

把上面的直觉系统化,模型吐出两个(据作者所知)文献里全新的假说,而且都拿到了强实证支持:

- 假说一(陈旧度 × 流动性):当流动性低(高)时,陈旧度削弱(强化)流出—ΔFFTar 敏感性。即陈旧度在市场困境中稳定了资金流。实证上,在流动性差的基金或市况里,高陈旧度基金的流出与低陈旧度基金相当、甚至更少。

- 假说二(利率环境 × 流动性):当流动性低(高)时,流出—ΔFFTar 敏感性在低利率环境下更弱(强)。直觉是:低利率拉长了债券久期、放大了潜在错价;流动性高时这会鼓励流出,流动性低时则抑制流出。实证发现:在宽松货币 + 流动性充裕的月份,流出—ΔFFTar 敏感性最强;而在压力期或加息周期的紧缩区间,资金外流最为凶猛。

这两条直接通向政策含义,且都带着「反直觉」的味道:第一,旨在「降低 NAV 陈旧性」的政策,在市场困境时可能适得其反,反而加剧脆弱性——前提是要把「陈旧」和「市场不流动」这两件常被混为一谈的事分开来看;第二,央行加息时,得把对公司债基金的潜在冲击算进去,尤其是在紧缩周期叠加市场困境的时候。

6 文献脉络

把这条线捋一捋,本文的位置就清楚了。

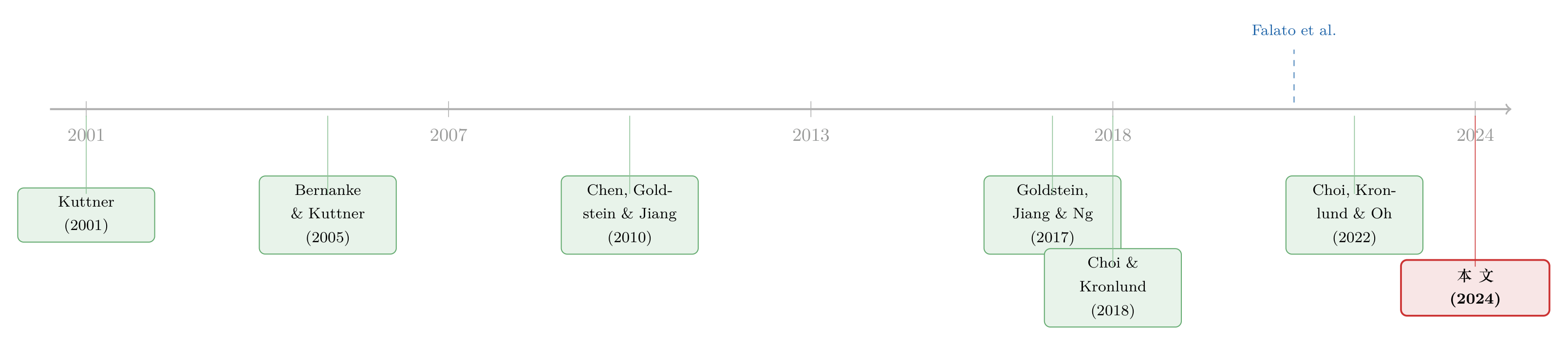

最早一支,是开放式基金的脆弱性。Chen, Goldstein & Jiang (2010) 用模型说清了「赎回—抛售—成本由留下者承担」如何制造先动优势,引出业绩差时的大规模外流;Goldstein, Jiang & Ng (2017) 把它带到公司债基金,并发现资产不流动会放大这种敏感性。再往前,它的理论根子在 Goldstein & Pauzner (2005) 的银行挤兑与 Morris & Shin (2003) 的全局博弈。

第二支,是货币政策如何影响资产价格与中介。从 Kuttner (2001)、Bernanke & Kuttner (2005) 用 FOMC 当天的「利率意外」解释国债与股票价格,到 Drechsler, Savov & Schnabl (2017) 的存款渠道,再到 Feroli et al. (2014)、Banegas et al. (2016)、Fang (2022) 记录货币政策与债券基金资金流的关系。(关于「央行如何亲手制造同一现金流的两个价格」,可参见《同样的现金流,两个价格:当央行亲手掰断了套利这根杠杆》;关于加息可信度如何变成股市风险因子,可参见《加息到底有没有用?》。)

第三支,是陈旧定价本身。Choi, Kronlund & Oh (2022) 的「Sitting bucks」证明了陈旧定价会加剧流量—业绩敏感性。

本文站在这三支的交汇处,做了两件事:其一,提供一个基于 NAV 陈旧定价的理论机制,从而能预测机制在哪些情形下最强;其二,用日频与月频数据紧致地识别这个机制,证明它能解释观察到的流出—ΔFFTar 敏感性中相当大的一块。它的独到贡献,是把脆弱性的来源从「个体基金的业绩」推进到「货币政策叠加陈旧定价造成的总量层面脆弱性」,并揭示了陈旧度在低流动性时稳定资金流的新机制。

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:「陈旧定价」和「市场不流动」不是一回事吗?凭什么要分开?

不是。陈旧是指 NAV 对新信息反应慢(计价时滞),不流动是指抛售资产有成本(折价)。本文的核心洞见恰恰是二者的交互:陈旧度对赎回阈值的影响,符号由流动性 ψ 决定——流动性高时陈旧放大赎回,流动性低时陈旧抑制赎回。把两者混为一谈,就会得出「降低陈旧总是好的」这种可能帮倒忙的政策结论。

Q:欧洲美元期货预测 FFTar,会不会只是「利率本身有惯性」,跟基金没关系?

这正是作者用安慰剂检验来防的。如果只是利率惯性驱动的「整体换仓」,股票基金也该有反应;但股票基金里没有显著的流出—ΔFFTar 关系。而股票基金 NAV 的陈旧度只有

4.5%(债券基金是31.3%),「没有陈旧 → 没有抢跑」与机制严丝合缝,这个负结果反而是有力的证据。

Q:会前的资金流出,会不会是基金经理预判性地调仓、而非投资者赎回?

作者衡量的是份额层面的资金净流(flow),即投资者申购/赎回行为,而非基金内部的资产买卖。且「陈旧度越高、流出越强」这一横截面规律,指向的是投资者在套利「定价时滞」,而不是经理人的主动操作——后者无法解释为什么偏偏是 NAV 更迟钝的基金流出更多。

Q:「陈旧度稳定资金流」听上去太反直觉了,可信吗?

它有清晰的机制和实证两条腿。机制上:流动性枯竭时投资者本就「想跑」,只有份额被低估才会被劝住,而陈旧让 NAV 在利空时跌得更少(即更不显得低估),从而减少了留下的相对吸引力的损失,压住赎回。实证上:在不流动的基金或市况里,高陈旧度基金的流出并不比低陈旧度基金更多、甚至更少。这也解释了基金经理为何乐于保留一些陈旧性。

Q:这个渠道和银行的「存款渠道」是替代还是互补?

互补,但量级更大。两者都是货币政策通过「可即时赎回的负债 + 长期资产」的流动性转换来传导。本文发现公司债基金的流出对加息的敏感度是核心存款的两倍多,且基金规模已达存款的约五分之一,说明非银中介是一条被低估的、独立的传导与脆弱性来源。

Q:把 ETF 排除掉,会不会丢掉了市场最重要的一块?

作者明说 ETF 的赎回机制(授权参与商的实物申赎、二级市场交易)与开放式基金根本不同,套利「定价时滞」的逻辑不适用,因此放在模型与实证射程之外是合理的。但这也意味着:ETF 是否、以及如何分担或转移了这条脆弱性,是一个本文没有回答、值得单独做的问题。

(b) 几个可能的研究问题与提案

1. 外资持有人会放大还是熨平这条「加息抢跑」?

【经济故事】美联储加息时,本币与利率同时变动,外资持有人面对的是「利率风险 + 汇率风险」的叠加,其赎回的临界点可能与本土投资者系统性不同——他们或许更早跑(汇率对冲成本上升),也可能更黏(再配置摩擦高)。这会改变 NAV 陈旧定价造成的总量脆弱性。 【可行性】中。需要基金份额层面的投资者地域构成(如 Morningstar 的跨境份额、或 TIC 数据),与本文的 FOMC 事件窗口框架结合做异质性回归。识别上可沿用其欧洲美元期货预测 FFTar 的设计,难点在投资者国别数据的颗粒度。

2. 把同一机制搬到「外资为主」的新兴市场公司债基金上。

【经济故事】本文记录的是美国国内的传导。在外资占比高的新兴市场,加息(无论本国还是美联储)引发的 NAV 陈旧 + 策略性赎回,可能与「资本外逃」叠加,产生更剧烈的流动性螺旋。陈旧度的「减震」效应在这里是否还成立,是个开放问题。 【可行性】中偏低。需要新兴市场公司债基金的日频资金流与 NAV,数据可得性是主要瓶颈;识别可借用美联储 FOMC 作为对新兴市场的外生冲击。

3. 摆动定价(swing pricing)真能掐断这条抢跑吗?

【经济故事】Jin et al. (2022) 表明摆动定价能削弱困境期的先动优势。但本文揭示陈旧度本身在低流动性时就有稳定作用——那么摆动定价与陈旧度是替代还是互补?强行降低陈旧、同时上摆动定价,会不会反而过度抑制了正常赎回? 【可行性】高。可利用美国 2024 年后部分基金引入摆动/反稀释机制的时点,或英国(Jin et al. 已用过 U.K. 数据)做 DiD,把 FOMC 事件窗口的流出敏感性作为结果变量。

4. 给「陈旧度」一个更干净的外生变动。

【经济故事】本文的陈旧度是用「NAV 不动的交易日占比」代理的横截面变量,可能与基金的资产组成、规模内生相关。若能找到一个外生改变陈旧度的冲击(如某类债券定价服务的引入、或会计估值规则变更),就能更可信地分离「陈旧」与「不流动」。 【可行性】中。需要识别一次只影响计价时滞、不影响真实流动性的制度变更;这类「干净楔子」难找,但一旦找到,价值很高。

5. 公司债二级市场的流动性接盘人,在加息抢跑中扮演什么角色?

【经济故事】基金被迫抛售时,谁在另一头接?接盘人的容量决定了 ψ 的高低,进而决定陈旧度是放大还是稳定赎回。把交易商/接盘投资者的资产负债表状态接进本文框架,能内生化 ψ。(关于谁来接这一大笔债券,可参见《谁来接住这一大笔债券?》。) 【可行性】中。需 TRACE 成交数据识别公司债大宗交易的接盘方,与基金赎回事件对齐;识别难点在于把「接盘容量」与「赎回冲击」分离。

8 我的判断与参考文献

贡献。这篇文章最漂亮的地方,是把一个含混的政策直觉——「降低净值陈旧性总是对的」——用一个干净的模型掰成了两半:陈旧在流动性好时是放大器,在流动性差时是减震器。三步式的事件研究识别也很扎实,欧洲美元期货 → FFTar → NAV 下跌 → 资金流出,每一环都给了可验证的预测,且用股票基金做了说服力很强的安慰剂。把脆弱性的源头从「个体业绩」推到「货币政策 × 陈旧定价的总量脆弱性」,是实打实的推进。

对识别的担忧。我有两点保留。其一,陈旧度作为代理变量(NAV 不动的交易日占比)很可能与基金的资产构成、规模、甚至经理人的估值策略内生相关,横截面上「高陈旧 → 高流出」的解读,仍需要一个更外生的陈旧度变动来加固(见上面研究提案 4)。其二,模型里 g(δ,ψ) 的关键比较静态依赖于把「流动性 ψ」当作外生参数,而现实中流动性恰恰会在加息时内生地恶化——ψ 与 ΔFFTar 同向变动,可能让「陈旧 × 流动性」的交互项更难干净识别。

后续想看的。我最想看到的是把这条机制接到外资持有人与二级市场接盘容量上:前者关系到这条脆弱性会不会沿着汇率渠道外溢,后者把 ψ 从外生参数变成可观测、可内生化的量。如果再能找到一次只动「计价时滞」而不动「真实流动性」的制度变更,这篇文章的政策含义就能从「相关」升级为「因果」。

参考文献

- Banegas, A., Montes-Rojas, G., Siga, L. (2016). Mutual fund flows, monetary policy and financial stability. Finance and Economics Discussion Series 2016(071), 1–58.

- Bernanke, B. S., Kuttner, K. N. (2005). What explains the stock market's reaction to Federal Reserve policy? Journal of Finance 60(3), 1221–1257.

- Berk, J. B., van Binsbergen, J. H. (2015). Measuring skill in the mutual fund industry. Journal of Financial Economics 118(1), 1–20.

- Chen, Q., Goldstein, I., Jiang, W. (2010). Payoff complementarities and financial fragility: Evidence from mutual fund outflows. Journal of Financial Economics 97(2), 239–262.

- Choi, J., Kronlund, M. (2018). Reaching for yield in corporate bond mutual funds. Review of Financial Studies 31(5), 1930–1965.

- Choi, J., Kronlund, M., Oh, J. Y. J. (2022). Sitting bucks: Stale pricing in fixed income funds. Journal of Financial Economics 145(2), 296–317.

- Drechsler, I., Savov, A., Schnabl, P. (2017). The deposits channel of monetary policy. Quarterly Journal of Economics 132(4), 1819–1876.

- Falato, A., Goldstein, I., Hortaçsu, A. (2021). Financial fragility in the COVID-19 crisis: The case of investment funds in corporate bond markets. Journal of Monetary Economics 123, 35–52.

- Fang, C. (2022). Monetary policy amplification through bond fund flows. Working Paper.

- Feroli, M., Kashyap, A. K., Schoenholtz, K. L., Shin, H. S. (2014). Market tantrums and monetary policy. SSRN Electronic Journal.

- Friewald, N., Jankowitsch, R., Subrahmanyam, M. G. (2012). Illiquidity or credit deterioration: A study of liquidity in the US corporate bond market during financial crises. Journal of Financial Economics 105(1), 18–36.

- Goldstein, I., Jiang, H., Ng, D. T. (2017). Investor flows and fragility in corporate bond funds. Journal of Financial Economics 126(3), 592–613.

- Goldstein, I., Pauzner, A. (2005). Demand-deposit contracts and the probability of bank runs. Journal of Finance 60(3), 1293–1327.

- Jin, D., Kacperczyk, M., Kahraman, B., Suntheim, F. (2022). Swing pricing and fragility in open-end mutual funds. Review of Financial Studies 35(1), 1–50.

- Kuong, J. C.-F., O'Donovan, J., Zhang, J. (2024). Monetary policy and fragility in corporate bond mutual funds. Journal of Financial Economics 161, 103931.

- Kuttner, K. N. (2001). Monetary policy surprises and interest rates: Evidence from the fed funds futures market. Journal of Monetary Economics 47(3), 523–544.

- Morris, S., Shin, H. S. (2003). Global games: Theory and applications. Advances in Economics and Econometrics, 56–114.