为什么「理性投资者」也会拒绝换股?——把需求弹性拆成两半

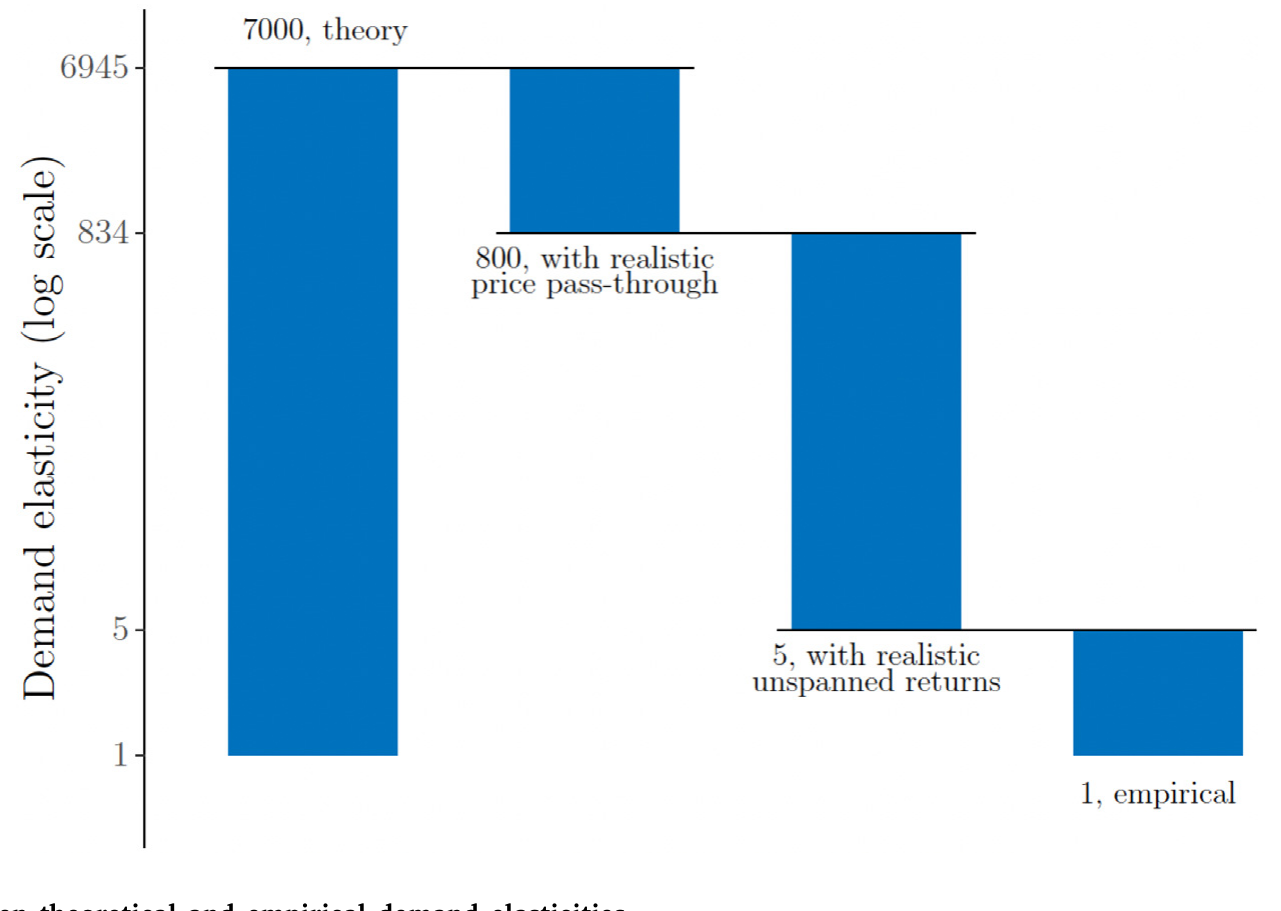

本文读的是 Davis, Kargar & Li (2025, JFE):经典资产定价模型预测股票的需求弹性高达「几千」,可经验估计只有「大约 1」,整整差了三个数量级。作者把需求弹性拆成「价格传递 (price pass-through)」和「非张成收益 (unspanned return)」两块,证明只要把这两块换成真实数据估出来的值,理论预测就会从约 7000 一路跌到约 5——绝大部分缺口,根本不需要摩擦或行为偏差来解释。

1 一个差了三个数量级的谜题

先讲一件让资产定价学者寝食难安的事。

如果你打开一个标准的资产定价模型——CAPM 也好,Fama–French 也好——问它:「假如某只股票的供给突然多出 1%,价格会跌多少?」模型几乎会异口同声地回答:几乎不跌。Gabaix and Koijen (2022) 算过,经典模型里一只股票的需求弹性大约在 5000 量级,这意味着 1% 的供给冲击只会引起约 0.02 个基点(也就是 1%/5000)的价格变动,约等于零。换句话说,在理论世界里,每只股票的需求曲线都近乎水平:你想卖多少都行,价格纹丝不动,因为总有无数完美的「替身」等着接盘。

可现实呢?指数纳入、共同基金的申赎、被动资金的流动……一次又一次的经验研究告诉我们,资金流确实能把价格推得很高。Koijen and Yogo (2019) 用需求体系 (demand system) 估出来的弹性,大约只有 1 的量级。粗略地说,1% 的供给冲击对应着约 1% 的价格冲击——比理论预测大了整整三个数量级。

这不是「估得不太准」的那种小分歧,而是「差了一千倍」的鸿沟。任何号称要刻画真实市场的模型,都绕不开它。

于是一个很自然的解释浮出水面:是不是现实里有太多摩擦?投资者有业绩基准的牵绊、有杠杆约束、有交易成本,还有种种行为偏差——这些都会压低需求弹性(Gromb and Vayanos, 2010; Haddad et al., 2025)。这条路当然走得通。但 Davis, Kargar and Li 这篇文章偏要反其道而行:他们想看看,在一个完全没有这些摩擦、投资者绝对理性的「干净」世界里,需求弹性到底能不能自己掉下来。

答案是:能。而且掉得很彻底。

2 香蕉和股票,是两种完全不同的需求

要理解作者的思路,得先想清楚一件容易被忽略的事:对资产的需求,和对香蕉的需求,根本不是一回事。

你对香蕉的需求弹性,直接由你对香蕉的「偏好」决定——你就是喜欢吃香蕉,价格涨了就少买点。可投资者对一只股票并没有这种「原生偏好」。没人真的「喜欢」苹果公司的股票本身,人们要的是它未来带来的收益,最终是为了消费和财富。所以,当价格变动时,一个理性投资者要不要调仓,关键不在于他多爱这只股票,而在于价格的变动,改变了他对未来收益的判断有多少。

这个区别听起来像哲学,其实是全文的命门。它意味着需求弹性这个东西,本质上不取决于偏好参数,而取决于股票收益的统计性质——而这些性质,是可以从数据里估出来的。

接着,一个自然的问题是:到底是收益的哪些性质,决定了需求弹性?

3 把需求弹性拆成两半

作者的第一步,是给需求弹性下一个干净的定义。投资者在 \(t\) 时刻持有资产 \(i\) 共 \(Q_{i,t}\) 股,需求弹性 \(\eta_{i,t}\) 就是持股数对价格的(负)对数导数:

$$\eta_{i,t} \equiv -\frac{\partial \log(Q_{i,t})}{\partial \log(P_{i,t})}$$

弹性等于 4,就是说一只股票(因非基本面原因)价格跌 1%,投资者就想把持股增加 4%。

接下来是一个看似平凡、却暗藏玄机的代数。注意持股数 \(Q_{i,t}=A_t w_{i,t}/P_{i,t}\),其中 \(A_t\) 是管理的总资产,\(w_{i,t}\) 是组合权重。把它代进去,并假设财富 \(A_t\) 外生(即忽略财富效应,这正是 Koijen and Yogo (2019) 的做法):

$$\eta_{i,t} = -\frac{\partial \log(A_t w_{i,t}/P_{i,t})}{\partial \log(P_{i,t})} = 1 - \frac{\partial \log(w_{i,t})}{\partial \log(P_{i,t})}$$

请盯住这个 1。它来自分母里的 \(P_{i,t}\):哪怕一个完全被动、一股都不买卖的持有者,价格跌 1% 也会让这只股票在他组合里的市值占比下降——从「持股数」的角度看,他「显得」需要买回来才能维持。这是一个纯机械的项。真正有意思的,是后面那个 \(\partial \log(w_{i,t})/\partial \log(P_{i,t})\):一个主动优化的投资者,会因为价格变了而调整他想持有的权重。

然后是最关键的一步——用链式法则,把权重对价格的反应,拆成「权重对预期收益的反应」乘以「预期收益对价格的反应」:

$$\eta_{i,t} \approx 1 + \underbrace{\frac{\partial \log(w_{i,t})}{\partial \mu_{i,t}}}_{\text{weight responsiveness}} \times \underbrace{\left(-\frac{\partial \mu_{i,t}}{\partial \log(P_{i,t})}\right)}_{\text{price pass-through}}$$

两个全新的角色登场了:

- 价格传递 (price pass-through),即 \(-\partial \mu_{i,t}/\partial \log(P_{i,t})\):价格的变动,有多少「渗入」了下一期的预期收益 \(\mu_i\)。如果价格跌了之后下个月预期收益就涨上去(均值回复),传递就高;如果价格变动是持久的、不回头的,传递就低。

- 权重敏感度 (weight responsiveness),即 \(\partial \log(w_{i,t})/\partial \mu_{i,t}\):投资者的组合权重,对预期收益的变化有多敏感。

弹性高不高,就看这两块。经典模型把它们都设成了「极端值」,于是算出了天文数字。问题是——这两块到底该是多少?

4 模型:权重敏感度,等于「非张成收益」的倒数

价格传递还算直观,难点在权重敏感度。作者在这里给出了全文的理论内核,我们一步步推。

考虑一个具有常相对风险厌恶 (constant relative risk aversion, CRRA) 效用、收益服从对数正态、并面临卖空约束的投资者。如内部附录所示,这套设定近似等价于一个均值–方差问题:

$$\max_{w_t}\; \log \mathbb{E}(1+R_{p,t+1}) - \frac{\gamma}{2}\sigma^2_{p,t}$$

其中 \(\gamma\) 是风险厌恶系数,\(\sigma^2_{p,t}\) 是组合对数收益的条件方差。在卖空约束不绑定的那部分资产上,最优权重就回到了熟悉的均值–方差解:

$$w^{(1)}_t \approx \frac{1}{\gamma}\,\Sigma^{(1,1)-1}_t \mu^{(1)}_t$$

现在的问题是:单只资产 \(i\) 的权重 \(w_{i,t}\),对它自己的预期收益 \(\mu_{i,t}\) 有多敏感?Stevens (1998) 给出的关键洞见是:要回答这个,必须把资产 \(i\) 中不能被其他资产复制的那一部分剥离出来。于是作者做了一个回归——把 \(i\) 的收益,投影到其余所有资产的收益上:

$$r_{i,t+1} = \mu_{i,\text{unspanned},t} + \beta'_{-i,t} r_{-i,t+1} + \epsilon_{i,t+1}$$

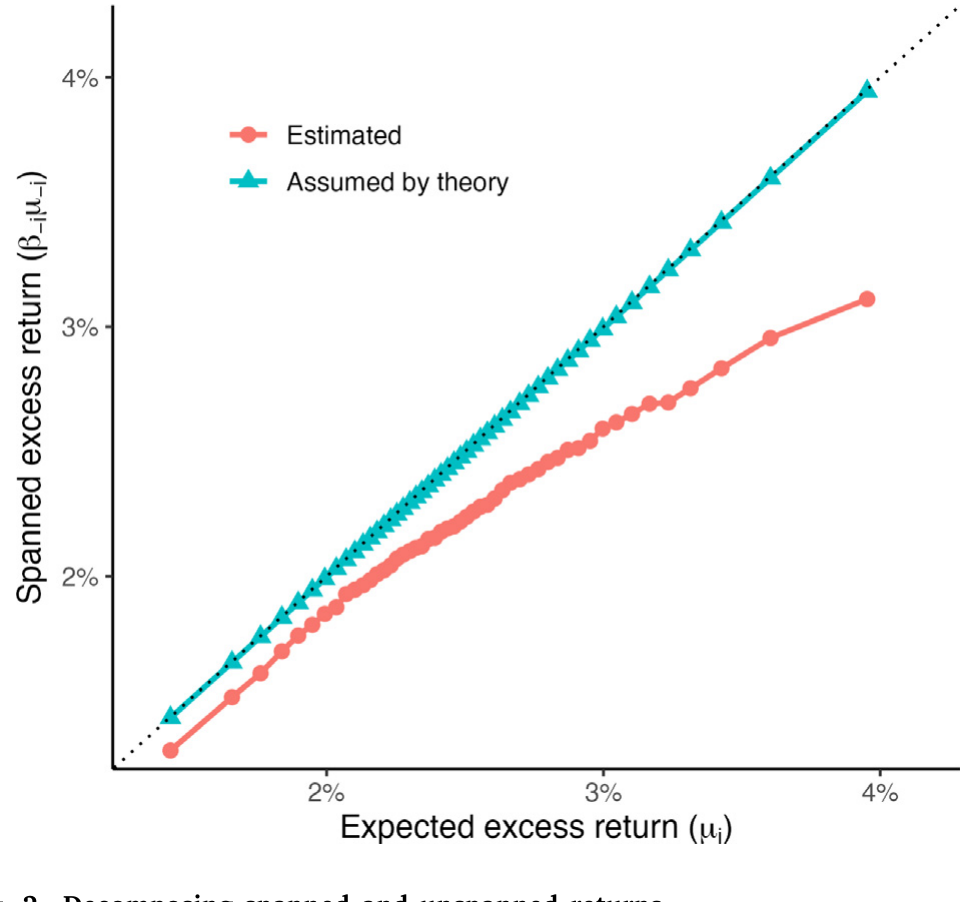

这个截距 \(\mu_{i,\text{unspanned},t}\),就是本文的主角——非张成收益 (unspanned return):资产 \(i\) 的预期收益里,无法用其他资产线性组合出来的那部分。取条件期望,它满足

$$\mu_{i,t} = \underbrace{\mu_{i,\text{unspanned},t}}_{\text{unspanned}} + \underbrace{\beta'_{-i,t}\mu_{-i,t}}_{\text{spanned}}$$

非张成收益度量的是这只股票有多「独一无二」:如果它有近乎完美的替身,截距就接近零(这正是 CAPM 这类经典模型的隐含假设);如果它没有好替身,截距就不可忽略。

Figure 2: Decomposing spanned and unspanned returns

有了这个,命题 1 的推导就水到渠成。在均值–方差解里,单只资产的最优权重可以写成

$$w_{i,t} = \frac{1}{\gamma}\left(\frac{\mu_{i,\text{unspanned},t}}{\sigma^2_{i,\text{unspanned},t}}\right)$$

分子是非张成收益,分母 \(\sigma^2_{i,\text{unspanned},t}\) 是回归残差 \(\epsilon_{i,t+1}\) 的方差,即「非张成方差」。现在对 \(\mu_{i,t}\) 求导:由于 \(\mu_{i,\text{unspanned},t}=\mu_{i,t}-\beta'_{-i,t}\mu_{-i,t}\),在固定其他资产时 \(\partial \mu_{i,\text{unspanned},t}/\partial \mu_{i,t}=1\),于是

$$\frac{\partial \log(w_{i,t})}{\partial \mu_{i,t}} = \frac{1}{w_{i,t}}\cdot\frac{1}{\gamma}\cdot\frac{1}{\sigma^2_{i,\text{unspanned},t}} = \frac{1}{\mu_{i,\text{unspanned},t}}$$

最后一个等号,把 \(w_{i,t}\) 的表达式代回去,\(\gamma\) 和 \(\sigma^2_{i,\text{unspanned}}\) 全部约掉,只剩一个惊人简洁的结果:

$$\frac{\partial \log(w_{i,t})}{\partial \mu_{i,t}} = \frac{1}{\mu_{i,\text{unspanned},t}}$$

权重敏感度,就等于非张成收益的倒数。 直觉是这样的:如果一只股票有完美替身(非张成收益≈0),那么它的预期收益哪怕只动了一丁点,理性投资者就会在它和替身之间疯狂地大进大出——因为换仓几乎没有代价。反过来,如果它独一无二(非张成收益大),换仓就要承担它自己那份特异风险,投资者反而懒得动。越独特,越「黏」,需求越缺乏弹性。

把这一切拼起来,就得到了全文的核心方程:

5 经典模型,是如何算出「7000」的

弄清了配方,再回头看经典模型,就知道它的「7000」是怎么炼成的了——它在两块上都取了极端假设。

第一,价格传递取了 1(或 1/12)。 很多用来研究需求弹性的模型是静态的,假设收益只在下一期实现,这等于默认所有当期价格变动都会在下期完全回复——价格传递等于 1。退一步,Petajisto (2009) 假设价格变动在一年内回复,对应月度传递 1/12。仅仅把这个 1/12 换成下面要讲的经验值 0.01,弹性预测就从 7000 掉到约 800——一下子小了 9 倍。

第二,也是更要命的,非张成收益取得极小。 经典模型隐含地假设股票之间近乎完美替代,非张成收益小到约 0.001%(Gabaix and Koijen, 2022)。在作者的框架里可以解出,非张成收益大致与「资产数 \(N\) 的倒数」同阶——你假设市场上有成千上万只近乎完美的替身,非张成方差就被推向零,倒数(权重敏感度)就被推向无穷。这才是 7000 这个数字真正的来源。

换句话说,经典模型预测需求曲线水平,并不是因为它做了什么高深的假设,而是因为它偷偷假定了股票之间几乎可以无损互换。一旦这个前提站不住,整座大厦就塌了。

6 把真实数据塞进去:从 7000 到 5

那么真实数据说了什么?作者用月度美股数据,分别估了这两块。

价格传递。 用 Fama–MacBeth 回归,以滞后的对数价格预测下月收益,同时控制其他能预测收益的特征。结果约为 0.01——也就是说,每 1% 的、与现金流无关的价格下跌,只会让下个月的预期收益上升约 1 个基点。这和横截面里早已熟知的事实一致:短期反转(Jegadeesh, 1990)、动量(Jegadeesh and Titman, 1993)、长期反转(De Bondt and Thaler, 1985),这些价格的「可预测性」全都远小于一比一。本文的贡献不在于重新估出价格传递,而在于点明:弱的价格传递,直接导致低弹性。

非张成收益。 这需要预期收益和协方差矩阵的模型。作者用 Fama–MacBeth(基于常用股票特征)估预期收益,用日度收益的滚动一年窗口加上 Ledoit and Wolf (2004) 收缩估协方差。结果是:一只被纳入最优组合的「平均股票」,月度非张成收益约为 0.3%。请记住,经典模型假设的是 0.001%——真实值大了约 300 倍。正是这一块,把弹性从 800 进一步压到约 5。

整条路径,论文用一张瀑布图讲得明明白白:从经典的 7000,因价格传递降 9 倍到 800,再因非张成收益降约 160 倍到 5。剩下从 5 到经验估计的 1 那一小段,作者老实承认没有定论,可能是交易成本,也可能是别的摩擦——但那已经是零头了。

Figure 1: Explaining the gap between theoretical and empirical demand elasticities

注意作者的克制:他们没有去估需求弹性本身,也没有提出新的价格工具变量。他们只是估了收益的统计性质,然后让理论模型自己「吐」出弹性。这让结论更难被「内生性」之类的质疑击中——这是一个纯粹的、无摩擦的基准,正如 Modigliani and Miller (1958) 为无摩擦资本结构提供的那个基准。

7 非张成收益,其实就是「弱因子」

读到这里,习惯了因子模型的人可能会有点不适应:「非张成收益」听着很陌生,它和我们天天打交道的 alpha、因子,是什么关系?

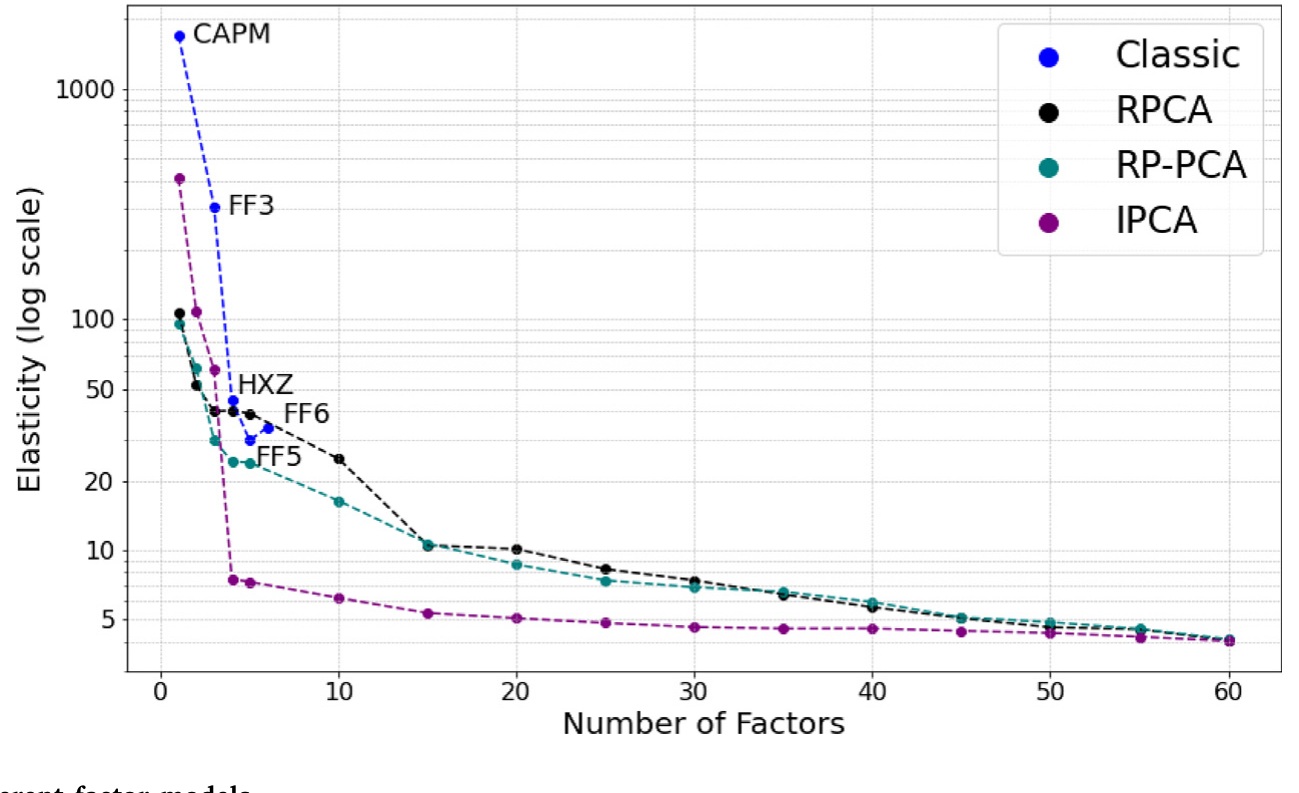

但真正关键的一步,恰恰是作者在这里架起的那座桥。他们指出,高非张成收益,等价于存在「弱因子」(weak factors)——这正是 Lettau and Pelger (2020) 提出的概念:那些能解释预期收益的横截面、却解释不了多少收益时间序列波动的因子。

逻辑是这样的:早期的经典因子模型(CAPM、Fama–French 三因子)假设只有少数几个能解释大量共同波动的强因子被定价,言下之意就是「没有弱因子」,于是股票高度可替代、非张成收益≈0。但后续研究发现,要刻画横截面,需要越来越多、越来越「弱」的因子(Kelly, Pruitt and Su, 2019; Lettau and Pelger, 2020; Chen et al., 2023)。作者证明:当因子数目足够多时,这些模型必然隐含高非张成收益、从而低需求弹性。 图 3 把不同因子模型下的弹性画在一起,趋势一目了然——模型越「现代」、越能容纳弱因子,弹性就越低。

Figure 3: Demand elasticity for different factor models

于是,两条原本看似不相干的文献——「因子动物园为什么越来越大」和「需求曲线为什么向下倾斜」——在这里被缝到了一起。股票不是完美替代品,这件事既表现为「弱因子」,也表现为「低弹性」,它们是同一枚硬币的两面。(关于因子动物园与弱替代之间的联系,可参见《弱替代:因子动物园是从哪里冒出来的?》。)

作者还做了一个很有说服力的延伸:当把投资域 (investment universe) 限制到真实共同基金的范围时,弹性会更低。比如限制到行业型基金的持仓集合,一只「平均行业基金」中位数只持有 35 只股票,平均非张成收益升到 0.373%,对应弹性约 3.7,比全样本的 5 还要低。这个机制很干净:你能挑的替身越少,每只股票就越「独特」,需求就越黏。

8 文献脉络

把这条线索拉直了看,会发现这是一场跨越半个多世纪的拉锯。

最早,Scholes (1972) 论证股票应当是高度可替代的,不该是「独一无二的艺术品」——这是「需求曲线水平」一派的源头。但 Shleifer (1986) 用指数纳入做的经典研究捅破了这层窗户纸:需求曲线其实是向下倾斜的,资金流真的能推动价格。此后 Petajisto (2009) 把经典模型的弹性算到 6000 以上,把理论与经验的矛盾摆上了台面。

真正让这场争论升级的,是结构化的需求体系:Koijen and Yogo (2019) 用资产需求体系给资产定价,估出了「约 1」的低弹性;Gabaix and Koijen (2022) 进一步提出「无弹性市场假说」,把弹性差距推到了聚光灯下;Haddad et al. (2025) 则从竞争与被动投资的角度追问市场到底有多「有竞争性」。与此同时,资产定价的另一条线——从 Lettau and Pelger (2020) 的弱因子,到各路高维因子模型——悄悄准备好了解释的钥匙。

本文站的位置,正是这两条线的交汇点:它不去和经验估计争高低,而是回到投资组合选择的第一性原理,证明只要诚实地把收益的统计性质放进去,理性模型自己就会预测出无弹性的需求,并指认出「弱因子 = 高非张成收益 = 低弹性」这条贯穿始终的暗线。

9 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这里的「需求弹性」,和我们平时说的「需求曲线向下倾斜」是一回事吗?

是同一枚硬币的两面,但表述更精确。「曲线向下倾斜」是定性说法;需求弹性 \(\eta\) 是它的定量刻度——\(\eta\) 越小,曲线越陡,资金流的价格冲击越大。经典模型的 \(\eta\approx7000\) 对应近乎水平的曲线,经验的 \(\eta\approx1\) 对应明显倾斜的曲线。

Q:价格传递只有 0.01,是不是等于说市场几乎完全有效、价格根本不可预测?

恰恰相反,它说的是价格变动很「持久」。传递低,意味着今天的价格变动不会在下期被大幅纠正回去——预期收益的变化是持久的。这与诸多动态资产定价模型里「预期收益有持续性」的设定完全一致,并不需要市场无效。

Q:「非张成收益」和 alpha 是一回事吗?

不完全是,差别很微妙但重要。普通 alpha 是相对某个固定因子组合(比如市场)的截距,而这里的回归把资产 \(i\) 自己排除在外、用其余所有资产做解释变量。所以即便 CAPM 成立、按定义 alpha 为零,非张成收益仍可能非零(虽然很小)。它度量的是「可替代性」,不是「错误定价」。

Q:作者强调卖空约束,结论会不会是这个约束撑起来的?

不会。作者在正文和早期版本里都说明,去掉卖空约束,所有结论不变。引入约束只是为了贴近 Koijen and Yogo (2019) 的设定,并把分析限制在最优组合实际持有的那批资产上。

Q:从 5 到 1 的剩余缺口,凭什么甩给交易成本?这是不是「打扫战场」式的解释?

作者在这点上相当诚实,明说不对具体机制下定论。值得强调的是,他们的基准是「无摩擦最优投资者」——现实中有约束、有偏差的投资者,需求只会更无弹性。所以剩下的

5→1完全可以由任何进一步压低弹性的因素(交易成本、基准约束、行为偏差)来填,方向是一致的。

Q:「弱因子越多、弹性越低」,会不会是循环论证——因子动物园本身就是被低弹性「造」出来的?

这是个好问题,也是本文识别上最该警惕的地方。作者的非张成收益依赖于预期收益和协方差的估计模型,换一套模型,估出的非张成收益会变。他们的辩护是:跨多种估计方法,结果都停留在同一个数量级。但「用什么因子模型来定义可替代性」本身带着研究者的主观选择,这一点无法完全摆脱。

(b) 几个可能的研究问题与提案

1. 公司债的非张成收益与需求弹性。

【经济故事】公司债比股票更「独一无二」:同一发行人不同期限、不同条款的债券彼此难以替代,二级市场又高度分割、流动性差。按本文逻辑,公司债的非张成收益应当远高于股票,需求弹性应当更低——这恰好能解释为什么信用市场的价格冲击如此显著。 【可行性】中。数据用

TRACE(成交)+Mergent FISD(债券特征),可仿照本文用滚动窗口估协方差、用特征回归估预期收益。难点在于债券收益的非同步交易与缺失值,协方差估计需要更强的收缩。(与《谁在持有这张债券,决定了它的价格》的需求视角天然互补。)

2. 投资域限制如何让外资持有人「更黏」。

【经济故事】外资持有人常受授权、母国偏好、可投范围的约束,能挑的「替身」更少。本文已证明:投资域越窄,非张成收益越高、需求越无弹性。那么外资占比高的市场/券种,是否系统性地表现出更大的资金流价格冲击?这对理解外资进出与流动性的关系很关键。 【可行性】中。需要持有人层面的持仓数据(Koijen–Yogo 式)+ 各投资者的可投域刻画,识别上可借用本文「限制投资域→非张成收益上升」的机制做横截面对比。难点是准确界定每类投资者的真实可投集合。

3. 价格传递的时变性与流动性。

【经济故事】本文把价格传递当成一个相对稳定的统计量,但它很可能随流动性状况变化——危机中价格变动更持久(传递更低),需求更无弹性,从而形成「流动性枯竭 → 弹性下降 → 冲击放大」的正反馈。 【可行性】高/中。用 Fama–MacBeth 在不同流动性状态(如按

VIX、买卖价差分组)下分别估价格传递即可,数据现成。挑战在于把「时变弹性」与已有的流动性螺旋理论对接,做出超越相关性的因果论断。

4. 弱因子数目与做市能力。

【经济故事】若非张成收益等价于弱因子,那么一个市场上「有效因子数」的多寡,应当直接映射到做市商对冲库存的难易——替身越少,做市越难、报价越宽。可以把本文的「非张成收益」直接接到做市文献的库存风险上。 【可行性】中。需要做市商层面的库存与报价数据,识别上可用本文的非张成方差作为「对冲难度」的代理变量。数据可得性是主要瓶颈。

最后说说我作为读者的判断。

贡献上,这篇文章最漂亮的地方不是任何一个新估计,而是那个会计恒等式:\(\eta\approx 1+\text{price pass-through}/\mu_{\text{unspanned}}\)。它把一个吵了几十年、看似需要靠摩擦和行为来调和的「弹性之谜」,化简成两个纯粹由收益统计性质决定、可直接从数据读出的量。一旦你接受这个分解,「经典模型为什么错」就不再神秘——它错在偷偷假设了股票近乎完美替代。把这件事和「弱因子」「因子动物园」缝起来,更是一记漂亮的统一。

对识别的担忧,我最在意两点。其一,非张成收益对「用哪套预期收益/协方差模型」相当敏感,而这恰恰是研究者自由度最大的地方;作者用「跨方法同数量级」来辩护,但 5 和 1 之间本就只隔一个数量级,估计上的腾挪空间不算小。其二,全文是部分均衡的——价格性质外生给定,没有把价格内生化到一般均衡里。当大量投资者都按这套逻辑行动时,价格传递和非张成收益本身会不会内生地变化?这一步留给了未来。

后续最想看到的,是把这套分解搬到公司债和外资持有人上。股票已经「不够可替代」了,信用市场和受限投资者只会更甚——如果本文的机制在那里同样成立,我们或许就握住了一把统一解释「为什么信用市场的资金流冲击如此之大」的钥匙。

参考文献

- Davis, C., Kargar, M., Li, J. (2025). Why do portfolio choice models predict inelastic demand? Journal of Financial Economics 172, 104096.

- Gabaix, X., Koijen, R.S. (2022). In Search of the Origins of Financial Fluctuations: The Inelastic Markets Hypothesis. NBER Working Paper 28967.

- Haddad, V., Huebner, P., Loualiche, E. (2025). How competitive is the stock market? Theory, evidence from portfolios, and implications for the rise of passive investing. American Economic Review 115(3), 975–1018.

- Kelly, B.T., Pruitt, S., Su, Y. (2019). Characteristics are covariances: A unified model of risk and return. Journal of Financial Economics 134(3), 501–524.

- Koijen, R.S., Yogo, M. (2019). A demand system approach to asset pricing. Journal of Political Economy 127(4), 1475–1515.

- Ledoit, O., Wolf, M. (2004). Honey, I shrunk the sample covariance matrix. Journal of Portfolio Management 30(4), 110–119.

- Lettau, M., Pelger, M. (2020). Factors that fit the time series and cross-section of stock returns. Review of Financial Studies 33(5), 2274–2325.

- Modigliani, F., Miller, M.H. (1958). The cost of capital, corporation finance and the theory of investment. American Economic Review 48(3), 261–297.

- Petajisto, A. (2009). Why do demand curves for stocks slope down? Journal of Financial and Quantitative Analysis 44(5), 1013–1044.

- Scholes, M.S. (1972). The market for securities: Substitution versus price pressure and the effects of information on share prices. Journal of Business 45(2), 179–211.

- Shleifer, A. (1986). Do demand curves for stocks slope down? Journal of Finance 41(3), 579–590.

- Stevens, G.V.G. (1998). On the inverse of the covariance matrix in portfolio analysis. Journal of Finance 53(5), 1821–1827.