一把钥匙开五把锁:投资机会集如何串起公司的融资、分红与薪酬

本文读的是 Smith & Watts (1992, Journal of Financial Economics):一家公司的融资、分红、高管薪酬这三件看似各管各的事,其实被同一个底层变量——「投资机会集」——悄悄拴在了一起。成长型公司用更少的债、发更低的股利、给经理更高的薪酬、更爱用股票期权;而能解释这套横截面差异的,是契约理论,不是税收,也不是信号。

1 三件事,为什么总是一起出现?

先抛一个问题。打开任意一家公司的年报,你会看到至少三组互不相干的决策:它的资本结构里有多少债、多少股本(融资政策);它每年把多少现金以股利的形式还给股东(分红政策);它给 CEO 开多少工资、要不要给期权(薪酬政策)。

按教科书的分工,这是三门课:资本结构理论管第一件,股利政策理论管第二件,高管激励理论管第三件。它们各有各的「祖师爷」,各有各的模型。可是,当 Smith 和 Watts 把一堆公司的这三组数字摊在同一张表上时,一个尴尬而迷人的事实冒了出来:这三件事并不是各走各的,它们一起动。 高杠杆的公司往往也高股利;高薪酬的公司往往也更爱用期权、却用更少的债。

于是,一个自然的问题是:是什么东西,能同时拨动这三根弦?

这篇 1992 年的论文,本质上就是在回答这个问题。而它的答案,简洁得近乎固执——投资机会集 (investment opportunity set)。

2 先解决一个方法论的麻烦:什么变量「有资格」做解释变量

在给答案之前,作者做了一件很「契约理论」的事:他先把一大半候选的解释变量给排除掉了。

他的逻辑是这样的。要解释公司政策的横截面差异(即「为什么 A 公司和 B 公司不一样」),你需要的解释变量必须本身就在公司间有差异。可很多东西其实是所有公司共享的:同样的契约技术(偿债基金、股利条款、可撤销租约、高管期权这些「工具」谁都能用);同样的资本市场(任何风险偏好、任何个人税率的投资者,谁都能接触到)。

这一步推理是全文的「地基」。它直接判了两类理论的「死刑」:既然人人都能接触到各种税率的投资者,那么个人税就无法解释公司间的政策差异——因为股东的税率是内生的、可替换的。同理,风险偏好和契约技术也不行。

那什么东西真的在公司间有差异?作者给出三样:投资机会集(因为公司一旦投资于专用的物质资本和人力资本,它们未来的投资机会和回报分布就被锁死了,彼此不同)、管制、以及公司税。这三样,才是「有资格」上场的解释变量。

注意作者的诚实:他承认这些变量也有内生的成分(管制和税收都是政治过程的产物)。但他强调,统计上他只需要这些因素是预定的 (predetermined),而不需要它们完全外生。这是一个克制而务实的让步。

3 识别策略:把「成长机会」翻译成一个可测的比率

真正关键的一步,在于如何度量「投资机会集」。它本身看不见摸不着——你没法直接观测一家公司「未来有多少正净现值的项目」。

作者的办法是用一个代理变量:账面资产与公司价值之比 (assets-to-value ratio, A/V)。直觉是,公司价值可以拆成两块——「已落地的资产 (assets in place)」加上「成长期权 (growth options)」。账面资产 \(A\) 衡量前者,于是 \(A/V\) 越高,意味着已落地资产占比越大、成长机会占比越小。换句话说,\(A/V\) 是「成长性」的反向刻度。

公司价值 \(V\) 这样构造(市值股本 + 账面资产 − 账面股本):

$$ V_{jt} = E_{jt} + A_{jt} - BE_{jt} $$

被解释的三组政策也各自落成可测的数字。融资政策用股本与价值之比 (equity-to-value, E/V);分红政策用股利收益率 (dividend yield, D/P);薪酬政策用 CEO 实际工资中位数的对数。薪酬回归里还额外塞进一个会计回报率(因为业绩本就会影响薪酬):

$$ R_{jt} = \frac{OI_{jt} + INT_{jt}}{V_{j,t-1}} $$

这里有一处经常被忽视的细节。作者用的不是公司层面数据,而是行业层面数据——因为他依赖的高管薪酬来自 Conference Board 的行业调查(Fox 历年汇编)。他先按 Fox 的行业口径,从 Compustat 里挑出规模匹配的公司,逐年算出各行业的投资机会、融资、分红变量,再把个体公司按行业平均。好处是降低测量误差、并保留变量间的离散度;代价是,「投资机会集」这个本就充满测量误差的变量,又多了一层行业聚合。作者对此很坦白,并在附录里用别的代理变量做了敏感性分析。

4 数据

- 数据来源:高管薪酬与激励计划使用频率来自 Conference Board 调查(Fox 1966–1986 汇编);融资、分红、投资机会变量从

Compustat估算。 - 观测单位:行业-年 (industry-year)。

- 样本期:1965 到 1985,每隔四年取一次,即 1965、1969、1973、1977、1981、1985 共六个时点。

- 样本量:

E/V与D/P回归各93个观测(1965 年缺保险与银行业);三个薪酬回归各91个观测(建筑业在 1965、1969、1973 缺失)。 - 行业划分:共 16 个行业,其中保险、燃气电力公用事业、银行被视为「受管制」(用一个截距哑变量),其余 13 个为「不受管制」。

计量上,作者把横截面与时间序列混合 (pool) 起来回归,并强调由于背后是一个联立方程系统,估出来的是约简式 (reduced form) 参数,而非结构参数。标准误用 White (1980) 的异方差稳健估计——有意思的是,White 标准误通常比 OLS 更小,所以系数的显著性反而更强。

5 主线:Myers 的「underinvestment」如何成为整篇文章的支点

到这里,论文的真正核心终于浮出水面。为什么成长型公司应该少借债?答案来自 Myers (1977)。

Myers 把公司未来的投资机会看成一组看涨期权:它们值不值钱,取决于管理层将来会不会去行权(即去投这些项目)。问题在于,如果公司已经发行了有风险的债,那么一旦行权去做一个正净现值的项目,项目现金流要先还给债主(债主有优先求偿权),于是部分价值被债主拿走、股东反而可能受损。结果,股东就有动机放弃这些本该做的好项目——这就是著名的投资不足问题 (underinvestment problem),它会侵蚀公司价值。

怎么治?一个办法是:用股本而非债去为成长期权融资。于是 Myers 给出预测:成长期权占公司价值的比例越大(即 \(A/V\) 越低),公司杠杆越低、\(E/V\) 越高。

这条逻辑就是整篇论文的支点。一旦你接受「成长机会会被债的代理冲突所侵蚀」,那么: - 成长公司少借债(融资); - 成长公司现金流少、且要把钱留给项目,所以少分红(分红,Jensen 1986 的自由现金流逻辑在此呼应,详见《现金为什么一定要「还」出去?》); - 成长公司更依赖「会做决策的人」而非「会监督的人」,且这种人更稀缺、更难监督,所以要给更高的薪酬、更多的股票期权(薪酬)。

一根线,串起了三件事。这就是为什么它们会「一起动」。

(关于成长机会如何压低债务、又如何被债务期限「化解」,可一并参见《把『成长机会』拧成一个旋钮》与《短债能不能「治好」成长型公司不敢借钱的病?》。)

6 主要结果:契约理论赢了,税收和信号输了

论文的妙处在于,它把三套理论——契约、税收、信号——对同一个系数的符号做出了相反的预测,于是数据可以「二选一」地把其中一方否决掉。

以融资政策为例。契约论说:成长越多、\(A/V\) 越低 → \(E/V\) 越高(即 \(E/V\) 与 \(A/V\) 负相关)。但信号理论(Ross 1977:发债是高质量的信号)却预测成长型、信息不对称大的公司应该多借债,即 \(E/V\) 与 \(A/V\) 正相关。两者符号相反。

实证结果是:

- 融资 (E/V):\(A/V\)、管制、公司规模的系数全部可靠为负,回归在

0.001水平显著。这与契约论一致,与信号论矛盾。\(E/V\) 对规模为负,也符合「财务困境成本限制杠杆、大公司更分散因而能扛更多债」的逻辑。 - 分红 (D/P):管制与 \(A/V\) 的系数都可靠为正——成长少(\(A/V\) 高)的公司分更多股利,受管制的公司也分更多(Smith 1986 的「逼公用事业更频繁去资本市场」逻辑)。规模系数也可靠为正。这同样支持契约论、否决信号论。

- 薪酬:成长机会越多,CEO 薪酬越高;管制降低薪酬;规模提高薪酬;会计回报与薪酬正相关(Murphy 1985)。

- 激励计划:成长型公司更频繁使用股票期权计划;受管制公司更少用期权和奖金计划。

把这些「政策对外生变量」的关系翻译过来,就得到了政策与政策之间的关联:杠杆与股利正相关、薪酬与(奖金和期权)正相关;而杠杆与薪酬负相关、奖金与期权之间、以及股利与(奖金、期权)之间则为负相关。

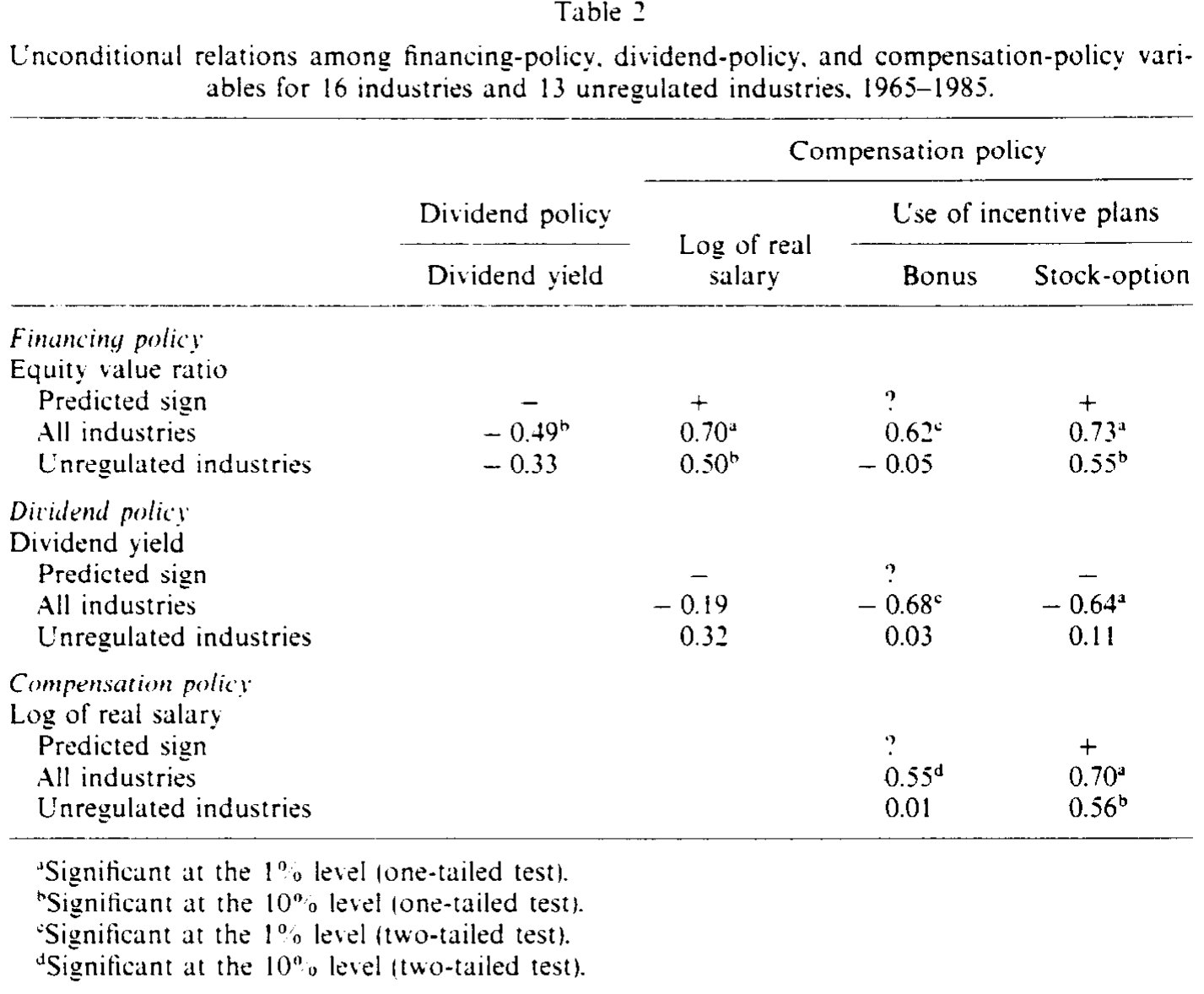

Table 2

这张关联表(如表 2 所示)正是「三件事一起动」的直接画像:它不是某一对变量的孤立相关,而是同一个投资机会集在背后同时拨动多根弦留下的「指纹」。也正因如此,作者特意强调——只看单一政策(比如只研究资本结构)极易得到伪相关 (spurious correlation);只有把三组政策放在一起看,才能互相控制掉这种干扰。

7 文献脉络

这条研究线,是公司金融从「各自为政」走向「统一框架」的一个缩影。

最早,资本结构、股利、薪酬是三条平行的河。Myers (1977) 把投资机会写成期权、点出了债的「投资不足」代理成本,这是第一块基石。几乎同时,Ross (1977) 从信号角度给出相反的杠杆预测,构成了一个干净的对立假设。股利那边,Bhattacharya (1979) 提出股利信号模型,而 Rozeff (1982) 与 Easterbrook (1981) 则从代理成本角度解释股利——成长少的公司更需要靠「频繁去新股市场」来接受监督。税收这条支线上,DeAngelo & Masulis (1980) 论证了非债务税盾对资本结构的影响。

Jensen (1986) 的自由现金流理论,把「成长少 → 现金多 → 需要用债和股利来约束」这条逻辑推到了高潮。而 Smith & Watts (1992),也就是本文,做的正是把上述这些散落的预测汇到一张回归表上对质,让它们就同一组系数的符号正面交锋——结果契约论几乎全面胜出。其后,Gaver & Gaver (1993) 用公司层面数据、以「成长股基金持股频率」度量成长机会,给出了独立的确认。

值得一提的是,本文与 Titman & Wessels (1988) 形成了方法论上的对照:后者对变量间关系施加了复杂的结构;本文则刻意只估约简式、先求稳健的相关,把「拆分成分效应」的雄心留给将来。在「管理层自利能否解释杠杆」这个相邻问题上,也可参见《老板不想借钱,债却替他保住了位子》。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:用 \(A/V\)(账面资产/公司价值)当「成长机会」的代理,会不会本身就有问题?

会,作者也承认。账面价值是历史成本减折旧,对长寿命资产的公司测量误差很大;而且 \(A/V\) 的分母里有市值 \(V\),市值本身又内含成长预期,存在机械关联的隐忧。作者的对冲办法是用多个替代代理、用工具变量、并在附录做敏感性分析。但「成长机会难以干净度量」始终是这条文献的阿喀琉斯之踵。

Q:为什么说这篇文章「否决」了税收理论,而不是税收不重要?

关键在于横截面。作者的论证是:个人税率因股东可自由选择而内生,故个人税无法解释公司间差异;而像 DeAngelo-Masulis 的非债务税盾这类公司税效应,虽能影响融资,却对 \(E/V\) 给出了与数据相反的符号预测。所以是「在解释横截面差异这件事上,税收输给了契约」,不是说税收在别处不起作用。

Q:行业层面数据,会不会把真正的公司间差异给「平均」掉了?

这是最实在的担忧。聚合确实会损失公司内部的离散度,也可能把行业固定效应误当成投资机会效应。作者辩称行业(SIC 分类)恰好能按「投资机会的性质」把公司分组,因而聚合反而降噪。但这个辩护成立与否,取决于「同行业=同投资机会集」这个假设有多硬——这正是后来 Gaver & Gaver (1993) 改用公司层面数据的动机。

Q:估出来的是约简式系数,那能说明「因果」吗?

严格说不能。作者非常克制地反复强调,背后是一个联立系统,融资、分红、薪酬彼此可能内生影响,他估的是约简式、不是结构参数。所以本文的定位是「记录稳健的经验关系」,而非识别因果机制。这种「先把事实钉牢、再谈机制」的姿态,恰恰是它的诚实之处。

Q:契约论同时解释了三件事,会不会是「什么都能解释,所以什么都没证伪」?

不全是。本文的可证伪性来自一个巧妙设计:契约、税收、信号对同一个系数的符号给出相反预测,数据一旦定下符号,就至少否决了一方。真正软的地方在于,当多个偏效应叠加、净效应却只估出一个符号时,作者无法分离次要的偏效应——他对此也直言不讳。

Q:管制为什么会同时压低杠杆…不,是抬高杠杆、又压低薪酬?

管制的逻辑和成长机会其实是「同向叠加」的:管制限制了管理层对项目的自由裁量,等于替债主控制了代理冲突,所以受管制公司可以承受更高杠杆(更低 \(E/V\));同时管制压缩了决策者的边际产出,故薪酬更低、也更少用期权与奖金。一个变量、多条传导,结果在表里指向高度一致。

(b) 几个可能的研究问题与提案

1. 把同一套框架搬到公司债的「契约设计」上

【经济故事】本文证明成长机会决定「借多少债」,但 Myers 的投资不足逻辑其实更直接地预言「借什么样的债」——成长型公司应更依赖短债、可赎回条款、宽松的股利契约来缓解代理冲突。【可行性】中。需要债券契约层面的微观数据(如 Mergent FISD 的条款字段)配上成长代理;识别上仍受「成长机会内生」之困,可借行业技术冲击做准外生变动。

2. 外资持有人会不会「读懂」投资机会集,从而改变这套政策组合?

【经济故事】若外资机构更倾向于监督、且偏好治理透明的成长型公司,那么外资进入可能系统性地改变目标公司的融资-分红-薪酬组合。这把本文的「内生政策束」接到了所有权结构这条暗线上。【可行性】中。可用各国可投资度 (investability) 的改革作为外资准入的准自然实验;难点是要把外资效应与同期治理改革分离。

3. 用本文的「政策束」视角重估资本结构之谜

【经济故事】既然融资、分红、薪酬是同一个投资机会集的三个投影,那么单独研究杠杆必然遗漏变量。一个想法是:在控制住分红与薪酬政策后,成长机会对杠杆的「净」解释力还剩多少?这能检验本文「单一政策易致伪相关」的论断到底有多重要。【可行性】高。Compustat + ExecuComp 即可构建公司层面三政策面板,方法成熟,主要工作量在变量构造与稳健性。

4. 信用市场里的「投资机会—流动性」连接

【经济故事】成长型公司债少、但单只债的流动性可能更差(信息不对称大、投资者基础窄)。投资机会集是否同时压低了债务数量与债务流动性?这把本文的资本结构含义延伸到了二级市场。【可行性】中。需要 TRACE 层面的公司债成交数据配成长代理;识别要小心规模与评级的混淆。

参考文献

- Bhattacharya, S. (1979). Imperfect information, dividend policy, and 'the bird-in-the-hand' fallacy. Bell Journal of Economics 10, 259–270.

- DeAngelo, H. and R. Masulis (1980). Optimal capital structure under corporate and personal taxation. Journal of Financial Economics 8, 3–29.

- Easterbrook, F. H. (1981). Two agency-cost explanations of dividends. American Economic Review 74, 650–659.

- Gaver, J. J. and K. M. Gaver (1993). Additional evidence on the association between the investment opportunity set and corporate financing, dividend, and compensation policies. Journal of Accounting and Economics 16, 125–160.

- Jensen, M. C. (1986). Agency costs of free cash flow, corporate finance, and takeovers. American Economic Review 76, 323–329.

- Murphy, K. J. (1985). Corporate performance and managerial remuneration. Journal of Accounting and Economics 7, 11–42.

- Myers, S. (1977). Determinants of corporate borrowing. Journal of Financial Economics 5, 147–175.

- Ross, S. (1977). The determination of financial structure: The incentive-signalling approach. Bell Journal of Economics 8, 23–40.

- Rozeff, M. S. (1982). Growth, beta and agency costs as determinants of dividend payout ratios. Journal of Financial Research 5, 249–259.

- Smith, C. W., Jr. and R. L. Watts (1992). The investment opportunity set and corporate financing, dividend, and compensation policies. Journal of Financial Economics 32, 263–292.

- Titman, S. and R. Wessels (1988). The determinants of capital structure choice. Journal of Finance 43, 1–19.

- White, H. (1980). A heteroskedasticity-consistent covariance matrix estimator and a direct test for heteroskedasticity. Econometrica 48, 817–838.