短债能不能「治好」成长型公司不敢借钱的病?

本文读的是 Johnson (2003, Review of Financial Studies):成长型公司确实可以靠「缩短债务期限」来削弱成长机会对杠杆的负向拖累——缩到极致时,这股负向力量只剩不到原来的六分之一;但缩短期限本身又会抬高流动性风险,反过来压低杠杆。两股力量一拉一拽,恰好解释了一个困扰资本结构文献多年的「矛盾」。

1 一个看起来自相矛盾的事实

先把两件人尽皆知的事摆上桌。

第一件,来自 Myers (1977)。一家手里握着大量成长机会(growth opportunities)的公司,如果同时背着有风险的债,就会陷入「投资不足」(underinvestment):因为新项目赚来的钱,有相当一部分要先去填债主的坑,股东一算账,干脆把好项目也放弃了。于是 Myers 给出一个干净的预言——成长机会越多的公司,越该少借钱,杠杆 (leverage) 越低。后来 Smith and Watts (1992)、Rajan and Zingales (1995) 拿数据一验,果然如此:杠杆与成长机会之间,是一条稳稳的负相关。

第二件,同样来自 Myers,但常被人忽略:投资不足问题之所以存在,是因为「债到期得太晚」——债要等到投资期权过期之后才还,债主才有机会搭便车。那么反过来,只要把债务期限 (debt maturity) 缩短,让债在投资机会到期之前就先到期、被重新定价,新项目的好处就不会白白漏给债主,投资不足问题自然就被「治」住了。Myers 据此预言:成长机会越多的公司,越偏好短期债。Barclay and Smith (1995)、Guedes and Opler (1996)、Barclay, Marx, and Smith (1997) 的实证,也都看到了成长机会与债务期限之间的负相关——公司确实在用短债。

可把这两件事放在一起,问题就来了。

如果公司真能靠缩短债务期限来化解投资不足,那么成长机会就【根本不该】再对杠杆有任何负面影响——成长型公司大可一边借满债拿税盾,一边用短债把投资不足问题摁住。可数据偏偏一次又一次告诉我们:杠杆与成长机会,仍然是负相关。

这就是本文开篇抛出的那根刺:既然短债能解决投资不足,为什么我们还是看到杠杆和成长机会负相关?(关于「短债到底能不能管住股东」这个母题,还可参见《短债真的能「管住」股东吗?——一个关于「滚动陷阱」的反转》。)

2 缺失的那一半:短债是有代价的

Johnson 的回答,藏在一句被前人放过的常识里:缩短债务期限,并不是免费的。

接着,一个自然的问题是:代价是什么?答案是流动性风险 (liquidity risk)。Diamond (1991, 1993) 和 Sharpe (1991) 的模型说得很清楚:太多债集中在短期到期,公司就要频繁地去市场上「续命」,而续债时贷款人并不会把公司未来的控制租金 (control rents) 算足,于是公司面临着「明明还活得好好的、却被迫低价清算」的风险。这种次优清算 (suboptimal liquidation) 风险,本质上就是一种被抬高了的预期破产成本——而资本结构理论早就告诉我们,破产成本越高,最优杠杆越低。

于是整个故事终于闭合成一个权衡 (trade-off):

- 短债能降低投资不足成本,从而提高最优杠杆;

- 短债又会抬高流动性风险,从而压低最优杠杆。

一家成长机会更重要的公司,会选更短的债期去对冲投资不足——但它最终的杠杆未必更高,因为短债带来的流动性风险又把杠杆拽了回去。这恰恰能解释那条「顽固」的负相关:公司不是没去缩短期限,而是缩短期限这件事本身又另开了一道压低杠杆的口子。

真正关键的一步,是 Johnson 如何把这个口头上的权衡,翻译成一个【可以被估计、被检验】的计量设定。

3 识别策略:把「成长机会的效应」做成可调节的

这一节是全文的心脏,值得讲透。

Johnson 的核心招数,是在杠杆方程里放进一个交互项 (interaction term):成长机会 × 短债比例。直觉很朴素——成长机会对杠杆的影响,不该是一个固定的数,而应该【随公司债务期限结构而变】。短债用得越多,投资不足被治得越狠,成长机会的负向拖累就该越弱。

具体地,杠杆方程的右端写成(Lev 为杠杆,MB 为成长机会的代理变量市账比,ST 为「三年内到期债务占比」这个短期债务度量,X 为其余控制变量):

$$ Lev = \beta_0 + \beta_1\, MB + \beta_2\, ST + \beta_3\,(MB \times ST) + \gamma' X + \varepsilon $$

于是,杠杆对成长机会的偏导数——也就是「成长机会到底压低杠杆多少」——不再是一个常数,而是:

读懂这一个方程,全文就读懂了一大半:

- 第一项 \(\beta_1\) 衡量的是一家完全不用短债的公司所承受的投资不足之痛。这正对应 Myers 笔下「债在投资期权过期后才到期」的世界,所以 \(\beta_1\) 应当为负。

- 第二项里的 \(\beta_3\) 衡量的是短债对这股负向力量的衰减。短债用得越多(

ST越大),衰减越强,所以 \(\beta_3\) 应当为正。 - 而对于一家把债全缩到三年内(

ST = 1)的公司,成长机会的净效应就是 \(\beta_1 + \beta_3\)。如果公司能把投资不足问题完全消除,这个和应当为零。

与此同时,Johnson 还单独保留了 ST 这个独立项,它的系数 \(\beta_2\) 就是用来逮流动性风险的:撇开衰减效应不谈,短债本身若抬高了流动性风险、压低了杠杆,那么 \(\beta_2\) 应当为负。

一个方程里同时塞进了两股相反的力量:交互项 \(\beta_3\)(正,衰减投资不足)和独立项 \(\beta_2\)(负,流动性风险)。这正是本文最聪明的地方——它没有去争论「短债到底好不好」,而是让数据把好处和代价【分开来】各报一个数。

但还有一道坎绕不过去:内生性。Barclay, Marx, and Smith (1997) 在理论上证明了,杠杆和债务期限是被公司【同时】选定的、互为补充的两个决策。这意味着如果直接拿普通最小二乘 (OLS) 去跑、把期限当外生变量塞进杠杆方程,期限项和那些交互项的系数都可能有偏且不一致。

所以 Johnson 用了一套联立方程 (simultaneous equations):一个杠杆方程、一个期限方程,两者互为内生变量,用两阶段最小二乘 (two-stage least squares, 2SLS) 估计。识别靠的是排除性约束——资本结构理论对资产期限、评级哑变量、期限结构、公司规模平方这些变量不作预测,于是把它们的系数在杠杆方程里限制为零;反过来,期限文献对固定资产比率、盈利能力不作预测,就把它们在期限方程里限制为零。秩条件和阶条件由此满足,系统可识别。

(顺带一提:作者很坦诚地说,即便把债务期限当外生变量处理,衰减效应依然成立——这话给结果的稳健性兜了底。)

4 数据

样本来自 Standard & Poor's Compustat PC Plus 的 active 与 research 文件,1986–1995 年所有非金融公司。之所以从 1986 年起步,是因为这是 Compustat 评级数据完整的第一年;剔除金融公司,是因为 Compustat 不提供它们的债务期限数据,且它们的资本结构受资本充足率等另一套逻辑支配。由于有一个自变量要用到样本年前四年的数据,公司至少要有连续五年数据才能入样。

作者还手动剔除了明显错误的观测(比如「三年内到期债务超过 100%」的公司),以及 14 个评级显示债务已违约的公司——违约后债务里的加速条款会让期限度量失去意义。最终样本是 20,565 个公司-年观测,覆盖 4,945 家不同公司。

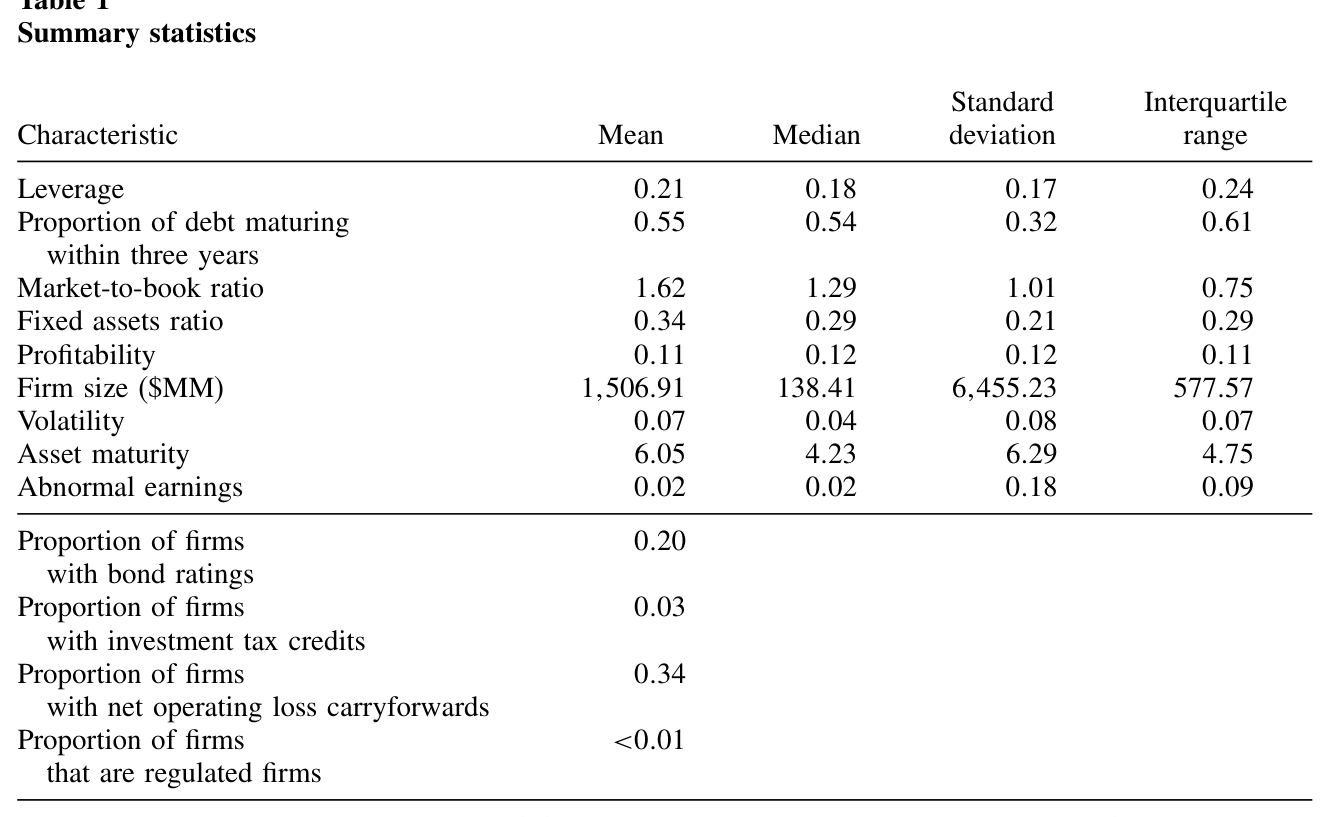

几个关键的描述统计很说明问题:杠杆的均值(中位数)是 0.21(0.18),四分位距 0.24;三年内到期债务占比的均值(中位数)是 0.55(0.54),四分位距高达 0.61——也就是说,公司在「用多少短债」这件事上差异极大,这正是识别交互效应所需要的横截面变异。市账比均值(中位数)为 1.62(1.29),说明平均而言公司确有值钱的投资机会,也就确有 Myers 式的投资不足隐忧。

Table 1: contains summary statistics for the various measures. Mean

5 主要结果:衰减是真的,代价也是真的

结果干净利落地站在了理论这一边。

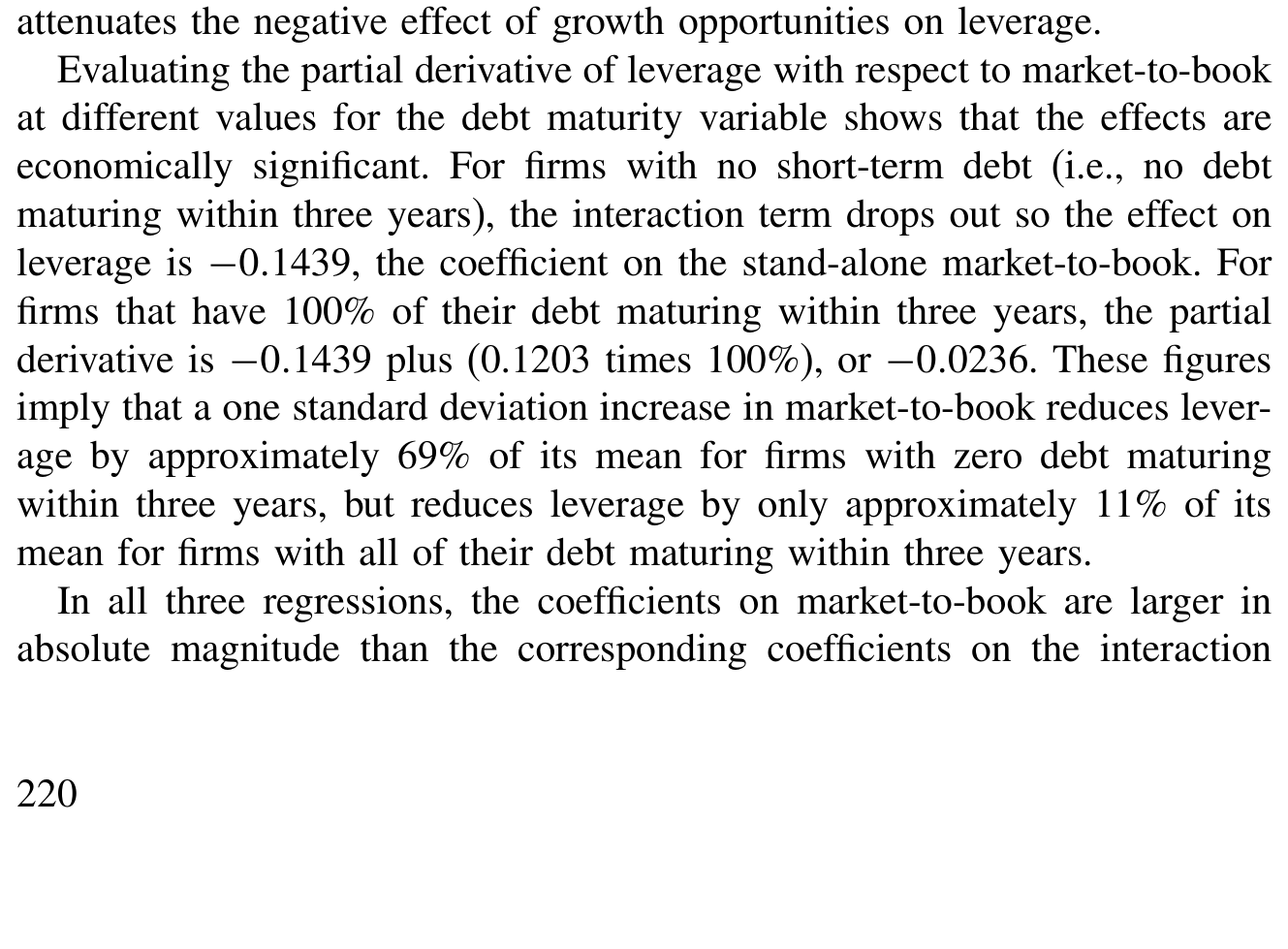

第一,衰减效应强且显著。 对一家债务全部在三年内到期的公司,成长机会对杠杆的负向效应,还不到一家债务全在三年之外到期的公司的六分之一。换句话说,\(\beta_1 + \beta_3\)(全短债时的净效应)的绝对值,比 \(\beta_1\)(全长债时的效应)小了至少六倍。短债,确实把投资不足的痛感大幅压了下去。

但请注意——

第二,衰减并不彻底。 即便对最短期限的那批公司,成长机会的效应也没有归零。\(\beta_1 + \beta_3\) 仍显著为负。这说明公司没法靠缩短期限把投资不足问题【完全】消除。也正是这残余的负效应,解释了为什么资本结构文献始终能看到那条杠杆-成长机会负相关——哪怕公司有缩短期限这把武器。

第三,流动性风险效应显著为负。 独立的短债项系数 \(\beta_2 < 0\),与 Diamond (1991, 1993)、Sharpe (1991) 的预言一致:短债越多,次优清算风险越高,杠杆越低。

Table 3: presents the results of the pooled, cross-sectional, and fixed-effects

而真正让这个故事「反转」并立体起来的,是评级这条切割线。

流动性风险对谁更要命?答案是低信用质量、且很难拉长债期的公司。无评级公司平均信用质量更低,又主要从银行和非银私人贷款人那里借钱、平均期限本就更短(Carey et al., 1993),所以更难把债期拉长。Johnson 据此预测、并验证了:流动性风险效应对无评级公司在量级上显著更大。

把衰减效应和流动性风险效应这两股力量合起来看,短债对杠杆的净效应竟然取决于公司有没有评级:

- 对无评级公司:流动性风险效应压倒了衰减效应,缩短期限的净效应是负的。它们可以试图用短债去对冲成长机会的拖累,但到头来杠杆并没升上去——流动性风险的负向直接效应,反而把那点正向衰减抵消有余。这也再一次解释了那条顽固的负相关。这与 Mauer and Ott (1998) 的理论模型相呼应:缩短期限以减轻投资不足的公司,也会为了躲流动性风险而降低杠杆。

- 对有评级公司:减轻投资不足的正效应压倒了流动性风险,缩短期限的净效应是正的。它们可以放心地用短债去治投资不足,而不必因为流动性风险被迫减杠杆。

对整个样本而言,杠杆与短债之间是净负相关(等价地说,杠杆与更长期限正相关)——这与 Barclay and Smith (1995)、Stohs and Mauer (1996) 在单方程里发现的「长债公司杠杆更高」是一致的。

6 文献脉络

把这条线捋一遍,会看到一段「理论先行、实证补全、最后被一篇文章接上」的过程。

起点是 Myers (1977),他同时埋下了两颗种子:投资不足会压低杠杆,以及缩短债期可以缓解投资不足。但在很长一段时间里,这两颗种子是分头生长的。一边,Barnea, Haugen, and Senbet (1980) 指出短债还能缓解资产替代 (asset substitution) 问题;另一边,Smith and Watts (1992)、Rajan and Zingales (1995) 把「杠杆—成长机会负相关」做成了资本结构文献的常识。

接着,债务期限本身成了独立的研究对象:Barclay and Smith (1995)、Guedes and Opler (1996) 验证了成长机会与短债正相关,Stohs and Mauer (1996) 系统刻画了期限的决定因素,而 Barclay, Marx, and Smith (1997) 更进一步,把杠杆和期限刻画为「战略互补」、并用联立方程同时估计。与此同时,短债的代价也在理论端被夯实——Diamond (1991, 1993) 和 Sharpe (1991) 把流动性风险写进了模型,Mauer and Ott (1998) 则把「缩期限减投资不足 / 降杠杆避流动性风险」装进了同一个实物期权框架。

Johnson (2003) 站的,正是这两条支流的交汇处:它第一次把「衰减投资不足」和「抬高流动性风险」这两股相反的力量,放进同一个联立方程,让数据各报一个数,从而把那条看似矛盾的负相关讲圆了。(这条「债务期限」的脉络后来还在延伸,比如把期限管理和信用周期挂钩的《晴天才借得起伞》,以及把竞争威胁写进期限选择的《威胁还没来,债先「续」上了》。)

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:交互项里的「衰减」和独立项里的「流动性风险」,会不会其实是同一个东西的两个名字?

不是。两者在方程里由不同的项捕捉,方向也不同:衰减是交互项 \(\beta_3\)(正号,只在有成长机会时才发力),流动性风险是独立项 \(\beta_2\)(负号,无论有没有成长机会都存在)。识别它们靠的是

ST与MB×ST的变异不完全重合——同样用很多短债的两家公司,成长机会高的那家在交互项上权重更大。

Q:「不到六分之一」这个数,到底是回归出来的系数比,还是某种含糊的描述?

它是 \(|\beta_1+\beta_3|\) 与 \(|\beta_1|\) 的比值——全短债公司 vs 全长债公司,成长机会对杠杆的边际效应之比小于 1/6。这是从估计出的两个系数算出来的实打实的量级,不是定性说法。

Q:联立方程的识别靠排除性约束,这些约束可信吗?

这是全文最该被盯住的地方。作者的逻辑是「理论不作预测就限制为零」:资本结构理论不预测资产期限、评级、期限结构、规模平方对杠杆的影响,于是把它们排除出杠杆方程;期限理论不预测固定资产比率、盈利能力对期限的影响,于是排除出期限方程。秩/阶条件由此满足。但「理论没说」不等于「现实中没有」——比如评级很难说对杠杆毫无直接影响,这类约束的合理性是可以争论的。

Q:用「三年内到期债务占比」当短期债务度量,会不会系统性低估了真实的短债使用?

会,而且作者自己承认。可赎回债 (callable debt) 和违约时的加速条款,都让公司事实上的「短期性」比这个比例显示的更高。但这恰恰是一个对结论【有利】的偏差:度量低估短债,会让衰减效应更难被发现,所以能发现强衰减反而更可信。作者也用两年、四年、五年的口径做了稳健性检验。

Q:为什么衰减效应不彻底(残余负效应仍在)这件事,反而是个「好消息」?

因为它解决了开篇那个悖论。如果衰减彻底、成长机会的效应归零,那资本结构文献里那条顽固的负相关就无从解释了。残余负效应的存在——加上无评级公司那股压倒性的流动性风险——正好说明:公司确实在用短债,但治不彻底,于是负相关依然可见。

Q:这跟 Parrino and Weisbach (1999) 的结论冲突吗?

表面上冲突。他们用模拟法估计投资不足扭曲的量级,认为这些扭曲太小、不足以解释杠杆-成长机会负相关。但 Johnson 的实证显示公司确实在用短债主动衰减投资不足,且短债对部分公司是有代价的(压低了杠杆)。两者孰是孰非,本身就是个值得继续打的官司。

(b) 几个可能的研究问题与提案

1. 把「流动性风险」从评级哑变量升级为债券市场的直接度量。 【经济故事】本文用「有没有评级」当流动性风险的粗代理,但流动性风险本可以更直接地从二级市场买卖价差、再融资频率里读出来。如果能用更细的流动性度量替代评级,衰减/流动性两股力量的相对大小会更可信。 【可行性】中。需要把公司层面的债务期限数据,与 TRACE 之类的公司债二级市场流动性数据匹配(样本会缩到有公开债的公司)。识别上仍可沿用本文的联立方程框架。

2. 信用周期里的「期限—杠杆」权衡如何随时间摆动。 【经济故事】本文是 1986–1995 的横截面/面板平均效应。但流动性风险在信用收紧时会突然变贵,衰减与流动性两股力量的相对强弱很可能是【时变】的——衰退里公司也许宁愿放弃衰减投资不足,也要拉长债期避险。 【可行性】高。把样本延长到含数次信用周期,在交互项上再叠加宏观信用利差或货币政策状态即可。可与《晴天才借得起伞》的思路对接。

3. 外资持有人是否改变了「流动性风险」这道约束。 【经济故事】无评级、靠银行借短债的公司,流动性风险最重。如果一家公司的债被更多元、更有耐心的外资债权人持有,它续债时被迫低价清算的风险是否下降,从而让短债的衰减效应「净」出来? 【可行性】中。需要债券持有人结构数据(如各国央行/监管的持有人明细)与公司财务匹配,识别上可借助持有人结构的外生冲击。

4. 可赎回长债 vs 真短债:两条对冲投资不足的路径谁更优。 【经济故事】Barnea, Haugen, and Senbet (1980) 指出公司也可以用「可赎回的长期债」来对冲投资不足,而不必承受短债的流动性风险。那么在均衡里,什么样的公司选短债、什么样的选可赎回长债? 【可行性】中。需要区分债务的可赎回特征(FISD 之类的债券条款数据库可做到),把本文的短债度量拆成「真短」与「可赎回长债」两类分别进交互项。

参考文献

- Barnea, A., R. A. Haugen, and L. W. Senbet (1980). A Rationale for Debt Maturity Structure and Call Provisions in the Agency Theoretic Framework. Journal of Finance 35, 1223–1234.

- Barclay, M. J., and C. W. Smith, Jr. (1995). The Maturity Structure of Corporate Debt. Journal of Finance 50, 609–632.

- Barclay, M. J., L. M. Marx, and C. W. Smith, Jr. (1997). Leverage and Maturity as Strategic Complements. Working paper, University of Rochester.

- Diamond, D. W. (1991). Debt Maturity Structure and Liquidity Risk. Quarterly Journal of Economics 33, 341–368.

- Diamond, D. W. (1993). Seniority and Maturity of Debt Contracts. Journal of Financial Economics 33, 341–368.

- Guedes, J., and T. Opler (1996). The Determinants of the Maturity of Corporate Debt Issues. Journal of Finance 51, 1809–1834.

- Johnson, S. A. (2003). Debt Maturity and the Effects of Growth Opportunities and Liquidity Risk on Leverage. Review of Financial Studies 16(1), 209–236.

- Mauer, D. C., and S. H. Ott (1998). Agency Costs, Investment Policy and Optimal Capital Structure: The Effect of Growth Options. In M. J. Brennan and L. Trigeorgis (eds.), Project Flexibility, Agency, and Competition, Oxford University Press.

- Myers, S. C. (1977). Determinants of Corporate Borrowing. Journal of Financial Economics 5, 147–175.

- Parrino, R., and M. Weisbach (1999). Measuring Investment Distortions Arising from Stockholder-Bondholder Conflicts. Journal of Financial Economics 53, 1–42.

- Rajan, R. G., and L. Zingales (1995). What Do We Really Know About Capital Structure? Some Evidence From International Data. Journal of Finance 50, 1421–1460.

- Sharpe, S. A. (1991). Credit Rationing, Concessionary Lending, and Debt Maturity. Journal of Banking and Finance 15, 581–604.

- Smith, C. W., Jr., and R. L. Watts (1992). The Investment Opportunity Set and Corporate Financing, Dividend, and Compensation Policies. Journal of Financial Economics 32, 263–292.

- Stohs, M. H., and D. C. Mauer (1996). The Determinants of Corporate Debt Maturity Structure. Journal of Business 69, 279–312.

我的判断。 这篇文章的贡献在于「问题问得准」:它没有去重复验证「短债对不对」,而是抓住了文献里一个真实的逻辑裂缝——既然短债能治投资不足,那条负相关为何不死——并用一个交互项把答案拆成「衰减」与「流动性风险」两股可分离的力量。把内生性用联立方程认真处理、再用评级把样本切成两半看净效应翻转,是全文最有说服力的设计。最该存疑的,是识别完全依赖那套「理论没预测就排除为零」的约束——评级、资产期限对杠杆未必真的零影响,一旦约束站不住,那些交互项系数就可能有偏。后续我最想看到的,是把粗糙的「评级哑变量」换成债券市场里直接、时变的流动性度量,并把这套权衡放进一个完整的信用周期里检验——因为流动性风险的价格,恰恰是在市场快「干涸」的那一刻才最贵。