老板不想借钱,债却替他保住了位子——管理层自利如何解开「杠杆之谜」

本文读的是 Morellec (2004, Review of Financial Studies):在一个把投资政策内生化的或有权益模型里,资本结构不再由「股东价值最大化」决定,而是由经理在「扩张帝国」与「保住位子」之间的拉锯决定。这个简单的转向,恰好能解释一件让结构模型尴尬了十年的事——为什么现实里的公司,债借得比模型预测的少得多。

1 一个尴尬的预测

先从一个让无数人头疼的「成功」说起。

自 Modigliani 和 Miller (1958) 之后,资本结构理论的版图越铺越大:税盾、破产成本、各类利益冲突,统统被装进了同一个框架。到了 1990 年代,或有权益 (contingent claims) 模型——以 Leland (1994)、Leland 和 Toft (1996)、Goldstein、Ju 和 Leland (2001) 为代表——把这套理论推到了能算出具体数字的高度:给定波动率、税率、破产成本,模型能吐出一个最优杠杆比率。

听上去很美。可问题恰恰出在这个「具体数字」上。

把现实里合理的参数代进去,这些模型算出来的杠杆,远高于我们在数据里看到的。换句话说,模型说公司「应该」借很多钱,可现实里的公司却借得相当克制。更糟的是,模型还复制不出资本结构的横截面差异——它解释不了为什么有的公司多债、有的公司少债。Graham (2000) 那句著名的判断——公司用债「太保守」(too conservatively)——说的就是这件事。

这是一个「方向反了」的谜:不是模型算不出杠杆,而是它算出来的杠杆系统性地偏高。当一个模型在自己最该擅长的地方持续高估,往往说明它漏掉了某个一阶的力量。

那么,它漏掉了什么?

2 一个反过来的问题

标准结构模型有一个不起眼、却致命的假设:公司的投资政策是给定的,资本结构是为了让公司价值最大化而选的。

可现实里,钱不是「公司」借的,是经理借的。而经理和股东,想要的并不是同一样东西。

这里要请出 Jensen (1986) 那个经久不衰的洞见:经理偏爱投资、偏爱把公司做大——哪怕项目是负 NPV 的,「帝国」本身就能给他带来私人收益。于是出现了自由现金流的代理成本 (agency costs of free cash flow)。Jensen 的药方是债:还本付息会把经理手里那笔「闲钱」抽走,逼他不去乱投。(关于这味药,可参见《现金为什么一定要「还」出去?——四十年后,重读 Jensen 的自由现金流》。)

但 Jensen 的逻辑里藏着一个分岔。债能管住经理——这没错。可问题是,谁来决定借多少债?

- 如果是股东说了算,那为了管住经理,股东可能愿意上更高的杠杆;

- 如果是经理说了算,而经理讨厌被债勒住脖子、又舍不得他那些成长期权,那他会借比最优更少的债。

Morellec 抓住的正是第二条。一个自然的问题于是浮现:如果我们老老实实承认「债是经理选的」,模型预测的杠杆会不会自动降下来,正好对上现实?

这就是全文的核心张力。接下来要做的,是把这句话翻译成一个能算的模型。

3 模型设定:一个会「扩张帝国」的经理

Morellec 构造了一家同时拥有在位资产 (assets in place) 和投资项目(成长期权)的公司。

在位资产。 资产产生的经营利润与一个状态变量 \(x_t\) 正相关。在位经理凭借专有的人力资本,能给资产「增值」,于是瞬时经营利润为

$$f_{(\delta)}(x_t)=\delta x_t-c,$$

其中 \(\delta-1\ge 0\) 是在位经理相对于「次优替代者」多创造的价值,\(c\ge 0\) 是包含经理固定工资 \(w\) 的每期固定成本。状态变量服从几何布朗运动

$$dx_t=\mu x_t\,dt+\sigma x_t\,dZ_t,\qquad x_0>0,$$

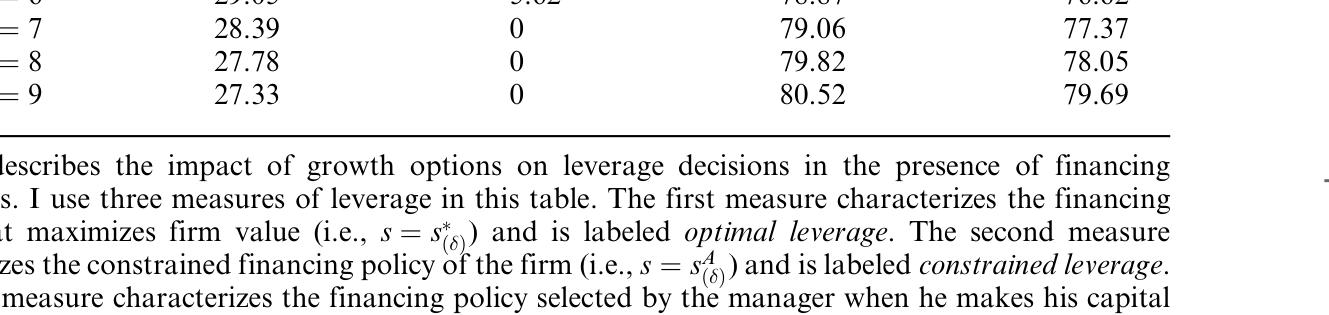

并假定 \(\mu $$f_{(1)}(x_t)=x_t-c.$$ 这个 \(\delta>1\) 是整篇文章的隐形主角:正因为在位经理「更值钱」,他才是部分壕沟化 (partially entrenched) 的,才有了对政策的自由裁量空间。 成长期权与过度投资。 这是模型最巧妙的一块积木,承袭自 Stulz (1990)。公司每单位时间有 \(I^*\) 个正 NPV 项目——\(I^*\) 越大,公司成长期权越多。投资的边际产出是一个阶梯函数: 关键假设来了:经理从投资本身获得私人效用,因此他愿意一路投到 \(J\)——也就是说,正 NPV 项目投完后,他还会继续投那些负 NPV 的项目。只有超过 \(J\) 的现金才会被吐给股东。这就把 Jensen 的「自由现金流」用一个干净的函数形式写了出来:经理的过度投资,恰恰对那些现金流充沛的公司(高 \(x_0\) 或高 \(\sigma\))更严重。 经理的目标。 除了固定工资,经理还从「投资」和「保住控制权」两件事里获得效用,且这两块可加可分。直觉上,经理是个帝国建造者:他想多投、想留任。 现在我们可以把无杠杆公司的价值写出来。它等于「高效率的现金流 + 清算价值 − 过度投资的损耗」的风险中性期望: 第一、二项是「好经理」也会创造的价值;真正刻画代理问题的是第三项——它度量了经理的扩张冲动到底烧掉了多少钱。这一项,正是 Jensen 的自由现金流代理成本在连续时间里的样子。 现在引入债务:一笔永续息票 \(s\),一旦违约即刻清算。 这里有一个看似技术、实则关键的设定——基于股权的违约 (stock-based default):股东在股权价值归零时才违约,因此只要公司还有正的经济净值,股东就愿意继续往里注资。违约门槛由光滑粘合条件 (smooth-pasting condition) [见 Dumas (1991)] 决定: $$\left.\frac{\partial e^f_{(\delta)}(x,s)}{\partial x}\right|_{x=x^l_{(\delta)}}=0.$$ 为什么这一步重要?因为它意味着违约门槛 \(x^l_{(\delta)}\) 是内生的,会随成长期权而动。Morellec 的图 1 给出了一个反直觉的结果:在他的校准下(无风险利率 \(r=6\%\)、在位经理的差异化生产力 \(\delta-1=5\%\)、漂移 \(\mu=0.01\)、波动率 \(\sigma=25\%\)、固定成本 \(c=1\)、税收优势 \(\tau=15\%\)、清算成本 \(\alpha=25\%\)、\(H=1.1\)、\(L=0.9\)),违约门槛随成长期权数目 \(I^*\) 的增加而下降。原因是:成长期权越多,过度投资的潜在成本越小、而不足投资 (underinvestment) 的潜在成本越大,于是股东宁愿把违约往后拖。在标准模型里加杠杆只会抬高违约门槛,这里却被「杠杆对投资机会价值的正面作用」抵消了一部分。 接下来是全文的分水岭——要区分两种杠杆: 如果让经理自由选债,结果几乎是注定的:债会管住他的自由现金流、还会逼他在心爱的成长期权上不足投资,所以一个帝国建造者会借比最优更少的债。 到这里,谜底似乎已经揭开了一半:观察到的低杠杆,是因为经理不想借债。可故事如果到此为止,就太单薄了——它会推出一个荒谬的极端:经理一分债都不借。现实显然不是这样。 于是,真正关键的一步来了。 经理不想借债。但他也不能完全为所欲为——因为他头上悬着一把剑:控制权挑战 (control challenge)。 模型假设:经理的政策越偏离价值最大化,招来控制权挑战的概率就越高。而一旦挑战成功,专有人力资本随之消失(替代经理 \(\delta=1\),且不会过度投资),在位者就丢了位子。 这把剑改变了一切。一个聪明的、想留任的经理会意识到:与其等着被人轰下台,不如主动借债,预先承诺 (precommit) 一个不会太离谱的投资政策——债的还本付息会替他绑住自己的手,让公司效率高到挑战者无利可图。于是债务从「经理避之不及的东西」,变成了「经理用来自保的工具」。 这正是 Jensen (1986) 的另一面,但 Morellec 把它内生了:债不是股东强加的紧箍咒,而是经理为了活下去自愿戴上的。(这与《举债,竟是为了「逼」别人把好钱让出来》、以及《借来的「紧箍咒」:当老板的控制权远超他的钱包》的精神是相通的。) 现在,把这两股力量摆在一起——扩张冲动把债往下压,控制权威胁把债往上顶——实际杠杆,就是这场拉锯的均衡点。 而决定这个均衡点落在哪里的,是成长期权的数目。逻辑链条是这样的:成长期权越多 → 现金被好项目吸收得越多、过度投资的成本越低 → 经理「浪费」得没那么离谱 → 招致控制权挑战的风险下降 → 用来吓退挑战者所需的债也就越少。 于是高成长公司用更少的债。 注意这个结论:它在表面上和经典的 Smith 和 Watts (1992)、Rajan 和 Zingales (1995) 的经验事实完全一致,但走的是一条全新的暗线。教科书把「高成长 → 低杠杆」归因于股东-债权人冲突(不足投资、资产替代)。可 Leland (1998) 发现资产替代下的最优杠杆反而更高,Parrino 和 Weisbach (1999) 也算出这些冲突「太小,解释不了横截面差异」。Morellec 的贡献,是用经理-股东冲突这条被定量研究长期忽视的线,重新讲通了同一个事实。 模型的全部预测,最终落在三张比较静态表上。 第一,壕沟化经理手里的杠杆。 表 1 给出在位经理自选杠杆时各参数的影响。核心信息是:当资本结构由经理决定,实际债务系统性地低于最大化公司价值的最优债务——empire-building 的力量把杠杆往下拽。这正是「低杠杆之谜」在模型里的直接体现。 Table 1: reports the main comparative statics concerning leverage decisions made by entrenched 第二,成长期权的作用。 表 2 把成长期权 \(I^*\) 推到不同水平(并考虑融资约束)。随着 \(I^*\) 上升,过度投资的成本下降,威慑挑战所需的债务随之走低——模型由此内生出「高成长、低杠杆」的横截面规律,而无需诉诸股东-债权人冲突。 Table 2: describes the impact of growth options on leverage decisions in the presence of financing 第三,未来控制权挑战的威胁。 表 3 刻画潜在的、未来才会发生的控制权挑战如何反过来塑造今天的融资决策。当挑战的威胁更可信时,经理有更强的动机提前加杠杆来自我约束——债务水平上移。这把「债是自愿承诺工具」这一机制量化了出来。 Table 3: describes the impact of potential future control challenges 把三张表连起来读,就是本文一句话的全部:实际杠杆 = 帝国建造冲动(压低债)与控制权威胁(顶高债)的均衡,而成长期权决定了这个均衡落在哪儿。 标准结构模型之所以高估杠杆,正是因为它默认股东说了算、且投资外生;一旦把决策权还给那个有私心、又怕丢位子的经理,模型预测的杠杆就自然降到了更接近现实的区间。 把这条线捋一捋,会看得更清楚。 最上游是 Modigliani 和 Miller (1958)——资本结构无关命题,逼着后人去找「到底什么让它有关」。接着是两条平行的代理支流:Jensen 和 Meckling (1976) 奠定代理成本框架,Myers (1977) 给出股东-债权人冲突下的不足投资,而 Jensen (1986) 则点出自由现金流这一经理-股东冲突的核心,并把债当成解药。 然后,Stulz (1990) 迈出关键一步:他用阶梯式边际产出把「过度/不足投资」装进了一个可解的金融政策模型——Morellec 的成长期权积木正是从这里搬来的。与此同时,Leland (1994) 开创了能算出具体杠杆数字的或有权益结构模型,却也带来了「杠杆偏高」的尴尬。Zwiebel (1996) 则在另一条路上把「管理层壕沟 + 控制权威胁」写成了动态资本结构的驱动力。 到了世纪之交,争论白热化:Leland (1998) 与 Parrino 和 Weisbach (1999) 几乎一致地判定,股东-债权人冲突「太小」,撑不起观测到的横截面差异。本文 Morellec (2004) 正好站在这个十字路口——它接过 Stulz 的投资积木、Leland 的或有权益机器、Jensen 与 Zwiebel 的代理与控制权视角,把「经理-股东冲突」这条被定量文献冷落的线,焊成了一个能同时解释低杠杆与横截面差异的统一模型。 Q:这和 Jensen (1986) 的自由现金流假说,到底有什么不一样? Jensen 是定性的、且默认「债能管住经理、所以该上债」。Morellec 把决策权交还给经理后,得到一个反转:经理本身讨厌债(债勒住他的帝国),只有在控制权威胁下才自愿借债。于是同一个机制既能压低杠杆、又能在威胁下抬高杠杆——这是 Jensen 框架里看不到的张力。 Q:「高成长 → 低杠杆」不是早就有了吗?本文新在哪? 经验事实是老的(Smith-Watts、Rajan-Zingales),但主流解释走的是股东-债权人冲突(不足投资)那条线,而 Leland (1998)、Parrino-Weisbach (1999) 恰恰证明那条线「力量不够」。本文的新意是用经理-股东冲突 + 控制权威胁重新推出同一事实,给一个被定量研究判过「死刑」的渠道翻了案。 Q:把违约设成「股权价值归零」(stock-based default),是不是太巧了? 这是结构模型的标准做法,好处是违约门槛由光滑粘合条件内生决定、会随成长期权而动(图 1)。代价是它假定股东只要净值为正就持续注资、且经理没有「深口袋」。换一种基于现金流的违约定义,定量结论可能松动,但「经理压低杠杆」的定性方向应当稳健。 Q:模型里债务是永续、不可重新谈判的,这会不会过度简化? 会。Fan 和 Sundaresan (2000)、François 和 Morellec (2002) 都表明,允许违约时重新谈判会显著改变证券估值与杠杆选择。本文为了让「投资政策内生」这块保持可解,牺牲了债务动态——这是一个清楚的、有意识的取舍。 Q:「控制权挑战的概率随偏离价值最大化而上升」——这个机制是不是塞进去的(reduced-form)? 是约简式的。模型没有显式建模一个收购方的最优出价博弈,而是直接假定「越浪费越容易被挑战」。这让模型可解,但也意味着控制权市场的微观结构(如反收购条款、股权集中度)只能通过这个约简参数间接进入。把它显式化,正是后续可做的方向。 Q:这是个纯理论模型,怎么说它「解释了」观测到的杠杆? 严格说,本文做的是校准 (calibration),不是估计:用一组合理参数证明模型能产生现实区间的低杠杆与横截面差异,而非用数据结构化估计出代理成本。所以它的说服力在「机制可行性」,而不在「点估计」。把它拿去结构估计,是一个明显的待办。 1. 把「经理自利渠道」搬进公司债定价 【经济故事】既然经理的扩张冲动会内生地压低杠杆、又会在控制权威胁下抬高它,那么债券持有人面对的违约风险,其实部分取决于「这位经理有多怕丢位子」。治理越弱(壕沟越深)的公司,债务作为承诺工具的价值越高,信用利差里也许藏着一块「治理溢价」。

【可行性】中。需要把公司治理指标(如 E-index、机构持股、双层股权)与公司债二级市场利差(TRACE)匹配,识别上可借并购法、反收购法的外生变动。难点是把「控制权威胁」量化成一个可信的外生冲击。 2. 外资持有人会不会改变这场拉锯? 【经济故事】外资机构往往是更主动的监督者,也可能加剧控制权威胁。按本文逻辑,外资持股上升 → 控制权约束变紧 → 经理被迫上更高杠杆来自保。这给「外资 → 杠杆」提供了一条全新的代理渠道预测。

【可行性】中高。可用各国「可投资度 (investability)」改革或指数纳入作为外资准入的外生冲击,做双重差分 (difference-in-differences, DiD),看公司杠杆与投资效率的反应。数据上 Worldscope/FactSet 可得,识别相对干净。 3. 成长期权、过度投资与债务期限的联合选择 【经济故事】本文只讨论了「借多少」,没碰「借多久」。但短债的滚动续作本身就是一种更强的承诺工具——它比永续债更频繁地把经理拽回市场受审。高成长公司若既要低杠杆、又要约束自利,会不会转而用短债来替代?

【可行性】高。债务期限数据(Compustat)齐全,Johnson (2002) 已有「成长期权 → 短债」的实证基础,可在其上叠加治理变量做交互检验。 4. 控制权市场活跃度作为杠杆的时间序列驱动 【经济故事】如果债是用来吓退挑战者的,那么当并购市场整体降温(控制权威胁变弱)时,经理应当趁机去杠杆、放纵自己的扩张。这能为「杠杆的时间趋势」提供一个代理视角的解释。

【可行性】中。需要一个外生的「控制权威胁强度」时序——例如各州反收购立法的交错通过(Garvey 和 Hanka (1999) 用过),结合交错 DiD 的稳健做法谨慎识别。 这篇文章最漂亮的地方,是它用一个转向解决了两个问题:把「谁选债」从股东换成有私心、又怕丢位子的经理,就同时压低了模型的杠杆预测、并复制出了横截面差异——而且走的不是被 Parrino-Weisbach 判过「无力」的老渠道。它把 Jensen 的口号、Stulz 的积木、Leland 的机器和 Zwiebel 的控制权视角,焊成了一个自洽、可解、可校准的整体,这种综合本身就是贡献。 我的保留有三点。其一,识别其实是校准而非估计:文章证明了机制「能」产生现实数字,但没有用数据把代理成本的大小结构化地估出来,因此它对「经理自利到底贡献了多少」这个量级问题保持沉默。其二,控制权威胁是约简式的——「越偏离价值最大化越容易被挑战」被直接假定,而非从一个显式的收购博弈里推出来,这让所有关于治理的可比较静态都依赖这一个未被微观化的参数。其三,债务被设成永续且不可谈判,与同期重新谈判文献(Fan-Sundaresan 2000)的结论存在张力。 后续我最想看到的,是把这个模型结构化估计到一个真实样本上:用治理指标和控制权市场的外生变动,去识别「empire-building 把杠杆往下压了多少、控制权威胁又顶回去多少」。如果这两股力量的相对强弱能被数据钉下来,那本文从一个「优雅的可能性」就升级成了一个「可证伪的解释」。在我看来,这才是把代理理论从黑板真正搬进资本结构数据的那一步。

4 债务登场:经理为什么不想要它

5 反转:是「保住位子」逼他借了债

6 主要结果:把拉锯写成比较静态

7 文献脉络

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

(b) 几个可能的研究问题与提案

我的判断

参考文献