举债,竟是为了「逼」别人把好钱让出来

本文读的是 Almeida & Wolfenzon (2005, Journal of Financial Economics):在投资者保护较差、现金流只能部分质押的经济里,企业更高的外部融资需求反而能改善整个经济的资本配置效率——因为它逼着那些「过得去」的中等项目被清算,把腾出来的资本让给真正的高产项目。一句反直觉的话:举债对单个公司可能是负担,对整个经济却可能是福音。

1 一个被我们说反了的故事

我们对「外部融资」几乎有一种本能的戒备。

借钱要还本付息,发股要稀释控制权;融资约束 (financing constraint) 卡着企业的投资,融资需求大的公司更容易在坏年景里被债主逼到墙角、被迫贱卖资产。直觉上,一个经济体如果企业普遍「缺钱、要外融」,听起来不像好事——它意味着自有资金不够、意味着脆弱、意味着 Diamond (1991) 笔下那种「到期了还不上、只能被清算」的风险。

但 Almeida 和 Wolfenzon 在这篇 2005 年的 JFE 里,偏偏要把这个故事讲反。

他们的核心命题是这样的:当资本配置本来就被糟糕的投资者保护 (investor protection) 卡住时,企业整体上更高的外部融资需求,反而会通过「多清算、把资本释放出来」来改善全社会的资本配置效率 (efficiency of capital allocation)。

注意这里有两个一旦说清楚就很关键的限定词。第一,这是一个一般均衡 (general equilibrium) 的故事——我们关心的不是某一家融资的公司过得好不好,而是融资这件事在整个经济里激起的涟漪。第二,外部融资带来的好处是一种社会收益,而不是私人收益:它甚至可能在被融资的那家公司层面引入了低效(过度清算),却让经济中别的公司受益。

这正是它跟 Jensen (1986) 那条著名的「自由现金流」逻辑分道扬镳的地方。Jensen 说债务能管住经理人乱花钱,好处落在发债公司自己的股东身上;而这里,债务的好处落在别人身上。(关于 Jensen 那条经典逻辑,可参见《现金为什么一定要「还」出去?——四十年后,重读 Jensen 的自由现金流》。)

要把这个反转讲透,得先搭出他们的模型。

2 模型设定:三类项目、三个日期

经济里有两类风险中性、不贴现未来的主体:测度为 1 的企业家(每人手里有一个项目)和一批没有项目机会的投资者。全经济只有一种商品——资本。

初始时刻 \(t_0\),经济中的资本总量是 \(1+K\)(其中 \(K>1\))。每个企业家自有 \(1-Z\) 单位(\(0\le Z<1\)),剩下的 \(K+Z\) 单位握在投资者手里。时间线分三段:

- \(t_0\):企业家发行金融合约,向外部投资者募集 \(Z\) 单位资本,去支付项目的投资成本;

- \(t_1\):项目的生产率信息到达,资本可以在项目之间重新配置 (reallocation);

- \(t_2\):现金流实现。

资本可以无损耗地储存,也可以投进两种在 \(t_2\) 才付钱的技术里。

第一种叫项目 (projects),每个项目无穷小。\(t_0\) 投入 1 单位;到 \(t_1\),项目可以被清算 (liquidation)(整整 1 单位资本被收回),也可以继续、甚至再追加资本。项目分三型——高、中、低生产率,概率 \(p_H,p_M,p_L\),每单位投入分别产出

$$Y_H > Y_M > Y_L \ge 0,$$

但只对前两单位有效(\(t_0\) 投的那一单位,和 \(t_1\) 可能追加的那一单位),再多投就不产生现金流了。

第二种叫一般技术 (general technology),\(t_1\) 时对所有人开放,单位回报 \(x(\omega)\),\(\omega\) 是投进去的总资本。两条假设给整个故事定了调:

$$\text{Assumption 1:}\quad \frac{\partial[\omega x(\omega)]}{\partial \omega}\ge 0,\quad x'(\omega)\le 0,\quad x(1+K)>1;$$

$$\text{Assumption 2:}\quad Y_M > x(0).$$

合起来,技术的生产率排序是:高产项目 $>$ 中产项目 $>$ 一般技术 $>$ 低产项目。记住这个排序,下面的全部张力都来自它。

3 真正的摩擦:现金流只能押一半

如果这就是全部,资本会乖乖流向最高产的地方,没什么好讲的。让模型有了灵魂的,是一条来自投资者保护的摩擦——有限可质押性 (limited pledgeability)。

企业没法把项目产生的全部现金流都「押」给外部投资者。具体地说,对 \(t_2\) 期第二单位投资的回报,只有比例 \(\lambda\) 是可质押的。于是在 \(t_1\) 的再配置市场上,一个生产率为 \(s\)、选择继续的项目 \(j\),它能向新投资者承诺的单位回报上限是:

这条约束的灵感,作者直接接到 Shleifer & Wolfenzon (2002):内部人本可以侵占外部投资者,但侵占有成本,保护越好(侵占越贵)、可质押的现金流就越多,\(\lambda\) 就越高。它也能从 Hart & Moore (1994) 的人力资本不可让渡、或 Holmstrom & Tirole (1997) 的道德风险里推出来。

还有一条关键的不对称假设:清算所得是完全可质押的。直觉很自然——清算时把资产卖掉收回的钱,比项目未来现金流更容易被外部核实;而且企业家的人力资本对「清算」这件事没用,所以他没法靠「撂挑子」要挟分一杯羹。这条不对称(继续只能押 \(\lambda Y_s\)、清算却能押满)后面是发动机。

4 把 \(t_1\) 市场画成一条供给与需求曲线

模型倒着解。\(t_2\) 没有决策,从 \(t_1\) 的再配置市场入手。

供给侧。 能被重新配置的资本一共是 \(K+T\):\(K\) 是从 \(t_0\) 储存下来的,\(T\) 是清算项目释放出来的,

$$T=\int_{j\notin C} \mathrm{d}j,$$

\(C\) 是继续经营的项目集合。低产项目继续下去不产生现金,所以总会被清算,于是清算所得至少有 \(p_L\)。供给曲线是一条竖线。

需求侧。 高产、中产项目和一般技术都来抢这笔资本。受限于可质押性,高(中)产项目最多开出 \(\lambda Y_H\)(\(\lambda Y_M\))每单位,一般技术开出 \(x(\omega)\)。模型假设在 \(\omega\) 很小时 \(x(0)>\lambda Y_H\)——也就是说,一般技术在一开始反而比好项目更能出价。于是资本先涌向一般技术,随着投得越多、\(x(\omega)\) 越低;当它跌到 \(\lambda Y_H\),高产项目才挤得进来,这就是需求曲线那段平台。

均衡由一个临界值 \(R^*\) 刻画(Lemma 1):

$$r_j=\begin{cases}0 & \text{if } P_j < R^*,\\[2pt] 1 & \text{if } P_j>R^* \text{ or } P_j=R^*,\ \bar{P}_j>R^*,\\[2pt] r^* & \text{if } P_j=\bar{P}_j=R^*,\end{cases}$$

一般技术拿走 \(\omega^*=x^{-1}(R^*)\),再由市场出清

$$\omega+\int_{j\in C} r_j\,\mathrm{d}j = K+T$$

把 \(R^*\) 钉死。出价严格高于 \(R^*\) 的拿到资本,低于的拿不到,等于的无差异。

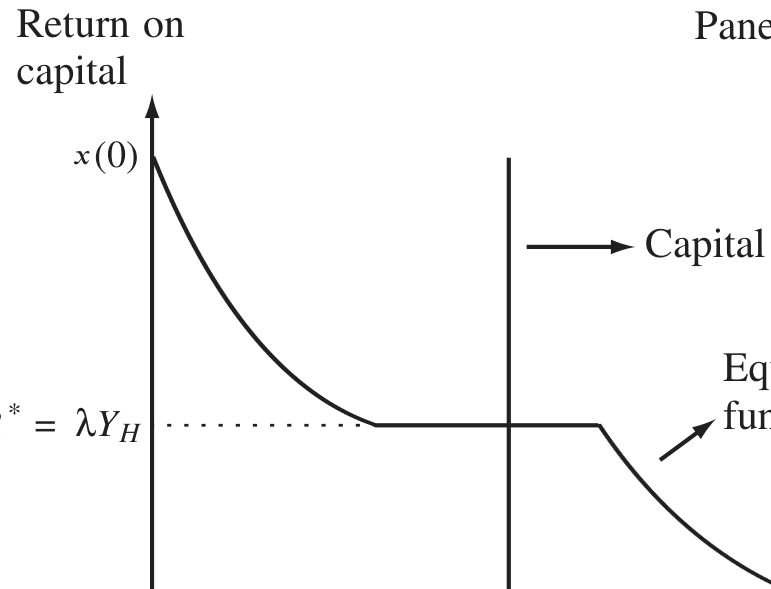

下面这张图,是整篇论文的心脏。

Figure 2: Equilibrium in the date-t reallocation market. The vertical line represents the total capital

Panel A:供给只有 \(K+p_L\)(只有低产项目被清算)。 均衡利率是

$$R^* = x(K+p_L).$$

接着,两件坏事同时发生。其一,由 Assumption 1(c) 一带的设定,\(x(K+p_L)>\lambda Y_H\)——市场利率高过高产项目能出的最高价,于是高产项目一分钱也抢不到。其二,对中产项目算一笔账:继续能拿 \(Y_M\),清算后把那 1 单位拿到市场上再投只能拿 \(R^*=x(K+p_L)\)。而由 Assumption 2,\(x(K+p_L)\le x(0)

于是有限可质押性从两头扭曲了配置:高产项目吸不到该给它的资本;中产项目又不肯主动把资本让出来。社会上明明该做的事——清算一个中产项目(值 \(Y_M\))、把那单位资本送给高产项目(值 \(Y_H\)),凭空多出 \(Y_H-Y_M>0\) 的产出——就是不会自发发生。因为高产项目只能可信地出价 \(\lambda Y_H\),它竞不过市场利率,抢不走中产手里的资本。

那么,怎么才能逼中产项目松手?

5 反转:外部融资就是那只「逼着松手」的手

这正是 \(t_0\) 期外部融资的角色。

回想那条不对称:继续只能质押 \(\lambda Y_s\),清算却能质押满。所以当初始融资需求 \(Z\) 足够大时,企业要还得起 \(t_0\) 期的投资者,唯一的办法就是在 \(t_1\) 承诺一定程度的清算——只有清算所得才押得动那么多钱。

接着,一个自然的问题是:要清算,先清算谁?答案藏在 \(Y_H>Y_M\) 里。事前来看,承诺清算一个中产项目,比承诺清算一个高产项目「更便宜」——清算高产项目丢掉的剩余太多。于是当融资倒逼清算时,最优合约会先让中产项目去死。

这一步是全篇的枢纽。中产项目被清算 → 释放出的资本把供给曲线从 \(K+p_L\) 往右推到 \(K+T\) → 这就是图 2 的 Panel B。供给上移,市场利率被压低,一直压到

$$R^* = \lambda Y_H,$$

此时高产项目终于挤进了平台、吸到了资本。从中产项目流出来的钱,有一部分找到了高产项目,整个经济的总产出因此变高。

于是反转完成:对那家被融资、被迫过度清算的公司来说,这可能是次优的;但它释放的资本喂饱了别处的高产项目,是一种社会收益。这就是开头那句话的全部含义。

这里有个不可忽视的前提:作者强调,结论成立需要 \(\lambda 不太低**。若可质押性太差,即便清算释放出更多资本、把利率压下来,高产项目能出的 \)\lambda Y_H$ 仍然低得抢不到钱,那笔释放出的资本只会流回一般技术,配置不会改善。换句话说,「外部融资改善配置」是投资者保护中等**时才点亮的机制——太好了用不着它,太差了它也救不了。

值得点一句:这个框架要求资本能在不同生产率的、正在运行的项目之间重新配置,而这恰恰是 Shleifer & Wolfenzon (2002) 同样用了有限可质押性、却给不出本文结论的原因——他们没有这条「跨项目再配置」的渠道。

6 数据:把「外融依赖」从行业搬到国家

理论给出一个干净的可检验命题:控制住投资者保护的水平之后,一国企业整体的外部融资需求,应当对资本配置效率有独立的正向作用。

怎么度量「一国的外部融资需求」?作者用了一招拼装:

- 拿 Rajan & Zingales (1998) 的行业级外部融资依赖度 (external finance dependence)——一个行业在多大程度上靠外融成长,这被认为是行业的技术属性、跨国可比;

- 再用每个国家各行业在制造业总产出中的份额(即一国的产业结构)做权重,加权出一个国家级的外部融资需求指数。

被解释变量是 Wurgler (2000) 的资本配置效率度量:一国内部,行业投资对行业增加值的弹性——增加值涨的行业投得多、跌的行业投得少,弹性越高,说明资本越会往「该去的地方」流。

跨国回归的结果与理论一致:外部融资需求与资本配置效率正相关,而且在控制了经济发展、金融发展、以及投资者保护等变量之后依然成立。更妙的是,这个相关主要由弹性的「年度内」(within-year) 成分驱动——也就是同一年里资本在不同行业间的腾挪,这恰恰最贴近模型说的「再配置」。最后,作者用 Easterly & Levine (2003) 的一国商品禀赋(地理、气候这类外生于金融的东西)作工具变量 (instrumental variable, IV) 给外融指数做了内生性处理——论点是禀赋外生地决定了产业结构、进而决定了外融需求——结论依旧显著。

这是一篇「理论为主、实证为辅」的论文:实证部分是对模型核心比较静态的一次跨国佐证,而非精细的因果识别工程。读它时,重心该放在那条供需曲线和「清算谁」的逻辑上。

7 文献脉络

把这条线索捋直,能看清这篇论文站在哪。

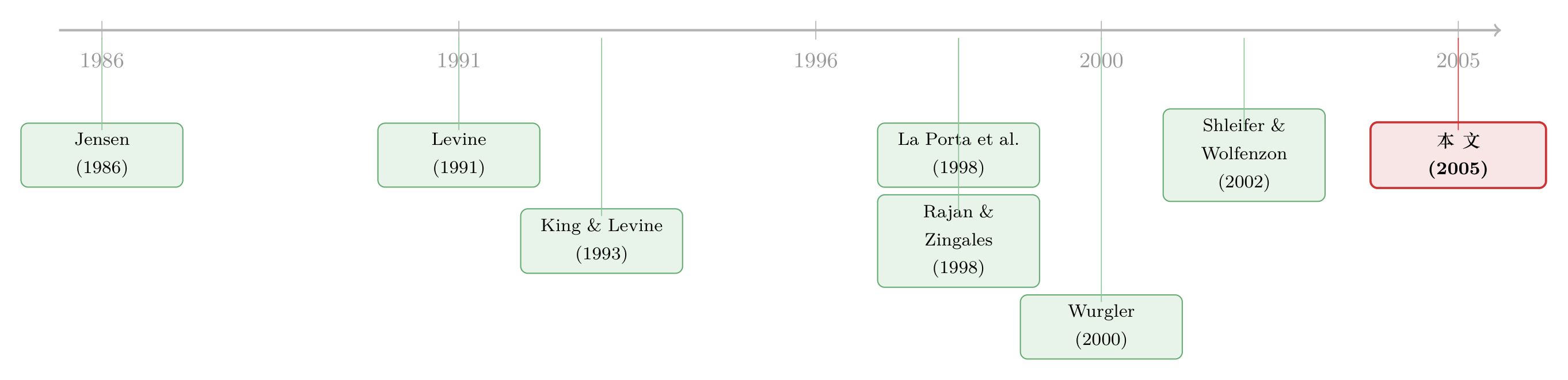

最早的一支是金融与增长:King & Levine (1993a)、Levine & Zervos (1998)、Rajan & Zingales (1998) 反复确认了金融体系影响经济增长。紧接着一个自然的追问是——金融通过什么影响增长?La Porta et al. (1997, 1998) 给出一个有力的答案:投资者保护才是金融体系质量的主轴。Wurgler (2000) 则把镜头对准了一个具体的渠道——资本配置效率,并发现金融发展和投资者保护与之正相关。

另一支是有限摩擦下的一般均衡配置模型:Levine (1991)、Bencivenga et al. (1995) 都论证了金融摩擦会降低配置效率,但他们盯的是股权交易的交易成本。本文与 Shleifer & Wolfenzon (2002) 一同把摩擦换成了有限可质押性——这才是关键,因为可质押性制造了内部人与外部人之间的利益冲突(内部人想续、外部人想清算),而交易成本对所有投资者一视同仁,催生不出这种冲突,也就给不出「外部融资改善配置」的预言。

本文的落点,就是在这条「投资者保护 → 配置效率」的主干上,添了一个被忽略的自变量:外部融资需求,并指出它在中等保护水平下扮演的、出人意料的正面角色。(这条「资本错配」的线索,国内读者还可以对照《钱配错了地方,就成了「全要素生产率」的缺口》与《市场太「集中」,资本就会配错地方》一起看。)

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这跟 Jensen (1986) 的「债务约束经理人」到底差在哪?

差在三点。其一,本文是一般均衡,关心的是融资对整个经济的外溢,而非单个公司;其二,本文的好处是社会收益——增量外融不利于受融公司本身(清算概率升高),却利于经济中其他高产公司;其三,Jensen 的逻辑主要针对股权分散、经理人可能投负 NPV 项目的公司,而本文里即便是 100% 企业家自有的公司,外部融资也能产生社会收益。

Q:「过度清算」明明是低效,凭什么说它好?

关键在「对谁」。对被清算的那家公司,继续经营本可拿 \(Y_M\),清算是私人意义上的次优。但在均衡里,它腾出的资本流向了被卡住的高产项目(\(Y_H>Y_M\)),社会总产出反而上升。低效是私人的,收益是社会的——这正是一般均衡视角的价值。

Q:为什么先清算中产项目,而不是高产或低产?

低产项目本来就总被清算(继续无现金流)。在高产与中产之间,事前承诺清算高产项目要丢掉的剩余更大、成本更高,所以当融资倒逼清算时,最优合约挑「更便宜」的中产项目先下手。

Q:清算所得「完全可质押」这条假设是不是太巧了?

它是发动机,但作者给了站得住的理由:清算变现的钱比未来现金流更容易被外部核实;且企业家的人力资本对清算这件事没用,他无法靠要挟分成。继续经营才给内部人留了侵占空间,所以继续只押得动 \(\lambda\)、清算押得满——这条不对称是结论的来源,去掉它机制就垮了。

Q:结论会不会对投资者保护的高低很敏感?

是的,而且作者很诚实地指出了。只有当 \(\lambda\) 不太低时,被释放的资本才追得到高产项目;\(\lambda\) 太低时高产项目出价 \(\lambda Y_H\) 仍然吸不到钱,机制熄火。所以这是一个中等保护才点亮的故事,不是普适灵药。

Q:实证里那个国家级外融指数,可信吗?

它是「行业外融依赖度 × 行业产出份额」拼出来的,好处是行业依赖度被当作可跨国比较的技术属性、相对外生于一国金融。但它毕竟是间接代理,且用产出份额加权本身可能与发展水平相关——所以作者才补了用商品禀赋(Easterly-Levine)做 IV 这一步。把它当作对模型比较静态的佐证、而非铁板钉钉的因果,更稳妥。

(b) 几个可能的研究问题与提案

-

外部融资需求与公司债市场流动性的「再配置」类比。 【经济故事】本文讲的是实物资本在项目间的再配置;类似地,信用市场里,发行人整体的再融资需求是否会通过「逼迫低质量发行人退出/被接管」来改善二级市场的资本流向? 【可行性】中。可用 TRACE + Mergent FISD 构造行业/发行人层面的再融资到期墙,识别上靠到期结构的准外生变动;难点是把「配置效率」在债市里定义清楚。

-

外资持有人作为「可质押性」的外生冲击。 【经济故事】外资进入往往伴随更强的治理与披露要求,相当于外生地抬高了 \(\lambda\)。按本文逻辑,在 \(\lambda\) 中等的国家,外资进入应当放大「外融—配置效率」的正向关系。 【可行性】中。可借市场准入/可投资度改革(如 MSCI 纳入)做 DiD,配合 Wurgler 式弹性度量;识别担忧是改革与其他金融自由化同时发生。

-

把 \(\lambda\) 直接量出来,重做这条比较静态。 【经济故事】本文的关键非线性(\(\lambda\) 太低则机制熄火)从未被直接检验。若能在公司层面构造可质押性代理(如抵押品比例、应计可验证性),就能检验「外融改善配置」是否真的只在中等 \(\lambda\) 区间成立。 【可行性】中偏低。可质押性的可信代理很难找,容易与融资约束本身混淆,需谨慎设计。

-

衰退期的「被迫清算」与配置效率。 【经济故事】衰退抬高再融资压力,按本文逻辑应当加速低/中产项目的清算与资本再配置。这与「衰退中结构变革加速」的文献能否对得上? 【可行性】高。行业级投资—增加值弹性的年度面板现成,可比较衰退年与平常年的 within-year 成分。

9 我的判断

这篇论文最漂亮的地方,是把一个直觉上的「坏事」(企业要外融)在一般均衡里翻成了「好事」,而且翻得有机理、有边界——它清楚地告诉你这个机制在 \(\lambda\) 太低或太高时都不成立。那条「继续只押 \(\lambda Y_s\)、清算押满」的不对称,是整篇文章四两拨千斤的支点:正是它制造了内部人与外部人之间「续还是清」的冲突,也正是这个冲突,让别的金融摩擦(如交易成本)模型给不出同样的预言。这是一个理论贡献边界划得很清的范例。

对识别的担忧,主要在实证那半。国家级外融指数是间接代理,被解释变量 Wurgler 弹性也只是配置效率的一个侧影;商品禀赋作 IV 缓解了内生性,但排他性约束(禀赋只通过产业结构、不通过别的渠道影响配置效率)终归是个需要信仰的论断。说到底,这是一篇理论为体、实证为证的论文,实证强度不必苛求。

后续我最想看到的,是把那条非线性(中等 \(\lambda\) 才点亮)拿到微观数据上去做一次干净的检验——比如用一次外生抬高可质押性的治理冲击,看「外融—配置」关系是否真的呈倒 U 或阈值形态。如果它成立,这篇二十年前的理论会获得它一直缺的那块经验拼图。

参考文献

- Almeida, H., & Wolfenzon, D. (2005). The effect of external finance on the equilibrium allocation of capital. Journal of Financial Economics 75(1), 133–164.

- Bencivenga, V., Smith, B., & Starr, R. (1995). Transaction costs, technological choice, and endogenous growth. Journal of Economic Theory 67, 153–177.

- Diamond, D. (1991). Debt maturity structure and liquidity risk. Quarterly Journal of Economics 106, 709–737.

- Easterly, W., & Levine, R. (2003). Tropics, germs, and crops: how endowments influence economic development. Journal of Monetary Economics 50, 3–39.

- Hart, O., & Moore, J. (1994). A theory of debt based on the inalienability of human capital. Quarterly Journal of Economics 109, 841–879.

- Holmstrom, B., & Tirole, J. (1997). Financial intermediation, loanable funds and the real sector. Quarterly Journal of Economics 112, 663–691.

- Jensen, M. (1986). Agency costs of free cash flow, corporate finance, and takeovers. American Economic Review 76, 323–329.

- King, R., & Levine, R. (1993a). Finance and growth: Schumpeter might be right. Quarterly Journal of Economics 108, 639–671.

- La Porta, R., Lopez-De-Silanes, F., Shleifer, A., & Vishny, R. (1998). Law and finance. Journal of Political Economy 106, 1113–1155.

- Levine, R. (1991). Stock markets, growth and tax policy. Journal of Finance 46, 1445–1465.

- Rajan, R., & Zingales, L. (1998). Financial dependence and growth. American Economic Review 88, 559–573.

- Shleifer, A., & Wolfenzon, D. (2002). Investor protection and equity markets. Journal of Financial Economics 66, 3–27.

- Wurgler, J. (2000). Financial markets and the allocation of capital. Journal of Financial Economics 58, 187–214.