钱配错了地方,就成了「全要素生产率」的缺口

本文读的是 Ai, Li & Yang (2020, Journal of Financial Economics):他们搭了一个带金融中介的一般均衡模型,让中介部门的代理摩擦(agency friction)去左右「存量资本在企业间重新配置」的效率——结果,一个原本只藏在金融部门的冲击,会以「全要素生产率(TFP)下降」的面孔出现在宏观数据里,并内生地造出了逆周期的波动率和逆周期的资本边际产出离散度。在金融冲击版本里,银行家贴现率的标准差只要 2.3%,模型就能复制出 3% 的总产出波动。

1 一个老问题,和一个被忽略的杠杆

大衰退之后,所有人都在问同一件事:金融部门里发生的事情,是怎么一步步传导到实体经济、最后变成 GDP 上那道深坑的?

教科书给的标准答案是「金融摩擦影响投资」。银行受了伤,企业借不到钱,于是少买了机器,产出就下来了。这个故事听上去顺理成章,但它有一个让宏观经济学家长期头疼的硬伤:投资在整个资本存量里只是很小的一块。在标准的真实经济周期(real business cycle, RBC)模型里,每年的投资大约只占资本存量的 10%,而资本对总产出的贡献又只有约三分之一。把这两个数乘起来,Kocherlakota(2000)早就指出,投资这条渠道能撬动的产出波动顶天也就 3.3% 左右——金融摩擦再怎么放大,也很难单凭「少买了机器」掀起一场大衰退。

于是,一个自然的问题是:如果新增投资这块「流量」太小撬不动经济,那有没有一块更大的「存量」可以被摩擦撬动?

有的。它就是资本再配置(capital reallocation)。整个经济里已经存在的那一大堆资本,并不是均匀地趴在每家企业里的:高生产率的企业应该多用资本,低生产率的应该少用。把资本从低效企业挪到高效企业,就是再配置。资本错配(capital misallocation)这条文献给出的数字相当惊人——Restuccia 和 Rogerson(2008)、Hsieh 和 Klenow(2009)都发现,仅仅通过改善错配,TFP 的效率增益就能达到 30%–50%。这是一个比「投资渠道」大了一个数量级的杠杆。

本文真正的雄心,就是把金融中介这只手,按在这个大杠杆上。

一句话概括这篇文章的转换:别人盯着金融摩擦如何压低投资(资本的流量),本文盯着金融摩擦如何恶化再配置(资本存量的分布)。前者天花板很低,后者天花板很高——这就是为什么本文能让金融摩擦「值钱」起来。

2 先看数据:三组被串起来的事实

在动模型之前,作者先摆出几组事实,把「资本再配置效率—银行信贷—宏观波动」这条链子的每一环钉给你看。

衡量再配置效率的办法很直接:仿照 Hsieh 和 Klenow(2009),在四位数行业内部,算资本边际产出(marginal product of capital, MPK)对数值的横截面方差。如果资本配得完美,所有企业的 MPK 应该相等,方差为零;方差越大,错配越严重。把这个方差取负,就是「再配置效率」。

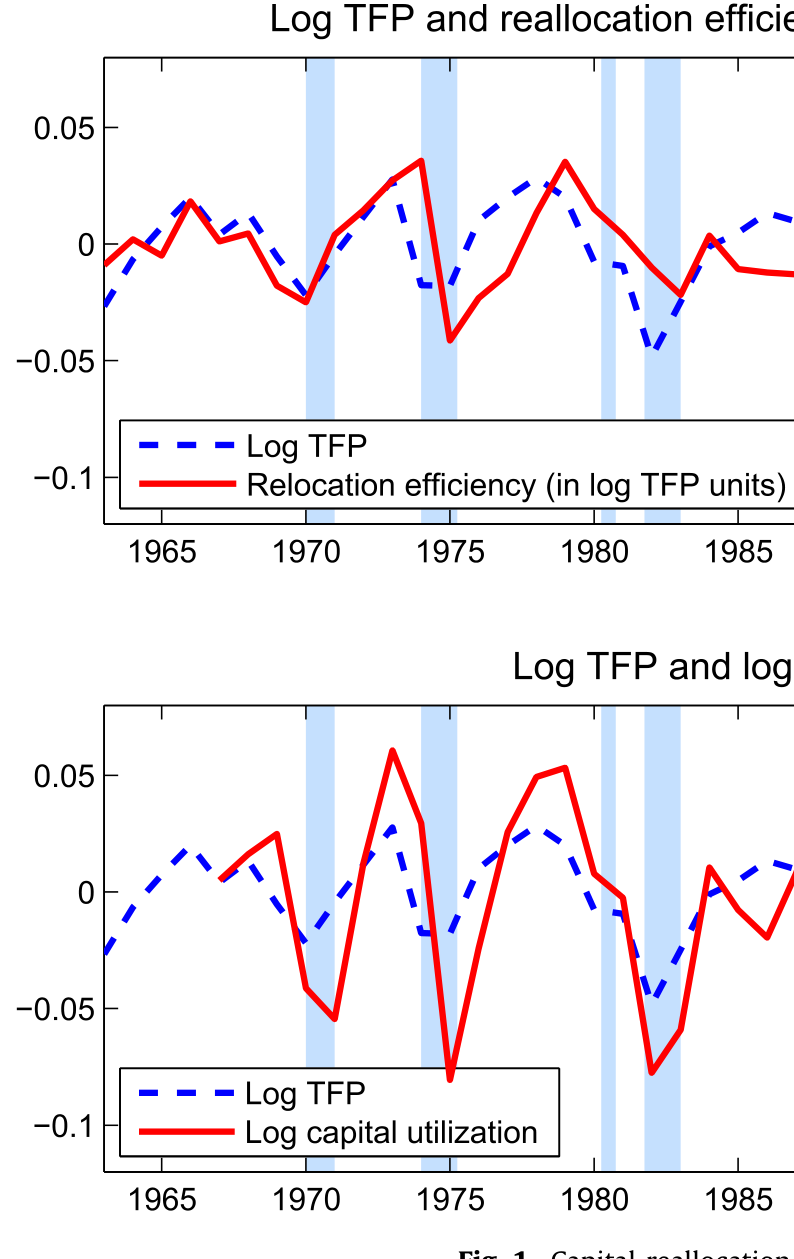

第一组事实:再配置效率与实测 TFP 高度同步。两条 HP 滤波后的时间序列几乎贴在一起,相关系数 0.33(t = 2.90)。这意味着,我们在宏观数据里看到的 TFP 起伏,很可能有相当一部分根本不是技术真的变好变坏,而是资本配得好不好。资本利用率(capital utilization)与 TFP 的相关性更高,达到 0.62(t = 6.49)——衰退里,机器并不是消失了,而是被闲置了。

Figure 1: Capital reallocation

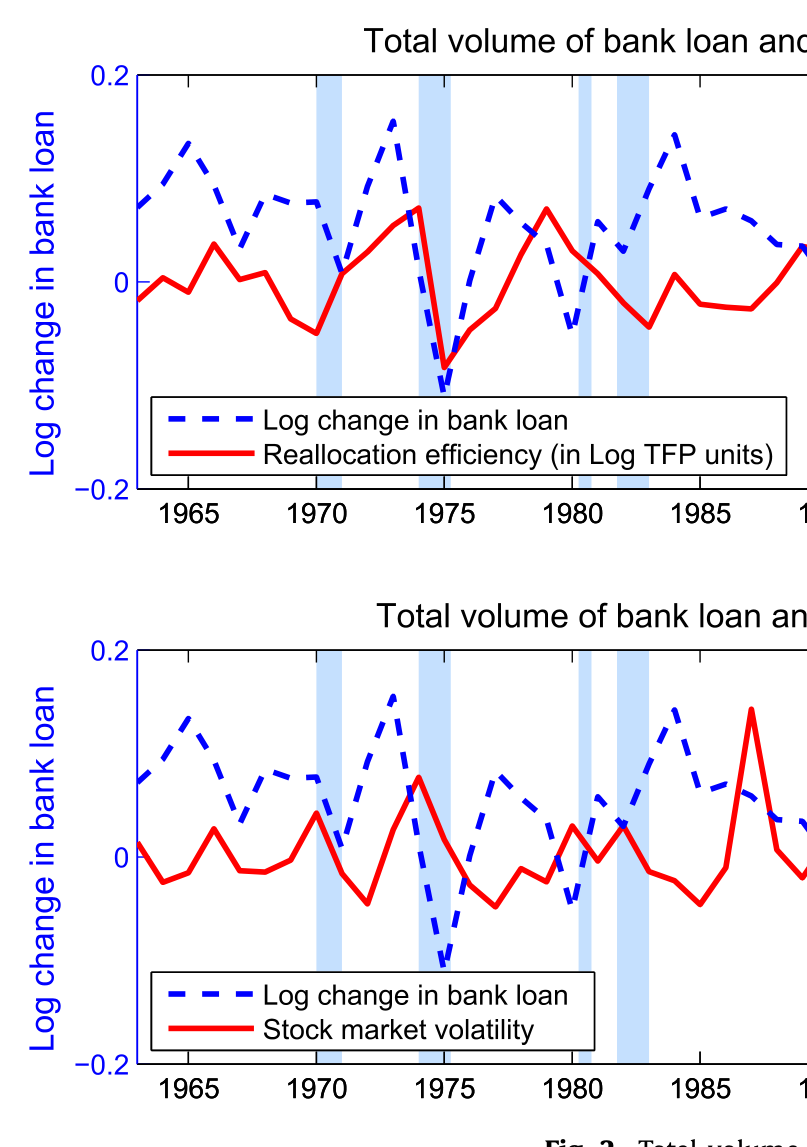

第二组事实,也是把金融部门拉进来的关键一环:银行贷款总量是顺周期的,且与再配置效率正相关、与波动率负相关。作者从资金流量表(Flow of Funds)算出非金融企业部门的银行贷款总量,它与再配置效率的相关系数是 0.43(t = 3.18),而与股市波动率的相关系数是 −0.33(t = −2.51)。换句话说,信贷扩张的时候,资本流向更顺畅、波动更低;信贷收缩的时候,错配加剧、波动抬头。

Figure 2: Total volume

接着是第三到第六组:资本再配置的「数量」顺周期、MPK 的横截面离散度逆周期、宏观数量(消费、投资、产出)的波动率逆周期、股市波动率与个股特质波动率也都逆周期。这些是宏观和资产定价文献里的老熟人了(Bloom, 2009;Bansal et al., 2014),作者不再细说,只是把它们摆在一起——因为接下来那个模型,要在不靠任何外生的波动率冲击的前提下,把这一整排逆周期波动统统内生地长出来。

这是本文最漂亮的承诺:原始冲击是同方差(homoskedastic)的,波动率的逆周期性是均衡的内生产物。

3 模型:把「再配置」写成一个可解的一般均衡

这是一篇模型论文,核心机制全在结构里,所以值得把骨架一块块搭清楚。

3.1 实体部门:异质企业与「岛屿」

最终产品由一个代表性厂商用一连串中间品组装而成,采用 Dixit-Stiglitz 式的 CES 技术:

$$ Y = \left( \int_{[0,1]} Y_j^{\frac{\eta-1}{\eta}}\, dj \right)^{\frac{\eta}{\eta-1}} $$

其中 \(\eta\) 是各中间品之间的替代弹性。这个常数规模报酬的结构有个妙处:它让我们能干净地量化「再配置」的收益——替代弹性恰好刻画了在不同品种间腾挪资本能带来多大好处。

每一种中间品 \(j\) 在一座单独的「岛屿」上生产,用资本 \(K_{j,t}\) 和劳动 \(L_{j,t}\):

$$ Y_{j,t} = \bar{A}_t\, z_{j,t}\, K_{j,t}^{\alpha} L_{j,t}^{1-\alpha} $$

关键在那个 \(z_{j,t}\):它是岛屿特定的特质生产率冲击,服从一个随机游走式的过程

$$ \ln z_{j,t+1} = \ln z_{j,t} + \varepsilon_{j,t+1} $$

\(\varepsilon_{j,t+1}\) 在企业间、时间上都是独立同分布的,且做了归一化 \(\mathbb{E}\!\left[e^{\varepsilon_{j,t+1}}\right]=1\)——这保证全体企业的平均特质生产率不随时间漂移,于是总量层面的生产率增长全部来自 \(\bar{A}_t\)。作者进一步令 \(\bar{A}_t = A_t K_t^{1-\alpha}\)(这是 Frankel, 1962 与 Romer, 1986 的外部性设定),使得在总量层面生产对 \(K_t\) 是线性的,大大压缩了状态变量的维度。

正是这个 \(z_{j,t}\) 的异质性,制造了「再配置的必要性」:高 \(z\) 的岛屿应该多分到资本,但要做到这一点,它就必须向经济的其余部分借钱——而借钱,就要经过金融中介这道关。

3.2 资本利用率:衰退里被闲置的机器

为了让模型对得上「资本利用率顺周期」这个事实,作者引入了 Greenwood et al.(1988)式的可变资本利用。当期资本 \(K_t\) 既能投入生产,也能「存起来」。资本的运动方程是:

这里 \(g(\cdot)\) 是凹的存储技术(\(g(0)=0,\ g'>1-\delta,\ g''<0\))。直觉是:利用得越狠,折旧越快;闲置的资本折旧反而慢。于是在坏年景里,企业可以少用资本而非扔掉资本——这让模型既能解释衰退里投资齐刷刷下滑,又能复制资本利用率的顺周期。这一笔看似技术性的设定其实很要紧:没有它,当高生产率企业被约束时,资本就只能反过来流向低生产率企业,这与数据相悖。

3.3 金融中介:有限执行下的借贷约束

每座岛屿上有一个竞争性的金融中介(作者把「中介」和「银行」混用)。一家位于岛屿 \(j\)、期初净值为 \(N_{j,t}\) 的银行,要决定向家庭借多少 \(B_{j,t}\)、以及为下一期持有多少资本 \(K_{j,t+1}\)。由于没有资本调整成本、资本价格为一,银行的预算约束极简:

$$ K_{j,t+1} = N_{j,t} + B_{j,t} $$

故事的张力全在借贷合约的有限执行(limited enforcement)上:银行家有可能赖账、把资产卷走一部分。为了让借款人不违约,银行作为持续经营的「特许权价值」必须不低于它违约能拿走的好处——这就给银行的借款能力 \(B_{j,t}\) 套上了一个激励相容约束(incentive compatibility constraint)。这个约束是本文一切动态的发动机:

- 在时间序列上,对中介净值的负向冲击削弱其借款能力,新资本的形成随之放缓;

- 在横截面上,为高生产率企业融资的银行受伤更重——因为它们本就要借得更多、违约诱惑也更大。于是负向冲击恰恰打在最该扩张的那批银行身上,把存量资本的再配置效率直接拉低。

家庭这边是对数效用,持有无风险债券与银行股权,其随机贴现因子(stochastic discount factor)就是 \(M_{t+1} = \beta\, C_t / C_{t+1}\),定价方程为标准的欧拉条件 \(\mathbb{E}_t[M_{t+1} R_{f,t+1}] = 1\)。

3.4 解法:为什么非要全局解

到这里,模型机制其实并不算稀奇——它建在 Gertler 和 Kiyotaki(2010)的框架上。本文方法论上的真正贡献,是那套递归政策函数迭代(recursive policy function iteration)的全局解法。

为什么非要全局解?因为大多数带金融摩擦的模型用的是局部近似(local approximation),而局部近似有个致命短板:它抓不住波动率随时间的变化,也抓不住「约束偶尔才绑定(occasionally binding)」这件事。可金融危机最标志性的特征,恰恰就是波动率在危机里骤然抬升、价格与数量的横截面离散度突然张开。要刻画激励相容约束「时紧时松、因企业而异」的全部动态,就必须把方程在偏离稳态(off-steady-state)的整个状态空间上解出来——这正是递归政策函数迭代干的活,也是本文能讨论「危机行为」的底气所在。

4 主要结果:两种冲击,两种世界

作者校准了模型的两个版本,把原始冲击的波动率都校准到匹配美国产出波动,然后看金融摩擦到底贡献了多少。

版本一:TFP 冲击。 在这个世界里,金融摩擦的放大效应只占总产出波动的约 10%,而且相当短暂。原因是个老难题:RBC 模型很难造出大的资产价格波动;生产率冲击撬不动资产价格、也撬不动中介净值,于是从金融摩擦那里能借到的放大力度很有限。

版本二:金融冲击。 受「TFP 冲击撑不起资产价格波动」这一短板的启发,再结合资产定价文献「资产价格的相当部分来自贴现率冲击」的发现,作者把金融冲击建模为银行家贴现率的外生波动。这一下世界变了样,多出两个崭新的特征:持续性与非对称性。

- 一次对银行净值的暂时性冲击,会压低其借款能力、拉低下一期的再配置效率;错配压低产出,又触发银行净值的下一轮下跌——这个效应在时间上层层传导,对未来经济有长尾巴的影响。

- 负向冲击收紧约束、让经济对未来更脆弱;正向冲击放松约束、影响却小得多。在极端情形下,一连串负向冲击会把银行部门的净值抽干,把所有银行的借款能力压到次优水平,于是经济跌进一场金融危机:宏观波动飙升、产出与资产价格大幅而持久地下跌、利差骤然张开。

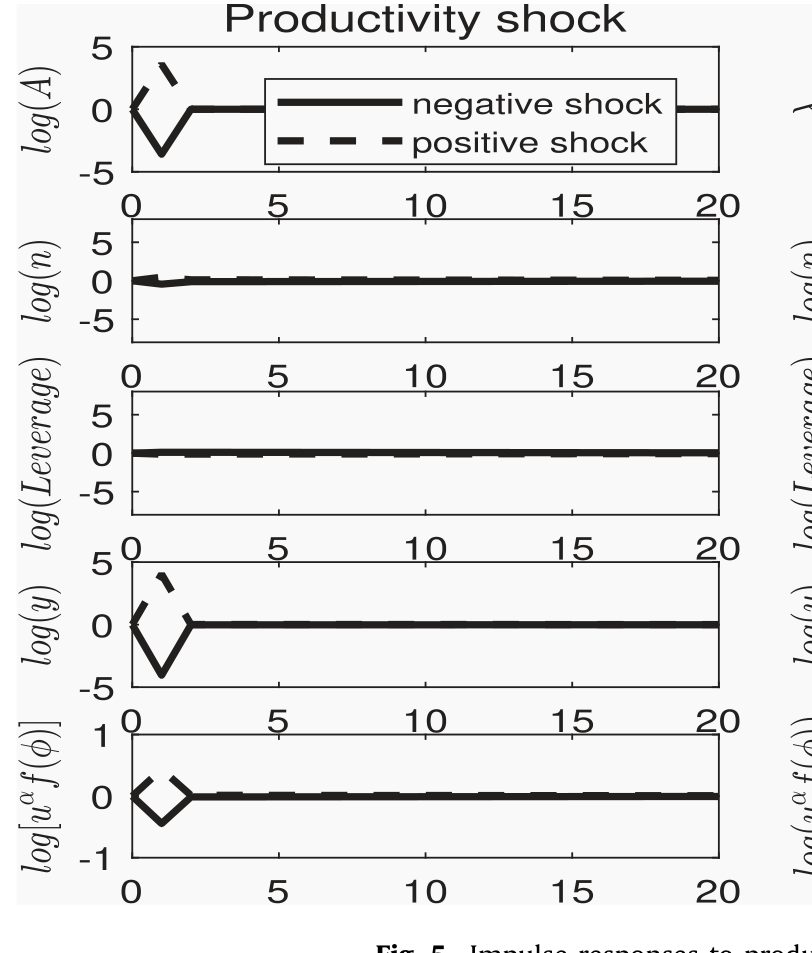

Figure 5: Impulse responses to

最让人服气的是量级。在基准校准里,银行家贴现率的标准差只有约 2.3%(年化)——这远小于资产定价文献里常见的贴现率波动(Campbell & Shiller, 1988;Lettau & Ludvigson, 2014)。可就是这么小的一个扰动,模型从资本再配置渠道生产出了 3% 的总产出波动,并且内生地长出了:总产出与消费的逆周期波动、企业产出与股票收益横截面的逆周期离散度、以及再配置效率与资本利用率的逆周期——全都对得上数据,而原始冲击是同方差的。

换句话说,本文兑现了第 2 节那个承诺:你不需要外生地往模型里塞一个「波动率冲击」,逆周期波动会从「约束时紧时松」这件事里自己冒出来。

5 文献脉络

把这篇文章放回它生长的那片土壤里,能看得更清楚。

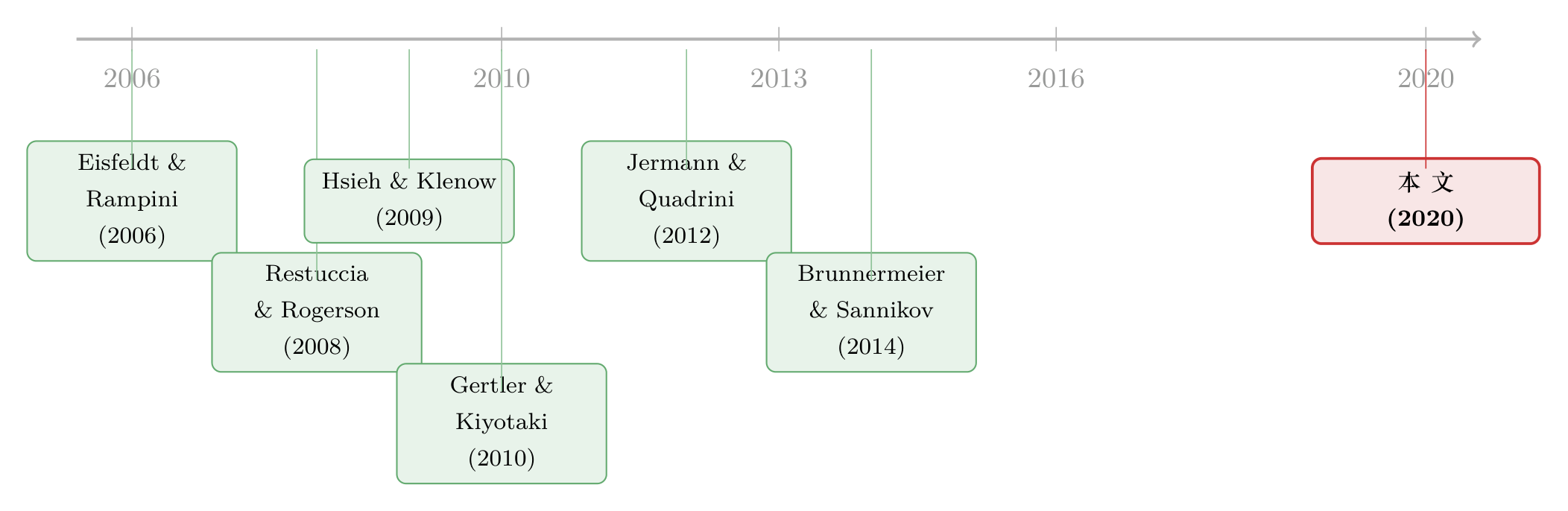

它脚踏两条河。第一条是资本再配置与错配这条实体侧的脉络:Eisfeldt 和 Rampini(2006)最早用实证讲清了「再配置的数量顺周期、再配置的收益逆周期」,并给了一个把再配置成本与 TFP 冲击挂钩的模型;随后 Restuccia 和 Rogerson(2008)、Hsieh 和 Klenow(2009)把「错配能解释多大 TFP 缺口」量到了 30%–50% 的惊人水平。(关于「错配」这一主题在现代实证里的延伸,可参见《投资于「错配」:那些看起来在乱花钱的公司,其实在赌一次跳跃》与《市场太「集中」,资本就会配错地方》。)

第二条是带金融中介部门的宏观模型:Gertler 和 Kiyotaki(2010)、Brunnermeier 和 Sannikov(2014)、He 和 Krishnamurthy(2019)把中介净值放到了周期的中心;Jermann 和 Quadrini(2012)则让冲击直接发源于金融部门。本文站在 Gertler-Kiyotaki 的肩上,但把镜头从「投资」转向「存量资本的再配置」,并用全局解法去捕捉那些局部近似看不见的危机动态。

本文的位置,正是这两条河的交汇处:它让中介部门的代理摩擦,去左右异质企业之间存量资本的再配置效率,从而把金融冲击翻译成 TFP 的语言。(关于「衰退里资源如何被重新洗牌」的另一条信贷视角,可参见《为什么衰退总在悄悄改写一国的产业版图?》。)

6 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:把「再配置效率」等同于 MPK 的横截面方差,这一步靠谱吗?

这是 Hsieh-Klenow 的标准做法,逻辑上站得住:配置完美时所有企业 MPK 相等、方差为零,方差越大错配越重。但它把所有让 MPK 离散的东西——调整成本、加成(markup)异质、测量误差——都算成了「错配」。本文在四位数行业内部计算,部分缓解了技术差异的干扰,但这个测度本身的解释边界,仍是整条文献的共同软肋。

Q:为什么 TFP 冲击版本只放大 10%,金融冲击版本却能撑起全部波动?差别到底在哪?

差在能不能撬动资产价格与中介净值。TFP 冲击撬不动资产价格,中介净值就不怎么动,激励相容约束的松紧也就不怎么变,放大自然有限。而把冲击直接放到银行家贴现率上,等于直接摇晃了中介净值这根杠杆,约束的松紧被放大、再配置效率随之剧烈起伏——这才是金融摩擦「值钱」的来源。

Q:「逆周期波动率是内生的」这个卖点,新意在哪?

很多模型是把逆周期波动外生地塞进去的(直接假设一个随机波动率过程)。本文的原始冲击是同方差的,逆周期波动率纯粹来自「约束偶尔绑定」这一非线性——坏年景里约束更容易绑定、绑定得更紧,于是同样大小的冲击造成的后果更剧烈。这是机制上的贡献,不是参数上的。

Q:把金融冲击设成「银行家贴现率波动」,是不是有点像往黑箱里塞了个想要的答案?

这是个诚实的隐忧。贴现率冲击在资产定价里确实常被当作「我们还没完全理解的那部分」的代名词。作者的辩护有两点:一是这个冲击的校准量级(

2.3%)远小于资产定价文献里的贴现率波动,并不夸张;二是模型的价值不在「冲击叫什么名字」,而在于它如何被中介部门放大、并以 TFP 的面孔传导到实体经济。但「这个冲击的微观基础是什么」,确实是留给后人的题。

Q:为什么一定要异质企业?用代表性企业不行吗?

不行,且作者给了两条理由。其一是数据事实:美国企业部门作为整体几乎总在净分红、很少受融资约束(Chari, 2012),代理摩擦模型里「受约束就不分红」的预言对不上总量。要解释「为什么有些企业在衰退里受约束、有些却没有」,就必须让企业异质。其二更要命:只有异质企业才会产生「再配置」,而再配置正是本文让金融摩擦撬动大波动的那根杠杆。

Q:模型说危机有「非对称性」,这和线性模型的根本区别是什么?

线性(局部近似)模型里,正负冲击是镜像的,且约束要么永远绑定要么永远不绑定。本文用全局解,约束是「偶尔绑定」的:在净值充裕时它松弛、冲击影响小,在净值枯竭时它绑定、冲击被剧烈放大。于是负向冲击的破坏力远大于正向冲击的修复力——这种非对称,局部近似在原理上就看不见。

(b) 几个可能的研究问题与提案

1. 把「再配置渠道」搬到公司债市场。 【经济故事】本文的中介是笼统的「银行」。但在美国,大企业的边际融资越来越多来自公司债而非银行贷款。如果把中介换成债券市场的做市商与持有人,那么「做市商资产负债表受冲击 → 债券流动性恶化 → 高生产率企业再融资受阻 → 存量资本再配置变差」会是一条平行的链子。 【可行性】中。流动性侧的实证抓手很成熟(TRACE 的价格冲击、Amihud),难点在于把「债券流动性」干净地映射到企业层面的 MPK 离散度上,需要把发债企业的资本配置与债券市场状态对齐。

2. 用外资持有人的撤离当作中介净值冲击的工具变量。 【经济故事】本文的「金融冲击」缺一个干净的外生来源。外资机构(尤其外资银行与债券基金)的母国冲击,对美国本地的资本配置基本是外生的——母国一旦去杠杆,它们被迫抛售美国资产,等于给本地中介净值打了一记外生的负向冲击。 【可行性】中。识别策略可借鉴已有的「母国冲击 → 在美抛售」设计,数据上需要把外资持有份额匹配到行业/企业,再看 MPK 离散度是否随之张开。诚实地说,把它一路推到「再配置效率」这个总量测度上有难度,但推到企业投资与利差是 doable 的。

3. 直接检验「逆周期 MPK 离散度」的金融驱动来源。 【经济故事】本文预言:MPK 横截面离散度的逆周期性,应当主要由中介部门状态驱动,而非技术冲击。这是一个可被证伪的横截面预言。 【可行性】高。用 Compustat 在四位数行业内构造 MPK 离散度的时间序列,再回归到中介资本比率(He-Krishnamurthy 因子)或银行信贷状况上,看离散度的逆周期是否随金融状况而非 TFP 起伏。数据与方法都是现成的。

4. 资本利用率作为「隐藏的再配置」。 【经济故事】本文把资本利用率与再配置并列为同一枚硬币的两面(闲置=一种极端的错配)。一个自然延伸是:在企业层面,受金融约束更紧的企业,是不是在衰退里把资本利用率压得更低? 【可行性】中。利用率的企业层面测度较稀缺(多为行业级的 Fed 数据),需要用电力消耗、产能利用调查或会计代理变量近似,识别上要小心约束与利用率之间的反向因果。

7 我的判断

这篇文章的贡献是「转换视角」式的,而非「增加一个摩擦」式的。它最聪明的一步,是把金融摩擦从「压低投资流量」这个低天花板的渠道,挪到「恶化存量再配置」这个高天花板的渠道上——这一挪,让金融摩擦第一次有底气去解释大波动。方法论上,递归政策函数迭代的全局解,配上「约束偶尔绑定」带来的内生逆周期波动,是干净而有说服力的。

对识别(其实是对「可信度」)我有两点保留。其一,整套放大机制的强弱,几乎全押在「金融冲击 = 银行家贴现率波动」这个黑箱上;它的校准虽不夸张,但缺一个微观基础来说清这 2.3% 究竟从何而来——换个冲击设定,结论的量级未必稳健。其二,「再配置效率 = MPK 离散度」这个测度承载了太多解释,它对得上 TFP 的那 0.33 相关性固然漂亮,但相关不等于「金融驱动」,本文的均衡机制是被假设进去的,而非从数据里识别出来的。

接下来我最想看到的,是有人把这套机制的横截面预言单独拎出来做实证检验:在金融状况收紧时,到底是哪一类企业的 MPK 被推得更偏离?如果答案真的是「本该扩张的高生产率企业被中介约束卡住了」,那这篇模型就不只是自洽,而是被现实背了书。

参考文献

- Ai, H., Li, K., & Yang, F. (2020). Financial intermediation and capital reallocation. Journal of Financial Economics 138(3), 663–686.

- Bansal, R., Kiku, D., Shaliastovich, I., & Yaron, A. (2014). Volatility, the macroeconomy, and asset prices. Journal of Finance 69, 2471–2511.

- Bloom, N. (2009). The impact of uncertainty shocks. Econometrica 77(3), 623–685.

- Brunnermeier, M. K., & Sannikov, Y. (2014). A macroeconomic model with a financial sector. American Economic Review 104(2), 379–421.

- Campbell, J., & Shiller, R. (1988). The dividend-price ratio and expectations of future dividends and discount factors. Review of Financial Studies 1, 195–228.

- Chari, V. V. (2012). A macroeconomist's wish list of financial data. In Risk Topography: Systemic Risk and Macro Modeling. University of Chicago Press, 215–232.

- Eisfeldt, A. L., & Rampini, A. A. (2006). Capital reallocation and liquidity. Journal of Monetary Economics 53, 369–399.

- Frankel, M. (1962). The production function in allocation and growth: a synthesis. American Economic Review 52(5), 996–1022.

- Gertler, M., & Kiyotaki, N. (2010). Financial intermediation and credit policy in business cycle analysis. In Handbook of Monetary Economics 3, 547–599.

- Greenwood, J., Hercowitz, Z., & Huffman, G. W. (1988). Investment, capacity utilization, and the real business cycle. American Economic Review, 402–417.

- He, Z., & Krishnamurthy, A. (2019). A macroeconomic framework for quantifying systemic risk. American Economic Journal: Macroeconomics 11(4), 1–37.

- Hsieh, C.-T., & Klenow, P. J. (2009). Misallocation and manufacturing TFP in China and India. Quarterly Journal of Economics 124(4), 1403–1448.

- Jermann, U., & Quadrini, V. (2012). Macroeconomic effects of financial shocks. American Economic Review 102(1), 238–271.

- Kocherlakota, N. R. (2000). Creating business cycles through credit constraints. Federal Reserve Bank of Minneapolis Quarterly Review 24(3), 2–10.

- Lettau, M., & Ludvigson, S. C. (2014). Shocks and crashes. NBER Macroeconomics Annual 28(1), 293–354.

- Restuccia, D., & Rogerson, R. (2008). Policy distortions and aggregate productivity with heterogeneous establishments. Review of Economic Dynamics 11, 707–720.

- Romer, P. M. (1986). Increasing returns and long-run growth. Journal of Political Economy 94(5), 1002–1037.