7% 这把「固定的尺子」,竟能改写新股的价格

本文读的是 Busaba & Restrepo (2022, Journal of Financial Economics):美国投行对绝大多数 2000 万到 1 亿美元的 IPO 都收取固定 7% 的承销价差(即所谓「7% 方案」)。作者用一个模糊断点斜率回归 (fuzzy regression kink design, RKD),借助价差在 $20M 与 $100M 两个门槛处的「折线」拐点,把价差对后续定价的因果效应「钓」了出来:价差越高,抑价越高,但发行价相对询价区间中点反而抬得更高。这意味着承销商不只是在「发现」投资者的估值,而是在塑造它。

1 引言:两个各自吵了二十年的谜

美国的 IPO 市场里,有两件事被人反复争论,却很少有人把它们放在一起看。

第一件,是承销费。投资银行对绝大多数中型 IPO 收取一个雷打不动的 7% 价差 (spread)。在本文 1996 至 2018 年的样本里,凡是募集规模 (gross proceeds) 落在 $20M 到 $100M 之间的 IPO,有 94% 都恰好被收了 7%。Chen and Ritter (2000) 给它起了个名字——「七个百分点的解 (the seven percent solution)」。一个如此整齐、又显著高于美国之外水平的价差,到底是承销商们心照不宣的合谋 (collusion),还是竞争与效率的自然产物?这场争论吵了二十年,甚至惊动了司法部,2018 年还被一位 SEC 委员斥为「压在中型 IPO 头上一笔顽固而费解的税」。

第二件,是抑价 (underpricing)。新股上市首日往往大涨,发行人似乎把大把的钱「留在了桌上」。这同样吵了二十年:IPO 的定价究竟是竞争性的(Rock, 1986;Benveniste and Spindt, 1989),还是被承销商系统性地操纵了(Loughran and Ritter, 2004)?

一个被收取的「服务费」(价差),和一个被「留在桌上」的钱(抑价)——它们分别对应着承销服务市场与新股一级市场两笔账。奇怪的是,几乎没人认真问过:前一个市场的结果,会不会因果地决定后一个市场的结果?

这正是本文要补的那块空白。

2 难点:价差和抑价,是一对「难解的鸳鸯」

首先,一个自然的问题是:直接拿抑价对价差跑个回归不就行了?

不行。价差和抑价同时被一堆看得见、看不见的因素决定——公司质量、风险、行业景气、承销商声誉……任何与价差相关的变量,几乎注定也与抑价的(不可观测的)决定因素相关。这就是教科书式的内生性 (endogeneity):你找不到一个既影响价差、又满足排他性约束 (exclusion restriction) 的传统工具变量。

之前少数尝试过的文献,结论恰恰打了架。Yeoman (2001) 在 OLS 里得到价差与抑价的负相关;Kim et al. (2010) 却得到正相关。更要命的是,Kim et al. (2010) 选工具变量的标准,仅仅是「这个变量在 OLS 里碰巧只和价差相关、不和抑价相关」——这套办法根本无法保证工具满足排他性约束。两篇文章都没有把「7% 方案」这个决定美国 IPO 价差的核心制度结构纳进来。

于是问题悬而未决:价差到底有没有、又是怎样影响新股定价的?

3 识别策略:把「7% 这把尺子」的折角,变成工具

但真正关键的一步在于——作者意识到,「7% 方案」本身就是一台天然的实验装置。

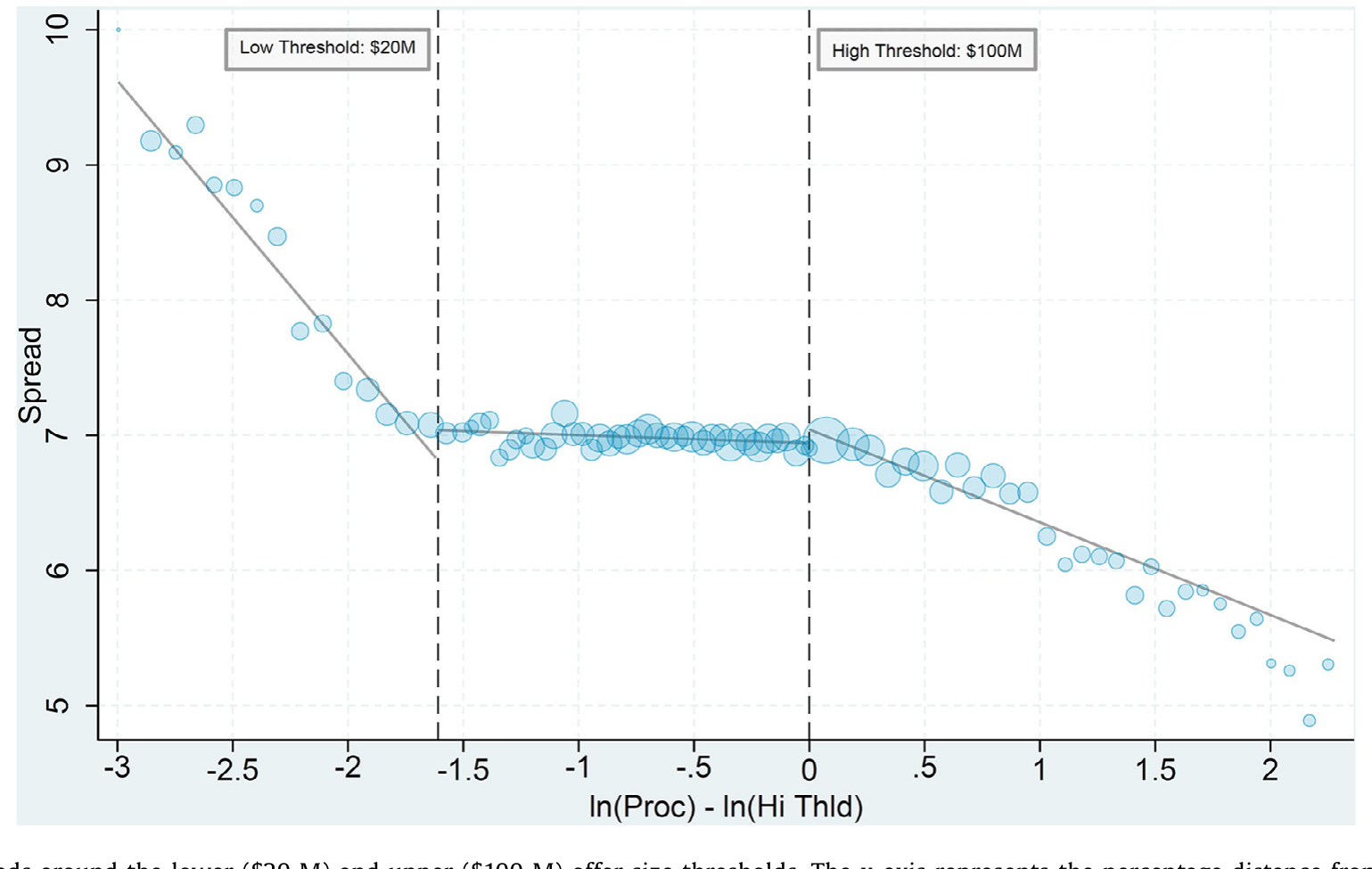

看 Figure 1。横轴是发行规模相对上门槛的对数距离 \(\ln(Proc) - \ln(HiThld)\)(\(Proc\) 为不含超额配售的募集额)。你会看到一条极有辨识度的折线:在 $20M 到 $100M 之间,价差几乎是一条压在 7% 上的水平线;可一旦跌出 $20M 或冲过 $100M,价差就变成一条随规模向下倾斜的曲线。换句话说,价差与发行规模的关系,在两个门槛处各有一个清清楚楚的拐点 (kink)——斜率突然改变。

Figure 1: IPO spreads around the lower ($20 M) and upper ($100 M) offer-size thresholds. The x-axis represents the percentage distance from the high o

这就是全文的「阿基米德支点」。作者用的工具,不是某个外生变量的水平值,而是这条关系斜率的突变。这正是断点斜率回归 (regression kink design, RKD) 的精髓:

- 普通的断点回归 (regression discontinuity, RDD) 识别的是结果在门槛处的跳跃(截距突变);

- 而 RKD 识别的是结果对驱动变量 (forcing variable) 的斜率在门槛处的突变。

接着,因为价差在门槛内并非严格等于 7%(只是 94% 如此),这是一个模糊 (fuzzy) 而非精确的 RKD。它本质上是一个工具变量估计:第一阶段,用门槛处函数形式的变化去拟合「价差」;第二阶段,再看这个被工具化的价差如何影响抑价。其识别逻辑可以写成一个标准的模糊 RKD 估计量——分子是结果变量斜率的突变,分母是处理变量(价差)斜率的突变:

$$ \tau_{FRKD} \;=\; \frac{\displaystyle \lim_{x\to 0^{+}}\frac{dE[\,Y\mid X=x\,]}{dx} \;-\; \lim_{x\to 0^{-}}\frac{dE[\,Y\mid X=x\,]}{dx}}{\displaystyle \lim_{x\to 0^{+}}\frac{dE[\,Spread\mid X=x\,]}{dx} \;-\; \lim_{x\to 0^{-}}\frac{dE[\,Spread\mid X=x\,]}{dx}} $$

直觉是这样的:如果价差真的影响抑价,那么价差在门槛处「拐」了一下,抑价就应当在同一个门槛处也跟着「拐」一下;两个拐点幅度之比,就是价差对抑价的边际效应。Card et al. (2015) 为这套估计何时能识别出「平均边际效应」给出了严格的理论条件——他们正是用奥地利失业保险规则里的拐点,估出了失业津贴对失业时长的因果效应。

RKD 相比 RDD 有个微妙之处(Simonsen et al., 2016):它需要足够宽的带宽,否则两侧斜率根本估不出来;而 RDD 理论上可以用趋近于零的带宽,因为它只要识别一个截距跳跃。这一点决定了本文必须在「靠近门槛(更干净)」与「样本量(更有功效)」之间反复权衡。

那么,抑价真的在同样的门槛处「拐」了吗?

4 第一个发现:抑价确实跟着价差「拐」了

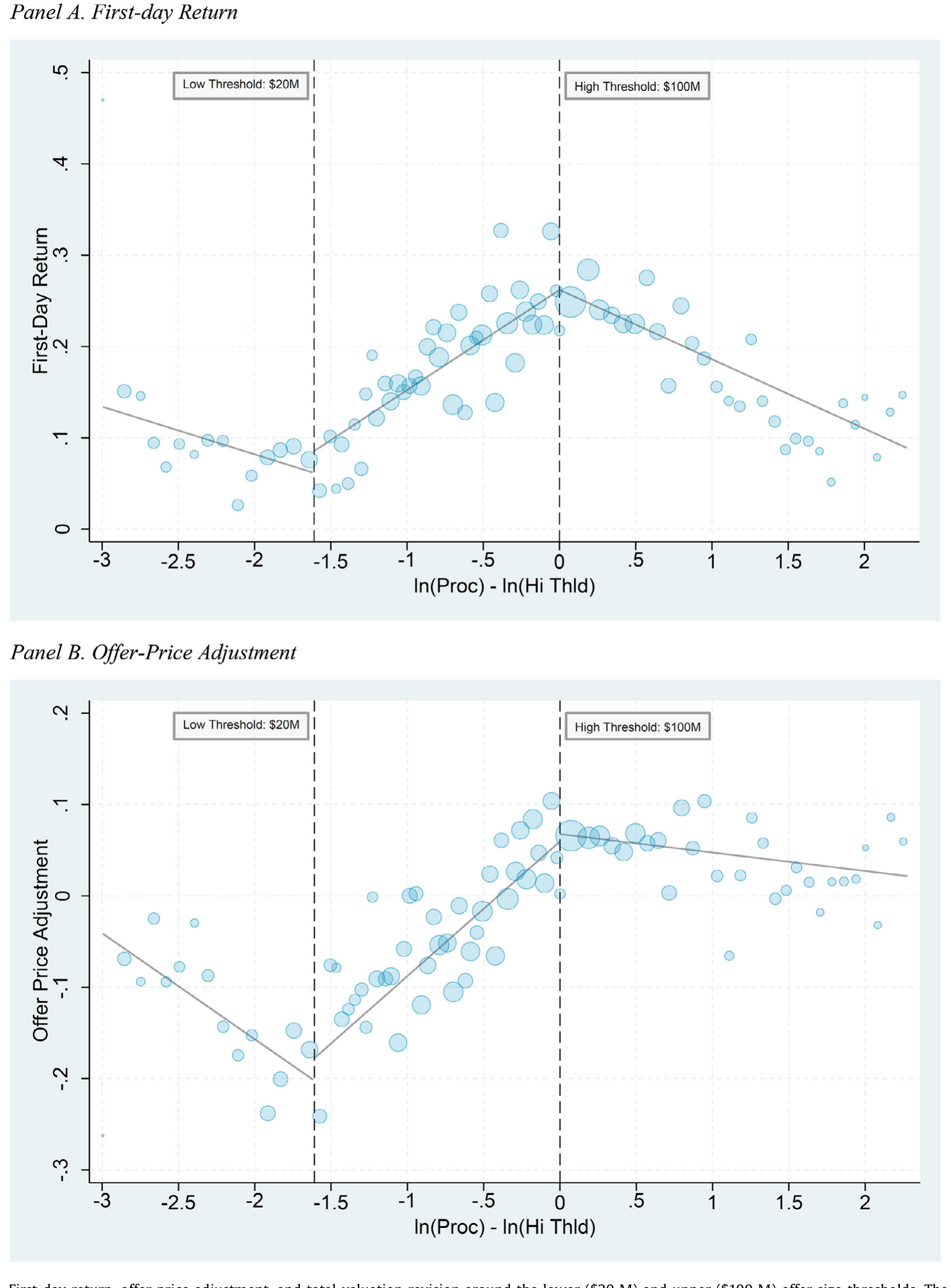

看 Figure 2 的 Panel A。首日收益 (first-day return),定义为 \(\ln(\text{first-day price}/\text{offer price})\),与发行规模的关系,恰恰在 $20M 和 $100M 这两个同样的门槛处出现了拐点——拐点的位置与 Figure 1 里价差的拐点完全对齐,只是波动更大些(这并不意外,抑价本就更「吵」)。

Figure 2: First-day return, offer-price adjustment, and total-valuation revision around the lower ($20 M) and upper ($100 M) offer-size thresholds. Th

把这个拐点之比换算成系数,结论很硬:在最完整的设定下,被工具化的价差每下降 0.61 个百分点(恰好是一个标准差),抑价随之下降约 9.6 个百分点——这相当于样本中抑价标准差的约三分之一。这不是「显著」两个字能糊弄过去的量级,而是一个经济上举足轻重的效应。

这个方向,本身就是一记反转。

主流观点一直认为价差与抑价是替代品:要么是承销商攫取剩余的两条不同渠道(Kang and Lowery, 2014),要么是「价差不够、就用抑价来补」的补偿机制(Kim et al., 2010;Yeoman, 2001),要么是「高价差买来高质量承销、从而压低抑价」(Hansen, 2001;Ljungqvist et al., 2003)。在所有这些故事里,价差和抑价应当是负相关的。

可本文发现的是正相关。更妙的是,它顺手解释了一个文献里没人讲清的经验事实:在 $20M 到 $100M 之间(7% 几乎铁板一块的区域),抑价是随规模上升的;而在这个区间之外,抑价随规模下降。这条「折线」般的抑价—规模关系,正是「价差正向驱动抑价」这一机制的经验显影。过去用发行规模解释抑价的文献,要么假设、要么猜测两者是单调关系(线性或对数),从没发现这条折线。

于是一个更深的问题冒了出来:价差既然能推高抑价,它推高的到底是「发行价定低了」,还是「市场把价格炒高了」?

5 真正的反转:价差抬高的,是发行价本身

这一步,是全文最漂亮的地方。

作者把「定价」这件事拆成了两段:

- 定价调整 (offer-price adjustment):发行价相对询价区间中点的位置,\(\ln(\text{offer price}/\text{midpoint})\)——这是承销商主动定出来的;

- 首日收益:上市后市场把价格往上抬的那一段。

教科书的惯性思维是:抑价高 = 发行价定低了。果真如此,价差推高抑价,就该是把发行价压低的结果。

但 Figure 2 的 Panel B 给出了相反的答案:价差越高,发行价相对中点反而抬得越高。具体地,价差每下降 0.61 个百分点,发行价相对中点会回落约 12.9 个百分点——约合样本中定价调整标准差的一半。也就是说,一个更低的价差,会让发行价定得更低,即便它同时压低了首日涨幅。

把两段加起来,就是「总估值修正 (total valuation revision)」,即 \(\ln(\text{first-day price}/\text{midpoint})\)——它等于定价调整与首日收益之和。价差每变动 0.61 个百分点,首日价相对中点的位置就同向变动 22.5 个百分点,约合总估值修正标准差的一半。而其中发行价吸收了略多于一半:承销商把价差带来的估值提升,部分地(slightly more than one-half)转移进了发行价,剩下的留给了首日涨幅。

这意味着什么?

既然价差能同时抬高发行价和首日收益,那它影响的就不止是发行价的设定,而是上市后市场所形成的价格本身。承销商因此不只是在「发现 (discover)」投资者预先存在的兴趣,而很可能是在塑造 (shape) 这份兴趣——通过它的营销与认证努力(而价差正是这种努力的代理变量)。

而这恰恰解开了文章开头那个「为什么抑价高就一定意味着发行价定低」的死结。在一个外生的(承销商无法影响的)上市后价格世界里,价差要无条件地抬高首日收益,就必须无条件地压低发行价——非此即彼。可一旦承销商能影响上市后价格,价差就能同时抬高发行价和首日收益。本文的数据,站在了后一种世界这边。

6 识别的体检:拐点设计最大的好处,是排他性可检验

然后,一个挑剔的读者会追问:你怎么知道这两个门槛处的拐点,真是价差造成的,而不是别的什么东西在门槛处恰好也拐了一下?

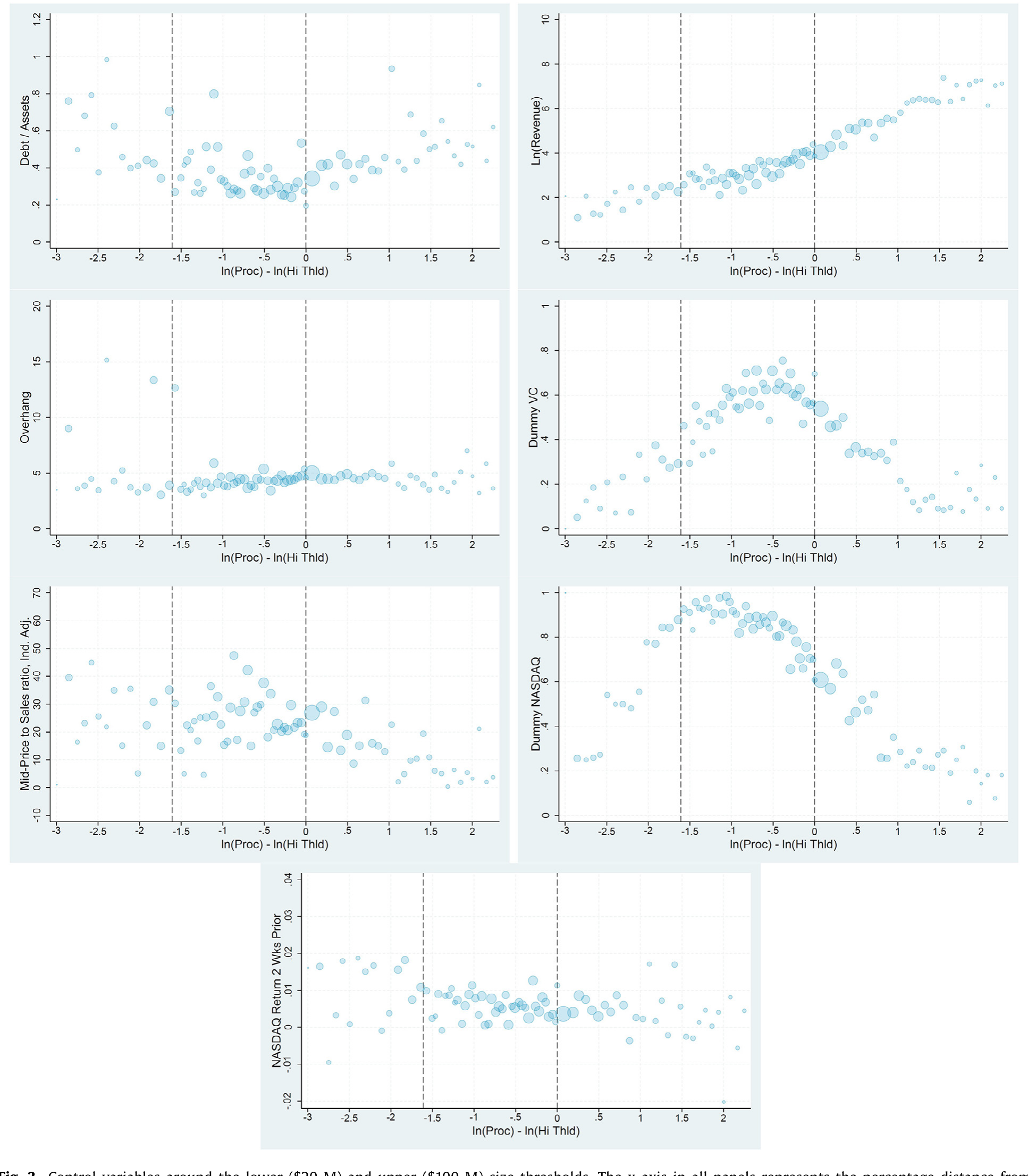

这正是拐点设计最优雅的地方——排他性约束可以被直接检验。逻辑是:如果某个协变量 (covariate)(公司年龄、风险、行业等)本身就在 $20M 或 $100M 处发生斜率突变,那它就可能是混淆因素。作者把一系列控制变量画在门槛附近(Figure 3),结论是:这些协变量在两个门槛处都不存在拐点,与定价结果形成鲜明对照。

Figure 3: Control variables around the lower ($20 M) and upper ($100 M) size thresholds. The x-axis in all panels represents the percentage distance f

此外作者还做了一整套体检:

- 无操纵:发行规模的密度在门槛附近平滑,没有 McCrary 式的「堆积」证据,说明发行人没有精确操纵募集额去够某个门槛;

- 固定效应:加入月度日期、主承销商、承销商数目、行业固定效应后结果依旧;也控制了文献中常用的定价解释变量;

- 数据驱动的门槛:用时变的、由数据定出来的门槛(而非武断的 $20M/$100M)结果不变;

- 带宽稳健:在不同带宽下估计稳定;

- 安慰剂门槛 (placebo thresholds):在 $20M 到 $100M 区间内随便挑一个假门槛,效应就消失了——这是最有说服力的一击。

7 文献脉络:从「抑价之谜」到「7% 之谜」,再到把两者接上

把这篇文章放回它所在的那条河流里看,会更清楚它的位置。

最早,关于 IPO 抑价的理论奠基于 Rock (1986) 的「赢家诅咒」与 Benveniste and Spindt (1989) 的累计投标 (bookbuilding) 框架——抑价是承销商从知情投资者处「换取」真实信息的代价。这条线强调的是信息发现。

另一条线,则盯着那个整齐的 7%。Chen and Ritter (2000) 命名了「7% 方案」并把它读作隐性合谋的征兆;Hansen (2001) 针锋相对地提出「7% plus(抑价)合同」,论证固定价差既竞争又有效率——承销商用抑价去校准把一笔特定 IPO 承销到 7% 佣金所需的成本。此后 Ljungqvist et al. (2003)、Abrahamson et al. (2011)、Kang and Lowery (2014) 把合谋还是竞争的争论推向纵深,Kang and Lowery (2014) 更是估了一个最优合谋的结构模型。但这些文章,要么暗示、要么明示价差与抑价之间存在权衡 (tradeoff),却几乎都没有真正去估计抑价作为价差的函数。

少数真去估的——Yeoman (2001) 与 Kim et al. (2010)——既没解决内生性,也没把「7% 方案」这一核心制度纳进来,结论还互相矛盾。本文的贡献,正是把方法论上的硬骨头(一个能满足排他性约束的工具)和制度事实(7% 方案造成的拐点)焊在了一起,并且在方法上接续了 Card et al. (2015, 2017) 的 RKD 理论、以及 Scharlemann and Shore (2016)(HAMP 减债)、Lundqvist et al. (2014)(地方就业补贴)等把 RKD 用于实证因果的传统。

(关于 IPO 定价为何会随制度环境而变,可对照《民主越成熟,新股就越不必「打折」?》;关于自由进入市场里抑价与证券设计的关系,可参见《自由进入的市场里,为什么钱还能「白赚」?》。)

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:RKD 和 RDD 到底差在哪?为什么本文非得用 RKD?

因为「7% 方案」在门槛处改变的是价差—规模关系的斜率(折线),而不是价差的水平(没有跳跃)。RDD 识别截距的跳跃,这里没有跳跃可用;RKD 识别斜率的突变,正好对上。代价是 RKD 需要更宽的带宽来估两侧斜率,因而更吃样本量、对带宽更敏感。

Q:模糊(fuzzy)和精确(sharp)RKD 的区别在本文意味着什么?

区间内价差并非 100% 等于 7%,只有 94%。这使处理(价差)在门槛处的斜率突变是「不完全」的,于是要用第一阶段把价差工具化,再做第二阶段——本质上是个 IV。估计量就是结果斜率突变与处理斜率突变之比。

Q:「价差正向影响抑价」会不会只是因为大单本来就抑价高?

作者的安慰剂检验回应了这点:在 $20M–$100M 区间内任取一个假门槛,效应消失。真效应只发生在「7% 方案」真正造成斜率突变的那两个真门槛上,说明驱动结果的是价差结构,而非规模本身的某种平滑趋势。

Q:发现「价差抬高发行价」为什么是反直觉的、又为什么重要?

文献的惯性是「抑价高 ⇒ 发行价被定低」。但本文显示价差同时抬高发行价和首日收益,这只有在上市后价格本身能被承销商影响(而非外生)时才可能。它直接挑战了「只盯首日收益研究 IPO 定价」的做法,提醒我们更低的价差未必对发行人更有利。

Q:那这是不是就证明了发行价定价是「竞争性」的?

不能。作者很克制:发行价只部分调整(略多于总估值修正的一半),而部分调整在竞争性(如累计投标)与非竞争性(如前景理论)环境下都可能出现。本文证明的是价差能塑造估值,而非定价机制是否竞争。

Q:这对「7% 合谋还是竞争」的老争论给了什么新答案?

它没有直接裁决合谋与否,但给了发行人「为什么愿意接受 7% 结构」一个新解释:高价差换来的更积极营销,确实抬高了估值与发行价。它也修正了「抑价高=承销服务质量差」的简单论断——抑价也可以来自承销商的主动营销。

(b) 几个可能的研究问题与提案

1. 把这套 RKD 搬到公司债承销费上

【经济故事】公司债(尤其是高收益债)的承销费同样存在规模分段与「整齐」的定价惯例。若能找到费率随发行规模的拐点,就能识别承销费对一级市场定价(发行收益率溢价、二级市场首日表现)的因果效应。 【可行性】中。数据可用 Mergent FISD + TRACE;难点在于债券承销费的拐点是否像股票 7% 那样清晰、可定位。需要先做描述性工作确认拐点存在。

2. 外资承销商参与与「价差—抑价」关系的异质性

【经济故事】Ljungqvist et al. (2003) 已发现美国承销商/投资者的参与会同时影响价差与抑价。一个自然延伸是:当发行人跨境上市、由不同国别承销团主导时,「价差塑造估值」的强度是否不同?这能把承销商的「营销/认证」渠道与「市场结构」渠道分开。 【可行性】中。需要跨国 IPO 数据(如 SDC)与承销团国别信息;识别上可借用类似的费率拐点,但各国费率结构差异大,门槛未必干净。

3. 价差结构对发行后二级市场流动性的长期影响

【经济故事】如果高价差买来的是更积极的营销与更广的投资者基础,那它或许也改善了上市后的二级市场流动性。把「价差 → 估值」延伸到「价差 → 流动性」,能检验营销渠道是否有持久的真实后果。 【可行性】高。沿用本文的 RKD 第一阶段工具化价差,第二阶段换成上市后 N 个月的 Amihud/价差类流动性指标即可,数据(CRSP)现成。

4. 「7% 方案」在 SPAC / 直接上市等新通道下是否还成立

【经济故事】SPAC 与直接上市改变了承销商的角色与收费结构。比较传统 IPO 与这些通道下「费用—定价」关系的差异,可检验本文机制对承销商中介角色的依赖程度。 【可行性】中。SPAC 数据可得(参见《谁拿走了 SPAC 的蛋糕?》),但 SPAC 费用结构与 IPO 不可比,拐点设计难以照搬,更可能是描述性对照而非干净的 RKD。

我的判断

这篇文章最让我佩服的,是它把一个被嫌弃了二十年的制度「怪癖」——那个死板的 7%——变成了一把锋利的识别工具。结论的方向(价差正向驱动抑价、且抬高发行价本身)足够反直觉,又被安慰剂门槛、协变量平滑、密度无操纵等一整套检验顶住,可信度相当高。它对 IPO 文献的真正贡献,是把「只看首日收益」的研究范式撬开了一道缝:抑价不必然意味着发行价被压低,承销商可能在塑造而非仅仅发现估值。

对识别,我仍有两点想多看一眼。其一,模糊 RKD 的功效高度依赖第一阶段拐点的强度,文中那 6% 偏离 7% 的样本是否在两侧分布对称、是否驱动了拐点斜率,值得看弱工具诊断(文献里相关的检验可上溯 Stock and Yogo, 2005)。其二,「承销商塑造了上市后价格」是一个相当强的论断,目前是从「价差同时抬高发行价与首日收益」反推出来的;若能直接找到营销强度(路演天数、机构覆盖、分析师启动)作为中介变量,把「塑造」这条因果链补全,结论会更扎实。后续我最想看到的,是把这套拐点工具搬进公司债与信用市场——那里同样有整齐的承销惯例,却几乎没人用因果的眼光去看过承销费如何反作用于一级市场定价。

参考文献

- Abrahamson, M., Jenkinson, T., Jones, H. (2011). Why don't US issuers demand European fees for IPOs? Journal of Finance 66, 2055–2082.

- Benveniste, L.M., Spindt, P.A. (1989). How investment bankers determine the offer price and allocation of new issues. Journal of Financial Economics 24, 343–361.

- Busaba, W.Y., Restrepo, F. (2022). The "7% solution" and IPO (under)pricing. Journal of Financial Economics 144(3), 953–971.

- Card, D., Lee, D.S., Pei, Z., Weber, A. (2015). Inference on causal effects in a generalized regression kink design. Econometrica 83, 2453–2483.

- Chen, H.C., Ritter, J.R. (2000). The seven percent solution. Journal of Finance 55, 1105–1131.

- Hansen, R.S. (2001). Do investment banks compete in IPOs? The advent of the "7% plus" contract. Journal of Financial Economics 59, 313–346.

- Kim, D., Palia, D., Saunders, A. (2010). 见正文引用 Kim et al. (2010)(IPO 价差与抑价的工具变量估计).

- Ljungqvist, A.P., Jenkinson, T., Wilhelm, W.J. (2003). Global integration in primary equity markets: the role of U.S. banks and U.S. investors. Review of Financial Studies 16, 63–99.

- Loughran, T., Ritter, J. (2004). Why has IPO underpricing changed over time? Financial Management 33, 5–37.

- Rock, K. (1986). Why new issues are underpriced. Journal of Financial Economics 15, 187–212.

- Scharlemann, T.C., Shore, S.H. (2016). The effect of negative equity on mortgage default: evidence from HAMP's principal reduction alternative. Review of Financial Studies 29, 2850–2883.

- Simonsen, M., Skipper, L., Skipper, N. (2016). Price sensitivity of demand for prescription drugs: exploiting a regression kink design. Journal of Applied Econometrics 31, 320–337.

- Stock, J.H., Yogo, M. (2005). Testing for weak instruments in linear IV regression. In Identification and Inference for Econometric Models. Cambridge University Press, 80–108.

- Yeoman, J.C. (2001). The optimal spread and offering price for underwritten securities. Journal of Financial Economics 62, 169–198.