民主越成熟,新股就越不必「打折」?

本文读的是 Duong, Goyal, Kallinterakis & Veeraraghavan (2022, JFE):用 1990–2020 年间 45 个国家、23,050 宗 IPO 的样本,作者发现一个国家的制度民主水平越高,它的新股首日抑价就越低——民主分值每上升一个标准差,抑价就少 7.64 个百分点,相当于全样本平均抑价的 29.31%。这条关系的「发动机」,是民主对信息不对称的压制。

1 一个被「抑价」困住的老问题

先从一个几乎所有金融学学生都背过、却从未真正解决的现象说起:IPO 抑价(IPO underpricing)。

一家公司第一次公开发行股票,承销商定了一个发行价(offer price),可第一天收盘,市场往往把它捧得更高。发行价和首日收盘价之间的那道缝隙,就是抑价。把这道缝隙除以发行价,就是这篇论文的被解释变量。在本文这个跨 45 国的样本里,它的均值是 0.2607,中位数是 0.1133——换句话说,全世界的发行人平均把超过四分之一的钱「留在了桌子上」(money left on the table)。

为什么发行人甘愿白送这么一大笔钱?经典的解释指向信息不对称(information asymmetry):IPO 公司大多年轻、不成熟、信息高度不透明(Ljungqvist, 2007),外部投资者要承担「我会不会买到一只柠檬」的风险,抑价就是对这种风险的补偿——发行人不打这个折,谨慎的投资者根本不会进场。(关于「抑价究竟是不是信息不对称的均衡补偿」,可参见《自由进入的市场里,为什么钱还能「白赚」?》。)

到这里都还是教科书。真正有意思的问题是下一句:既然抑价的根子是信息不对称,那么什么样的「环境」能把这种不对称压下去?

过去十几年,一批做国际 IPO 的学者已经把答案的一部分挖了出来:一国的会计盈余质量(Boulton et al., 2011)、会计稳健性(Boulton et al., 2017)、卖空管制(Boulton et al., 2020)、市场操纵规则(Duong et al., 2021)——这些制度细节,都能解释为什么有的国家新股打折狠、有的国家打折轻。但这些都是制度的枝叶。本文作者往上追问了一层:这些枝叶长在什么样的「土壤」里?是什么决定了一个国家会不会有高质量的会计、自由的媒体、可信的监管?

他们的答案是一个听上去离金融市场很远的词:民主。

2 为什么是「民主」,而不是「富裕」

这是全文最需要小心的一步,也是它最容易被质疑的一步。一个自然的反驳是:民主国家往往也是富国,富国的资本市场更成熟、信息更透明——你测到的「民主降低抑价」,会不会只是「富裕降低抑价」换了张脸?

作者的论证分两条线。

第一条是机制(mechanism)线。 民主为什么应该降低抑价?他们给了两个相互交织的渠道。其一,民主体制下信息流动更自由、信息不对称更低(Delis et al., 2020)——自由的媒体、独立的监督,让 IPO 公司更难把坏消息藏起来;其二,民主扩张了政治权利,进而强化了产权保护、制衡机制与社会稳定(Friedman, 1962;Acemoglu et al., 2019),这降低了代理冲突(principal–agent conflict)——而代理摩擦恰恰是 IPO 抑价的核心驱动之一(Brennan and Franks, 1997;Ljungqvist and Wilhelm, 2003)。两条渠道指向同一个方向:民主 → 信息更透明、治理更可信 → 抑价更低。

第二条是测量(measurement)线。 关键在于他们怎么定义「民主」。本文用的不是问卷式、感知式的指标,而是来自 Polity V Project (2018) 的制度民主(institutional democracy,变量名 DEMOC),取值 0 到 10。它衡量的是三样制度层面的东西:(1) 公民能否通过制度化的程序表达对政策与领导人的有效偏好;(2) 对行政权力是否存在制度化的约束;(3) 是否保障公民的公民自由。注意——这是一个制度本位而非感知本位的度量,它刻画的是「宪政架构」,而不是「人们感觉这个国家多自由」。作者强调这一点,正是为了把民主从「富裕」「发展水平」这些容易混淆的东西里剥离出来。

这个区分很重要:感知式指标(比如「腐败感知」)天然和经济发展纠缠在一起,而制度式指标至少在概念上是「先有制度、后有结果」。后文的识别策略,全建立在这个区分之上。

3 先看一眼数据:51.1% 对 22.3%

在跑任何回归之前,作者先让数据自己说话。

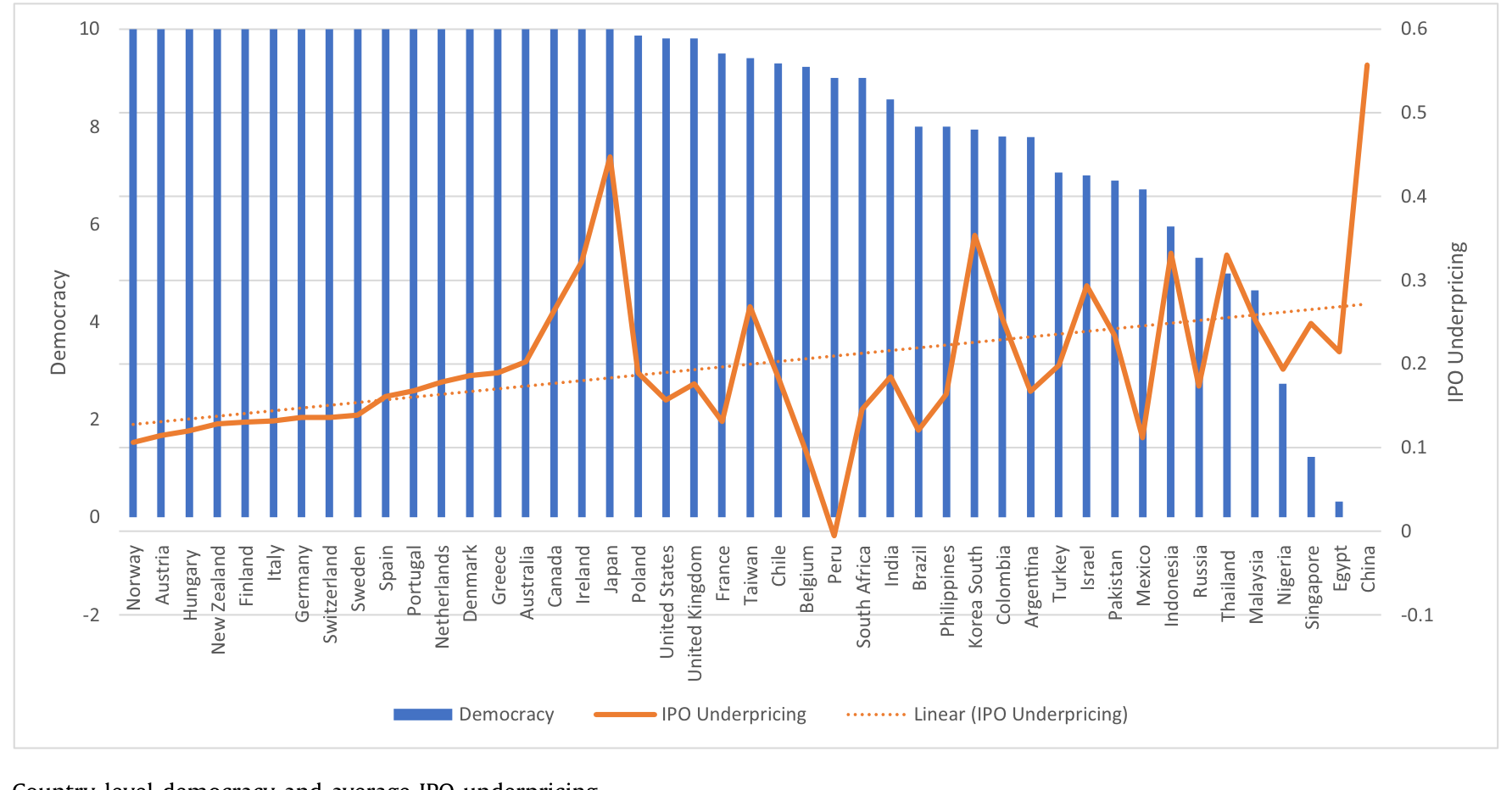

他们把 45 个国家按民主分值从高到低、抑价从低到高排开(图 1),一条向下的趋势线几乎是肉眼可见的:欧盟、北美、澳新这些发达经济体清一色拿到满分 10 分,抑价也低;而中国、埃及、新加坡、尼日利亚这些样本里民主分值最低的国家,抑价却高企。

Figure 1: Country-level democracy and average IPO underpricing

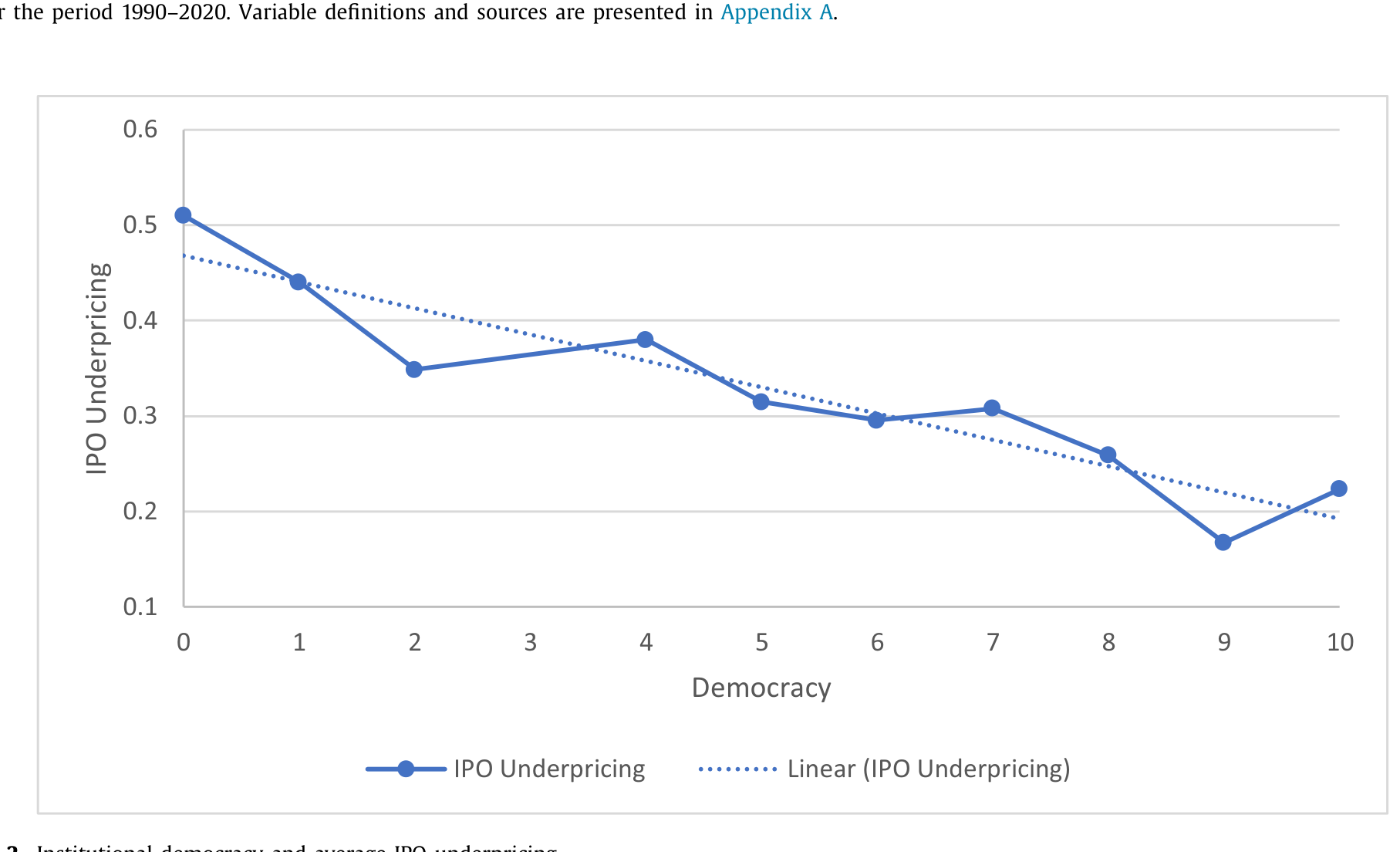

更干净的是图 2。作者把所有 IPO 按上市当年所在国的民主分值分成 11 组(0 分到 10 分),算每一组的平均首日收益。结果是一道漂亮的下坡:第 0 组(民主分值为 0)的平均抑价高达 51.1%,第 10 组(满分民主)只有 22.3%,两组之差在 1% 水平上显著。

Figure 2: Institutional democracy and average IPO underpricing

51.1% 对 22.3%——单变量层面,民主分值最低的国家,新股要比最民主的国家多打一倍以上的折扣。这当然还不是因果,但它把后面所有回归要解释的「量级」先钉在了那里。

4 识别策略:从一长串控制变量,到一对「地区性」工具变量

接着,一个绕不开的问题是:上面那道下坡,会不会是某个同时影响「民主」和「抑价」的遗漏变量(omitted variable)画出来的?

作者的回应分三层,层层加码。

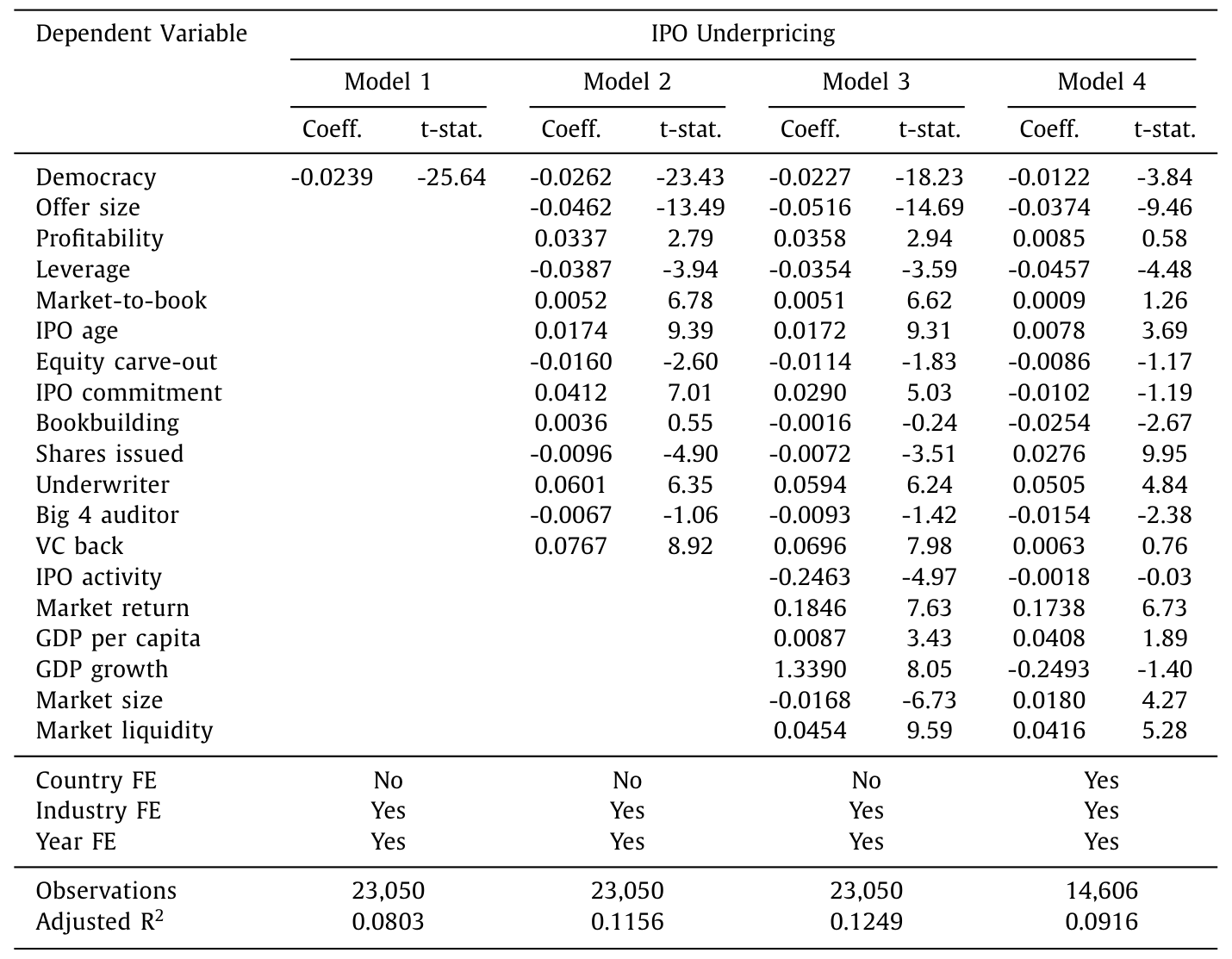

第一层,喂进一整套控制变量。 基准回归(baseline regression)的设定就是论文的方程 (1):把民主放进一个塞满了 IPO、公司、国家三个层面控制变量的 OLS 里,再叠上固定效应。

$$ \begin{aligned} \text{IPO underpricing}_j =\ & \alpha + \beta_1\,\text{Democracy}_j + \beta_2\,\text{Offer size}_j + \beta_3\,\text{Profitability}_j \\ & + \beta_4\,\text{Leverage}_j + \beta_5\,\text{Market-to-book}_j + \beta_6\,\text{IPO age}_j \\ & + \beta_7\,\text{Equity carve-out}_j + \beta_8\,\text{IPO commitment}_j + \beta_9\,\text{Bookbuilding}_j \\ & + \beta_{10}\,\text{Shares issued}_j + \beta_{11}\,\text{Underwriter}_j + \beta_{12}\,\text{Big4 Auditor}_j \\ & + \beta_{13}\,\text{VC back}_j + \beta_{14}\,\text{IPO activity}_j + \beta_{15}\,\text{Market return}_j \\ & + \beta_{16}\,\text{GDP per capita}_j + \beta_{17}\,\text{GDP growth}_j + \beta_{18}\,\text{Market size}_j \\ & + \beta_{19}\,\text{Market liquidity}_j + FE + \eta_j \end{aligned} $$

值得专门拎出来说的是控制变量里的 GDP per capita、GDP growth、Market size、Market liquidity——它们正是为了堵住「民主只是富裕的代理」这条质疑而准备的。即便把一国的经济发展水平、市场规模与流动性都摁住,Democracy 的系数 β1 依然显著为负。

Table 2: presents the estimates from the four models

这个系数有多大?作者给出的口径是:民主分值每上升一个标准差(3.3633),IPO 抑价下降 7.64 个百分点,相当于全样本平均抑价的 29.31%。换算成每单位民主分值的边际效应,约是 β1 ≈ −0.023。这不是一个统计上「擦边显著」的小数,而是一个能把抑价压掉近三成的、经济意义上举足轻重的量级。作者还特地报告了变量的方差膨胀因子(VIF)平均仅 1.60、整体模型也只有 3.37,远低于常用的 5 的阈值——多重共线性不是问题。

第二层,换样本、换度量、换设定。 结论在「至少经历过一次民主分值变化的国家」子样本里依旧成立;换用 Polity、Autocracy 等替代度量,换用别的抑价定义,换别的模型设定,符号都不变。

第三层,也是识别上最硬的一招——工具变量(instrumental variable, IV)。 作者用了两个「地区性」工具:Regional democratization(地区性的民主化浪潮)和 Regional unrest(向非民主的转向,即地区性动荡)。这个选择的逻辑很巧妙:已有研究表明,对民主的诉求、对某个政权的不满,在一个地区内部会以扩散的方式蔓延(Kuran, 1989;Lohmann, 1994)——东欧 1989 年的连锁反应就是教科书式的例子。所以邻国的民主化或动荡,能强有力地预测本国的民主水平(相关性条件成立);与此同时,邻国的政治浪潮却很难直接影响本国某一宗 IPO 的首日定价(排他性约束 exclusion restriction 看上去是可信的)。用这对工具拟合出的 Democracy,对抑价依然是显著负相关。

5 真正关键的一步:让「机制」自己现身

到这里,论文已经能讲一个完整的「民主降低抑价」的故事了。但全文最有说服力的部分,其实不是基准回归,而是后半程的一连串异质性(heterogeneity)检验——它们让前面假设的「机制」不再是嘴上说说,而是从数据里被逼了出来。

这里的逻辑是一个统一的「如果……那么……」:如果民主真的是通过「压低信息不对称、缓和代理冲突」起作用,那么在那些信息不对称本来就被别的东西压住了的场合,民主该使的劲儿就应该更小。 反过来,在信息不对称和代理问题本来就严重的地方,民主的边际作用就该更大。

作者沿三条线验证了这个预测:

(a) IPO 层面的第三方认证。 当一家 IPO 已经被 Big 4 auditor(四大会计师事务所)审计、被 VC back(风险投资)背书、或在募资用途上披露得更具体时,信息不对称本就被这些「认证」摁低了——于是民主的作用变弱。换句话说,民主和这些公司层面的认证机制,是相互替代的。

(b) 公司层面的代理冲突。 作者用 free cash flow(自由现金流,Jensen, 1986)和经营开支等代理成本的代理变量切分样本,发现:在自由现金流更高、经营开支更高(即代理问题更严重)的公司里,民主的作用更大;而在资产周转率、资产利用率、ROA 更高(代理问题更轻)的公司里,民主的作用更小。这正是「民主缓和代理冲突」这一渠道该留下的指纹。(自由现金流为什么是代理问题的温床,可参见《现金为什么一定要「还」出去?——四十年后,重读 Jensen 的自由现金流》。)

(c) 国家层面的制度替代品。 在金融自由度更高、制度质量更好、腐败感知更低、股东权利更强(Djankov et al., 2008)、证券法更硬(La Porta et al., 2006)、内幕交易管制更严(Denis and Xu, 2013)的国家,民主的作用都更弱;而在盈余不透明度更高、属于大陆法系(La Porta et al., 1998)、以及新兴市场的国家,民主的作用更强。哪里别的制度补丁少,哪里民主就越要紧。

最后,作者还把时间维度拉了进来:用 OECD 消费者信心指数(CCI)当投资者情绪(investor sentiment)的代理、用经济政策不确定性指数(EPU,Baker et al., 2016)当政治不确定性的代理,发现——在高情绪或高不确定性的时期,民主的作用尤其大。这与「IPO 公司前景不确定时估值更受情绪与政治扰动左右」的直觉一致(Çolak et al., 2017;Ljungqvist et al., 2006)。

把这些拼起来,一张自洽的因果地图就成型了:民主不是凭空降低抑价,而是通过信息透明和治理改善这两条具体的管道——而每一处「本来就有别的东西在做同样的事」的地方,民主的边际贡献就恰如其分地缩小。这种「机制在该消失的地方消失」的证据,比任何一个显著的星号都更有说服力。

6 文献脉络

把这篇论文放回它生长的谱系里看,会更清楚它补上的是哪一块拼图。

最上游,是一条关于民主与经济增长的宏大争论。从 Przeworski and Limongi (1993) 到 Barro (1996, 1999),再到近年用更严格识别给出「民主确实导致增长」结论的 Acemoglu, Naidu, Restrepo, and Robinson (2019)——这条线问的是「民主好不好」,但它盯着的是总量增长,几乎没碰过民主对公司层面结果的影响。

第一个把民主拽进金融领域的关键转折,是 Delis, Hasan, and Ongena (2020):他们发现更民主的国家,银行融资成本更低。但银行是「消息灵通」的资本提供者,靠的是长期关系与持续监督(Diamond, 1984, 1991)。本文正是在这里接棒——它把目光从「最懂行的债权人」转向「最不懂行的那群人」:面对年轻、不透明 IPO 公司的二级市场投资者。如果民主的好处连这群信息最弱势的人都能享到,那民主对公司金融的影响就远比 Delis et al. 所揭示的更普遍。

与此并行的,是一条国际 IPO 定价的实证线:Boulton, Smart, and Zutter 的系列工作(2010, 2011, 2017, 2020)、Chen et al. (2020) 的媒体覆盖、以及作者自己的 Duong et al. (2021) 市场操纵规则。这条线一直在找「哪些制度细节影响抑价」。本文把这条线往根部推了一步:不再罗列单个制度,而是指认那个塑造了所有这些制度的政治体制本身。

两条线在 2022 年这篇论文里交汇:它既是「民主之益」文献里第一批关于公司结果的大样本证据,也是国际 IPO 文献里第一次把「民主」摆到解释变量的位置上。

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:说到底,这不就是「发达国家抑价低」吗?民主和富裕怎么分得开?

这是最该问的问题,也是作者花最大力气回应的。三道防线:一是控制变量里直接塞了

GDP per capita、GDP growth、Market size、Market liquidity,把经济发展与市场成熟度摁住后系数仍显著;二是用的是 Polity 的制度民主而非感知民主,概念上与「富裕」正交;三是 IV 用地区性民主化/动荡浪潮做工具,提取的是民主中与本国经济基本面无关的那部分变异。三条都指向同一结论,才让人稍微放心。

Q:那对工具变量真的满足排他性约束吗?邻国动荡难道不会通过贸易、资本流动影响本国 IPO?

这是 IV 设定里最脆弱的一环,必须诚实承认。作者的辩护是「邻国的民主化或动荡,不太可能直接影响本国某宗 IPO 的首日定价」。这个论证在「直接」二字上站得住,但若邻国动荡通过区域风险溢价、外资撤离等渠道间接影响本国市场,排他性就会被侵蚀。读者对 IV 结果的信心,应当略低于对「机制异质性」证据的信心。

Q:IPO 抑价低,到底是好事还是坏事?

站在发行人角度,抑价是实打实的成本——少打折意味着同样的股份融到更多钱,留在桌上的钱更少。本文把「民主降低抑价」解读为民主降低了新成长型企业的融资成本,从而把民主的好处和实体增长接上了头。但要注意,抑价并非纯粹的无谓损失,它在信息不对称下有其均衡角色;本文的贡献是说明民主把这种不对称压低了,而非说抑价本身全是坏东西。

Q:异质性结果会不会只是「机械的」?比如新兴市场样本里什么效应都更大。

有这个担心。不过作者的异质性切分是多维度交叉验证的:第三方认证(替代关系)、公司代理成本(互补关系)、国家制度(替代关系)、时间情绪(互补关系)四组结果,方向各异却都指向同一个机制故事。如果只是「新兴市场放大一切」,很难解释为什么 Big 4、VC 背书这些公司层面的认证会系统性地削弱民主的作用。

Q:用上市地(而非注册地)的民主分值,会不会有问题?

作者明确说

Democracy取自 IPO 首次上市的主交易所所在国,而非公司注册国(沿用 Duong et al., 2021 的做法)。这在跨境上市的样本里是合理选择——抑价是在上市地的二级市场实现的。但对那些「在 A 国注册、去 B 国上市」的公司,这等于假设投资者环境由上市地决定;对中概股、跨境双重上市这类样本,这个假设值得单独检验。

Q:样本高度集中在美、中、日、印、英五国,结论会被这几个大国「绑架」吗?

样本里美国 5992 宗、中国 2262、日本 2227、印度 1447、英国 1341,确实集中。这意味着「跨国」识别的有效变异,很大程度来自这几个国家内部以及它们之间的对比。作者用子样本(经历过民主变化的国家)和固定效应来缓解,但读者应理解:结论的外部有效性,主要锚定在这些大市场上。

(b) 几个可能的研究问题与提案

1|民主与公司债的「发行抑价」。

【经济故事】本文讲的是股票一级市场。一个自然的平移是:在公司债(corporate bond)一级市场,民主是否同样压低了新债的发行抑价(issue-day spread tightening)与一级—二级价差?债券投资者比股票散户更专业、更接近 Delis et al. 笔下的「消息灵通」群体,因此民主通过「信息透明」渠道起的作用可能更弱、通过「产权与契约可执行性」渠道起的作用可能更强——这恰好能把本文的两条机制拆开来识别。

【可行性】中。需要跨国一级市场债券数据(如 Mergent FISD 之外的国际数据、Refinitiv),与 Polity 民主分值在国家—年层面匹配,识别上可沿用本文的地区性 IV。难点在于跨国公司债一级市场数据的覆盖与可比性,doable 但数据搜集成本不低。

2|外资持有人是「民主红利」的搬运工吗?

【经济故事】如果民主通过信息透明吸引外资,那么民主对抑价的压制,应该在外资参与度更高的 IPO 里更强(外资是信息透明的需求方),或者更弱(外资本身就是治理改善的替代品)。把外资持股/外资认购份额作为调节变量,能检验「民主—外资—定价」这条三角关系,也接得上我自己关心的外资持有人与流动性议题。

【可行性】中。需要 IPO 层面的投资者构成数据(机构/外资认购份额),这类数据在多数国家不公开,可能只能在少数披露详尽的市场(如部分亚洲交易所的招股配售明细)做,外部有效性受限,doable 但样本会窄。

3|民主「变化」的事件研究。

【经济故事】本文主体是横截面+面板。更干净的识别是抓住民主分值发生离散跳变的国家——某次民主转型或威权倒退前后,同一国家的 IPO 抑价是否出现断点?这把「民主→抑价」从国家间比较,收紧成国家内、时间维度上的准自然实验。

【可行性】高。作者已用「经历过民主变化的国家」子样本,把它升级为以民主转型年份为事件点的堆叠双重差分(stacked DiD)或事件研究,数据现成,识别更硬,是性价比最高的一个延伸。

4|民主与 IPO 后的长期表现与流动性。

【经济故事】抑价只是上市第一天。如果民主真的降低了信息不对称,那它的影响不该止于首日——更民主国家的 IPO,上市后的二级市场流动性是否更好、长期破发(long-run underperformance)是否更轻?这把本文的「一级市场」结论延伸到「二级市场」,正好落在流动性这条主线上。

【可行性】高。Datastream/Worldscope 已能提供上市后价格与成交,构造 Amihud 非流动性、买卖价差等指标并与民主分值匹配即可,识别可沿用本文框架,最 doable。

参考文献

- Acemoglu, D., Naidu, S., Restrepo, P., Robinson, J.A. (2019). Democracy does cause growth. Journal of Political Economy 127(1), 47–100.

- Baker, S.R., Bloom, N., Davis, S.J. (2016). Measuring economic policy uncertainty. Quarterly Journal of Economics 131(4), 1593–1636.

- Barro, R.J. (1996). Democracy and growth. Journal of Economic Growth 1, 1–27.

- Barro, R.J. (1999). Determinants of democracy. Journal of Political Economy 107(S6), S158–S183.

- Boulton, T.J., Smart, S.B., Zutter, C.J. (2010). IPO underpricing and international corporate governance. Journal of International Business Studies 41, 206–222.

- Boulton, T.J., Smart, S.B., Zutter, C.J. (2011). Earnings quality and international IPO underpricing. Accounting Review 86, 483–505.

- Boulton, T.J., Smart, S.B., Zutter, C.J. (2017). Conservatism and international IPO underpricing. Journal of International Business Studies 48, 763–785.

- Boulton, T.J., Smart, S.B., Zutter, C.J. (2020). Worldwide short selling regulations and IPO underpricing. Journal of Corporate Finance 62, 101596.

- Brennan, M.J., Franks, J. (1997). Underpricing, ownership and control in initial public offerings of equity securities in the UK. Journal of Financial Economics 45, 391–413.

- Chen, Y., Goyal, A., Veeraraghavan, M., Zolotoy, L. (2020). Media coverage and IPO pricing around the world. Journal of Financial and Quantitative Analysis 55, 1515–1553.

- Çolak, G., Durnev, A., Qian, Y. (2017). Political uncertainty and IPO activity: evidence from US gubernatorial elections. Journal of Financial and Quantitative Analysis 52, 2523–2564.

- Delis, M.D., Hasan, I., Ongena, S. (2020). Democracy and credit. Journal of Financial Economics 136, 571–596.

- Denis, D.J., Xu, J. (2013). Insider trading restrictions and top executive compensation. Journal of Accounting and Economics 56, 91–112.

- Diamond, D.W. (1984). Financial intermediation and delegated monitoring. Review of Economic Studies 51, 393–414.

- Djankov, S., La Porta, R., Lopez-de-Silanes, F., Shleifer, A. (2008). The law and economics of self-dealing. Journal of Financial Economics 88, 430–465.

- Duong, H.N., Goyal, A., Kallinterakis, V., Veeraraghavan, M. (2021). Market manipulation rules and IPO underpricing. Journal of Corporate Finance 67, 101846.

- Jensen, M.C. (1986). Agency costs of free cash flow, corporate finance, and takeovers. American Economic Review 76, 323–329.

- Kuran, T. (1989). Sparks and prairie fires: a theory of unanticipated political revolution. Public Choice 61, 41–74.

- La Porta, R., Lopez-de-Silanes, F., Shleifer, A., Vishny, R.W. (1998). Law and finance. Journal of Political Economy 106, 1113–1155.

- La Porta, R., Lopez-de-Silanes, F., Shleifer, A. (2006). What works in securities laws? Journal of Finance 61, 1–32.

- Leone, A.J., Rock, S., Willenborg, M. (2007). Disclosure of intended use of proceeds and underpricing of initial public offerings. Journal of Accounting Research 45, 111–153.

- Ljungqvist, A., Nanda, V., Singh, R. (2006). Hot markets, investor sentiment, and IPO pricing. Journal of Business 79, 1667–1702.

- Lohmann, S. (1994). Dynamics of informational cascades: the monday demonstrations in Leipzig, East Germany, 1989–1991. World Politics 47, 42–101.

- Megginson, W.L., Weiss, K.A. (1991). Venture capitalist certification in initial public offerings. Journal of Finance 46, 879–903.

- Przeworski, A., Limongi, F. (1993). Political regimes and economic growth. Journal of Economic Perspectives 7, 51–69.