自由进入的市场里,为什么钱还能「白赚」?

本文读的是 Bernhardt, Koufopoulos & Trigilia (2022, JFE):把经典证券设计模型里「投资者竞争 = 零利润」这一条悄悄抽掉,只保留「投资者愿意进入就行(非负利润)」,再允许公司自己给证券报价。结果整个均衡集合被改写——好公司发行被低估的债,让投资者赚到严格为正的利润;差公司发行更「陡」的证券(股权)。啄食顺序与「发行折价」第一次在一个自由进入的市场里被同时讲圆。

1 一个让人不舒服的前提

先讲一个几乎所有人都默认、却很少有人追问的假设。

在公司金融里,只要谈到「竞争性的资本市场」,我们脑子里几乎自动浮现一句话:投资者赚不到钱。竞争把价格压到公平价,期望利润归零。Myers 与 Majluf 那篇奠基性的 信息不对称 (asymmetric information) 论文如此,Nachman 与 Noe(1994,下称 NN)给「啄食顺序理论」(pecking-order theory) 做的经典微观基础也是如此——在满足有限责任与单调性的证券里,只要现金流分布满足 条件随机占优 (conditional stochastic dominance),发行风险债就是唯一最优,而且所有公司汇聚 (pool) 在同一份债上,这份债按全市场的平均类型定价,投资者期望利润恰好为零。

这套结论漂亮,但它有两个让人别扭的地方。

第一,NN 里所有公司发的是同一份债。可经验研究里,「更好的公司更多地用债」是个被反复检验的命题(Frank & Goyal, 2003;Fama & French, 2005)。如果大家发的债一模一样,这些检验根本无从谈起——正如 Leary 与 Roberts(2010)尖锐地指出的,「严格地说,啄食顺序理论根本不允许任何储蓄行为或股权发行」。

第二,这份汇聚债是按平均类型公平定价的。可现实里,大量证券在发行时是被低估的(想想信用利差之谜,Bai et al., 2020)。公平定价,意味着投资者一分钱不赚——这跟我们看到的「发行折价」对不上。

于是一个自然的问题是:这两条裂缝,是模型抓住的「真相」,还是某个多余假设留下的人造痕迹?

这篇论文的回答干脆得近乎挑衅:是后者。罪魁祸首,就是「竞争 = 零利润」这一条。

2 把「零利润」拆下来,换上「自由进入」

作者动了两处,都很小,但合起来颠覆了结论。

第一处改动:不再把「投资者之间的竞争」外生地等同于零利润。他们只要求投资者是个体理性的——期望利润非负就行。竞争被建模成风险中性投资者的自由且无成本进入 (free entry)。于是均衡利润是模型算出来的结果,而不是事先钉死的假设。

这是全文的「阿基米德支点」。零利润不是被否定,而是被释放:它从一条公理,降格为一种特殊情形。

第二处改动:允许公司给自己的证券报价。在 NN 里,公司只能选证券,然后投资者在拍卖里竞价;公司不能说「我要按某个利率借走 $1」。而现实中的私募配售、银行贷款恰恰是反过来的——一笔固定金额、固定利率的银行贷款,本质上就是公司提着价格来融资。于是一份合约被写成

$$ c := \big(s(x),\, Q(s)\big), $$

其中 \(s(x)\) 是证券(payoff 随现金流 \(x\) 变化),\(Q(s)\) 是公司提出的售价。投资者只能接受或拒绝。

就这两下,NN 的世界被撬开了一道缝。

接着,一个自然的问题是:在自由进入的市场里,投资者凭什么还能赚到正利润? 自由进入不是应该把利润瞬间磨平吗?要回答它,先看一个最朴素的数字例子。

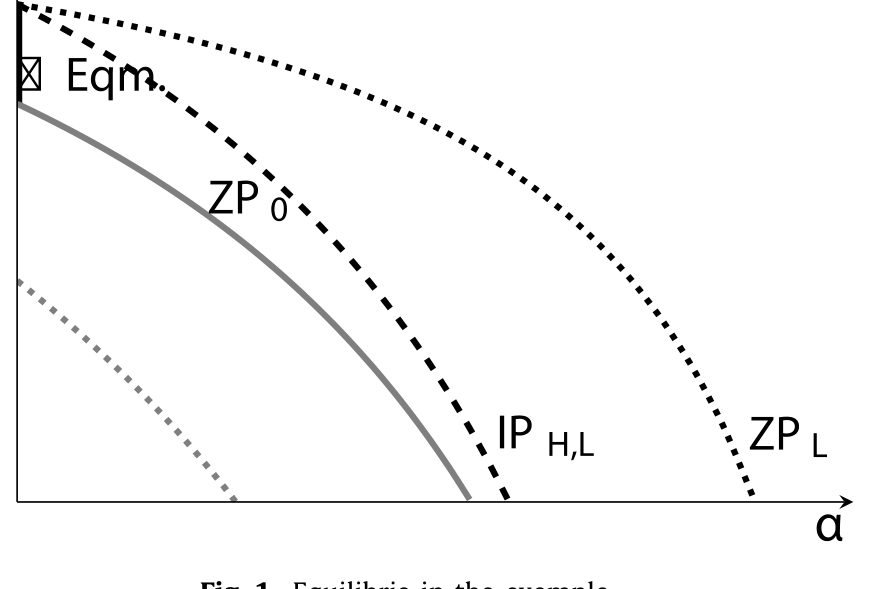

3 一个 $1、两种公司的例子

一家公司要融 \(1 做项目。好公司 (high type) 的项目以概率 \)f_H$ 产出 \(x_H\)、否则为零;差公司 (low type) 以概率 \(f_L\) 产出 \(x_L\)、否则为零。设定 \(x_H > x_L > 0\)、\(1 > f_H > f_L > 0\)。无风险利率为零,投资者风险中性、自由进入。公司只能发债、发股,或两者的组合:债给债权人 \(\min\{x, D\}\),股权(次级于债)给股东 \(\alpha(x-D)^+\),其中 \(\alpha\in[0,1]\) 是卖出的股份比例。

作者取了一组很好算的数:$x_H=\$6,\ x_L=\$4,\ f_H=\tfrac34,\ f_L=\tfrac13,\ p_L=0.5$。

在 \((\alpha, D)\) 平面上,先画几条零利润线 (zero-profit curve):\(\mathrm{ZP}_i\) 是让投资者在类型 \(i\) 上恰好不赚不赔的所有组合,即

$$ f_i\big[\alpha(x_i-D)^+ + \min\{x_i, D\}\big] = 1 . $$

把好公司单独拎出来,它的零利润线 \(\mathrm{ZP}_H\) 最靠下(融资便宜),差公司的 \(\mathrm{ZP}_L\) 最靠上,混合池的 \(\mathrm{ZP}_0\) 夹在中间:\(\mathrm{ZP}_H < \mathrm{ZP}_0 < \mathrm{ZP}_L\)。

Figure 1: Equilibria in the example

NN 的均衡是哪个点?是 \(\mathrm{ZP}_0\) 上的纯债——两类公司一起汇聚,按平均类型公平定价,投资者零利润。作者先承认:这个均衡确实还在。但它只是众多均衡里的一个,而且——后面会看到——是「刀刃上」(knife-edged) 的那一个。

真正有意思的是另一类均衡。让好公司只发落在 \(\mathrm{ZP}_L\) 上的纯债,差公司只发落在 \(\mathrm{ZP}_L\) 上的股权。算一下:纯债在 \(\mathrm{ZP}_L\) 上意味着 \(f_L\cdot D = 1\),即 \(\tfrac13 D = 1\),\(D=3\)。售价 $Q=\$1$(按差公司定价,恰好破本)。

可这份债其实是好公司发的。它对投资者的真实价值是

$$ f_H \cdot \min\{x_H, D\} = \tfrac34 \cdot \min\{6,3\} = \tfrac34 \cdot 3 = 2.25 . $$

投资者花 $1 买到了价值 $2.25 的债——白赚 $1.25。换句话说,这份债从好公司的角度看是被低估的 (underpriced):售价 $1,全信息价值却是 $2.25。

那好公司为什么甘心被「白宰」?因为它若想占便宜,差公司会跟得更紧。关键的一步在于:好公司发这份债的等利润线 \(\mathrm{IP}_{H,L}\)(由 \(\tfrac34[\alpha(6-D)^+ + \min\{6,D\}] = 2.25\) 定义)整条都压在 \(\mathrm{ZP}_L\) 之下(只要 \(\alpha>0\))。这意味着——

任何能让好公司更得利的偏离,必然也让差公司更得利。

于是反转出现了:投资者面对一份偏离合约,完全可以悲观地相信「这是差公司来浑水摸鱼」,从而拒绝。这种悲观信念是「讲得通」的——标准的 D1 精炼 (Cho & Kreps, 1987) 在这里毫无约束力(has no bite)。正是这份「可以合理地悲观」,撑起了好公司债上的正利润。

这跟 IPO 折价的逻辑根本不同。在 Welch(1989)、Allen 与 Faulhaber(1989)的信号模型里,好公司主动在桌上留钱(折价)当作昂贵信号,为的是将来 SEO 时拿到更便宜的钱——折价是一种投资。而这里的好公司永远不想分离:它被低估,一次,而且没有后续融资轮次来补偿。折价不是它的选择,是 incentive compatibility 强加给它的代价。

例子的两条实证含义已经很清楚:(i) 好公司比差公司发更多的债;(ii) 投资者在好公司的均衡债上赚取严格为正的期望利润。 现在的问题是,这个直觉能不能扛过一个一般化的 NN 环境。

4 一般模型:把支点放进 NN 的框架

两期 \(t\in\{0,1\}\),两类风险中性公司,项目在 \(t=0\) 需要 $\$1$。类型 \(\theta\in\{\theta_L,\theta_H\}\),\(\theta_H>\theta_L>1\)(都是正 NPV,值得融资)。类型 \(\theta\) 的现金流 \(\tilde x\) 落在共同有限支撑 \([0,\bar x]\) 上,密度为 \(f_\theta\),满足单调似然比性质 (monotone likelihood ratio property, MLRP):

$$ \frac{\partial}{\partial x}\frac{f_H(x)}{f_L(x)} > 0,\quad \forall x\in[0,\bar x]. $$

直觉上,现金流 \(x\) 越大,它来自好公司的后验概率越高。(NN 用的是更弱的条件随机占优,但文献多用 MLRP,因为更好处理且不改经济直觉。)

可行证券沿用 NN 的两个限制:有限责任 \(s(x)\in[0,x]\),单调性 \(s(x)\ge s(x')\) 且 \(x-s(x)\ge x'-s(x')\)(公司和投资者拿到的都随现金流不减)。记 \(E[s(\tau)] := E[s(x)\mid\theta=\tau]\) 为证券在类型 \(\tau\) 下的全信息价值。

核心是类型 \(\theta\) 公司发合约 \(c=(s,Q(s))\)、投资者接受决策为 \(r\in\{0,1\}\) 时的收益(论文式 (1)):

这里 \(r=1\) 表示投资者接受、项目上马;\(r=0\) 则公司价值为零。读懂 \(a3\) 是读懂全文的钥匙:被低估说的正是 \(Q(s) < E[s(\theta)]\)——售价低于这份证券在真实(好)类型下的价值,那块差额就落进了投资者口袋。

均衡概念是满足 D1 精炼的纯策略 完美贝叶斯均衡 (Perfect Bayesian Equilibrium, PBE),作者称之为「合理的」(reasonable) 均衡。

为了刻画「谁比谁更陡」,他们借用 DeMarzo, Kremer 与 Skrzypacz(2005)的陡峭度 (steepness) 概念:证券 \(s\) 从下方穿过 \(s'\),若 \(E[s(\theta_i)]=E[s'(\theta_i)]\) 蕴含 \(E[s(\theta_{i+1})]>E[s'(\theta_{i+1})]\)。直观地说,越陡的证券对类型信息越敏感——股权从下方穿过债,所以股权比债更陡。这把尺子待会儿要用来排座次:好公司发最「平」的债,差公司发更「陡」的股。

4.1 为什么零利润必然逼出「完全汇聚」

先看一条「不可能」结论。

Lemma 1(分离不可能于零利润下). 不存在这样的分离均衡:其中每种类型发的证券都被公平定价(\(E_\theta[s_\theta(x)]=Q(s_\theta)\),对所有 \(\theta\))。

为什么?在经典证券设计里,任何满足标准精炼的部分汇聚 (partial-pooling) 均衡都必须同时满足三条性质:

- 差公司在「模仿 vs. 不模仿」高类型证券之间恰好无差异(激励约束紧绑);

- 差公司发的证券在均衡中不会被低估;

- 不同类型的零利润线互不相交。

把这三条摞在一起,结论是:在任何部分汇聚均衡里,投资者必然要在好公司身上赚到正利润。于是「投资者期望零利润」就只剩一种可能——完全汇聚 (full pooling),即 NN 那一个点(Innes, 1993;Nachman & Noe, 1994)。

到这里,论文的逻辑闭环了:正是「零利润」这把锁,把均衡死死锁在了「人人发同一份债」上。 把锁打开,分离均衡、正利润、被低估的债,全都涌了进来。

4.2 完整刻画:从分离到汇聚的连续谱

放开零利润后,均衡集合长这样:

- 分离均衡:好公司发落在 \(\mathrm{ZP}_L\) 上的纯债(被低估,投资者赚正利润);差公司发任意 \(\alpha>0\)、落在 \(\mathrm{ZP}_L\) 上的债股组合(公平定价)。好公司的债是「最平的可行证券」——在给定期望价值下,它把好公司被低估的程度压到最小(DeMarzo et al., 2005 意义下)。正因为最平,任何利好好公司的偏离也利好差公司,悲观信念因而合理,均衡被撑住。

- 汇聚均衡:不只是 NN 那个零利润点。存在一整段连续的汇聚均衡,所有公司一起发被低估的债。折价最严重的那一端,对应「债被定价成『若由差公司发则投资者破本』」——也就是和部分汇聚同样的定价逻辑。

这里藏着一个反直觉的对照。在别的证券设计里,部分汇聚通常对某些类型更友好;可在本文里,所有公司在部分汇聚下(一般地)都比在完全汇聚下更差。原因是:部分汇聚把更重的折价压到了好公司头上,而它又没有未来融资轮次来回血。

一句话提炼第 4 节:除了 NN 那个零利润均衡,其余每一个均衡都带着严格为正的投资者利润。 文献长期聚焦的那个零利润汇聚均衡,是「刀刃」上的特例,而非常态。

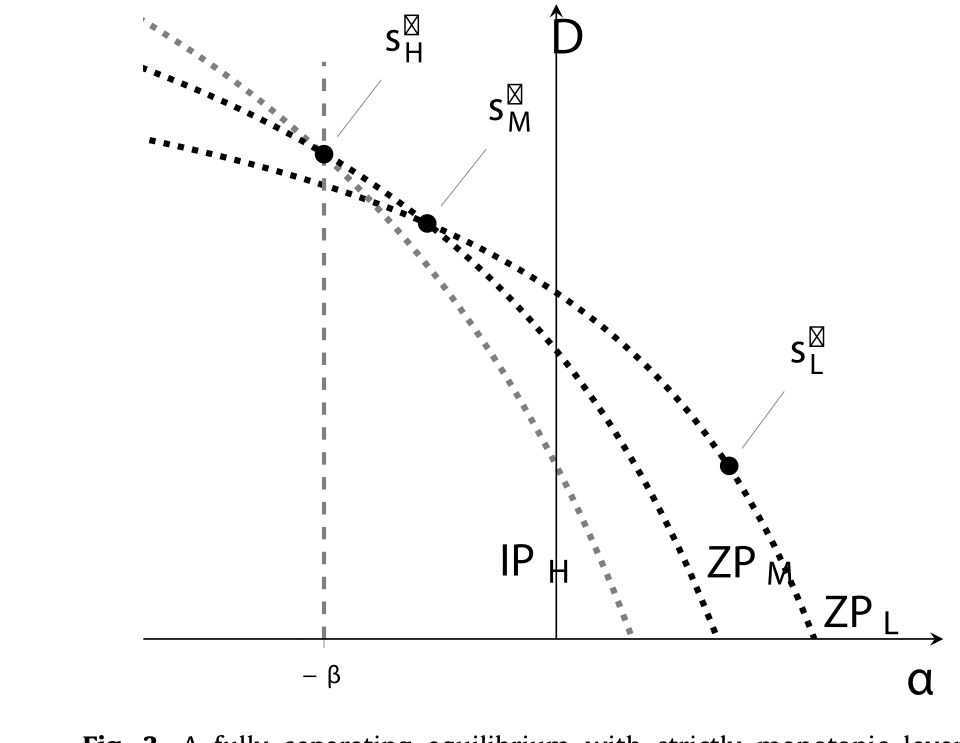

5 给「净杠杆回归」一个微观基础

到第 4 节,好公司和差公司发的债其实一样多(都恰好融 $1)。这跟实证里「杠杆随质量严格单调」还差一口气。补上这口气的,是第 6 节一个看似不起眼的扩展:让公司期初就背着一笔外生的存量债与存量股,且这些股可以回购。

这个设定的妙处在于它的「中间性」。Brennan 与 Kraus(1987)早就证明:若公司有足够多的股可回购,不同类型的零利润线会相交,于是无需正利润也能完全分离。而 NN 是另一极端——根本没有存量可回购。本文站在两者之间:公司有正的、但有限的证券可回购。

在一个三类型设定里,作者找到了杠杆严格单调、且投资者利润为正的完全分离均衡:

- 好公司:发债,并把手里能回购的股全部回购。这份债被定价成「若由中类型发则恰好破本」,所以由好公司发时,投资者赚正利润。

- 中类型:回购更少的股,发的债按自己的全信息利率定价。

- 差公司:发公平定价的股权(或其它比债更陡的证券)。

于是均衡杠杆 \(\text{高} > \text{中} > \text{低}\),严格单调——这正好为实证里常跑的「净杠杆回归」提供了一个干净的微观基础。

Figure 3: A fully separating equilibrium with strictly monotonic leverage

如图 3 所示,三类公司的杠杆被存量回购这条暗线拉开成一个严格递增的阶梯:质量越高,回购越多、发债越多、被低估也越多。

6 文献脉络

把这条线索捋一遍,能更清楚地看到这篇论文站在哪儿。

源头是 Myers(1984)与 Myers 和 Majluf(1984):信息不对称下,公司优先发债,因为债把最好公司被错误定价的程度压到最小——这就是啄食顺序的雏形。但它还只是直觉,缺一个严密的均衡基础。

首先,Innes(1993)与 Nachman 和 Noe(1994)补上了这块基础:在有限责任、单调、零利润的证券里,债是(唯一)最优,所有公司汇聚于债。NN 成了整条文献的锚点。接着,DeMarzo 与 Duffie(1999)、DeMarzo、Kremer 与 Skrzypacz(2005)把「证券有多陡」这件事形式化,给了我们排座次的尺子。与此并行的,是 Welch(1989)、Allen 与 Faulhaber(1989)那条用折价当信号的 IPO 文献——折价在那里是好公司主动付的、能在 SEO 里赚回来的成本。而真正被本文翻出来重读的,是 Brennan 与 Kraus(1987)那个「存量可回购则零利润线相交」的设定。

本文的位置因此很清楚:它不否定 NN,而是指出 NN 结论的全部分量都压在「零利润」这一条外生假设上。把它换成「自由进入 + 非负利润 + 允许报价」,啄食顺序、发行折价、单调杠杆——这些零散的实证事实,第一次在同一个自由进入的框架里被讲圆。在信用市场这个角落,逆向选择如何塑造定价与中介利润,也是一条活跃的线索(关于顺序信贷市场里那条「越借越贵的中介利润」,可参见《钱越来越好借,中间商却越赚越多》;关于债与股都是现金流上的期权、如何被信息不对称同时定价,可参见《同一份分歧,两副面孔》)。

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:自由进入了,投资者凭什么还能赚到正利润?这不违反竞争吗?

不违反。利润不是来自信息优势,而是来自激励相容:好公司债上的那块利润,是用来「劝退」差公司模仿的。任何把价格压低的偏离都会同时招来差公司,于是悲观的均衡外信念(D1 在此无约束力)让这种偏离无利可图。竞争压平的是「能被套利的价差」,而这块利润恰恰不能被套利——你想压价,就会被差公司淹没。

Q:这跟 IPO 折价的信号理论到底差在哪?

差在「谁想分离、折价能否赚回」。信号模型里好公司主动折价、并在未来 SEO 赚回,分离对它有利;本文里好公司从不想分离,它被低估一次、且没有后续轮次补偿。折价在前者是投资,在后者是被 incentive compatibility 摊派的成本。

Q:D1「无约束力」是不是在偷偷挑信念、把结论凑出来的?

关键在于好公司的均衡证券是最平的可行证券。正因为最平,「利好好公司的偏离必利好差公司」这一性质成立,于是把偏离归因于差公司的悲观信念是满足 D1 的、而非任意挑的。换句话说,是证券的几何性质(陡峭度)让悲观信念变得「合理」,不是反过来。

Q:NN 那个零利润汇聚均衡被推翻了吗?

没有被推翻,但被「降级」了。它依然是一个均衡,只是从「唯一」变成了「刀刃上的特例」——除它之外的每一个均衡都带正利润。作者用「knife-edged」精确地刻画了它的脆弱性。

Q:为什么把价格报出来这么重要?

因为它把合约空间扩大了,更重要的是它刻画了私募配售、银行贷款这类「固定金额 + 固定利率」的融资——公司是提着价格来的。在 NN 里融到的钱是否被竞争推到 $1 是假设;在这里,它是模型算出来的结果。

Q:正利润均衡稳健吗,会不会对类型分布的假设很敏感?

相当稳健。每份证券都被定价成「若由差类型发则投资者破本」,因此均衡不依赖类型占比 \(p_i\) 或各类型现金流分布的具体形状——这对「模糊厌恶」(ambiguity aversion) 下的证券设计文献(Carroll, 2015;Lee & Rajan, 2018;Malenko & Tsoy, 2020)尤其有意义。

(b) 几个可能的研究问题与提案

1. 把「正利润折价」搬到公司债一级市场去检验。

【经济故事】本文预测:质量更高的发行人发的债被低估更多、给买方(承销团/机构)的利润更高。这与「信号型折价」给出相反的横截面排序——后者预测好公司主动折价。两者在数据里可以掰手腕。 【可行性】中。需要一级发行价 + 二级开盘价(TRACE)+ 发行人质量代理(评级、KMV 违约距离)。识别难点在于把「逆向选择折价」和「流动性/承销折价」分开;可借私募 vs. 公募的差异(本文强调私募配售最贴合其机制)做横截面对照。

2. 外资持有人是不是那个「愿意持有被低估债」的边际买方?

【经济故事】本文的正利润落在「接得住被低估债」的投资者身上。若某类投资者(如外资机构)系统性地承接了这块折价,他们的持有应当与发行折价、与发行人质量正相关。 【可行性】中。需要债券层面的持有人数据(如 eMAXX/Mergent)与发行折价匹配。识别上要小心:外资偏好可能同时关联流动性与货币风险,需要控制甚至工具化。可与本博客关注的「外资公司债持有人 ↔ 流动性」议题对接。

3. 存量资本结构如何决定单调杠杆——把第 6 节拿去做结构估计。

【经济故事】第 6 节预测:可回购的存量越多,类型间杠杆越能被「掰开」成严格单调。那么期初杠杆的外生差异应当预测后续发行的单调性强弱。 【可行性】中偏低。模型可结构化估计(Compustat 历史资本结构 + 发行事件),但「可回购量」的外生变异难找;或可借股票回购的税制/法律冲击作为准实验来源。诚实地说,把「可回购量」干净地外生化是这个方向最大的拦路虎。

4. 银行贷款利润:信息优势 vs. 激励相容,谁说了算?

【经济故事】传统观点把银行利润归于信息优势(Dell'Ariccia & Marquez, 2004),但近年证据显示连金融科技放贷者也主要靠硬信息打分(Di Maggio & Yao, 2020)。本文给出第三种解释——利润纯由激励相容驱动,不需要信息优势。 【可行性】高。可比较「信息优势强/弱」的放贷者(关系型银行 vs. 平台/银团)在同质借款人上的利润,看利润是否随信息优势消失而消失。若不消失,则偏向本文机制。数据上 DealScan + 借款人层面控制即可起步。

参考文献

- Allen, F., Faulhaber, G.R. (1989). Signaling by underpricing in the IPO market. Journal of Financial Economics 23(2), 303–323.

- Bernhardt, D., Koufopoulos, K., Trigilia, G. (2022). Separating equilibria, underpricing and security design. Journal of Financial Economics 145(3), 788–801.

- Brennan, M., Kraus, A. (1987). Efficient financing under asymmetric information. Journal of Finance 42(5), 1225–1243.

- Cho, I., Kreps, D.M. (1987). Signaling games and stable equilibria. Quarterly Journal of Economics 102, 179–221.

- DeMarzo, P., Duffie, D. (1999). A liquidity-based model of security design. Econometrica 67(1), 65–99.

- DeMarzo, P., Kremer, I., Skrzypacz, A. (2005). Bidding with securities: auctions and security design. American Economic Review 95(4), 936–959.

- Innes, R. (1993). Financial contracting under risk neutrality, limited liability and ex ante asymmetric information. Economica 60(237), 27–40.

- Leary, M.T., Roberts, M.R. (2010). The pecking order, debt capacity, and information asymmetry. Journal of Financial Economics 95(3), 332–355.

- Myers, S.C. (1984). The capital structure puzzle. Journal of Finance 39(3), 574–592.

- Myers, S.C., Majluf, N.S. (1984). Corporate financing and investment decisions when firms have information that investors do not have. Journal of Financial Economics 13(2), 187–221.

- Nachman, D.C., Noe, T.H. (1994). Optimal security design. Review of Financial Studies 7(1), 1–44.

- Welch, I. (1989). Seasoned offerings, imitation costs, and the underpricing of initial public offerings. Journal of Finance 44(2), 421–449.