拆掉财阀,是好事还是坏事?——当「高效」的内部资本市场,偷走了别人的钱

本文读的是 Almeida & Wolfenzon (2006, Journal of Financial Economics):他们用一个一般均衡模型证明,即便企业集团的内部资本市场是「高效」的——也就是说,它确实把钱配给了集团里最好的项目——它仍可能拖垮整个经济的资本配置效率。原因是一种被以往「孤立地看集团」的模型彻底忽略的负外部性:集团把钱留在自己内部,等于从外部市场抽走了供给,让那些真正高产、却融不到资的独立企业更难拿到钱。

1 一个让人左右为难的问题

上世纪九十年代,发展中国家——尤其是东亚——的企业集团(business group)集体陷入了舆论的风暴眼。在更早的几十年里,它们曾被奉为经济增长的发动机;可一到金融危机,政客和评论员转头就把增长放缓、危机频发的账,记在了这些庞然大物头上。韩国的财阀(chaebol)首当其冲,被要求拆分、重组。

争论的两方各执一词,而且听上去都很有道理。

反对拆分的人说:在制度不健全的地方,集团是「替代缺失的市场」而存在的(Khanna and Palepu, 1997)。外部资本市场那么落后,集团内部那套资本市场反而能把钱配得更有效率——把一家烂业务的钱,挪给集团里最有前途的那块业务。这正是 Stein (1997) 笔下著名的「挑选赢家」(winner-picking):一个掌控多个项目的总部,因为信息更充分、激励更一致,能做外部市场做不到的高效再配置。

赞成拆分的人则反驳:集团恰恰是靠「抽干」外部市场的血,把那些没爹没娘的小独立企业活活饿死的。1998 年《金融时报》就记录过,在韩国财阀改革之前,独立企业想融到一笔钱有多难。

注意这里的张力:反对拆分的一方在夸集团的内部市场「高效」,赞成拆分的一方在骂集团让别人「融不到资」。问题在于——这两件事会不会是同一枚硬币的两面? 一个内部市场越高效的集团,会不会反而越是把外部市场掏空?

这正是本文要捅破的那层窗户纸。在此之前,几乎所有研究内部资本市场的模型,都是把集团孤立地拿出来看(Stein, 2003 的综述即是明证),完全不考虑集团的存在会怎样反过来影响经济里的其他企业。可一旦你承认「集团让小企业融不到资」这件事,你就已经在说一种外部性了。于是一个自然的问题冒出来:高度的多元化(conglomeration),会不会真的损害外部资本市场的配置效率?如果会,那哪怕集团内部市场再高效,你也不能想当然地鼓励集团存在——因为高效内部市场的好处,可能被它强加给别人的负外部性抵消掉。

要回答这个问题,你需要一个同时容纳内部市场和外部市场、并刻画二者互动的一般均衡框架。本文就给了这样一个框架。

2 三个项目、一单位资本:把直觉一次讲透

作者的高明之处,是先用一个极简到近乎「卡通」的例子,把整篇论文的灵魂讲清楚,然后再上正式模型。我们就跟着这个例子走一遍。

设想一个经济体里有三个投资项目,生产率各不相同。投一单位资本进去:高产项目 H 产出 5,中产项目 M 产出 3,低产项目 L 产出 1。全经济只有一单位资本可供配置,而它此刻恰好待在最差的项目 L 手里。社会最优显然是把这一单位从 L 挪到 H,产出 5。

但这里有一个核心摩擦:现金流不能完全质押给外部投资者。记 \(\lambda\) 为可信地承诺给外人的利润上限比例,\(1-\lambda\) 是创业者自己留下的那部分(可理解为控制权私利,private benefits of control)。这个 \(\lambda\) 有一个绝妙的现实对应物——一国的投资者保护水平(La Porta et al., 1998):保护越差,能质押出去的越少,\(\lambda\) 越低。

这一步是整篇论文的支点:低 \(\lambda\) 意味着,即使你的项目比对手赚得多,你也未必能把足够高的回报「承诺」出去,从而把资本从对手手里吸引过来。于是一些社会上本该发生的再配置,就这么没发生。

第一种经济:三家都是独立企业。 此时所有再配置都得走外部市场。L 可以自己留着,产出 1;也可以把这一单位供给别人。受质押约束,M 最多能付 \(3\lambda\),H 最多能付 \(5\lambda\)。所以一旦决定供给市场,L 会把钱给 H,全经济产出 5。但当质押度很低(\(\lambda<\tfrac{1}{5}\))时,\(5\lambda<1\),L 宁可自己留着也不供给市场。

第二种经济:L 和 M 组成一个两项目集团,H 是独立企业。 集团可以把钱留在 L(得 1),可以内部挪给 M(得 3),也可以外部挪给 H(得 \(5\lambda\))。集团总会再配置(因为 \(\max\{3,5\lambda\}>1\));但当 \(\lambda<\tfrac{3}{5}\) 时,它会把钱内部挪给 M(拿满 3),而不是外部挪给 H(只能拿 \(5\lambda\))。

把两种经济的「最优选择」并排写出来,整个故事就跃然纸上:

差别就在那个被圈出来的 \(3\) 上。独立企业面对的是同一把质押的尺子,它比较的是 \(3\lambda\) 与 \(5\lambda\),于是它会按社会最优的顺序排序,把钱送给 H。集团则不同:它只对集团外的企业有质押问题,对集团内的项目,质押度等于 1(owner-manager 拿走了所有私利,这正是 Stein 1997 的同一假设)。所以集团比较的是 \(3\)(内部,满额)与 \(5\lambda\)(外部,打折),天然偏向内部。

于是反转出现了。当 \(\tfrac{1}{5}\le\lambda<\tfrac{3}{5}\) 时:没有集团,经济产出 5;有了集团,经济产出 3。这个无效率,恰恰是因为集团在做一次私下里完全高效的再配置——它确实把钱配给了自己手里最好的项目 M。这就是本文识别出的、内部资本市场那个全新的(均衡层面的)成本。

3 非单调:投资者保护的「中间地带」最危险

这个卡通例子还顺手交出了本文最漂亮的预测:内部资本市场对均衡配置的影响,关于 \(\lambda\) 是非单调的。

- \(\lambda<\tfrac{1}{5}\)(保护极差):外部市场烂到根本没法运转,高产的 H 无论如何也吸不到资。此时集团把钱从 L(产出 1)挪到 M(产出 3)反而是好事——有再配置总比没有强。集团是有益的。

- \(\tfrac{1}{5}\le\lambda<\tfrac{3}{5}\)(中间地带):外部市场已经有潜力运转良好(H 本来能拿到钱),但它对集团的存在很敏感。集团一把钱锁在内部,就把本该流向 H 的供给抽走了。此时集团是有害的,拆掉它经济会更好。

- \(\lambda\ge\tfrac{3}{5}\)(保护良好):H 能开出足够高的回报,集团的内部偏向自动消失,无论多元化程度多高,经济都能实现高效配置。集团无关紧要。

换句话说,集团的负外部性,对那些处于「中等金融发展水平」的国家最为致命。这恰好能解释韩国的故事:财阀在资本市场发展的早期阶段功不可没,但当市场制度逐渐成熟、韩国走到了那个敏感的中间地带,财阀反而可能变成了拖累。改革之后更多资金流向了独立企业(Economist, 2003),与模型的味道完全吻合。

4 从卡通到正式模型:把外部市场真正「画」出来

卡通例子有四个「作弊」之处:资本极度稀缺(只有一单位)、资本的位置和生产率分布被人为指定、外部市场没有被显式建模、集团的形成被当成外生。正式模型把这四点逐一补齐。

时间有三期 \(t_0,t_1,t_2\)。\(t_0\) 时一个测度为 1 的项目集合 \(J\) 待启动,创业者选择把项目办成独立企业还是集团(本文聚焦两项目集团,但结论对任意有限规模成立)。项目生产率在 \(t_0\) 未知,\(t_1\) 之前成为公共信息:恰有比例 \(p_L,p_M,p_H\) 的项目分别是 L、M、H 型。\(t_1\) 时可以再配置资本——走外部市场,或(若在集团内)走内部市场。投资者手里有总量为 \(K\) 的资本,且经济存在总量上的资本约束(资本相对于经济的吸纳能力是稀缺的)——这是负外部性能产生「一阶」影响的关键前提。

技术上有两条假设值得点出:项目是「剧烈递减规模」的,每个项目只有头两单位投资能产生现金流(\(Y_H>Y_M>Y_L\ge 0\)),多投无益;此外 \(t_1\) 时还有一项对所有人开放的「通用技术」(general technology) \(x(\omega)\),其单位回报随投入总量 \(\omega\) 递减。假设 \(Y_M>x(0)\) 保证了好项目、中项目都比通用技术强,坏项目最差。

记 \(c\) 为落入集团的项目比例,于是有 \(c/2\) 个集团、\(1-c\) 个独立企业,\(c\) 就是经济的多元化程度。\(t_1\) 的外部市场上,项目被分成三类:清算并把资本供给市场的集合 \(S\)、寻求融资的集合 \(C\)、以及那些既不供给也不索取、只在内部腾挪的集团项目集合 \(O\)。所有合约都受同一个质押参数 \(\lambda\) 约束。

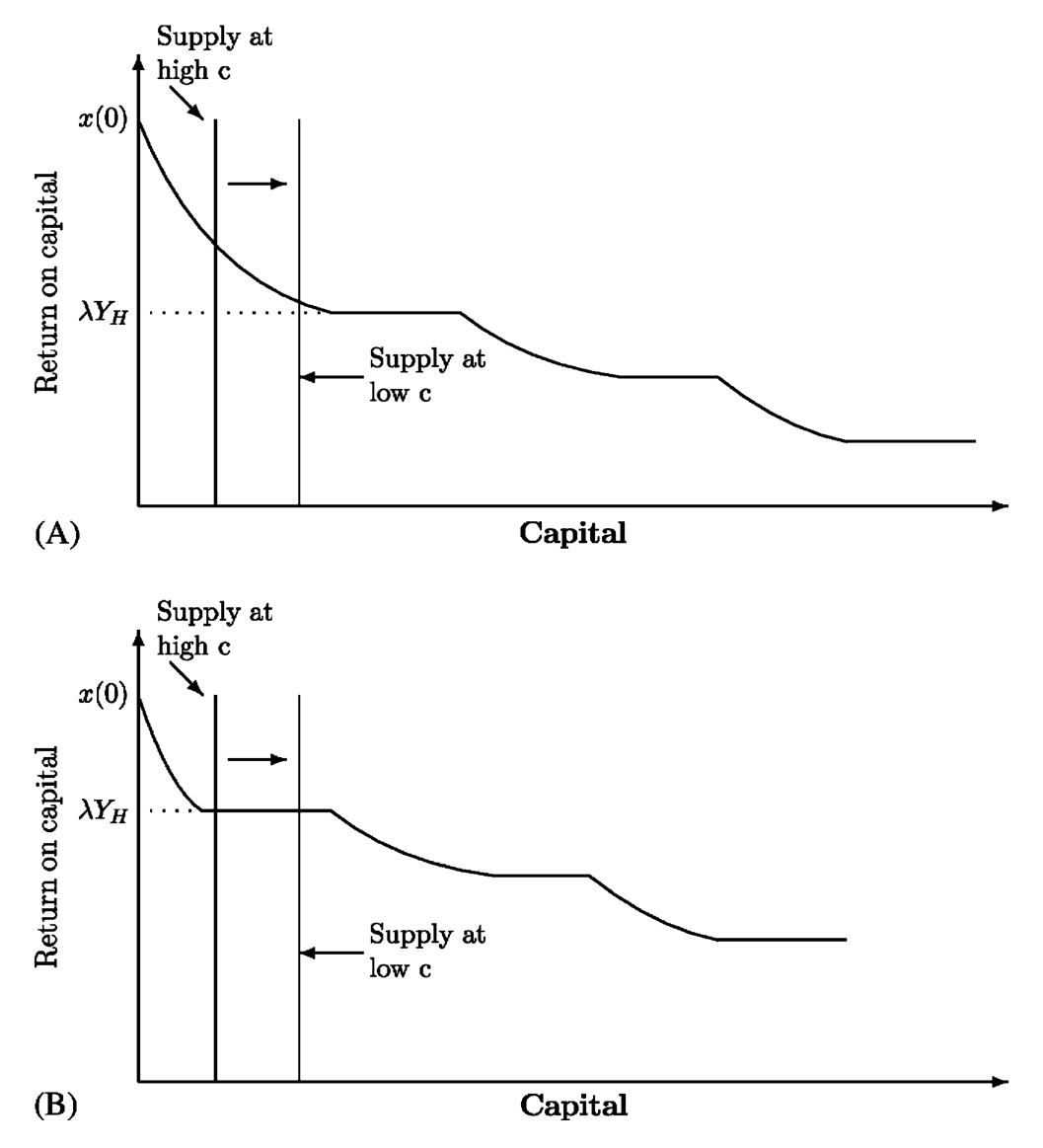

正式模型的核心机制和卡通例子一模一样,但现在你能看清那条因果链:多元化程度 \(c\) 上升 → 更多本该被清算供给市场的资本被锁进集团内部 → 外部市场的资本供给下降 → 均衡回报率被推高 → 高产但缺钱的独立企业更难融到资 → 配置效率下降。 这正是图 3 想表达的——抬高多元化程度,如何挤压再配置市场上的资本供给。

Figure 3: Effect of an increase in the degree of conglomeration in the date-t reallocation market. The

请注意,这条链里没有任何一环要求集团内部市场是「低效」的。集团始终在做对自己最优的事;无效率纯粹是均衡互动的产物。这就是本文相对于以往文献(Shin and Stulz, 1998; Rajan et al., 2000; Scharfstein and Stein, 2000 等「内部市场黑暗面」研究)最根本的分野:那些模型把集团孤立地看,因此永远生不出均衡含义;本文把内、外两个市场的互动摆上台面,于是逼出了一个全新的理论洞见。

5 当多元化变成内生:为什么经济会「卡」在坏均衡里

如果到此为止,你或许会反问:既然多元化在中间地带有害,为什么市场不自己把它消解掉?毕竟,要不要组建集团,是创业者自己的选择。

这就是本文最后一步、也是最微妙的一步:把多元化程度内生化。

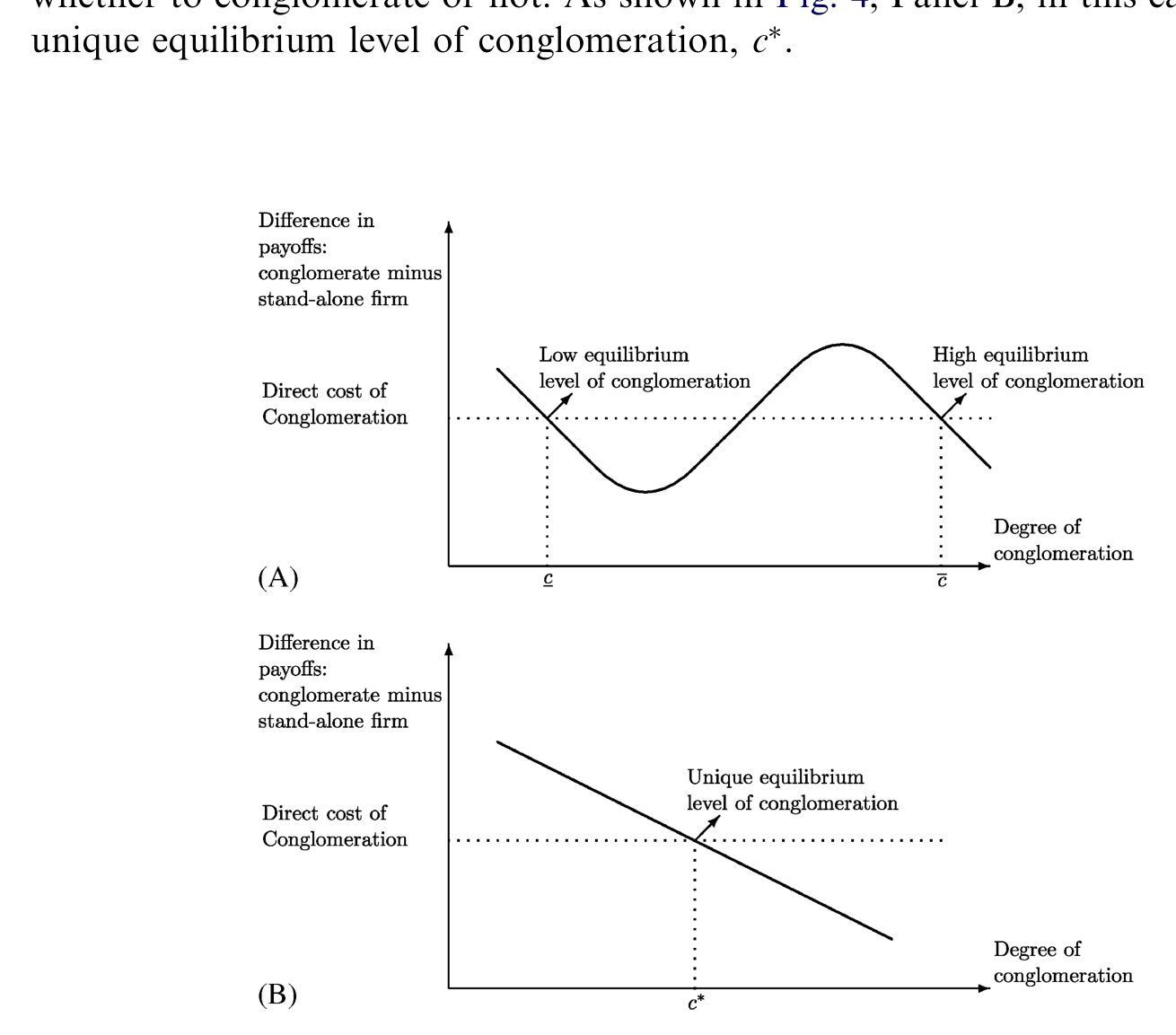

关键在于一个正反馈。当多元化程度高时,外部市场因为供给被抽走而运转得很差;而一个糟糕的外部市场,恰恰抬高了创业者去组建集团的动机——因为集团比独立企业更少依赖外部市场。于是,当一个创业者预期别人都会去搞集团时,他自己也更倾向于搞集团。这种「你建我也建」的策略互补,制造出多重均衡:经济既可能停在低多元化的均衡,也可能停在高多元化的均衡。

Figure 4: Equilibrium levels of conglomeration. The vertical axis represents the private payoff of a

而本文证明,社会福利在低多元化均衡里反而可能更高。这就导出了一个令人不安的结论:一个国家完全可能被困在一个过度多元化的均衡里,而每一个具体的集团都没有任何单独拆分自己的动机——因为单方面拆分,只会让自己暴露在那个仍然糟糕的外部市场面前。这也正是为什么本文会说,拆分集团可能需要政府介入:这是一个协调失败,靠市场自发的力量解不开。

(顺带一提,本文是作者这条研究线的一块拼图。他们的姊妹篇专门讨论了举债如何在均衡中「逼」出资本的高效配置,思路同源,关于这一点可参见《举债,竟是为了「逼」别人把好钱让出来》。而把「内部资本市场」拿到现实数据里做活体解剖的努力,则可参见《拆开来看,钱才流到对的地方》。)

6 文献脉络

把这篇论文放回它生长的土壤里,脉络就清晰了。

最早的一支,是关于内部资本市场到底「行不行」的实证与理论之争。Hoshi, Kashyap and Scharfstein (1991) 用日本工业集团的数据,给「集团缓解了成员企业的流动性约束」提供了早期证据。Stein (1997) 则在理论上奠定了「挑选赢家」的乐观叙事——总部因激励一致而能做高效再配置。紧接着,反方登场:Scharfstein and Stein (2000) 描绘了内部市场的「黑暗面」,部门间的寻租会扭曲投资。但无论乐观还是悲观,这一整支文献都把集团孤立地看。

另一支,是 La Porta et al. (1998) 开创的法与金融传统——把「投资者保护」量化成解释各国金融发展的核心变量。Shleifer and Wolfenzon (2002) 进一步把投资者保护写进一个均衡模型,刻画它如何决定一国股权市场的规模。本文正是接过了这把「质押度 \(\lambda\) = 投资者保护」的钥匙。

至于「均衡中的资本配置」这条线,Maksimovic and Phillips (2002) 是个重要的例外——他们在均衡框架里分析集团的配置决策,但没有金融摩擦的角色。而本文作者自己的 Almeida and Wolfenzon (2005) 则在均衡中研究了外部融资与配置的关系。本文的位置,就是把「集团内部资本市场的均衡效应」这块以往无人填补的空白,正式补了上去——它既不是简单地说集团好或坏,而是指出:集团可以同时做到内部高效、又损害全经济的均衡配置。

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这跟「内部市场黑暗面」(Scharfstein-Stein 那一支)到底有什么不一样?

本质区别在于「无效率从哪来」。黑暗面文献说,无效率来自集团内部——部门寻租、社会主义式的平均分配,让钱配错了地方。本文则假设集团内部完全高效(挑选赢家百分百成功),无效率纯粹来自外部——集团把供给抽离市场,伤害了集团外的高产企业。前者是「集团把自己搞砸了」,后者是「高效的集团把别人搞砸了」。

Q:凭什么说集团内部的质押度等于 1?这是不是太强了?

这是为了把论证逼到极限的「最有利于集团」的假设:哪怕集团内部市场完美无瑕,结论依然成立。现实中集团内部当然也有代理问题,但那只会强化而非削弱本文的负面结论。把内部质押度设为 1,是为了证明负外部性不依赖于「内部市场不行」这个前提。

Q:那个「非单调」结论,是不是模型设定凑出来的巧合?

不是。它有清晰的经济机制:保护极差时外部市场根本死了,集团的再配置是雪中送炭;保护极好时外部市场自己能运转,集团无关紧要;唯有中间地带,外部市场「有潜力但脆弱」,对供给的抽离最敏感。三段式的临界值(例子里是 \(\tfrac{1}{5}\) 和 \(\tfrac{3}{5}\))正是 \(5\lambda\) 与 \(1\)、\(5\lambda\) 与 \(3\) 两个比较的交点。

Q:既然过度多元化损害福利,为什么市场不自我纠正?

因为存在策略互补带来的协调失败。糟糕的外部市场抬高了每个人组建集团的动机,「你建我也建」把经济推向高多元化均衡。单个集团没有动机单方面拆分——拆了只会把自己暴露给那个仍然糟糕的外部市场。这是个囚徒困境式的坏均衡,需要外部协调(政府)才能跳出。

Q:模型的总量资本约束(\(K\) 有限)有多重要?

至关重要。负外部性要能产生「一阶」影响,前提是总资本足够稀缺,以至于集团锁住的那部分供给能撬动均衡回报率。如果资本充裕到要多少有多少,集团抽走一点供给无关痛痒,外部性就退化为零。这也提示了实证上该去哪里找证据:资本越稀缺的经济,效应应越明显。

Q:这对今天的政策还有意义吗,还是只是九十年代东亚的旧账?

机制是普适的。任何「制度处于中游、且大量公司被家族集团控制」的经济体,都可能落在那个危险的中间地带。它给出的政策含义很反直觉:你不能只看集团内部配置是否高效就为它背书,必须把它对独立企业融资的挤出效应一并算进去。

(b) 几个可能的研究问题与提案

1. 集团多元化与独立企业的信用利差。

【经济故事】本文最核心、却最难直接检验的预测是:高多元化挤压了独立企业的外部融资。信用债市场是检验这一点的理想场域——若理论成立,在多元化程度高的国家/年份,独立(非集团)企业的债券发行规模应更小、信用利差应更高,且这种差异在「中等投资者保护」的国家最显著。 【可行性】中。数据可用 Capital IQ / Dealogic 的全球公司债发行数据,叠加各国集团归属(如 Claessens et al. 2000、Faccio-Lang 2002 的所有权数据)与 La Porta 系投资者保护指标。识别难点在多元化程度的内生性——可考虑用历史/政治因素(本文反复强调集团归属很大程度由历史与政治压力决定)作为工具变量。

2. 用「外资进入」作为外生的供给冲击。

【经济故事】本文的外部性走的是「外部市场资本供给」这条管道。如果外资大举进入,相当于外生地放松了总量资本约束,理论预测:集团的负外部性应被削弱,独立企业的融资改善。这正好把本文与外资持有人文献接上了。 【可行性】中高。可利用各国资本账户开放、QFII 类额度放开等准自然实验(参见《外资真是「蝗虫」吗?》所用的跨国框架),做事件研究或 DiD,比较开放前后集团企业与独立企业融资条件的相对变化。

3. 内部市场的「再配置频率」与外部市场流动性的此消彼长。

【经济故事】模型说集团再配置更频繁,但这些再配置未必社会最优;而它的副作用是抽干外部市场。可以构造一个度量:集团内部资本腾挪的活跃度,与同一经济中外部资本市场(如二级股权、公司债)流动性之间,是否存在系统性的负相关。 【可行性】中。集团内部腾挪难以直接观测,需借助分部数据(segment data)或关联交易披露做代理;外部流动性可用成交、价差等标准指标。识别仍是软肋,更适合作为「描述性事实 + 机制暗示」的研究。

4. 危机中的多元化:避风港还是放大器?

【经济故事】本文是关于「正常时期」的配置效率。一个自然的延伸是:在信用收缩期,集团的内部市场究竟是成员企业的避风港,还是因为锁住稀缺资本、加剧了独立企业的融资荒,从而放大了危机?这与公司多元化的「信用保险」叙事直接对话。 【可行性】高。可锚定一次明确的信用冲击(如 2008、或某国本币危机),用 DiD 比较集团成员与独立企业在危机中的投资、融资与存活率,并按危机前投资者保护水平分组检验非单调性。

8 我的判断

这篇论文的贡献是理论性的、且是干净的:它在一个被无数人研究过的题目(内部资本市场到底好不好)上,硬是辟出了一个全新的维度——均衡外部性。它最漂亮的地方,是把「集团高效」与「集团有害」这两件看似矛盾的事,证明为可以同时成立;并由此给出一个可检验、且违反直觉的非单调预测(危险的是中等保护水平的国家),以及一个有政策分量的多重均衡结论(市场不会自我纠偏,可能需要政府介入)。这些都是「孤立看集团」的模型永远生不出来的。

但我对它的识别——确切说是经验检验的可落地性——存有保留。模型的全部火力依赖一个核心前提:总量资本足够稀缺,以至于集团抽走的那点供给能撬动均衡回报率。这个前提在封闭、欠发达的九十年代东亚或许成立,但在今天高度一体化的全球资本市场里,一国独立企业真的会因为本国财阀锁住资本而融不到钱吗?还是它们可以转向外资、转向离岸市场?换言之,本文的负外部性有多强,取决于资本市场的「分割程度」有多深——而这恰恰是模型外生给定、却最该被检验的那个量。

我接下来最想看到的,是有人把这套理论拖到数据里逐年对账:找到一个能外生改变「外部市场资本供给」的冲击(外资开放是最自然的候选),看独立企业的融资条件是否如理论所言地随多元化程度而恶化、并在中等保护水平的国家最显著。如果这条链能在数据里走通,这篇 2006 年的纯理论论文,就不只是一个优雅的反例,而会成为「该不该拆财阀」这场二十年老争论的一锤定音。

参考文献

- Almeida, H., Wolfenzon, D. (2006). Should business groups be dismantled? The equilibrium costs of efficient internal capital markets. Journal of Financial Economics 79(1), 99–144.

- Almeida, H., Wolfenzon, D. (2005). The effect of external finance on the equilibrium allocation of capital. Journal of Financial Economics 75(1), 133–164.

- Hoshi, T., Kashyap, A., Scharfstein, D. (1991). Corporate structure, liquidity and investment: evidence from Japanese industrial groups. Quarterly Journal of Economics 106(1), 33–60.

- Khanna, T., Palepu, K. (1997). Why focused strategies may be wrong for emerging countries. Harvard Business Review 75, 41–51.

- La Porta, R., Lopez-de-Silanes, F., Shleifer, A., Vishny, R. (1998). Law and finance. Journal of Political Economy 106(6), 1113–1155.

- Maksimovic, V., Phillips, G. (2002). Do conglomerate firms allocate resources inefficiently across industries? Journal of Finance 57(2), 721–769.

- Rajan, R., Servaes, H., Zingales, L. (2000). The cost of diversity: the diversification discount and inefficient investment. Journal of Finance 55(1), 35–80.

- Scharfstein, D., Stein, J. (2000). The dark side of internal capital markets: divisional rent-seeking and inefficient investment. Journal of Finance 55(6), 2537–2564.

- Shin, H., Stulz, R. (1998). Are internal capital markets efficient? Quarterly Journal of Economics 113(2), 531–552.

- Shleifer, A., Wolfenzon, D. (2002). Investor protection and equity markets. Journal of Financial Economics 66(1), 3–27.

- Stein, J. (1997). Internal capital markets and the competition for corporate resources. Journal of Finance 52(1), 111–133.