把卖空看成一次「投票」:钱投得准不准,藏着市场下个月的方向

本文读的是 Chen, Da & Huang (2022, JFE):作者提出一个叫「卖空效率」(short selling efficiency, SSE) 的月度指标——把每只股票的异常卖空对它的「高估分数」做横截面回归,那条斜率就是 SSE。它显著、稳健、且样本内外都能负向预测整个股市的未来收益(月度系数 −0.61,t = −3.50)。换句话说:当卖空者把子弹打在了「对的股票」上,市场的错误定价正在被纠正,未来的市场收益也就被提前透支了。

1 引言:卖空者赌对了,然后呢?

先讲一个大家都同意的事实:卖空(short selling)是有信息的。从 Boehmer, Jones & Zhang (2008) 到 Engelberg, Reed & Ringgenberg (2012),一长串横截面研究反复确认——被卖空多的股票,未来跌得多。卖空者,至少在平均意义上,是聪明钱。

接着,一个自然的问题是:既然卖空在横截面上能预测个股,那它在时间序列上、对整个市场呢?Rapach, Ringgenberg & Zhou (2016) 给了一个漂亮的答案——把所有股票的卖空加总成一个「卖空水平」(short selling level, SSL),它能负向预测股权溢价,作者甚至断言它「大概是迄今发现的最强的股权溢价预测变量」。

故事似乎到这儿就该结束了。但本文作者停下来,问了一个看似吹毛求疵、实则要害的问题:

同样是「市场上总共卖空了 1000 万股」,这 1000 万股,是被精准地砸在了最被高估的那批股票上,还是均匀地、甚至错误地撒在了一堆本就便宜的股票上?总量一样,后果能一样吗?

这正是全文的「核心张力」:总量(SSL)只告诉你卖空者有多想做空,却没告诉你他们做空得有多准。 而真正能纠正错误定价、进而预示市场下一步走向的,恰恰是后者——卖空者把钱投得准不准。本文把这件「准不准」的事,做成了一个可度量、可预测的时间序列变量。

2 一个朴素却关键的想法:卖空,要看「卖在哪」

怎么度量「准不准」?作者的做法朴素得近乎优雅。每个月 t,把所有股票拉到一张横截面上,做一个回归:被解释变量是异常卖空 (abnormal short interest, ASI),解释变量是错误定价分数 (mispricing score, MISP)。

这里每一块都值得拆开看。

异常卖空 ASI:仿照 Chen et al. (2019),先把每只股票当月卖空股数除以流通股数,得到卖空比例,再减去它过去 12 个月的均值——目的是剥掉个股层面的趋势,留下「本月相对异常」的那一部分。

错误定价 MISP:直接搬来 Stambaugh, Yu & Yuan (2015) 的综合指标——用 11 个经典异象(财务困境、净股票发行、应计、动量、毛利率、资产增长……)合成的百分位排名,1 到 100,越高越被高估。本文把它去均值并重标度,于是它在每个横截面上均匀分布在 −0.5(最被低估)到 0.5(最被高估)之间。

现在看那条回归。截距 a_t 是异常卖空的横截面均值——它就是 SSL,「市场总共做空了多少」。而斜率 b_t,因为 MISP 已经去了均值,本质上等于「砸在高估股票上的卖空 减去 砸在低估股票上的卖空」。斜率越大,说明卖空越是对准了该做空的标的。这条斜率,就是 SSE。

把这个回归每个月重做一遍,斜率序列 {b_t} 就成了一个时间序列——一个关于「这个月卖空者打得准不准」的月度温度计。

一句话:SSE 是「卖空的方向感」,SSL 是「卖空的力气」。 力气大不代表方向准;而能纠正错误定价、预示市场掉头的,是方向。

3 反转:为什么「方向」比「力气」更干净?

到这里你可能会想:SSE 不就是 SSL 的一个变体吗?它俩相关系数 0.60,听上去像同一件事的两种说法。

但真正关键的一步,是作者点出 SSE 有一个 SSL 天生没有的优点——它能抵消噪声。

现实里,并非所有卖空都是冲着「这只股票被高估了」去的。有人做空只是为了对冲手里的可转债、期权或 ETF 头寸;有人做空是因为可借股票的供给变了。把这些「与高估无关」的卖空一股脑当成看空信号,会给 SSL 注入正向噪声,污染它作为「总体高估」代理变量的纯度。

而 SSE 妙就妙在:只要这些噪声与错误定价分数不相关,它们就会在高估股票和低估股票上「同样地」出现——于是在那条斜率回归里,正负相抵,被干净地约掉了。SSL 约不掉,SSE 能约掉。这是个概念上的差别,作者也用一个附录里的简化模型把它讲圆了。

实证上,作者还顺手验了一刀:SSE 与「机构持股」(卖空供给侧的代理)的相关性,比 SSL 低;而且即便在横截面里控制了机构持股,SSE 对市场收益的预测力依然显著。这说明 SSE 抓住的,不是「能借到多少券」这种供给故事,而是真正投向高估的那部分卖空资本。

(关于「聪明钱到底在不在卖空里、又把异象收益推动了多少」,可参见《买卖双方各执一词:当 193 个异象告诉你「谁是聪明钱」》与《异象收益究竟是谁推动的?》。)

4 识别策略与数据

这是一篇收益可预测性的论文,识别靠的是预测回归而非自然实验,所以要害在「数据干净、稳健性扎实」。

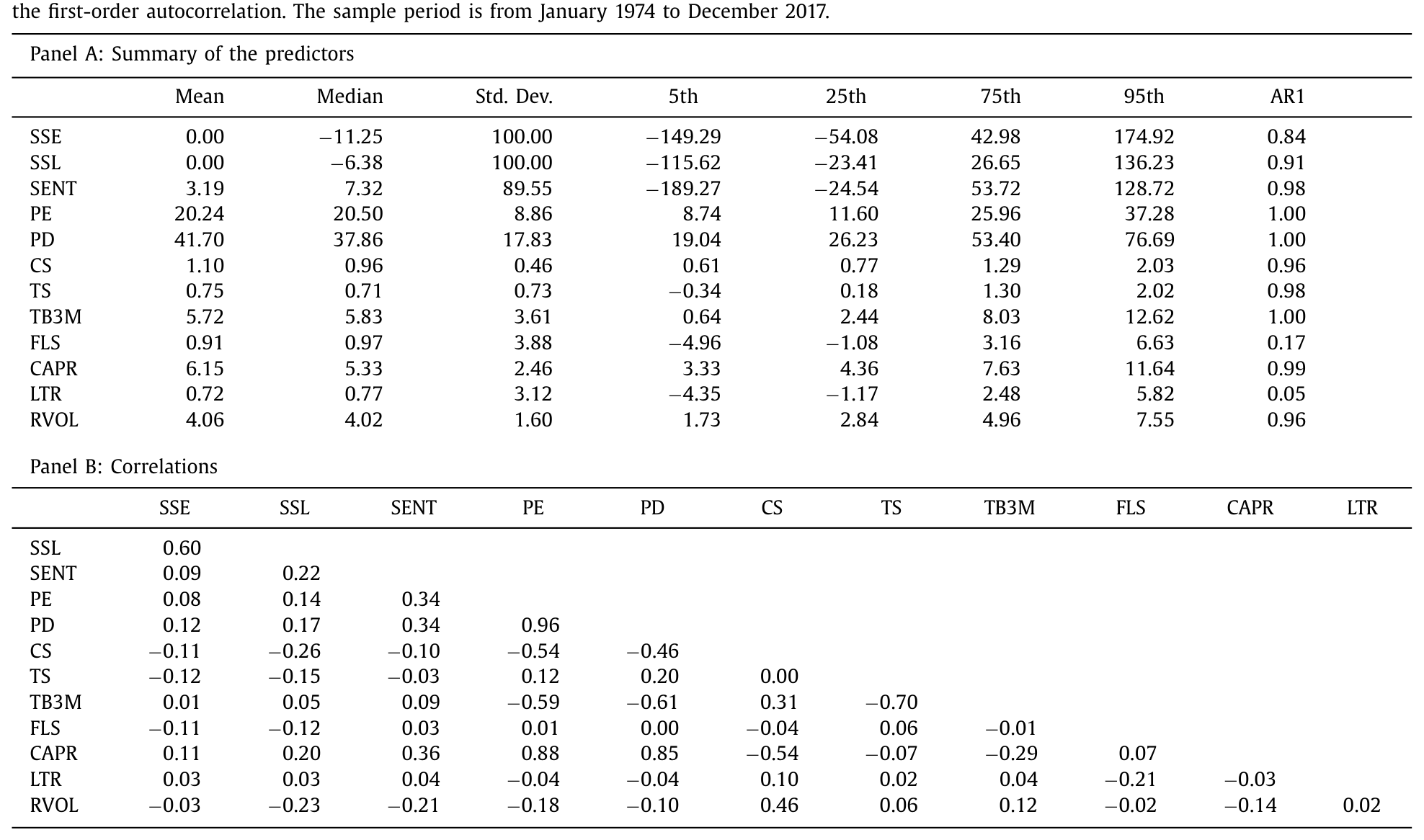

数据。 卖空数据来自 Compustat Short Interest File,覆盖 NYSE/AMEX/NASDAQ 的月度卖空(NASDAQ 2003 年前的数据直接从交易所补齐)。错误定价用 Stambaugh et al. (2015) 的 11 异象综合指标。样本期 1974 年 1 月到 2017 年 12 月。基准分析剔除微小市值股与价格低于 5 美元的股票;卖空取每月月中的快照,以确保它落在投资者形成「下月预期」时的信息集里。

预测对象。 月度的市值加权市场超额收益(减去一个月期 T-bill)。

两个处理细节。 其一,自 1970 年代起卖空整体在上升(对冲基金崛起,如今约 80% 的卖空由对冲基金完成),所以 SSE 和 SSL 都有趋势——作者仿照 Rapach et al. (2016) 去趋势并标准化(不去趋势结论也不变)。其二,SSE 一阶自相关 0.84,SSL 为 0.91,都相当持久——这一点在评判长期回归的 R² 时要格外当心(后面会展开)。

表 1 是全景:SSE 与 SSL 标准差都被标准化到 100,但它俩并不重合;与一众经典预测变量(情绪 SENT、市盈率 PE、信用利差 CS、期限利差 TS……)的相关性也都不高,预示着 SSE 携带的是独立信息。

Table 1

5 主要结果:投得越准,市场越快见顶

核心结果。 把未来市场超额收益对当月 SSE 做回归:

- 月度:系数

−0.61,t = −3.50,R² = 1.64%; - 12 个月:系数

−0.40,t = −3.69,R² = 8.49%。

负号正是故事的全部。SSE 高,意味着卖空者这个月精准地把资本砸在了高估股票上——而高 SSE 之所以出现,是因为市场整体偏贵、被高估的股票更多、聪明的卖空者于是更使劲地对准它们(呼应 Hanson & Sunderam, 2014 的直觉)。两股力量叠加,推高了 ASI 与 MISP 的协方差,也就是 SSE。所以高 SSE 既是「今天市场偏贵」的信号,也预示「明天市场收益偏低」。

更妙的是时间结构:预测力在短期最强,随期限拉长而衰减。这恰恰符合「高效卖空 = 活跃套利 = 快速纠错」的逻辑——错误定价被抓住后,纠正得很快,市场也很快把未来收益兑现掉。

它没有被 SSL 吃掉。 同时放进 SSL 和一众其他预测变量后,SSE 依旧显著——它装的不是「卖空力气」,是「卖空准度」。样本外检验(Campbell & Thompson, 2008;Goyal & Welch, 2008 的范式)也确认 SSE 击败了「历史均值」这个出了名难超越的基准,且对加上经济约束(限定股权溢价的符号与取值)后依然稳健。作者还做了一长串稳健性:换一种 SSE 算法、换去趋势方式、纳入微小市值股、控制其他卖空驱动因素、剔除金融危机、bootstrap……结论不动。

12 个月那个 8.49% 的 R² 看着很大,但别被吓到——SSE 自相关高达 0.84,叠加重叠样本,长期预测回归的 R² 和 t 值天然会被夸大。这不是本文独有的毛病,是整条文献的通病(关于这道小样本陷阱,详见《用更多的数据,买来更大的偏差》)。月度那个 −3.50 的 t 值要可信得多。

6 一个意外的彩蛋:SSE 与 CAPM 何时「灵验」

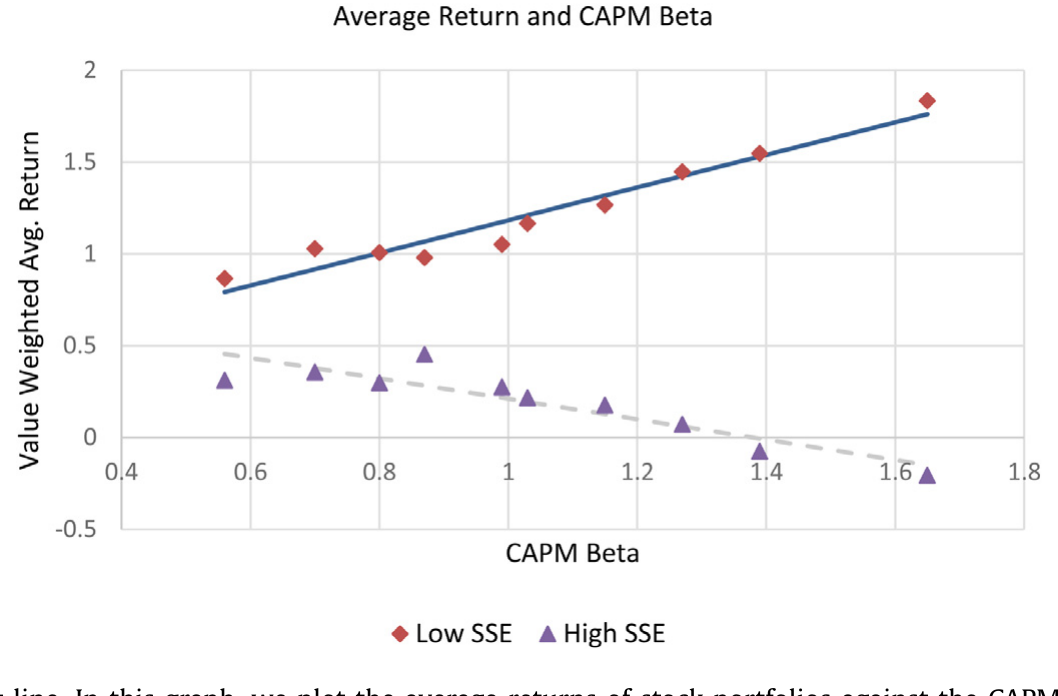

如果 SSE 真的标记了「套利在活跃、错误定价在被纠正」,那它应该和市场有效性挂上钩。作者于是把 SSE 和资本资产定价模型 (CAPM) 的表现对照起来看,得到全文最漂亮的一张图。

做法是:按市场 beta 把股票分成十组,画出「平均收益对 beta」的证券市场线 (security market line, SML)。结果——

- 在低 SSE之后的月份里,SML 显著向上倾斜,斜率

0.89(t = 11.09),CAPM 灵验、市场有效; - 在高 SSE之后的月份里,SML 反而向下倾斜。

Figure 3: SSE and the security market line. In this graph, we plot the average returns of stock portfolios against the CAPM beta (i.e., the security m

这个反转初看反直觉,细想却顺理成章:高 SSE 意味着此刻错误定价正盛、套利者正忙着纠错,市场尚未「干净」,所以 beta 与收益脱节;而低 SSE 之后,纠错已基本完成,市场回到 CAPM 描述的有效状态,beta 才重新「定价」。这与近年「CAPM 只在特定时点灵验」的发现一脉相承——宏观公告日(Savor & Wilson, 2014)、低情绪期(Antoniou et al., 2016)、低保证金要求时(Jylha, 2018)。本文给这份清单添了新的一条:低 SSE 之后。

(关于 CAPM 的 beta 异象为何「看天吃饭」,可对照《波动率之谜,藏在 beta 异象的「时机」里》与《时变的 beta,被低估了二十年的风险》。)

此外,预测力在衰退期、高波动期、低公开信息期最强——这与 Kacperczyk, Van Nieuwerburgh & Veldkamp (2016) 的论点合拍:当总体风险冲击更剧烈、公开信息更稀缺时,信息处理(也就是卖空者的「找高估」本领)最值钱。

7 文献脉络

这条线的源头,是 Miller (1977) 那个古老的洞见——当存在卖空约束、又有意见分歧时,价格会被乐观者绑架、偏向高估。于是「卖空 = 纠正高估的力量」成了整条文献的母题。

接着是横截面的黄金年代:Nagel (2005)、Boehmer, Jones & Zhang (2008)、Engelberg, Reed & Ringgenberg (2012),一篇篇坐实了「被卖空多的股票、被卖空者盯上的股票,未来收益更差」——卖空者是有信息的。Hanson & Sunderam (2014) 更进一步,从卖空利益里读出了套利资本的多寡与「成长与极限」。

横截面讲透了,时间序列才刚开始。Stambaugh, Yu & Yuan (2015) 用 11 个异象造出了那把「错误定价的尺子」MISP;Rapach, Ringgenberg & Zhou (2016) 则把卖空加总,证明「总量」能预测股权溢价。本文站在这两块基石上,做了一件前人没做的事:把卖空的「数量」与「位置」合在一起,第一次把「卖空的处置(disposition)」与整个市场的价格走向连了起来。它既是 Rapach et al. (2016) 的延伸,又是对它的修正——总量重要,但总量去了哪里,更重要。

8 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:SSE 不就是 SSL 加了个权重吗,凭什么说它「不同」?

关键在去均值。MISP 去均值后,SSE 等于「高估股票上的卖空 − 低估股票上的卖空」,于是与错误定价无关的对冲性/供给性卖空噪声在两端相抵、被约掉;SSL 是横截面均值,约不掉这些噪声。两者相关

0.60但并不重合,控制了 SSL 后 SSE 仍显著。

Q:负号会不会只是「市场贵→未来收益低」的老套故事,跟卖空没关系?

部分是,但不全是。高 SSE 确实标记了「今天偏贵」,可它同时携带了 SSL 与一众估值/宏观预测变量装不下的增量信息(控制后仍显著、样本外胜过历史均值)。它多出来的那块,是「套利者此刻有多活跃、纠错有多快」——这从「短期预测力最强、SML 反转」两个独立证据上能看出来。

Q:R² = 8.49% 是不是好得不真实?

对长期、重叠、强自相关(AR1=0.84)的预测回归,

R²和t系统性偏高,是文献公认的小样本陷阱。该数字别单独信,要看它和月度−3.50、以及样本外检验、bootstrap 是否一致——本文这几样都做了,算扎实。

Q:卖空者「打得准」,会不会只是因为他们借得到券(供给好)?

作者专门排查过:SSE 与机构持股(卖空供给侧代理)的相关性低于 SSL,且控制机构持股后 SSE 仍显著。这说明 SSE 抓的是「投向高估的卖空资本」,而非「能借到多少券」。

Q:为什么低 SSE 之后 CAPM 反而灵验,这不矛盾吗?

不矛盾。高 SSE = 错误定价正盛、套利者正在场内拔河,市场未达有效,beta 与收益脱节;低 SSE = 纠错已基本完成,市场回到有效,beta 重新被定价、SML 上斜(斜率 0.89, t=11.09)。SSE 低,恰恰是「市场已经被打扫干净」的信号。

Q:MISP 用的是滞后异象,会不会有前视偏误?

基本没有。11 个异象里除了「财务困境」可能用到当月信息,其余 10 个都用月前信息构造;卖空取月中快照,所以 SSE 主要反映卖空者对错误定价的反应。作者也用滞后一期 MISP 重算过,结论不变(因 MISP 个股层面高度持久)。

(b) 几个可能的研究问题与提案

1. 把 SSE 搬到公司债/信用市场。 【经济故事】公司债同样有「错误定价 + 做空摩擦」,而信用市场的卖空(或 CDS 买入)更稀缺、更受约束。一个「信用市场版 SSE」——把异常 CDS 净买入对债券错误定价分数做横截面回归——也许能预测信用利差的总体走向。 【可行性】中。需 Markit CDS、TRACE 债券价格、以及一套债券层面的错误定价度量(这步最难,需自建)。识别同属预测回归,干净度受限于错误定价代理的质量。

2. 外资持有人会让 SSE 变「钝」吗? 【经济故事】若某些股票的边际投资者是受约束、慢反应的外资被动持有人,套利者纠错会更慢,SSE 对未来收益的预测期限可能被拉长。 【可行性】中。需 13F + Factset/EPFR 的外资持股,按外资持股比例做条件分组的预测回归。识别靠横截面异质性,doable,但外资持股的内生性需小心。

3. SSE 与流动性供给的交互。 【经济故事】卖空者纠错的速度,应取决于做市与流动性供给是否充裕;流动性枯竭时,高 SSE 也许「投得准却纠不动」,预测期限被拉长。 【可行性】高。流动性指标现成(Amihud、价差),把 SSE 与流动性状态交乘进预测回归即可。纯时间序列,最容易落地。

4. 把 SSE 拆成「真套利」与「对冲性噪声」。 【经济故事】本文论证噪声被约掉了,但若能直接把卖空按动机(套利 vs. 可转债/期权对冲)分离,就能验证「只有套利那部分驱动了预测力」这一机制。 【可行性】低到中。识别动机需可转债持仓、期权未平仓等辅助数据来「剥离对冲性卖空」,数据拼接难,但机制检验价值高。

我的判断

贡献。 本文最漂亮的地方,是一个「显而易见却被所有人略过」的想法:卖空不该只数多少,还要看打在哪。把数量与位置压进一条横截面回归的斜率,既继承了 Rapach et al. (2016),又用「噪声相抵」给出了一个概念上更干净的指标。SML 反转那张图,更是把一个抽象的预测变量,落到了「市场何时有效」这个最根本的问题上——这是全文的画龙点睛。

对识别的担忧。 说到底这仍是预测回归,所有此类工作的老问题它都逃不掉:强自相关下长期 R² 被夸大、样本期内可能有结构性变化、44 年里卖空制度(如 2008 禁空令)几经更迭。月度结果可信,长期的我会打个折。SSE 与 SSL 0.60 的相关也提醒我们,二者的「增量」虽显著,但边际信息量有限。

后续想看。 我最想看到两件事:一是把 SSE 推到信用市场和外资持有人的场景里去,检验「投得准」的逻辑在更分割、更受约束的市场是否更强、预测期限是否更长;二是用更细的卖空动机数据,直接把「真套利」从「对冲性噪声」里剥出来,给本文那个「噪声被约掉」的核心机制做一次硬碰硬的检验。若这两步都成立,SSE 就不只是又一个预测变量,而是一把丈量「套利活跃度」的通用尺子。

(关于收益可预测性为何始终是资产定价的中心议题,仍推荐回到那篇纲领性的《贴现率:资产定价的中心议题》。)

参考文献

- Antoniou, C., Doukas, J.A., Subrahmanyam, A. (2016). Investor sentiment, beta, and the cost of equity capital. Management Science 62, 347–367.

- Boehmer, E., Jones, C., Zhang, X. (2008). Which shorts are informed? Journal of Finance 63, 491–527.

- Campbell, J.Y., Thompson, S.B. (2008). Predicting the equity premium out of sample: can anything beat the historical average? Review of Financial Studies 21, 1509–1531.

- Chen, Y., Da, Z., Huang, D. (2019). Arbitrage trading: the long and the short of it. Review of Financial Studies 32, 1608–1646.

- Chen, Y., Da, Z., Huang, D. (2022). Short selling efficiency. Journal of Financial Economics 145, 387–408.

- Engelberg, J.E., Reed, A.V., Ringgenberg, M.C. (2012). How are shorts informed? Short sellers, news, and information processing. Journal of Financial Economics 105, 260–278.

- Goyal, A., Welch, I. (2008). A comprehensive look at the empirical performance of equity premium prediction. Review of Financial Studies 21, 1455–1508.

- Hanson, S., Sunderam, A. (2014). The growth and limits of arbitrage: evidence from short interest. Review of Financial Studies 27, 1238–1286.

- Jylha, P. (2018). Margin requirements and the security market line. Journal of Finance 73, 1281–1321.

- Kacperczyk, M., Van Nieuwerburgh, S., Veldkamp, L. (2016). A rational theory of mutual funds' attention allocation. Econometrica 84, 571–626.

- Miller, E. (1977). Risk, uncertainty, and divergence of opinion. Journal of Finance 32, 1151–1168.

- Nagel, S. (2005). Short sales, institutional ownership, and the cross-section of stock returns. Journal of Financial Economics 78, 277–309.

- Rapach, D.E., Ringgenberg, M.C., Zhou, G. (2016). Short interest and aggregate stock returns. Journal of Financial Economics 121, 46–65.

- Savor, P., Wilson, M. (2014). Asset pricing: a tale of two days. Journal of Financial Economics 113, 171–201.

- Stambaugh, R., Yu, J., Yuan, Y. (2015). Arbitrage asymmetry and the idiosyncratic volatility puzzle. Journal of Finance 70, 1903–1948.