把收入风险的「丑陋一面」还给模型:风险厌恶其实没那么高

本文读的是 Gálvez & Paz-Pardo (2026, Journal of Financial Economics):当我们把更真实、带负偏度且非线性的收入风险过程,放进一个结构估计的生命周期投资组合模型里,原本需要「高得离谱的风险厌恶」才能解释的两个老谜题——为什么很少有人参与股市、为什么参与了也只买一点点股票——突然变得不那么需要风险厌恶来背锅了。风险厌恶系数从 11.16 一路降到 6.83,每年的股市参与成本也从 390 美元降到 135 美元。换句话说,问题也许从来不在「人有多怕」,而在「我们把收入风险写得太干净」。

1 一个老问题:年轻人为什么不爱买股票

先从一个几乎写进所有金融学教科书的结论说起。

对一个 25 岁、刚开始工作的年轻人来说,他这辈子最大的一笔「资产」,并不是银行账户里的存款,而是未来几十年的劳动收入——经济学家管它叫人力财富 (human wealth)。理论上,如果这笔人力财富像一张安稳的债券,那么从分散化的角度看,年轻人理应把金融资产里绝大部分都押在高收益、高风险的股票上,去对冲掉那块「过度安全」的人力财富。生命周期投资组合理论 (life-cycle portfolio choice) 给出的标准建议,几乎是「年轻时满仓股票」。

可现实呢?现实是大多数家庭根本不碰股市;即便碰了,配置在股票上的比例也低得可怜。这就是家庭金融里那个反复被讨论的双重谜题:有限的股市参与 (limited stock market participation) 与过低的风险资产份额 (low risky share)。

理论说「该满仓」,数据说「几乎不碰」。这个缺口怎么补?

2 把「锅」甩给谁:风险厌恶,还是收入风险?

过去三十年里,整个文献其实一直在做同一件事——给标准模型「加料」,好让它生成的行为更像数据。而最顺手的那味料,就是把风险厌恶 (risk aversion) 调高。

道理很直白:人越怕风险,就越不愿买股票、买了也买得越少。于是像 Cocco, Gomes & Maenhout (2005) 这样的奠基性工作,以及后来一批匹配「有限参与」的模型(如 Fagereng et al., 2017),要复现数据里那种谨慎,往往得把相对风险厌恶系数 (coefficient of relative risk aversion, CRRA 里的 \(\gamma\)) 设到 10 上下。本文复现出来的标准模型给的估计是 11.16。

但这里有个尴尬。当微观计量学家不靠模型、而是直接用问卷去「问」人们到底有多怕风险时,得到的数字却低得多——Guiso & Sodini (2013) 综述里给出的典型值大约是 4。一边是结构模型要 11,一边是问卷调查只要 4。这中间两倍多的落差,长期以来要么被忽略,要么被一句「结构估计本来就偏高」糊弄过去。

于是一个自然的问题是:会不会风险厌恶根本不该这么高?会不会我们一直在让一个错误的「替罪羊」背锅,而真正的元凶藏在别处?

本文给出的答案是——藏在收入风险里。更准确地说,藏在我们对收入风险那个「过于干净」的假设里。

3 收入风险的真面目:偏度、非线性与年龄

要理解这篇论文,得先看清楚它跟标准做法到底在哪一步分了岔。

绝大多数生命周期模型,描述劳动收入用的是所谓标准过程 (canonical process)。把对数收入 \(y_{it}\) 拆成确定性部分和随机部分:

$$ y_{it} = f(X_{it};\theta) + \eta_{it} + \varepsilon_{it}, \quad t=1,\dots,T $$

其中持续性成分 \(\eta_{it}\) 走一个一阶自回归,加上一个暂时性冲击 \(\varepsilon_{it}\):

$$ \eta_{it} = \rho\,\eta_{it-1} + u_{it} $$ $$ \eta_{i0}\sim N(0,\sigma_z^2),\quad u_{it}\sim N(0,\sigma_u^2),\quad \varepsilon_{it}\sim N(0,\sigma_\varepsilon^2) $$

这套写法漂亮、好估、好算,但它悄悄塞进了三条很强的假设:线性(持续成分是简单的 AR(1))、正态(冲击对称、没有偏度)、以及年龄无关(持续性 \(\rho\) 和各阶矩都不随年龄变)。

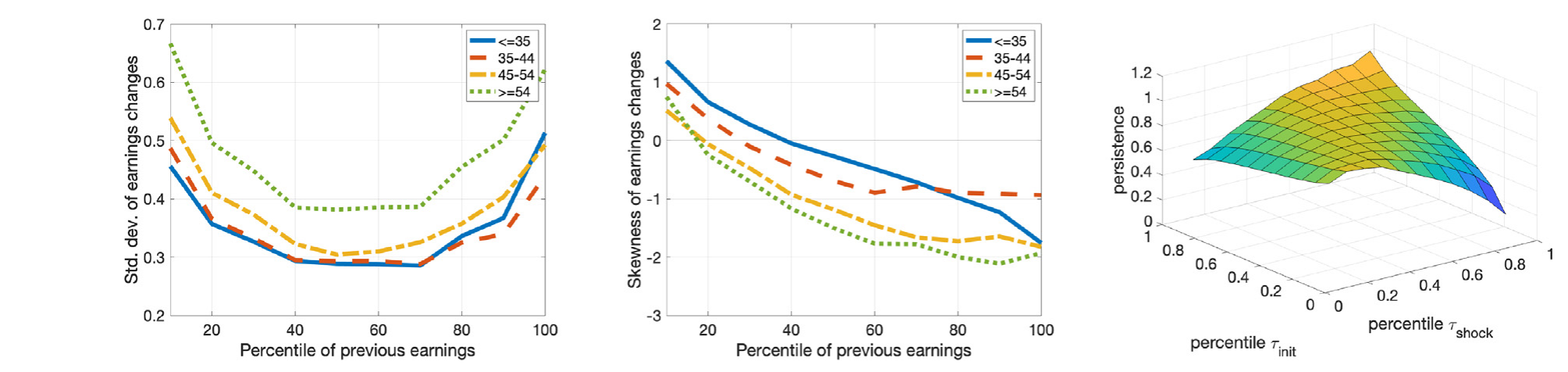

而真实的美国家庭收入数据,恰恰把这三条假设逐一打脸。这正是 Arellano, Blundell & Bonhomme (2017)、Guvenen et al. (2021)、De Nardi et al. (2020) 这一系收入动态文献的核心发现。本文用 PSID 1999–2017 年的数据重新刻画了这幅「真面目」,如图 1 所示:收入变动的标准差(左列)随年龄上升,且沿收入分布呈 U 形——在 40 分位左右最低、70 分位往上又抬头;偏度(中列)则系统性地为负,而且越往高收入、越往高龄走,负得越厉害。

Figure 1: The figures on the left and middle columns show the standard deviation (left) and skewness (middle) of earnings changes, computed as a funct

这意味着什么?意味着对一个年纪偏大、收入中等的工人来说,他平时的收入流看上去非常平稳,可一旦遭遇某个低频但巨大的负向事件——典型如失业——就会被狠狠砸一下。这种「平时风平浪静、偶尔骤降悬崖」的形态,正是负偏度 (negative skewness) 的来源。Guvenen et al. (2014) 算过,收入变动的偏度沿收入分布的变化幅度(在 $-0.5$ 到 $-1.5$ 之间)甚至超过它在经济扩张与衰退之间的变化(中位收入者大约在 $-1.25$ 到 $-1.75$)。

更要命的是第三条——非线性的持续性(图 1 右列)。本文发现,对一个本来排名很高的家庭,一记极端负向冲击几乎可以「抹掉」他过去所有好运气的记忆:此时的持续性低到约 0.25。Arellano et al. (2017) 把这种现象叫做「微观经济灾难」(microeconomic disasters)——它和宏观灾难的区别在于,它发生得更频繁、也更容易在数据里被识别出来。

把这三件事合起来看,结论就很清楚了:标准过程系统性地低估了人们扛着的背景风险 (background risk)。而既然人力财富比我们以为的更危险,那么人们「不敢买股票」就未必是因为天生胆小,而完全可能是一种理性的避险。

4 模型:把住房、股市参与成本和收入风险装进一个生命周期框架

要把上面这个直觉变成可检验的定量结论,需要一个足够完整的结构模型。本文搭的是一个离散时间、带住房 (housing) 的生命周期投资组合选择模型,建立在 Cocco et al. (2005) 的传统之上。

人口与时点。 家庭 25 岁开始工作,面临随年龄上升的死亡概率,最迟 100 岁必死;65 岁退休、领取相当于退休时收入 70% 的公共养老金;模型一期为两年。

偏好。 家庭对非耐用品消费 \(c_t\) 和住房服务 \(h_t\) 有 Cobb–Douglas 形式的期内效用,外面再套一层 CRRA。这个效用函数是整个模型的心脏,也是 \(\gamma\)(风险厌恶)真正被估计出来的地方:

资产与股市参与成本。 家庭可以把储蓄放进无风险资产(固定回报 \(r\))或风险股票(随机回报 \(r^s\))。关键在于,参与股市是要花钱的——沿用 Vissing-Jorgensen (2002) 的设定,参与成本可以是一次性的进入成本 \(\kappa^{FC}\),也可以是每期都要交的持有成本 \(\kappa^{PP}\)。这个成本,连同 \(\gamma\),正是模型里两个最被关注的待估参数:它们俩本质上是同一件事的两种解释——人们不买股票,到底是因为「怕」(\(\gamma\) 高),还是因为「嫌麻烦/有门槛」(\(\kappa\) 高)?把这两者分开来量,是这类研究的关键追求(关于这个「拆解」思路,可参见《94% 的人其实都想买股票——把「风险厌恶」和「麻烦」分开来量》)。

收入与股市的相关性。 模型还允许个体的持续性收入冲击和股市回报之间存在相关:

$$ r^s_{it+1} = (1-\tilde\lambda_\eta)\,r^s_{t+1} + \tilde\lambda_\eta\,\eta^{shock}_{it+1} $$

其中 \(\tilde\lambda_\eta\) 刻画了这种相关,基准设为对应相关系数 0.2。这一项很重要:它决定了人力财富到底有多「像股票」——相关越强,人力财富就越像一笔已经持有的隐性股票头寸,理性家庭就越该在金融账户里少配股票。

至于住房这块,本文做了一系列标准校准:交易成本是房价的 5%、租金是房价的 2.5%、最低首付 \(\phi_H=20\%\)、中等户型房价是平均收入的 5 倍。房价在个体层面有风险(标准差 0.1),但本文抽象掉了全国性的房价波动。(关于「租还是买」如何深刻影响生命周期资产配置,可参见《半套房子:当「租还是买」不再是单选题》。)

5 识别策略:把两套收入过程「喂」进同一个模型

这里要强调,本文的「识别」不是双重差分或断点那种准实验,而是结构估计 (structural estimation) 的路数——具体说是间接推断 (indirect inference) / 模拟矩方法 (simulated method of moments, SMM)。

它的精妙之处在于一个受控对比:把标准过程和非线性过程分别先用 PSID 估出来,再各自作为外生输入,喂进同一个生命周期模型,让模型去匹配同一组刻画美国家庭储蓄与投资行为的矩。这些被瞄准 (targeted) 的矩,来自 SCF 与 PSID 的丰富横截面:股市参与率及其动态、财富收入比、自有住房率、股票组合份额,等等。两次估计唯一的区别,就是「收入风险长什么样」。于是,估出来的 \(\gamma\) 和 \(\kappa\) 的差异,可以干净地归因于收入过程的差异。

更有说服力的是,本文还检验了一批没有被瞄准 (untargeted) 的特征——比如财富、风险份额、参与率、住房份额各自的生命周期轮廓——看模型能不能「外推」对。这相当于结构估计版本的「样本外检验」,也是判断模型是否抓住了真实机制、而非过度拟合的关键。

6 主要结果:风险厌恶从 11 降到 7

现在可以揭晓那个核心反转了。

把更真实的非线性收入过程喂进去之后,要复现「有限参与 + 低风险份额」这同一组事实,模型需要的风险厌恶系数从标准过程下的 11.16,骤降到 6.83。

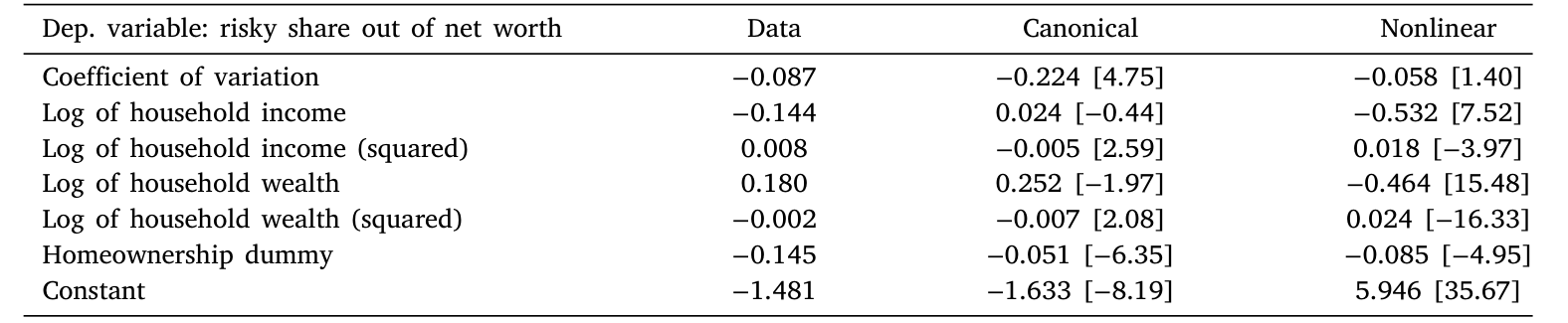

Table 3

这个 6.83 意味着什么?它一下子把结构模型和问卷调查那两个长期对不上的世界拉近了——离 Guiso & Sodini (2013) 报告的问卷值 4 近了一大截。与此同时,每年的股市参与成本也从标准过程的 390 美元,降到非线性过程的 135 美元。也就是说,一旦你承认人们扛的背景风险本就更大,你就不再需要用「人特别怕」或「门槛特别高」来硬凑出他们的谨慎——是收入风险本身替风险厌恶背了大半的锅。

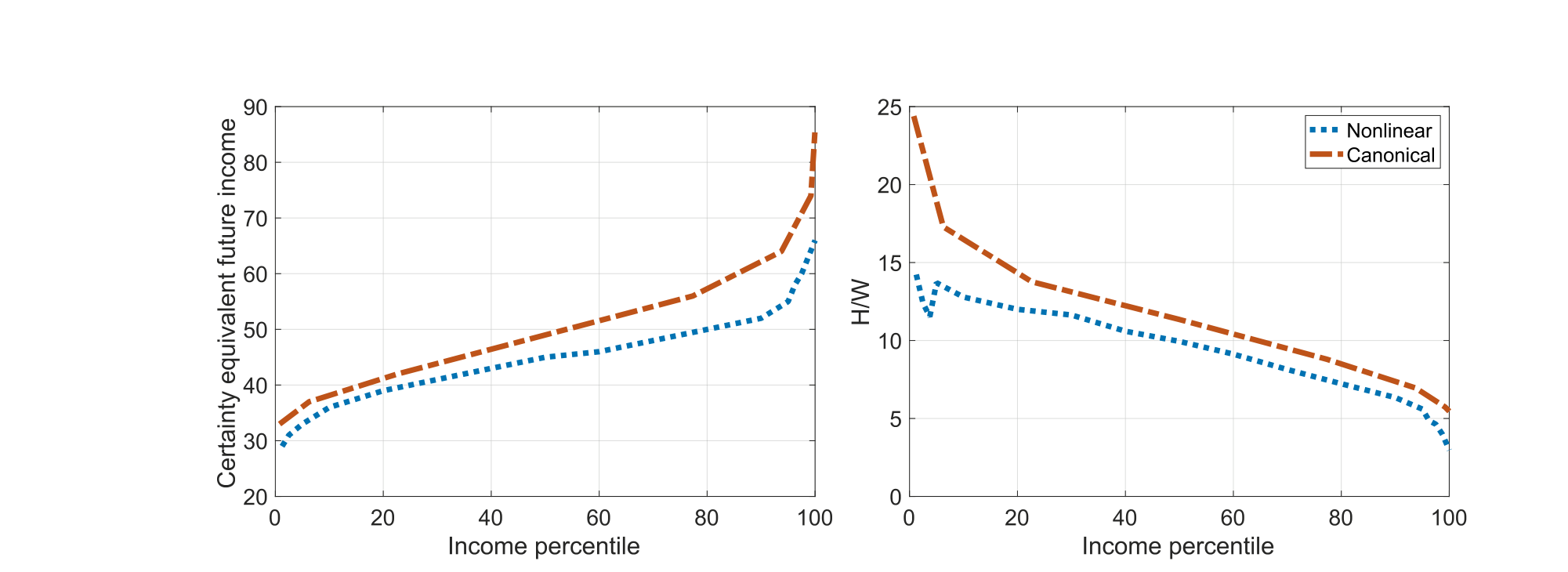

为什么会这样?机制全在「人力财富」这四个字上。如图 2 所示,在非线性过程下,35 岁时的确定性等价人力财富 (certainty-equivalent human wealth) 明显低于标准过程——因为负偏度让人们对「可能挨一记大的负向冲击」充满戒备,他们会主动调低对未来收入的估值,并提高预防性储蓄 (precautionary saving)。人力财富一旦变「毛」,它对股票的替代作用就增强,金融账户里自然就该少配股票。

Figure 2: Certainty-equivalent human wealth (left) and ratio of human wealth to financial wealth (right) at age 35 for the nonlinear and canonical ear

本文进一步指出,收入过程的每一层灵活性都不可或缺:年龄依赖让模型认识到老年工人仍面临低频但巨大的负向风险;非正态(负偏度)让人们想为「挨大的」上保险;非线性则让「高收入者反而面临更大收入风险」成为可能——结果是收入风险沿财富分布内生地变化。这就解释了一个标准模型死活生不出来的事实:在标准过程里,股票最优份额永远随净值收入比下降;可无论在非线性过程还是真实数据里,都不是这样。

7 反转之后:投资建议、(100−age) 法则与年龄的力量

如果上面的结论成立,那么它对「该怎么投」这件事的含义就相当具体了。

本文举了个很有画面感的例子:一个 50 岁、自有住房、财富不算多(20 万美元)、收入中位的工人。标准模型会建议他把金融组合的约 40% 投进股票;而更真实的非线性过程则提醒:这位老兄随时可能挨一记不小的收入冲击,于是建议一个更保守的策略——只投 20%。整整砍掉一半。

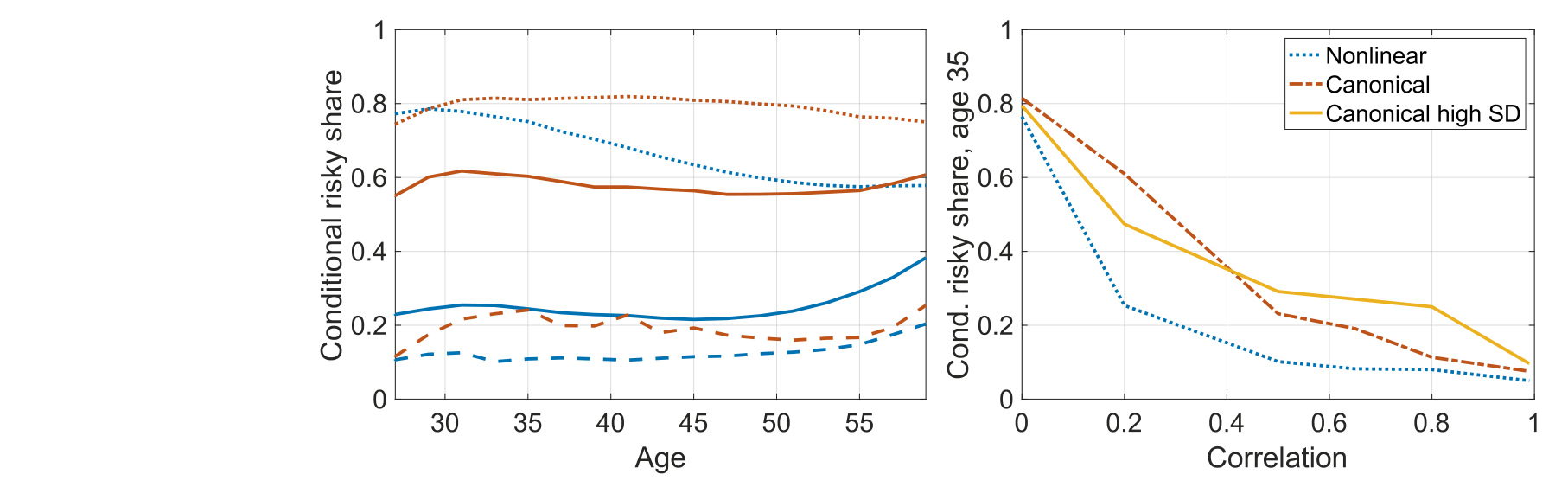

也正因如此,那条被无数理财顾问挂在嘴边、却常被学院派嗤之以鼻的拇指法则——「把 \((100-age)\%\) 的钱投进风险资产」——在本文里反而重获支持:一旦你把晚年收入那相对更大的标准差和负偏度考虑进来,这条简单法则竟意外地接近最优。

图 8 把这层意思画得很清楚:在非线性过程下,风险份额随年龄下降的斜率,比标准过程更陡、也更贴合数据,尤其在面临更大负偏度的老年工人身上。

Figure 8: Left: conditional risky share for the nonlinear (blue) and canonical (red) process, by age, under different assumptions for the correlation

不过本文也诚实地交代了 CRRA 偏好的一个局限:无论哪套收入过程,都复现不出 SCF 数据里那条随收入上升的风险份额曲线(这通常要靠非位似偏好,如 Wachter & Yogo (2010))。但即便如此,非线性过程在解释老年工人的组合选择上,仍明显胜过标准过程。

8 文献脉络

把这篇论文放回它所在的坐标系,会更容易看清它的贡献到底新在哪。

故事的两条河流,最终在这里汇合。

第一条河是生命周期投资组合选择。早期 Guiso, Jappelli & Terlizzese (1996) 就指出收入风险、借贷约束会塑造组合选择;Viceira (2001) 与 Huggett & Kaplan (2016) 把「不可交易的劳动收入」「人力资本中有多大一块是股票」讲清楚;而真正的奠基之作是 Cocco, Gomes & Maenhout (2005)——此后一系工作分别加入习惯形成、收入波动、个人灾难风险等元素,但它们普遍要靠很高的风险厌恶才能匹配数据。

第二条河是收入动态。Storesletten, Telmer & Yaron (2004) 量化了特异性收入风险的巨大福利成本;Guvenen et al. (2014) 揭示收入风险的逆周期性;而 Arellano, Blundell & Bonhomme (2017) 与 Guvenen et al. (2021) 则用半参数/分位数的方法,系统地证明真实收入是非线性、非正态、年龄依赖的。

这两条河此前各流各的:组合选择文献用着「太干净」的收入过程,收入动态文献则很少追问它对资产配置意味着什么。而 Catherine (2022)、Catherine et al. (2024)、Shen (2024) 已经开始强调收入风险的逆周期性对家庭风险承担的影响——他们关注的是宏观/商业周期维度。本文的位置恰恰在此分岔:它把 Arellano et al. (2017) 那套灵活的、对数据「不预设结构」的收入过程,接进 Cocco et al. (2005) 式的结构估计框架,并刻意聚焦于生命周期与收入分布这一横截面维度,而非商业周期。换句话说,它是第一次把「收入风险的丑陋一面」完整地、结构化地还给了投资组合模型——并发现,这一还,风险厌恶就「正常」了。

9 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:风险厌恶从 11 降到 7,这个降幅到底算不算「大新闻」?

算。关键不在绝对数字,而在它跨过了一道坎:

6.83第一次把结构估计的 \(\gamma\) 拉到问卷调查值(约 4)的同一个量级附近。长期以来「模型要 10+、问卷只要 4」的尴尬落差,被收入风险这一个变量解释掉了大半——这说明此前的高 \(\gamma\) 很可能是设定误差 (misspecification) 的产物,而非真实偏好。

Q:非线性过程会不会只是因为参数更多,所以「拟合得更好」?

这是结构估计最常见的质疑。本文的回应是那批未被瞄准的矩:财富、风险份额、参与率、住房份额的生命周期轮廓,模型并没有拿去校准,却能外推对。过度拟合通常在样本外会露馅,而这里没有,这就把「单纯因为参数多」的解释削弱了不少。

Q:负偏度是怎么具体压低股票份额的?直觉是什么?

核心是人力财富的确定性等价值被压低了。负偏度意味着「小概率挨一记大的」,规避这种尾部损失的人会调低对未来收入的估值、加大预防性储蓄,于是人力财富对股票的「隐性替代」减弱、对安全资产的需求上升——金融账户里就更不敢配股票。图 2 量化了这块估值的缺口。

Q:为什么强调生命周期/横截面,而不是像 Catherine 那一系那样讲商业周期?

因为数据告诉他们,横截面的异质性更大。Guvenen et al. (2014) 的数字很说明问题:收入变动偏度沿收入分布的变化($-0.5$ 到 $-1.5$)比它在扩张与衰退之间的变化更大。既然主要的风险异质性藏在「人和人之间、年龄和年龄之间」,那就应该优先建模这一维度。

Q:收入和股市回报的相关性设成 0.2,会不会太随意、太关键?

这是个合理的担忧,因为这个相关直接决定人力财富「有多像股票」。本文的处理是:参照 Huggett & Kaplan (2016)——在风险厌恶约为 6(接近本文估计)时,人力资本贴现总值里约有 20% 等价于一笔多头股票头寸——来锚定这个数。他们也讨论了实证相关常常低且难测(Davis & Willen, 2014)的事实,并做了稳健性。但坦白说,这仍是个校准而非估计的参数,是结论的一个软肋。

Q:CRRA 复现不出「风险份额随收入上升」,这算硬伤吗?

算一个诚实的局限,但不致命。那条上升曲线通常需要非位似偏好(Wachter & Yogo, 2010)才能生成,本文没走这条路。它的贡献不在于「全对」,而在于:即便守着最朴素的 CRRA,仅靠把收入风险做对,就能在老年工人这一块显著改善对组合选择的解释。

(b) 几个可能的研究问题与提案

1. 把「非线性收入风险」接到公司债/信用市场的家庭参与上

【经济故事】本文讲的是「股票 vs 安全资产」。但在收益与风险之间,公司债是个被忽略的中间层。负偏度更高、更怕尾部损失的家庭,理论上应该更偏好信用债而非股票——公司债的回报分布本身就带左偏,和负偏的人力财富叠加会怎样?这可能解释为何某些人群「不碰股票却买债基」。 【可行性】中。收入过程可直接复用 Arellano et al. (2017);难点在于家庭层面的债券持有数据较粗(SCF 能区分债券类别但样本有限),且要给模型加一类风险资产,计算成本上升。

2. 外资持有人结构如何改变「人力财富—金融资产」的相关性

【经济故事】本文把收入与股市回报的相关 \(\tilde\lambda_\eta\) 当成校准常数。但对一个本国劳动者,如果其所在行业被外资大量持有,本地收入冲击与(外资主导定价的)股价之间的相关结构可能不同于本土投资者主导的市场——这会改变人力财富的「股票属性」,进而改变最优配置。 【可行性】中偏低。需要把行业层面的外资持股与个体收入面板匹配,识别上要处理外资进入的内生性;数据可得(机构持股 + 行业收入),但匹配到个人收入面板很难,识别需要外资进入的外生冲击。

3. 把流动性风险加进「背景风险」清单

【经济故事】本文把背景风险锁定在劳动收入上。但家庭还面临资产端的流动性风险——尤其是住房和某些债券。如果晚年收入负偏度高的家庭同时持有流动性差的资产,二者叠加可能进一步压低最优风险份额。一个自然的问题是:流动性风险和收入负偏度,谁对「有限参与」的解释力更强? 【可行性】中。模型上可在本文框架里给风险资产加一个流动性折价/抛售冲击;识别可借助市场流动性事件作为外生变动。挑战在于把家庭层面的资产流动性敞口测准。

4. 用本文框架重估「最优默认养老金配置」

【经济故事】很多国家的默认养老金采用目标日期基金 (target-date fund),其玻璃滑道 (glide path) 基本就是 \((100-age)\%\) 的工程化版本。本文恰好为这条经验法则提供了理论支撑。那么,对收入负偏度更高的人群(如蓝领、高龄),默认滑道是否应当更陡? 【可行性】高。这几乎是本文模型的直接政策延伸,数据(按职业/收入分组的 PSID)现成,反事实模拟即可,是很 doable 的一篇政策向论文。

最后是我作为评述者的判断。

这篇论文最漂亮的地方,是用一个「受控变量」式的结构对比,把家庭金融里一个长期被风险厌恶掩盖的问题翻了出来:我们用了几十年的高 \(\gamma\),很可能只是「收入风险被写得太干净」的影子。它的贡献既扎实又克制——没有引入花哨的非位似偏好或新的行为假设,只是把收入过程换成数据真正长的样子,就让 \(\gamma\) 和参与成本同时回落到可信区间,还顺手为 \((100-age)\%\) 这条草根法则正了名。

对识别,我最大的保留在于那个被校准死的收入—股市相关参数 \(\tilde\lambda_\eta=0.2\):它直接决定人力财富的「股票含量」,却没有被一并估计,而是借 Huggett & Kaplan (2016) 锚定。若这个相关在不同人群间异质(很可能如此),结论的量级会随之松动。其次,全文是局部均衡,房价的全国性波动被抽象掉,退休后无收入风险也是个偏强的简化。

后续我最想看到的,是把这套「真实收入风险」推到信用市场和外资持有人结构上去——本文已经证明,把风险写对,比把偏好调高更重要;那么在公司债、流动性、跨境持有这些维度上,是不是也藏着同样被「风险厌恶」错背的锅?这是个值得一追的方向。

参考文献

- Arellano, Manuel, Blundell, Richard, Bonhomme, Stéphane (2017). Earnings and consumption dynamics: A nonlinear panel data framework. Econometrica 85(3), 693–734.

- Catherine, Sylvain (2022). Countercyclical labor income risk and portfolio choices over the life cycle. Review of Financial Studies.

- Cocco, João F., Gomes, Francisco J., Maenhout, Pascal J. (2005). Consumption and portfolio choice over the life cycle. Review of Financial Studies 18(2), 491–533.

- De Nardi, Mariacristina, Fella, Giulio, Paz-Pardo, Gonzalo (2020). Nonlinear household earnings dynamics, self-insurance, and welfare. Journal of the European Economic Association 18(2), 890–926.

- Gálvez, Julio, Paz-Pardo, Gonzalo (2026). Richer earnings dynamics, consumption and portfolio choice over the life cycle. Journal of Financial Economics 176, 104206.

- Guiso, Luigi, Jappelli, Tullio, Terlizzese, Daniele (1996). Income risk, borrowing constraints, and portfolio choice. American Economic Review 86, 158–172.

- Guiso, Luigi, Sodini, Paolo (2013). Household finance: An emerging field. In Handbook of the Economics of Finance, Vol. 2, Elsevier, 1397–1532.

- Guvenen, Fatih, Karahan, Fatih, Ozkan, Serdar, Song, Jae (2021). What do data on millions of US workers reveal about lifecycle earnings dynamics? Econometrica 89(5), 2303–2339.

- Guvenen, Fatih, Ozkan, Serdar, Song, Jae (2014). The nature of countercyclical income risk. Journal of Political Economy 122(3), 621–660.

- Huggett, Mark, Kaplan, Greg (2016). How large is the stock component of human capital? Review of Economic Dynamics 22, 21–51.

- Storesletten, Kjetil, Telmer, Christopher I., Yaron, Amir (2004). Consumption and risk sharing over the life cycle. Journal of Monetary Economics 51(3), 609–633.

- Viceira, Luis M. (2001). Optimal portfolio choice for long-horizon investors with nontradable labor income. Journal of Finance 56(2), 433–470.

- Vissing-Jorgensen, Annette (2002). Towards an explanation of household portfolio choice heterogeneity: Nonfinancial income and participation cost structures. NBER Working Paper.

- Wachter, Jessica A., Yogo, Motohiro (2010). Why do household portfolio shares rise in wealth? Review of Financial Studies 23(11), 3929–3965.