94% 的人其实都想买股票——把「风险厌恶」和「麻烦」分开来量

本文读的是 Choukhmane & De Silva (2026, Journal of Finance):作者用 401(k) 退休计划「默认基金」的变更做准实验,把一直纠缠在一起的两件事——投资者到底是「真的不爱冒险」,还是「只是嫌麻烦」——干净地分开。结论相当反直觉:在剔除一次性的参与摩擦之后,约 94% 的退休投资者其实愿意持有股票,他们的相对风险厌恶只有约 2.54,组合调整成本约 $156。换句话说,退休账户里那些「不参与股市」的人,绝大多数不是因为厌恶风险,而是因为「动一下手」这件事本身有成本。

1 一个老问题,和它过不去的坎

很多家庭——包括那些手里其实握着不少金融财富的家庭——根本不碰股市。这件事困扰金融学者很久了,因为它和标准理论几乎水火不容:只要存在正的股权溢价 (equity premium),理论就预言每个人至少都该持有一点点股票(Rabin (2000) 甚至证明,在小赌注上一个效用递增、可微的人应当近似风险中性)。可现实里,偏偏有一大批人,一股不碰。

为什么?过去二十年,文献给出了两类彼此竞争的解释。

第一类,是偏好出了「问题」。也许投资者觉得股票太可怕了——可能是损失厌恶 (loss aversion)、模糊厌恶 (ambiguity aversion),可能是有背景风险 (background risk),也可能是对收益抱着过分悲观的信念。总之,他们是真心想要安全资产。

第二类,是摩擦 (frictions)。投资者其实更想要股票,只是横在中间有一道坎:开一个账户、维护它、读懂那张基金菜单、定期盯着市场——这些都要花真金白银或认知成本。于是他们停在了原地。

这两类解释在「观测到的配置」上长得一模一样:一个不持股的人,可能是因为怕风险,也可能只是嫌麻烦。仅凭看他持有什么,你永远分不清是哪一种。 这就是这篇论文要啃的那道坎——一个识别 (identification) 难题:在摩擦存在的世界里,我们怎么从「行为」反推出「偏好」?

这区别绝不是咬文嚼字。它直接决定了一项政策的好坏。如果不参与是惰性和调整摩擦造成的,那么「轻推」(nudge) 投资者去持有目标日期基金 (target date fund, TDF) 就是件大好事;可如果风险资产真的给损失厌恶者带来巨大的痛苦,那么同一个「轻推」反而是在伤害他们。要回答「该不该推」,你必须先把偏好和摩擦分开。

2 理想实验,和它的近似

那么,怎么分?

先想一个理想实验 (ideal experiment):随机挑一批此刻没买股票的人,直接塞给他们一个已经装好股票的账户。这一塞,就等于替他们付掉了所有「一次性」的参与/调整成本。接下来看他们怎么做:

- 如果他们真的厌恶风险(比如损失厌恶),又没有调整成本拦着,他们会立刻把股票卖掉,换回安全资产;

- 如果他们当初不参与只是因为那道一次性的坎,如今坎被替他们迈过去了,他们就会把股票留着,从此长久地从「不参与」切换到「参与」。

于是,「拿到股票后留不留」这个动作,就把偏好和摩擦的相对强弱给暴露出来了。漂亮,可惜没人能真做这个实验。

接着,一个自然的问题是:现实里有没有什么东西,长得很像这个理想实验?

有。作者找到的,是 401(k) 退休计划里默认资产配置 (default asset allocation) 的变更。美国近三分之二的民营部门雇员都能用上这类雇主发起的退休账户,它是美国家庭投资金融产品的主渠道——在「合资格缴款」的家庭里,平均 85%(中位数 99.5%)的金融投资产品都装在退休账户里。这意味着,看一个人在退休账户里怎么配股票,基本就能代表他对风险资产的态度。

作者用的准实验是这样的:有些雇主,在某个时点把自动加入 (auto-enrollment) 的默认基金,从一个货币市场基金 (money market fund)(零股票敞口)换成了一个目标日期基金 (TDF)(有显著股票敞口)。于是:

- 处理组 (treatment group):在变更之后入职的人,被默认配进 TDF——他们默认就在股市里,要退出得主动把钱挪到安全资产;

- 控制组 (control group):在变更之前入职的人,被默认配进货币市场基金(或处在需主动加入的 opt-in 制度下)——他们默认不在股市里,要参与得主动操作。

你看,这正是理想实验的镜像:处理组相当于「被塞了股票的人」,控制组相当于「没被塞股票的人」。只要变更前后入职的人足够相似(这条假设下文会专门检验),比较两组的主动选择,就能把偏好和摩擦分开。这套设计里最干净的一个子样本,作者称为 money market-to-TDF 样本:来自六家公司,控制组 1,086 人、处理组 1,321 人。

这个 401(k) 场景还有个额外的好处:和券商账户不同,退休账户没有显性的「每期」管理费用。所以作者的估计主要隔离出的是一次性的固定/调整成本,而把「每期心理成本」(比如持续盯盘的注意力成本)留在了外面——这恰恰让他们的结论变成一个保守的下界:摩擦的重要性只会被低估,不会被高估。

3 反转:人们用脚投票,投给了股票

实证结果,几乎是教科书式的对照。

处理组里,超过 90% 被默认进股市的人,在整个任职期内都保持着正的股票份额——他们没有逃。而控制组里那些被默认进货币市场基金(或处于 opt-in 制度)的人,则一步步主动抬高自己的股票份额,离开那个零股票的起点。

图 2 把这个分叉画得淋漓尽致:两组人从同一批雇主、相近的时点出发,只因默认值不同,持股轨迹就此分道扬镳。

Figure 2: Observed portfolio choice response: Money market-to-TDF sample. This

「大多数人,在默认是安全资产时会离开默认、在默认是股票时会留在默认」——这一来一去,本身就强烈暗示:在没有参与摩擦的世界里,这些人偏好持有风险资产。

但真正关键的一步,在于把这个定性的「暗示」翻译成定量的「偏好」。这里作者用的是 Goldin & Reck (2020) 的框架——一套在「有框架效应 (framing effects) 的情形下做显示偏好分析」的方法。原版处理的是二元的储蓄决策、单一横截面;作者把它扩展到组合选择这个连续决策的领域,并利用面板数据去检验关键的识别假设。

在「处理是随机分配」等假设下,可以非参数地 (nonparametrically) 把「无摩擦时愿意持股的人占比」给框起来(bound):

- 货币市场默认组里,有

42%的人在一年内主动退出、转向股市参与。这些人用行动暴露了对股票的偏好——于是「愿意参与」的人至少有42%,这是下界; - 反过来,被默认进股票的人里,只有

5%主动退出参与。这一小撮暴露出「偏好不参与」的人,给出了愿意参与比例的上界 95%。

两头一夹,下界 42%、上界 95%。类似地,平均偏好股票份额的下界被框在 39%。图 4 把这套上下界画了出来。

Figure 4: Bounding population preferences: Money market-to-TDF sample. This

再加上一组关于「主动选择者与被动者之间偏好差异」的额外假设,作者就能从区间收紧成点估计 (point estimate):约 94% 的样本投资者偏好在退休账户里参与股市,且这种参与偏好在整个生命周期里相当稳定;平均偏好股票份额约 76%,并且随年龄下降。

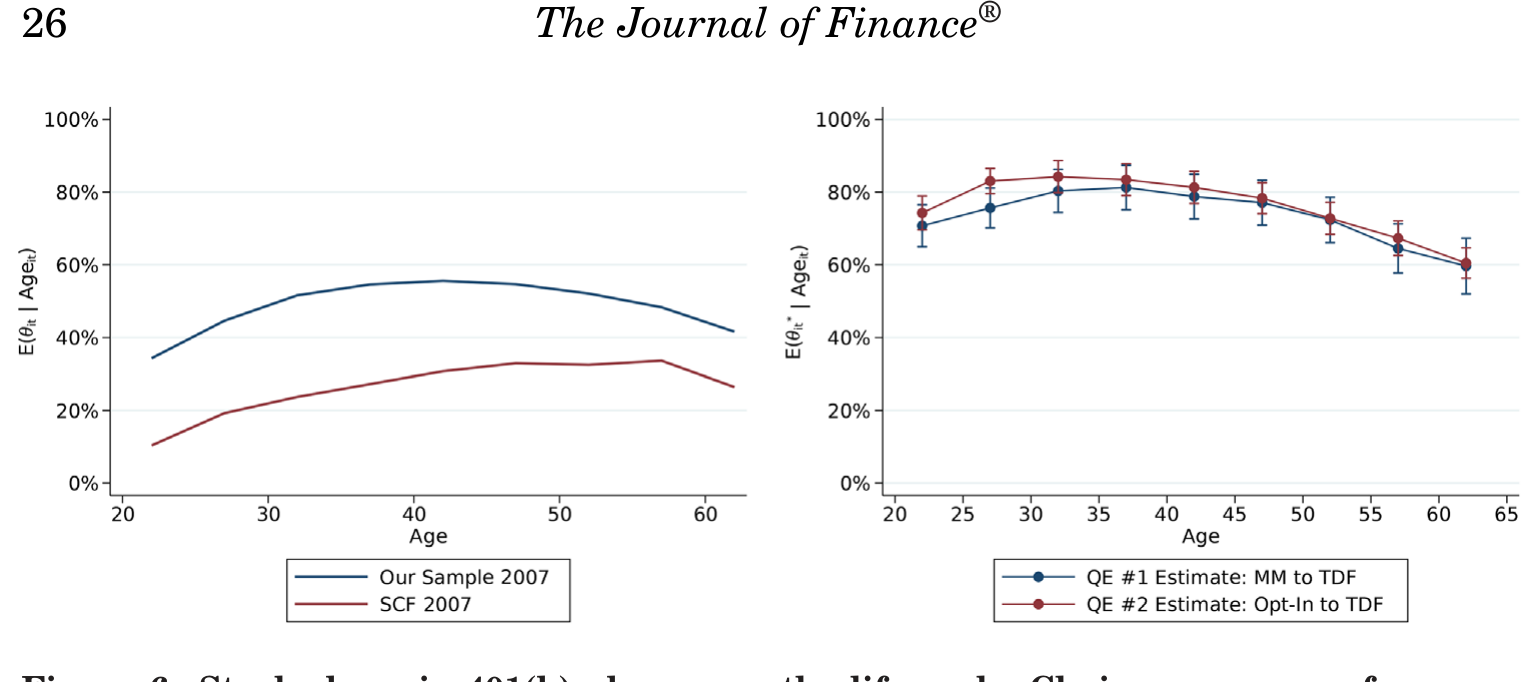

这里有个微妙但极重要的对比:偏好 vs 选择。观测到的参与率和股票份额,水平上低得多,而且是随年龄上升的(年轻人持股少、年老持股多)。可一旦剥掉摩擦,偏好却是高水平、且随年龄下降——后者恰恰和教科书规范模型(Merton (1969);Cocco, Gomes, and Maenhout (2005))一致。也就是说,人们「想做的」其实很「标准」,是摩擦把「实际做的」扭成了另一副样子。

图 6 把这一层窗户纸捅破:同一批人,在生命周期上,「选择」与「偏好」走的是两条方向相反的曲线。

Figure 6: Stock share in 401(k) plans over the life cycle: Choices versus preferences

于是反转完成了:长期以来被解读为「投资者有一阶风险厌恶 (first-order risk aversion)」的低参与现象,在这个样本里,对约 95% 的人来说,预测被数据否决了——被默认进股票的人并没有像损失厌恶理论预言的那样卖掉股票逃跑。

4 数据

作者的数据来自一家大型美国 401(k) 记账机构,覆盖 600 多个 401(k) 计划、约 4,000,000 名雇员,区间为 2006 年 12 月 至 2017 年 12 月。观测单位是「个人 × 年」(也含逐月的组合配置);分析限定在 23–64 岁。

样本是否代表全美?作者给了两条对照:样本中位收入从 2006 年的 $27,320 升到 2017 年的 $35,731,与社保署口径下全美中位净薪酬 $24,892 → $31,561 的走势大体吻合;样本中位年龄 41.6 岁,也贴近劳工统计局报告的全美劳动力中位年龄 41.7。总体统计见表 I:401(k) 股市参与率均值 0.69、股票份额均值 0.55(中位 0.75),401(k) 余额均值 $62,436、中位 $19,801。

一个诚实的边界:数据只看得到「当前雇主的退休账户」,看不到券商账户、也看不到前雇主账户里的持股。所以这里测出的股市参与率,是「全口径参与」的一个下界——这又一次把结论推向保守的一侧。作者在第 III 节的模型里,专门把「当前雇主退休资产」和「其他退休/非退休流动储蓄」分开建模来处理这个问题。

需要强调的另一面是适用范围:这是一群中等收入、且有雇主退休账户的人。收入最高的十分位里 95% 的家庭本来就持股,收入最底层的家庭则没什么可投资的财富——所以这个样本恰好覆盖了「低参与最值得解释」的那段人群。但作者也坦言,对于那些没有雇主退休账户、或高收入却仍不持股的小群体,损失厌恶之类的偏好解释可能更相关,不在本文射程之内。

5 一个生命周期模型:把偏好「翻译」成参数

非参数的上下界很稳健,但它不能告诉你「风险厌恶到底是多少」。要拿到结构参数,作者搭了一个生命周期组合选择模型 (life-cycle portfolio choice model)——它延续 Merton (1969) 开创、被 Gomes (2020) 综述过的那条传统,但加了一个对本文至关重要的设定:投资者要为新缴款和存量资产分别选择配置,而改变配置要付一笔一次性的调整成本。

下面这一节会出现一些数学。本文不是在写技术论文,但要理解「为什么这个模型能把风险厌恶和摩擦分开」,几步必要的推导是绕不过去的。对公式实在不感兴趣的读者,可以只记住第 5.3 节那个「19 对 2」的对比。

5.1 偏好:把风险厌恶和跨期替代拆开

这类模型用的是 Epstein-Zin 递归效用 (recursive utility, Epstein and Zin (1989))。它的关键好处,是把相对风险厌恶 (relative risk aversion, RRA) 和跨期替代弹性 (elasticity of intertemporal substitution, EIS) 这两件在标准 CRRA 效用里被强行绑成倒数的事解耦。这对本文不是可有可无——作者要分别报告 RRA = 2.54 和 EIS = 0.25,二者乘起来远不等于 1,正说明必须用 Epstein-Zin 才装得下。

它的核心递归式可以写成下面这个带标注的形式:

直觉上,a1 决定了「这一期愿意为消费让渡多少未来」——由 EIS(即 \(\psi\))支配;a2 决定了「面对未来不确定性时有多怕」——由 RRA(即 \(\gamma\))支配。把两者分开,正是为了让数据各自去识别它们。

5.2 摩擦:一笔让人「懒得动」的固定成本

模型的灵魂,是那笔组合调整成本。直观地说,投资者只有在「主动改变配置」时才要付出一笔固定的美元成本:

$$ \text{cost}_t \;=\; F \cdot \mathbb{1}\{\,a_t \neq a_{t-1}\,\} $$

这里 \(a_t\) 是当期配置、\(a_{t-1}\) 是上一期(即默认)配置,\(\mathbb{1}\{\cdot\}\) 是示性函数,\(F\) 是那笔固定成本。这一项看似不起眼,却会产生一个非常具体、可观测的脚印:大量的人会「堆积」(bunching) 在默认配置那一点上不动——因为对他们来说,挪动带来的福利改善还不够付那笔 \(F\)。作者正是用「配置在 401(k) 默认值处的堆积程度」来识别 \(F\) 的大小。

把效用和摩擦拼起来,模型在估计中要同时命中处理组和控制组的组合选择。结果是:相对风险厌恶 2.54、年度时间贴现因子 0.94、EIS 0.25、组合调整成本 $156、缴款调整成本 $488。图 11(作者展示)表明这套参数对配置分布也拟合得不错。

5.3 为什么「分开」如此关键:19 对 2

这一节是全文的点睛之笔。

作者做了一个对照:如果你只用控制组(opt-in 制度下的人)的选择、并且假设没有调整摩擦去估模型,你会得到一个荒唐的风险厌恶——RRA ≈ 19。这正是过去文献的困境:为了让「标准模型」解释「这么多人不持股」,你被迫把风险厌恶推到一个高得离谱的数。反过来,只用处理组(自动配进 TDF 的人)去估,风险厌恶又降到 ≈ 2。

同一群人,同一个模型,仅仅因为你看的是「需要主动参与」还是「被默认参与」的那一拨,风险厌恶的估计就能差出近十倍。这说明:「不持股」这件事里,混着大量本不属于风险厌恶的东西。 而本文的基准模型,因为用准实验把调整摩擦的大小单独钉了下来,就能用同一个风险厌恶 2.54 同时解释两组人的行为。处理组与控制组行为上的差异,正是把「风险厌恶」和「调整成本」分别识别出来的那个关键矩 (moment)。

到这里,全文的核心结论才算落地:退休账户里的低参与,主要不是损失、模糊或后悔厌恶这类非标准偏好造成的,而是适中的一次性参与/固定调整成本造成的。

6 文献脉络

把这篇论文放回它所在的那条河里,能看得更清楚。

源头是 Merton (1969),他开创了连续时间下的生命周期组合选择,给出了「该持有多少股票」的规范基准;Cocco, Gomes, and Maenhout (2005) 把它做成了能和数据对话的量化生命周期模型,Campbell and Viceira (2002)、Gomes (2020) 等则一路把这个体系铺陈成今天的样子。

但规范模型有个尴尬:现实里那么多人不持股,硬要用标准偏好去解释,就得把风险厌恶推到天上去(也就是上一节那个「19」)。于是文献分出两支。一支强调偏好:Barberis, Huang, and Thaler (2006) 的窄框架 (narrow framing)、Gomes (2005) 的损失厌恶、Guiso, Sapienza, and Zingales (2008) 的「信任」,都试图用非标准偏好来解释不参与。另一支强调摩擦/成本:Vissing-Jørgensen (2002) 指出有限参与与每期参与成本的关系,Fagereng, Gottlieb, and Guiso (2017)、Briggs et al. (2021) 等沿着「财富冲击如何影响参与」继续推进。

而要把偏好从行为里干净地「读」出来,方法论上的关键一块积木,是 Goldin & Reck (2020)——他们处理的是「存在框架效应时如何做显示偏好分析」。与此并行的,是默认值与惰性的经典证据:Madrian & Shea (2001) 那篇「建议的力量」让所有人都看到,401(k) 里的默认值能产生多么顽固的惰性。

本文 (2026) 站的位置,正是这几股的交汇处:它用 401(k) 默认值变更这个准实验,把 Goldin-Reck 的方法搬进组合选择,从而在「偏好派」和「摩擦派」之间做了一次直接的裁决——并把票投给了摩擦。

(关于「一块钱不总等于一块钱」如何扭曲家庭组合选择,可参见《钱的温度:当「一块钱永远等于一块钱」不再成立》;关于个体投资者的信念如何进入买卖,可参见《外推者与逆向者》。)

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这和「人们因为惰性而不动」(inertia) 不是一回事吗?为什么还要费劲建模?

不完全是。惰性是一个描述——人们不动;而本文要回答的是「不动说明了什么偏好」。关键证据是:被默认进股票的人也不动(

95%留在股票里)。如果只是惰性,那它对「往哪个方向不动」是中性的;但本文发现「不动」叠加在不同默认上会导出截然不同的持股水平,由此才能把惰性背后的真实偏好(愿意持股)反推出来。

Q:「变更前后入职的人足够相似」这个平行假设,凭什么相信?

这是整套识别的命门。作者的优势在于有面板数据,可以去检验入职前后两组在可观测特征上的可比性,并利用「12 个月前 vs 12 个月后入职」这个窄窗口来逼近随机分配。不过这终究是准实验而非真随机,读者有理由担心政策变更的时点是否和别的雇主层面变化(如薪酬、匹配率调整)重合——这是最该追问的地方。

Q:$156 的调整成本是不是「太小」了,小到不像是真的摩擦?

恰恰相反,「小」正是本文的卖点。它说明你不需要巨大的成本或离谱的风险厌恶,只要一笔适中的一次性固定成本,就足以解释大面积的不参与。但要注意:作者明确说这笔成本不是「深层」偏好参数,它的大小依赖具体决策环境(退休账户没有券商账户那样的报税、盯盘负担),换个场景数值会变。

Q:作者是不是把「每期参与成本」一笔勾销了?

没有,而是没法检验、于是诚实地留在了射程外。准实验只移除了一次性成本,没有移除每期心理成本(如持续注意力)。所以他们的结论是「一次性固定成本是主因」,而非「每期成本不存在」。逻辑上,正因为没移除每期成本,他们对摩擦重要性的估计是个下界。

Q:那损失厌恶 (loss aversion) 是不是被证伪了?

只在这个场景、这个决策维度上被否决。被默认进股票的人没有逃,这与损失厌恶的预言(应当卖掉风险资产)相悖,对约

95%的人成立。但作者很克制地承认:损失厌恶等偏好可能在别的人群(无退休账户者、高收入不持股者)或别的决策维度(参与之外)上更重要。

Q:偏好股票份额「随年龄下降」,可观测份额却「随年龄上升」,这不矛盾吗?

这正是全文最反直觉、也最有说服力的一处。可观测份额随年龄上升,是因为年轻人受默认/摩擦束缚更重、随任期推移才慢慢爬向自己想要的配置;而剥掉摩擦后的偏好份额随年龄下降,与「人力资本随年龄折旧、应逐步降股」的规范模型一致。两条线方向相反,恰好量化了摩擦扭曲的方向和大小(见图 6)。

(b) 几个可能的研究问题与提案

1. 把同一套「默认值准实验」搬到公司债/信用产品的配置上。 【经济故事】退休账户菜单里除了股票/货基,还有债券型与目标日期基金中的信用敞口。如果默认值同样能把投资者「钉」在某个信用久期或评级档位上,那么所谓的「信用偏好」里也可能混着大量摩擦。这对理解散户资金如何进入信用市场、以及 TDF 扩张如何重塑信用需求曲线,都很关键。 【可行性】中。需要记账机构数据中能区分基金的信用成分(本文已用 CUSIP 识别混合基金的配置,技术上可行);识别仍可沿用默认值变更,但信用产品的默认切换事件更稀少,样本量是主要约束。

2. 把「外资持有人」放进同一类摩擦框架。 【经济故事】本文的洞见是「参与 vs 偏好」的楔子来自一次性摩擦。跨境投资者面对的开户、合规、汇率对冲等同样是典型的一次性/固定摩擦。一个自然的问题是:外资在美国公司债上的「不足配置」,多大程度是风险/汇率偏好,多大程度只是这类摩擦? 【可行性】中到低。缺一个像 401(k) 默认值那样干净的准实验;可考虑用纳入指数、对冲成本骤变或监管准入放开作为外生冲击,但排他性约束更难论证。

3. 用「默认值堆积」识别流动性相关的调整成本。 【经济故事】本文用「配置在默认值处的堆积」识别固定调整成本。同样的堆积逻辑,或许能用来识别投资者在再平衡时面对的隐性流动性成本——尤其在底层资产流动性差(如部分公司债基金)时,调整成本应当更高、堆积应当更厚。 【可行性】高。所需的「逐月配置 + 默认值」面板本文已证明可得;把基金底层流动性作为横截面变量,看堆积程度是否随流动性恶化而上升,是一个直接、doable 的检验。

4. 偏好的异质性:谁的「94%」? 【经济故事】本文报告的是平均偏好。但参与摩擦对低收入、低金融素养人群的束缚很可能更紧。把偏好沿收入、年龄、金融素养切开,能告诉我们「轻推」政策的福利收益落在谁身上。 【可行性】高。在现有数据上按可观测特征分组重估非参数上下界即可,不需要新数据。

8 我的判断

这篇论文最漂亮的地方,不在于那个具体的 2.54,而在于它把一个二十年来「看似无解」的识别难题,用一个简单到近乎优雅的准实验给撬开了:让默认值替投资者付掉那道坎,然后看他留不留。 「19 对 2」那个对照尤其有说服力——它近乎可视化地展示了,过去那些「高得离谱的风险厌恶」估计里,到底藏了多少本不属于偏好的摩擦。把规范模型里「偏好该随年龄下降」的预言,从被摩擦扭曲的观测数据里重新打捞出来,更是点睛之笔。

对识别,我有两点保留。其一,准实验终究依赖「变更前后 12 个月入职的人可比」,而默认值变更往往和雇主层面其他调整(匹配率、菜单重构)相伴发生,这种同期混杂是最该被进一步排除的。其二,结论高度依赖「退休账户没有每期成本」这一制度特征;作者很诚实地把每期成本留在射程外,但这也意味着「一次性成本是主因」这个判断,换到券商账户、换到其他人群,未必照搬得动——文中那句「我们的结论特定于本制度环境」不是客套,是真该当回事的边界。

后续我最想看到的,是把这套「偏好 vs 摩擦」的楔子推到参与之外的维度:份额的大小、再平衡的频率、对市场波动的反应。如果连这些维度上摩擦都是主因,那么家庭金融里一大批被归因于「奇怪偏好」的现象,恐怕都要重新记账;反之,如果非标准偏好在别处卷土重来,那本文就更像是「在退休账户这一隅,摩擦恰好压过了偏好」的一个干净特例。无论哪种,这都是一篇会被反复引用的论文。

参考文献

- Barberis, Nicholas, Ming Huang, and Richard H. Thaler (2006). Individual preferences, monetary gambles, and stock market participation: A case for narrow framing. American Economic Review 96(4), 1069–1090.

- Briggs, Joseph, David Cesarini, Erik Lindqvist, and Robert Östling (2021). Windfall gains and stock market participation. Journal of Financial Economics 139(1), 57–83.

- Campbell, John Y., and Luis M. Viceira (2002). Strategic Asset Allocation: Portfolio Choice for Long-Term Investors. Oxford University Press.

- Cocco, João F., Francisco J. Gomes, and Pascal J. Maenhout (2005). Consumption and portfolio choice over the life cycle. Review of Financial Studies 18(2), 491–533.

- Epstein, Larry G., and Stanley E. Zin (1989). Substitution, risk aversion, and the temporal behavior of consumption and asset returns: A theoretical framework. Econometrica 57(4), 937–969.

- Fagereng, Andreas, Charles Gottlieb, and Luigi Guiso (2017). Asset market participation and portfolio choice over the life-cycle. Journal of Finance 72(2), 705–750.

- Goldin, Jacob, and Daniel Reck (2020). Revealed-preference analysis with framing effects. Journal of Political Economy 128(7), 2759–2795.

- Gomes, Francisco J. (2005). Portfolio choice and trading volume with loss-averse investors. Journal of Business 78(2), 675–706.

- Gomes, Francisco J. (2020). Portfolio choice over the life cycle: A survey. Annual Review of Financial Economics 12, 277–304.

- Guiso, Luigi, Paola Sapienza, and Luigi Zingales (2008). Trusting the stock market. Journal of Finance 63(6), 2557–2600.

- Madrian, Brigitte C., and Dennis F. Shea (2001). The power of suggestion: Inertia in 401(k) participation and savings behavior. Quarterly Journal of Economics 116(4), 1149–1187.

- Merton, Robert C. (1969). Lifetime portfolio selection under uncertainty: The continuous-time case. Review of Economics and Statistics 51(3), 247–257.

- Rabin, Matthew (2000). Risk aversion and expected utility theory: A calibration theorem. Econometrica 68(5), 1281–1292.

- Vissing-Jørgensen, Annette (2002). Limited asset market participation and the elasticity of intertemporal substitution. Journal of Political Economy 110(4), 825–853.