良心是有价的:当大学捐赠基金为「责任投资」买单,谁来付账?

本文读的是 Aragon, Jiang, Joenväärä & Tiu (2025, Journal of Financial Economics):大学捐赠基金采纳「责任投资」政策,会拉低投资业绩、抬高管理成本,却换来了相当于基金资产 12% 的异常大额捐赠。责任投资不是慈善,也不是作秀,而是大学与其利益相关者之间「最优契约」的一部分——投资上的让步,被捐赠这笔「非投资收入」补了回来。

1 一个看似亏本的买卖

先把一个再朴素不过的常识摆在桌面上:把投资范围限制住,业绩通常会变差。

这几乎是金融学的第一性原理。你不让一只基金碰石油股、烟草股、军火股,它的可投资集合(investment opportunity set)就被人为缩小了,分散化收益受损,组合波动率上升,长期回报大概率被拖累。学术界为这件事吵了几十年,从「罪恶股票」的超额收益(Hong and Kacperczyk, 2009),到撤资究竟要付出多大代价(Cornell, 2015),结论虽不完全一致,但「约束有成本」这个方向上,多数证据是站得住的。

那么问题就来了。

大学捐赠基金(university endowment)——这些管理着合计 $874 billion(2024 年)资产、为科研与教学输血的长期机构投资者——本该是最在乎长期回报的一类人。它们的受托人按照托宾(Tobin, 1974)的说法,肩负着「在世世代代的利益相关者之间公平守护本金」的使命。按理说,这样的投资者最没有理由主动给自己套上枷锁。

可现实是,它们偏偏越来越多地套上了这副枷锁。在本文的样本里,采纳责任投资(responsible investment, RI)政策的捐赠基金比例,从 2009 年的 30% 一路升到 2017 年的 46%;到 2017 年,采纳 RI 的捐赠基金资产合计高达 $224 billion。

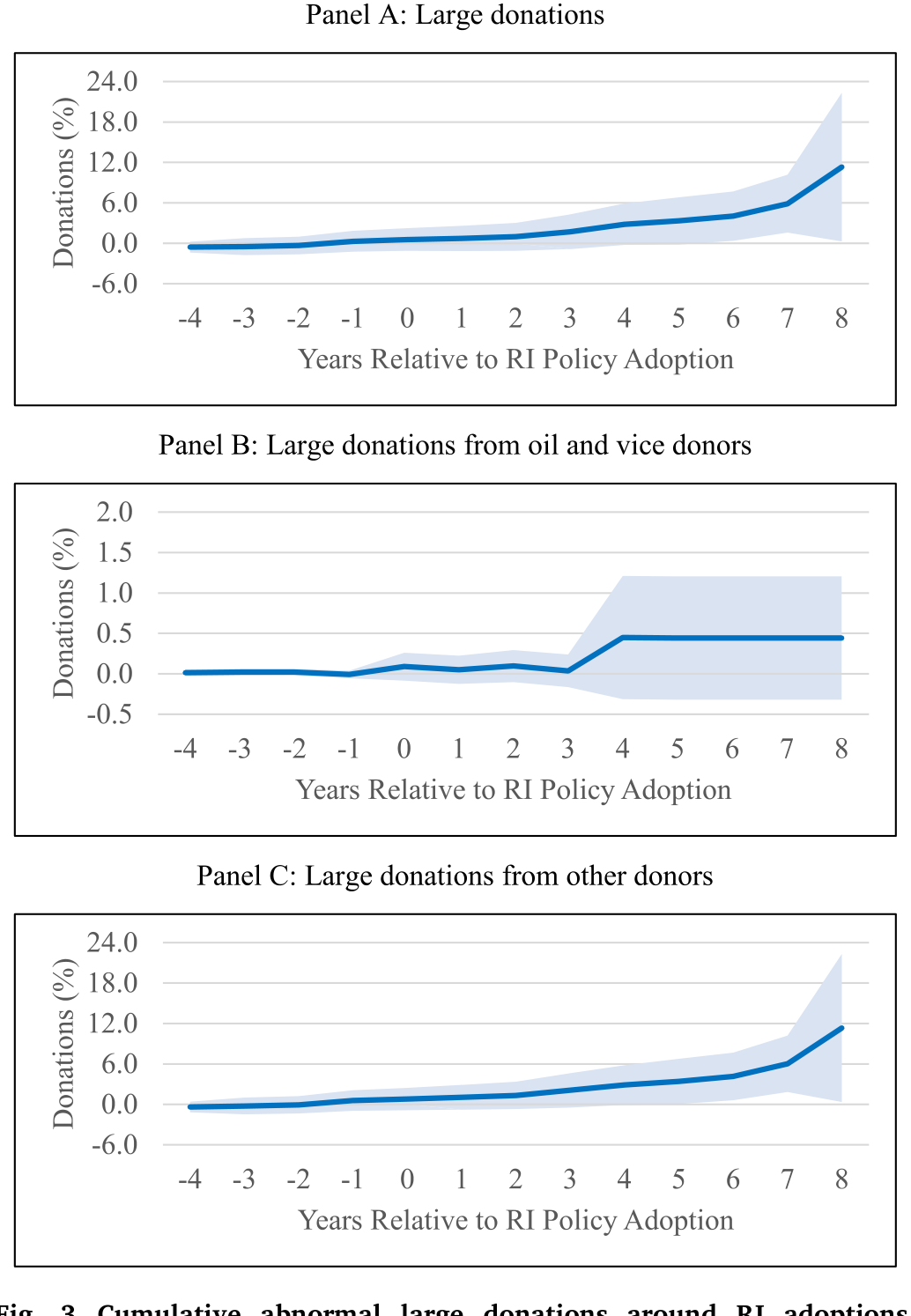

Figure 3: Cumulative abnormal large donations around RI adoptions

这就是这篇论文要解开的那个张力:如果责任投资是一桩亏本的买卖,为什么有近一半、而且是越来越多的大学捐赠基金,心甘情愿地去做?

2 先问「谁在做」——责任投资的横截面画像

要回答「为什么」,作者的第一步不是急着去算业绩,而是先问一个更朴素的问题:到底是哪些大学,更倾向于采纳 RI?

他们用的是美国全国大学与学院商务官协会(National Association of College and University Business Officers, NACUBO)的捐赠基金调查数据。这套数据从 2009 年起开始在「社会投资标准」一栏里询问受访者是否从事责任投资活动——这正是样本期从 2009 年开始的原因。作者据此构造了一个核心指标 RI:只要该基金从事任何 RI 相关活动(筛选、参与、或其他),就取 1,否则取 0。样本共 1004 家捐赠基金,覆盖 2009–2017。

接着,一个自然的问题是:什么样的大学会承受最大的「采纳压力」?作者的处理很巧妙。NACUBO 从 2014 年起,会问每所大学:是哪些利益相关者群体要求把 RI 纳入捐赠基金?又是哪一类 RI 考量?群体有六类(学生、校友、雇员、捐赠人、资助机构、其他),考量有五类(ESG、SRI、撤资、影响力投资、其他)。作者把这 6 × 5 = 30 个「群体—类型」指标相加,构造出主变量「利益相关者压力」(Stakeholder pressure),理论上从 0(没人施压)取到 30(六类群体对五类考量全部施压)。

横截面的结论清晰得近乎直白。RI 政策更常见于:(i) 面临明确的利益相关者施压、尤其是来自学生与捐赠人的大学;(ii) 有宗教背景的大学;(iii) 位于企业社会责任 (corporate social responsibility, CSR) 排名靠前的州的大学。更关键的一点是——当捐赠在大学预算中占比越大、大学越依赖捐赠来维持运转时,RI 政策就越普遍。

这个发现本身就埋下了伏笔:会做责任投资的,恰恰是那些「输不起捐赠人」的大学。

作者还做了一个漂亮的「验真」练习:他们在 Nexis Uni 数据库里检索大学撤资新闻,5548 篇文章中有 445 篇与化石燃料撤资有关。NACUBO 口径的 RI 采纳数,与新闻里的撤资公告数,样本相关系数高达 51%,且都在 2013–2014 年出现尖峰。这说明 NACUBO 的 RI 不是纸上的勾选,而是真有撤资行动在背后。

3 真正关键的一步:捐赠会补回来吗?

横截面只能告诉我们「谁在做」,却不能告诉我们「做了之后发生了什么」。于是论文真正关键的一步来了——把视角从「谁采纳」切换到「采纳前后」。

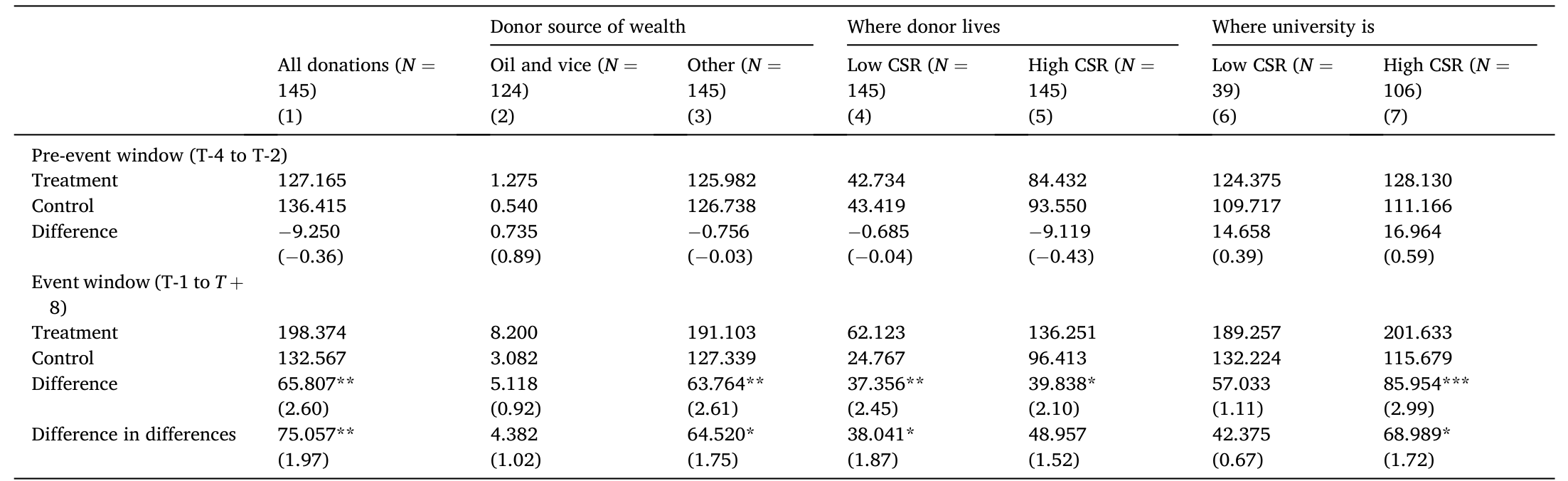

作者引入了慈善纪事报 (The Chronicle of Philanthropy, TCOP) 的大额捐赠数据:每一笔不低于 $1 million 的捐赠,都附带捐赠人的姓名、所在地与财富来源。把它和 NACUBO 的投资政策数据合并后,作者对 145 家在样本期内「采纳了 RI」的处理组捐赠基金,做了一个双重差分 (difference-in-differences, DiD) 分析。

设计的逻辑是这样的:以一所大学「采纳 RI 的那一年」为事件时点,比较它在采纳前后获得的大额捐赠,相对于一组未改变 RI 状态的可比大学的差异。这样,被时间趋势、被大学固有特征所解释的那部分捐赠变化就被差掉了,剩下的就是「采纳 RI」这一事件本身关联的「异常捐赠」(abnormal donations)。

结果是这篇论文的命脉所在:采纳 RI 之后的八年里,大学累计获得的异常大额捐赠,相当于其捐赠基金资产的 12%(图 3 的 Panel A)。而且这笔钱不是一次性的脉冲,而是在采纳后好几年里持续地流入——作者解释说,大额捐赠从谈判到落定本就旷日持久,这种持续性恰恰说明这些捐赠是「永久性」的而非「临时性」的。

更妙的是异质性。这笔异常捐赠主要来自「更具社会良知」的捐赠人(图 3 的 Panel C)——作者用「捐赠人是否住在高 CSR 州」「财富是否来自能源、博彩、国防之外的行业」来识别这类人;而所谓「石油与罪恶」(oil and vice) 捐赠人贡献的异常捐赠则不显著(Panel B)。换句话说,钱是从「在乎」的人那里来的。

那么,会不会是因果倒置——是大学先嗅到捐赠要来了,才顺势宣布 RI?作者做了安慰剂检验 (placebo test):没有证据显示异常捐赠出现在 RI 采纳之前。捐赠跟在采纳之后,而非之前。

Table 4: shows the DiD test results where the outcome variable is

除了捐赠,作者还顺着同一套逻辑检验了学生申请:RI 政策确实能预测更多的学生申请,但只在较小的捐赠基金里成立。无论是捐赠还是申请,效应都在「气候变化关注度」高的时期最强——作者沿用 Ardia et al. (2023) 的媒体气候变化关注 (Media Climate Change Concerns, MCCC) 指数来度量这种时变情绪,并把它与 RI 政策做交互。一个有意思的细节是:哪怕 RI 政策是很久以前采纳的,只要赶上社会对气候议题热度高涨的年份,捐赠依然会更高。

4 于是反转出现:成本这一边

讲到这里,故事似乎太美好了——做责任投资,钱反而更多。但论文的诚实之处,恰恰在于它没有停在这里,而是认真去算了账的另一边:成本。

第一步是先确认「RI 是真做了,不是嘴上说说」。捐赠基金的持仓明细并不公开,作者就用组合收益去反推它对石油与罪恶行业的暴露。结果,RI 基金的「石油 beta」(oil betas) 比非 RI 基金低了整整 50%。他们还把 DiD 框架用到「政策组合权重」(policy portfolio weights) 上:一家基金在改变 RI 状态前后,其政策组合的相似度显著下降。结论是——RI 反映的是投资实践上实打实的差异,不是「廉价的空话」(cheap talk)。

第二步才是真正的成本。作者发现,RI 捐赠基金有显著更高的管理成本和显著更高的收益波动率。这与「约束缩小可投资集合、损害分散化」的理论预期完全吻合,也间接印证了 RI 约束确实拖累了组合表现。

但最画龙点睛的一笔在最后:当作者把视角拉到「总资产增长」——也就是捐赠 + 扣费后投资收益这个综合口径时,RI 与非 RI 基金之间,在基准调整后的资产增长上没有显著差异。

一边是被拖累的投资收益与更高的成本,另一边是被补回来的慈善捐赠。两边一抵,大学的整体「钱袋子」并没有变瘪。

5 一个核心:责任投资是「补偿性差异」

到这里,所有线索可以收束到一个核心概念上——补偿性差异 (compensating differential)。

把捐赠基金的管理者想象成一个签合同的人。他面对的不只是市场,还有一群手握「非投资收入」(主要是捐赠)的利益相关者。如果这群人的偏好更具社会良知,那么管理者采纳 RI 政策,就是在用「投资业绩上的让步」去换「捐赠上的回报」。投资端的拖累,被非投资收入这个「补偿性差异」对冲掉了。

反过来,如果利益相关者并不那么在乎 RI、且大学更依赖投资收益来维持运转,那么管理者就会选择「低约束」的安排——不采纳 RI。

这就解释了开篇那个张力:责任投资看起来是亏本买卖,但只对「错的大学」才亏本。对那些利益相关者高度重视 RI、且高度依赖捐赠的大学来说,它是一笔划算的交易。论文据此把 RI 政策刻画为大学与其利益相关者之间最优契约 (optimal contract) 的一个组成部分。

作者特别强调:他们不主张 RI 与捐赠之间存在因果关系,也不主张「随便哪所大学自发采纳 RI 都能增加捐赠」。会采纳 RI 的本就是那些 RI 敏感型利益相关者占比更高的大学。这是一个关于「最优契约内生选择」的故事,而非「政策处方」。这份克制,恰恰是这篇论文最让人信服的地方。

这其实呼应了 Hart 和 Zingales (2017) 的观点——企业(或机构)应当与其投资者的偏好对齐,尤其是长期投资者。捐赠基金正是「长期」二字的典范。

6 文献脉络

把这篇论文放回它生长的土壤里,脉络就清楚了。

最早,是把捐赠基金当成大学整体目标一部分来思考的传统:托宾 (Tobin, 1974) 追问「什么才是永久的捐赠收入」,默顿 (Merton, 1993) 进一步指出,像捐赠这样的非投资收入本质上是对可交易资产的隐性投资,会反过来影响捐赠基金该如何配置——如果捐赠和股市正相关,捐赠基金就该少配甚至做空股票。Gilbert 和 Hrdlicka (2015) 则解释了为什么大学捐赠基金「又大又敢冒险」:当捐赠本身有风险时,捐赠基金扮演着预防性储蓄的缓冲垫。

另一条线,是责任投资本身的实证大潮。Hong 和 Kacperczyk (2009) 量出了「罪恶股票」的溢价——把它们排除在外是有代价的。Bialkowski 和 Starks (2016) 记录了共同基金行业 RI 的迅猛增长;Hartzmark 和 Sussman (2019) 用一场自然实验证明投资者真的「在乎」可持续性,会用资金流投票;Barber, Morse 和 Yasuda (2021) 则发现影响力投资者愿意主动接受更低的财务回报。

这篇论文恰好站在两条线的交汇处:它把「捐赠基金作为大学整体一部分」的老问题,和「责任投资有成本也有需求」的新证据接在了一起,第一次刻画出 RI 政策与「对非营利机构的捐赠」之间的关系。

(关于 ESG 资金到底「倾斜」了多少,可参见《三万五千亿美元的 ESG,到底「倾斜」了多少?》;关于可持续投资如何抬高治理成本的一面,可参见《良心、价格与监督:可持续投资如何悄悄抬高了治理成本》;至于「绿色标签」在信贷市场里值多少钱,可参见《给「绿色」贴个标签,到底值多少钱?》。)

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这到底是不是因果?12% 的异常捐赠能当成「采纳 RI 带来的回报」吗?

严格说不能,作者自己也明确拒绝因果解读。DiD 加安慰剂检验排除了「捐赠预先就涨」的反向因果,但没法排除「某个共同的潜在变量」——比如大学某届领导班子既更进步、又更善于募款——同时驱动了 RI 采纳和捐赠增长。把它读成「RI 与捐赠在最优契约里被一起选择」,比读成「RI 导致捐赠」要稳妥得多。

Q:交错采纳 (staggered adoption) 的 DiD,近年被质疑得很厉害,这篇逃得过吗?

这是个真问题。145 家处理组在不同年份采纳 RI,正是 Baker, Larcker 和 Wang (2022) 所警告的「交错 DiD 双向固定效应估计可能有偏」的典型场景。论文(在参考文献里)引用了这篇方法论文,说明作者是知情的;但样本仅九年、处理组规模有限,异质性处理效应能在多大程度上污染估计,仍值得读者保留一分警惕。

Q:管理成本更高、波动率更高,为什么不能直接说「RI 拖累了业绩」?

因为只有九年数据,要对「业绩」下定论太难——回报的信噪比极低,九年根本不够把 alpha 从噪声里拣出来。作者很克制,只说「成本更高、波动更大」提供了「业绩受损」的间接证据,而把真正的落脚点放在「总资产增长无差异」这个更稳健的综合口径上。

Q:为什么学生申请的效应只在小型捐赠基金里出现?

一个合理的解释是边际效应递减:顶尖大藤校本就申请爆满,RI 这点「加分」淹没在巨大的申请池里;而对中小型院校,一个鲜明的环境立场可能是吸引边际申请者的有效差异化手段。论文报告了这一异质性,但没有深挖机制,这恰是后续可做的地方。

Q:「利益相关者压力」变量从 2014 年才有,会不会限制了识别?

会。这个

0–30的压力指标只覆盖 2014 年及以后,因此它主要用在横截面「谁采纳」的刻画上,而非贯穿全样本的事件分析。好在作者用了多个替代度量(压力群体数、压力虚拟变量、分群体虚拟变量)来交叉验证,缓解了单一变量口径的脆弱性。

Q:这和共同基金、对冲基金里的 RI 研究比,新意在哪?

新意在「捐赠的对象是非营利机构」这个独特设定。共同基金里,投资者用资金流表达偏好(Hartzmark and Sussman, 2019);而捐赠基金这里,利益相关者用「慈善捐赠」表达偏好——这是一种全然不同的、且此前未被记录过的「需求」渠道。把社会偏好的回报,从「资金流」推广到「捐赠流」,是这篇论文的独到贡献。

(b) 几个可能的研究问题与提案

-

责任投资约束如何外溢到捐赠基金的公司债配置? 【经济故事】撤资讨论几乎都聚焦股票,但捐赠基金也持有大量固定收益。若 RI 约束延伸到信用市场(剔除高碳排放发行人的债券),可能改变这些债券的需求结构与流动性。 【可行性】中。需要捐赠基金层面的债券持仓(NACUBO 仅有政策组合权重,明细缺失),可考虑用 13F 之外的机构债券持仓数据或基金代持渠道近似;识别上可借用本文的 RI 采纳事件做 DiD。数据是主要瓶颈。

-

「社会良知型」捐赠人是否同时改变了其个人投资组合? 【经济故事】本文证明这类捐赠人会多捐给 RI 大学;一个自然延伸是,他们在自己的财富管理上是否也偏好 ESG 资产?若是,则「偏好」是一致的人格特质,而非情境性的。 【可行性】中偏低。需把 TCOP 捐赠人姓名与个人投资账户/基金持仓匹配,匹配率与隐私是硬约束;或退一步用「捐赠人所在州的 ESG 基金资金流」做生态相关性,识别较弱。

-

气候媒体关注的「时变」能否用作更干净的识别? 【经济故事】本文已用 MCCC 指数做交互,发现旧 RI 政策在高关注期也能多收捐赠。可进一步把高频的气候新闻冲击当作准外生的需求 shock,检验捐赠对「情绪」的弹性。 【可行性】高。MCCC 指数(Ardia et al., 2023)公开可得,TCOP 捐赠有日期,可做事件窗口或高频面板回归,识别相对干净,doable。

-

RI 采纳是否改变了捐赠基金的对外借款与发债行为? 【经济故事】许多大学发行免税债为校园项目融资,债券投资者可能对大学的 ESG 立场定价。RI 采纳或许能降低其发债成本(绿色溢价的一种),从而构成 RI 的又一项「隐性收益」。 【可行性】中。需把 NACUBO 的 RI 状态与市政债/高校债发行数据(如 Bloomberg、EMMA)匹配,用 RI 采纳前后的发行利差做 DiD;样本量取决于发债大学的覆盖度。

-

「总资产增长无差异」是否掩盖了风险维度的差异? 【经济故事】本文比的是均值意义上的资产增长,但 RI 基金波动率更高。若把分布的尾部也纳入,RI 大学在危机年份的资金链是否更脆弱?这关乎大学财务韧性。 【可行性】高。NACUBO 面板已含波动率与资产增长,可直接做条件分位数回归或考察 2008/2020 等冲击年份的横截面差异,数据现成,doable。

8 我的判断

这是一篇「问题好、设计稳、姿态诚实」的论文。它最大的贡献不在某个炫目的系数,而在于把一个看似矛盾的现象——长期投资者主动给自己套枷锁——纳入了一个干净的「最优契约」框架,并用 12% 的异常捐赠把契约的「补偿」那一边量化了出来。尤其难得的是它把账算全了:投资端的成本、捐赠端的收益、以及两端相抵后的总资产增长。多数 RI 研究只算一边,这篇算了两边。

对识别的担忧主要有三。其一,交错采纳的 DiD 在异质性处理效应下可能有偏,九年短样本又放大了这种脆弱性。其二,「采纳 RI」是高度内生的自选择,所有结果都该读作「相关」而非「因果」——这一点作者很坦白,但读者容易在传播中把它读丢。其三,捐赠基金持仓不公开,「石油 beta 低 50%」是从收益反推的,对模型设定有依赖。

后续我最想看到的,是把这套「社会偏好 → 非投资收入」的逻辑搬到信用市场去:如果说股票市场里投资者用资金流投票、捐赠市场里捐赠人用慈善投票,那么在公司债与高校债市场里,债券投资者会不会用「利差」为机构的 ESG 立场定价?那将是把本文的「补偿性差异」从慈善延伸到融资成本的一块拼图。

参考文献

Aragon, G. O., Jiang, Y., Joenväärä, J., & Tiu, C. I. (2025). Responsible investing: Costs and benefits for university endowment funds. Journal of Financial Economics 172, 104151.

Ardia, D., Bluteau, K., Boudt, K., & Inghelbrecht, K. (2023). Climate change concerns and the performance of green vs. brown stocks. Management Science 69, 7607–7632.

Baker, A. C., Larcker, D. F., & Wang, C. C. (2022). How much should we trust staggered difference-in-differences estimates? Journal of Financial Economics 144, 370–395.

Barber, B. M., Morse, A., & Yasuda, A. (2021). Impact investing. Journal of Financial Economics 139, 162–185.

Bialkowski, J., & Starks, L. T. (2016). SRI funds: Investor demand, exogenous shocks and ESG profiles. (Working paper; cited for RI growth in the mutual fund sector.)

Cornell, B. (2015). The divestment penalty: Estimating the costs of fossil fuel divestment to select university endowments. Working Paper, SSRN.

Gilbert, T., & Hrdlicka, C. (2015). Why are university endowments large and risky? Review of Financial Studies 28, 2643–2686.

Hart, O., & Zingales, L. (2017). Companies should maximize shareholder welfare not market value. Working Paper, SSRN.

Hartzmark, S. M., & Sussman, A. B. (2019). Do investors value sustainability? A natural experiment examining ranking and fund flows. Journal of Finance 74, 2789–2837.

Hong, H., & Kacperczyk, M. (2009). The price of sin: The effects of social norms on markets. Journal of Financial Economics 93, 15–36.

Merton, R. C. (1993). Optimal investment strategies for university endowment funds. In Clotfelter, C. T., & Rothschild, M. (Eds.), Studies of Supply and Demand in Higher Education. University of Chicago Press, pp. 211–242.

Tobin, J. (1974). What is permanent endowment income? American Economic Review 64, 427–432.