三万五千亿美元的 ESG,到底「倾斜」了多少?

本文读的是 Pástor, Stambaugh & Taylor (2025, Journal of Financial Economics):作者提出一套「组合倾斜(portfolio tilt)」的估计框架,在控制住规模、价值等非 ESG 特征之后,把 2012–2023 年间美国机构因 ESG 而真正偏离市场组合的那一部分权重单独量出来。结论是——整个投资业的 ESG 倾斜常年只占总资产的约 6%,但它占机构「主动偏离」的比例从 17% 升到 27%;最大的机构越来越绿,其余机构和散户越来越棕;对棕色股票的撤资,几乎总是「减仓」而非「清仓」。

1 一个被反复引用、却没人量过的数字

几乎每一篇谈 ESG 投资的论文,开篇都会甩出一个吓人的数字:到 2020 年,全球以 ESG 标准管理的资产规模已达 35 万亿美元。这类句子读多了,你会下意识地点头:ESG 真火。

可是,如果你停下来追问一句——这 35 万亿,到底有多少是「为了 ESG」才那样配置的?答案是:没人知道。

这正是本文的出发点。一个机构在简历上签了联合国责任投资原则(UN Principles for Responsible Investment, UNPRI),不代表它的每一分钱都在按 ESG 配置;一只基金重仓了苹果、微软,看上去「很绿」,但那也许只是因为它本来就偏好大盘成长股,而大盘成长股恰好 ESG 评分高而已。换句话说,「持有了绿色股票」和「为了绿色而去持有」,是两件完全不同的事。前者人人会算,后者——才是这篇论文要量的东西。

作者给这个「后者」起了个名字:ESG 相关的组合倾斜(ESG-related portfolio tilt)。整篇文章,说穿了就是反复把一件事讲透:怎样把「因为 ESG」而偏离市场的那部分权重,从一堆混杂的动机里干净地剥出来,然后加总,看它到底有多大。

2 「倾斜」是什么:一个反事实的差

先说定义,因为这篇论文的全部力量都压在这个定义上。

设投资者 \(i\) 在股票 \(n\) 上的组合权重为 \(w_{in}\)。作者把这只股票上的「ESG 相关倾斜」定义为:

这里 \(\mathcal{C}\) 是股票的全部 ESG 特征,\(\mathcal{C}_0\) 是它们的中性值——把每只股票的每个 ESG 特征都替换成市场组合的对应取值;\(\mathcal{X}\) 则是规模、账面市值比等非 ESG 特征。

这个定义的精髓,是那个被减去的反事实项。\(\Delta_{in}\) 衡量的是:在非 ESG 特征 \(\mathcal{X}\) 保持不变的前提下,仅仅因为这只股票的 ESG 特征不同于市场平均,投资者 \(i\) 多放(或少放)了多少权重。为什么一定要按住 \(\mathcal{X}\)?因为 ESG 和非 ESG 特征是相关的——Pástor et al. (2022) 早就指出,账面市值比低的股票(成长股)往往环境评分更高。如果不控制账面市值比,你会把「偏好成长股」误记成「偏好绿色」。

这正是作者强调的第一条「美德」。文章后面给出一个触目惊心的对照:样本末期机构整体的绿减棕(green-minus-brown)倾斜是 4.2%;若不控制非 ESG 特征,这个数字会膨胀到 11.2%——近三倍;若用最粗暴的「绿股总权重减棕股总权重」,更是高达 27.6%。控制变量不是技术细节,它直接决定你测出来的 ESG 是真是假。

接着,一个自然的问题是:一个机构「偏离」一只股票,可以有两种方式。一是要不要持有它(持或不持),二是持有了之后放多重。作者把这两条边都算进来——这是他们的第二条美德。

利用 \(E[w_{in}\mid\cdot]=\text{Prob}\{w_{in}>0\mid\cdot\}\times E[w_{in}\mid w_{in}>0,\cdot]\),定义两个量:

$$\pi(\tilde{\mathcal{C}}) \equiv \text{Prob}\{w_{in}>0\mid \tilde{\mathcal{C}},\mathcal{X}\}, \qquad w^{+}(\tilde{\mathcal{C}}) \equiv E[w_{in}\mid w_{in}>0;\tilde{\mathcal{C}},\mathcal{X}]$$

\(\pi\) 是「持有这只股的概率」,\(w^{+}\) 是「持有了之后的预期权重」。于是 \(\Delta_{in}=\pi(\mathcal{C})w^{+}(\mathcal{C})-\pi(\mathcal{C}_0)w^{+}(\mathcal{C}_0)\),可以干净地拆成两项:

$$\Delta_{in}=\Delta_{in}^{ext}+\Delta_{in}^{int}$$

$$\Delta_{in}^{ext}=w^{+}(\mathcal{C}_0)\{\pi(\mathcal{C})-\pi(\mathcal{C}_0)\}, \qquad \Delta_{in}^{int}=\pi(\mathcal{C})\{w^{+}(\mathcal{C})-w^{+}(\mathcal{C}_0)\}$$

外延边际(extensive margin) \(\Delta_{in}^{ext}\) 只动「持不持有」的概率,不动持有后的权重:ESG 让你愿不愿意把这只股放进组合?内涵边际(intensive margin) \(\Delta_{in}^{int}\) 反过来,只动持有后的权重:在已经持有的前提下,ESG 让你加了多少、减了多少?

最后,把每只股票上的偏离取绝对值、除以二、加总,就得到投资者层面的总倾斜:

$$T_i = \frac{1}{2}\sum_{n=1}^{N}|\Delta_{in}|, \qquad T_i^{int}=\frac{1}{2}\sum_{n=1}^{N}|\Delta_{in}^{int}|, \qquad T_i^{ext}=\frac{1}{2}\sum_{n=1}^{N}|\Delta_{in}^{ext}|$$

除以二是为了避免重复计数:因为 \(\sum_n\Delta_{in}=0\)(每多配一只必然少配另一只),正的偏离一定被负的偏离对冲掉,绝对值之和恰好把同一笔挪动算了两遍。再按资产规模 \(A_i\) 加权汇总到行业层面:

$$T=\frac{1}{A}\sum_{i\in\mathcal{I}}A_i T_i, \qquad A=\sum_{i\in\mathcal{I}}A_i$$

\(T\) 就是「整个投资业资产中被 ESG 倾斜了的比例」。注意一个细节:一般情况下 \(T_i\neq T_i^{int}+T_i^{ext}\),只有 \(T_i\le T_i^{int}+T_i^{ext}\)——因为内涵与外延偏离若方向相反,绝对值会相互抵消。这个不等式后面会用上。

3 估计:一个 Heckman 式的两段模型

要算 \(\pi\) 和 \(w^{+}\),需要一个组合权重的计量模型。这里作者没有走简单的「把权重对特征回归」这条路,原因有二:一是一只股票的权重取决于它相对于组合中其他股票的特征(是个截面相对量),二是数据里大量股票的 \(w_{in}=0\)(根本没持有),简单回归处理不了这种「质量点」。

于是他们用了一个两段式选择模型——外延边际用一个 probit 式的方程估计持有概率 \(\pi\),内涵边际在「持有」的子样本上估计条件权重 \(w^{+}\),思路上正是经典的 Heckman (1979) 样本选择校正。把两段的估计代回 \(\Delta_{in}^{ext}\)、\(\Delta_{in}^{int}\),再逐季加总,就得到了上面那一整套倾斜指标。

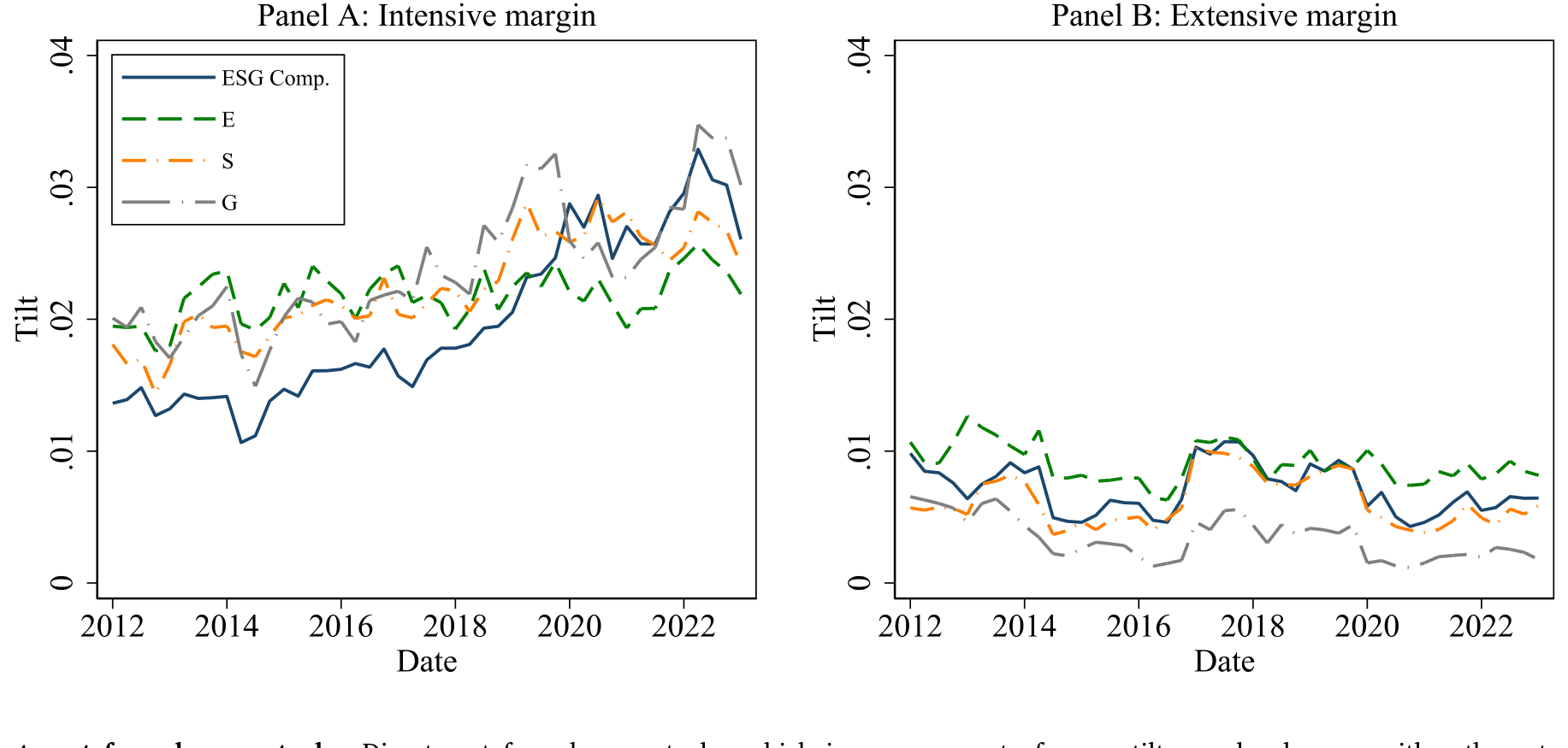

值得一提的是第三条美德:作者允许 E、S、G 三个维度分别进入模型,而不是先压成一个综合分。理由很实在——有的投资者只在乎 G(治理),某只股票 G 好但 S 差、另一只反过来,综合分会把两者评成一样,但在乎 G 的人会超配前者、低配后者,这种倾斜只有 G 能解释、综合分会漏掉。文章估计,若只用综合分,会把总倾斜低估超过 40%。

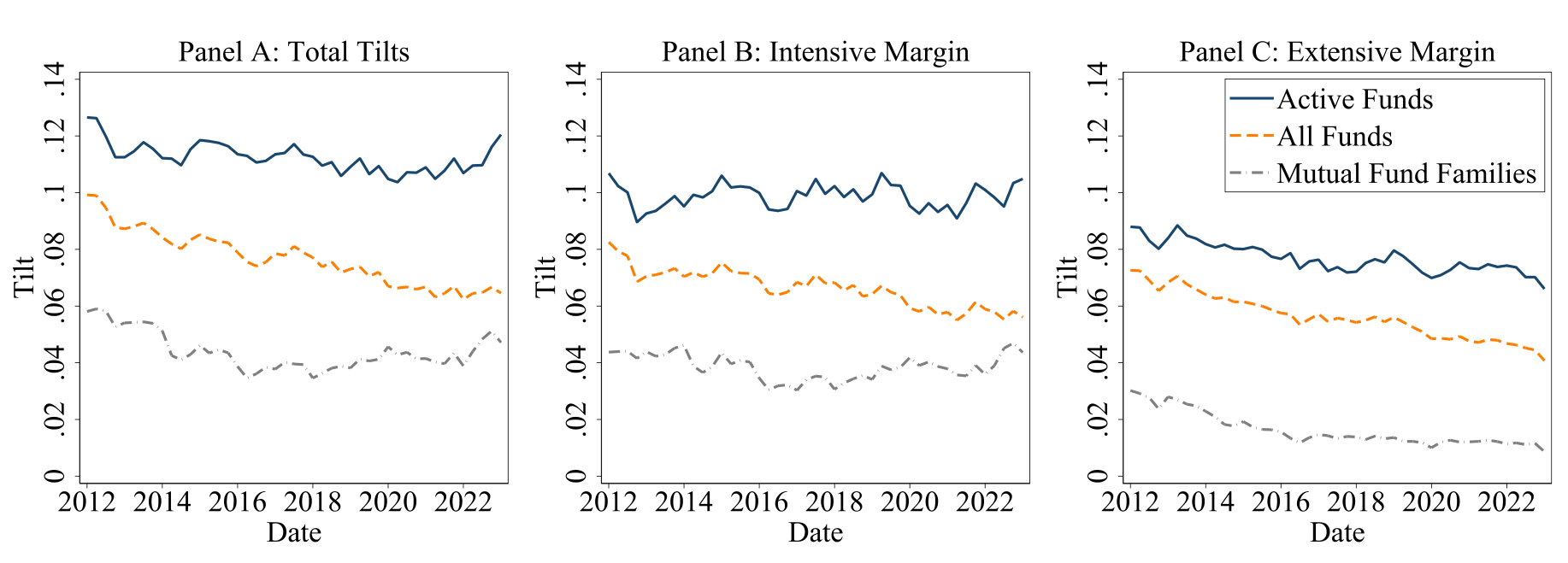

4 核心结果:6%,而且内涵远大于外延

把这套机器开起来,作者用 13F 申报的机构持仓(2012–2023),算出了第一个、也是最反复出现的数字:

整个投资业的 ESG 相关倾斜,常年稳定在总资产的约 6%,到样本末期 2012–2023 升至 6.5%。

这个数字一出,开篇那个 35 万亿的故事立刻被改写。是的,签 UNPRI 的机构管理着样本中 76.1% 的美股 AUM——ESG「被广泛背书」毫无疑问;但真正因 ESG 而挪动的钱,只有 6% 上下。背书是一回事,下注是另一回事。

然后是内涵与外延的分解。两条边都显著,但内涵边际是外延边际的 2 到 4 倍——也就是说,机构表达 ESG 偏好,主要不是靠「持不持有某只股」,而是靠「持有之后放多重」。如图 9 所示,总倾斜 \(T\) 与其内涵、外延分量随时间的走势,把这件事讲得很清楚。

Figure 9: plots aggregate ESG tilts — 𝑇, 𝑇𝑖𝑛𝑡, and 𝑇𝑒𝑥𝑡 from Eqs. (10)

这个「内涵 > 外延」的结论,会一路贯穿到后面对撤资的讨论,是全文最有故事性的一根线。

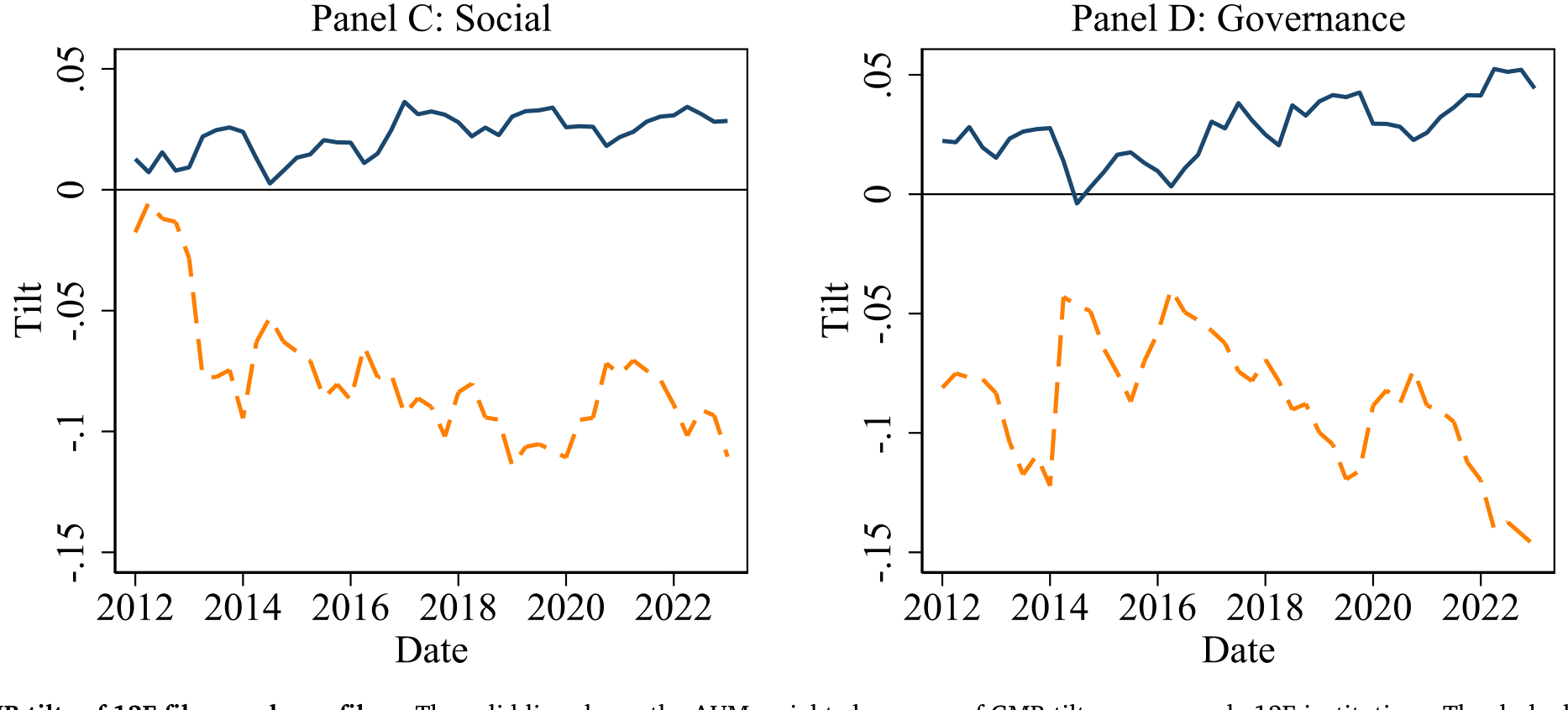

5 谁在变绿,谁在变棕

测出了「多大」,下一个问题是「朝哪个方向」。作者用绿减棕倾斜(GMB tilt, green minus brown)来刻画方向:先把每只股票按某个 ESG 维度分类——取值高于市场加权平均(中性值 \(g_0\))的算「绿」,低于的算「棕」;再把每笔偏离分进四个抽屉:

$$\Delta_{in}^{OG}: \Delta_{in}>0,\ g_n\ge g_0 \quad(\text{超配绿股,绿倾斜})$$ $$\Delta_{in}^{UB}: \Delta_{in}<0,\ g_n< g_0 \quad(\text{低配棕股,绿倾斜})$$ $$\Delta_{in}^{OB}: \Delta_{in}>0,\ g_n< g_0 \quad(\text{超配棕股,棕倾斜})$$ $$\Delta_{in}^{UG}: \Delta_{in}<0,\ g_n\ge g_0 \quad(\text{低配绿股,棕倾斜})$$

绿减棕,就是绿倾斜减去棕倾斜。结果有意思:

- 整体在变绿,但驱动力高度集中。当作者按 AUM 把机构分成前 1/3、中 1/3、后 1/3(以第 33、66 百分位切分),只有最大的那 1/3 呈现正且上升的 GMB 倾斜;中段和底段机构的 GMB 倾斜大多为负、且在恶化——也就是又棕、又越来越棕。

- 最大的单一机构 BlackRock,其 GMB 倾斜一路升到 2020 年达到峰值,此后回落。

- 与 13F 机构相对的另一端——非 13F 投资者(大多是散户)——整体组合在变棕,GMB 倾斜为负且持续下降。

换句话说,「投资业越来越绿」这句话是对的,但它几乎完全是头部巨头的故事;把镜头拉到普通机构和家庭,画面正好相反。13F 申报者与非申报者的分化,见图 4。

Figure 4: GMB tilts of 13F filers and non-filers. The solid line shows the AUM-weighted average of GMB tilt across sample 13F institutions. The dashed

谁更绿?作者还做了横截面的切分:UNPRI 签署者的 GMB 倾斜显著更绿——而且不只是横截面上更绿,在时间序列上,机构往往在签署 UNPRI 之后变得更绿(至少在环境维度上)。欧洲机构持有的美股比美国机构持有的更绿。反方向上,银行比其他机构更棕,尤其比保险公司棕。

6 反转:撤资,几乎从不是「清仓」

如果说前面是铺垫,那这一节是全文我最喜欢的反转。

「从棕色股票撤资(divestment)」是可持续投资里一个老掉牙的口号。直觉上,撤资应该是一个外延边际的动作——把脏股票从组合里剔出去,权重归零。可作者的分解给出了完全不同的图景:

对棕色股票的撤资,绝大部分发生在内涵边际——是「减仓」,而不是「清仓」。 机构降低了对棕股的持仓,却很少把它们彻底踢出组合。

更妙的是,这个结论连单只共同基金层面都成立。有人可能怀疑:13F 把一整个基金家族的持仓汇总在一起,会不会把「这只基金清仓、那只基金加仓」的对冲掩盖掉?于是作者用 S12 数据把基金家族拆开,逐只基金重算。结论是:家族内部的相互对冲确实存在,但很小——2023 年只占基金家族 AUM 的 1.8%,约合总 AUM 的 0.5%,仅为总 ESG 倾斜的十四分之一。拆开看,撤资仍然是部分的、减仓式的。对棕色股票的撤资走势,见图 5。

Figure 5: Divestment from brown stocks

这个「部分而非彻底」的事实,对那一整套关于撤资能否影响企业行为的争论,是一记很实的注脚:如果连最该清仓的钱都只是减了减仓,那么靠撤资施压的渠道,可能比口号里弱得多。

别忘了第 2 节那个不等式 \(T_i\le T_i^{int}+T_i^{ext}\)。正因为内涵与外延可能反向抵消,作者才坚持分别测量两条边——把它们压成一个总数,恰恰会抹掉「减仓而不清仓」这种最有信息量的结构。

至于共同基金本身:它们的总 ESG 倾斜在 AUM 的 6%–10% 之间,主动管理基金更高,达 10%–13%;带 ESG 标签的基金绿倾斜更大、棕倾斜更小;Morningstar 地球仪评级更高的基金也更绿。

7 稳健性:换数据、换口径,结论不动

一篇靠「测量」立身的论文,最大的软肋就是「你测的是 ESG,还是你用的那家评级机构的口味?」作者对此交代得相当干净:

- 主结果用 MSCI 评级;换成 Sustainalytics 重做,总 ESG 倾斜在

5.9%–6.7%之间,主要结论不变。 - 用行业调整后的 ESG 分数(减去行业均值)重算,倾斜略小,约

4%–5%,但行为模式(绿、棕、时间走势)与未调整时一致。

还有一个值得点出的概念边界:ESG 投资不等于指数投资。纯指数投资者持有市场组合,作者的框架因为控制了市场权重,会给指数投资者赋予零 ESG 倾斜——哪怕市场组合本身这十年在变绿。这一点把「被动持有」和「主动表达 ESG 偏好」划清了界限。(关于「买指数其实是在买一套规则、而非中性的整个市场」,可参见《你以为买的是「整个市场」,其实买的是一套交易规则》。)

文章还提出了第三个尺度问题:ESG 倾斜相对 AUM 也许不大,但相对机构「本就愿意偏离市场的总量」呢?作者借用 Cremers and Petajisto (2009) 的主动份额(active share)作分母,发现 ESG 倾斜平均约为主动份额的 20%;而且这个比例从 2012 年的 17% 升到 2023 年的 27%。也就是说:ESG 占资产的份额没怎么涨,但它占机构「主动动作」的份额,明显在涨。

8 文献脉络

把这篇论文放回它生长的那条线里,故事会更清楚。

最早,机构持仓研究关心的是机构偏好什么样的股票:Falkenstein (1996)、Gompers and Metrick (2001) 发现机构偏爱大盘、流动性好的股票;Ferreira and Matos (2008) 进一步发现机构偏好治理(G)好的公司——这其实已经是 ESG 倾斜的雏形,只是当时没人这么叫。Hong and Kostovetsky (2012) 则发现,民主党倾向的基金经理会少配「社会不负责任」的公司,把价值观写进了组合。

接着,研究方法发生了一次范式升级。Koijen and Yogo (2019) 的需求体系(demand system)方法,把「谁的需求决定了价格」变成了可估计的对象(这条线在本博客里讨论过不少,可参见《异象收益究竟是谁推动的?》与《机构到底信什么?》)。

然后,气候与 ESG 浪潮把焦点推到「绿与棕」。Bolton and Kacperczyk (2021) 发现机构低配高碳排企业;Nofsinger et al. (2019) 发现机构低配环境社会指标差的股票;Starks (2023) 在其美国金融学会主席演讲里系统梳理了「价值(value)与价值观(values)」之争。与此同时,Pástor, Stambaugh & Taylor (2021, 2022) 在均衡里论证了绿色资产的预期收益更低——这正是「测量 ESG 倾斜」之所以重要的理论根基:倾斜不是免费的午餐,它带着收益的代价(关于绿色溢价是否归零,可参见《绿色溢价真的归零了吗?》)。

但前述所有研究都有一个共同的空白:它们告诉你机构「偏向」ESG,却没有量出总量到底有多大,也没有把绿与棕、内涵与外延分开。最接近的 Cremers et al. (2023) 提出了「主动 ESG 份额」,但那衡量的是基金 ESG 评分分布相对基准的差异,并把它和业绩挂钩,与本文的「倾斜总量」是两回事。本文正是补上这个空白:第一次给出投资业 ESG 投资的规模、方向、与边际结构的系统估计。

9 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这个「倾斜」和 Pástor et al. (2021) 里的 ESG 倾斜是一回事吗?

不完全是。两者形式相似(绝对偏离之和除以二),但本文的 \(\Delta_{in}\) 不是权重对市场权重的简单偏离,而是「真实权重」减去「把 ESG 换成中性值后的反事实权重」,并且全程按住非 ESG 特征 \(\mathcal{X}\)。这一步反事实校正,是本文测出来的 6% 与朴素口径下 27.6% 之间差异的来源。

Q:6% 这个数,会不会只是 MSCI 评级的产物?

作者专门回应了这点。换成 Sustainalytics,总倾斜落在 5.9%–6.7%;用行业调整分数,落在 4%–5%、模式不变。结论对评级口径不敏感,这让 6% 这个量级比较可信。

Q:为什么内涵边际比外延边际大那么多?

因为机构表达 ESG 偏好的方式,主要是「在已持有的股票上调权重」,而不是「决定持不持有」。这也解释了撤资为何是减仓而非清仓——清仓是外延动作,而真实世界的撤资几乎都落在内涵边际上。

Q:13F 汇总会不会掩盖了机构内部的对冲倾斜?

会,但量不大。作者用 S12 把共同基金家族拆开重算,家族内对冲在 2023 年仅占基金家族 AUM 的 1.8%、总 AUM 的 0.5%,约为总 ESG 倾斜的十四分之一。作者坦承 13F 口径可能低估真实倾斜,但低估幅度有限。

Q:散户真的在「变棕」吗,还是只是被动接盘?

作者测的是非 13F 投资者整体组合的 GMB 倾斜为负且下降。这未必是散户在主动「拥抱棕色」,更可能是头部机构大量买入绿股后,剩下的绿股供给减少、棕股相对落到散户手里——是均衡的镜像。区分「主动变棕」与「被动接盘」,是这套截面测量本身回答不了的。

Q:把指数投资者的 ESG 倾斜定义为零,合理吗?

这是一个定义选择,不是经验发现。作者的立场是:纯持有市场组合不构成「ESG 投资」,所以控制市场权重后给指数投资者赋零倾斜。但如果某个指数(比如 ESG 指数)本身就内含 ESG 筛选,跟踪它的被动资金在这套框架下会被算成零——这是该口径的一个边界,需要使用者自行判断。

(b) 几个可能的研究问题与提案

1. 把「绿色倾斜」搬到公司债市场

【经济故事】本文的舞台是美股与 13F。但绿色溢价、撤资压力在信用市场可能更直接——棕色企业的融资成本、利差,理应对债权人的撤资更敏感,因为债权人不像股东那样能靠「投票」施压,只能用脚。 【可行性】中。债券持仓数据(如保险公司 NAIC、共同基金 N-PORT)可得,ESG 评级可对接;难点在于债券的「市场组合」与中性值如何定义,以及一二级市场分割带来的权重测量问题。识别上可借本文的反事实框架,但需重做选择模型。

2. 外资持有人是不是「绿色」的边际定价者?

【经济故事】本文发现欧洲机构持有的美股更绿。一个自然的延伸是:跨境资金的「绿色偏好」是否会被带到它所流入的市场,进而影响当地绿/棕资产的相对价格与流动性?外资作为边际投资者的身份,可能让绿色溢价具有「输入性」。 【可行性】中高。可用 13F 中可识别国别的机构、配合 TIC 或 Koijen-Yogo 式需求体系做。识别难点是外资绿色偏好与汇率、母国监管冲击的共线性。

3. UNPRI 签署的「事件」识别

【经济故事】本文已发现机构在签署 UNPRI 后变绿(环境维度)。但签署是自选择的——是「本就要变绿才去签」,还是「签了之后被约束着变绿」?这关乎 UNPRI 到底是承诺装置还是漂绿标签。 【可行性】高。签署日期可得,可做事件研究或 staggered DiD,用尚未签署者作对照。需警惕平行趋势:作者已观察到签署前后的差异,正式的动态处理效应图(event-study coefficients)会很有说服力。

4. 撤资的「减仓而非清仓」对企业实际行为的后果

【经济故事】既然撤资几乎都是减仓,那么靠撤资施压企业减排的渠道理应很弱。把基金层面的内涵边际撤资强度,对接到被撤资企业后续的碳排放、资本开支、发债成本,可以直接检验「弱撤资→弱影响」这条因果。 【可行性】中。持仓与排放数据可得;识别难点是撤资强度的内生性——需要找一个驱动撤资但不直接影响企业经营的工具(如基金被动跟踪的 ESG 指数成分调整)。

5. 把流动性维度加进倾斜

【经济故事】绿股集中在大盘、流动性好的股票,棕股反之。当头部机构集体加仓绿股,绿股流动性与棕股流动性会不会系统性分化?ESG 倾斜也许正在悄悄重塑横截面的流动性结构。 【可行性】中。可把本文的 GMB 倾斜与个股流动性指标(Amihud、价差)在面板上关联;识别上可利用大机构因指数纳入而被动加仓绿股的外生变动。

10 我的判断

这篇论文最大的贡献,是把一个被无数人挂在嘴边、却从没人认真量过的概念——「有多少钱真的在为 ESG 配置」——变成了一个可估计、可分解、可加总的对象。三条美德(控制非 ESG 特征、区分内涵与外延、允许 E/S/G 分别进入)环环相扣,每一条都对应一个具体的、被量化的偏差幅度(近两倍、2–4 倍、超 40%),这种「概念—方法—数字」的闭环非常扎实。而「6% 的资产、内涵远大于外延、撤资是减仓而非清仓、巨头变绿散户变棕」这一组发现,几乎重写了我们对 ESG 投资规模与结构的直觉。

要说对识别的担忧,我有两点。其一,整套结论依赖于「中性值 = 市场组合特征值」这个反事实锚点,以及那个两段式选择模型的设定;ESG 倾斜的绝对水平对模型设定有多敏感,文中虽有稳健性,但读者最好把 6% 理解为一个量级而非精确点估计。其二,这是一篇彻底的测量论文——它精彩地回答了「有多少、朝哪里、在哪条边际」,但刻意不碰「为什么」(财务动机?价值观?客户授权?)与「后果」(价格、企业行为)。这不是缺陷,是分工;但也正因如此,它真正的价值要等到后续研究把这套倾斜指标接上价格与实体经济,才会完全释放。

我最想看到的下一步,是把这套框架移到信用市场和跨境资金上去——债权人的撤资比股东更「硬」,外资的绿色偏好更可能具有输入性,而这两块恰恰是本文(美股、13F)照不到的地方。

参考文献

- Bolton, Patrick, Kacperczyk, Marcin (2021). Do investors care about carbon risk? Journal of Financial Economics 142(2), 517–549.

- Cremers, K. J. Martijn, Petajisto, Antti (2009). How active is your fund manager? A new measure that predicts performance. Review of Financial Studies 22(9), 3329–3365.

- Falkenstein, Eric G. (1996). Preferences for stock characteristics as revealed by mutual fund portfolio holdings. Journal of Finance 51(1), 111–135.

- Ferreira, Miguel A., Matos, Pedro (2008). The colors of investors' money: The role of institutional investors around the world. Journal of Financial Economics 88(3), 499–533.

- Gompers, Paul A., Metrick, Andrew (2001). Institutional investors and equity prices. Quarterly Journal of Economics 116(1), 229–259.

- Heckman, James J. (1979). Sample selection bias as a specification error. Econometrica 47(1), 153–161.

- Hong, Harrison, Kostovetsky, Leonard (2012). Red and blue investing: Values and finance. Journal of Financial Economics 103(1), 1–19.

- Koijen, Ralph S. J., Yogo, Motohiro (2019). A demand system approach to asset pricing. Journal of Political Economy 127(4), 1475–1515.

- Koijen, Ralph S. J., Richmond, Robert J., Yogo, Motohiro (2024). Which investors matter for equity valuations and expected returns? Review of Economic Studies 91(5), 2387–2424.

- Lewellen, Jonathan (2011). Institutional investors and the limits of arbitrage. Journal of Financial Economics 102(1), 62–80.

- Nofsinger, John R., Sulaeman, Johan, Varma, Abhishek (2019). Institutional investors and corporate social responsibility. Journal of Corporate Finance 58, 700–725.

- Pástor, Ľuboš, Stambaugh, Robert F., Taylor, Lucian A. (2021). Sustainable investing in equilibrium. Journal of Financial Economics 142(2), 550–571.

- Pástor, Ľuboš, Stambaugh, Robert F., Taylor, Lucian A. (2022). Dissecting green returns. Journal of Financial Economics 146(2), 403–424.

- Pástor, Ľuboš, Stambaugh, Robert F., Taylor, Lucian A. (2025). Green tilts. Journal of Financial Economics 174, 104173.

- Starks, Laura T. (2023). Presidential address: Sustainable finance and ESG issues—Value versus values. Journal of Finance 78(4), 1837–1872.