给「绿色」贴个标签,到底值多少钱?——ESG 贷款里那场公开的合谋

本文读的是 Kim, Kumar, Lee & Oh (2025, Journal of Financial Economics):过去十年里,企业疯狂地借入一种把贷款利率和自己 ESG 表现挂钩的「可持续发展挂钩贷款」(sustainability-linked loans, SLLs),全球规模从不到 100 亿美元暴涨到 7000 亿美元以上。但作者发现,这类贷款并没有让任何借款人的 ESG 真的变好。真正决定故事走向的,是这份合同披露得透不透明:把条款公开的高透明度借款人,是在为自己早就达标的 ESG「盖个章」(certification);把条款藏起来的低透明度借款人,则在贴一张空标签漂绿 (greenwashing)——他们的 ESG 在借款之后反而显著恶化。而两类人,都为这张标签付了一笔不小的钱。

1 一张越来越值钱、却越来越廉价的标签

先讲一个张力。

过去十年,企业融资市场里冒出了一个长得很「绿」的新物种。它不是绿色债券,也不是绿色贷款——那两样东西的钱必须专款专用,只能拿去修风电场、种红树林、建污水处理厂。这个新物种叫可持续发展挂钩贷款 (sustainability-linked loans, 下称 SLL):它是一笔通用用途的普通贷款,钱你随便花,但有一个钩子——贷款的利率被合同明确地钉死在你的 ESG 表现上。你 ESG 评分上去了,利息往下走;评分掉了,利息往上走。

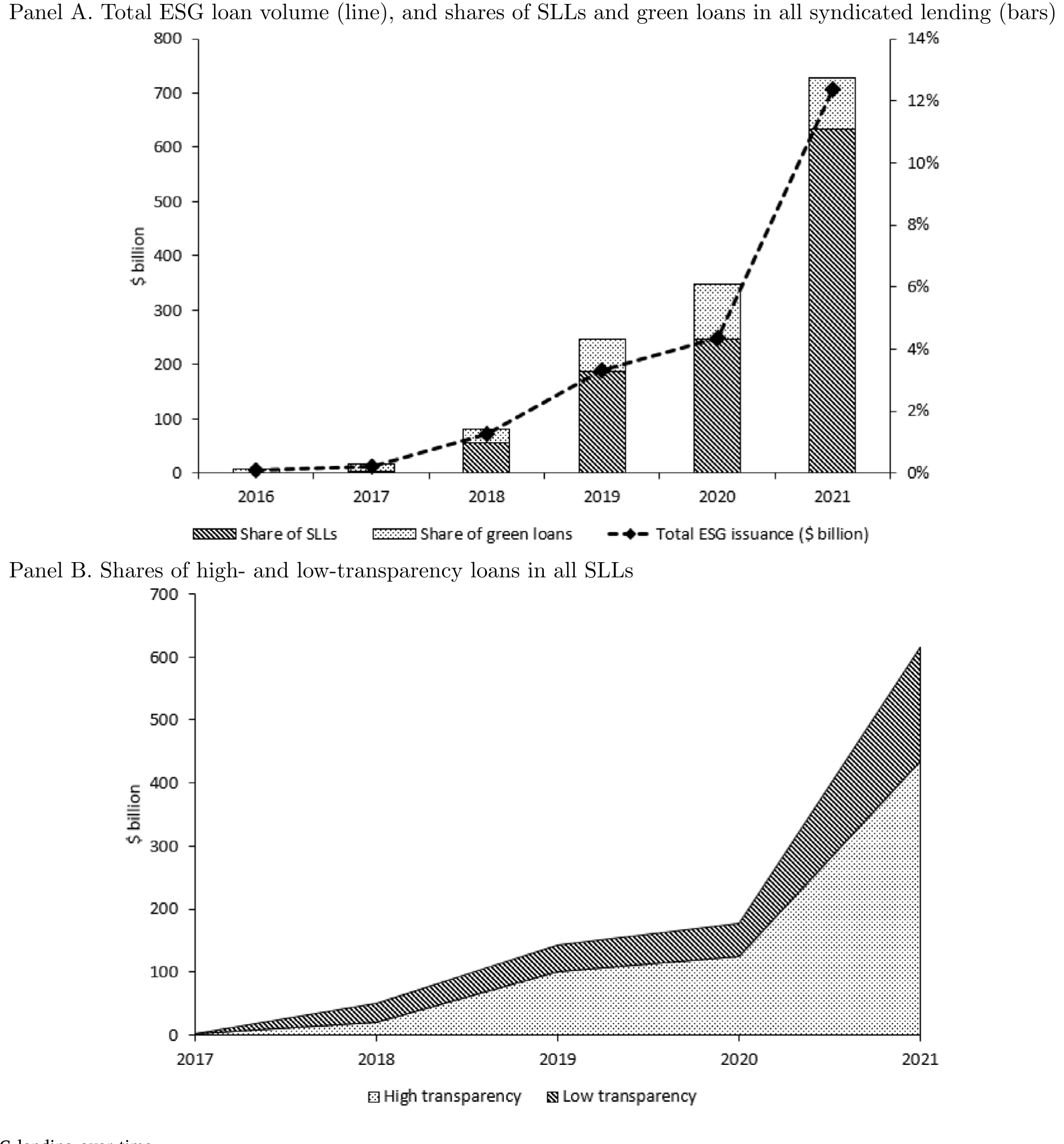

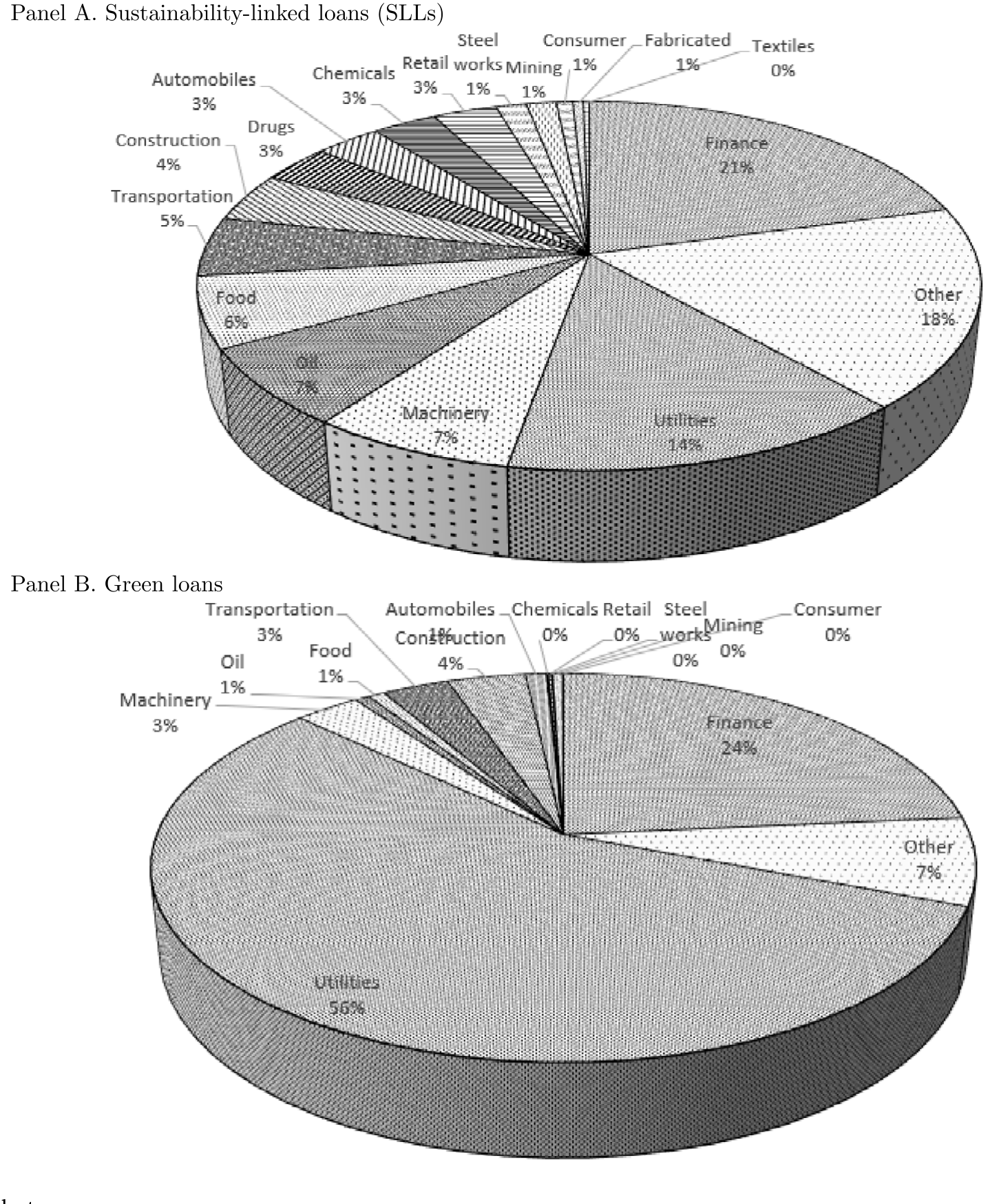

听上去很美,对吧?这正是它疯长的理由。作者用 LSEG Loan Connector 的 DealScan 数据告诉我们:全球 ESG 贷款的规模,从不到 100 亿美元 一路飙到 7000 亿美元 以上,而推动这场指数级增长的,几乎全是这种通用用途的 SLL,而非专款专用的绿色贷款。到 2021 年,ESG 贷款已经占到全球银行贷款的 12.7%、占所有可持续债务发行的三分之一。更关键的是,它突破了行业的天花板:绿色债券和绿色贷款被死死按在公用事业 (utilities) 这一个行业里(公用事业占了绿色贷款发行的 56%、绿色债券的 32%),而 SLL 里公用事业只占 14%——也就是说,它是公用事业之外、各行各业唯一能用得上的「ESG 挂钩融资」工具。

Figure 1: ESG lending over time

Figure 3: ESG lending by industry

故事到这里都还是一个皆大欢喜的金融创新叙事。但真正的张力藏在合同的细节里。

你以为利率「钉死在 ESG 上」是个很硬的约束?看一个作者举的真实例子。Crown Holdings(纽交所:CCK)2019 年借的这笔 SLL,由 BNP Paribas 当「可持续发展代理人」盯着执行,KPI 是 Sustainalytics 给的可持续评级——评级每变动一档 (one-notch),利率变动 2.5 个基点。2.5 个基点是什么概念?同期 HP Inc. 借的一笔循环信贷,约定如果标普评级从 A- 被下调一档到 BBB+,利差就要跳升 12.5 个基点。也就是说,传统的「评级挂钩」条款,一档的惩罚是 SLL「可持续挂钩」一档惩罚的五倍。

这就是整篇论文的火药引信:如果你「绿色承诺」没兑现,付出的代价小到几乎可以忽略,那么这份合同到底是在激励你变好,还是只是让你看上去想变好?

2 三个假设:激励、盖章,还是漂绿?

接着,一个自然的问题是:企业为什么要去借这种贷款?作者很克制地把可能的动机摆成三个互相竞争的假设,而整篇论文,本质上就是一场让这三个假设「对质」的实验。

第一个,「激励合同」(incentive contract) 假设。 SLL 是一份真刀真枪的激励合同:达标给你实打实的利差减免,没达标就罚。真心想改善 ESG 的企业会主动来借,因为它逼着自己变好。这个假设的可证伪预测很硬:挂钩的定价条款必须在经济上足够大,而且——借款之后,借款人的 ESG 表现应当相对控制组显著改善。

第二个,「盖章」(certification) 假设。 有些企业 ESG 本来就好,它来借 SLL,不是为了变好,而是为了把「我很好」这件事讲得更可信——找银行给自己背书。这类企业的预测是:发行前 ESG 就优于同行,发行后维持、但不会进一步改善;并且,为了让背书更可信,它有动机透明地公开合同条款;同时它愿意为这份「认证」多付利差和费用。

第三个,「漂绿」(greenwashing) 假设。 SLL 的标签,替代了真金白银改善 ESG 的努力。一张标签就足以安抚那些天真的利益相关者(或者那些自己也在漂绿的投资者)。这类企业根本没打算变好,合同条款既不严苛、也不公开。它的预测最反直觉、也最致命:借款之后,借款人的 ESG 反而会下降;但它同样愿意为这张空标签付钱。

你看出这三个假设巧妙在哪了吗?「盖章」和「漂绿」在「愿意为标签付钱」这一点上是一样的——光看价格分不开它们。把它们分开的,是两个变量:一个是借款后 ESG 到底变好、维持、还是变坏;另一个,是合同条款透明不透明。而「激励合同」假设和另外两个的分水岭只有一条:ESG 到底有没有改善。

于是作者要做的事,就清晰了:去量 ESG 在发行前后的轨迹,再按透明度把样本一切两半。

3 识别策略:把「透明度」做成一把手术刀

这篇论文最见功力的地方,不在某个花哨的计量技巧,而在它手工造出来的那个核心变量——透明度 (transparency)。

作者翻遍多个公开信源,逐笔去看一份 SLL 到底有没有向公众披露可度量的关键绩效指标 (key performance indicators, KPIs)、以及这些 KPI 是怎么和贷款条款挂钩的。按这个标准,样本里大约 37% 的 SLL 被归为低透明度——它们压根没公开拿什么指标、怎么挂钩。剩下的是高透明度。这一刀切下去,就把前面那个「盖章 vs 漂绿」的死结解开了。

然后是因果识别。基本设定是一个双重差分 (difference-in-differences, DiD):比较「发了 SLL 的企业」和「没发的控制企业」在发行前后 ESG 表现的变化。但 DiD 最怕的就是「treated 和 control 本来就不一样」,而这里这个担忧尤其真实——作者一上来就承认,无论高低透明度,发行 SLL 的可能性都和借款人事前 ESG 评分显著正相关,说明能玩得起 ESG 承诺的,本来就是底子好的企业(典型的选择问题)。

作者的应对是层层加码:

- 倾向得分匹配 (propensity score matching),照搬 Flammer (2021) 给绿色债券找对照组的做法,给每个 SLL 借款人配一个特征接近、但从不发 SLL 的「干净控制组」(clean control)。

- 用堆叠式 DiD (stacked DID),并用 cohort 交互的年份固定效应和企业固定效应把回归喂得满满当当,来对冲交错处理 (staggered DID) 里因处理效应随时间变化而产生的偏误——这正是 Goodman-Bacon (2021) 和 Baker et al. (2022b) 反复警告过的那个陷阱。

- 担心不同评级机构给的 ESG 评分本身就吵架(Berg et al. (2022) 的著名「评级分歧」问题)?那就换上更硬、更不容易被操纵的指标——

S&P Trucost的排放强度 (emission intensity),结论照样成立。 - 还嫌不够,再上 Abadie et al. (2010) 的合成控制法 (synthetic control) 和 Li et al. (2018) 的重叠权重 (overlap weights),把处理组和控制组的协变量分布尽量校平。

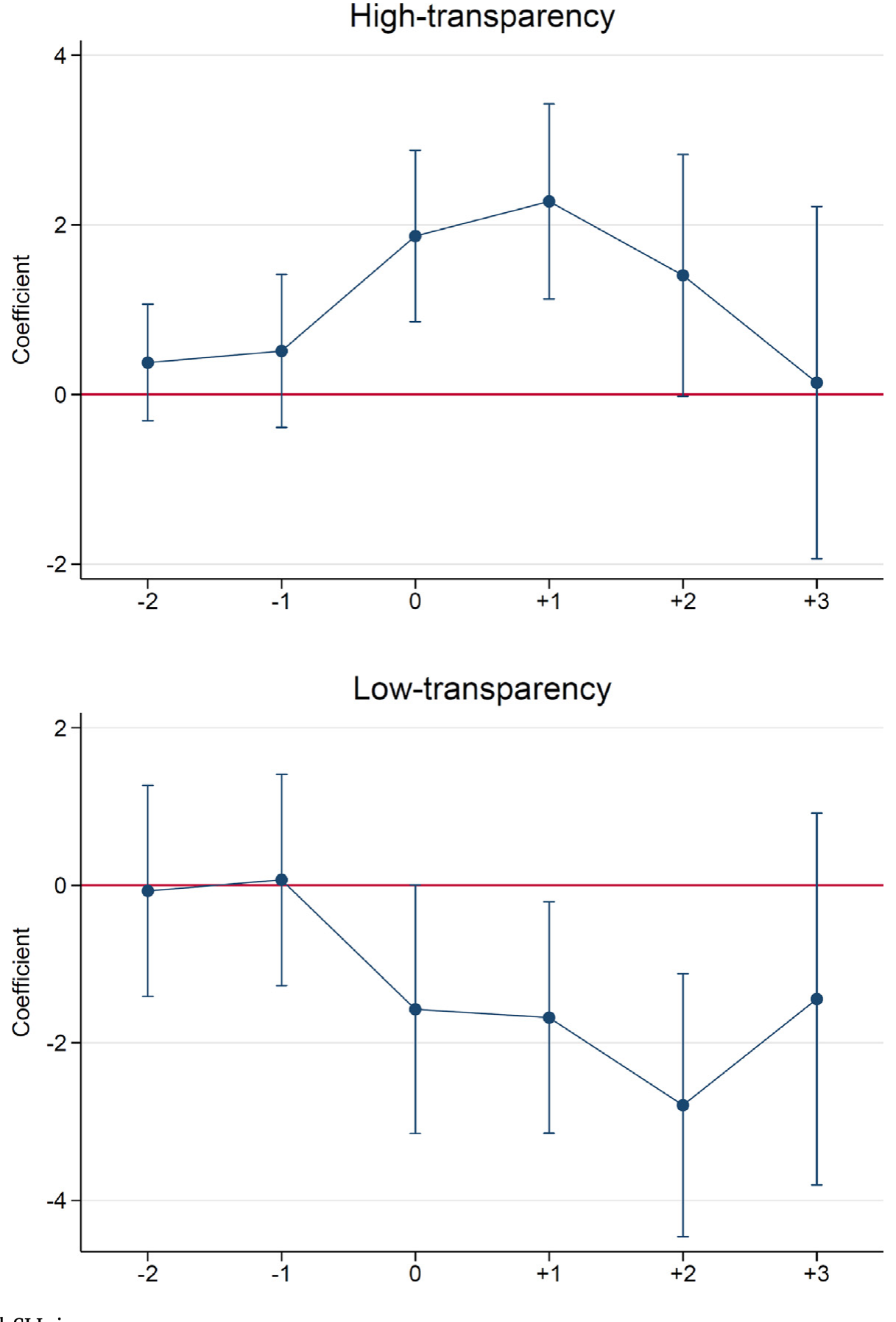

Figure 4: ESG score dynamics around SLL issuance

数据这边交代一下底盘:贷款层面用 DealScan,样本期 2016–2021;ESG 表现来自 LSEG/Refinitiv 的 ESG 数据库,外加 S&P Trucost 的排放数据;观测单位是「企业 × 时间」。透明度变量则是作者自己一笔笔手工分类出来的。

4 反转:没人变好,但故事各不相同

好,把这把手术刀切下去,结果是什么?

先看「激励合同」假设——它第一个出局。 无论高透明度还是低透明度,借款人在发了 SLL 之后,企业内部 ESG 评分都没有事后改善的证据。既然没人因为这份合同变好,那它就不是一份真正的激励合同。前面 Crown Holdings 那 2.5 个基点的伏笔,在这里兑现了。

但真正关键的一步,在于把剩下的样本按透明度劈开之后——

于是反转出现。 两类借款人的 ESG 轨迹,分道扬镳(如图 4 所示):

- 高透明度借款人:发行前 ESG 就好,发行后继续维持这份优越,既不进一步改善、也不恶化。这正是「盖章」假设的标准画像——我本来就好,我借这笔贷款、并把条款大大方方公开,是为了把「我好」这件事讲得让你不得不信。

- 低透明度借款人:发行后 ESG 表现显著恶化。把条款藏起来、ESG 还往下掉——这是「漂绿」假设几乎逐条命中的预测。

一句话记住这篇论文:透明度,是区分「认证」与「漂绿」的那道分水岭。 公开条款的人,在为自己已有的承诺背书;藏起条款的人,在用一张空标签替代真正的努力。

5 三条旁证:把「空标签」钉死

到这里,光凭 ESG 评分的轨迹,一个挑剔的读者还是会皱眉:评分会不会本身就有噪声?所以作者又补了三条独立的旁证,每一条都从不同角度去验证「低透明度 = 空标签」。

第一条,动用率 (drawdown)。 SLL 大多是循环信贷额度,挂钩定价只有在你真的去提款时才会变成真金白银的奖惩。作者发现,低透明度 SLL 的借款人,比匹配的控制组显著更不愿意去动用自己的额度;而高透明度借款人的动用率和控制组没差别。这意味着什么?低透明度借款人既不去享受达标的利差减免、也不去承担没达标的惩罚——挂钩定价对他们来说,本来就是个摆设。空标签,实锤。

第二条,再谈判 (renegotiation)。 高透明度 SLL 在借款人 ESG 改善更明显时,更不容易被重新谈判——因为达标能换来实打实的利差减免,犯不着回去改合同。而低透明度 SLL 里,ESG 改善和再谈判倾向之间毫无关系——因为那些挂钩条款对借款人本就无足轻重,改不改一个样。

第三条,股市反应 (event study)。 在 SLL 发行公告的事件研究里,股价对高透明度发行的反应,比对低透明度发行更正面。这说明公开市场的投资者是有眼力的——他们给真承诺鼓掌,对藏着掖着的空标签保持警惕(这呼应了 Hartzmark and Sussman (2019)、Bolton and Kacperczyk (2021)、Pastor et al. (2022) 关于投资者重视可持续承诺的一系列发现)。换句话说,公开资本市场,可能恰恰是约束这些私下谈判的贷款合同、保护外部利益相关者的那只手。

而那个最讽刺的事实始终没变:无论高透明度还是低透明度,两类借款人都为这张 SLL 标签付了一笔可观的钱——最高比匹配的传统贷款贵 18 个基点,而且这笔溢价主要来自贷款的服务费和各种 charges,而不是利差本身。盖章的人为可信度付费,漂绿的人为伪装付费,钱都进了银行的口袋。这也提示我们:是借款人的需求,而非银行的供给,在推着这个市场往前跑。

6 文献脉络:从绿色债券,到挂钩贷款的「成色」

把这篇论文放回它生长的那条线里看,会更清楚它补上了哪一块。

最早,可持续融资的研究几乎全长在公开市场那一侧,尤其是绿色债券:Zerbib (2019) 测出绿色债券存在一点点「绿色溢价」,Tang and Zhang (2020)、Flammer (2021) 系统刻画了绿债市场的成长与其对发行人的影响(Flammer 那套给绿债找对照组的匹配方法,后来直接被本文借去对付 SLL)。但绿债有个天生的局限:钱必须专款专用,于是它的覆盖面被锁死在少数几个行业。

接着,方法论这边也在进化。当大家越来越多地用交错 DiD 去估这类「谁先采纳、谁后采纳」的处理效应时,Goodman-Bacon (2021)、Baker et al. (2022b) 敲响了警钟——交错 DiD 在处理效应随时间变化时会出系统性偏误。本文老老实实地用堆叠式 DiD 和干净控制组绕开了这个坑。与此同时,Berg et al. (2022) 揭示了 ESG 评分在不同机构之间严重分歧,这逼着本文不能只信一家评分,而要用 Trucost 排放强度这种更硬的指标来交叉验证。

然后,关于 SLL 合同本身的研究开始涌现,但它们大多盯着合同条款:Carrizosa and Ghosh (2023) 用 SEC 文件看 SLL 里的报告与审计要求,Aleszczyk et al. (2024) 发现 SLL 普遍塞着无关痛痒的 KPI 和软弱的目标,Caskey and Chang (2022) 则用一个理论模型论证「造假成本越高、企业越愿意披露 ESG」。这些研究关心的是「条款本身好不好」。

而本文站的位置,是把镜头从「条款好不好」转到「条款公开不公开」。 它不去评判 KPI 选得对不对,而是先问一个更基础的问题:你到底有没有把它告诉公众?正是这个「透明度」的视角,让它得以调和此前研究里一堆看似矛盾的结论——为什么 Dursun-de Neef et al. (2025) 在欧洲样本里发现 SLL 之后 ESG 改善了,而 Du et al. (2024)、Auzepy et al. (2023) 却发现没有改善?本文的答案是:你们看的,其实是透明度光谱上的不同区段。高透明度那一端维持着好成色,低透明度那一端在恶化——把它们混在一起平均,自然会得出互相打架的结论。

(关于 ESG 投资如何反过来抬高成本、以及「绿色」标签的定价究竟值多少,这个博客此前聊过几篇相邻的话题,可参见《良心、价格与监督:可持续投资如何悄悄抬高了治理成本》、《三万五千亿美元的 ESG,到底「倾斜」了多少?》 和《绿色溢价真的归零了吗?——藏在德国孪生国债里的两种「便利收益」》。)

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:SLL 和绿色贷款、绿色债券到底差在哪?为什么要专门研究 SLL?

差在「钱怎么用」。绿色债券和绿色贷款是专款专用——募来的钱只能投到指定的环境项目,所以它天然被限制在风电、水务这类少数行业。SLL 是通用用途贷款,钱随便花,只是把利率挂钩到你的 ESG 表现。正因为不限制用途,SLL 才能突破行业天花板、成为公用事业之外各行各业都用得上的 ESG 挂钩工具——这也是它贡献了 ESG 贷款绝大部分增长的原因。

Q:作者怎么排除「激励合同」假设?万一 ESG 只是改善得慢、还没显现呢?

关键证据不是单看 ESG 评分(那确实可能慢),而是动用率和再谈判这两条行为证据。如果 SLL 真是激励合同,借款人应该会去提款、好让奖惩生效,并在达标后省去再谈判的麻烦。但低透明度借款人根本不去动用额度、ESG 改善与再谈判毫无关联——挂钩条款对他们形同虚设。激励机制要起作用,前提是它真的会被触发;这里它压根没被触发。

Q:「透明度」是作者手工分类的,会不会掺了主观、甚至和结果互为因果?

这是最该担心的地方。透明度由作者翻多个信源逐笔判定「有没有公开可度量的 KPI 及其挂钩方式」,标准相对客观,但终究是事后的人工编码,难免有度量误差。更微妙的是反向因果的隐忧:会不会是「打算变坏」的企业主动选择不披露?本文的框架其实把这层选择当成了机制的一部分(漂绿者本就有动机藏条款),但严格的外生性是缺的——这是识别上最软的一环。

Q:发 SLL 的本来就是 ESG 底子好的企业,这种选择会不会污染结论?

选择确实存在——作者自己就承认发行概率和事前 ESG 正相关。但他们的核心结论是企业内部 (within-borrower) 的前后变化,靠倾向得分匹配 + 企业固定效应 + 干净控制组来吸收掉「底子不同」这种水平差异。选择问题影响的是「谁来发」,而本文问的是「发了之后这家企业自己怎么变」,两者不完全是一回事。当然,如果选择本身和未来 ESG 趋势相关(而不只是水平),平行趋势就会被动摇。

Q:股市能识别漂绿,是不是说明市场很有效、这事不用管了?

不能这么乐观。股市识别的前提是有信息可识别——它对低透明度发行反应更冷淡,恰恰是因为「不透明」本身被当成了坏信号。但股东只是众多利益相关者之一;真正被空标签糊弄的,是那些没有定价能力、也拿不到合同细节的外部利益相关者(社区、监管、供应链)。市场能给股价定价,不等于它能纠正漂绿的外部性。本文的政策含义恰恰是:强制披露比指望市场自发约束更靠谱。

Q:为什么漂绿的人也愿意多掏钱买这张标签?这不是赔本买卖吗?

因为标签对他们有私人价值——它能安抚天真的利益相关者、满足那些自己也在漂绿的投资者,让他们以最低的真实努力换来「看起来很 ESG」的声誉收益。最高

18个基点的溢价、而且主要走的是费用而非利差,意味着这笔钱是「入场费」性质的——你买的是贴标签的权利,不是达标的奖励。对他们来说,付一笔费、省下真正改善 ESG 的巨额成本,反而是划算的。

(b) 几个可能的研究问题与提案

1. 漂绿的「信用市场」代价:低透明度 SLL 借款人的债券利差

【经济故事】既然股市能惩罚低透明度发行,债券市场和 CDS 市场会不会也给这些「漂绿嫌疑人」要更高的风险补偿?如果会,说明漂绿不是免费午餐,而是被信用市场以更高的债务成本「秋后算账」。 【可行性】高。把本文手工编的透明度分类,对接到 TRACE 的公司债二级市场利差或 CDS 数据,做一个发行前后的事件研究即可。数据现成、识别清晰,是本文最自然的一步延伸。

2. 外资持有人与漂绿:跨境投资者是更好骗、还是更挑剔?

【经济故事】SLL 是个全球市场(见图 2 的区域分布),而不同国家的投资者对 ESG 标签的甄别能力天差地别。一个值得问的问题是:当一家企业的债权人/股东里外资比例更高时,它更容易、还是更难用低透明度 SLL 漂绿成功?如果外资是「naïve stakeholder」,漂绿会更多;如果外资施加了额外监督,则相反。 【可行性】中。需要把 SLL 借款人匹配到外资持股(如 FactSet/Refinitiv 机构持股)或外资债券持有(如各国 TIC 类数据),跨境识别本身有内生性,但区域异质性 + 外资暴露的交互项是可做的切口。

3. 银行端的视角:是哪些银行在「卖」空标签?

【经济故事】本文聚焦借款人需求,但低透明度 SLL 总得有银行愿意承销。是不是某些 ESG 声誉本就不佳、或自己也面临漂绿指控的银行(呼应 Giannetti et al. (2025))更倾向于发放低透明度 SLL?这能把「漂绿」从借款人单方行为,升级成借贷双方的合谋。 【可行性】中。

DealScan有牵头行信息,可在贷款层面加银行固定效应、或按银行 ESG 评级分组,看低透明度 SLL 是否在特定银行处扎堆。难点是银行 ESG 声誉的度量本身也含噪声。

4. 流动性视角:低透明度 SLL 借款人的债务,在二级市场更难卖吗?

【经济故事】如果市场逐渐识破低透明度 = 潜在漂绿,这类发行人的债务工具会不会承担更高的流动性折价——做市商面对「成色不明」的标的会要更宽的买卖价差?这把 ESG 透明度和信用市场流动性接上了。 【可行性】中。需要 SLL 借款人在公司债市场也有活跃券,再用 TRACE 算买卖价差/Amihud 指标,样本会因为「既发 SLL 又有流动券」而缩水,但方向明确、可做。

5. 监管冲击下的「漂绿退潮」:SLLP 趋严或强制披露的前后

【经济故事】本文反复强调这个市场「基本不受监管」。若某个司法辖区后来强制或半强制要求披露 SLL 的 KPI 与定价网格,低透明度 SLL 的占比、以及漂绿的事后 ESG 恶化,会不会随之收敛?这是一个天然的政策实验。 【可行性】中偏低。取决于能否找到一个干净、可定时的披露监管冲击,并用辖区 × 时间的 DiD 识别。监管往往是渐进且内生的,干净的断点不易找,但一旦找到,因果说服力很强。

8 我的判断与参考文献

贡献。 这篇论文最漂亮的地方,是它没有去做那个最容易做、也最容易得出矛盾结论的事——「SLL 之后 ESG 改没改善」的无条件检验。它先承认了一个被前人忽略的维度:披露透明度,再用这个维度把一团乱麻的证据梳成两股清晰的线。「高透明度 = 盖章、低透明度 = 漂绿」这个二分,加上动用率、再谈判、股市反应三条彼此独立、却指向同一结论的旁证,使得「漂绿确实存在、且集中在不透明的角落」这个判断相当扎实。它对政策的含义也直接而有力:与其指望市场自律,不如强制披露——透明本身就能挤掉相当一部分漂绿。

对识别的担忧。 我最大的保留,还是落在那把核心手术刀——透明度——的外生性上。它是作者事后人工编码的产物,既有度量误差,又有反向选择的隐忧:很可能是「打算变坏」的企业主动选择了不披露,那么「低透明度→ESG 恶化」就既是因果、也是自选择的混合体。本文的框架把这层选择当成机制的一部分来解读(漂绿者本就该藏),逻辑上自洽,但严格意义上的外生变异是缺的。其次,DiD 的平行趋势在这种「ESG 底子本就不同」的样本里始终值得警惕——倾向得分匹配吸收的是水平差异,而非趋势差异。

后续想看到什么。 我最想看的,是把这条线接到信用市场去:如果债券利差、CDS、二级市场流动性也对低透明度 SLL「秋后算账」,那么漂绿就不是一桩免费的声誉游戏,而是有真实定价后果的——那会让这篇论文的政策分量再上一个台阶。其次,我很好奇这场漂绿到底是借款人单方面的,还是借贷双方的合谋:是哪些银行在卖这些空标签?把镜头转到供给侧,可能藏着同样精彩的另一半故事。

参考文献

- Abadie, A., Diamond, A., Hainmueller, J. (2010). Synthetic Control Methods for Comparative Case Studies. Journal of the American Statistical Association 105(490), 493–505.

- Aleszczyk, A., et al. (2024). Sustainability-linked loan contract design and incentives. Working paper.

- Auzepy, A., et al. (2023). Sustainability-linked loans and borrower ESG performance. Working paper.

- Baker, M., Bergstresser, D., Serafeim, G., Wurgler, J. (2022a). The pricing and ownership of U.S. green bonds. Annual Review of Financial Economics.

- Baker, A., Larcker, D. F., Wang, C. C. Y. (2022b). How much should we trust staggered difference-in-differences estimates? Journal of Financial Economics 144(2), 370–395.

- Berg, F., Kölbel, J. F., Rigobon, R. (2022). Aggregate confusion: The divergence of ESG ratings. Review of Finance 26(6), 1315–1344.

- Bolton, P., Kacperczyk, M. (2021). Do investors care about carbon risk? Journal of Financial Economics 142(2), 517–549.

- Carrizosa, R., Ghosh, A. (2023). Sustainability-linked loan contracting. Working paper.

- Caskey, J., Chang, W. (2022). A model of ESG disclosure and sustainability-linked loans. Working paper.

- Du, K., et al. (2024). Sustainability-linked loans, deposits, and lender incentives. Working paper.

- Dursun-de Neef, Ö., et al. (2025). Sustainability-linked and green loans in Europe. Working paper.

- Flammer, C. (2021). Corporate green bonds. Journal of Financial Economics 142(2), 499–516.

- Giannetti, M., et al. (2025). Bank ESG commitments and greenwashing. Working paper.

- Goodman-Bacon, A. (2021). Difference-in-differences with variation in treatment timing. Journal of Econometrics 225(2), 254–277.

- Hartzmark, S. M., Sussman, A. B. (2019). Do investors value sustainability? Journal of Finance 74(6), 2789–2837.

- Houston, J. F., Shan, H. (2022). Corporate ESG profiles and banking relationships. Review of Financial Studies 35(7), 3373–3417.

- Li, F., Morgan, K. L., Zaslavsky, A. M. (2018). Balancing covariates via propensity score weighting. Journal of the American Statistical Association 113(521), 390–400.

- Pastor, L., Stambaugh, R. F., Taylor, L. A. (2022). Dissecting green returns. Journal of Financial Economics 146(2), 403–424.

- Puri, M. (1996). Commercial banks in investment banking: Conflict of interest or certification role? Journal of Financial Economics 40(3), 373–401.

- Tang, D. Y., Zhang, Y. (2020). Do shareholders benefit from green bonds? Journal of Corporate Finance 61, 101427.

- Zerbib, O. D. (2019). The effect of pro-environmental preferences on bond prices: Evidence from green bonds. Journal of Banking & Finance 98, 39–60.