纳斯达克的收益里藏着「假阳性」——一篇给事件研究挑尺子的论文

本文读的是 Campbell & Wasley (1993, Journal of Financial Economics):当事件研究的样本里掺进了 NASDAQ 股票,常用的两个参数检验统计量(标准化统计量与组合统计量)会在原假设下「无中生有」地拒绝太多次,而 Corrado (1989) 那个非参数的秩统计量几乎不受影响——作者因此建议,凡是 NASDAQ 样本,就用秩统计量配等权 NASDAQ 指数的市场模型异常收益。

1 一个让人不安的小问题

先从一桩谁都做过、却谁都没细想过的事说起。

你手里有一批公司,想知道某个事件(一次并购公告、一笔增发、一份盈余预告)有没有让股价「异动」。标准动作是:算出每只股票在事件日的 异常收益 (abnormal return),把它们平均起来,再除以一个标准差,得到一个检验统计量,然后对着标准正态分布查表——统计量超过 1.96,就宣布「5% 水平上显著」。

这套流程的合法性,全压在一个假设上:在「什么都没发生」的世界里,这个统计量应该乖乖地服从单位正态分布。Brown and Warner (1985) 当年用纽交所和美交所 (NYSE/ASE) 的日收益反复验证过,结论是令人安心的——日收益虽然不完全正态,但对检验统计量的设定「构不成严重问题」。于是大家就放心地用了下去。

但 Brown 和 Warner 验的是 NYSE/ASE。接着,一个自然的问题是:当 CRSP 在上世纪八十年代末把 NASDAQ 的日收益数据也放出来、越来越多的实证研究开始把 NASDAQ 股票塞进样本时,那套尺子还准吗?

这正是 Campbell 和 Wasley 要回答的。而他们的答案,足以让任何做过事件研究的人后背发凉:对 NASDAQ 样本,最常用的那个「标准化统计量」在绝大多数情形下都是错的——它会在根本没有异常表现的时候,把原假设拒绝得太频繁。换句话说,你以为自己抓到了一个显著的市场反应,很可能只是尺子本身在抖。

2 病根:NASDAQ 的收益「太不正态」

要理解尺子为什么会抖,得先看清 NASDAQ 收益到底「怪」在哪。

参数检验统计量的命门是 正态性 (normality)。而 NASDAQ 的日收益,恰恰在好几个维度上系统性地背离正态:

第一,价格太低、跳动太粗。 1973–1987 年间,NASDAQ 股票的平均价是 $11.63,而 NYSE/ASE 是 $21.59。绝大多数股票按八分之一美元报价,一个最小跳动单位 (tick) 对 NASDAQ 来说就是均价的 1.10%,对 NYSE/ASE 只有 0.55%。价格越低,离散化造成的「价格取整」误差越大,观测收益的方差就被人为抬高(这个机理早在 Schwartz and Whitcomb (1977) 就讨论过)。

第二,交易太薄、买卖价差太宽,导致大量「零收益」与「极端收益」并存。 作者随机抽了三百万个 NASDAQ 日收益,发现零收益出现的频率比同样规模的 NYSE/ASE 样本高出 127%。一只股票今天没成交、明天猛跳一下,时间序列就被切成一段段「不动—暴动—不动」。

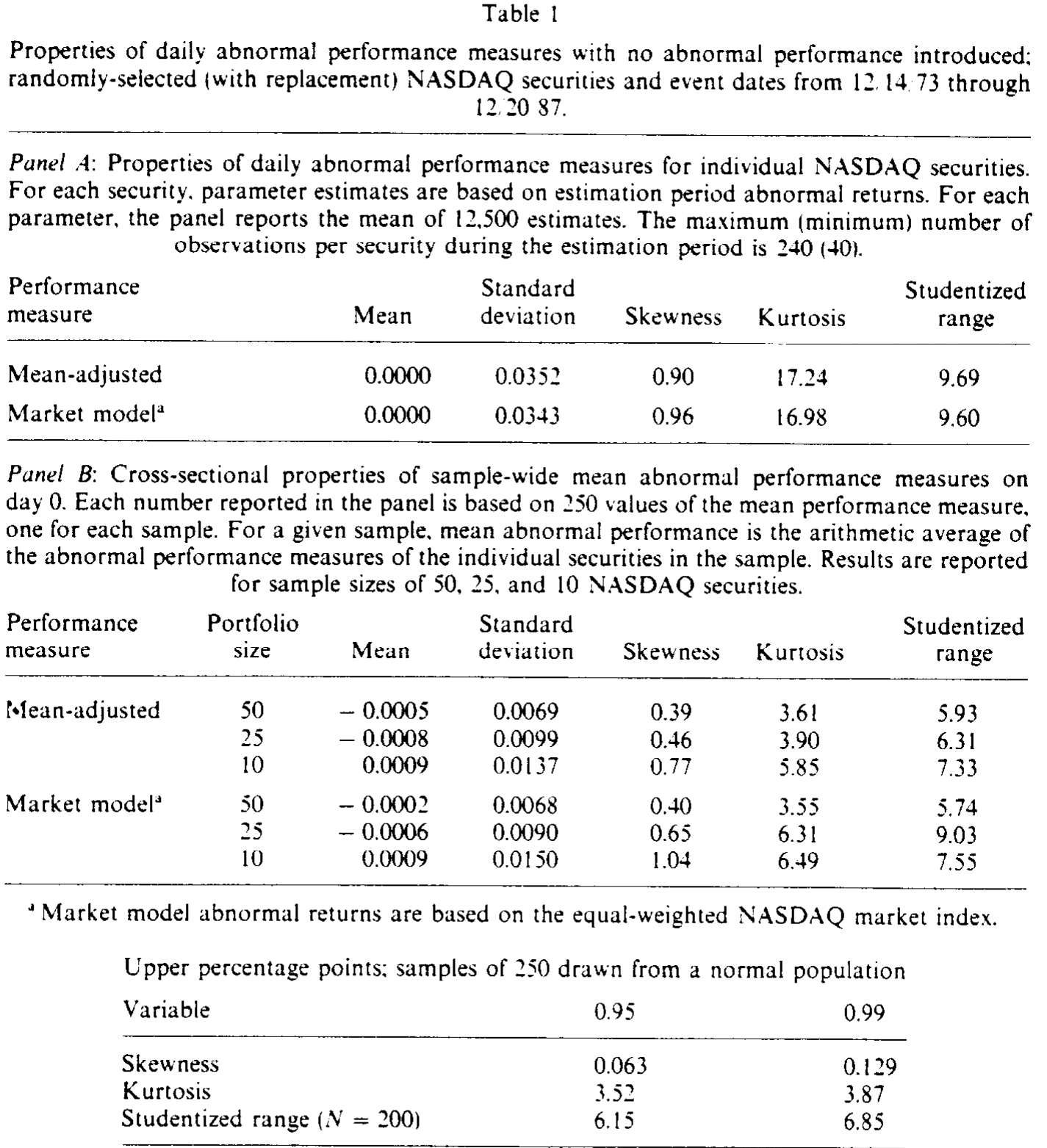

把这些拼起来,结果就是:单只 NASDAQ 股票估计期异常收益的 偏度 (skewness) 系数都在 0.90 以上,峰度 (kurtosis) 约 17.0,学生化极差 (studentized range) 不低于 9.6——三个指标全部越过了正态总体的 99% 分位。其中峰度和学生化极差,比 Brown and Warner (1985) 报告的 NYSE/ASE 数值分别高出 30% 和 127%。

Table I

更要命的是,这种非正态在组合层面仍然顽固存在。一般我们指望靠中心极限定理「洗白」:把很多只股票平均起来,分布总该向正态收敛吧?可对 50 只 NASDAQ 股票构成的组合,事件日平均异常收益的横截面偏度仍约 0.40、峰度 3.55 以上——大约是 50 只 NYSE/ASE 组合的四到五倍。要一直加到 100 只股票,分布才勉强回到正态。

3 尺子是怎么抖起来的:三个统计量的设定

带着「收益不正态」这个病根,我们来看作者拿来对质的三把尺子。它们都来自 Brown and Warner (1985) 和 Corrado (1989) 的工具箱。

设 \(R_{it}\) 为股票 \(i\) 在第 \(t\) 日的原始收益。两种异常收益的定义是:

$$U_{it} = R_{it} - \bar{R}_i$$

(均值调整法,mean-adjusted,\(\bar{R}_i\) 为估计期平均收益)

$$U_{it} = R_{it} - (\hat{\alpha}_i + \hat{\beta}_i R_{mt})$$

(市场模型法,market model,\(R_{mt}\) 取等权 NASDAQ 指数收益)。这里要先记下一个伏笔:作者试过五种别的指数(CRSP NYSE/ASE 市值加权、等权,CRSP NASDAQ 市值加权,NASDAQ 综合指数),发现换了指数要么拒绝太多、要么检验功效骤降——尤其 CRSP NYSE/ASE 市值加权指数在 NASDAQ 样本里千万别用。

第一把尺子,组合统计量 (portfolio test statistic):

$$\frac{\bar{U}_t}{s(\bar{U}_t)}, \qquad \bar{U}_t = \frac{1}{N}\sum_{i=1}^{N} U_{it}$$

它把整个组合的事件日平均异常收益,除以一个在估计期 240 天上用时间序列估出来的标准差 \(s(\bar{U}_t)\)。这一步很关键:在组合层面估方差,等于绕开了「逐只股票估标准差」的误差,所以它后面表现得没那么糟。

第二把尺子,标准化统计量 (standardized test statistic):

$$\sum_{i=1}^{N} \left(\frac{U_{i0}}{s_i}\right)\Big/\sqrt{N}$$

它先把每只股票的事件日异常收益,除以那只股票自己估计期残差的标准差 \(s_i\),再加总、除以 \(\sqrt{N}\)。问题就出在这个 \(s_i\) 上——NASDAQ 那么多零收益和极端收益,会把单只股票标准差的估计搅得乱七八糟。而且它要求标准化后的横截面均值收敛到正态,可作者发现,标准化后组合异常收益的偏度和峰度,至少是未标准化时的四倍。两头不讨好,于是它在原假设下拒绝得最凶。

但真正关键的一步,是第三把尺子——秩统计量 (rank statistic)。

4 反转:把收益换成「名次」

Corrado (1989) 提出的秩统计量,思路是釜底抽薪:既然问题出在收益分布太歪,那我干脆不看收益的数值,只看它的名次。

具体做法是,把每只股票在整个 261 天(估计期 250 天 + 事件期 11 天)里的异常收益序列,转换成各自的秩 (rank):

$$k_{it} = \text{rank}(U_{it}), \quad t = -250, \dots, +10$$

然后比较事件日(第 0 天)的秩,相对于「期望名次」偏离了多少。这个最核心的方程,逐项拆开是这样的:

其中期望名次 \(E(k_i) = (0.5\,T_i + 0.5)\),\(T_i\) 是股票 \(i\) 在估计期与事件期合计的非缺失收益个数;分母

$$s(k) = \sqrt{\frac{1}{261}\sum_{t=-250}^{+10}\left[\frac{1}{N}\sum_{i=1}^{N}\big(k_{it}-E(k_i)\big)\right]^2}$$

是用全部 261 天的「组合平均名次偏离」算出来的标准差。

为什么这一招管用?直觉很简单:名次是分布无关的。无论原始收益多么尖峰厚尾、多么偏斜,把它转成秩之后,秩的分布永远是均匀的、对称的。横截面里那点要命的不对称,在「换成名次」这一步就被熨平了。所以 NASDAQ 收益的种种「怪」,对秩统计量的设定根本不构成威胁——它随 \(N\) 增大平滑地收敛到单位正态。

作者顺势下了一个预判:既然 NASDAQ 比 NYSE/ASE 更不正态,那秩统计量相对参数统计量的优势,在 NASDAQ 样本里只会比 Corrado (1989) 当年在 NYSE/ASE 里发现的更明显。

5 实验台上的对质

光有直觉不够,作者用一场大规模模拟把三把尺子摁在台上逐一过秤。

数据与设计。 从 CRSP NASDAQ 日收益文件里有放回地抽样,构造 250 个样本,规模分别为 10、25、50 只股票。每选中一只股票,就在 12/11/73 到 12/20/87 之间随机指定一个事件日(第 0 天),抽取 261 天的收益序列。估计期是第 $-250$ 到 $-11$ 天,事件期是第 $-10$ 到 $+10$ 天。要制造「真有异常表现」的对照场景,就往事件日收益里人为植入一个固定幅度的异常收益——幅度限制在 ±1% 以内,因为前面说过,一个 tick 就值均价的 1.10%,再大就不真实了。

判定标准也定得很干净:在没有异常表现时,一个统计量若在 5%(1%)名义水平下,第一类错误率落在 2%–8%(0%–2.2%)之间,就算「设定正确」。

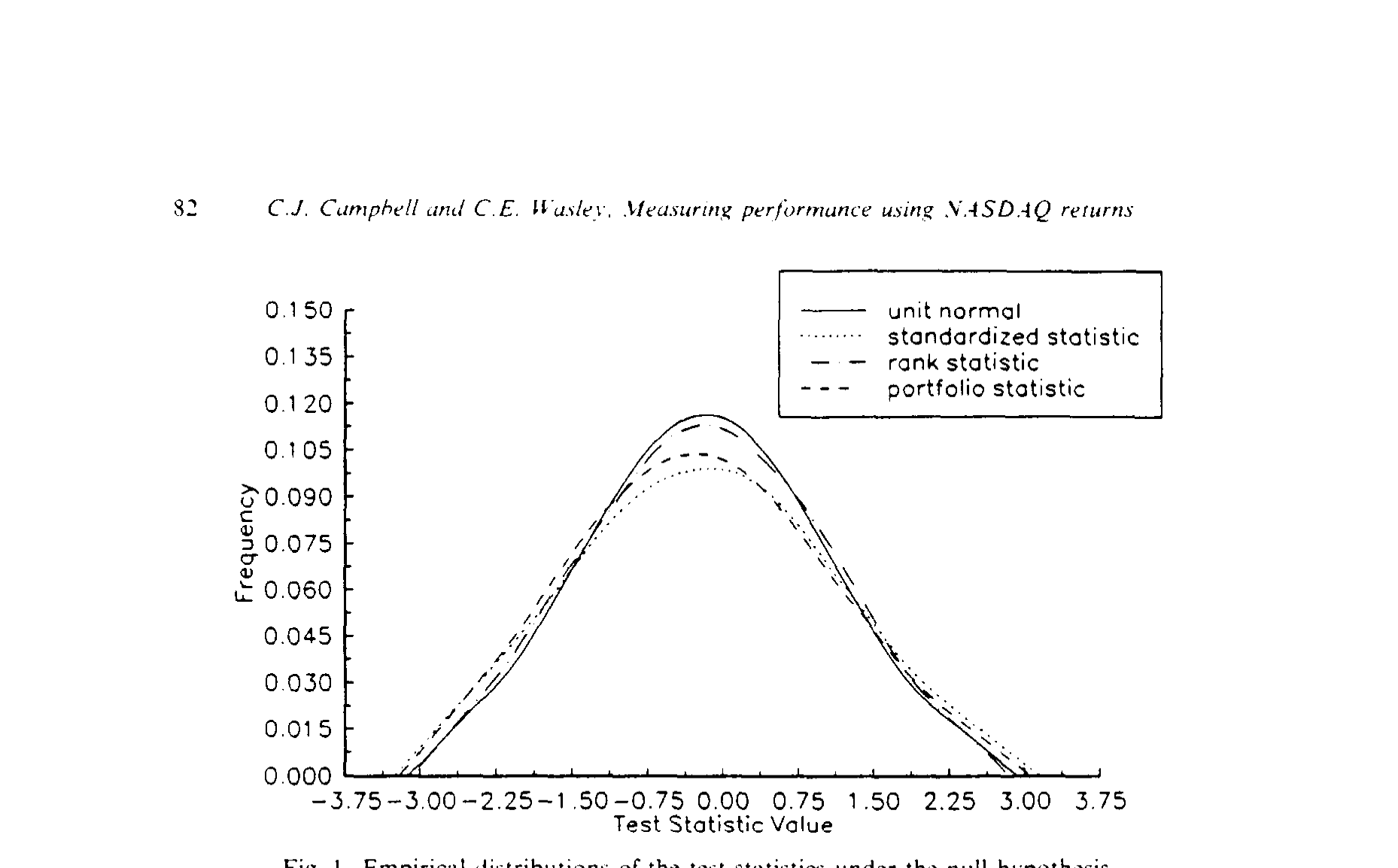

Figure I: Empirical distributions of the test statistics under the null hypothesis

先看原假设下(图 1)。 这张图把三个统计量的经验分布叠在理论单位正态上。结论触目惊心:组合统计量与标准化统计量在原假设下的标准差都约为 1.3——而 Brown and Warner (1985) 报告的 NYSE/ASE 值是 0.9,Corrado (1989) 是 1.0。两个参数统计量的分布中段更平、两尾更厚,明显偏离正态;唯有秩统计量的分布与单位正态几乎严丝合缝。

再看设定(表 3 的逻辑)。 在 5% 水平下,标准化统计量的第一类错误率达到或超过 8.0%,越线。在 1% 水平下,组合与标准化统计量的错误率都达到或超过 2.8%,双双越线。而秩统计量在 1% 水平下,无论样本大小都找不到误设定的证据。

最后看功效(power),这才是秩统计量真正碾压的地方。 当植入 1% 的异常表现、用 5% 的检验水平时:

- 均值调整收益下,秩统计量的拒绝率是

100%,组合统计量只有50.0%; - 换成 1% 的检验水平,对应是

99.2%对29.2%。

而且这种优势不随样本缩小而消退:在 25(10)只股票的样本里,秩统计量能检出 1% 异常表现的概率约 95%(75%),组合统计量只有 32%(20%)。一句话——秩统计量既设定得更准,又检出得更狠。

作者还做了一长串稳健性检验:多日事件窗(2 日、5 日、11 日)、聚集的事件日 (clustered event dates)、NYSE/ASE 与 NASDAQ 混合样本、NMS 与非 NMS 之分、事件日方差骤增、不同的 beta 估计方式(以应对 Scholes and Williams (1977) 式的非同步交易)。基本结论纹丝不动。

6 文献脉络

把这条线索捋一捋,会看到一个非常清晰的「方法论接力」。

最早的源头是两支独立的暗流。一支是 Schwartz and Whitcomb (1977) 对低价股价格取整、市场模型残差序列相关的关注——它解释了 NASDAQ 收益方差为何天然偏大。另一支是 Patell (1976) 把异常收益按标准差「标准化」的思路,以及 Scholes and Williams (1977) 处理非同步交易下 beta 估计的办法,它们共同搭起了参数检验统计量的脚手架。

真正把事件研究方法论「立规矩」的,是 Brown and Warner (1985)——它用 NYSE/ASE 数据系统检验了各类统计量的设定,得出「日收益的非正态不构成严重问题」的安心结论,成了后来所有事件研究的默认手册。Bernard (1987) 则补上了横截面相依 (cross-sectional dependence) 这一块对推断的影响。

转折点是 Corrado (1989):他提出非参数的秩统计量,证明它在 NYSE/ASE 样本里就已经比参数统计量更稳、更有力。Campbell and Wasley (1993)(本文)所处的位置,正是把这条线推到 NASDAQ 这个「最坏情形」——既然 NASDAQ 收益比 NYSE/ASE 更不正态,那么秩统计量的优势会被放大到何种程度?答案是:放大到「凡 NASDAQ 样本,请直接用秩统计量」的程度。(顺带一提,本文作者之一 Wasley,也参与了 Handa, Kothari and Wasley (1989) 那篇关于收益区间与 beta 的工作。)

这条「给事件研究挑尺子」的关切,今天仍未过时——后来对横截面 t 值是否等于因果的反思,可参见《事件研究里的「假阳性」:当一根 t 值不再等于因果》;而 NASDAQ 与 NYSE 收益差异本身的来源之争,则可参见《纳斯达克跑输的那 6%,是「市场结构」,还是塞满了新股?》。

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:秩统计量「分布无关」,那它岂不是处处都该用?为什么大家还在用参数统计量?

不是免费午餐。秩变换丢掉了收益的数值大小,只保留次序,因此在收益确实近正态且效应以「幅度」体现的场景里,它会损失一点信息。但本文的关键发现恰恰是:在 NASDAQ 这种严重非正态的样本里,参数统计量丢掉的「设定正确性」远比秩统计量丢掉的那点信息值钱——所以净效果是秩统计量完胜。

Q:组合统计量和标准化统计量都是参数法,为什么前者误设定轻得多?

区别在「在哪一层估方差」。标准化统计量逐只股票估 \(s_i\),NASDAQ 的零收益和极端收益直接污染了这个估计;组合统计量在组合层面用估计期时间序列估一个 \(s(\bar{U}_t)\),等于把逐只股票的估计误差平均掉了。所以它的标准差虽然也膨胀到约 1.3,但偏度、峰度没标准化统计量那么离谱。

Q:为什么作者特别强调要用「等权 NASDAQ 指数」,而不是别的指数?

因为指数决定了市场模型异常收益的系统性偏差。作者试了五种指数,发现用 CRSP NYSE/ASE 市值加权指数去给 NASDAQ 股票算异常收益,会在没有异常表现时频繁拒绝原假设——本质上是「拿大盘股的尺子量小盘股」,beta 和市场收益都对不上。等权 NASDAQ 指数与样本股票同源,偏差最小。

Q:把异常表现幅度限制在 ±1% 会不会让结论只适用于「小效应」?

这是个诚实的取舍。作者的理由是 NASDAQ 收益的离散性——一个 tick 就值 1.10%,植入更大的异常收益会和真实的离散跳动混淆。代价是,结论主要刻画的是「小到中等」效应下的功效差异;不过在多日窗、0%–10% 区间的稳健性检验里,秩统计量的优势依旧。

Q:这套结论在今天(小数报价、电子化交易之后)还成立吗?

要打个问号。本文的病根是八分之一美元报价 + 薄交易带来的离散性与零收益。2001 年小数化 (decimalization) 之后 tick 缩到一美分,NASDAQ 的微观结构也大变。非正态多半减轻了,但未必消失——这恰恰是一个值得重做的实证问题(见下)。

Q:聚集事件日 (clustered event dates) 为什么会让设定更糟?

当组合内所有股票共享同一个事件日,横截面相依(Bernard (1987) 强调的那种)无法靠平均消掉,等于有效样本量大幅缩水,非正态和方差膨胀都被放大。作者发现此时参数统计量误设定更严重,而秩统计量相对更稳——但这也是它压力最大的场景之一。

(b) 几个可能的研究问题与提案

1. 小数化之后,重做这场「挑尺子」的实验。 【经济故事】本文的全部张力来自八分之一美元报价的离散性。2001 年小数化把 tick 压到一美分,理论上零收益和价格取整噪声都应大减。那么标准化统计量的误设定是否随之消失?秩统计量的优势是否被抹平?这能直接告诉今天的研究者「老结论还能不能用」。 【可行性】高。CRSP 日收益数据现成,完全复制本文的有放回抽样—植入异常表现—模拟拒绝率框架即可,识别清晰、无需外部冲击。

2. 把这套方法论搬到公司债事件研究上。 【经济故事】公司债比 NASDAQ 股票更极端:交易更稀疏、零收益更多、价格更「黏」。事件研究(评级下调、契约违约、并购公告)在债券市场越来越常见,但检验统计量的设定几乎没人系统验过。债券异常收益的非正态恐怕比 NASDAQ 还严重,秩统计量的优势可能更大。 【可行性】中。数据可用 TRACE 逐笔成交构造日度债券收益;难点在于债券「正常收益模型」本身比股票的市场模型更难设定,需要先解决基准收益的问题,否则误设定来源会混淆。

3. 外资持有人事件下的检验功效。 【经济故事】研究外资进入/退出对个股的影响时,受影响的常是流动性较差、交易较薄的中小盘股——其收益分布的「怪」程度接近本文的 NASDAQ。若沿用默认的参数统计量,这类研究的显著性结论可能系统性偏乐观。 【可行性】中高。可用新兴市场或「可投资度」变化作为事件,配合本文的模拟框架评估在薄交易样本下各统计量的设定与功效;数据(如 MSCI 可投资度、本地交易所成交)可得,识别取决于事件日的外生性。

4. 高频/多资产场景下秩统计量的拓展。 【经济故事】本文的秩变换是单维(收益)的。当一个事件同时冲击股、债、期权多个市场,能否构造一个保留分布无关优势的「多元秩统计量」,在联合检验里既稳又有力? 【可行性】低到中。理论上诱人,但多元秩统计量的零分布与功效需要新的推导,且高频数据的微观结构噪声会引入新的设定问题,属于方法论研究而非纯实证。

8 我的判断

这篇论文的贡献,是把「事件研究该信哪把尺子」这个看似已被 Brown and Warner (1985) 盖棺定论的问题,在 NASDAQ 这个最不利的角落里重新打开,并给出了一个干脆利落、可直接照搬的操作建议:NASDAQ 样本,用秩统计量配等权 NASDAQ 指数的市场模型异常收益。它的可贵之处在于诚实——作者没有回避标准化统计量被广泛使用却广泛误设定的尴尬,而是用 250 个样本、多场景的模拟把这件事钉死。

对识别(这里是「统计量设定」)的担忧,我有两点。其一,全部结论建立在 1973–1987 这段「八分之一美元报价」的微观结构上,而这套报价制度早已不复存在——结论的外部有效性高度依赖于 tick 大小,今天未必照搬得动(这正是我最想看到的后续:小数化后的重做)。其二,植入异常表现的幅度被限制在 ±1%,对「大效应」事件(如剧烈的并购溢价)下的相对功效,本文说得不多。

但作为一篇方法论论文,它做对了最重要的一件事:它没有止步于「NASDAQ 收益不正态」这个描述性观察,而是一路追到「这对你的 t 值意味着什么、你该换哪把尺子」。对任何今天还在做事件研究的人,它至少留下一条朴素的提醒——在按下「查正态表」之前,先问问你的样本配不配得上那张表。

参考文献

- Bernard, V. (1987). Cross-sectional dependence and problems of inference in market-based accounting research. Journal of Accounting Research 25, 1–48.

- Brown, S. and J. Warner (1985). Using daily stock returns: The case of event studies. Journal of Financial Economics 14, 3–31.

- Campbell, C. J. and C. E. Wasley (1993). Measuring security price performance using daily NASDAQ returns. Journal of Financial Economics 33, 73–92.

- Corrado, C. J. (1989). A nonparametric test for abnormal security-price performance in event studies. Journal of Financial Economics 23, 385–395.

- Handa, P., S. P. Kothari and C. E. Wasley (1989). The relation between the return interval and betas: Implications for the size effect. Journal of Financial Economics 23, 79–100.

- Patell, J. (1976). Corporate forecasts of earnings per share and stock price behavior: Empirical tests. Journal of Accounting Research 14, 246–276.

- Scholes, M. and J. Williams (1977). Estimating betas from nonsynchronous data. Journal of Financial Economics 5, 309–328.

- Schwartz, R. A. and D. K. Whitcomb (1977). Evidence on the presence and causes of serial correlation in market model residuals. Journal of Financial and Quantitative Analysis 12, 291–314.