事件研究里的「假阳性」:当一根 t 值不再等于因果

本文读的是 Cohn, Johnson, Liu & Wardlaw (2026, Journal of Financial Economics):当你用「事件当天的横截面收益 ~ 公司特征」这类回归去做因果推断时,标准的横截面标准误会系统性地把推断做错——在 1991–2021 年间,这类「收益—特征」关系平均有 33.4% 的【普通交易日】在 1% 水平上就显著。作者证明问题的本质是「检验了错误的原假设」,并给出一个补救办法:把事件期的关系拿去和事件前那一串非事件期关系的分布比;再进一步,用 PCA 构造的 GLS 把这套时间序列检验的统计功效提升 2–3 倍。

1 引言:三个事件,一桩疑案

先讲一个让人后背发凉的小故事。

2019 年里有三件事。10 月 11 日,中美就第一阶段贸易协议达成初步意向;3 月 13 日,英国下议院投票反对「无协议脱欧」;1 月 21 日,一轮「血月」月食——很多文化里把它当作不祥之兆。前两件事,按理说预示着一个更有利于投资的环境;第三件,更糟的环境。于是一个再自然不过的做法是:把每家公司在事件当天的股票收益,对它的投资率(capital expenditures / total assets)做一个横截面回归,看看斜率的符号和显著性。

结果非常「漂亮」:前两个事件斜率为正、第三个为负,而且都在 5% 水平上显著。一篇论文的实证三件套,齐了。

但作者在这里轻轻补了一刀——

同样这条「一日收益 ~ 投资率」的关系,在 2019 年【全年所有交易日】里有 48.4% 的日子都在 5% 水平上显著;而且它在超过 40% 的普通日子里,斜率的【绝对值比那三个事件日还要大】。

Figure 1: Daily relationship between returns and investment in 2019

换句话说,你精心挑出的「事件日」,放在一年的日子里平平无奇。那三根让你写进 abstract 的 t 值,随便从日历上抽一天出来,多半也能抽到。这就是全文要讲透的一件事:在事件研究里,「事件当天关系显著」是一个低得离谱的门槛。

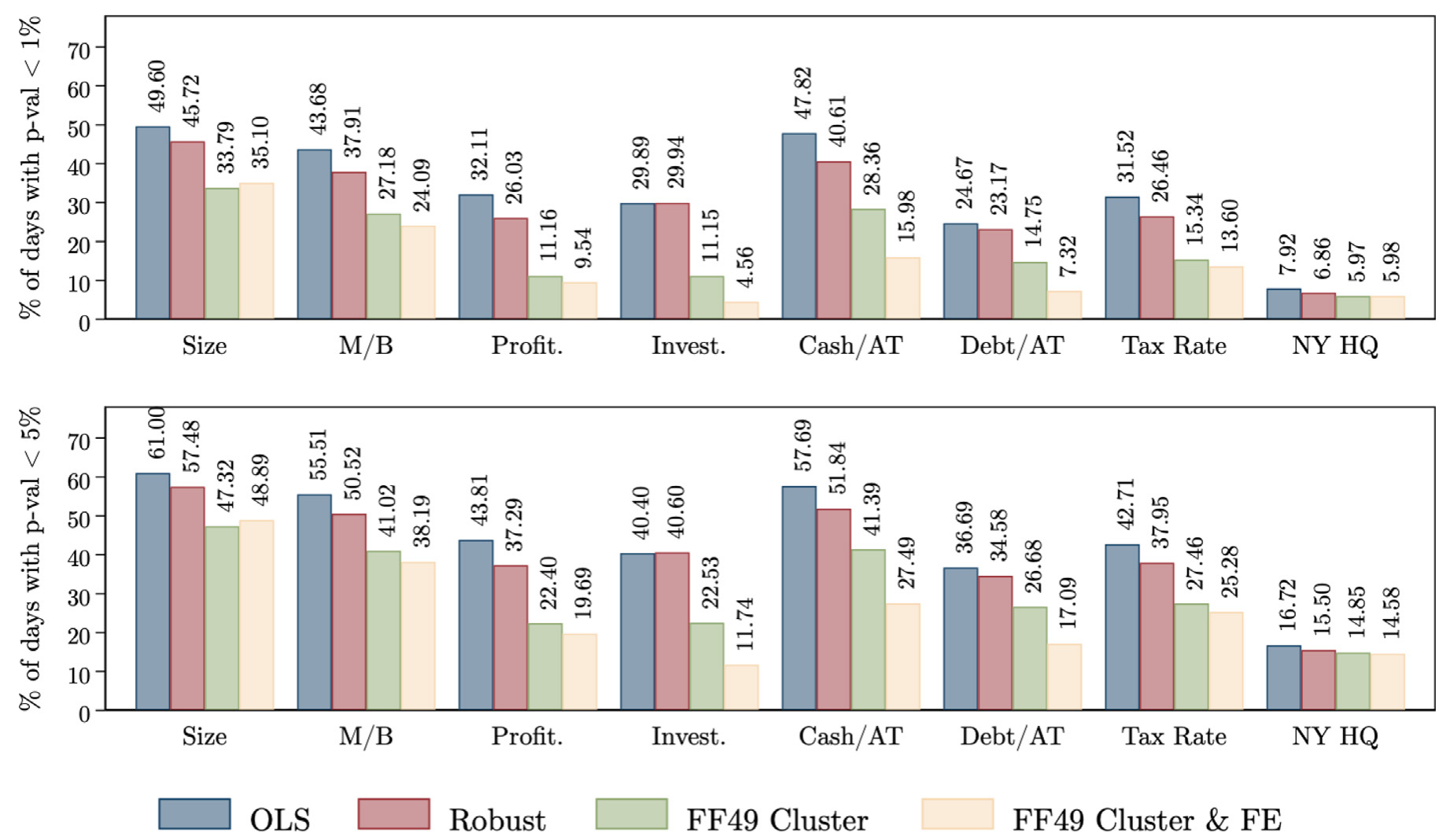

而且这绝不是投资率这一个特征的偶然。作者把范围铺开到一系列公司特征(其中不少都出现在已发表的论文里),发现「一日收益—特征」关系在 1991–2021 年间,平均有 33.4% 的交易日在 1% 水平上就显著。要让普通日子的显著频率回落到名义显著性水平,你得把标准误整整放大【最高约 4 倍】。

接着,一个自然的问题是:这到底是哪里出了错?是数据挖掘?是标准误聚类没做对?还是别的什么更深的东西?

2 一个极简框架:错的不是标准误,是原假设

作者的高明之处,是先不急着开实证大炮,而是搭一个能把直觉说透的最小模型。我们跟着走一遍——这是全文的「核武」所在。

设公司 \(i\) 在第 \(t\) 天的收益为 \(r_{i,t}\)。研究者关心的是某个准自然实验事件(发生在 \(t=\tau\))是否让收益随特征 \(x_{i,\tau-1}\) 产生差异。但每一天除了这个事件,还有作者所谓的「日常新闻 (routine news)」\(n_t\):它是当天所有背景新闻的一个合成体,会按 \(x\) 的不同对不同公司产生不同的估值冲击。关键在于,\(n_t\) 在事件日 \(\tau\) 照样会来,和别的日子没有两样。

数据生成过程 (data generating process) 写成:

注意 \(x\) 是去均值的(\(x_{i,t-1}-\bar{x}_{t-1}\)),这样交互项只刻画收益反应的【横截面差异】,不掺入任何总量反应。\(n_t\) 独立地每天从一个均值 0、方差 \(\sigma_n^2\) 的分布里抽取。

现在到了事件日。研究者看不到 \(n_\tau\),他能估的只是 \(n_\tau + e\) 这个合体。把上式在 \(t=\tau\) 写成研究者真正会跑的回归形式:

$$ r_{i,\tau} = a_\tau + b_\tau\, x_{i,\tau-1} + \delta_{i,\tau}, $$

其中 \(a_\tau = m_\tau-(n_\tau+e)\bar{x}_{\tau-1}\),而 \(b_\tau = n_\tau + e\)。

好,问题来了。令 \(\hat{b}_\tau\) 为 \(b_\tau\) 的回归估计。由于 \(\delta_{i,\tau}\) 独立于 \(x\)、且 \(n_\tau\) 均值为零,\(\hat{b}_\tau\) 是 \(e\) 的【无偏】估计——这一点没问题。麻烦出在标准误上。我们把「\(\hat{b}_\tau\) 作为 \(e\) 的估计」的估计误差方差拆开:

$$ \mathrm{Var}(\hat{b}_\tau - e) = \mathrm{Var}(\hat{b}_\tau - b_\tau + b_\tau - e) = \mathrm{Var}(\hat{b}_\tau - b_\tau + n_\tau) = \mathrm{Var}(\hat{b}_\tau - b_\tau) + \sigma_n^2. $$

最后一步成立,是因为抽样误差 \(\hat{b}_\tau - b_\tau\) 与日常新闻 \(n_\tau\) 独立。这就是全文最核心的一行:

Result 1. \(\mathrm{Var}(\hat{b}_\tau - e) = \mathrm{Var}(\hat{b}_\tau - b_\tau) + \sigma_n^2.\)

请盯住这个多出来的 \(\sigma_n^2\)。常规的横截面标准误,估的是 \(\sqrt{\mathrm{Var}(\hat{b}_\tau - b_\tau)}\)——它只刻画了「\(\hat{b}_\tau\) 偏离真实斜率 \(b_\tau\) 」的抽样误差。可你真正想检验的不是 \(b_\tau=0\),而是 \(e=0\)。两者之间,永远横着一个 \(\sigma_n^2\):哪怕样本无限大、抽样误差趋于零,这块由日常新闻造成的方差也【纹丝不动】。于是横截面标准误系统性地高估了 \(\hat{b}_\tau\) 作为 \(e\) 估计量的精度,t 检验就过于频繁地拒绝「事件无差异效应」。

说白了,用横截面标准误,检验的是错误的原假设:它适合检验「事件日收益与 \(x\) 无关 (\(b_\tau=0\))」,可研究者要的是「与【焦点事件】相关的那部分收益和 \(x\) 无关 (\(e=0\))」。由于日常新闻的存在,即便焦点事件毫无作用,事件日也完全可能有一条真实的收益—特征关系。

Figure 2: Significance rates based on cross-sectional standard errors

如图 2 所示,作者把这种「以横截面标准误判显著」的频率画出来,证实了引言里那个触目惊心的数字:跨越各种特征,1% 水平上的显著率平均高达三成多,规模/账面市值比这类「定价特征」、以及五日事件窗口,显著得更频繁——后者尤其要命,因为多日窗口在文献里用得极广。

2.1 那聚类标准误呢?

读到这里,做实证的人本能的反应是:那我把标准误按行业、按地区聚类 (cluster) 不就行了?毕竟 Eq.(5) 告诉我们,\(t\neq\tau\) 时残差 \(\nu_{i,t}=n_t(x_{i,t-1}-\bar{x}_{t-1})+\delta_{i,t}\) 之间存在协方差

$$ \mathrm{Cov}(\nu_{i,t},\nu_{j,t}) = (x_{i,t-1}-\bar{x}_{t-1})(x_{j,t-1}-\bar{x}_{t-1})\,\sigma_n^2, $$

高 \(x\) 的公司彼此正相关,低 \(x\) 的也彼此正相关——看上去就是聚类该上场的地方。

但这里出现了第一个反转:聚类没用。原因很微妙:事件日的日常新闻 \(n_\tau\) 制造的是收益的横截面相关,而不是回归 Eq.(2) 残差 \(\delta_{i,\tau}\) 的相关。问题来自一个【整体平移横截面斜率】的共同冲击(\(n_\tau\) 把整条斜率推上推下),而非给定回归元后残差的相关。聚类调整修的是后者,对前者一筹莫展——残差 \(\hat\delta_{i,\tau}\) 里压根不含 \(n_\tau\) 的任何信息。引言里也印证了这点:加控制变量、按行业聚类、对收益做因子调整,三招都能把显著率往下压,但在 1% 水平上【依然平均超过 10% 的日子】显著。

3 真正关键的一步:拿事件期去比「事件前」

既然问题是「多了一个 \(\sigma_n^2\)」,那补救的思路就该是——找一个同样含着 \(\sigma_n^2\) 的基准来对照。

这就是全文真正关键的一步。作者(沿着 Sefcik and Thompson, 1986 的精神)提出:不要孤零零地看事件日那一个系数,而是把它放进一串【事件前 (pre-event) 非事件日】的同一条关系的时间序列分布里去判断。直觉再清楚不过:事件前的日子里没有焦点事件,却照样有日常新闻 \(n_t\),于是事件前系数的波动,恰好就是「\(e=0\) 这个原假设下 \(\hat{b}_\tau\) 应有的分布」的一个自助 (bootstrap) 近似。日常新闻给基准也注入了波动——它出现在等式两边,被抵消掉了。

具体三步走。第一步,对事件日 \(t=\tau\) 和它前面 \(L\) 个事件前日子分别跑单日横截面回归:

$$ r_{i,t} = a_t + b_t\, x_{i,t-1} + \epsilon_{i,t}. $$

第二步,估事件专属效应:

$$ \hat{e} = \hat{b}_\tau - \mu(\hat{b}), \qquad \mu(\hat{b}) = \frac{1}{L}\sum_{\ell=1}^{L}\hat{b}_{\tau-\ell}. $$

第三步,检验 \(\hat e\) 是否显著。在此之前,作者给出一组漂亮的性质(证明见附录 B):

Result 2. 在抽样误差与新闻分布平稳的假设下, $$\underbrace{\mathbb{E}(\hat{e}-e)=0}_{\text{无偏}},\qquad \underbrace{\mathrm{Var}(\hat{e}-e)=\mathrm{Var}(\hat{b}_{\tau-\ell})}_{\text{时序样本方差}},\qquad \underbrace{\Phi(\hat{e}-e)=\Phi(\hat{b}_{\tau-\ell})}_{\text{时序样本 CDF}}.$$

这三行的含义是:\(\hat e\) 仍是 \(e\) 的无偏估计;而它的抽样误差分布,就【等于】事件前那串系数的时间序列分布。于是第三步有两种实现:

- Step 3(t):把事件前系数的标准差当作标准误,算 \(\hat{t}\equiv \hat{e}/\sqrt{\mathrm{Var}(\hat{b}_{\tau-\ell})}\),对照正态/t 分布。

- Step 3(CDF):直接用事件前系数(去均值后绝对值)的经验 CDF 算一个 p 值,即 Eq.(10) 的免模型对应物:

$$ \hat{p}\equiv \frac{1}{L+1}\Big[\sum_{\ell=1}^{L}\mathbb{1}\big(\,|\hat{b}_{\tau-\ell}-\mu(\hat{b})| > |\hat{b}_\tau-\mu(\hat{b})|\,\big)\Big]. $$

这是个双尾检验。它的好处是对事件前关系的分布不做任何分布假设——而这恰恰要命,因为作者发现这些「收益—特征」关系的时间序列普遍有【厚尾 (fat tails)】。

于是第二个反转来了:即使你用了时间序列对照,t 检验仍然略微过度拒绝。这正是 Sefcik-Thompson 式「组合 OLS (portfolio OLS)」的遗留毛病——厚尾让 t 统计量失真。而换成基于经验 CDF 的 p 值,问题被治好了:1% 水平上的显著率回落到约 1% 的日子。换句话说,对照分布要用,但判显著要用经验 CDF、别用 t。

4 第三个反转:对照能纠偏,但功效太低——GLS 登场

到这里,纠偏的问题解决了。但作者诚实地指出一个新的隐忧:这套基于 OLS 的时间序列方法(下称 TS-OLS),可能【统计功效太弱】。原因是它完全没利用收益之间的相关结构(Chandra and Balachandran, 1992 早就提示过这点),而在这个场景里,真实的效应量往往相对收益噪声而言很小。

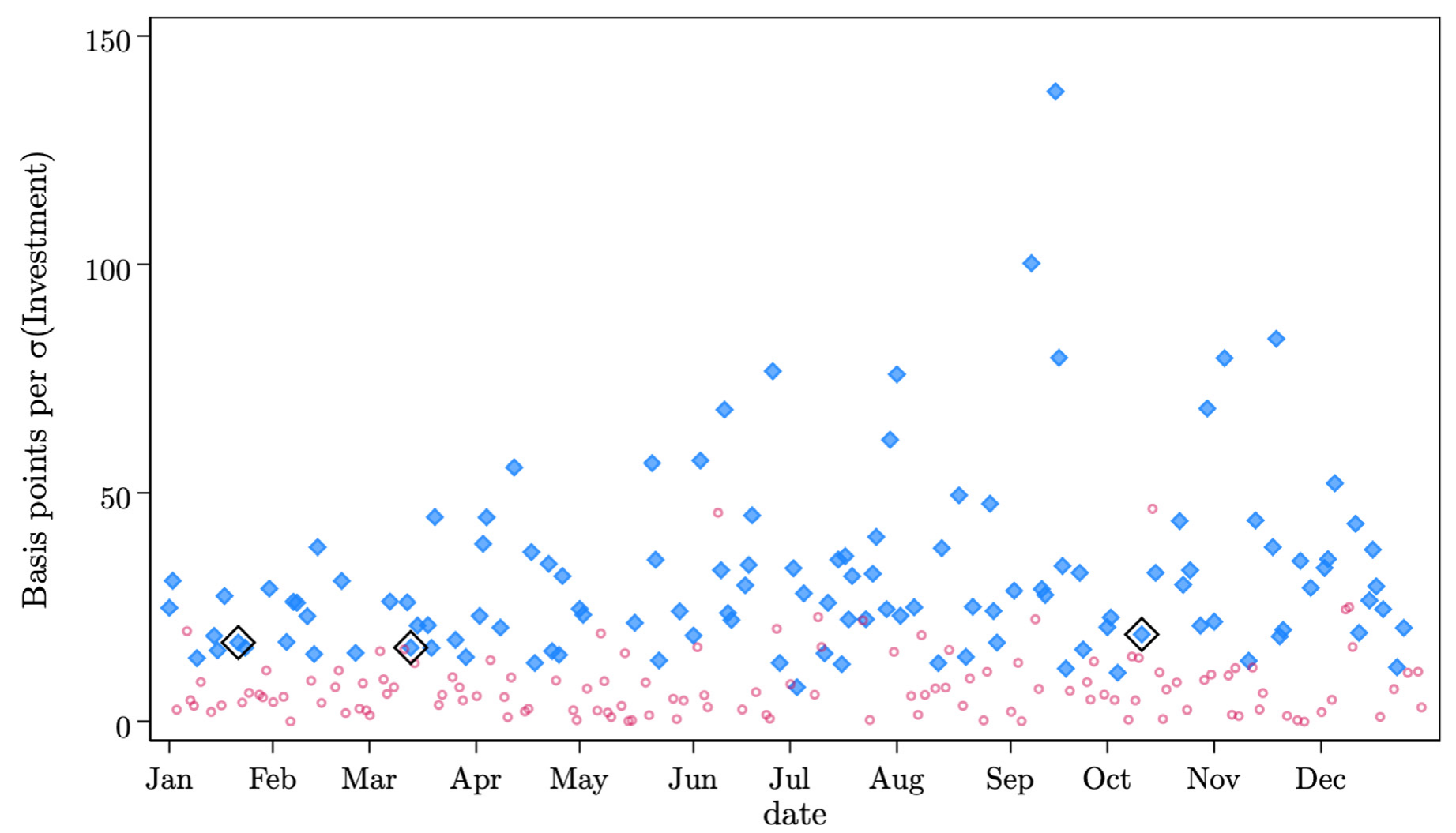

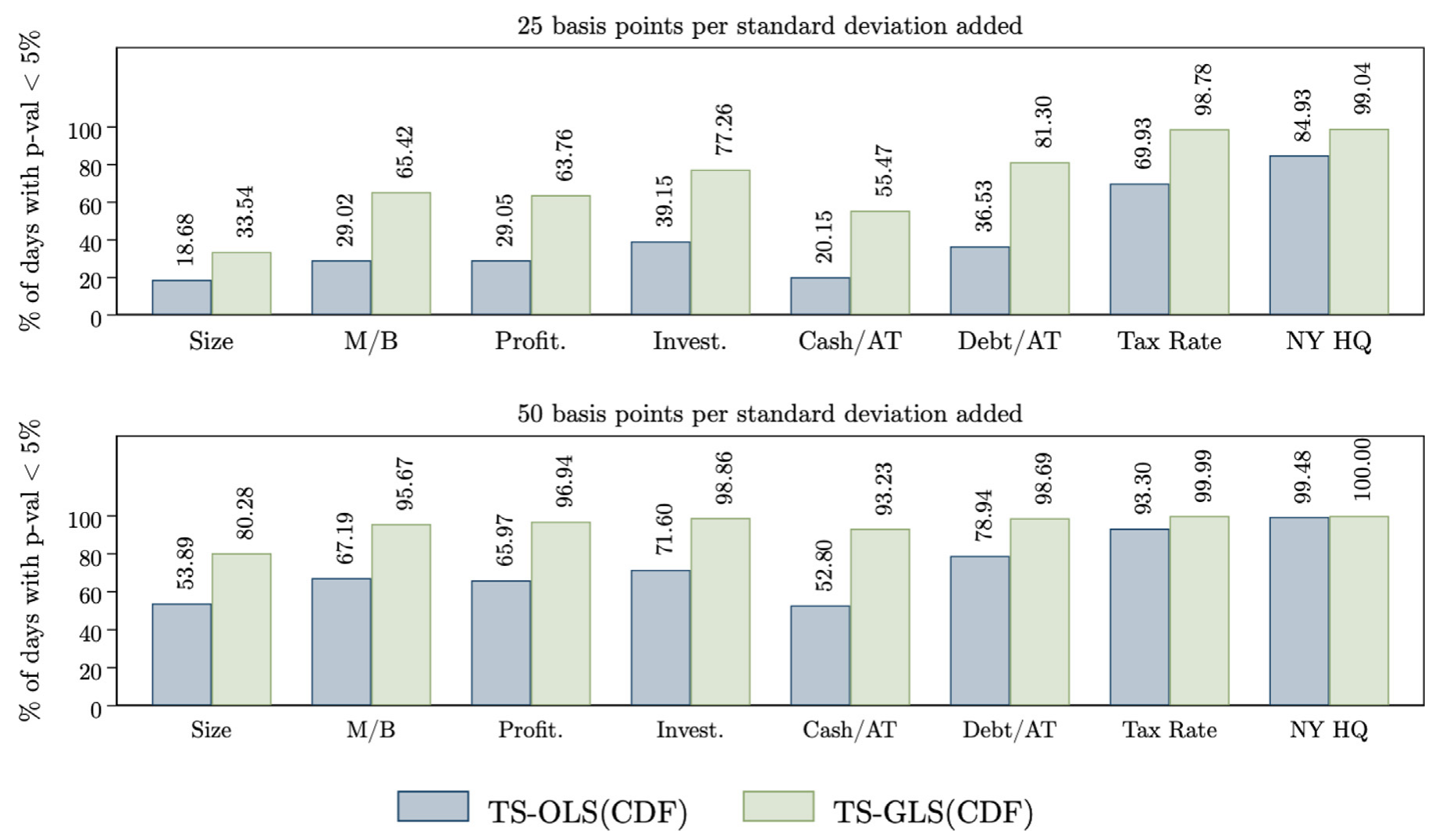

作者用一个巧妙的「人造事件」实验来量化功效:人为地在短期收益里注入一条与特征相关的关系,造出一批 artificial event windows,再看方法能多频繁地把它检测出来。结果令人沮丧——比如,对「五日收益里每一个标准差的特征变化对应 50bp 的人造增量」,TS-OLS 在 5% 水平上的平均检测率 (detection rate) 只有 35.1%。一大半真实效应,被漏掉了。

于是真正的创新登场:把第一步的横截面回归从 OLS 换成 GLS——作者称之为时间序列 GLS (time-series GLS, TS-GLS)。两套方法【唯一】的区别就在 Step 1 怎么估那些横截面回归。GLS 的好处是同时提升事件日和非事件日估计的效率,从而抬升功效。

难点在于:GLS 需要每天一个收益协方差矩阵的逆作为加权矩阵,而协方差矩阵本身很难估准。作者的解法借自资产定价文献(Giglio and Xiu, 2021;Lopez-Lira and Roussanov, 2023):用主成分分析 (principal component analysis, PCA) 把近期收益里最重要的几维相关结构编码进协方差矩阵,按一个套利定价 (APT) 结构

$$ r_{i,t} = \phi_i + \sum_{k=1}^{K}\lambda_{i,k} f_{k,t} + \epsilon_{i,t}, \qquad \mathrm{Cov}(\epsilon_{i,t},\epsilon_{j,t})=\begin{cases}\sigma_i^2 & i=j\\ 0 & i\neq j\end{cases} $$

来给出协方差矩阵的元素

$$ \hat\Omega_{r,ij}\equiv \mathrm{Cov}(r_{i,t},r_{j,t}) = \sum_{k=1}^{K}\lambda_{i,k}\lambda_{j,k}\,\mathrm{Var}(f_{k,t}) + \mathbb{1}(i=j)\sigma_i^2. $$

这里有个容易被忽略却重要的细节:作者强调,他们比较的是事件日与事件前日的【GLS 系数】,而【不是】简单地用 GLS 跑一个单日横截面回归。原因正是第 2 节那个 Result 1——纯横截面的 GLS 哪怕更有效率,它的标准误依然只刻画抽样误差,照样漏掉 \(\sigma_n^2\)。只有继续走「事件期对照非事件期」的路子,纠偏才不丢。

效果如何?TS-GLS 检测人造关系的频率,是 TS-OLS 的【2 到 3 倍】。还是上面那个 50bp/五日的例子,5% 水平上的平均检测率从 35.1% 一举提到 61.2%——功效的巨大改善。

Figure 4: Detection rates in artificial event periods: TS-OLS vs TS-GLS

如图 4 所示,在各种人造事件设定下,TS-GLS(实心)对真实效应的检测率系统性地高于 TS-OLS(空心)。作者还把 Stata 和 Python 模块都开源了,两套(OLS、GLS)程序都给好——这对一个方法论贡献能否被真正采用,至关重要。

5 为什么聚类和因子调整都「不够」:相关结构的复杂与漂移

故事讲到这儿,还剩最后一个「为什么」。作者去拆收益的主成分,回答两件事:这些「收益—特征」关系背后的经济驱动是什么?GLS 的效率从哪来?

答案是:收益的横截面相关结构【又复杂又不稳定】。和 Lopez-Lira and Roussanov (2023) 一致,作者发现这些相关是高度多维的,很难映射到传统的预期收益因子上;更要命的是,它随时间剧烈漂移、常常是【时期特异】的——2008 年,对金融业收益的敏感度主导了横截面差异;2021 年,则换成了对「meme 股」收益的敏感度。

正是这种「复杂 + 漂移」,解释了为什么聚类和因子调整都只能治标:你事先选定的行业分组或因子,永远追不上当下这一天真实的相关结构。而 TS-GLS 用近期收益的 PCA【动态地】重估协方差,恰好绕过了「猜错因子」的陷阱。(关于「收益的主成分难以被传统因子解释、且因子动物园本身从相关结构里冒出来」这一更大的话题,可参见《弱替代:因子动物园是从哪里冒出来的?》与《压缩横截面:因子动物园的尽头,不是更少的因子,而是更聪明的收缩》。)

6 文献脉络

把这条线索捋一捋,能看清这篇论文站在哪。

最早,事件研究的推断难题集中在【平均异常收益】上:收益因重叠暴露而相关,会污染对均值事件收益的推断(Collins and Dent, 1984;Bernard, 1987)。沿着这条路,Kolari and Pynnönen (2010) 给出基于跨公司平均相关来修正均值事件窗口标准误的办法。但作者点明:这类方法在【横截面】场景里失灵,因为它没把收益相关对【特定公司特征】的依赖纳进来。

另一条线,是 Fama and MacBeth (1973) 的两步法精神——用横截面斜率的时间序列变动来做推断,以吸收共同冲击。本文方法在气质上与之相通,但有一个关键差别:它不是对【所有】时期求平均,而是专门把事件期关系拿去和【非事件期】关系的分布比,承袭的是 Sefcik and Thompson (1986)——后者在概念上描述了横截面事件研究的这个难题,却既没评估它在现实中的严重程度,提出的「用事件前关系做检验」也长期被忽视(作者对 2014–2023 年 81 篇相关论文的调查显示,只有 6% 用了这类时间序列方法)。

至于功效的隐忧,Chandra and Balachandran (1992) 早就指出组合 OLS 没利用相关信息。本文的落点,正是把这两条线接起来:用 Sefcik-Thompson 的对照思想纠偏,再借 Giglio and Xiu (2021)、Lopez-Lira and Roussanov (2023) 的 PCA 协方差思路造一个 GLS 变体补上功效——既不丢纠偏,又把统计功效提了 2–3 倍。

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这不就是「多重检验/数据挖掘」的老问题换个皮吗?

不是。数据挖掘说的是「你试了很多特征/很多事件,挑了最显著的报」。这里的病更深:哪怕你【只跑一次】、事先锁定一个特征和一个事件,横截面标准误依然系统性地高估精度,因为它漏掉了 \(\sigma_n^2\)。问题出在「检验了错误的原假设 (\(b_\tau=0\) 而非 \(e=0\))」,与试了多少次无关。

Q:聚类标准误是实证的标配,为什么这里救不了场?

因为冲击的性质不对。聚类修的是「给定回归元后残差 \(\delta_{i,\tau}\) 的相关」;而这里的祸首 \(n_\tau\) 是一个把整条横截面斜率上下平移的【共同冲击】,它体现在斜率 \(b_\tau\) 的波动里,回归残差里根本不含它的信息。聚类对它无能为力——当然,若 \(\delta_{i,\tau}\) 本身有相关,聚类仍有它独立的用处。

Q:用「事件前」而不用「事件后」,会不会丢信息?

作者明确讨论了。原则上事后日子也能用,但事件后容易有「公告后漂移 (post-announcement drift)」或后续事件,会污染对照分布;事件前更干净。若担心信息提前泄露,还可以在事件前留一个滞后 \(d>0\),用更早的窗口。

Q:TS-GLS 的功效提升,会不会是以「更容易假阳性」为代价换来的?

不会,这正是设计的精巧处。GLS 只改 Step 1 的估计方式,整套「事件期对照事件前分布」的纠偏框架原封不动。人造事件实验衡量的是【检测真实注入效应】的能力(功效),而 size 由对照分布控制——所以它是「在控制住假阳性的前提下」把真阳性检出率从 35.1% 提到 61.2%。

Q:为什么判显著一定要用经验 CDF,而不是 t 检验?

因为「收益—特征」关系的时间序列有显著厚尾。t 检验隐含正态尾部假设,在厚尾下会过度拒绝——作者发现即便用了时间序列对照,t 版本的显著率仍偏高;而经验 CDF 不对分布做任何假设,把 1% 水平的显著率压回约 1%。代价是个小技术约束:要让 \(L+1\) 能被 \(1/p^\ast\) 整除(取 \(L\) 为 100 的倍数减一即可)。

Q:那五日窗口比一日窗口更糟,对已发表文献意味着什么?

意味着风险更高的恰恰是最常用的做法。多日事件窗口在公司金融里极其普遍,而它的「普通日显著率」比一日窗口更高。这等于说,一批用多日窗口、只报横截面 t 值的结论,其证据强度可能被严重高估——这是本文最该让审稿人警觉的一句话。

(b) 几个可能的研究问题与提案

1. 把这套检验搬到公司债事件研究。 【经济故事】债券对宏观「日常新闻」(利率、信用利差、流动性冲击)的暴露随发行人特征(评级、久期、行业)系统性变化,\(\sigma_n^2\) 很可能比股票更大;很多「事件 × 债券收益 × 特征」的结论或许同样脆弱。【可行性】中。数据上用 TRACE 日度债券收益 + Mergent FISD 特征即可;难点是债券非同步交易、零交易日多,单日横截面回归的样本和 PCA 协方差都更难估,需要在流动性筛选上下功夫。

2. 外资持有人冲击的横截面检验,到底有多少是「真信号」。 【经济故事】指数纳入、资本账户开放这类事件常被用来识别外资对个券/个股的影响,做法正是「事件日收益 ~ 外资暴露特征」。本文提示这类设计可能假阳性偏高。【可行性】高。把已发表的几个外资事件直接套上 TS-OLS/TS-GLS 重做一遍即可,作者的开源模块拿来就能用;贡献是「方法论复核」而非新数据。

3. \(\sigma_n^2\) 的截面与时序:哪些特征天生更危险? 【经济故事】Result 1 说危险程度随 \(\sigma_n^2\) 放大。那么哪些特征(规模、BM、动量 vs. 治理、ESG)天生 \(\sigma_n^2\) 大、最不适合做单日事件研究?这本身可以做成一张「特征危险度地图」。【可行性】高。用本文的日度回归框架,对每个特征估其日系数的时序方差即可,纯描述性但实用,能直接给做实证的人一份避雷指南。

4. 把 GLS 的 PCA 协方差换成「条件因子」会不会更好。 【经济故事】作者强调相关结构时期特异(2008 金融、2021 meme)。若用 IPCA / 条件因子模型让载荷随宏观状态变化,理论上能更贴合当下的协方差,功效或可再上一台阶。【可行性】中。方法上可行(IPCA 有成熟实现),但要小心「过拟合近期相关」反而损害样本外的 size 控制,需要严格的人造事件回测来验证净收益。

5. 多日窗口里的「漂移污染」如何与本问题分离。 【经济故事】五日窗口既放大了 \(\sigma_n^2\),又混入了公告后漂移。能否设计一个把「确认偏差/漂移」与「日常新闻」分项识别的检验?【可行性】低到中。概念清楚但识别难:两者都体现为事件后收益与特征的关系,需要额外的外生变动(如随机化的信息披露时点)才能撬开,现成数据里不易找。

参考文献

- Bernard, V.L. (1987). Cross-sectional dependence and problems in inference in market-based accounting research. Journal of Accounting Research 25(1), 1–48.

- Chandra, R., Balachandran, B.V. (1992). More powerful portfolio approaches to regressing abnormal returns on firm-specific variables for cross-sectional studies. Journal of Finance 47(5), 2055–2070.

- Cohn, J.B., Johnson, T.L., Liu, Z., Wardlaw, M.I. (2026). Past is prologue: Inference from the cross section of returns around an event. Journal of Financial Economics 180, 104278.

- Collins, D.W., Dent, W.T. (1984). A comparison of alternative testing methodologies used in capital market research. Journal of Accounting Research 22(1), 48–84.

- Fama, E.F., MacBeth, J.D. (1973). Risk, return, and equilibrium: Empirical tests. Journal of Political Economy 81(3), 607–636.

- Giglio, S., Xiu, D. (2021). Asset pricing with omitted factors. Journal of Political Economy.

- Lopez-Lira, A., Roussanov, N. (2023). Do common factors really explain the cross-section of stock returns? Working paper.

- Sefcik, S.E., Thompson, R. (1986). An approach to statistical inference in cross-sectional models with security abnormal returns as dependent variable. Journal of Accounting Research.

- Abadie, A., Athey, S., Imbens, G.W., Wooldridge, J.M. (2023). When should you adjust standard errors for clustering? Quarterly Journal of Economics 138(1), 1–35.

- Bertrand, M., Duflo, E., Mullainathan, S. (2004). How much should we trust differences-in-differences estimates? Quarterly Journal of Economics 119(1), 249–275.