老板手里那点选票,到底拦不拦得住门口的野蛮人?

本文读的是 Mikkelson & Partch (1989, Journal of Financial Economics):在一个无选择偏误的随机样本里,作者发现「管理层控制的投票权」与「公司最终是否易主」几乎毫无关系——无论老板手里攥着不到 10% 还是超过 50% 的票,公司在随后四年里发生控制权变更的概率都只在 0.16~0.17 之间晃动。但这个「平得反常」的零结果,恰恰是两股方向相反的力互相抵消的结果:老板握的票越多,越少有人来敲门,可一旦真有人敲门,这扇门反而越容易被推开。

1 一个「平」得让人起疑的关系

先讲一个几乎是常识的直觉。

公司的普通股,把两样东西捆在了一起:对盈余和资产的剩余索取权,以及在董事选举和重大事项上的投票权。Fama and Jensen (1983) 和 Easterbrook and Fischel (1983) 都强调过,正是这种「捆绑」,把管理层的投票控制权和他们在公司里的经济利益绑到了一起。顺着这个直觉往下推,结论似乎呼之欲出:老板手里的票越多,他越能挡住不请自来的收购,公司也就越不容易被别人拿走。Jensen and Meckling (1976) 的代理成本框架、Stulz (1988) 关于「投票权不足就无力阻击收购」的论证,指向的都是同一个方向——管理层投票控制权与控制权变更,应当负相关。

可这篇论文一上来就把这个直觉按在地上。

作者在一个跨度十五年的随机样本里,估计了不同持股水平下公司「在随后四年里被收购、易主」的概率。结果是:从老板控制不到 10% 的投票权,一直到控制超过 50%,这个概率始终只在 0.16 到 0.17 之间挪动。换句话说,几乎是一条水平线。一个被理论反复预言为「显著负相关」的关系,在数据里却平得像没发生过。

这就是全文的张力所在:一个干净的零结果。而一篇好论文的本事,恰恰是不满足于「没关系」三个字,而要追问——这条平线底下,到底藏着什么?

2 真正关键的一步:把一股力拆成两股

接着,一个自然的问题是:为什么会平?

朴素的回答是「投票权根本不重要」。但作者给出的回答要精彩得多。他们指出,「管理层能不能挡住收购」固然随持股比例上升,可有一件事被那些只盯着「阻击能力」的理论忽略了——老板从一笔收购里能拿到的回报,同样随持股比例上升。当管理层控制了大量选票,他们个人能从被收购中兑现的财富也水涨船高。

于是两股力开始角力:

- 威慑效应:老板票越多,外部收购者越难得手,于是越少有人发起收购。这一点与既有理论一致。

- 议价/退出效应:可一旦真有人发起收购,老板票越多,他越有动力点头卖出(毕竟自己也分得多);而且 Walkling and Long (1984) 与 Morck, Shleifer and Vishny (1988a) 的证据都表明,持股高的管理层反而更少抵抗要约。Broadman (1989) 更直接地发现,一笔初始要约能否成功,与目标公司管理层的回报正相关。

把这两股力叠加起来,你就明白那条「平线」是怎么来的了:老板票越多,敲门的人越少(提案概率下降),但敲门之后门越容易被推开(成功概率上升)。一减一加,最终落到「公司是否易主」这个总量上,两者几乎完美抵消。

这才是本文真正的贡献——它没有停在「无关」,而是把一个看似单一的关系,拆成了一对方向相反的子关系,并用数据一一验证。

这里有一个方法论上的小启示:当一个你以为「应该显著」的关系在数据里显示为零,先别急着下「不重要」的结论。它可能是两条真实存在、却互相抵消的渠道叠加的结果。把总量拆成阶段,零结果往往会重新开口说话。

3 识别策略:把「控制权」拆成三段来看

那么,怎么把这两股力从数据里分离出来?

作者的做法是把「控制权事件」拆成三个互相衔接的环节,分别建模:

- 垫脚石投资 (toehold investment):外部者先悄悄买入一小块股权。

- 收购要约 (takeover offer / takeover attempt):是否有人正式发起收购。

- 控制权变更 (change in control):要约最终是否导致公司易主。

核心的总量分析用的是多项 Logit 回归 (multinomial logit regression),模型框架来自 Theil (1969)。被解释变量是公司在测度持股之后四年内落入的四种结局之一:被另一方收购完成、完成私有化交易、破产或清算、以及仍在公开交易。回归里「仍在公开交易」被设为默认(缺省)结局,因此估计出的系数要理解为——某个自变量对「易主概率与仍在交易概率之比」取对数后的影响。

关键的解释变量是 \(\alpha\):由公司高管和董事作为一个整体所控制的、占流通股的投票权比例。这个 \(\alpha\) 不只是直接持股,还把高管/董事的家庭成员、为其家庭受益的信托、以及由其家庭控制的公司和基金会所持的票都算了进来——衡量的是「与某位高管或董事相关联的全部投票证券所对应的票数」。

更难得的是,作者并没有让 \(\alpha\) 单打独斗。他们同时控制了四个会影响管理层「实际」投票权的因素:

- 公司总价值 (firm value):股票市值 + 优先股账面值 + 长期债务与流动负债账面值,全部换算成 1983 年美元;它对应着「老板手里有多少资源来抵御收购」,也对应着收购方拿下这家公司的成本。

- 财务杠杆 (leverage):总债务账面值 ÷(总债务账面值 + 优先股账面值 + 股权市值)。杠杆变动(如回购、债换股)会在不改变公司总价值的前提下抬高老板的相对投票权。

- 董事交错选举 (staggered voting for directors):通过抬高外部者拿到董事会多数席位的成本来加固管理层控制。

- 大宗持股人 (blockholders):分三类——在董事会无代表的「非关联大股东 (unaffiliated blockholders)」、在董事会有代表的「关联大股东 (affiliated blockholders)」、以及金融机构/基金会/遗产/员工持股计划。第二、三类被认为利益更可能与管理层一致。

4 数据:贵在「没有选择偏误」

数据这一节看似平淡,却是本文真正的底气所在。

初始样本是 240 家工业企业,从一个明确定义的总体里随机抽取:(1) 在 1972 年全年都出现在 CRSP 日收益文件中(即在纽约或美国证券交易所上市,当年共 2,556 家);(2) 1972 年被收入 Moody's Industrial Manual(这就排除了银行、保险等金融公司以及公用事业和运输企业)。样本一直追踪到 1987 年,期间一旦有公司因被收购、私有化或破产清算而退出,就用「上市日期最接近退出公司退市日」的工业企业补上——这样样本规模始终维持在 240 家,且年龄分布始终代表 CRSP 工业企业总体。

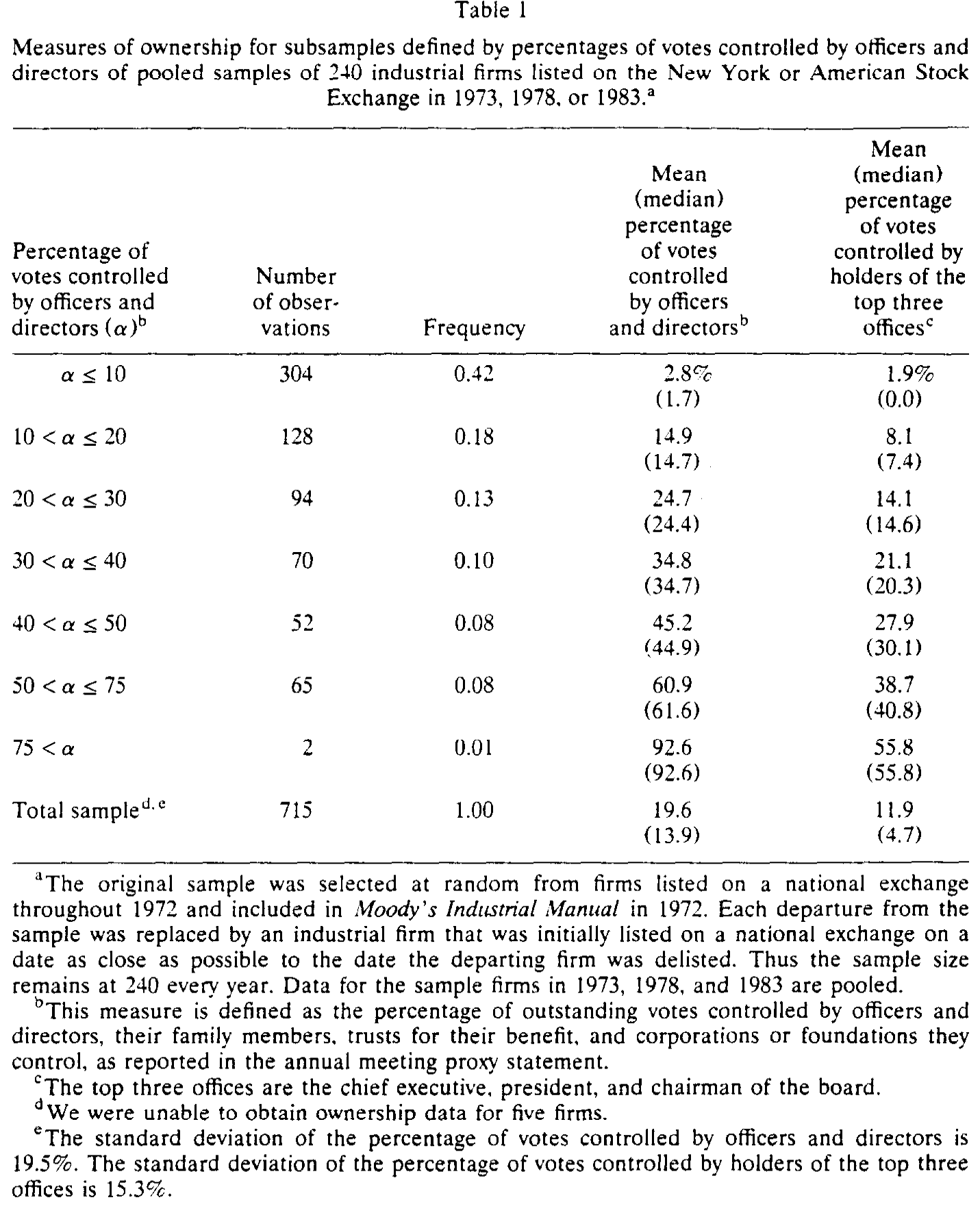

作者在 1973、1978、1983 三个年份各查阅了每家公司的股东大会委托书 (proxy statement),汇总出 715 个观测(有 5 家公司无法取得数据)。结果显示:高管和董事作为整体控制的投票权,均值 19.6%、中位 13.9%;有 42% 的观测中这一比例不超过 10%。前三大高管(CEO、总裁、董事长)所控制的票与「高管+董事整体」的票相关系数高达 0.80,所以后文都以后者为准。

Table 1

值得专门一提的是,这个样本「没有选择偏误」。作者强调,他们报告的管理层持股均值和中位数,普遍高于 Jensen and Warner (1988) 综述里那些研究的数字——但那些研究往往只盯着大公司,或只看采取了某种特定动作(比如修订公司章程)的公司。本文却是一个随机抽取的横截面。正因为干净,作者认为这些数字可以当作衡量管理层投票控制权的基准 (benchmark)。这一点,在一个充斥着「事件样本」的文献里,本身就是贡献。

顺带一提,跨年度看,管理层控制权相当稳定:1973 年均值 19.8%、1978 年 20.5%、1983 年 18.5%;在能连续观测的 388 个样本里,三分之二的公司五年内持股的绝对变动小于 0.05。这也解释了为什么后文检验的是各变量的水平 (levels),而非变化——因为持股的「变化」和其他治理因素的「变化」之间,作者没找到任何系统关系。

5 主要结果:被抵消的两股力,被一一验证

现在回到那条平线。

第一,总量上确实无关。多项 Logit 显示,完成收购的概率与管理层持票多少没有关系,却与公司总价值负相关(在 0.08 的显著性水平上)。表 3 里,留存公司与被收购公司的管理层持票均值、中位数也几乎一模一样。

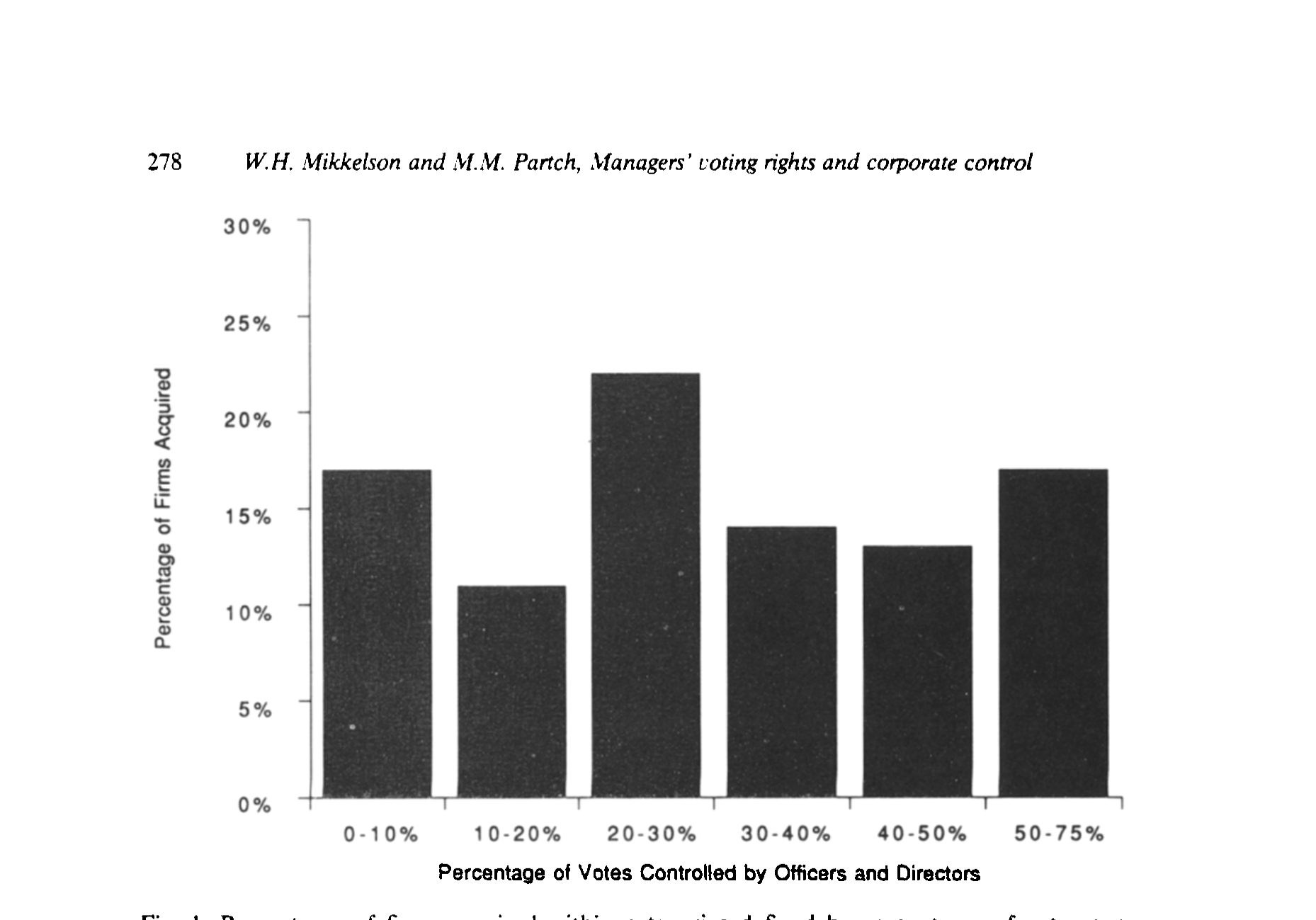

第二,作者怀疑这条线背后是非线性,于是干脆抛开线性假设,直接按持股区间画出被收购比例。结果出现了一个并不单调的形状:被收购比例在管理层持票 10%~20% 区间最低,仅 0.11;却在 20%~30% 区间冲到最高 0.22。

Figure 1: Perter ita ges of tirms acquired within categories defined by percentages of votes con-

第三,也是最关键的一步——把总量拆开后,两股力各自现身:

- 管理层投票控制权与外部者发起收购的频率负相关,也与管理层抵抗收购的频率负相关。票越多,越少人来,老板也越少抵抗。

- 反过来,一旦发起收购,它导致控制权变更的概率,却与目标公司管理层的投票控制权正相关。而且这个正相关,在「遭抵抗」和「未遭抵抗」的要约里都成立。

这正是第 2 节那个故事的实证落地:提案概率下降 ⊕ 成功概率上升 = 总量上的零。

第四,几个被顺带敲定的结论也很有意思:

- 公司规模 (firm size) 才是真正的主角。比任何其他变量都更能解释控制权事件——小公司更常成为垫脚石投资和收购的目标,且它们收到的要约更常导致易主。作者推测,小公司收购成本更低,这既影响收购方选谁下手,也影响谈判的最终结果。(Palepu (1986) 也发现大公司更不易被收购,与此一致。)

- 杠杆对收购要约的发生与结果都没有影响,但垫脚石投资在高杠杆公司里更常见。

- 交错选举与控制权事件没有可靠关联——它既没能吓退外部者,也识别不出哪些管理层会抵抗。这对「反收购条款是否真能护城」的争论是一记冷水(关于市场为何对反收购条款常常无动于衷,可参见《市场为什么对「反收购条款」无动于衷?》)。

- 在董事会有席位的大股东,其持股与控制权变更正相关;而不在董事会的大股东,则既不促进也不阻碍。这与「身在局中的大股东更可能推动易主」的直觉吻合。

6 文献脉络

把这篇论文放回它所处的位置,脉络就清晰了。

最上游是产权与代理理论的两块基石:Jensen and Meckling (1976) 论证了管理层持股少时利益冲突最大;Fama and Jensen (1983)、Easterbrook and Fischel (1983) 则阐明了投票权与经济索取权「捆绑」的意义。这一支催生出两种相反的预测:一种(Stulz, 1988;Demsetz, 1983)强调高持股会「锁住」公司、insulate 管理层、降低易主概率;另一种(Walkling and Long, 1984;Morck, Shleifer and Vishny, 1988a;Broadman, 1989)则发现高持股的管理层反而更少抵抗、要约更易成功。

Demsetz and Lehn (1985) 提供了「公司价值与管理层持股负相关」的横截面证据(本文里 firm value 与 \(\alpha\) 的简单相关恰为 -0.48,与之一致)。Morck, Shleifer and Vishny (1988b) 则把持股与公司估值的非单调关系摆上了台面(关于这条「先升后降」的价值曲线,可参见《老板该持多少股?》)。本文恰好嵌在这两支预测的「裂缝」里——它不站队,而是用一个干净样本同时验证了两股相反的力,并指出它们在总量上互相抵消。

沿着这条线往后走,关于「投票权与控制权」如何被拆开定价、如何影响股东财富的研究层出不穷(如把投票权和现金流权分开的员工持股计划,见《把『投票权』和『钱』拆开来卖》;以及管理层财富如何左右要约进程,见《老板该不该抵抗收购?》)。本文可以说是这一整片文献的「奠基性基准」之一。

7 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:一个「零结果」,凭什么值得发在 JFE?

因为它不是「没找到关系」,而是「找到了为什么没关系」。作者把一个被理论预言为显著的总量关系,拆成两条方向相反、各自显著的子关系,并逐一验证。零结果的价值,全在这层分解里——它把「投票权无关紧要」这个错误结论,纠正成了「投票权很重要,只是两种作用相互抵消」。

Q:用 1973/1978/1983 三个截面的「水平」做回归,会不会有内生性?比如是公司价值决定了持股,而不是反过来。

这是本文最实在的软肋。\(\alpha\) 与 firm value 的相关高达

-0.48,谁因谁果并不清楚。作者的处理是把 firm value 等变量作为控制变量一起放进 Logit,并论证持股的「变化」与其他治理因素的「变化」之间没有系统关系,从而退而检验「水平」。但这只是缓解,并未真正解决——\(\alpha\) 不是外生分配的。

Q:为什么不直接看「持股 → 易主」的简单相关,非要上多项 Logit?

因为结局不止「易主/没易主」两种。公司可能被收购、私有化、破产清算或仍在交易,这是一组互斥的多类结局。多项 Logit(Theil, 1969)能在「仍在交易」这个缺省类之上,同时估计每一种结局相对它的对数概率比,避免把私有化、破产和被收购混为一谈。

Q:图 1 那个 20%~30% 区间的「驼峰」(0.22),是真信号还是噪声?

作者把它当作「关系可能非线性」的提示,而非强结论。该区间样本量本就不大(Table 1 显示约 94 个观测),单凭一个区间的高点很难排除抽样波动。更稳妥的读法是:在低持股段,威慑效应尚未压过议价效应,被收购比例反而偏高;真正的「锁门」要到持股很高时才显现。

Q:交错选举(staggered board)居然没用?这和后来「反收购条款有害」的大量证据矛盾吗?

不矛盾,只是测的东西不同。本文测的是交错选举与「控制权事件发生频率」的关联,发现它既没吓退收购者、也没识别出会抵抗的管理层。后来文献更多测的是反收购条款对「股东财富/估值」的影响。一个说「它没改变事件发生的概率」,一个说「它降低了公司价值」,两者可以并存。

Q:这套 1970–80 年代美股的结论,今天还成立吗?

机制(威慑 vs. 议价两股力)大概率仍在,但量级很可能变了。如今机构持股、被动指数基金、双层股权结构远比当年普遍,管理层「锁门」的手段也从交错选举扩展到毒丸、错峰条款等。把同样的分解搬到当代样本,两股力的相对强弱几乎一定会重新洗牌。

(b) 几个可能的研究问题与提案

提案一:把「两股力分解」搬到公司债持有人身上。

【经济故事】本文讲的是股东侧:老板票多 → 收购少但易成功。债权人侧呢?控制权变更往往伴随杠杆剧变、契约触发、信用利差跳动。一个自然的问题是:管理层投票控制权,是否同样通过「威慑 ⊕ 议价」两股力,影响公司债的事件风险与定价? 【可行性】中。需要把本文式的持股/治理数据(来自委托书)与 TRACE/Mergent FISD 的债券层面数据匹配,识别上可借「收购要约公告」做事件研究,分别估计提案前的利差水平与提案后的利差反应。难点在于早期债券交易数据稀薄,样本可能要限定在 2002 年 TRACE 之后。

提案二:外资持有人会改变这两股力的相对强弱吗?

【经济故事】外资机构通常不进董事会、退出意愿更强(参见关于外资「追涨而赖着不走」的讨论,《外资是「追涨」的,但真正可怕的是他们「赖着不走」》)。当一家公司的「外部票」更多由外资持有时,威慑效应可能减弱(外资不抵抗),而议价/退出效应可能增强(外资更愿意接受溢价退出)。这会把那条「平线」往哪个方向掰? 【可行性】中。需要 FactSet/13F 类机构持股数据按国籍拆分,配合跨国并购样本。识别上可利用指数纳入(如 MSCI 重定权)带来的外资持股外生变动做工具变量。挑战是「外资是否进董事会」的细颗粒度信息不易获得。

提案三:用现代「错峰」公司治理数据,重估交错选举的「无效」结论。

【经济故事】本文说交错选举没用,但当年它几乎是唯一的反收购工具。今天毒丸、错峰条款、双层股权层层叠加。把「治理条款指数(如 G-index/E-index)」拆进本文式的多项 Logit,能检验:到底是哪一类条款真正改变了「提案概率」与「成功概率」,又是哪一类只是纸面防御? 【可行性】高。IRRC/ISS 治理数据、SDC 并购数据、CRSP/Compustat 都现成。识别仍受内生性困扰(公司自选治理结构),但可借州层面反收购立法的错峰生效做准自然实验。

提案四:把「控制权变更概率」与公司债流动性联系起来。

【经济故事】若管理层持股高 → 收购少但一旦发生更彻底,那么这类公司的债券,其「事件风险」分布会更偏(多数时候平静,偶尔剧烈)。这种偏态是否被债券的买卖价差/流动性溢价定价了? 【可行性】中偏低。需要把控制权变更的「条件概率结构」转化为债券层面的尾部风险度量,再与流动性指标回归。机制清晰但链条偏长,识别上较难排除信用质量本身的混淆。

8 我的判断

这篇论文最让人佩服的,是它对一个零结果的诚实而深刻的解剖。在一个动辄追逐「显著系数」的领域里,作者拿到一条平线后没有草草收场,而是追问「为什么平」,并把答案拆成两条可检验的相反渠道——这是一种很高级的实证品味。再加上那个无选择偏误的随机样本(它让 19.6%/13.9% 这样的数字成了真正的基准),论文的数据贡献本身就经得起时间检验。

对识别的担忧也很直白:\(\alpha\) 与公司价值高度相关(-0.48),持股从来不是外生分配的,多项 Logit 里的系数更像是「条件相关」而非「因果」。作者自己也很克制,从不把话说满。图 1 那个非线性驼峰,证据偏弱,更像是「值得继续看」的线索而非定论。

如果让我点一个最想看到的后续:把这套「威慑 ⊕ 议价」的分解,搬到信用市场和外资持有人的语境里重做一遍。本文证明了「总量为零,未必内里平静」——而公司债的事件风险、外资的退出偏好,恰恰是两股力可能重新失衡、从而在价格里留下痕迹的地方。

参考文献

- Broadman, B. (1989). Managerial Incentives and Corporate Takeovers: An Empirical Analysis. Unpublished paper, Arizona State University.

- Demsetz, H. (1983). The Structure of Ownership and the Theory of the Firm. Journal of Law and Economics 26, 375–390.

- Demsetz, H., & Lehn, K. (1985). The Structure of Corporate Ownership: Causes and Consequences. Journal of Political Economy 93, 1155–1177.

- Easterbrook, F., & Fischel, D. (1983). Voting in Corporate Law. Journal of Law and Economics 11, 401–438.

- Fama, E., & Jensen, M. (1983). Separation of Ownership and Control. Journal of Law and Economics 26, 301–325.

- Holderness, C., & Sheehan, D. (1988). The Role of Majority Shareholders in Publicly Held Corporations: An Exploratory Analysis. Journal of Financial Economics 20, 317–346.

- Jensen, M., & Meckling, W. (1976). Theory of the Firm: Managerial Behavior, Agency Costs and Capital Structure. Journal of Financial Economics 3, 305–360.

- Jensen, M., & Warner, J. (1988). The Distribution of Power Among Corporate Managers, Shareholders and Directors. Journal of Financial Economics 20, 3–24.

- Mikkelson, W., & Partch, M. (1989). Managers' Voting Rights and Corporate Control. Journal of Financial Economics 25, 263–290.

- Morck, R., Shleifer, A., & Vishny, R. (1988a). Characteristics of Targets of Hostile and Friendly Takeovers. In A. Auerbach (ed.), Takeovers: Causes and Consequences. University of Chicago Press.

- Morck, R., Shleifer, A., & Vishny, R. (1988b). Management Ownership and Market Valuation: An Empirical Analysis. Journal of Financial Economics 20, 293–316.

- Palepu, K. (1986). Predicting Takeover Targets: A Methodological and Empirical Analysis. Journal of Accounting and Economics 8, 3–37.

- Stulz, R. (1988). Managerial Control of Voting Rights: Financing Policies and the Market for Corporate Control. Journal of Financial Economics 20, 25–54.

- Theil, H. (1969). A Multinomial Extension of the Linear Logit Model. International Economic Review 10, 251–259.

- Walkling, R., & Long, M. (1984). Agency Theory, Managerial Welfare, and Takeover Bid Resistance. Rand Journal of Economics 15, 54–68.