新机器买不到的那一年:一场供给短缺,如何让「从不买新设备」的年轻公司受伤最深

本文读的是 Darmouni & Sutherland (2024, Journal of Financial Economics):当 2021–2022 年疫情把「新设备」的生产链掐断,老公司被迫涌入二手设备市场抢货,反而把那些本来就只买二手、几乎不碰新机器的年轻公司挤了出去——年轻公司的投资量在相对意义上骤降了 21 个百分点。一场针对「新资本」的供给冲击,最终经由二手市场的「分配性外部性」,砸到了离冲击最远的那群人头上。

1 引言:当价格不再是唯一的故事

我们先从一个几乎所有投资模型都默认、却很少被认真追问的假设说起。

打开任何一本公司金融或宏观的教科书,企业的投资决策大体长成这个样子:给定一个资本的价格 q,企业根据自己的边际生产率,决定买多少。价格高了就少买,价格低了就多买。换句话说,资本永远是「买得到」的,区别只在于「贵不贵」。标准模型里通常还只有一种「单一年份 (single vintage)」的资本,它以一个统一的速度折旧——于是模型关心的,是投资的水平 (level),而不是投资的构成 (composition)。

但现实世界并不总是这样运转。2021 年的某一天,全球最大的设备制造商之一 Case New Holland 的负责人这样描述他面对的局面:「这是我职业生涯里见过最糟糕的供应链……经销商不得不告诉客户,要等上 12 个月才能拿到一台新机器。」

请注意,这句话的关键不是「新机器变贵了」,而是「新机器你压根买不到、或者要等一年」。这是一种和价格上涨在性质上不同的冲击:它是数量上的、固定的供给短缺 (a fixed capital supply shortage)。当 q 不再能出清市场,当价格信号失灵、要靠「排队」和「等待」来配给,标准投资模型的那套逻辑还成立吗?企业会怎么办?谁受伤最深?

这正是 Darmouni 和 Sutherland 这篇论文要回答的问题。而他们给出的答案,藏着一个相当反直觉的反转。

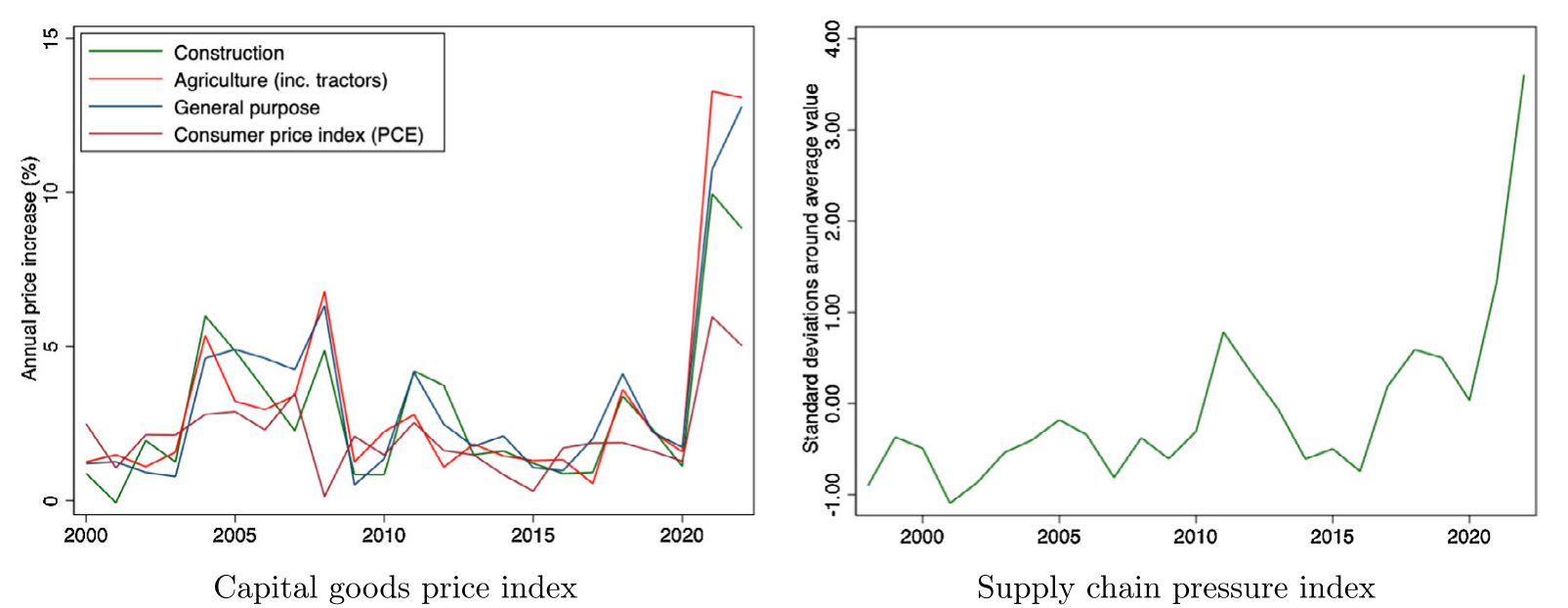

Figure 1: shows that the Global Supply Chain Pressure index climbed

2 研究问题:一场天然的「断供」实验

接着,一个自然的问题是:要研究「新资本买不到」会发生什么,你得先找到一个新资本真的买不到的时刻。这种时刻并不好找——大萧条、金融危机这些经典冲击,砸的多半是需求和信贷,是「企业不想买」或「借不到钱买」,而不是「想买也买不到」。

疫情后期的 2021–2022 年,恰恰提供了这样一个难得的场景。几股力量汇到了一起:制造业工厂、港口、卡车运输环节的劳动力短缺;钢铁、塑料、橡胶、尤其是微芯片 (microchips) 的全球抢购;外加过去几十年制造业普遍采用的「精益生产 (lean manufacturing)」模式——这种模式把库存压到极薄、追求产量与需求精确匹配,效率是高了,可一旦遇上劳动力中断和运输延误,它没有任何缓冲。

结果就是图 1 展示的画面:从 2020 年起,设备价格的涨幅远远甩开了一般通胀(PCE 指数);而纽约联储编制的全球供应链压力指数 (Global Supply Chain Pressure Index),在 2021 年底一度飙到了高出其历史均值近 4 个标准差的位置。对研究者而言,重要的不是价格涨了多少,而是新设备整体上变得「不再有吸引力」——无论这是因为贵,还是因为要等一年。

论文里有一处方法论上的小心思值得点出:作者反复强调,他们不必去区分「价格上涨」和「交货延迟」各自贡献了多少。对企业的决策来说,二者殊途同归——新机器都「难找」了。这让识别变得干净,因为你不需要去拆解一个本来很难拆解的混合冲击。

于是问题被精确地提了出来:当一种固定的资本供给短缺降临,企业的投资会如何在横截面上重新分布?二手市场扮演了什么角色?

3 数据:把每一台机器,沿着时间和地理「追踪」下去

要回答这个问题,你需要一类很特别的数据——能看到单台设备在不同企业之间流转的微观交易记录。大多数实证研究用的是企业层面或更宏观的数据,看不到「这台拖拉机从 A 公司转手给了 B 公司」这种细节。

作者用的是 UCC 申报 (UCC filings) 数据。在美国,当一笔有担保的贷款发生时,贷款人会向借款人所在州的州务卿提交一份 UCC-1 文件,以法律形式确立自己对抵押物的优先求偿权。这份文件通常会写明借款人、贷款人、申报日期,以及——这是关键——抵押设备的制造商、型号、出厂年份和序列号。申报一次往往只要 25 美元甚至更少,所以覆盖面极广。

具体的数据来自一家专注设备金融的供应商 Randall Reilly 的 EDA 数据集,它把抵押品信息标准化,归入 497 个设备代码,并补上了一个 Dun & Bradstreet(DNB)编号,从而能算出企业年龄 (firm age)。

数据的体量和颗粒度都相当可观:

- 覆盖 1997 年 1 月至 2022 年 3 月间发起的、超过

1,000万份合约、1,200万台独立设备; - 涉及来自每个州、每个行业的

200多万家独立借款人; - 设备的平均(中位)年龄是

4.77(1)年,60.5%的合约由新设备担保; - 二手设备的平均(中位)估值约

$55k($32k),新设备约$64k($27k); - 企业的平均(中位)年龄是

21(13)岁,且年龄信息在80%以上的样本中可得。

这里有两个需要诚实交代的局限,作者也没有回避。第一,UCC 数据只覆盖有担保的设备交易,全现金买断的不在其中——这让样本天然偏向那些更依赖担保融资、更小的企业。第二,价格只在约 5% 的样本里能直接观测到,其余只能用 Randall Reilly 基于挂牌价、拍卖价估算的、噪声更大的估值。

「只看到有担保交易」这件事,乍看是个致命的样本选择问题:万一年轻公司只是改用现金买了,而我们没看见呢?作者对此专门做了检验(见后文「稳健性」),核心论点是——他们重点关注的年轻公司,通常本来就缺乏用现金一次性买断的能力,所以漏掉的那部分对他们影响不大。

为什么用「年龄」来衡量企业异质性?因为在这条文献里,年龄是财务约束 (financial constraints) 的经典代理变量:年轻公司更难融资、更受约束。这一点早已被 Hadlock 和 Pierce (2010) 等工作反复确认。年龄不完美,但它在 UCC 这种缺乏资产负债表信息的数据里,是少数稳定可得、又有理论意涯的变量。

4 识别策略:从「时间断点」到一次罢工

然后,识别的问题来了。我们想知道供给短缺的因果效应,可 2021 年底同时发生了太多事——需求在变、信贷在变、情绪在变。怎么把「新资本短缺」这一条线单独拎出来?

作者用了两套互补的策略。

第一套:围绕 2021 年 11 月的时间序列断点。 大多数检验把 2021 年 11 月当作分水岭,因为到那时设备短缺已经「无可争议地普遍化」。最核心的估计方程长这样:

被解释变量 NewCapital 要么是「设备是否为新」的指示变量,要么是「设备年龄的对数」。样本取 2019 年 1 月到 2022 年 3 月的全部合约,标准误按月-年聚类(改按设备代码聚类不影响结论)。

这套设定的妙处在于固定效应的层层加码:当你一路加到企业固定效应 ξ_i,识别就被压缩到「同一家公司,在短缺前后,买新还是买旧、买的设备有多老」这种公司内部的变化上了——这就排除了「是不是某类公司整体在变」的干扰。

但时间断点有个天生的软肋:2021 年 11 月前后,难道只有设备短缺在变吗?需求、信贷、宏观情绪都可能同时在动。光靠一个时间虚拟变量,你没法把「供给短缺」从「这段时间里所有别的事」里干净地剥离出来。

这就是第二套、也是真正关键的一步:约翰迪尔 (John Deere) 罢工。 约翰迪尔是美国最大的农机制造商、第二大工程机械制造商(光是工程机械合约在样本里就超过 60 万份)。2021 年 10 月到 11 月间,约 10,000 名工人在 14 家工厂罢工——这是自 2019 年通用汽车罢工以来美国私营部门最大的一次停工。一家如此体量的制造商突然「断供」,对多个行业都是一次实打实的供给冲击。

作者用它做了一个 Bartik(移动份额)估计 (Bartik estimation):用疫情前约翰迪尔在不同设备类型上的市场份额差异,来度量其他制造商受这次罢工冲击的异质性暴露。直觉是这样的:在约翰迪尔市场份额高的设备类型里,它的停工造成的短缺更严重;份额低的设备类型则几乎不受影响。于是你可以对比这两类设备类型上的交易行为。

这套设计最大的好处,是它允许在基准回归里加入时间固定效应——因为冲击的强弱来自「设备类型 × 约翰迪尔份额」的交互,而不是单纯的时间前后。这样一来,任何对投资需求或信贷条件的同期共同冲击,都被时间固定效应吸收掉了。在约翰迪尔份额高的设备类型上,作者发现:新旧设备价格都更高、两次销售之间的间隔更短、相邻两任使用者之间的地理距离更远、行业重合度更低。这一切都指向同一个故事——供给短缺确实在搅动二手市场。

5 理论预测:两种投资观,和一个不那么显然的猜想

在看主要结果之前,得先把作者借以解读数据的理论框架讲清楚——因为这篇论文的「反转」,恰恰是从理论的细微之处长出来的。

作者把投资模型分成两大类。第一类是「经典观」:抽象掉新旧资本的差别,假设只有单一年份的资本,关心的是投资的水平。第二类是「资本再配置观 (capital reallocation view)」:强调新资本的「一级市场」和旧资本的「二级市场」之分。在后者的均衡里,企业去哪个市场投资,是随横截面变化的——财务受约束的公司倾向于买那些更有钱的公司用过的旧资本(这正是 Eisfeldt 和 Rampini (2007) 「新还是旧?」一文的核心)。

有了这个框架,作者提了两个问题。

第一个问题:短缺之后,哪类公司最aggressively地转向二手资本? 这里的答案并不是「最年轻、最受约束的公司」。Lanteri 和 Rampini (2021) 的资本再配置模型预测的是——位于年龄分布中段的公司。直觉很巧妙:最年轻的公司本就太穷,它们在正常时期就几乎不买新设备,所以新资本短缺对它们的「直接」冲击很小;而最老的公司,则继续去抢那少量还能买到的新设备。真正会在新旧之间剧烈切换、用二手资本来「以旧补新」的,是夹在中间那群。

为什么受约束的公司对价格反应不同?这要追到一个最简单的一阶条件。在 Rampini (2013) 这类标准模型里,不受约束的公司 U 按下面的边际条件选择资本 k_U:

$$ q = \beta\, f'(k_U) $$

这里 q 是资本的价格,β 是贴现率,f' 是边际产出。这个式子说的是:不受约束的公司把资本买到「贴现后的边际产出恰好等于价格」为止。而受约束的公司不在这条曲线上——它的投资被融资能力卡住,所以当价格 q 上涨时,它的投资反而没那么敏感(它本来就买不到那个最优量)。这就引出了第二个问题里的张力。

第二个问题:短缺之后,哪类公司的投资降得最多? 作者坦言,理论上答案「并不显然」,因为有两股方向相反的力量:

- 一方面,年轻公司本就很少买新设备,对短缺的直接暴露更小——这会让它们的投资降得更少;

- 另一方面,当老公司转向二手资本,二级市场被点燃、竞争加剧,这种「分配性外部性 (distributive externalities)」(Dávila 和 Korinek (2018)、Lanteri 和 Rampini (2021))可能反过来伤到年轻公司——这会让它们降得更多。

而且,投资对二级市场繁荣的反应本身也有两股反向的力:受约束的公司价格弹性低(价格涨了它也降不了多少投资,倾向于让它们多投),但受约束的公司对经济好转的敏感度也低(倾向于让它们少投)。哪股力占上风?

理论给不出确定的答案。这是一个纯粹的实证问题。 而这,正是这篇论文真正的价值所在。

6 主要结果:反转出现了

现在,把理论的悬念交给数据。

第一组结果——二级市场的繁荣。 在 2021 年秋天,交易显著地更可能涉及旧设备。论文用一个很形象的比喻:二手资本成了新资本短缺时的「备胎 (spare tire)」。不仅旧设备占比上升,二级市场的周转也明显加快——同一台设备两次连续出售之间的间隔更短、相继买家之间的地理距离更远、不同行业之间的旧设备交易更频繁。最后这一点尤其耐人寻味:它意味着企业在「将就」,买下并非最适合自己的二手货,甚至有人在「收割」设备,拆出里面的电子件、芯片和零部件。一句话,企业在为旧资本更激烈地竞争。

第二组结果——「企业年龄–资本年龄梯度」的剧变。 正常时期,年轻公司倾向于投资更老的资本(这正是 Ma, Murfin, Pratt (2022) 「年轻公司,老资本」的发现)。而在短缺期间,作者看到中段年龄组的企业,其购入设备的年龄出现了一个尖峰——这恰好印证了 Lanteri 和 Rampini (2021) 的预测:是中间那群公司,最aggressively地从新资本切换到了二手资本。

第三组、也是最关键的结果——反转。 谁的总投资降得最多?答案是最年轻的公司。它们的总资本投资量,在相对意义上骤降了 21 个百分点。

请把这个数字和前面的逻辑放在一起看,你才会感到它的冲击力:年轻公司本来就很少买新设备,它们离这场「新资本短缺」最远,却受伤最深。 为什么?因为老公司被新资本短缺逼进了二手市场,而二手市场正是年轻公司赖以生存的地方。正常时期,是老公司把用过的设备卖给年轻公司;短缺一来,老公司反过来和年轻公司抢二手货,把它们挤出了市场 (priced out)。

这就是「分配性外部性」最生动的一次实证显形:冲击本身只打在「新资本」上,但经由二级市场的价格和竞争,它的最终落点,是那些根本不碰新资本的人。

7 稳健性与识别的威胁

一个聪明的读者此刻一定会追问:这会不会只是别的什么东西伪装成了你的结论?作者准备了几道防线。

会不会是 UCC 样本选择? 担心年轻公司只是转去用现金买断、从而「消失」在数据里。作者的回应是:他们关注的年轻公司本就缺乏现金买断的能力;而且,加入控制企业类型各方面的更细颗粒度固定效应、或按批发商库存的设备类型与地理分布对回归加权,结论都不变。

会不会是信贷渠道? 也许年轻公司只是更难借到钱。但作者发现结果不随非银市场份额变化;更有说服力的是一个安慰剂检验——在 2008–2009 金融危机期间,并没有出现类似的资本再配置模式。这强烈暗示,他们抓到的是供给短缺特有的现象,而非一般性的信贷紧缩。

会不会是需求侧的故事? 也许年轻公司只是不想投了。但数据显示,短缺期间年轻公司和别人一样跑得更远、从更不相似的公司那里购入设备——它们的资本需求并没有下降,是被供给端挤出去的。

机制是否一致? 与「二级市场竞争」这一核心机制吻合的是:冲击对年轻公司的伤害,在二级市场流动性较低的细分领域里更强。此外,剔除掉 2020 年年轻企业数量增长低的州,结论也不受影响。

这套组合拳相当扎实。但我仍要在后面的评述里,留几个保留意见。

8 文献脉络:从「资本再配置」到「分配性外部性」

让我们把镜头拉远,看看这篇论文站在一条怎样的脉络上。

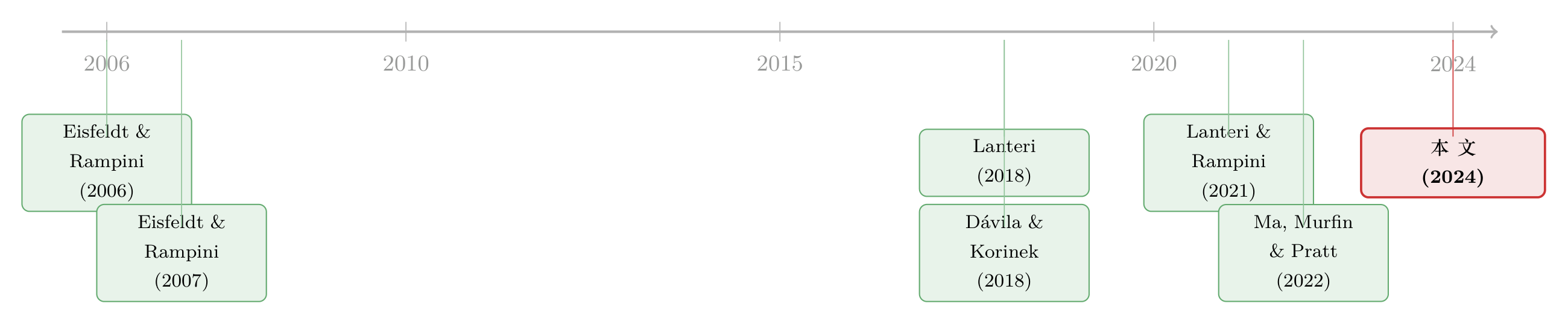

这条线的起点,是把「资本再配置 (capital reallocation)」从投资研究的边角,推到舞台中央的一系列工作。Eisfeldt 和 Rampini (2006) 指出,资本在企业间的再配置,是投资的一个关键维度——而不只是「买新机器」这一件事。紧接着,Eisfeldt 和 Rampini (2007) 在「新还是旧?」里给出了一个核心洞见:在信贷约束下,受约束的(穷的)公司买旧资本,不受约束的(富的)公司买新资本。这为后来「年轻公司配老资本」的所有讨论奠了基。

接着,Lanteri (2018) 把二手资本市场的内生不可逆性和跨周期再配置模型化;Lanteri 和 Rampini (2021) 则更进一步,研究「约束有效 (constrained-efficient)」的资本再配置,并把 Dávila 和 Korinek (2018) 那套「金融摩擦下的货币性外部性 (pecuniary externalities)」的思想,引入到二手资本市场——这正是「分配性外部性」概念的理论源头。与此同时,Ma, Murfin, Pratt (2022) 用「年轻公司,老资本」这篇实证,把这条理论线钉在了真实数据上。Eisfeldt 和 Shi (2018) 则为整片领域写了一篇权威综述。

那么,这篇论文站在哪里?它做了两件前人没做的事。其一,前面的研究多关注生产率冲击 (productivity shocks),而本文研究的是一次纯粹的资本供给冲击 (capital supply shock)——这在性质上是新的。其二,它用的是能追踪单台设备跨时间、跨地理流转的交易级数据,而非以往的企业层面或宏观数据,从而第一次为「分配性外部性」提供了直接的微观证据。

如果你对「资本配错地方」这件事本身感兴趣,本博客此前评述过几篇相关的工作,机制各异但都在拷问同一个问题——资本为什么没有流向它最该去的地方。比如从投资者需求侧切入的《钱追着「人气」跑》,以及从市场集中度切入的《市场太「集中」,资本就会配错地方》。本文则提供了一个全然不同的视角:错配也可以是一次供给短缺,经由二手市场的拥挤,被动「外溢」出来的。

9 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:这篇论文的「分配性外部性」,和普通的「挤出效应」有什么区别?

普通挤出多发生在信贷或资金层面——大公司借走了钱,小公司就借不到。这里的外部性发生在实物资本市场:冲击只打在新资本上,但老公司转向二手市场后,通过价格和竞争把伤害传导给了那些只买二手、与新资本短缺毫无直接关系的年轻公司。关键词是「货币性 (pecuniary)」——伤害是通过价格机制、而非通过资源的直接占用实现的。

Q:为什么受伤最重的不是「中段」公司,而是「最年轻」的公司?

因为这是两个不同的问题。「谁切换最aggressively」的答案是中段公司(它们有能力、也有动机用二手补新);「谁投资降得最多」的答案是最年轻的公司。后者的逻辑是:年轻公司本就栖息在二手市场,当老公司和中段公司一起涌入抢货,价格被抬高、货被抢走,最缺议价能力和现金的年轻公司就被挤出去了。

Q:约翰迪尔罢工这个工具,干净吗?

它的优点很突出:作为一次外生的供给中断,它允许加入时间固定效应,从而吸收同期的需求和信贷冲击。但 Bartik 设计的有效性依赖于「疫情前约翰迪尔的市场份额分布」与「其他潜在冲击」不相关。如果约翰迪尔份额高的设备类型,恰好在别的维度上也更脆弱(比如更依赖芯片),那么部分效应可能来自别处。作者用安慰剂和多重固定效应做了缓解,但这是我个人最想看到更多直接证据的地方。

Q:21 个百分点的下降是「相对」的,到底相对于谁?

是相对于其他公司而言年轻公司投资量的相对跌幅。它衡量的是横截面的再分配,而不是年轻公司投资的绝对归零。换句话说,这个数字回答的是「谁在这场短缺里相对更吃亏」,而不是「整个经济的投资掉了多少」。理解这一点,才不会高估或误读这个量级。

Q:只看到有担保交易,会不会系统性地高估了对年轻公司的伤害?

这是最实在的隐忧。如果年轻公司在短缺期更多改用现金买断,数据就会「夸大」它们的投资下降。作者的反驳是这群公司本就缺现金、难以买断,加之需求侧证据(它们跑得更远、买得更杂)显示它们想买却买不到,而非主动退出。逻辑成立,但严格说,「没观测到的现金交易」终究是一个无法被完全证伪的盲区。

Q:这对宏观政策意味着什么?

作者明确指出,针对中小企业的补贴若设计不当,可能适得其反——如果补贴太宽泛,等于往本已拥挤的二手市场里再添买家,把竞争推得更高,反而加剧对年轻公司的挤出。政策必须精准瞄准,并把「均衡中的资本再配置」考虑进去。这是一个很重要、也很容易被忽视的政策含义。

(b) 几个可能的研究问题与提案

1. 把「分配性外部性」搬到公司债二级市场。

【经济故事】本文的核心机制是「一种资产的供给短缺,经由二级市场竞争,伤到了依赖该二级市场的边缘买家」。这在信用市场有天然的类比:当高评级新债供给收缩(比如某轮国债挤占),被迫转向二级市场的大型机构,会不会挤出那些本就只在二级市场捡漏的小机构或高收益买家? 【可行性】中。需要 TRACE 交易级数据加持有人信息(如 eMAXX/保险公司 NAIC 持仓),识别可借鉴某次新债供给的外生收缩。难点在于找到一个像约翰迪尔罢工那样干净的供给冲击。

2. 外资持有人作为二级市场的「边缘买家」。

【经济故事】在公司债市场,外国投资者常常是流动性的边际提供者或需求者。若某次冲击让国内机构集中涌入某一券种,外资是被挤出还是被吸引?这恰好把「分配性外部性」和「外资持有人」两条线接到了一起。 【可行性】中。需要 TIC 数据或券层面的外资持仓,识别上可利用监管或指数纳入带来的外生需求变动。诚实地说,把「外生供给短缺」对应到债券市场,比设备市场难,因为债券的「短缺」更模糊。

3. 二手资本市场的「搜寻摩擦」与地理。

【经济故事】本文发现短缺期买家跑得更远、买得更杂,暗示二级市场是去中心化、有搜寻摩擦的(Gavazza (2011)、Wright et al. (2018))。一个自然的问题是:搜寻摩擦的高低,是否决定了一个地区/行业在供给冲击下的韧性?流动性差的细分市场是否放大了分配性外部性? 【可行性】高。作者的 UCC 数据本身就支持这一拓展——用地理距离和行业重合度构造摩擦度量,与冲击强度交互即可。数据现成,识别清楚。

4. 折旧、维修与「设备寿命」的内生延长。

【经济故事】买不到新机器时,企业除了买二手,还可能选择修旧、续用老设备。这会内生地延长设备的经济寿命,改变整个经济的资本年龄结构,进而影响未来几年的投资周期。短缺会不会留下一个「资本老龄化」的长尾? 【可行性】中。UCC 数据能看到设备年龄,但看不到维修支出。需要补充设备维修/零部件的交易数据(本文已提到「拆设备取零件」的现象),识别上可比较高/低约翰迪尔暴露行业在短缺后数年的设备年龄演化。

10 我的判断

这是一篇「数据 × 时机 × 理论」三者咬合得相当漂亮的论文。

贡献上,它做到了两件难事:一是抓住了一次罕见的、针对新资本数量而非价格或需求的供给冲击,让「资本再配置」这条偏理论的文献第一次有了干净的实证支点;二是用交易级数据,为「分配性外部性」这个原本只活在宏观模型里的概念,提供了可触摸的微观证据——而且证据指向一个反直觉、却逻辑自洽的结论:离冲击最远的年轻公司受伤最深。这种「反转」本身,就是好论文的标志。

对识别的担忧,我有两点。其一,约翰迪尔 Bartik 的外生性,最终仍依赖「疫情前份额分布与其他潜在冲击不相关」这一无法被完全检验的假设;若约翰迪尔份额高的设备类型在芯片依赖度等维度上系统性不同,部分效应可能来自别处。其二,「只看有担保交易」这个样本盲区,虽经作者多方缓解,但「未观测的现金买断」终究无法被证伪——它对结论是「保守」还是「夸大」,严格说仍是一个信念问题。

后续我最想看到的,是这个机制在信用市场里的对应物:当一种安全资产的供给收缩,被挤出的会是谁?以及,这场短缺是否在数年后留下了一个「资本老龄化」的长尾——如果年轻公司被迫推迟或放弃了投资,那这场看似短暂的供给冲击,可能在它们的资产负债表上刻下远比 2022 年 3 月更长的印记。

参考文献

- Dávila, E., Korinek, A. (2018). Pecuniary externalities in economies with financial frictions. Review of Economic Studies 85(1), 352–395.

- Eisfeldt, A.L., Rampini, A.A. (2006). Capital reallocation and liquidity. Journal of Monetary Economics 53(3), 369–399.

- Eisfeldt, A.L., Rampini, A.A. (2007). New or used? Investment with credit constraints. Journal of Monetary Economics 54(8), 2656–2681.

- Eisfeldt, A.L., Shi, Y. (2018). Capital reallocation. Annual Review of Financial Economics 10, 361–386.

- Gavazza, A. (2011). The role of trading frictions in real asset markets. American Economic Review 101(4), 1106–1143.

- Hadlock, C.J., Pierce, J.R. (2010). New evidence on measuring financial constraints: moving beyond the KZ index. Review of Financial Studies 23(5), 1909–1940.

- Lanteri, A. (2018). The market for used capital: endogenous irreversibility and reallocation over the business cycle. American Economic Review 108(9), 2383–2419.

- Lanteri, A., Rampini, A.A. (2021). Constrained-efficient capital reallocation. NBER Technical Report.

- Ma, S., Murfin, J., Pratt, R. (2022). Young firms, old capital. Journal of Financial Economics 146(1), 331–356.

- Rampini, A.A. (2013). Collateral and capital structure. Journal of Financial Economics 109(2), 466–492.

- Wright, R., Xiao, S.X., Zhu, Y. (2018). Frictional capital reallocation I: ex ante heterogeneity. Journal of Economic Dynamics and Control 89, 100–116.

- Darmouni, O., Sutherland, A. (2024). Investment when new capital is hard to find. Journal of Financial Economics 154, 103806.