差一点就成的收购:当「下次再来」反而毁掉了这笔买卖

本文读的是 Gillette & Noe (2006, Review of Financial Studies):在收购中,如果袭击者(raider)拥有「被拒之后还能再出价」的重新邀约(resolicit)选项,理论上反而会加重而非缓解搭便车造成的价值损耗——因为「下次还能再来」削弱了当前这一次出价的可信度。作者用一个马尔可夫博弈模型证明了这一点,又用实验室实验做了检验:在可重新邀约的回合里,袭击者最终只拿到了不足 3% 的协同价值,比理论预测还要少 70% 以上。

1 一个被「机会太多」拖垮的好生意

先讲一个让人有点意外的直觉。

设想你是一个袭击者,盯上了一家管理松散的公司。你算得很清楚:只要把它拿下、换上更好的经营,公司每股的价值能从今天的「几乎一文不值」涨到 $1。这是一笔实打实的协同收益,是社会意义上的「把饼做大」。你向分散的小股东们发出要约,承诺只要有足够多的人接受、你拿到控制权,每个接受的人就能拿到出价 b。

问题来了。每一个理性的小股东都会这样盘算:「如果别人接受得够多、收购成功了,那么我手里没有卖出的那一股,会因为收购后的经营改善而值满满 $1——比你给我的出价 b 还高。所以最聪明的做法,是我不卖,让别人去卖。」这就是 Grossman 和 Hart (1980) 写进教科书的搭便车问题(free-rider problem):人人都想坐享其成,结果是好的收购在低于收购后价值的价格上根本做不成,社会收益被白白耗散。

到这里都还是老故事。接着,一个自然的问题是:现实中的收购,从来不是「一锤子买卖」。Oracle 当年追求 PeopleSoft,从每股 $16 一路加到最后的 $26.50,反反复复出了一连串价。Betton 和 Eckbo (2000) 在 1971–1990 年的要约收购样本里发现,62% 的竞购只有一次出价,而在含多次出价的 38% 里,又有 41% 自始至终只有一个竞购方——也就是说,反复加价并不是被竞争对手逼出来的,而是袭击者自己一次又一次回来重谈。

那么,能「重新邀约」这件事,对搭便车到底是好是坏?

直觉上,似乎是好事。这正是那句老话——"If at first you don't succeed, try, try again"(一次不成,再试再试)。一笔买卖只要在任何一次出价里被接受就算成交;出价的机会越多,总有一次能成的概率就越大。作者把这个力量叫作重新邀约的直接效应(direct effect)。

但真正关键的一步在于,还有一句听上去截然相反的话。Samuel Johnson 说过:「先生,您放心,一个人若知道自己两周后就要上绞架,他的心思会专注得出奇。」("Depend upon it, sir, when a man knows he is to be hanged in a fortnight, it concentrates his mind wonderfully.")翻译成收购的语言就是:只有当损失迫在眉睫、不可挽回时,股东才会把这次要约当回事。一旦你给了大家一个「这次不成、下次还能再来」的退路,每个人的搭便车冲动就会被放大——反正错过这一班车,下一班还会来。作者把这个反向的力量叫作可信度效应(credibility effect)。

于是整篇论文就被悬在了这两股力量之间:重新邀约的选项,究竟是「多给了几次机会」从而减少损耗,还是「抽走了紧迫感」从而加剧损耗? 这就是全文要反复讲透的那一个核心。

2 把直觉写成一个博弈

要回答这个问题,光靠对仗工整的格言不够,得把它写成一个能算的模型。

设一家公司有 N 个股东,记 [N] = {1,2,...,N},每人持有一股不可分割的股票。收购后每股值 $1,收购前(站在小股东自身角度)一文不值。袭击者要拿到控制权,必须征集到至少 K 股,且 0 < K < N。要约是有条件的(conditional):如果接受的人数达到 K,控制权转移、游戏结束,接受者拿 b、没接受者拿 $1;如果不足 K,收购失败,所有已交出的股票原样退回。

这里出现了模型最精巧的一块设计——动态。时间是离散的 d = 0, 1, 2, ...。每当一次出价失败,有 1 − θ 的概率,袭击者所能创造的那点经营改善「蒸发」掉:博弈终止,所有人(袭击者和股东)都拿 0。若没蒸发(概率 θ),袭击者就能在下一期重新出价。作者把 θ 叫作延续概率(continuation probability)——它正是「重新邀约选项有多值钱」的旋钮。θ 越大,下次还能再来的可能性越高,重新邀约的力量就越强。

注意这个建模的妙处:当 θ → 0(几乎一拒绝就蒸发),博弈退化成实验金融里经典的「一次性搭便车收购」;当只有一个股东(消除了协调问题),它又退化成一个动态讨价还价博弈。一个旋钮,把两个文献串了起来。

接下来求马尔可夫均衡(Markovian equilibrium)。由于失败的有条件要约不会留下任何后续影响、改善收益只在「尚未蒸发」这唯一一个状态里才有意义,马尔可夫假设意味着整个系统只有一个非平凡状态。于是每个股东的策略可以简化成:给定袭击者当前的出价 b,我以多大概率 p 把股票交出去。袭击者的策略也简化成一个常数:他在每一期都报同一个价 b ∈ [0,1]。

2.1 一个股东的账本

先固定袭击者的出价 b,看单个股东 i 怎么算账。令 t_i(p) 表示「在 i 交出股票、其余股东各自以概率 p 交出」的条件下,收购成功的概率;令 nt_i(p) 表示「i 不交、其余人以 p 交」时成功的概率。

股东 i 交出股票的期望收益,由两块构成——当期成交的收益,加上失败后还能延续下去的期权价值:

$$ w_i^{T} = t_i(p)\,b + \theta\,[1 - t_i(p)]\,w_i^{T}. $$

这一步是全篇的「发动机」,值得逐项拆开看。第一项 t_i(p)·b:以成功概率 t_i(p) 拿到出价 b。第二项 θ[1−t_i(p)]·w_i^T:只有当这次失败(概率 1 − t_i(p))且收益没蒸发(概率 θ)时,才有资格进入下一轮、继续享有同样的延续价值 w_i^T。把这个自指的方程解出来,就得到论文的式 (1):

同理,不交出股票的收益是式 (2):

$$ w_i^{NT}(p,b) = \frac{nt_i(p)}{1-\theta[1-nt_i(p)]}. $$

直觉检验一下:若这次必成(t_i(p) = 1),交出去的收益就退化成出价 b;若必败(t_i = 0),收益归零——因为要约以成功为条件,而收购前公司一文不值。同样地,若即使 i 不交也必成(nt_i(p) = 1),那不交的收益就等于 $1,比交出去更划算。搭便车的诱惑,正写在这个 $1 > b 里。

2.2 为什么均衡一定是「掷骰子」

作者证明:对每一个固定出价 b ∈ (0,1),所有对称的子博弈均衡都是混合策略。证明很漂亮,是个排除法。

考虑两个纯策略候选。先看「人人都交」(p = 1):如果别人都交,收购铁定成功,那我自己不交才最优(拿 $1 而不是 b)——所以「人人都交」站不住。再看「人人都不交」(p = 0):如果别人都不交,收购必败,那我交不交都一样拿 0,看似是个均衡。但这里 Selten (1975) 的颤抖手精炼(perfection refinement)出场了:只要别人交的概率从 0 微微抬起一点点,我的最优反应立刻跳成「以概率 1 交」。所以「人人都不交」经不起微小扰动,不是完美均衡。

两个纯策略都被排除,对称均衡只能是混合策略。而混合策略要求每个股东在「交」与「不交」之间恰好无差异:w_i^T = w_i^{NT}。把式 (1)、(2) 代入,并注意到 i 交出时只需其余 N−1 人中再有 K−1 人跟进(故 t_i(p) = B_{K-1}(p)),i 不交时则需其余人中有 K 人(故 nt_i(p) = B_K(p)),就得到决定均衡交出概率的式 (3):

$$ \frac{b\,B_{K-1}(p)}{1-\theta[1-B_{K-1}(p)]} = \frac{B_K(p)}{1-\theta[1-B_K(p)]}, $$

其中 B_k(p) 是「N−1 人中至少 k 人交出」的二项尾概率:

$$ B_k(p) = \sum_{j=k}^{N-1}\binom{N-1}{j}\,p^{\,j}\,(1-p)^{\,(N-1)-j}. $$

作者证明(引理 1):对每个 b,式 (3) 有唯一的解 p*(b)。没有闭式解,但数值上很好算。袭击者则在这之上再优化一层,挑出让自己期望利润最大的出价(式 4):

$$ \max_{b\in(0,1)}\ \frac{(1-b)\,E_{p^*(b)}\!\big[\tilde{S}\mid \tilde{S}\ge K\big]\,P_{p^*(b)}(\tilde{S}\ge K)}{1-\theta\,[1-P_{p^*(b)}(\tilde{S}\ge K)]}. $$

2.3 旋钮一拧,账本就变了

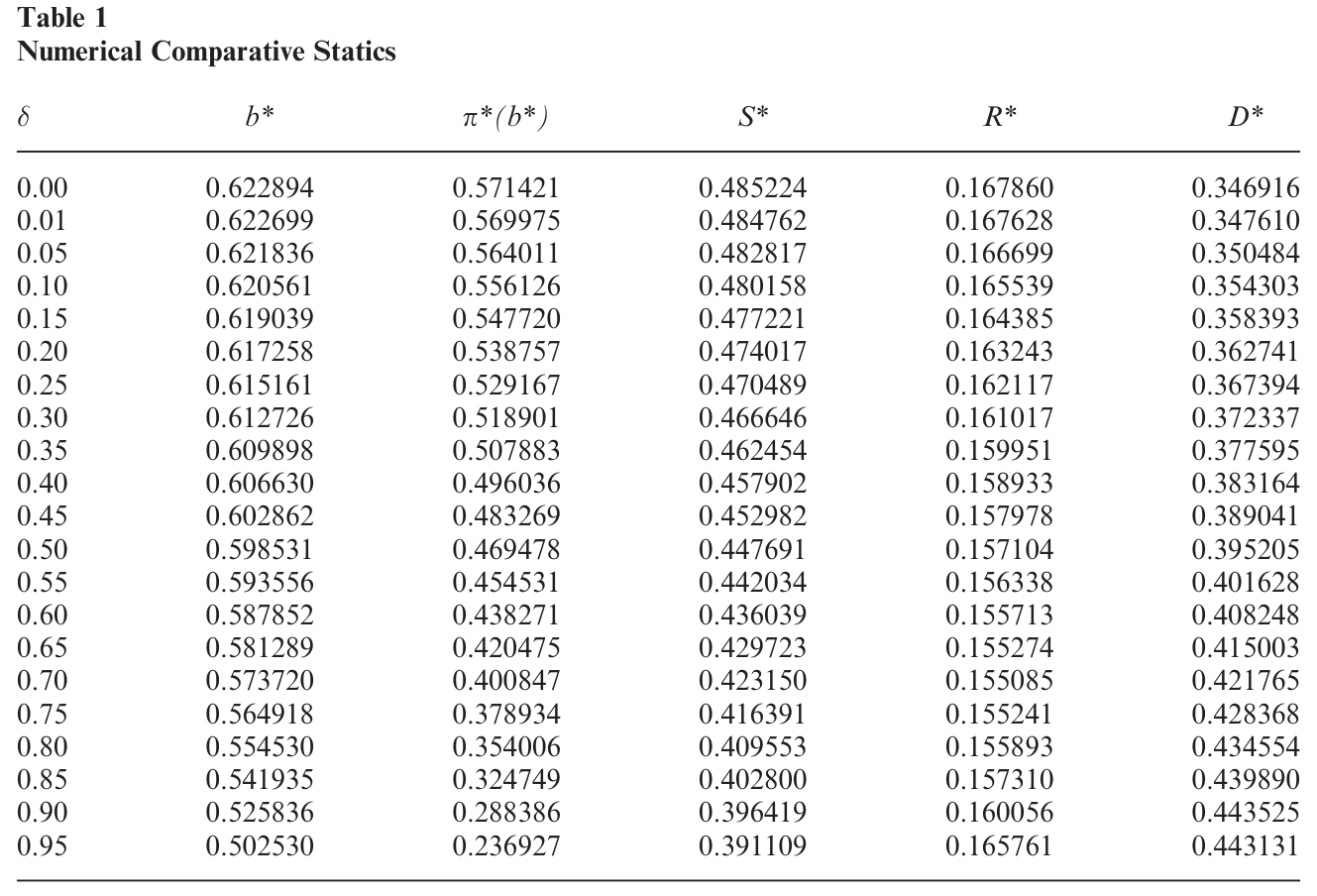

现在回到那个核心问题。把延续概率 θ 这个旋钮慢慢拧大,均衡会怎么动?数值分析给出四条比较静态:

- (i) 袭击者的出价

b缓慢下降——既然股东更难被打动,硬加价不划算。 - (ii) 股东的交出概率

p大幅下降——这是关键。θ越大,每个人越敢搭便车。 - (iii) 博弈以「价值蒸发」收场的概率反而上升——更多机会,却换来更高的失败率。

- (iv) 袭击者的收益先降后升。

第 (ii)、(iii) 两条,正是可信度效应压倒直接效应的铁证:给了「下次再来」的退路,股东的搭便车强度上升得如此之快,以至于价值耗散不降反升。耗散损失有一个干净的闭式(P* 是均衡下收购成功的概率):

$$ D^{*} = \frac{(1-\theta)(1-P^{*})}{1-(1-P^{*})\,\theta},\qquad P^{*} = P_{p^*(b^*)}(\tilde{S}\ge K). $$

如表 1 所示,作者把这些均衡量随 θ 的变化逐行列了出来——交出概率的下滑远比出价的回落陡峭,这正是「可信度被抽走」在数字上的样子。

Table 1: arefocused on the effect ofvarying (cid:2)

于是,在纯理论里,反转已经出现了:重新邀约这个看似「多送几次机会」的好东西,实际把搭便车的耗散成本推高了。Samuel Johnson 赢了那句老格言。

3 把模型搬进实验室

理论归理论。可信度效应是不是真的会在「活人」身上发生?这是这篇论文比同类纯理论工作更进一步的地方——它把模型搬进了实验室。

作者用 N = 7、K = 4 的七人公司做实验,唯一变动的外生参数就是延续概率 θ。两个处理(treatment):θ = 0.01 的回合称为非重新邀约回合(nonresolicitation rounds),θ = 0.75 的回合称为重新邀约回合(resolicitation rounds)。实验设计特意控制了被试个体行为差异在不同处理间的干扰,让两组之间的对比尽量干净。

为什么用 0.01 而不是 0.00?因为作者想保留「理论上仍可能延续」的连续性,又要让它在实践中近乎不可能;0.75 则是为了让重新邀约的力量足够强、又不至于让游戏永远停不下来。

结果是这样的,而且比理论预测更极端:

第一,两种处理下,股东都「交得太少」。 相对于纳什均衡预测,被试的交出强度显著偏低——搭便车比理论说的还要严重。

第二,袭击者「给得太多」。 初始出价比理论预测略高(但起初不显著);而在重新邀约回合的后续期里,袭击者的平均出价显著超过了纳什预测——他们眼看交易做不成,急了,不停加价。

第三,可即便袭击者加价加到超出理论,股东的交出强度依然显著低于纳什预测,更不用说低于「对这种过度慷慨的报价本该有的反应」。买家拼命加价,卖家依旧按兵不动。

两边行为叠加的净效果,是巨大的价值耗散和双输的低收益。超额耗散的幅度在有无重新邀约两组里差不多;但袭击者利润相对理论预测的负向偏离,在重新邀约组里要大得多。如表 8 所示,在可重新邀约的回合里,袭击者最终只攫取了不到 3% 的收购价值——比理论预测的份额还少了 70% 以上。重新邀约的选项,对袭击者的利润是一记格外狠的重击,比理论说的还狠。

Table 8: compares the normalized takeover gains observed in the reso-

把这个结论和一个更早的纯理论结果对照,会更有味道。Harrington 和 Prokop (1993) 在一个无条件要约(unconditional offer)的框架里证明:当重新邀约的成本趋于零时,搭便车会把收购的社会收益完全吃光。Gillette 和 Noe 这篇论文一方面指出,他们那个「收益归零」的结论依赖于「无条件要约」这个假设——在有条件要约下,社会收益并不会随重新邀约成本归零而消失;但另一方面,实验里观察到的极高搭便车水平,又恰恰与他们那个无条件模型的预测对得上。换句话说,理论上有条件要约本该把损失兜住,可活生生的人玩起来,行为却滑向了「无条件」那个更糟的预测。这是全文最耐人寻味的一处张力。

4 文献脉络

把这条线索拉直来看,会更清楚这篇论文站在哪里。

一切的起点是 Grossman 和 Hart (1980)。他们假设股东「非策略性」(不考虑自己一票对总体结果的影响),由此推出搭便车会让低于收购后价值的收购全部失败——这是搭便车问题的「原罪叙事」。

接着,Bagnoli 和 Lipman (1988) 指出:当股东数目有限、且行为是策略性的,搭便车并非普遍,存在并非人人搭便车的均衡。Noe (1995) 进一步说明,即便在某些「无穷多代理人」的设定里,普遍搭便车也不是唯一结局。但真正的共识是:即使在这些策略性设定里,仍有一部分价值会因搭便车而耗散——问题从「能不能成」变成了「耗散多少」。

然后,Holmstrom 和 Nalebuff (1992) 重新审视了「剩余到底归谁」这个问题("To the raider goes the surplus?"),给出了对称混合策略均衡的刻画,本文对单个股东最优反应的分析正建立在他们的附录之上。

这条线索里最直接的前身,是 Harrington 和 Prokop (1993)——他们第一个把「重新邀约」写进动态搭便车模型,但用的是无条件要约,结论是「收益归零」。与此同时,Ferguson (1994) 发展了一个有条件要约的马尔可夫模型,为本文的设定提供了骨架。

另一条平行的支流,是实验金融。 Kale 和 Noe (1997) 在实验室里对比了无条件与有条件要约;Cadsby 和 Maynes (1998)、Hamaguchi 等 (2002) 也用实验研究了收购中的搭便车。本文正是站在这两条支流的交汇处:既扩展了「重新邀约 + 有条件要约」的理论,又第一个用实验检验了「动态/重新邀约」对搭便车的影响——据作者所知,这在公司金融实验文献里是头一回。

顺带一提,关于「卖公司」这件事在博弈结构上的精巧,本博客另有两篇可以对读:一篇讲卖方为何在多竞购者之间「故意偏心」才最优(见《卖公司这件事:为什么最优的玩法,是「故意偏心」》),一篇讲提前卖出股权如何反过来逼对手「抢着加价」(见《一笔提前卖出的股权,是为了让你将来「抢着加价」》)。它们和本文一样,核心都是「承诺与可信度如何重写一笔交易的最终分配」。

5 评论与延伸(Q&A + 研究方向)

(a) 几个可能的疑问

Q:「直接效应 vs 可信度效应」到底新在哪里?这不就是「有退路就不努力」吗?

直觉确实朴素,但贡献在于把它形式化并定量化了。模型给出了一个可检验的、反直觉的比较静态:随着延续概率

θ上升,耗散概率(第 iii 条)不降反升。这不是一句格言,而是一个能被实验证伪的预测——而实验确实没有推翻它,反而走得更远。

Q:为什么强调「有条件要约」这个设定?换成无条件会怎样?

这是本文和 Harrington-Prokop (1993) 的分水岭。在无条件要约下,即便收购失败你交出的股票也被买走,因此「重新邀约成本趋零 ⇒ 收益归零」。本文证明在有条件要约(失败则退回)下,社会收益不会随成本归零而消失——理论上有条件要约本应兜住损失。这让实验结果格外刺眼:人玩起来,行为却滑向了更糟的无条件预测。

Q:实验里「袭击者加价加到超过理论、股东却依然不卖」,会不会只是被试不懂博弈?

不能完全排除认知噪声,但作者的设计对此有防御:跨处理控制了个体行为差异,所以「重新邀约组的负向偏离更大」这个组间对比不太可能仅由「普遍不理解」解释——若是单纯犯糊涂,两组应当对称地糊涂。更可能的是,

θ一高,搭便车的诱惑被系统性放大了。

Q:θ = 0.75 是不是挑出来的、为了把效应做大?

作者坦承

0.75是为了让重新邀约的力量「足够强又不至于游戏停不下来」而选的;0.01则代表近乎一次性。这是实验参数的常规取舍,但也意味着外部效度有限——现实收购的「延续概率」是多少、是否接近0.75,模型本身不回答。

Q:模型完全抽掉了竞购者之间的竞争,这会不会致命?

这是最大的限制,作者自己也点明了。不过他们论证许多洞见可外推到有竞争的情形;而且 Betton-Eckbo (2000) 的经验事实——多数多次出价并非由竞争驱动——恰恰为「单一袭击者反复重新邀约」这个抽象提供了现实依据。即便如此,把竞争装回来仍可能改变可信度效应的方向。

Q:这对真实并购有什么可操作的含义?

一个反直觉的政策/策略含义是:让袭击者「能轻易回来」未必是好事。若想减少搭便车耗散、提高成交效率,制度上反而可能要为「重新邀约」设置成本或限制,制造一点「这次不成就真没了」的紧迫感——这与「终止费/截止机制如何塑造竞购」的争论相通(参见《终止费到底是「锁门」还是「关灯」?》)。

(b) 几个可能的研究问题与提案

1. 把「重新邀约」搬到公司债的同意征求(consent solicitation)里。

- 【经济故事】债券的交换要约(exchange offer)与契约修订同样面临搭便车:持有人想坐等别人同意、自己保留旧契约的高价值。若发行人能反复发起同意征求,可信度效应是否会同样加剧持有人的「钉住不动」,推高重组失败、滑向无序违约?

- 【可行性】中。Mergent FISD + 交易所公告可识别交换要约与同意征求事件;识别难在「重新邀约能力」缺乏干净外生变异,可考虑契约门槛(collective action clause 的有无)作为横截面差异。doable,但需要手工搜集要约时间线。

2. 用「钉子户/搭便车强度」预测重组与收购的失败。

- 【经济故事】本文给出可信度效应的微观机制;可在真实样本里构造「延续概率」的代理(如行业再来一次出价的历史频率),检验它是否正向预测竞购失败率与价值耗散。

- 【可行性】中。SDC Platinum 收购样本可测多次出价与成败;难点是把「延续概率」操作化且与基本面分离,识别偏弱,更适合做描述性证据而非因果。

3. 外资持有人会不会改变搭便车的强度?

- 【经济故事】分散的外资股东协调更难、信息更不对称,可信度效应在他们身上可能更强;反之,若外资以指数基金形式被动持有,又可能改变交出意愿。把「持有人结构」作为搭便车强度的调节变量是自然的延伸。

- 【可行性】中偏低。FactSet/13F 可测机构与外资持股,但要约层面的「逐人交出决策」不可观测,只能用成交概率间接逼近;识别困难,宜先做实验室复刻再上田野数据。

4. 在实验室里直接「定价」可信度效应。

- 【经济故事】本文只比较了两个 θ。一个自然的延伸是把 θ 做成连续梯度(如 0.1, 0.3, 0.5, 0.7, 0.9),实测耗散随 θ 的曲线,检验第 (iii)、(iv) 条比较静态在行为上的形状,看「先降后升」的袭击者收益是否真的出现拐点。

- 【可行性】高。纯实验设计,参数完全可控,是对本文最直接、最干净的扩展,doable。

5. 把「沟通/承诺」作为处理变量加进来。 - 【经济故事】如果允许袭击者可信地承诺「绝不重新邀约」(比如一次性押金会因再次出价而没收),可信度效应应当被压制、耗散下降。这能直接检验「问题出在缺乏承诺」这一机制。 - 【可行性】高。在现有实验框架里增设一个「可承诺」处理即可,是机制检验的理想设计。

6 我的判断

这篇论文最让我欣赏的,是它的克制与诚实。它没有去解释现实中纷繁的并购数据,而是把一个尖锐的理论命题——「重新邀约究竟帮忙还是帮倒忙」——拆成两股可命名的力量,证明可信度效应胜出,再用实验室里可控的对照把它逼出来。理论与实验「双重确认」,且实验结果比理论更极端(袭击者只拿不到 3%),这种「现实比模型更残酷」的发现,往往比「模型完美拟合」更有说服力,因为它指向了模型尚未捕捉的行为力量。

对识别的担忧也很清楚,作者自己大多点到了。其一,完全抽掉了竞购竞争,而真实收购里竞争与重新邀约常常缠在一起,把竞争装回来未必不改变结论方向。其二,参数是挑的:θ = 0.75 与七人小公司离真实的分散持股相去甚远,外部效度有限;现实收购的「延续概率」究竟几何,模型不答。其三,实验被试是学生,「上绞架的紧迫感」在实验室里能否真正复现,本身就是个行为学问号。

我接下来最想看到的,是两件事。一是把 θ 做成连续梯度的实验,画出耗散随延续概率变化的整条曲线,看第 (iii)、(iv) 条比较静态在活人身上是不是真的成立、拐点在哪。二是一个带可信承诺装置的处理——如果让袭击者能把「绝不再来」绑死,耗散真的会塌下去吗?那将是对「问题出在缺乏承诺」这一核心机制最干净的一击。在更现实的方向上,公司债的同意征求与交换要约,是把这套「重新邀约 × 搭便车」逻辑搬出实验室、放进真实信用市场的最自然的实验场。

参考文献

- Bagnoli, M., and B. Lipman (1988). Successful Takeovers Without Exclusion. The Review of Financial Studies 1, 89–110.

- Betton, S., and E. Eckbo (2000). Toeholds, Bid-Jumps and Expected Payoffs in Takeovers. Review of Financial Studies 13, 841–882.

- Cadsby, B., and E. Maynes (1998). Corporate Takeovers in the Laboratory when Shareholders Own More than One Share. Journal of Business 71, 537–572.

- Ferguson, M. (1994). Ownership Structure, Potential Competition, and the Free-Rider Problem of Tender Offers. The Journal of Law and Economics & Organization 10(1), 35–62.

- Gillette, A. B., and T. H. Noe (2006). If at First You Don't Succeed: The Effect of the Option to Resolicit on Corporate Takeovers. Review of Financial Studies 19(2), 561–603.

- Grossman, S., and O. Hart (1980). Takeover Bids, the Free-Rider Problem, and the Theory of the Corporation. The Bell Journal of Economics 11, 42–64.

- Hamaguchi, Y., S. Hirota, T. Kawagoe, and T. Saijo (2002). Does the Free-Rider Problem Occur in Corporate Takeovers? Evidence from Laboratory Markets. Working Paper, Waseda University.

- Harrington, J., and J. Prokop (1993). The Dynamics of the Free-Rider Problem in Takeovers. Review of Financial Studies 6, 851–882.

- Holmstrom, B., and B. Nalebuff (1992). To the Raider Goes the Surplus? A Reexamination of the Free-Rider Problem. Journal of Economics and Management Strategy 1, 37–62.

- Kale, J., and T. Noe (1997). Unconditional and Conditional Takeover Offers: Experimental Evidence. Review of Financial Studies 10(3), 735–766.

- Noe, T. (1995). Takeovers of Diffusely Held Firms: A Nonstandard Approach. Mathematical Finance 5, 247–277.

- Selten, R. (1975). A Re-Examination of the Perfectness Concept for Equilibrium Points in Extensive Games. International Journal of Game Theory 4, 25–55.